Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPTACIÓN 2011

3

Presentamos el nuevo producto Retiro Dinámico Inbursa, el cual ofrece: Un Instrumento de Ahorro a Largo Plazo para el Retiro/Jubilación Cuenta Bancaria individualizada autorizada por el SAT para operar como Plan Personal de Retiro Con 3 Beneficios Fiscales 1. Aportaciones deducibles de impuestos (Art. 176 fracción V LISR) Máximo 10% del ingreso con tope de 5 Salarios Mínimos ($110,000 aprox.)

Máximo 10% del ingreso con tope de 5 Salarios Mínimos ($110,000 aprox.).")

4

Presentamos el nuevo producto Retiro Dinámico Inbursa, el cual ofrece: Un Instrumento de Ahorro a Largo Plazo para el Retiro/Jubilación Cuenta Bancaria individualizada autorizada por el SAT para operar como Plan Personal de Retiro Con 3 Beneficios Fiscales 1. Aportaciones deducibles de impuestos (Art. 176 fracción V LISR) 2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) No aplica la retención del 0.6%

2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) No aplica la retención del 0.6%.")

5

Presentamos el nuevo producto Retiro Dinámico Inbursa, el cual ofrece: Un Instrumento de Ahorro a Largo Plazo para el Retiro/Jubilación Cuenta Bancaria individualizada autorizada por el SAT para operar como Plan Personal de Retiro Con 3 Beneficios Fiscales 1. Aportaciones deducibles de impuestos (Art. 176 fracción V LISR) 2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) 3. Ingresos exentos de impuestos al recibirlos por jubilación (Art. 109 fracción III LISR) Diferir en 10 años, aún cuando se recibe en una sola exhibición (Oficio SAT: 330-SAT-IV-2-EML-7235/04) Libre de impuestos hasta 9 Salarios Mínimos cada año (aprox. $200,000) Aplica al llegar a los 65 años de edad También aplica en caso de Incapacidad Total y Permanente antes de los 65 Al realizar un retiro antes de los 65 años, aplica una retención provisional del 20%

2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) 3. Ingresos exentos de impuestos al recibirlos por jubilación (Art. 109 fracción III LISR) Diferir en 10 años, aún cuando se recibe en una sola exhibición (Oficio SAT: 330-SAT-IV-2-EML-7235/04) Libre de impuestos hasta 9 Salarios Mínimos cada año (aprox. $200,000) Aplica al llegar a los 65 años de edad También aplica en caso de Incapacidad Total y Permanente antes de los 65 Al realizar un retiro antes de los 65 años, aplica una retención provisional del 20%.")

6

Presentamos el nuevo producto Retiro Dinámico Inbursa, el cual ofrece: Un Instrumento de Ahorro a Largo Plazo para el Retiro/Jubilación Cuenta Bancaria individualizada autorizada por el SAT para operar como Plan Personal de Retiro Con 3 Beneficios Fiscales 1. Aportaciones deducibles de impuestos (Art. 176 fracción V LISR) 2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) 3. Ingresos exentos de impuestos al recibirlos por jubilación (Art. 109 fracción III LISR) Rendimiento hasta 100% de Cetes según aportaciones anuales del Cliente Cobertura de Muerte Accidental para el Titular incluido Sin Costo Suma Asegurada: Saldo de la Cuenta en la Fecha del Accidente con tope máximo de $3,000,000 Fallecimiento dentro de los 90 días después de la fecha del accidente Beneficiarios: Cónyuge o concubina(rio), en ausencia de este serán sus hijos en partes iguales y en ausencia de ellos sus padres por partes iguales. Cuando no exista beneficiario designado, el importe de la cobertura de Muerte Accidental será pagada a la Sucesión Legal del Asegurado. En cualquier momento el Asegurado podrá hacer una nueva designación conforme a lo establecido en las Condiciones Generales del Seguro. Debe mantener vigente su Retiro Dinámico Inbursa

2. Rendimientos libres de retención de ISR (Art. 58 fracción I LISR) 3. Ingresos exentos de impuestos al recibirlos por jubilación (Art. 109 fracción III LISR) Rendimiento hasta 100% de Cetes según aportaciones anuales del Cliente Cobertura de Muerte Accidental para el Titular incluido Sin Costo Suma Asegurada: Saldo de la Cuenta en la Fecha del Accidente con tope máximo de $3,000,000 Fallecimiento dentro de los 90 días después de la fecha del accidente Beneficiarios: Cónyuge o concubina(rio), en ausencia de este serán sus hijos en partes iguales y en ausencia de ellos sus padres por partes iguales. Cuando no exista beneficiario designado, el importe de la cobertura de Muerte Accidental será pagada a la Sucesión Legal del Asegurado. En cualquier momento el Asegurado podrá hacer una nueva designación conforme a lo establecido en las Condiciones Generales del Seguro. Debe mantener vigente su Retiro Dinámico Inbursa.")

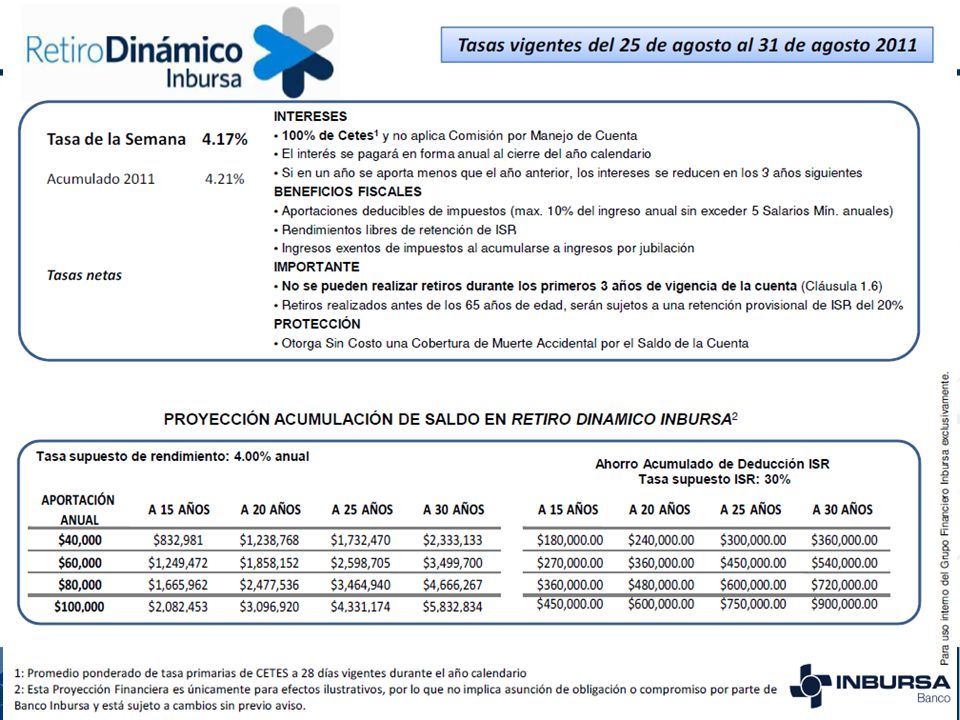

7

Otras características: Sin Retiros durante los primeros 3 años a partir del 4° año se pueden realizar y aplica retención Medio de acceso: Ventanilla Para depósitos: Transferencias, traspasos, cheque, efectivo Caso efectivo: Aplica IDE en su caso No se cobrará IDE a esta cuenta en específico Usar Traspasos Programados para ‘simular’ una domiciliación Edad máxima contratación 55 años y max. 1 cuenta por Cliente Sin Comisión por Apertura o Manejo de Cuenta Aportación máxima anual de 5 Salarios Mínimos vigentes elevados al año (actualmente $109,171) Los Beneficios Fiscales y la Cobertura de Muerte Accidental terminan cuando el Titular cumpla 65 años

Los Beneficios Fiscales y la Cobertura de Muerte Accidental terminan cuando el Titular cumpla 65 años.")

8

Rendimiento Rendimiento : Se paga el rendimiento en forma Anual, al cierre del Año Calendario, calculado sobre el Saldo Promedio del Año Paga 100%, 90%, 70% ó 50% de Cetes 1 promedio de cada año calendario, dependiendo de las Aportaciones a la Cuenta en relación a las Aportaciones realizadas en el año anterior : 1 Cetes a 28 días mercado primario promedio del año calendario 2 Cetes a 28 días mercado primario promedio del año calendario inmediato anterior Primer Año Calendario : 100% Cetes 1 Siguientes Años Calendarios : Condición: Aportación a la Cuenta en el Año Calendario en relación al Año Calendario Inmediato Anterior 100% de Cetes 1 si el año pasado el rendimiento fue 100% de Cetes 2 100% de Cetes 1 si el año pasado el rendimiento fue 90% de Cetes 2 90% de Cetes 1 si el año pasado el rendimiento fue 70% de Cetes 2 70% de Cetes 1 si el año pasado el rendimiento fue 50% de Cetes 2 Aportación Igual o Mayor Aportación Menor o Sin Aportación 50% de Cetes 1

9

Retiro Dinámico Inbursa Rendimiento Ejemplo Rendimiento Ejemplo : 1 Cetes a 28 días mercado primario promedio del año calendario Año Calendario Aportación Rendimiento (% de Cetes 1 ) 1$50,000100%Primer año siempre 100% 2$50,000100%Aportación Igual al año anterior: 100% 3$60,000100%Aportación Mayor al año anterior: 100% 4$55,00050% Aportación Menor al año anterior: 50% Al 50% con Aportación menor 5$70,00070%Aportación Mayor al año anterior: 70% 6$80,00090%Aportación Mayor al año anterior: 90% 7$050% Aportación Menor al año anterior: 50% Siempre regresa al 50% al tener Aportación menor 8$30,00070%Aportación Mayor al año anterior: 70% 9$30,00090%Aportación Igual al año anterior: 90% 10$30,000100%Aportación Igual al año anterior: 100% 11$40,000100%Aportación Mayor al año anterior: 100%

1$50,000100%Primer año siempre 100% 2$50,000100%Aportación Igual al año anterior: 100% 3$60,000100%Aportación Mayor al año anterior: 100% 4$55,00050% Aportación Menor al año anterior: 50% Al 50% con Aportación menor 5$70,00070%Aportación Mayor al año anterior: 70% 6$80,00090%Aportación Mayor al año anterior: 90% 7$050% Aportación Menor al año anterior: 50% Siempre regresa al 50% al tener Aportación menor 8$30,00070%Aportación Mayor al año anterior: 70% 9$30,00090%Aportación Igual al año anterior: 90% 10$30,000100%Aportación Igual al año anterior: 100% 11$40,000100%Aportación Mayor al año anterior: 100%")

11

Base Beneficios Fiscales : Art 176, fracc. V LISR Título IV de las Personas Físicas Capitulo XI de la Declaración Anual Artículo 176. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales : …. V. Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia establecidos para los planes de retiro conforme al segundo párrafo de esta fracción. El monto de la deducción a que se refiere esta fracción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a cinco salarios mínimos generales del área geográfica del contribuyente elevados al año. [1] Para los efectos del párrafo anterior, se consideran planes personales de retiro, aquellas cuentas o canales de inversión, que se establezcan con el único fin de recibir y administrar recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, siempre que sean administrados en cuentas individualizadas por instituciones de seguros, instituciones de crédito, casas de bolsa, administradoras de fondos para el retiro o sociedades operadoras de sociedades de inversión con autorización para operar en el país, y siempre que obtengan autorización previa del Servicio de Administración Tributaria. [2] Cuando los recursos invertidos en las subcuentas de aportaciones complementarias de retiro, en las subcuentas de aportaciones voluntarias o en los planes personales de retiro, así como los rendimientos que ellos generen, se retiren antes de que se cumplan los requisitos establecidos en esta fracción, el retiro se considerará ingreso acumulable en los términos del Capítulo IX de este Título. [3] En el caso de fallecimiento del titular del plan personal de retiro, el beneficiario designado o el heredero, estarán obligados a acumular a sus demás ingresos del ejercicio, los retiros que efectúe de la cuenta o canales de inversión, según sea el caso. [4] [1]: Razón por la cual la aportación máxima acumulada anualmente que se recibirá en la Cuenta son los 5 Salarios Mínimos (aprox. $110,000) [2]: Ver Clausulado Retiro Dinámico, Antecedentes inciso I. Oficio SAT: 330-SAT-IV-2-EML-7235/04 [3]: Y el Banco estará obligado a realizar una retención provisional del 20% [4]: También aplica una retención provisional del 20%

[2]: Ver Clausulado Retiro Dinámico, Antecedentes inciso I. Oficio SAT: 330-SAT-IV-2-EML-7235/04 [3]: Y el Banco estará obligado a realizar una retención provisional del 20% [4]: También aplica una retención provisional del 20%.")

12

Base Beneficios Fiscales : Art 109, fracc. III LISR Título IV de las Personas Físicas Disposiciones Generales Artículo 109. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: … III. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, cuyo monto diario no exceda de nueve veces el salario mínimo general del área geográfica del contribuyente. Por el excedente se pagará el impuesto en los términos de este Título. Para aplicar la exención sobre los conceptos a que se refiere esta fracción, se deberá considerar la totalidad de las pensiones y de los haberes de retiro pagados al trabajador a que se refiere la misma, independientemente de quien los pague. Sobre el excedente se deberá efectuar la retención en los términos que al efecto establezca el Reglamento de esta Ley. Además, el cliente tiene la ventaja de extender durante 10 años la acumulación a su ingreso por jubilación o retiro del importe recibido de la cuenta Retiro Dinámico, acumulando cada año solamente una décima parte del importe del retiro, disminuyendo así su acumulación e incrementando la ventaja de la exención por los nueve salarios mínimos. Oficio SAT: 330-SAT-IV-2-EML-7235/04 El beneficio fiscal cuando se cumple con los requisitos de permanencia … a) En el ejercicio que los fondos se retiren de la cuenta, así como en los nueve siguientes, la persona física sumará al resto de los ingresos por pensiones a que se refiere el artículo 109, fracción III de la misma Ley, un décima parte del monto correspondiente a las aportaciones deducidas y los intereses reales generados por ellas y el conjunto de estos ingresos es el que deberá considerarse para determinar la exención establecida en el último precepto citado, hasta el límite autorizado por ejercicio fiscal.

En el ejercicio que los fondos se retiren de la cuenta, así como en los nueve siguientes, la persona física sumará al resto de los ingresos por pensiones a que se refiere el artículo 109, fracción III de la misma Ley, un décima parte del monto correspondiente a las aportaciones deducidas y los intereses reales generados por ellas y el conjunto de estos ingresos es el que deberá considerarse para determinar la exención establecida en el último precepto citado, hasta el límite autorizado por ejercicio fiscal..")

13

Base Beneficios Fiscales : Art 58, fracc. I LISR Título II de las Personas Morales Disposiciones Generales Capitulo IV de las Instituciones de Crédito…. Artículo 58. Las instituciones que componen el sistema financiero que efectúen pagos por intereses, deberán retener y enterar el impuesto aplicando la tasa que al efecto establezca el Congreso de la Unión para el ejercicio de que se trate en la Ley de Ingresos de la Federación sobre el monto del capital que dé lugar al pago de los intereses, como pago provisional. La retención se enterará ante las oficinas autorizadas, a más tardar el día 17 del mes inmediato siguiente a aquél al que corresponda. No se efectuará la retención a que se refiere el párrafo anterior, tratándose de: I. Intereses que se paguen a: … e) Las sociedades de inversión especializadas en fondos para el retiro, a los fondos de pensiones o jubilaciones de personal complementarios a los que establece la Ley del Seguro Social y a las empresa de seguros de pensiones autorizadas exclusivamente para operar seguros de pensiones derivados de las leyes de seguridad social en la forma de rentas vitalicias o seguros de sobrevivencia conforme a dichas leyes, así como a las cuentas o canales de inversión que se implementen con motivo de los planes personales para el retiro a que se refiere el artículo 176 de esta Ley. NOTA IMPORTANTE: Cualquier aspecto fiscal se regirá de acuerdo a la Ley del Impuesto Sobre la Renta vigente en cada año, por lo que Banco Inbursa no tiene responsabilidad alguna por los cambios relativos en los aspectos fiscales que pudieran afectar los intereses del Titular y/o Beneficiarios. Cualquier uso fiscal que se diera al Plan Personal de Retiro es responsabilidad del Titular. Banco Inbursa acatará las disposiciones vigentes en la fecha en que se realicen los pagos derivados del Plan Personal de Retiro.

Las sociedades de inversión especializadas en fondos para el retiro, a los fondos de pensiones o jubilaciones de personal complementarios a los que establece la Ley del Seguro Social y a las empresa de seguros de pensiones autorizadas exclusivamente para operar seguros de pensiones derivados de las leyes de seguridad social en la forma de rentas vitalicias o seguros de sobrevivencia conforme a dichas leyes, así como a las cuentas o canales de inversión que se implementen con motivo de los planes personales para el retiro a que se refiere el artículo 176 de esta Ley. NOTA IMPORTANTE: Cualquier aspecto fiscal se regirá de acuerdo a la Ley del Impuesto Sobre la Renta vigente en cada año, por lo que Banco Inbursa no tiene responsabilidad alguna por los cambios relativos en los aspectos fiscales que pudieran afectar los intereses del Titular y/o Beneficiarios. Cualquier uso fiscal que se diera al Plan Personal de Retiro es responsabilidad del Titular. Banco Inbursa acatará las disposiciones vigentes en la fecha en que se realicen los pagos derivados del Plan Personal de Retiro..")

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")