Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMAS FISCALES 2005

2

MATERIAL ELABORADO POR:

C.P.C. Y M.I. JUAN RAMÓN OLAGUES CERVANTES C.P.C. Y M.I. ERNESTO MANZANO GARCIA

3

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

Artículo 74.- Son facultades exclusivas de la Cámara de Diputados: I.- II.- III.- IV. Aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del Proyecto enviado por el Ejecutivo Federal, una vez aprobadas las contribuciones que, a su juicio, deben decretarse para cubrirlo, así como revisar la Cuenta Pública del año anterior. El Ejecutivo Federal hará llegar a la Cámara la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación a más tardar el día 8 del mes de septiembre, debiendo comparecer el secretario de despacho correspondiente a dar cuenta de los mismos. La Cámara de Diputados deberá aprobar el Presupuesto de Egresos de la Federación a más tardar el día 15 del mes de noviembre. Cuando inicie su encargo en la fecha prevista por el artículo 83, el Ejecutivo Federal hará llegar a la Cámara la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación a más tardar el día 15 del mes de diciembre.

4

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

Artículo 73.- El Congreso tiene facultad: I.- II….. VII.- Para imponer las contribuciones necesarias a cubrir el Presupuesto; XXIX.- Para establecer contribuciones: 1o.- Sobre el comercio exterior; 2o.- Sobre el aprovechamiento y explotación de los recursos naturales comprendidos en los párrafos 4o. y 5o. del artículo 27; 3o.- Sobre instituciones de crédito y sociedades de seguros; 4o. - Sobre servicios públicos concesionados o explotados directamente por la Federación; y 5o.- Especiales sobre: a) Energía eléctrica; b) Producción y consumo de tabacos labrados; c) Gasolina y otros productos derivados del petróleo; d) Cerillos y fósforos; e) Aguamiel y productos de su fermentación; f) Explotación forestal, y g) Producción y consumo de cerveza. Las entidades federativas participarán en el rendimiento de estas contribuciones especiales, en la proporción que la ley secundaria federal determine. Las legislaturas locales fijarán el porcentaje correspondiente a los Municipios, en sus ingresos por concepto de impuestos sobre energía eléctrica;

Energía eléctrica; b) Producción y consumo de tabacos labrados; c) Gasolina y otros productos derivados del petróleo; d) Cerillos y fósforos; e) Aguamiel y productos de su fermentación; f) Explotación forestal, y. g) Producción y consumo de cerveza. Las entidades federativas participarán en el rendimiento de estas contribuciones especiales, en la proporción que la ley secundaria federal determine. Las legislaturas locales fijarán el porcentaje correspondiente a los Municipios, en sus ingresos por concepto de impuestos sobre energía eléctrica;")

5

Tipo de documento: Jurisprudencia Novena época Instancia: Pleno Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XIV, Agosto de 2001 Página: 438 VIOLACIONES DE CARÁCTER FORMAL EN EL PROCESO LEGISLATIVO. SON IRRELEVANTES SI NO TRASCIENDEN DE MANERA FUNDAMENTAL A LA NORMA. Dentro del procedimiento legislativo pueden darse violaciones de carácter formal que trascienden de manera fundamental a la norma misma, de tal manera que provoquen su invalidez o inconstitucionalidad y violaciones de la misma naturaleza que no trascienden al contenido mismo de la norma y, por ende, no afectan su validez. Lo primero sucede, por ejemplo, cuando una norma se aprueba sin el quórum necesario o sin el número de votos requeridos por la ley, en cuyo caso la violación formal trascendería de modo fundamental, provocando su invalidez. En cambio cuando, por ejemplo, las comisiones no siguieron el trámite para el estudio de las iniciativas, no se hayan remitido los debates que la hubieran provocado, o la iniciativa no fue dictaminada por la comisión a la que le correspondía su estudio, sino por otra, ello carece de relevancia jurídica si se cumple con el fin último buscado por la iniciativa, esto es, que haya sido aprobada por el Pleno del órgano legislativo y publicada oficialmente. En este supuesto los vicios cometidos no trascienden de modo fundamental a la norma con la que culminó el procedimiento legislativo, pues este tipo de requisitos tiende a facilitar el análisis, discusión y aprobación de los proyectos de ley por el Pleno del Congreso, por lo que si éste aprueba la ley, cumpliéndose con las formalidades trascendentes para ello, su determinación no podrá verse alterada por irregularidades de carácter secundario.

6

FOX DECLARA LA GUERRA AL CONGRESO

7

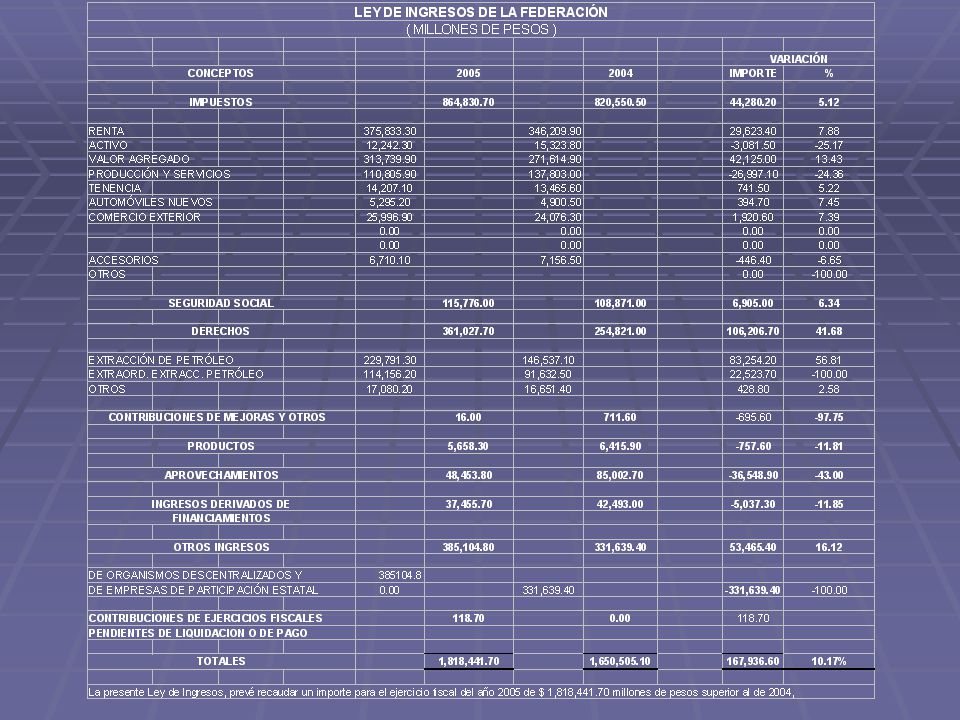

LEY DE INGRESOS DE LA FEDERACIÓN

8

Cámara de Diputados del Honorable Congreso de la Unión, LIX Legislatura Versión estenográfica de la sesión ordinaria del sábado 13 de noviembre de 2004 Nuevamente hicieron aparición esos "duendecillos" que de repente le meten mano a los acuerdos tomados por esta Cámara; de repente empezó a generar confusión en el ánimo de todos, lo dispuesto por la fracción XI del artículo 7º. de la Ley de Ingresos de la Federación. Parecía, en primera instancia, que se trataba de una contradicción con el discurso y la postura asumida por los senadores de la República y tenía que ver directamente con el precio del barril de la mezcla petrolera mexicana, no obstante que fue público, así se dijo, en las distintas sesiones de debate de la Comisión de Hacienda del Senado y en el pleno de ese propio organismo constitucional, que había acuerdo en el precio de 27 dólares, de repente en la fracción XI del artículo 7º., página 24 de su Gaceta Parlamentaria, aparece el precio de 23 dólares. Es cierto hubo duendes, pero también hay que decir ahora quienes son los duendes. Hay un duende que se llama Gil Díaz, es un duende hay que decirlo claramente; otro duende se llama Diego Fernández de Cevallos, en su calidad de Presidente de la Mesa Directiva del Senado.

9

COMENTARIO PRELIMINAR

La federación estima percibir recursos por $1,818,441 millones de pesos, los cuales representan un incremento nominal del % en relación con lo previsto para el ejercicio de 2004. El incremento se prevé principalmente en el “IVA” y en el rubro de Derechos por la extraccion de petróleo.

10

COMENTARIO PRELIMINAR

El “ISR” no se verá disminuido en cuanto a la recaudación, a pesar de la reducción de la tasa del impuesto para el ejercicio fiscal de 2005, del 33 al 30% tal como lo establecen las disposiciones de vigencia temporal de la Ley. En términos generales, se mantienen los estímulos fiscales que estuvieron vigentes en 2004.

12

LEY DE INGRESOS Artículo 1o. En el ejercicio fiscal de 2004, la Federación percibirá los ingresos provenientes de los conceptos y en las cantidades estimadas que a continuación se enumeran: CONCEPTO Millones de pesos A. INGRESOS DEL GOBIERNO FEDERAL 1´818,441.7 I. Impuestos: ,830.7 1. Impuesto sobre la renta ,833.3 2. Impuesto al activo ,242.3 3. Impuesto al valor agregado ,739.9 4. Impuesto especial sobre producción y servicios: ,805.9

13

LEY DE INGRESOS El ejecutivo federal, a través de la SHCP, informará al Congreso trimestralmente, dentro de los 35 días siguientes al trimestre vencido, sobre los ingresos percibidos por la Federación, en relación a las estimaciones señaladas por ésta Ley (Art. 1). Endeudamiento neto interno hasta $ 97,000 millones de pesos. (Art. 2) 3. Se autoriza un techo de endeudamiento al DF hasta por $ 1,700 millones de pesos. (Art. 3).

. Endeudamiento neto interno hasta $ 97,000 millones de pesos. (Art. 2) 3. Se autoriza un techo de endeudamiento al DF hasta por $ 1,700 millones de pesos. (Art. 3).")

14

LEY DE INGRESOS En los casos de prórroga para el pago de créditos fiscales se causarán recargos al 1.5% mensual, pudiendo reducirse. (Art. 8). Se aprobó sin tope la condonación de créditos fiscales en los casos en que exista imposibilidad práctica de cobro (2,500 UDIS en 2004), PERO HAY QUE CUMPLIR LOS SIGUIENTES REQUISITOS (Art. 16). Cuando no tengan bienes embargables. El deudor hubiera fallecido o desaparecido. Declarado en quiebra por falta de activo.

, PERO HAY QUE CUMPLIR LOS SIGUIENTES REQUISITOS (Art. 16). Cuando no tengan bienes embargables. El deudor hubiera fallecido o desaparecido. Declarado en quiebra por falta de activo.")

15

LEY DE INGRESOS 6. Estímulos fiscales (Art. 17):

· Sector agropecuario y forestal consistente en el acreditamiento de inversiones contra el IMPAC determinado del ejercicio o posteriores hasta agotarse. (Fracc. I) · IMPAC de los residentes en México dedicados al transporte aéreo o marítimo de personas o bienes, sean propios o rentados. (Fracc. II) · IMPAC de los REPECOS. (Fracc. IV) · Acreditamiento contra el ISR, IVA, Retenciones e IMPAC, del IESPS de Diesel, para sectores agrícola, ganadero, pesquero y minero, consumido en maquinaria diversa. Acreditamiento sin importar sector, en flama abierta y otras. Agropecuarias y silvícolas podrán solicitarlo en devolución. (Fraccs. VI , VII y VIII)

· IMPAC de los residentes en México dedicados al transporte aéreo o marítimo de personas o bienes, sean propios o rentados. (Fracc. II) · IMPAC de los REPECOS. (Fracc. IV) · Acreditamiento contra el ISR, IVA, Retenciones e IMPAC, del IESPS de Diesel, para sectores agrícola, ganadero, pesquero y minero, consumido en maquinaria diversa. Acreditamiento sin importar sector, en flama abierta y otras. Agropecuarias y silvícolas podrán solicitarlo en devolución. (Fraccs. VI , VII y VIII)")

16

LEY DE INGRESOS Acreditamiento contra el ISR propio o retenido e IMPAC, del IESPS del diesel, para transporte público de personas o carga en carreteras o POR PARTICULARES, bajo una mecánica referenciada al precio promedio del diesel del sur Texas. (Fracc. X) · Acreditamiento contra el ISR o IMPAC, del 50% del pago de cuota de la Red Nacional de Autopistas. (Fracc. XI)

· Acreditamiento contra el ISR o IMPAC, del 50% del pago de cuota de la Red Nacional de Autopistas. (Fracc. XI)")

17

LEY DE INGRESOS SE ELIMINA EL ESTIMULO FISCAL PARA LOS PRODUCTORES DE AGAVE TEQUILANA WEBER AZUL

18

REFORMAS FISCALES 2005 Artículo 23. Para los efectos de lo dispuesto por los artículos 58 y 160 (Intereses), de la Ley del Impuesto sobre la Renta, durante el ejercicio fiscal de 2005 la tasa de retención anual será del 0.5%.

, de la Ley del Impuesto sobre la Renta, durante el ejercicio fiscal de 2005 la tasa de retención anual será del 0.5%.")

19

LEY DE INGRESOS Artículo 26: El ejecutivo federal, a través de la SHCP, incluirá un informe trimestral, con el objeto de evaluar el desempeño de eficiencia recaudatoria de los indicadores siguientes: Avance en el Padrón de Contribuyentes. Información Estadística de avances contra la evasión y elusión. Avances contra el contrabando. Reducción de rezagos y cuantificación de resultados en los litigios fiscales. Plan de recaudación.

20

LEY DE INGRESOS Artículo 29: La SHCP deberá realizar estudio ingreso-gasto por decil de ingreso de las familias en los distintos grupos de población, para coadyuvar en los impuestos que aportan, así como los bienes y servicios públicos que reciben con recursos federales, estatales y municipales. Y quedará incluido en la página de Internet de la SHCP a mas tardar el 15 de Marzo de 2005.

21

LEY DE INGRESOS Artículo 30: Los estímulos fiscales y las facilidades que prevea la Iniciativa de Ley de Ingresos de la Federación para el ejercicio fiscal de 2006 se otorgarán con base a: Criterios de eficiencia económica No discriminación Temporalidad definida Progresividad. Con alcance de objetivos pretendidos.

22

REFORMAS FISCALES 2005 Artículo 32. Se prevé el intercambio de información entre el Instituto Nacional de Estadística, Geografía e Informática y el Servicio de Administración Tributaria de las personas morales y de las personas físicas que realicen actividades empresariales o profesionales de conformidad con lo dispuesto en la Ley del Impuesto sobre la Renta, con objeto de mantener sus bases de datos actualizadas. I. Nombre, denominación o razón social. II. Domicilio o domicilios donde se lleven a cabo actividades empresariales o profesionales. III. Actividad preponderante y la clave que se utilice para su identificación. “IMPORTANTE MENCION ES LA DE QUE NO HAY QUE PROPORCIONAR EL DATO DE INGRESOS” Y OJO CON LA INFORMACION BANCARIA DE INTERESES, YA QUE SE PODRIAN INTERCAMBIAR Y COMPLETARLA.

23

REFORMAS FISCALES 2005 La información así obtenida no se considerará comprendida dentro de las prohibiciones y restricciones que establece el Código Fiscal de la Federación, la Ley de Información Estadística y Geográfica y la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Los datos a que se refiere el presente artículo podrán ser objeto de difusión pública.

24

REFORMAS FISCALES 2005 Artículo 33. La Secretaría de Hacienda y Crédito Público deberá de publicar en su página de Internet y entregar al poder legislativo antes del 30 de Junio de 2005, el Presupuesto de Gastos Fiscales. Este comprenderá al menos, los montos que deja de recaudar el erario federal por conceptos de tasas diferenciadas en los distintos impuestos, exenciones, subsidios y créditos fiscales, condonaciones, facilidades, estímulos, deducciones autorizadas, tratamientos y regímenes especiales establecidos en las distintas leyes que en materia tributaria aplican a nivel federal.

25

REFORMAS FISCALES 2005 Artículo 35. En los informes deberá incluirse un informe detallado de los juicios ganados y perdidos por el Gobierno Federal en materia fiscal, del IMSS y del INFONAVIT frente al Tribunal Federal de Justicia Fiscal y Administrativa, así como el monto que representan en un aumento o disminución de los ingresos y el costo operativo que representan para la SHCP y el SAT. Asimismo, este informe incluirá una explicación detallada de las disposiciones fiscales que causan inseguridad jurídica a la recaudación.

26

REFORMAS FISCALES 2005 Toda iniciativa en materia fiscal que envíe el Ejecutivo Federal al Congreso de la Unión observará: Que se otorgue certidumbre jurídica a los contribuyentes. Que el pago de los impuestos sea sencillo y asequible. Que el monto a recaudar sea mayor que el costo de su recaudación y fiscalización, y Que las contribuciones sean estables para las finanzas públicas.

27

REFORMAS FISCALES 2005 Artículo 40. Con la finalidad de abatir la pérdida de ingresos por el robo de combustibles (gasolina, diesel, turbosina, y gas L.P.) PEMEX deberá de adoptar dentro de los 45 días del año siguiente, los sistemas de tecnología de punta que identifiquen los combustibles que suministra al mercado.

PEMEX deberá de adoptar dentro de los 45 días del año siguiente, los sistemas de tecnología de punta que identifiquen los combustibles que suministra al mercado.")

28

Transitorios Ley de Ingresos

Primero. Entra en vigor a partir del 1 de Enero de 2005. Quinto. El Servicio de Administración Tributaria implementará un Programa de Ampliación y Actualización del RFC, cuyo objeto es verificar el exacto cumplimiento de las obligaciones. Dicho programa se ejecutará mediante la práctica de recorridos, invitaciones, solicitudes de información, censos o cualquier otra medida que, en todo caso, se fundamente en el CFF. Los Repecos durante el ejercicio fiscal de 2005 quedarán liberados de las infracciones o sanciones por el incumplimiento de obligaciones formales, salvo que reincidan. (SE ABRE LA POSIBILIDAD DE AMPAROS PARA LOS OTROS CONTRIBUYENTES.)

")

29

Transitorios Ley de Ingresos

Séptimo. El dictamen fiscal del ejercicio 2004 se presentará a más tardar el 30 de junio del año 2005; excepto los AGAPES y de autotransporte quienes lo presentarán a mas tardar el 31 de Agosto de 2005 (POSIBLE AMPARO POR INEQUIDAD). Octavo. El SAT, por conducto de “su Junta de Gobierno”, podrá celebrar, convenios con los contribuyentes con la finalidad de condonar total o parcialmente multas y recargos respecto de créditos fiscales derivados de contribuciones federales que debieron causarse antes del 1° de enero de 2003.

. Octavo. El SAT, por conducto de su Junta de Gobierno , podrá celebrar, convenios con los contribuyentes con la finalidad de condonar total o parcialmente multas y recargos respecto de créditos fiscales derivados de contribuciones federales que debieron causarse antes del 1° de enero de")

30

Transitorios Ley de Ingresos

La Junta de Gobierno del Servicio de Administración Tributaria establecerá el tipo de casos o supuestos en que procederá la condonación total o parcial de los recargos y multas a que se refiere este artículo, los cuales deberán publicarse en el Diario Oficial de la Federación.

31

LEY DEL IMPUESTO SOBRE LA RENTA

32

ACREDITAMIENTO DEL ISR PAGADO EN EL EXTRANJERO. (Art. 6)

REFORMAS FISCALES 2005 ACREDITAMIENTO DEL ISR PAGADO EN EL EXTRANJERO. (Art. 6) Cumpliendo ciertos requisitos se permite a las PM residentes en México que perciban dividendos de empresas residentes en el Extranjero, acreditar el ISR pagado en el extranjero no solo por la empresa que paga el dividendo, si no también el pagado por otra empresa residente en el extranjero que a su vez haya pagado dividendos a la que los distribuye a México.

Cumpliendo ciertos requisitos se permite a las PM residentes en México que perciban dividendos de empresas residentes en el Extranjero, acreditar el ISR pagado en el extranjero no solo por la empresa que paga el dividendo, si no también el pagado por otra empresa residente en el extranjero que a su vez haya pagado dividendos a la que los distribuye a México.")

33

LEY DEL IMPUESTO SOBRE LA RENTA

Sociedad A P.F % SOC “B” 30% RESIDENTE EN UN PAIS CON AAII SEGUNDO NIVEL CORPORATIVO P.F % SOC” C” 40% Sociedad B Mínimo 10% PROPORCION DE PARTICIPACION INDIRECTA 12% PROPORCION MINIMA 5% DEBE ACUMULAR ADEMAS DEL DIVIDENDO EL ISR QUE SE ACREDITE Sociedad C Mínimo 10%

34

LEY DE IMPUESTO SOBRE LA RENTA

REFORMAS FISCALES 2005 LEY DE IMPUESTO SOBRE LA RENTA ARTÍCULO 10: Tasa de Impuesto 30% 29% 28% 1.4286 1.4085 1.3889 0.4286 0.4085 0.3889 2005 2006 2007 La tasa de ISR aplicable será: Año Tasa Factor Dividendo Acreditamiento

35

PTU (Arts. 10 Fracc. I, 61, 127, 130 LISR y Tercero Fracc. II DVT)

REFORMAS FISCALES 2005 PTU (Arts. 10 Fracc. I, 61, 127, 130 LISR y Tercero Fracc. II DVT) Los pagos que por este concepto se realicen a partir de 2005, podrán ser restados de la Utilidad Fiscal de la empresa, como una forma de hacer deducible esta partida pero sin afectar la base de futuros repartos. En caso de pérdida fiscal la PTU pagada se incrementará a la misma. Este tratamiento por el art. transitorio solo será aplicable a la PTU que se genere a partir de 2005.

Los pagos que por este concepto se realicen a partir de 2005, podrán ser restados de la Utilidad Fiscal de la empresa, como una forma de hacer deducible esta partida pero sin afectar la base de futuros repartos. En caso de pérdida fiscal la PTU pagada se incrementará a la misma. Este tratamiento por el art. transitorio solo será aplicable a la PTU que se genere a partir de")

36

REFORMAS FISCALES 2005 PAGOS PROVISIONALES DE LIQUIDACION. (Arts. 12 y Tercero Trans. Fracc. I) Se establece la obligación para el liquidador de realizar pagos provisionales mensuales, en lugar de semestrales a mas tardar el día 17 del mes siguiente, para las empresas en Liquidación. Por disposición transitoria iniciarán a partir de 2005.

37

REFORMAS FISCALES 2005 PAGOS PROVISIONALES DE LIQUIDACION. (Arts. 12, 14 y Tercero Trans. Fracc. I) A PARTIR DEL 1º DE JULIO DE 2005: Se tomará el coeficiente de utilidad del último ejercicio de 12 meses, sin exceder de 5 años.

38

IMPUESTO SOBRE LA RENTA

REVISTA # 47 NOV. 2004 TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA. PAGINA 488. SALA REGIONAL DEL CENTRO I. IMPUESTO SOBRE LA RENTA. LA AUTORIDAD NO ESTA FACULTADA PARA DETERMINARLO POR PERIODOS MENORES A UN AÑO, TRATANDOSE DEL IMPUESTO DE LAS PERSONA MORALES, COMO REPONSABLE DIRECTO, DE LAS RETENCIONES DEL IMPUESTO SOBRE LA RENTA, DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO, ASI COMO DE LAS RETENCIONES DEL IMPUESTO SOBRE LA RENTA, DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES.

39

REFORMAS FISCALES 2005 DEDUCCIONES AUTORIZADAS. (Arts. 29 fraccs. I y II y Tercero Transitorio fracc. XXIII) Las devoluciones, descuentos o bonificaciones que se hagan en el ejercicio. (en 2004 refería a operaciones de ejercicios anteriores). El costo de lo vendido, (anteriormente compras de mercancías)

. El costo de lo vendido, (anteriormente compras de mercancías)")

40

REFORMAS FISCALES 2005 Tipo de documento: Tesis aislada Novena época Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XVI, Septiembre de 2002 Página: 350 RENTA. LOS ARTÍCULOS 31 Y CUARTO TRANSITORIO, FRACCIÓN I, PRIMER PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO, VIOLAN EL PRINCIPIO DE EQUIDAD TRIBUTARIA, AL LIMITAR ÚNICAMENTE A LOS PRESTADORES DE SERVICIOS TURÍSTICOS DEL SISTEMA DE TIEMPO COMPARTIDO, LA OPCIÓN DE DEDUCIR LAS EROGACIONES ESTIMADAS RELATIVAS A LOS COSTOS DIRECTOS E INDIRECTOS DE LA PRESTACIÓN DEL SERVICIO. Los numerales citados establecen que los contribuyentes que realicen obras consistentes en desarrollos inmobiliarios o fraccionamientos de lotes, los que celebren contratos de obra inmueble o de fabricación de bienes de activo fijo de largo proceso de fabricación y los prestadores del servicio turístico del sistema de tiempo compartido, podrán deducir las erogaciones estimadas relativas a los costos directos e indirectos de esas obras o de la prestación del servicio, en los ejercicios en que obtengan los ingresos derivados de ellas, señalando el procedimiento que debe seguirse para determinar tales erogaciones; y que esa opción sólo podrá ejercerse por las obras o por la prestación del servicio turístico de tiempo compartido que se inicien a partir del primero de enero de mil novecientos noventa y siete, así como que los contribuyentes que hubieren optado por la aplicación del artículo 31 de la Ley del Impuesto sobre la Renta, que estuvo vigente hasta el treinta y uno de diciembre de mil novecientos noventa y seis, podrán continuar ejerciendo dicha opción hasta el ejercicio en que terminen de acumular los ingresos derivados de las obras o de la prestación de los servicios por las que hubieran ejercido la opción citada; al establecer lo anterior, dichos preceptos violan el principio de equidad tributaria consagrado en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos, en virtud de que, tratándose de la prestación de servicios, limitan el ejercicio de la opción de deducir las erogaciones relativas a los costos directos e indirectos causados por dicha prestación, únicamente a los prestadores de servicios turísticos del sistema de tiempo compartido, excluyendo a los contribuyentes que prestan otro tipo de servicios a futuro, sin que exista una justificación válida para ello; es decir, discriminan arbitrariamente entre situaciones jurídicas objetivamente iguales. Amparo directo en revisión 371/2001. Protecto Deco, S.A. de C.V. 16 de agosto de Unanimidad de cuatro votos. Ausente: Guillermo I. Ortiz Mayagoitia. Ponente: Mariano Azuela Güitrón. Secretaria: María Marcela Ramírez Cerrillo.

41

REFORMAS FISCALES 2005 DEDUCCIONES AUTORIZADAS. (Arts. 29 fraccs. I y II y Tercero Transitorio fracc. XXIII) Cuando hubiere anticipos a cuenta de gastos netos, se deducirán cumpliendo los requisitos establecidos en el Art. 31 fracc. XIX. Los anticipos por adquisiciones y gastos deducidos conf. a LISR vigente a 2004 no formaran parte del costo de lo vendido y la diferencia, pendiente de deducir a diciembre 2004, estará a lo dispuesto de la Sección III del Titulo II. (POSIBILIDAD DE ANTICIPAR EN LUGAR DE PAGOS A DEUDAS POR COMPRAS EN NOVIEMBRE Y DICIEMBRE 2004.)

")

42

REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS. (Art. 31 fracc. XIX)

REFORMAS FISCALES 2005 REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS. (Art. 31 fracc. XIX) Tratándose de anticipos por gastos se condiciona la deducibilidad en el ejercicio en que se efectúen reuniendo los siguientes requisitos: Cuente con documentación comprobatoria en el ejercicio en que se paga y. Comprobante que reúna requisitos de los Arts. 29 y 29-A del CFF, que ampare la totalidad de la operación por la que se efectúe el anticipo a mas tardar el ultimo día del ejercicio siguiente a aquel en que se dio el anticipo.

Tratándose de anticipos por gastos se condiciona la deducibilidad en el ejercicio en que se efectúen reuniendo los siguientes requisitos: Cuente con documentación comprobatoria en el ejercicio en que se paga y. Comprobante que reúna requisitos de los Arts. 29 y 29-A del CFF, que ampare la totalidad de la operación por la que se efectúe el anticipo a mas tardar el ultimo día del ejercicio siguiente a aquel en que se dio el anticipo.")

43

REFORMAS FISCALES 2005 REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS. (Arts. 31 fracc. III y Tercero Transitorio fracc. XXV) Los consumos de gasolina de vehículos marítimos, aéreos y terrestres deberán de efectuar el pago mediante tarjeta de crédito, debito o servicios, o a través de monederos electrónicos, aun cuando los consumos no excedan los $ 2, Por disposición transitoria esta obligación entrará en vigor el 1 de Julio de 2005

44

REFORMAS FISCALES 2005 REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO II - De las personas morales CAPÍTULO II - De las deducciones SECCIÓN I - De las deducciones en general ARTÍCULO 35 Cuando el contribuyente efectúe erogaciones a través de un tercero, excepto tratándose de contribuciones, viáticos o gastos de viaje, deberá expedir cheques nominativos a favor de éste o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, y cuando dicho tercero realice pagos por cuenta del contribuyente, éstos deberán estar amparados con documentación que reúna los requisitos del artículo 31, fracción III de la Ley.

45

REFORMAS FISCALES 2005 REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS. (Arts. 31 fracc. V, y 172 fracc. VII) Los contribuyentes cumplirán con la obligación de inscribir a los trabajadores en el Seguro Social.

46

REFORMAS FISCALES 2005 REQUISITOS DE LAS DEDUCCIONES AUTORIZADAS. (Arts. 31 fracc. XXII y Tercero Transitorio fracc. VIII) Tratándose de bienes básicos para la subsistencia humana en materia de alimentación o salud, antes de proceder a su destrucción se ofrezcan en donación a donatarias autorizadas, cumpliendo con los requisitos establecidos en los Arts. 88 y 89 del RISR.

47

GASTOS NO DEDUCIBLES. (Arts. 32 fracc. I y 173 fracc. I)

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. I y 173 fracc. I) Los recargos continúan siendo deducibles.

Los recargos continúan siendo deducibles.")

48

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. XXVI y Tercero Transitorio fracc. III) Se limitó la deducción de intereses, cuando éstos son generados por deudas que excedan del triple del capital contable de la empresa, contratadas con partes relacionadas o provenientes del extranjero cuando el deudor tenga partes relacionadas.

49

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. XXVI y Tercero Transitorio fracc. III) Para estos efectos, el capital contable será el que arroje el estado de posición financiera, sin considerar la utilidad o pérdida del ejercicio.

50

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. XXVI y Tercero Transitorio fracc. III) No aplicarán las limitaciones a la deducción de intereses, a los integrantes del Sistema Financiero y a las empresas que hayan demostrado que las operaciones se realizaron en condiciones de mercado

51

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. XXVI y Tercero Transitorio fracc. III) Como régimen de transición, se prevé que las empresas que al 1 de Enero de 2005 tengan exceso de deudas, estas puedan eliminar dicho excedente en partes iguales durante los cinco ejercicios siguientes incluyendo 2005.

52

REFORMAS FISCALES 2005 GASTOS NO DEDUCIBLES. (Arts. 32 fracc. XXVI y Tercero Transitorio fracc. III) Condicionando que si al término de dicho período el endeudamiento sigue siendo mayor al límite permitido, los intereses devengados desde el 1 de Enero de 2005 sobre las deudas excedentes no serán deducibles.

53

LEY DEL IMPUESTO SOBRE LA RENTA

REFORMAS FISCALES 2005 LEY DEL IMPUESTO SOBRE LA RENTA ARTÍCULO 32: Intereses no deducibles Saldo promedio anual de todas las deudas (1) Menos: Capital contable promedio del ejercicio (2) multiplicado por tres Igual subcapitalización Por: Tasa promedio de interés del ejercicio (3) INTERESES NO DEDUCIBLES Donde: (1) Suma de los saldos al día ultimo de cada mes / No. de meses del ejercicio (2) Suma del saldo del capital contable al inicio y al final del ejercicio/2 (3) Total de intereses devengados en el ejercicio / promedio anual de las deudas

Menos: Capital contable promedio del ejercicio (2) multiplicado por tres. Igual. subcapitalización. Por: Tasa promedio de interés del ejercicio (3) INTERESES NO DEDUCIBLES. Donde: (1) Suma de los saldos al día ultimo de cada mes / No. de meses del ejercicio. (2) Suma del saldo del capital contable al inicio y al final del ejercicio/2. (3) Total de intereses devengados en el ejercicio / promedio anual de las deudas.")

54

DEDUCCIÓN DE INVERSIONES (Art. 38)

REFORMAS FISCALES 2005 DEDUCCIÓN DE INVERSIONES (Art. 38) Se agrega como concepto asimilable a un gasto diferido el importe que se pague para adquirir el derecho de usar, disfrutar o explotar un bien.

Se agrega como concepto asimilable a un gasto diferido el importe que se pague para adquirir el derecho de usar, disfrutar o explotar un bien.")

55

DEDUCCIÓN DE INVERSIONES. (Art. 40 fraccs. XII y XIII)

REFORMAS FISCALES 2005 DEDUCCIÓN DE INVERSIONES. (Art. 40 fraccs. XII y XIII) Se incluyó al 100 % la deducción de la inversión en maquinaria y equipo para la generación de energía proveniente de fuentes renovables (aquellas que por su naturaleza o aprovechamiento adecuado se consideran inagotables, energía solar, oceánica, eólica, hidráulica, etc.) Así mismo se permite deducir el 100 % para las adiciones o mejoras de activo fijo a instalaciones para facilitar el acceso y uso de las mismas a personas con capacidades diferentes .

Se incluyó al 100 % la deducción de la inversión en maquinaria y equipo para la generación de energía proveniente de fuentes renovables (aquellas que por su naturaleza o aprovechamiento adecuado se consideran inagotables, energía solar, oceánica, eólica, hidráulica, etc.) Así mismo se permite deducir el 100 % para las adiciones o mejoras de activo fijo a instalaciones para facilitar el acceso y uso de las mismas a personas con capacidades diferentes .")

56

DEDUCCIÓN DE INVERSIONES. (Art. 41 fracc. XVI)

REFORMAS FISCALES 2005 DEDUCCIÓN DE INVERSIONES. (Art. 41 fracc. XVI) Se incentiva la producción de la industria cinematográfica nacional permitiendo deducir la maquinaria y equipo al %

Se incentiva la producción de la industria cinematográfica nacional permitiendo deducir la maquinaria y equipo al 100 %")

57

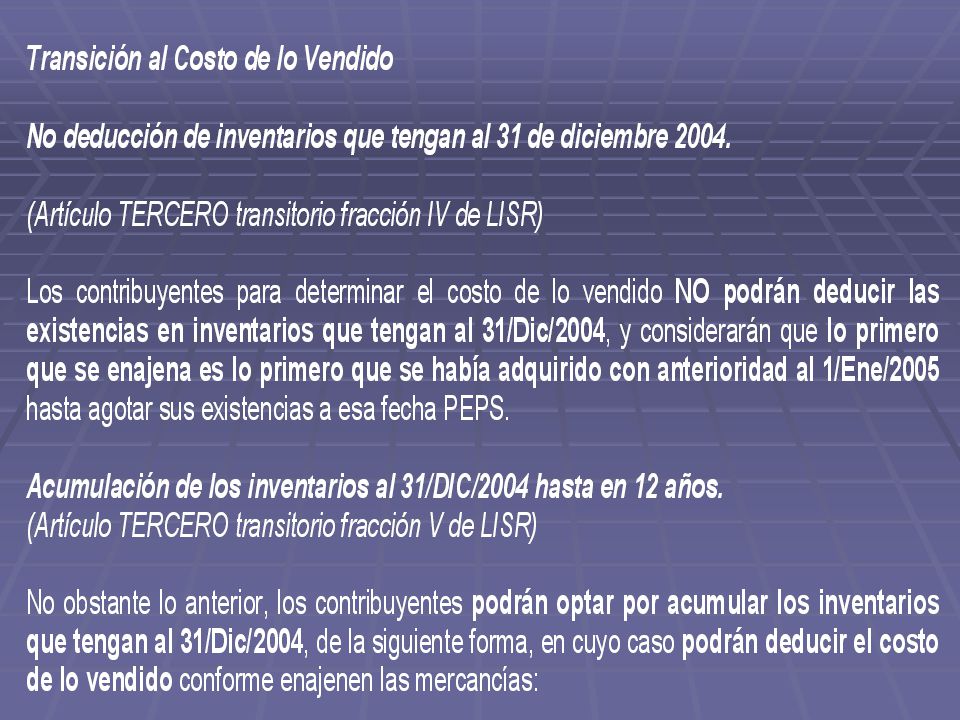

(SECCIÓN III CAPÍTULO II TÍTULO II)

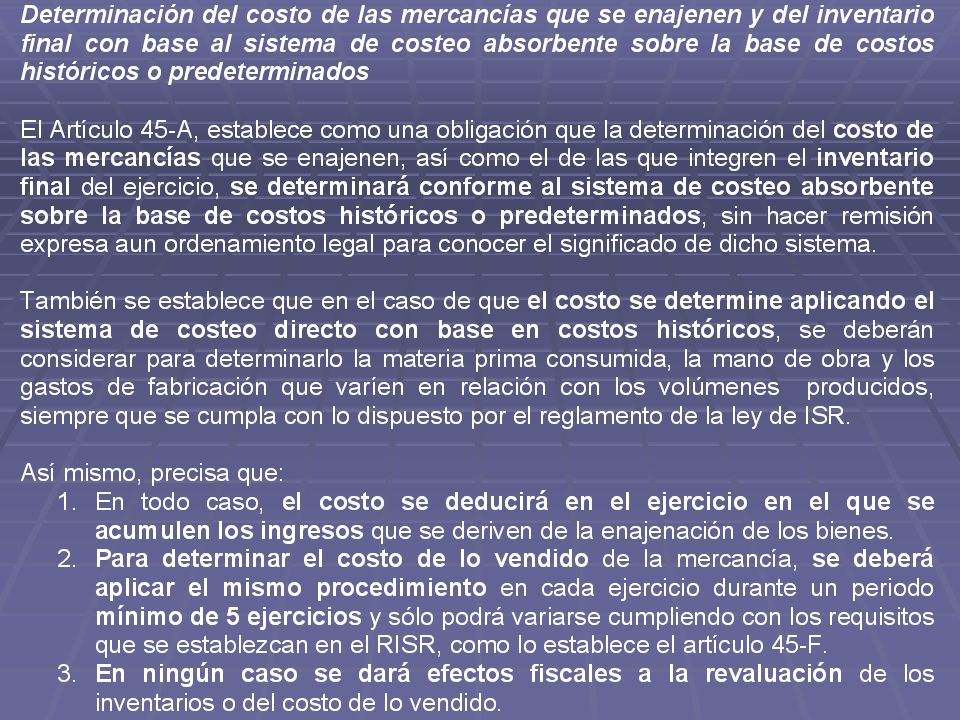

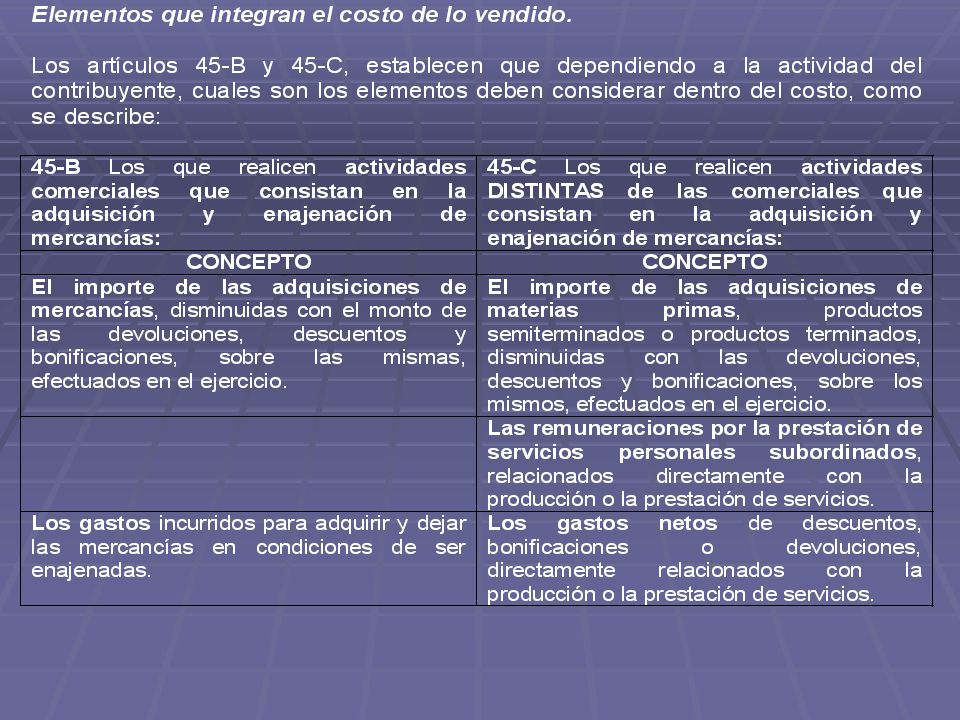

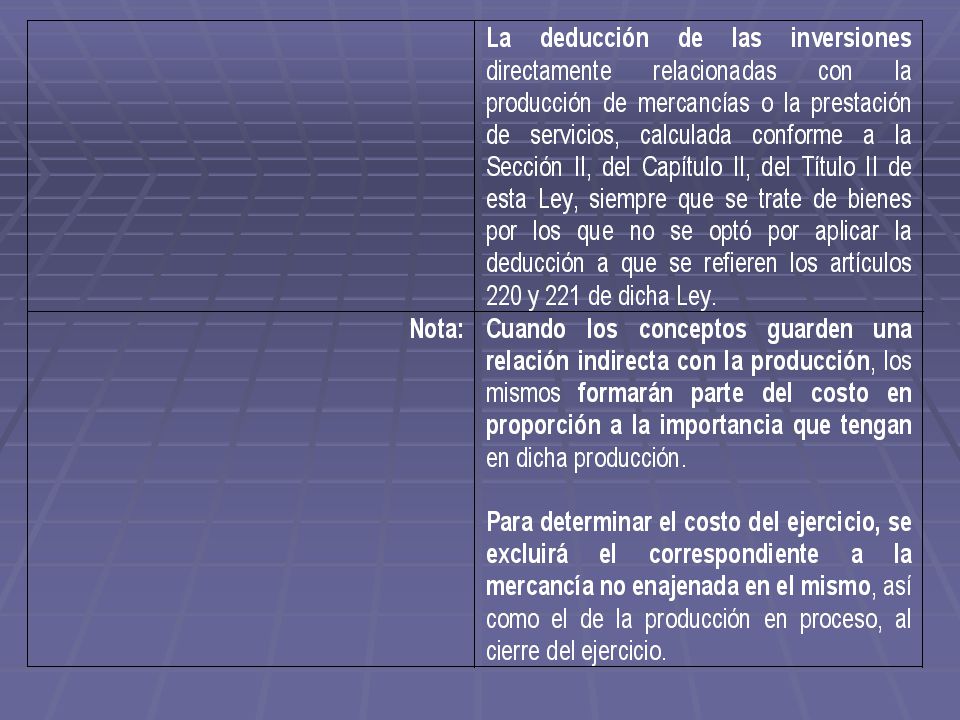

REFORMAS FISCALES 2005 DEL COSTO DE LO VENDIDO. (SECCIÓN III CAPÍTULO II TÍTULO II)

")

58

REFORMAS FISCALES 2005 COSTO DE LO VENDIDO Se eliminó la deducción de compras para sustituirla por la del costo de lo vendido.

59

COSTO DE LO VENDIDO REFORMAS FISCALES 2005

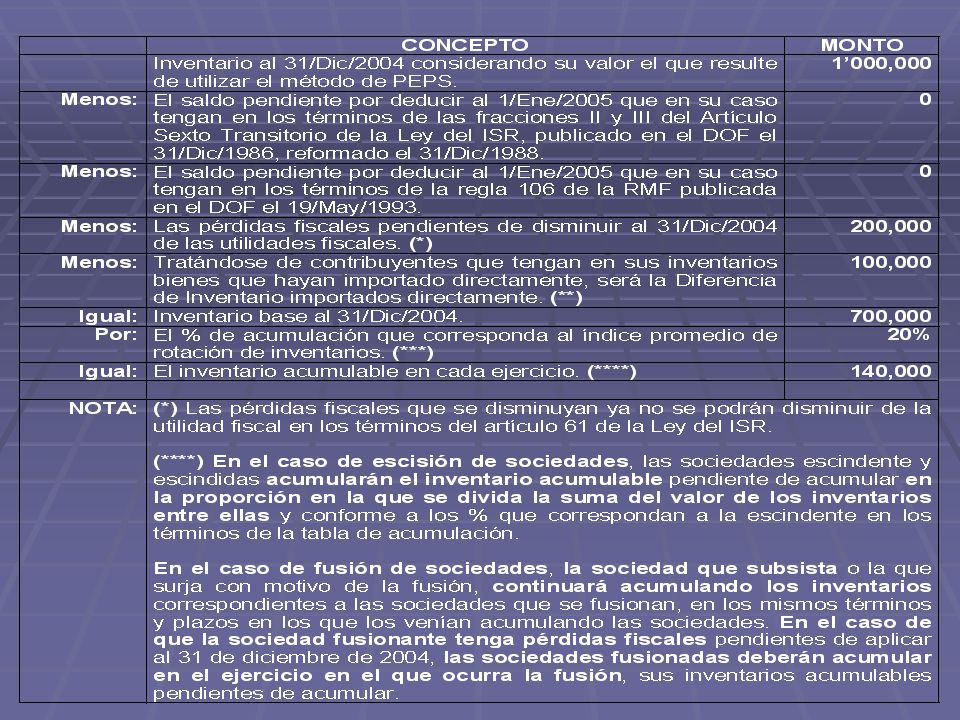

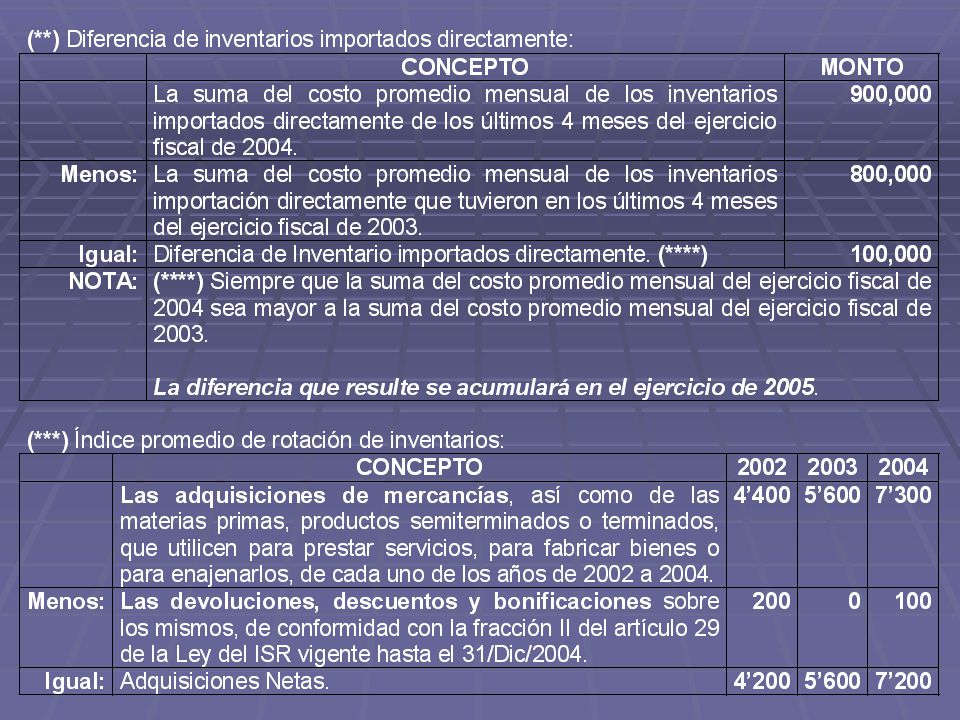

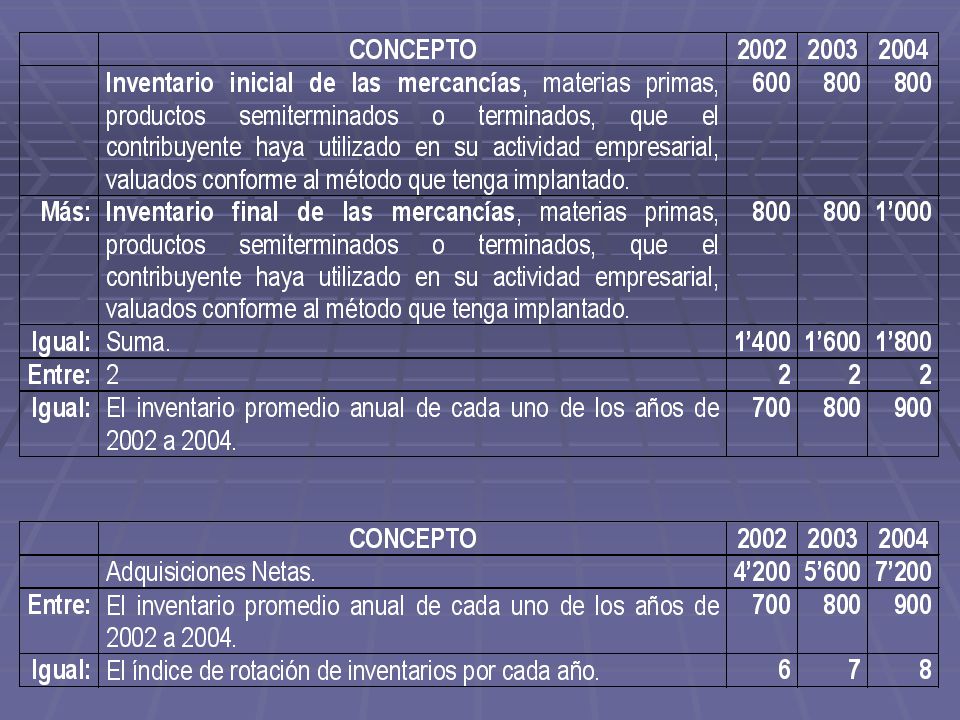

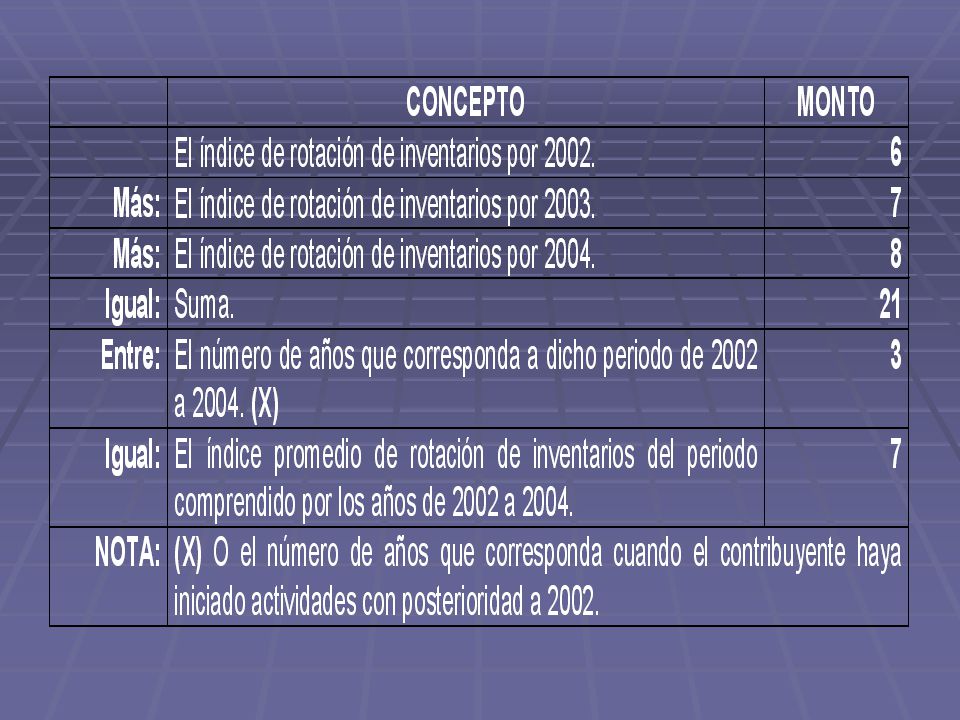

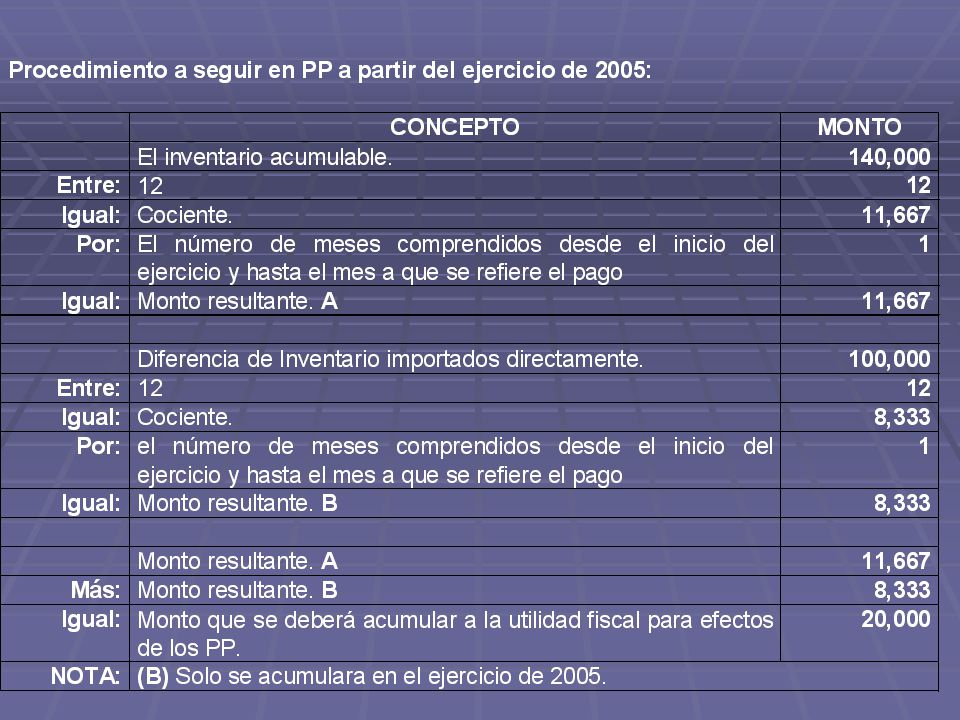

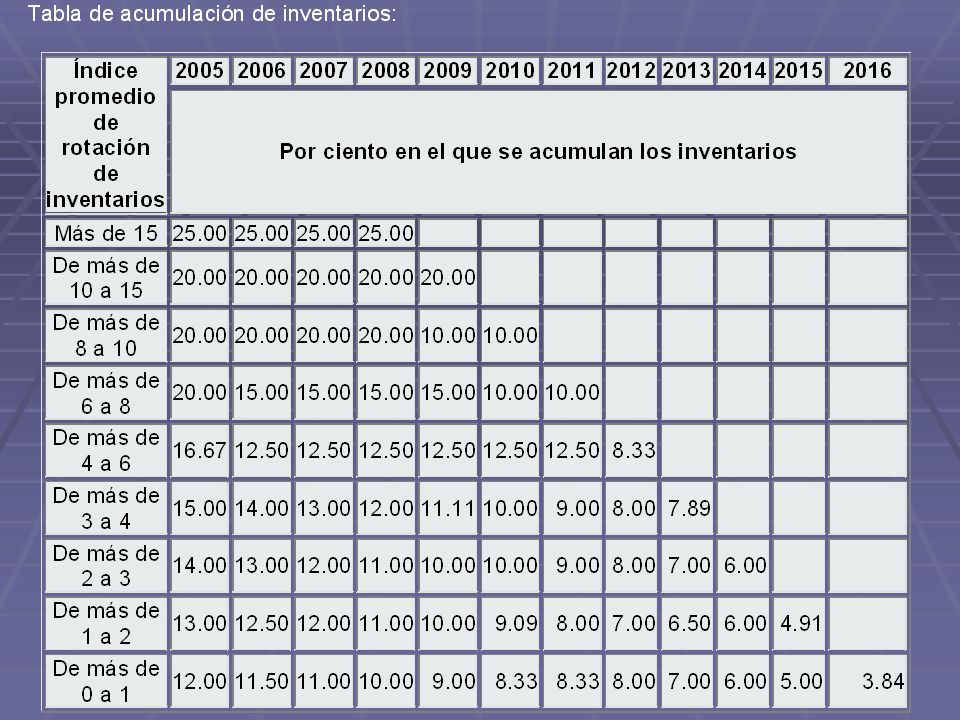

Este es un cambio sustancial que, en la mayoría de los casos, al estarse revirtiendo efectos de deducción de compras acumulados hasta en 18 años, puede implicar un significativo pago de ISR en 2005, por el equivalente al valor de los inventarios al 31 de Diciembre de 2004.

60

REFORMAS FISCALES 2005 COSTO DE LO VENDIDO Esto puede generar un reparto de utilidades a los trabajadores totalmente desproporcionado a las operaciones normales de las empresas.

71

BASE DEL AMPARO Y DE QUE USTED SABE COSTOS

72

REFORMAS FISCALES 2005 COSTO DE LO VENDIDO Esta reforma violentará los derechos de los contribuyentes, desde el punto de vista constitucional ?

73

RÉGIMEN SIMPLIFICADO. (Arts. 81 y Segundo DVT fracc. I)

REFORMAS FISCALES 2005 RÉGIMEN SIMPLIFICADO. (Arts. 81 y Segundo DVT fracc. I) Disminución del ISR al % para 2005, anteriormente era del 50%.

Disminución del ISR al 46.67% para 2005, anteriormente era del 50%.")

74

OBLIGACIONES DE PM. (Art. 86 fracc. VIII)

REFORMAS FISCALES 2005 OBLIGACIONES DE PM. (Art. 86 fracc. VIII) Se reestablece la obligación de presentar, a mas tardar el 15 de Febrero de cada año, la Declaración Informativa de Clientes y Proveedores que superen $ 50,

Se reestablece la obligación de presentar, a mas tardar el 15 de Febrero de cada año, la Declaración Informativa de Clientes y Proveedores que superen $ 50,")

75

REQUISITOS DE LAS DONATARIAS AUTORIZADAS. (Arts. 97 fracc. V)

REFORMAS FISCALES 2005 REQUISITOS DE LAS DONATARIAS AUTORIZADAS. (Arts. 97 fracc. V) Se agrega a estos contribuyentes la obligación de mantener a disposición del público en general, el uso y destino que se le haya dado a los donativos recibidos.

Se agrega a estos contribuyentes la obligación de mantener a disposición del público en general, el uso y destino que se le haya dado a los donativos recibidos.")

76

CAPITULO I. (Art. 110 fracc. VII)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Art. 110 fracc. VII) Se adiciona esta fracción, como asimilable a salarios por los ingresos de haber ejercido la opción para adquirir mediante suscripción, acciones o títulos valor que representen bienes, sin costo o a precios inferiores al de mercado. El ingreso acumulable será la diferencia entre el valor de mercado y el precio establecido al otorgarse la opción.

Se adiciona esta fracción, como asimilable a salarios por los ingresos de haber ejercido la opción para adquirir mediante suscripción, acciones o títulos valor que representen bienes, sin costo o a precios inferiores al de mercado. El ingreso acumulable será la diferencia entre el valor de mercado y el precio establecido al otorgarse la opción.")

77

LA REFORMA A PERSONAS FISICAS PUEDE SER INCONSTITUCIONAL YA QUE LOS SENADORES INICIARON LA REFORMA UNA VEZ QUE LOS DIPUTADOS YA LA HABIAN DESECHADO.

78

CAPITULO I. (Art. Quinto Transitorio) DEL SUBSIDIO PARA EL EMPLEO.

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Art. Quinto Transitorio) DEL SUBSIDIO PARA EL EMPLEO. El subsidio para el empleo entrará en vigor a partir del 1 de Enero de 2006.

DEL SUBSIDIO PARA EL EMPLEO. El subsidio para el empleo entrará en vigor a partir del 1 de Enero de")

79

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Art. Sexto Transitorio) DEL SUBSIDIO PARA LA NIVELACIÓN DEL INGRESO. El subsidio para la nivelación del ingreso entrará en vigor a partir del 1 de Enero de 2006.

80

CAPITULO I. (Arts. 113 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 113 y Segundo fracc. I DVT) Se reduce la tarifa para el cálculo de retenciones por concepto de salarios de cinco tramos a dos tramos para quedar como sigue:

Se reduce la tarifa para el cálculo de retenciones por concepto de salarios de cinco tramos a dos tramos para quedar como sigue:")

81

CAPITULO I. (Arts. 113 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 113 y Segundo fracc. I DVT) La retención se calculará disminuyendo del salario bruto la exclusión general, aplicando la tarifa señalada anteriormente.

La retención se calculará disminuyendo del salario bruto la exclusión general, aplicando la tarifa señalada anteriormente.")

82

CAPITULO I. (Arts. 113 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 113 y Segundo fracc. I DVT) Se adicionan a la Ley los conceptos salario bruto: a la totalidad de ingresos percibidos por salarios y sus asimilables y demás prestaciones que deriven de la relación laboral. Exclusión general: la suma de los ingresos de previsión social del art. 109 fraccs. I, II, III, V, VI, VIII, X y XI, o reducción ciega de $ 6,333.33

Se adicionan a la Ley los conceptos salario bruto: a la totalidad de ingresos percibidos por salarios y sus asimilables y demás prestaciones que deriven de la relación laboral. Exclusión general: la suma de los ingresos de previsión social del art. 109 fraccs. I, II, III, V, VI, VIII, X y XI, o reducción ciega de $ 6,")

83

CAPITULO I. (Arts. 113 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 113 y Segundo fracc. I DVT) Por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:

Por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:")

84

CAPITULO I. (Arts. 114 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 114 y Segundo fracc. I DVT) Se elimina el subsidio, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:

Se elimina el subsidio, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:")

85

CAPITULO I. (Arts. 115 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Arts. 115 y Segundo fracc. I DVT) Se elimina el crédito al salario, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:

Se elimina el crédito al salario, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:")

86

REFORMAS FISCALES 2005 PERSONAS FISICAS.

CAPITULO I. (Arts. 115, Segundo fracc. I DVT y Tercero Transitorio fracc. XXVII) Por disposición transitoria los retenedores que al 31 de Diciembre de 2004 tengan CAS, pendiente de acreditar, podrán acreditarse en los mismo términos hasta agotarlo.

Por disposición transitoria los retenedores que al 31 de Diciembre de 2004 tengan CAS, pendiente de acreditar, podrán acreditarse en los mismo términos hasta agotarlo.")

87

REFORMAS FISCALES 2005 PERSONAS FISICAS. CAPITULO I. (Art. 116)

Para determinar la base del impuesto anual al salario bruto, se le disminuirá el impuesto local a los ingresos por salarios sin exceder del 5%, así como la exclusión general elevada al año ($ 76,000.00)

")

88

REFORMAS FISCALES 2005 OBLIGACIONES DE LOS CONTRIBUYENTES.

CAPITULO I. (Art. 117 fraccs. II y IV) Comunicar al patrón antes de que le haga el primer pago de salario, que le aplique la opción elegida exclusión general. De no hacerlo se entiende elegida la exclusión ciega ($ 6,333.33).

Comunicar al patrón antes de que le haga el primer pago de salario, que le aplique la opción elegida exclusión general. De no hacerlo se entiende elegida la exclusión ciega ($ 6,333.33).")

89

OBLIGACIONES DE LOS PATRONES.

REFORMAS FISCALES 2005 OBLIGACIONES DE LOS PATRONES. CAPITULO I. (Arts. 118 fraccs. I, III, IV, V, VIII y IX y Tercero Transitorio fracc. XXVI) Por disposición transitoria presentar declaración informativa a mas tardar el 15 de Febrero de 2005 del Crédito al Salario conforme al Art. 118 fracc. V vigente al 31 de Diciembre de 2004.

Por disposición transitoria presentar declaración informativa a mas tardar el 15 de Febrero de 2005 del Crédito al Salario conforme al Art. 118 fracc. V vigente al 31 de Diciembre de")

90

REFORMAS FISCALES 2005 ACTIVIDADES EMPRESARIALES Y PROFESIONALES.

CAPITULO II. (Art. 123 fraccs. VII) Se adiciona como deducción autorizada los pagos efectuados por el impuesto local sobre actividades empresariales o profesionales. Novedosamente se otorga una deducción ciega exclusiva para la sección I, equivalente al 8% de la Utilidad Fiscal, con un tope de $ 25,000.00, en sustitución de la deducción de los gastos que señala el RISR

Se adiciona como deducción autorizada los pagos efectuados por el impuesto local sobre actividades empresariales o profesionales. Novedosamente se otorga una deducción ciega exclusiva para la sección I, equivalente al 8% de la Utilidad Fiscal, con un tope de $ 25,000.00, en sustitución de la deducción de los gastos que señala el RISR.")

91

REFORMAS FISCALES 2005 REPECOS. CAPITULO II. (Art. 137) Se eleva el tope para tributar en este régimen a $ 2,000, Para 2004 fue de $ 1,750,

92

REFORMAS FISCALES 2005 REPECOS. CAPITULO II. (Arts. 138 y 139)

Se elimina la obligación de calcular el impuesto anual y también se elimina la tabla para quedar ahora en una tasa general del 2% con las siguientes reducciones: $ 42, a los que enajenen bienes. $ 12, a los que presten servicios. Como consecuencia de lo anterior se deroga la disminución de 3 SMG

93

CAPITULO III. (Art. 142 fracc. I)

REFORMAS FISCALES 2005 ARRENDAMIENTO. CAPITULO III. (Art. 142 fracc. I) Se permite la deducción del impuesto local pagado sobre los ingresos por otorgar el uso o goce temporal de bienes inmuebles.

Se permite la deducción del impuesto local pagado sobre los ingresos por otorgar el uso o goce temporal de bienes inmuebles.")

94

REFORMAS FISCALES 2005 ARRENDAMIENTO. CAPITULO III. (Art. 143) Para el PP el procedimiento es el mismo, reduciendo la exclusión general de $ 6,

95

INGRESOS POR ENAJENACIÓN DE BIENES.

REFORMAS FISCALES 2005 INGRESOS POR ENAJENACIÓN DE BIENES. CAPITULO IV. (Art. 148) Se permite la deducción del impuesto local pagado sobre los ingresos por enajenación de bienes inmuebles.

Se permite la deducción del impuesto local pagado sobre los ingresos por enajenación de bienes inmuebles.")

96

DEDUCCIONES PERSONALES. CAPITULO XI. (Art. 176 fracc. VIII)

REFORMAS FISCALES 2005 DEDUCCIONES PERSONALES. CAPITULO XI. (Art. 176 fracc. VIII) Se incorpora como deducción personal los pagos por concepto de impuesto local sobre ingresos por salarios, sin que exceda la tasa del 5%

Se incorpora como deducción personal los pagos por concepto de impuesto local sobre ingresos por salarios, sin que exceda la tasa del 5%")

97

CAPITULO XI. (Arts. 177 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 DECLARACIÓN ANUAL. CAPITULO XI. (Arts. 177 y Segundo fracc. I DVT) Se reduce la tarifa para el cálculo del impuesto anual por concepto de salarios de cinco tramos a dos tramos para quedar como sigue:

Se reduce la tarifa para el cálculo del impuesto anual por concepto de salarios de cinco tramos a dos tramos para quedar como sigue:")

98

CAPITULO XI. (Arts. 177 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 DECLARACIÓN ANUAL. CAPITULO XI. (Arts. 177 y Segundo fracc. I DVT) Por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:

Por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:")

99

CAPITULO XI. (Arts. 178 y Segundo fracc. I DVT)

REFORMAS FISCALES 2005 DECLARACIÓN ANUAL. CAPITULO XI. (Arts. 178 y Segundo fracc. I DVT) Se elimina el subsidio anual, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:

Se elimina el subsidio anual, por disposición temporal para 2005 se utilizará el mismo procedimiento vigente al 31 de Diciembre de 2004, aplicando la siguiente:")

100

REFORMAS FISCALES 2005 RESIDENTES EN EL EXTRANJERO. TITULO V. (Arts. 195 y Segundo fracc. III DVT) Continúa para 2005 la retención del 4.9% para los intereses pagados a beneficiarios residentes de un país con el cual se tenga Tratado para Evitar la Doble Tributación.

101

REGIMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES.

REFORMAS FISCALES 2005 REGIMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES. TITULO VI. (Arts. 212, 213 y 214) Cambia de nombre este Título. JUBIFIS TERREFIS o TEREFIPRES REFIPRES

Cambia de nombre este Título. JUBIFIS. TERREFIS o TEREFIPRES. REFIPRES.")

102

REGIMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES.

REFORMAS FISCALES 2005 REGIMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES. TITULO VI. (Arts. 212, 213 y 214) Se aprobó asimilar al tratamiento de inversiones en paraísos fiscales, a cualquier inversión realizada en cualquier país, si la tasa a la que los ingresos obtenidos quedan gravados en el extranjero a una inferior al 75% de la que se causaría y pagaría en México.

Se aprobó asimilar al tratamiento de inversiones en paraísos fiscales, a cualquier inversión realizada en cualquier país, si la tasa a la que los ingresos obtenidos quedan gravados en el extranjero a una inferior al 75% de la que se causaría y pagaría en México.")

103

REFORMAS FISCALES 2005 ESTÍMULOS FISCALES. TITULO VII. (Art. 220) DEDUCCIÓN INMEDIATA Se modificó este beneficio para deducir en el ejercicio siguiente al de su adquisición o al de su legal importación. Por 2004 se deducía al ejercicio siguiente al que se iniciaba su utilización

104

REFORMAS FISCALES 2005 ESTÍMULOS FISCALES. TITULO VII. (Art. 222) DEDUCCIÓN INMEDIATA Se permite la deducción del 100% del ISR retenido al patrón que contrate personas que padezcan discapacidad motriz y que requieran aparatos especiales para superarla. Para 2004 era solo del 20%.

105

TITULO VII. (Arts. 225 y Tercero Transitorio fracc. XI)

REFORMAS FISCALES 2005 ESTÍMULOS FISCALES. TITULO VII. (Arts. 225 y Tercero Transitorio fracc. XI) DEDUCCIÓN INMEDIATA Se exporta al cuerpo de la Ley el Art. 27 del RISR, con mas bondades, para permitir la deducción de terrenos a los contribuyentes que se dediquen a realizar desarrollos inmobiliarios. Por disposición transitoria estos contribuyentes podrán optar por acumular los inventarios que tengan al 31 de Diciembre de 2004, conforme a las reglas del Costo de lo Vendido.

DEDUCCIÓN INMEDIATA. Se exporta al cuerpo de la Ley el Art. 27 del RISR, con mas bondades, para permitir la deducción de terrenos a los contribuyentes que se dediquen a realizar desarrollos inmobiliarios. Por disposición transitoria estos contribuyentes podrán optar por acumular los inventarios que tengan al 31 de Diciembre de 2004, conforme a las reglas del Costo de lo Vendido.")

106

LEY DEL IMPUESTO AL ACTIVO

107

REFORMAS FISCALES 2005 (Art. 5) Se reforma el Art. 5 para permitir deducir las deudas contratadas con el Sistema Financiero o con su intermediación y con extranjeros. No fue aprobada la disminución de la tasa propuesta de 1.8% a 1.7%.

108

LEY DEL IMPUESTO AL VALOR AGREGADO

109

IVA DE PEQUEÑOS CONTRIBUYENTES. (Art. 2-C)

REFORMAS FISCALES 2005 IVA DE PEQUEÑOS CONTRIBUYENTES. (Art. 2-C) SE MODIFICAN LOS COEFICIENTES DE CAUSACIÓN Generales: 15% para Enajenación y Uso o Goce 40% para Prestación de Servicios Los Especiales continúan igual que 2004

SE MODIFICAN LOS COEFICIENTES DE CAUSACIÓN. Generales: 15% para Enajenación y Uso o Goce. 40% para Prestación de Servicios. Los Especiales continúan igual que")

110

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 3)

Modifican la posibilidad de acreditamiento de este gravamen a la Federación, D.F., Estados, Municipios así como sus Organismos Descentralizados y las Instituciones Públicas de Seguridad Social, obligándolas a la identificación exclusiva con las actividades por las que estén obligadas a la tasa general o la tasa del 0%, cumpliendo con todos los requisitos del nuevo Art. 4. (CON ESTO ES UNA REITERACION DE QUE SI PROCEDIA LA DEVOLUCION DE LOS SALDOS A FAVOR POR EL ACREDITAMIENTO).

.")

111

IVA ACREDITABLE. (Art. 4) REFORMAS FISCALES 2005

Se reforma este artículo para subsanar los vicios de inconstitucionalidad que declaró la Corte en Tesis de Jurisprudencia definida número 114/2004 de Septiembre de 2004.

112

Tipo de documento: Tesis de Jurisprudencia numero 114/2004 Novena época Instancia: Segunda Sala

Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XX, Septiembre de Página: 339 VALOR AGREGADO. EL SISTEMA DE ACREDITAMIENTO PREVISTO EN LA FRACCIÓN III DEL ART. 4o. DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE A PARTIR DEL 1 DE ENERO DE 2003, VULNERA EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. El sistema de acreditamiento determinado en la fracción III del citado precepto establece un factor de prorrateo del año anterior, conforme al cual los causantes que realicen operaciones mixtas deben determinar el impuesto acreditable, lo que impide que se atienda a su efectiva capacidad económica, vulnerándose, en su perjuicio, el principio de proporcionalidad tributaria contenido en al fracción IV del Art. 31 de la Constitución Política de los Estados Unidos Mexicanos, toda vez que en tal año calendario pudieron haberse realizado actos exentos que no dan lugar al acreditamiento, o bien, que en la mayor parte del año no se hayan realizado actos gravados, mientras que en el ultimo mes si tuvieron lugar; asimismo puede suceder que el contribuyentes haya realizado tanto actividades gravadas como exentas, lo que tampoco constituye un marco jurídicamente seguro de referencia para verificar su capacidad real, de lo que se desprende que el factor determinado conforme a los actos o actividades correspondientes al año anterior, nada tiene que ver con la auténtica capacidad económica del contribuyente o, al menos no con la real que deben tener lugar tratándose de la causación y el pago del Impuesto al Valor Agregado.

113

Jurisprudencia Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XX, Septiembre de 2004 Tesis: 2a./J. 119/2004 Página: 323 Materia: Administrativa. VALOR AGREGADO. EFECTOS DE LA SENTENCIA QUE CONCEDE EL AMPARO EN CONTRA DEL SISTEMA DE ACREDITAMIENTO QUE ESTABLECE LA FRACCIÓN III DEL ARTÍCULO 4o. DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE A PARTIR DEL 1o. DE ENERO DE La protección constitucional contra la disposición aludida tiene por efecto permitir al quejoso el acreditamiento total del impuesto que le hubiese sido trasladado, contra el impuesto que hubiese causado en relación con los actos realizados en el mes de calendario por el que se está obligado al pago y que esté relacionado con la adquisición de bienes o servicios que no pueden considerarse como inventarios, inversión o gastos identificados con actividades de exportación o de arrendamiento de bienes a contribuyentes exentos, pues al haberse declarado la inconstitucionalidad del factor de acreditamiento que prevé el párrafo tercero y siguientes de la citada fracción III, el efecto será que no se le aplique y, por consiguiente, que pueda acreditar la totalidad del impuesto trasladado relacionado con esos actos y actividades, en el entendido de que no podrá acreditarse el impuesto trasladado al adquirir materias primas, productos terminados o semiterminados que se identifiquen exclusivamente con sus operaciones exentas.

114

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 4) Para todos aquellos contribuyentes que tengan actos o actividades gravados en su totalidad no hay cambio.

115

Requisitos de Acreditamiento

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 4) Requisitos de Acreditamiento Que corresponda a bienes, servicios o al uso o goce temporal de bienes estrictamente indispensables para la realización de actividades. Se entiende por estrictamente indispensables las erogaciones efectuadas que sean deducibles para los fines del impuesto sobre la renta.

Requisitos de Acreditamiento. Que corresponda a bienes, servicios o al uso o goce temporal de bienes estrictamente indispensables para la realización de actividades. Se entiende por estrictamente indispensables las erogaciones efectuadas que sean deducibles para los fines del impuesto sobre la renta.")

116

REQUISITOS DE ACREDITAMIENTO.

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 4) REQUISITOS DE ACREDITAMIENTO. Ahora se permite estimar el destino habitual de las inversiones o gastos en periodos preoperativos y acreditar el gravamen sin que dicha estimación exceda del 10% pagado.

REQUISITOS DE ACREDITAMIENTO. Ahora se permite estimar el destino habitual de las inversiones o gastos en periodos preoperativos y acreditar el gravamen sin que dicha estimación exceda del 10% pagado.")

117

REQUISITOS DE ACREDITAMIENTO.

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 4) REQUISITOS DE ACREDITAMIENTO. Por su parte todo el IVA de aquellos contribuyentes que realicen actividades por las que no se deba pagar dicho impuesto, no será acreditable.

REQUISITOS DE ACREDITAMIENTO. Por su parte todo el IVA de aquellos contribuyentes que realicen actividades por las que no se deba pagar dicho impuesto, no será acreditable.")

118

IVA ACREDITABLE. (Arts. 4 y Tercero Transitorio)

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Arts. 4 y Tercero Transitorio) REQUISITOS DE ACREDITAMIENTO. Se corrige la inequidad de la Ley anterior, para aquellos contribuyentes que tienen actividades gravadas y exentas, para que puedan calcular el factor de acreditamiento del periodo de pago. (mensual). Quienes ejerzan esta opción deberán aplicarla en un periodo de 60 meses a partir de la fecha en se haya realizado el acreditamiento.

REQUISITOS DE ACREDITAMIENTO. Se corrige la inequidad de la Ley anterior, para aquellos contribuyentes que tienen actividades gravadas y exentas, para que puedan calcular el factor de acreditamiento del periodo de pago. (mensual). Quienes ejerzan esta opción deberán aplicarla en un periodo de 60 meses a partir de la fecha en se haya realizado el acreditamiento.")

119

REQUISITOS DE ACREDITAMIENTO.

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 4) REQUISITOS DE ACREDITAMIENTO. Que el impuesto haya sido efectivamente pagado en el mes de que se trate y tratándose de operaciones de 2004 cuyo impuesto se pague en el 2005, aplicarán las disposiciones vigentes en 2005.

REQUISITOS DE ACREDITAMIENTO. Que el impuesto haya sido efectivamente pagado en el mes de que se trate y tratándose de operaciones de 2004 cuyo impuesto se pague en el 2005, aplicarán las disposiciones vigentes en")

120

IVA ACREDITABLE. (Arts. 4-B y Tercero Transitorio)

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Arts. 4-B y Tercero Transitorio) REQUISITOS DE ACREDITAMIENTO. Se incorpora este artículo para permitir el factor de acreditamiento con los conceptos del ejercicio inmediato anterior, de manera opcional. Quienes ejerzan esta opción deberán aplicarla en un periodo de 60 meses a partir de la fecha en se haya realizado el acreditamiento.

REQUISITOS DE ACREDITAMIENTO. Se incorpora este artículo para permitir el factor de acreditamiento con los conceptos del ejercicio inmediato anterior, de manera opcional. Quienes ejerzan esta opción deberán aplicarla en un periodo de 60 meses a partir de la fecha en se haya realizado el acreditamiento.")

121

IVA ACREDITABLE. (Arts. 4-C)

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Arts. 4-C) Conceptos que no se incluyen. I Importaciones. II Enajenación de Activos Fijos y Cargos Diferidos, Enajenación de suelo (No aplica si es inventario) III Dividendos IV Enajenación de acciones o partes sociales V Enajenación de moneda nacional o extranjera VI Intereses percibidos ni ganancia cambiaria VII Enajenación mediante arrendamiento financiero VIII Enajenación de bienes recibidos por dación en pago (quienes no puedan mantener la propiedad por disposición legal). IX Las que deriven de operaciones financieras derivadas

Conceptos que no se incluyen. I Importaciones. II Enajenación de Activos Fijos y Cargos Diferidos, Enajenación de suelo (No aplica si es inventario) III Dividendos. IV Enajenación de acciones o partes sociales. V Enajenación de moneda nacional o extranjera. VI Intereses percibidos ni ganancia cambiaria. VII Enajenación mediante arrendamiento financiero. VIII Enajenación de bienes recibidos por dación en pago (quienes no puedan mantener la propiedad por disposición legal). IX Las que deriven de operaciones financieras derivadas.")

122

REFORMAS FISCALES 2005 IVA ACREDITABLE. (Art. 6) SALDOS A FAVOR. Es plausible la incorporación de esta reforma para permitir que el saldo favor de IVA además de acreditamiento o devolución pueda compensarse en los términos del Art. 23 del CFF vs el mismo gravamen.

123

IMPUESTOS CEDULARES ESTATALES. (Art. 43)

REFORMAS FISCALES 2005 IMPUESTOS CEDULARES ESTATALES. (Art. 43) Se aprobó permitir a las Entidades Federativas imponer gravámenes sobre los ingresos que obtengan PF por la prestación de servicios profesionales, por otorgar el uso o goce de bienes inmuebles, la enajenación de bienes inmuebles y por actividades empresariales.

Se aprobó permitir a las Entidades Federativas imponer gravámenes sobre los ingresos que obtengan PF por la prestación de servicios profesionales, por otorgar el uso o goce de bienes inmuebles, la enajenación de bienes inmuebles y por actividades empresariales.")

124

IMPUESTOS CEDULARES ESTATALES. (Art. 43)

REFORMAS FISCALES 2005 IMPUESTOS CEDULARES ESTATALES. (Art. 43) La tasa que podría establecer cada Estado sería entre el 2% y el 5%, pudiéndose establecer distinta tasa para cada tipo de ingreso.

La tasa que podría establecer cada Estado sería entre el 2% y el 5%, pudiéndose establecer distinta tasa para cada tipo de ingreso.")

125

IMPUESTOS CEDULARES ESTATALES. (Art. 43)

REFORMAS FISCALES 2005 IMPUESTOS CEDULARES ESTATALES. (Art. 43) La base para estos impuestos deberá considerar los mismos ingresos y deducciones que establece la LISR.

La base para estos impuestos deberá considerar los mismos ingresos y deducciones que establece la LISR.")

126

IMPUESTOS CEDULARES ESTATALES. (Art. 43)

REFORMAS FISCALES 2005 IMPUESTOS CEDULARES ESTATALES. (Art. 43) Los impuestos estatales a que se refiere este apartado son deducibles para ISR. Lamentablemente no es acreditable.

Los impuestos estatales a que se refiere este apartado son deducibles para ISR. Lamentablemente no es acreditable.")

127

LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

128

DEFINICION DE CONCEPTOS. (Art. 3)

REFORMAS FISCALES 2005 DEFINICION DE CONCEPTOS. (Art. 3) Se amplía el concepto de marbete y precinto para incluir además del control fiscal el sanitario y para incorporar el enmarbetado de los cigarros.

Se amplía el concepto de marbete y precinto para incluir además del control fiscal el sanitario y para incorporar el enmarbetado de los cigarros.")

129

REFORMAS FISCALES 2005 (Arts. 19, 23 y 23-B) Se precisan dentro del articulado, las obligaciones y supuestos a que se refieren por la incorporación del enmarbetado de los cigarros.

130

(Art. Segundo Transitorio)

REFORMAS FISCALES 2005 (Art. Segundo Transitorio) El SAT tendrá 120 días naturales de plazo, para emitir las reglas de carácter general relativas a las características de seguridad de los marbetes y precintos que se utilizarán en el ejercicio 2006.

El SAT tendrá 120 días naturales de plazo, para emitir las reglas de carácter general relativas a las características de seguridad de los marbetes y precintos que se utilizarán en el ejercicio")

131

LEY DEL IMPUESTO SOBRE TENENCIA Y USO DE VEHÍCULOS

132

BASE DEL IMPUESTO. (Art. 1-A fracc II)

REFORMAS FISCALES 2005 BASE DEL IMPUESTO. (Art. 1-A fracc II) También bondadosamente se modifica esta fracción para eliminar de la base al IVA. Aclarando que también contrario a los intereses del contribuyente se modificó la tarifa del Art. 5

También bondadosamente se modifica esta fracción para eliminar de la base al IVA. Aclarando que también contrario a los intereses del contribuyente se modificó la tarifa del Art. 5.")

133

CÓDIGO FISCAL DE LA FEDERACIÓN

134

REFORMAS FISCALES 2005 Cuando las disposiciones fiscales obliguen a presentar “documentos”, (mensaje de datos) éstos deberán ser digitales y contener una firma electrónica avanzada. La firma electrónica avanzada sustituye a la firma autógrafa. La firma podrá solicitarse ante el SAT o bien ante una empresa independiente autorizada por el Banco de México en el Diario Oficial de la Federación, previa comparecencia personal al SAT. (Artículo 17-C). Su uso fue optativo durante (Artículo Segundo, XXI, Transitorios) Obligatorio para 2005.

éstos deberán ser digitales y contener una firma electrónica avanzada. La firma electrónica avanzada sustituye a la firma autógrafa. La firma podrá solicitarse ante el SAT o bien ante una empresa independiente autorizada por el Banco de México en el Diario Oficial de la Federación, previa comparecencia personal al SAT. (Artículo 17-C). Su uso fue optativo durante (Artículo Segundo, XXI, Transitorios) Obligatorio para")

135

REFORMAS FISCALES 2005 Se crea la Procuraduría de la Defensa al Contribuyente. Estará encargada de la protección y defensa de los derechos e intereses de los contribuyentes en materia fiscal y administrativa Sus funciones serán, la asesoría, representación y defensa en forma gratuita de los contribuyentes que soliciten su intervención. Se establece como organismo autónomo y su alcance y organización se contienen en la Ley Orgánica respectiva. (18-B) aún no ha sido publicada.

aún no ha sido publicada.")

136

IMSS

137

REFORMAS FISCALES 2005 Inicia la obligatoriedad de dictaminarse para los contribuyentes para efectos del IMSS. INCLUSIVE MUNICIPIOS, UNIVERSIDADES PUBLICAS, DEPENDENCIAS FEDERALES, ETC. Los convenios de AGAPES y Transportistas con el IMSS VENCIERON EN JUNIO 2004. Se derogó el Acuerdo Técnico para la Industria de la Construcción. Se derogó el Acuerdo Técnico para las Jornadas Reducidas del Magisterio. No fue aprobada la derogación del Art. 27.

138

MUCHAS GRACIAS POR SU ATENCION

Presentaciones similares

>")