Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TALLER SOBRE INTEGRACION DE CUENTAS PUBLICAS DEL SIAF – PERÚ

Ricardo A. Gutierrez Agosto de 2007

2

SISTEMAS DE INFORMACIÓN

El enfoque de sistemas como metodología utilizada para el análisis y administración de organizaciones complejas, enseña que en ese marco coexisten dos grandes tipos de sistemas: Sistemas de Información Sistemas Físicos tienen por objetivo producir información para la toma de decisiones por los diferentes niveles gerenciales de las organizaciones (estratégicos, tácticos u operativos) son los que estudian la administración de objetos tangibles, por ejemplo circulación de personas y dinero, movimientos de materias primas y mercaderías, ect. ...

son los que estudian la administración de objetos tangibles, por ejemplo circulación de personas y dinero, movimientos de materias primas y mercaderías, ect. ...")

3

SISTEMAS DE INFORMACIÓN

En ocasión de diseñarse un sistema de información, el primer paso que debe darse en tal sentido, consiste en conocer los requerimientos de los centros de decisión de la organización, para establecer así las salidas del mismo, y luego, identificar los datos de entrada y el procedimiento necesario para obtener eficientemente esas salidas.

4

SISTEMAS DE INFORMACIÓN

Cada sistema o subsistema está compuesto por los siguientes elementos: ENTRADAS PROCESO SALIDAS ALMACENAMIENTO Independientemente de la complejidad de un sistema, los elementos básicos son funcional y operacionalmente los mismos.

5

SISTEMAS DE INFORMACIÓN

Se dice que los sistemas de información están integrados, cuando es posible fusionar los distintos subsistemas de cada área objeto de estudio y formar un solo sistema, a partir de la identificación de sus elementos básicos. Cuando las partes de un sistema están debidamente integradas, el total opera en forma mas eficaz y eficiente de lo que lo hacía la suma de las partes. En el caso de la Administración Financiera Gubernamental el diseño de un sistema integrado es factible, en la medida que los principios y normas que regulan este campo del Sector Público sean coherentes entre sí y que se den adecuadas respuestas técnicas para relacionar los diferentes tipos de información que circulan en la misma (presupuestaria, financiera, patrimonial y económica).

.")

6

CONTABILIDAD GUBERNAMENTAL

La Contabilidad puede ser definida como el conjunto de principios, normas y procedimientos técnicos que permiten el registro sistemático de los hechos económicos de las organizaciones, con el objeto de satisfacer la necesidad de información destinada a medir resultados, conocer el patrimonio, controlar y apoyar el proceso de toma de decisiones por parte de los administradores de las organizaciones, así como también para el conocimiento de terceros interesados en la gestión. CONTABILIDAD GUBERNAMENTAL Cuando la Contabilidad se aplica en las organizaciones públicas donde están presente regulaciones jurídicas, normas técnicas y/o prácticas administrativas que la singularizan, tales como el proceso jurídico de aprobación, programación y administración presupuestaria, el sistema legal de control fiscal, su tratamiento en las cuentas nacionales, etc., a esa Contabilidad la denominamos Contabilidad Gubernamental, Pública o del Estado.

7

CONTABILIDAD GUBERNAMENTAL (ó Contabilidad Económica Nacional)

La Contabilidad de las organizaciones, tanto públicas como privadas, forman a su vez parte de un macrosistema contable, que es el Sistema de Cuentas Nacionales (ó Contabilidad Económica Nacional)

")

8

CONTABILIDAD GUBERNAMENTAL

La Contabilidad Gubernamental tiene los siguientes propósitos: Registrar sistemáticamente todas las transacciones que se producen en las organizaciones públicas y que afectan su situación económico-financiera, así como las referencias a sus soportes de tal forma que faciliten las tareas de control y auditoria, sean estas internas o externas. Producir los estados de ejecución presupuestaria, financieros y económicos que demanda la normativa vigente y que se requieren para la toma de decisiones por parte de los administradores de las finanzas publicas nacionales con oportunidad, claridad y confiabilidad. Suministrar información para los terceros interesados en la gestión financiera gubernamental , en un marco de transparencia y rendición de cuentas. Permitir que la información, que sobre el Sector Público se procese y produzca, se integre automáticamente al Sistema de Cuentas Nacionales.

9

CONTABILIDAD GUBERNAMENTAL

La Contabilidad Gubernamental debe producir los Estados Financieros necesarios para mostrar los resultados de la gestión presupuestaria, financiera y económica de las organizaciones públicas, todo ello con la estructura, oportunidad y periodicidad que los usuarios y la normativa vigente requieran.

10

CONTABILIDAD GUBERNAMENTAL económico - financiera

La Contabilidad Gubernamental, organizada como sistema integrado, en función de una base de datos y de acuerdo con los propósitos ya establecidos para la misma, puede esquematizarse de la siguiente manera: Entradas Proceso Salidas Registro y estados de ejecución presupuestaria. Registro y estados de la contabilidad general. Estados Económicos Transacciones con incidencia económico - financiera Registro de las transacciones Base de Datos

11

CONTABILIDAD GUBERNAMENTAL

La Contabilidad Gubernamental concebida de la forma que hasta aquí se ha señalado, es un sistema de información sobre el proceso financiero de las organizaciones públicas, que opera en función de la teoría contable. En otros términos, la Contabilidad de una organización, constituye el sistema de información sobre su administración financiera y, por lo tanto, para su estudio, diseño y operación corresponde aplicar la metodología aportada por la teoría de sistemas.

12

CONTABILIDAD GUBERNAMENTAL

Si el diseño del Sistema Contable de una organización se realiza en función de un proceso deductivo, que parta de la consideración del “todo” de su administración financiera, y se establecen sistemas de información que operen en forma fusionada, se podrá decir que la contabilidad de esa entidad es el sistema integrado de información financiera de la institución.

13

CONTABILIDAD GUBERNAMENTAL ESTADOS FINANCIEROS A PRODUCIR

Estados de Ejecución Presupuestaria: Estado de Ejecución del Presupuesto de Ingresos Estado de Ejecución del Presupuesto de Gastos Estado de Ejecución del Presupuesto de Financiamiento Estados Financieros: Estado de Gestión Estado de Flujo de Efectivo Balance general y sus auxiliares: Tesorería Cuentas por cobrar Inventarios (Almacenes, Bienes Muebles e Inmuebles,) Cuentas por pagar Deuda pública Estado de cambios en el Patrimonio Estados Económicos: Estado del SCN Cuadros estadísticos del FMI Cuenta ahorro / inversión / financiamiento 13

Cuentas por pagar. Deuda pública. Estado de cambios en el Patrimonio. Estados Económicos: Estado del SCN. Cuadros estadísticos del FMI. Cuenta ahorro / inversión / financiamiento. 13.")

14

CONTABILIDAD GUBERNAMENTAL

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS A) Los Estados de Ejecución del Presupuesto De gastos: Crédito presupuestario original y modificado Calendario de compromisos – asignación y disponibilidad Comprometido Devengado Pagado Objeto: Análisis de Ejecución del Presupuesto De Ingresos: Estimados Determinados Percibidos 14

Los Estados de Ejecución del Presupuesto. De gastos: Crédito presupuestario original y modificado. Calendario de compromisos – asignación y disponibilidad. Comprometido. Devengado. Pagado. Objeto: Análisis de Ejecución. del Presupuesto. De Ingresos: Estimados. Determinados. Percibidos. 14.")

15

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS

B) Los Estados de Contables - Patrimoniales Ahorro Variación del patrimonio Auxiliares - Mov. y situación del Tesoro - Mov. y situación de las Cuentas por cobrar - Mov. y situación de las Cuentas por pagar - Mov. y situación de los Inventarios - Mov. y situación de la Deuda Pública 15

Los Estados de Contables - Patrimoniales. Ahorro. Variación del patrimonio. Auxiliares. - Mov. y situación del Tesoro. - Mov. y situación de las Cuentas por cobrar. - Mov. y situación de las Cuentas por pagar. - Mov. y situación de los Inventarios. - Mov. y situación de la Deuda Pública. 15.")

16

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS

C) Los Estados Económicos Valor Producción Valor Agregado Gastos de Consumo Resultado de Explotación Ahorro Formación Bruta de Capital Financiamiento 16

Los Estados Económicos. Valor Producción. Valor Agregado. Gastos de Consumo. Resultado de Explotación. Ahorro. Formación Bruta de Capital. Financiamiento. 16.")

17

EL GRAN DESAFÍO El gran desafió es como ingresar al sistema una única vez los datos de las miles de transacciones que ocurren en un día en el ámbito de las Finanzas Publicas del Gobierno Central y, a partir de ese ingreso único, lograr automáticamente y en línea todos los registros y estados de ejecución presupuestaria, financieros y económicos, que se le requieren a los distintos subsistemas de la administración financiera, todo ello, bajo los preceptos de la teoría contable, los principios de contabilidad generalmente aceptados y la normatividad vigente. 17

18

Requisitos para la Integración de la Información Financiera

Para que el SIAF pueda operar como un sistema integrado de información sobre todos los aspectos de la Administración Financiera Gubernamental, debe satisfacer las siguientes condiciones de diseño y operación: Un sistema de cuentas presupuestarias, patrimoniales (contables) y económicas que permitan su acoplamemiento automático. Clave (Cadena) Presupuestal que permita la integración automatica de las cuentas presupuestarias con las del Plan de Cuentas, con el mayor ahorro de códigos posibles. Registro en el sistema de todas las transacciones que tengan o puedan llegar a tener efecto sobre el patrimonio publico. Identificar, establecer y aplicar adecuadamente los momentos contables que permiten integrar automatimente la información financiera. Registro único de cada transacción. Registro de las transacciones en el mismo lugar donde ocurren las transacciones. 18

y económicas que permitan su acoplamemiento automático. Clave (Cadena) Presupuestal que permita la integración automatica de las cuentas presupuestarias con las del Plan de Cuentas, con el mayor ahorro de códigos posibles. Registro en el sistema de todas las transacciones que tengan o puedan llegar a tener efecto sobre el patrimonio publico. Identificar, establecer y aplicar adecuadamente los momentos contables que permiten integrar automatimente la información financiera. Registro único de cada transacción. Registro de las transacciones en el mismo lugar donde ocurren las transacciones. 18.")

19

PERU: INGRESOS Y GASTOS SEGÚN LEGISLACION Ley Marco de la Administración Financiera

Artículo 15.- Ingresos (Fondos Públicos) del Sector Público Son Fondos Públicos, sin excepción, los ingresos de naturaleza tributaria, no tributaria o por financiamiento que sirven para financiar todos los gastos del Presupuesto del Sector Público. Se desagregan conforme a los clasificadores de ingresos correspondientes. Artículo 16.- Gastos del Sector Público Los gastos del Estado están agrupados en Gastos Corrientes, Gastos de Capital y Servicio de la Deuda, que se desagregan conforme a los clasificadores correspondientes.

del Sector Público. Son Fondos Públicos, sin excepción, los ingresos de naturaleza tributaria, no tributaria o por financiamiento que sirven para financiar todos los gastos del Presupuesto del Sector Público. Se desagregan conforme a los clasificadores de ingresos correspondientes. Artículo 16.- Gastos del Sector Público. Los gastos del Estado están agrupados en Gastos Corrientes, Gastos de Capital y Servicio de la Deuda, que se desagregan conforme a los clasificadores correspondientes.")

20

Presupuestarios Contables Registros Registros

SIAF: EL GRAN DILEMA Registros Registros Presupuestarios Contables Registros Registros Contables Presupuestarios

21

LAS CUENTAS PÚBLICAS Las Cuentas Presupuestarias

Las Cuentas Patrimoniales Las cuentas económicas

22

EL SISTEMA DE CUENTAS PÚBLICAS 1 Las Cuentas Presupuestarias

GASTOS Institucional Por objeto Programático Geográfico Por Fuente de Fto. Por tipo de moneda Económica Funcional AGREGADOS Sectorial ANALíTICOS Institucional Por rubro Por tipo de moneda Económico Por su recurrencia DE INGR ESOS ANALíTICOS Ordinarios Extraordinarios AGREGADOS 22

23

b) Las Cuentas Patrimoniales

EL SISTEMA DE CUENTAS PÚBLICAS 2 b) Las Cuentas Patrimoniales de resultado activo - pasivo de orden c) Las Cuentas Económicas del SCN (ONU) de las EFP (FMI) Cuenta ahorro / Inversión / Financiamiento d) Integración automática de las cuentas SCN – Contabilidad - Presupuesto 23

Las Cuentas Patrimoniales. de resultado. activo - pasivo. de orden. c) Las Cuentas Económicas. del SCN (ONU) de las EFP (FMI) Cuenta ahorro / Inversión / Financiamiento. d) Integración automática de las cuentas. SCN – Contabilidad - Presupuesto. 23.")

24

ESTRUCTURA BASICA DE LAS FINANZAS PUBLICAS INGRESOS/GASTOS/FINANCIAMIENTO

FUENTES APLICACIONES (USOS) FINANCIAMIENTO

FINANCIAMIENTO.")

25

ESQUEMA BÁSICO DE LA CUENTA AHORRO / INVERSION / FINANCIAMIENTO. (ALT

Cuentas Corrientes Ingresos Corrientes Gastos Corrientes Resultado: Ahorro en la Cuenta Corriente Cuenta de Capital Ahorro en la Cuenta Corriente + Ingresos de Capital - Gastos de Capital Resultado: Superávit / (Déficit) Financiero Cuenta de Financiamiento Fuentes Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros Superávit Financiero (si lo hay) Uso / Aplicación Amortización de la Deuda Incremento de Activos Financieros Financiamiento del Déficit (si lo hay) 25

Financiero. Cuenta de Financiamiento. Fuentes. Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros. Superávit Financiero (si lo hay) Uso / Aplicación. Amortización de la Deuda. Incremento de Activos Financieros. Financiamiento del Déficit (si lo hay) 25.")

26

ESQUEMA BÁSICO DE LA CUENTA AHORRO / INVERSION / FINANCIAMIENTO. (ALT

1. INGRESOS 1.1. Ingresos Corrientes 1.2. Ingresos de Capital 1.3. TOTAL INGRESOS 2. GASTOS 2.1. Gastos Corrientes Gastos de Consumo y Transferencias Intereses 2.2. Gastos de Capital 2.3.TOTAL GASTOS 3. RESULTADOS 3.1. Ahorro en la Cuenta Corriente (1.3 – 2.3) 3.2. Resultado Financiero Primario (1 – ( ) 3.3. Resultado Financiero Global (1- 2) 4. CUENTA DE FINANCIAMIENTO 4.1. Fuentes Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros Superávit Financiero (si lo hay) 4.2. Usos / Aplicación Amortización de la Deuda Incremento de Activos Financieros Financiamiento del Déficit (si lo hay)

3.2. Resultado Financiero Primario (1 – ( ) 3.3. Resultado Financiero Global (1- 2) 4. CUENTA DE FINANCIAMIENTO Fuentes. Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros. Superávit Financiero (si lo hay) 4.2. Usos / Aplicación. Amortización de la Deuda. Incremento de Activos Financieros. Financiamiento del Déficit (si lo hay)")

27

CLASIFICADORES PRESUPUESTARIOS 1

A. Clasificadores de Ingresos y Fuentes de Financiamiento: Institucional Por Rubro Por su Recurrencia (X) Económico (X) Por tipo de Moneda

Económico (X) Por tipo de Moneda.")

28

CLASIFICADORES PRESUPUESTARIOS 2

B. Clasificadores de Gastos y Aplicaciones de Financieras: Institucional Por Objeto Económico (X) Funcional (X) Programático Sectorial (X) Geográfico Por fuente de Financiamiento Por tipo de Moneda OBS. (X): Se logran por agregación de datos de otros.

Funcional (X) Programático. Sectorial (X) Geográfico. Por fuente de Financiamiento. Por tipo de Moneda. OBS. (X): Se logran por agregación de datos de otros.")

29

CLASIFICADOR INSTITUCIONAL BASICO

(ANTES DE DESAGREGAR EN PLIEGOS YUNIDADES EJECUTORAS) Entidades del Poder Legislativo Entidades del Poder Judicial Administración Central Entidades del Poder Ejecutivo Org Constitucionales Autónomos GOBIERNO NACIONAL Universidades Públicas Administración Descentralizada Org Públicos Descentralizados Entidades de Tratamiento Empresarial GOBIERNO GENERAL GOBIERNO GENERAL GOBIERNO GENERAL GOBIERNO GENERAL ESSALUD SECTOR PUBLICO NO FINANCIERO SECTOR PUBLICO NO FINANCIERO SECTOR PUBLICO NO FINANCIERO SECTOR PUBLICO NO FINANCIERO GOBIERNO Gobiernos Regionales REGIONAL Organismos Descentralizados Regionales SECTOR PUBLICO DEL PERU SECTOR PUBLICO DEL PERU SECTOR PUBLICO DEL PERU SECTOR PUBLICO DEL PERU Gobiernos Locales GOBIERNO LOCAL Organismos Descentralizados Locales Emp Públicas Nacionales EMPRESAS EmP Públicas Gobiernos Regionales Emp Públicas Gobiernos Locales ENTIDADES FINANCIERAS MONETARIAS SECTOR PUBLICO FINANCIERO ENTIDADES FINANCIERAS NO MONETARIAS

Entidades del Poder Legislativo. Entidades del Poder Judicial. Administración Central. Entidades del Poder Ejecutivo. Org Constitucionales Autónomos. GOBIERNO NACIONAL. Universidades Públicas. Administración Descentralizada. Org Públicos Descentralizados. Entidades de Tratamiento Empresarial. GOBIERNO GENERAL. GOBIERNO GENERAL. GOBIERNO GENERAL. GOBIERNO GENERAL. ESSALUD. SECTOR PUBLICO NO FINANCIERO. SECTOR PUBLICO NO FINANCIERO. SECTOR PUBLICO NO FINANCIERO. SECTOR PUBLICO NO FINANCIERO. GOBIERNO. Gobiernos Regionales. REGIONAL. Organismos Descentralizados Regionales. SECTOR PUBLICO DEL PERU. SECTOR PUBLICO DEL PERU. SECTOR PUBLICO DEL PERU. SECTOR PUBLICO DEL PERU. Gobiernos Locales. GOBIERNO. LOCAL. Organismos Descentralizados Locales. Emp Públicas Nacionales. EMPRESAS. EmP Públicas Gobiernos Regionales. Emp Públicas Gobiernos Locales. ENTIDADES. FINANCIERAS. MONETARIAS. SECTOR PUBLICO. FINANCIERO. ENTIDADES. FINANCIERAS. NO MONETARIAS.")

30

CLASIFICADORES DE INGRESOS: RUBROS

Impuestos Tasa Contribuciones Venta de Bienes Prestaciones de Servicios Renta de la Propiedad Multas, Sanciones y Otros Otros Ingresos Corrientes Venta de Activos Amortización por Préstamos Concedidos Otros Ingresos de Capital Transferencias Transferencias Operaciones Oficiales de Crédito Saldo de Balance Ingresos corrientes Ingresos de capital Financiamiento 30

31

CLASIFICADORES DE INGRESOS: ECONOMICO

Ingresos Corrientes: Recursos provenientes de tributos, venta de bienes, prestación de servicios, renta de la propiedad, multas, sanciones y otros. Ingresos de Capital: Recursos provenientes de la venta de activos (inmuebles, terrenos, maquinarias, etc.), amortización de préstamos concedidos, venta de acciones del estado en empresas y otros. Transferencias: Recursos sin contraprestación y no reembolsables provenientes de entidades, de personas naturales o jurídicas domiciliadas o no domiciliadas en el país, así como de otros gobiernos. Financiamiento: Recursos provenientes de operaciones oficiales de crédito interno y externo, así como los saldos de balance de años fiscales anteriores. 31

, amortización de préstamos concedidos, venta de acciones del estado en empresas y otros. Transferencias: Recursos sin contraprestación y no reembolsables provenientes de entidades, de personas naturales o jurídicas domiciliadas o no domiciliadas en el país, así como de otros gobiernos. Financiamiento: Recursos provenientes de operaciones oficiales de crédito interno y externo, así como los saldos de balance de años fiscales anteriores. 31.")

32

CLASIFICADORES DE GASTOS: OBJETO

- Apertura: Grupo Genérico del Gasto - Personal y Obligaciones Sociales Obligaciones Previsionales Bienes y Servicios Otros Gastos Corrientes Inversiones Inversiones Financieras Otros Gastos de Capital Intereses y Cargo de la Deuda Amortización de la Deuda Otras aperturas: - Modalidad de Aplicación - Especificas del Gatos Gastos corrientes Gastos de capital Servicios de la deuda 32

33

CLASIFICADORES DE GASTOS: ECONOMICO

Gastos Corrientes: Todo gasto destinado al mantenimiento u operación de los servicios que presta el Estado. Gasto de Capital: Gastos destinados al aumento de la producción o al incremento inmediato o futuro del patrimonio del Estado. Servicio de la Deuda: Todos los gastos destinados al cumplimiento de las obligaciones originadas por la deuda pública, sea interna o externa. 33

34

CLASIFICADORES DE GASTOS: FUNCIONAL

Legislativa Justicia Administración y Planeamiento Agraria Protección y Previsión Social Comunicaciones Defensa y Seguridad Nacional Educación y Cultura Energía y Recursos Minerales Industria, Comercio y Servicios Pesca Relaciones Exteriores Salud y Saneamiento Trabajo Transporte Vivienda y Desarrollo Urbano 34

35

CLASIFICADORES DE GASTOS: FUENTE DE FINANCIAMIENTO

Recursos Ordinarios Administrados por la DNTP Recursos Directamente Recaudados Propios de las unidades gubernamentales Recursos por Operaciones Oficiales de Crédito Donaciones y Transferencias Recursos Determinados 35

36

MOMENTOS CONTABLES BÁSICOS PERCIBIDOS EN LA TESORERIA

GASTOS INGRESOS PRESUPUESTO INICIAL APROBADO ESTIMADOS MODIFICACIONES PRECOMPROMISOS CALENDARIO DE COMPROMISO COMPROMETIDOS DETERMINADOS DEVENGADOS RECAUDADOS GIRADOS PAGADOS PERCIBIDOS EN LA TESORERIA 36

37

El Devengado como “Momento Contable” básico para la integración de la información financiera

RECURSOS Momentos patrimoniales presupuestarios Momentos presupuestarios patrimoniales devengado G A S T O 37

38

ESQUEMA BÁSICO DE LA CUENTA AHORRO / INVERSION / FINANCIAMIENTO. (ALT

1. INGRESOS 1.1. Ingresos Corrientes 1.2. Ingresos de Capital 1.3. TOTAL INGRESOS 2. GASTOS 2.1. Gastos Corrientes Gastos de Consumo y Transferencias Intereses 2.2. Gastos de Capital 2.3.TOTAL GASTOS 3. RESULTADOS 3.1. Ahorro en la Cuenta Corriente (1.3 – 2.3) 3.2. Resultado Financiero Primario (1 – ( ) 3.3. Resultado Financiero Global (1- 2) 4. CUENTA DE FINANCIAMIENTO 4.1. Fuentes Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros Superávit Financiero (si lo hay) 4.2. Usos / Aplicación Amortización de la Deuda Incremento de Activos Financieros Financiamiento del Déficit (si lo hay) 38

3.2. Resultado Financiero Primario (1 – ( ) 3.3. Resultado Financiero Global (1- 2) 4. CUENTA DE FINANCIAMIENTO Fuentes. Obtención de Prestamos (Endeudamiento) Disminución de Activos Financieros. Superávit Financiero (si lo hay) 4.2. Usos / Aplicación. Amortización de la Deuda. Incremento de Activos Financieros. Financiamiento del Déficit (si lo hay) 38.")

39

DIFERENTES BASES CONTABLES CON QUE SE PRESENTAN LAS CUENTAS PUBLICAS.

Base Caja Ingresos Percibidos/Gastos Pagados Base Devengado Ingresos devengados/Gastos devengados Bases Mixtas Ingresos percibidos/Gastos comprometidos Ingresos percibidos/Gastos devengados 39

40

CIERRE DE LAS CUENTAS PRESUPUESTARIAS (1) (LGSN de Presupuesto Público de Perú )

Artículo 29°.- Ejercicio Presupuestario El ejercicio presupuestario comprende el año fiscal y el periodo de regularización: a) Año Fiscal, en el cual se realizan las operaciones generadoras de los ingresos y gastos comprendidos en el Presupuesto aprobado, se inicia el 1 de enero y culmina el 31 de diciembre. Sólo durante dicho plazo se aplican los ingresos percibidos, cualquiera sea el periodo del que se deriven, así como se ejecutan las obligaciones de gasto que se hayan devengado hasta el último día del mes de diciembre, siempre que corresponda a los créditos presupuestarios aprobados en los Presupuestos. b) Periodo de Regularización, en el que se complementa el registro de la información de ingresos y gastos de las Entidades sin excepción; será determinado por la Dirección Nacional del Presupuesto Público mediante Directiva, conjuntamente con los órganos rectores de los otros sistemas de administración financiera; sin exceder el 31 de marzo de cada año. 40

Año Fiscal, en el cual se realizan las operaciones generadoras de los ingresos y gastos comprendidos en el Presupuesto aprobado, se inicia el 1 de enero y culmina el 31 de diciembre. Sólo durante dicho plazo se aplican los ingresos percibidos, cualquiera sea el periodo del que se deriven, así como se ejecutan las obligaciones de gasto que se hayan devengado hasta el último día del mes de diciembre, siempre que corresponda a los créditos presupuestarios aprobados en los Presupuestos. b) Periodo de Regularización, en el que se complementa el registro de la información de ingresos y gastos de las Entidades sin excepción; será determinado por la Dirección Nacional del Presupuesto Público mediante Directiva, conjuntamente con los órganos rectores de los otros sistemas de administración financiera; sin exceder el 31 de marzo de cada año. 40.")

41

CIERRE DE LAS CUENTAS PRESUPUESTARIAS (2) (LGSN de Presupuesto Público de Perú)

Artículo 37°.- Tratamiento de los compromisos y los devengados a la culminación del año fiscal 37.1 Los gastos comprometidos y no devengados al 31 de diciembre de cada año fiscal pueden afectarse al Presupuesto Institucional del período inmediato siguiente, previa anulación del registro presupuestario efectuado a la citada fecha. En tal caso, se imputan dichos compromisos a los créditos presupuestarios aprobados para el nuevo año fiscal . 37.2 Los gastos devengados y no pagados al 31 de diciembre de cada año fiscal se cancelan durante el primer trimestre del año fiscal siguiente, con cargo a la disponibilidad financiera existente correspondiente a la fuente de financiamiento a la que fueron afectados. 37.3 Con posterioridad al 31 de diciembre no se pueden efectuar compromisos ni devengar gastos con cargo al año fiscal que se cierra en esa fecha. 41

42

CRITERIO BASICO PARA LA INTEGRACION

DISEÑO DE UN SISTEMA INTEGRADO DE CUENTAS Presupuesto/CAIF Contabilidad General Cuenta Corrientes Cuenta de Resultados Gastos Ingresos Pérdidas (Gastos Corrientes) Ganancias (Ingresos Corrientes) AHORRO/DESAHORRO=GANACIA/PERDIDA Cuenta de Capital Gastos Ingresos Cuentas Patrimoniales Pasivos Activos Físicos Debe Haber Debe Haber Financiamiento Aplicaciones Fuentes Activos Financieros Debe Haber

Ganancias. (Ingresos Corrientes) AHORRO/DESAHORRO=GANACIA/PERDIDA. Cuenta de Capital. Gastos. Ingresos. Cuentas Patrimoniales. Pasivos. Activos Físicos. Debe. Haber. Debe. Haber. Financiamiento. Aplicaciones. Fuentes. Activos Financieros. Debe. Haber.")

43

SISTEMA DE INTEGRACION DE CUENTAS GASTOS Y APLICACIONES FINANCIERAS 1

REGISTROS EN LA CONTABILIDAD GENERAL REGISTROS PRESUPUESTARIOS TABLA DE OPERACIONES Ejemplos: 1. Devengamientos - Gastos de Personal (CT) Gastos de Personal a Cuentas por Pagar - Bienes de Consumo A. Con Almacenamiento (CT) Materiales de Consumo a Cuentas por Pagar B. Sin Almacenamiento (CT) Consumo de suministros a Cuentas por Pagar - Equipamiento (CT) Maquinaria y equipo a Cuentas por Pagar

Gastos de Personal a Cuentas por Pagar - Bienes de Consumo A. Con Almacenamiento (CT) Materiales de Consumo a Cuentas por Pagar B. Sin Almacenamiento (CT) Consumo de suministros a Cuentas por Pagar - Equipamiento (CT) Maquinaria y equipo a Cuentas por Pagar.")

44

SISTEMA DE INTEGRACION DE CUENTAS GASTOS Y APLICACIONES FINANCIERAS 2

REGISTROS EN LA CONTABILIDAD GENERAL REGISTROS PRESUPUESTARIOS TABLA DE OPERACIONES Ejemplos: 2. Pagos - Gastos de Personal (CT) Cuentas por Pagar(CT) a Caja y Bancos - Bienes de Consumo (CT) Bienes de consumo(CT) a Caja y Banco Equipamiento (CT) Cuentas por Pagar (CT) a Caja y Bancos 3. Consumo de Bienes Almacenados Soporte Consumo de suministros Extrapresupuestario a Materiales de Consumo

Cuentas por Pagar(CT) a Caja y Bancos - Bienes de Consumo (CT) Bienes de consumo(CT) a Caja y Banco - Equipamiento (CT) Cuentas por Pagar (CT) a Caja y Bancos 3. Consumo de Bienes Almacenados Soporte Consumo de suministros Extrapresupuestario a Materiales de Consumo.")

45

SISTEMA DE INTEGRACION DE CUENTAS INGRESOS Y FUENTES DE FINANCIAMIENTO

REGISTROS EN LA CONTABILIDAD GENERAL REGISTROS PRESUPUESTARIOS TABLA DE OPERACIONES Ejemplos: A. Con Determinación - Impuestos a la Renta (CT) Cuentas por cobrar a Ingresos Tributarios B. Sin Determinación - Tasas (CT) Caja y Banco a Tasas (Peajes) C. Cobro de los Ingresos Determinados Caja y Bancos a Cuentas por Cobrar

Cuentas por cobrar a Ingresos Tributarios B. Sin Determinación - Tasas (CT) Caja y Banco a Tasas (Peajes) C. Cobro de los Ingresos Determinados Caja y Bancos a Cuentas por Cobrar.")

46

ESQUEMA DE GASTOS CAPITALIZABLES

OBJETO DEL GASTO CATEGORIA PROGRAMATICA CLASIFICACION ECONOMICA Servicios Personales Servicios No Personales Materiales y suministros Actividad Gasto corriente Proyecto Gasto de Capital

47

CLAVE (CADENA) PRESUSPUESTARIA DE GASTOS

Institucional Por Objeto del Gasto Programático Geográfico Por Fuente de Financiamiento Por Tipo de Moneda CLAVE (CADENA) PRESUSPUESTARIA DE INGRESOS Institucional Por Rubro Geográfico Por Tipo de Moneda

PRESUSPUESTARIA DE INGRESOS. Institucional. Por Rubro. Geográfico. Por Tipo de Moneda.")

49

TABLAS BASICAS DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA

Plan de Cuentas de la Contabilidad General Clasificadores Presupuestarios Clasificador de puestos de trabajo (RRHH) Código de Proyectos de Inversión y Obras (SNIP) RUC (Código del Registro Único del Contribuyente) Registro de Proveedores y Contratistas Catálogo de bienes y servicios Registro de Cuentas bancarias Tipos de depreciación Tipo de Deuda (Directa, Indirecta – Interna, Externa) Tipo de Acreedor y Acreedor Por tipo de tasa de los intereses Plazo de Vencimiento

Código de Proyectos de Inversión y Obras (SNIP) RUC (Código del Registro Único del Contribuyente) Registro de Proveedores y Contratistas. Catálogo de bienes y servicios. Registro de Cuentas bancarias. Tipos de depreciación. Tipo de Deuda (Directa, Indirecta – Interna, Externa) Tipo de Acreedor y Acreedor. Por tipo de tasa de los intereses. Plazo de Vencimiento.")

50

EJEMPLO DE APERTURA DE TRANSFERENCIAS CORRIENTES O DE CAPITAL (X) (Para uso de dígitos)

1.1.Transferencias al Sector Privado 1.2.Transferencias al Sector Público Transferencias al Gobierno Central transferencias a las Instituciones Descentralizadas Transferencias a empresas públicas no financieras Transferencias a Instituciones Públicas Financieras Transferencias a Gobiernos Regionales Transferencias a Gobiernos Locales 1.3.Transferencias al Sector Externo (X) Presentación realizada con motivo de discusión mantenida durante el Taller.

Presentación realizada con motivo de discusión mantenida. durante el Taller.")

51

CONDICIONES PARA LA INTEGRACION DE CUENTAS

LA INFORMACION DEBE ESTAR ORIGINADA EN LOS REGISTROS PRESUPUESTARIOS Y DEBE EXISTIR UNA CORRESPONDENCIA ABSOLUTA ENTRE LAS CUENTAS PRESUPUESTARIAS Y LAS CUENTAS CONTAB LES, DE TAL FORMA QUE: CUENTAS PRESUPUESTARIAS CUENTAS CONTABLES CUENTAS DE INGRESOS Y INGRESOS FUENTES DE FTO. DISMINUCION DE ACTIVOS Activos Fijos Activos Financieros INCREMENTO DE PASIVOS CUENTAS DE GASTOS Y COSTOS Y GASTOS APLICACIONES FINANCIERA INCREMENTOS DE ACTIVOS DIMINUCION DE PASIVOS Notas: 1. Una excepción, con respecto a lo anterior, se da en el caso de las cuentas que en los registros presupuestarios se deben trabajar por flujos, tales como las variaciones de Caja y Bancos, la de Cuentas por Cobrar o o la de Cuentas Por Pagar, entre otras, en cuyo caso la información debe provenir de los estados contables, por diferencias entre el saldo final con respecto al saldo inicial de las mismas. 2. En el caso de cuentas que no ocasionan movimientos de caja, tales como Depreciación, Proviciones, etc., debe resolverfse el tratamiento de acuerdo con el ambito institucional donde se apliquen las mismas. 3. En los casos de movimientos patrimoniales sin origen presupuestario, tales como las salidas de Almacen o el pase de Construcciones em Proceso a Obras Terminada, el soporte debe ser extrapresupuestario.

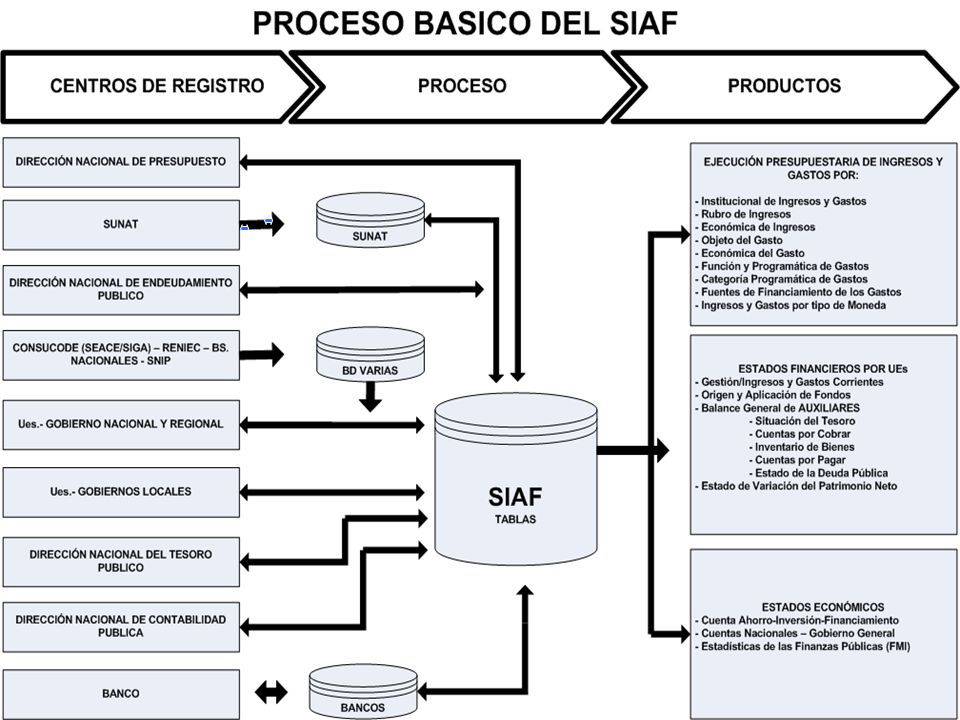

52

CAPILARIDAD DEL SIAF 4 ORGANOS RECTORES

258 UES DE ORGANISMOS NACIONALES 348 UES DE GOBIERNOS REGIONALES 119 ETES 39 FONAFE 3 OTROS (BENEFICENCIA, BCR, ESSALUD) 739 GOBIERNOS LOCALES 1100 GOBIERNOS LOCALES SOLO CON FORMULACION Y SICON

739 GOBIERNOS LOCALES GOBIERNOS LOCALES SOLO CON FORMULACION Y SICON.")

53

ESQUEMA DEL SIAF Y SUS SISTEMAS RELACIONADOS SIAF

SUNAT SNIP SNIP PLIEGOS Y UES CONTABILIDAD DNCP PRESUPUESTO DNPP RENIEC SIAF BIENES NACIONALES SISPER Ad. de Personal TESORERIA DNTP ENDEUDAMIENTO DNEP SIGA CONSUCODE SEACE ESTADOS PRESUPUESTARIOS, PATRIMONIALES Y ECONÓMICOS 53

54

PRINCIPALES ROLES DE LA DN de CONTABILIDAD PUBLICA CUANDO OPERA UN SIAF

1. NORMATIVIDAD DEL SISTEMA 2. ELABORACION DEL MANUAL DE CONTABILIDAD GUBERNAMENTAL, CONTENIENDO, ENTRE OTROS, LOS SIGUIENTES ASPECTOS: Plan de Cuentas Instrucciones para el uso de las cuentas Diseño de libros y registros Modelo de Asientos, incluyendo los correspondientes a todas las transacciones conocidas, Transacción presupuestaria o documento soporte de los asientos. Modelo de estados financieros 3. ADMINISTRAR LAS CUENTAS DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL Y SUPERVISAR LOS CLASIFICADORES PRESUPUESTARIOS. 5. ASIENTOS DE AJUSTE AL CIERRE DEL EJERCICIO Y ASIENTO DE CIERRE. 4. ASIENTO DE APERTURA 6. PARTICIPACION EN LA NORMATIVIDAD FUNCIONAL DEL SIAF. 7. SELECCIONAR Y APROBAR LOS MOMENTOS CONTABLES DE LOS PROCESOS ADMINISTRATIVOS. 7. CONTROL DE CONSISTENCIA Y CALIDAD DE LA INFORNACIION PRODUCIDA POR EL SIAF. 8. ELABORACION DEL INFORME DE LA CUENTA GENERAL DEL EJERCICIO- NOTAS: LA TENEDURIA DE LIBRO LA HACEN LAS MAQUINAS! Los registros contables, los libros de contabilidad, los estados financieros, incluyendo la consolidacion de los mismos, deben ser producidos aumaticamente por el SIAF!

55

PRINCIPALES CONCLUSIONES DEL TALLER

Debe existir una total compatibilización entre los conceptos del Clasificador por Objeto de Gasto (incluyendo los gastos capitalizables por cruce con el Programático) con el Plan de Cuentas Gubernamental, ambos en su mayor nivel de desagregación. Es necesario realizar una reforma integral de todos los clasificadores presupuestarios en uso. Es necesario realizar algunos ajustes al Plan de Cuentas Gubernamental, respetando su estructura y contenido básicos. Es necesario modificar las definiciones legales de Ingresos y Gastos, adoptando las usuales en materia de Finanzas Públicas de Ingresos, Gastos y Financiamiento. Es necesario modificar la difusión legal del “Compromiso”. Debe diseñarse una Cadena (Clave) Presupuestal que permita la integración de las cuentas presupuestarias con las del Plan de Cuentas, con el mayor ahorro de códigos posibles.

con el Plan de Cuentas Gubernamental, ambos en su mayor nivel de desagregación. Es necesario realizar una reforma integral de todos los clasificadores presupuestarios en uso. Es necesario realizar algunos ajustes al Plan de Cuentas Gubernamental, respetando su estructura y contenido básicos. Es necesario modificar las definiciones legales de Ingresos y Gastos, adoptando las usuales en materia de Finanzas Públicas de Ingresos, Gastos y Financiamiento. Es necesario modificar la difusión legal del Compromiso . Debe diseñarse una Cadena (Clave) Presupuestal que permita la integración de las cuentas presupuestarias con las del Plan de Cuentas, con el mayor ahorro de códigos posibles.")

56

Muchas Gracias!

Presentaciones similares