Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ENTIDADES RECAUDADORAS CONVENIO ESPECIAL DE RECAUDACIÓN (CER)

Servicio de Rentas Internas CAPACITACIÓN MARZO 2006

2

ANEXO 1 (Convenio especial de Recaudación) TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA

TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA")

3

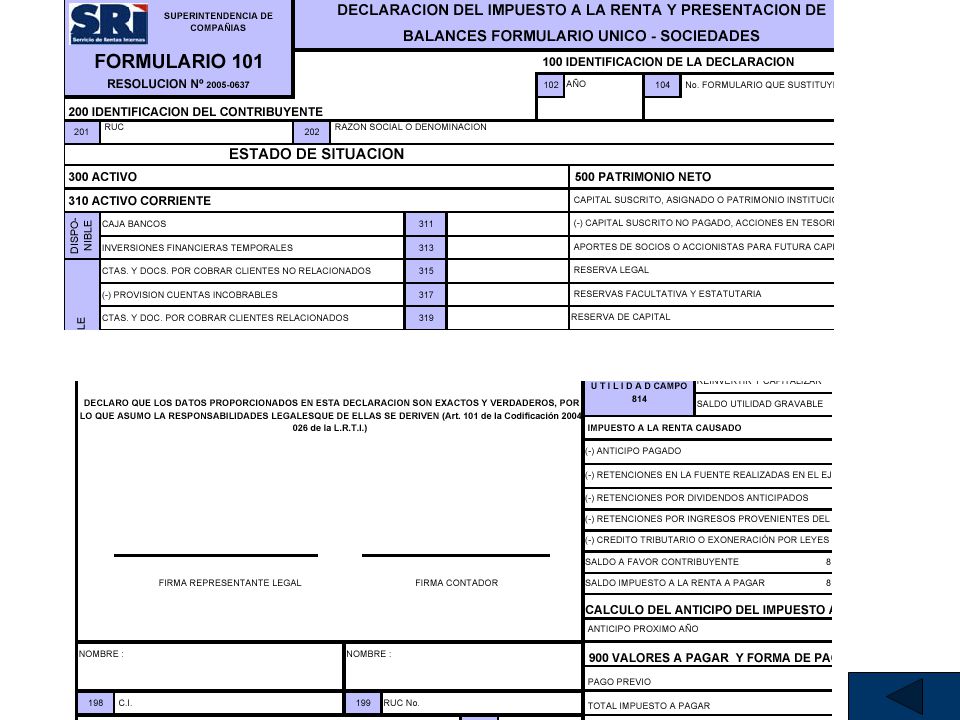

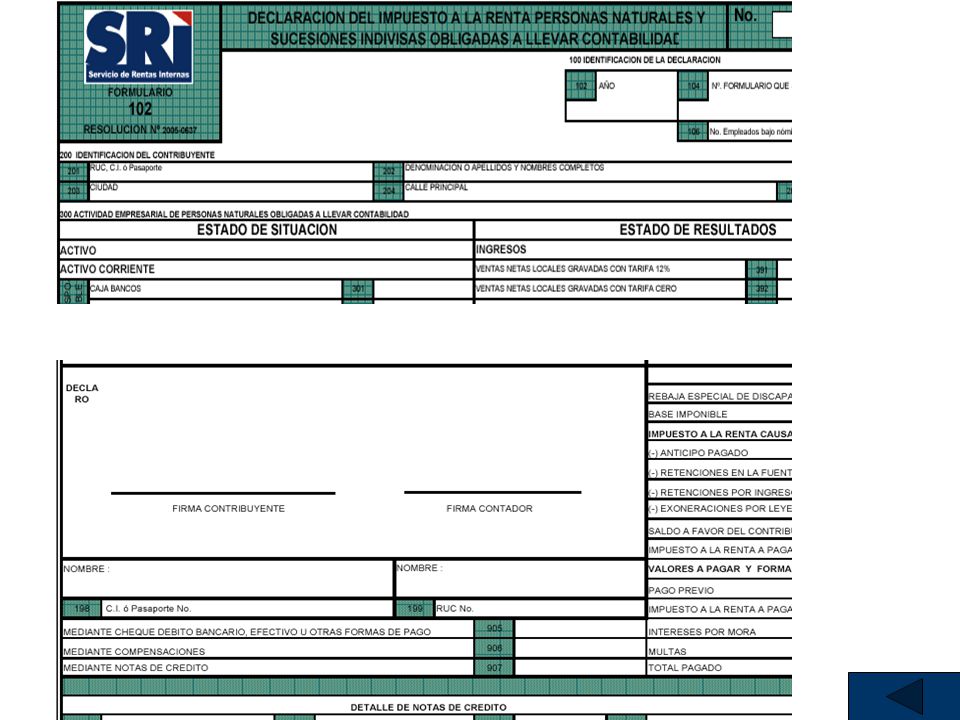

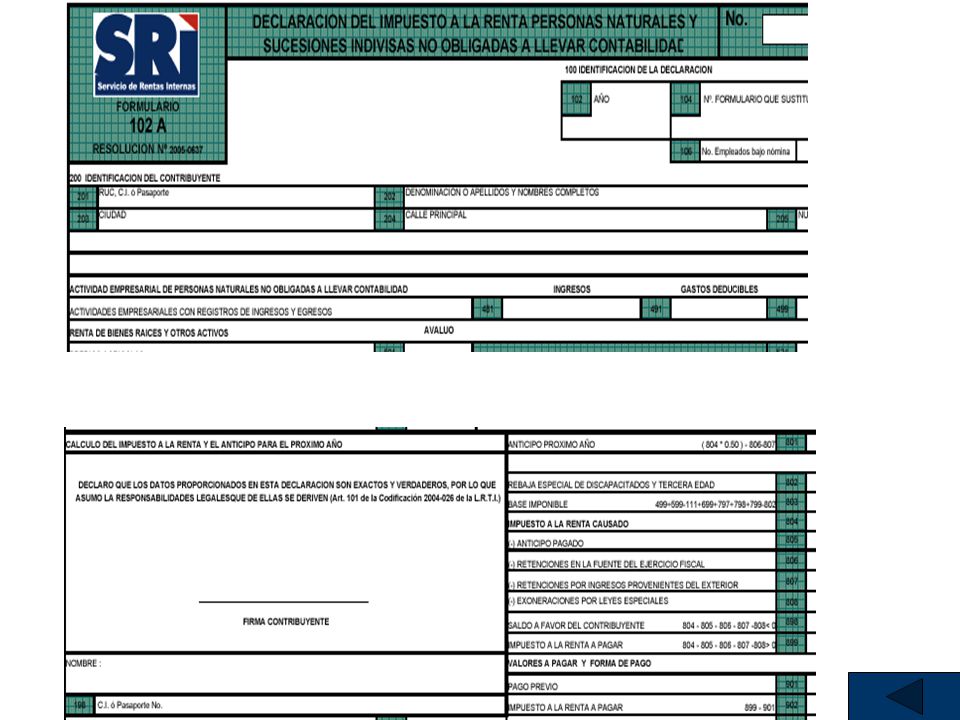

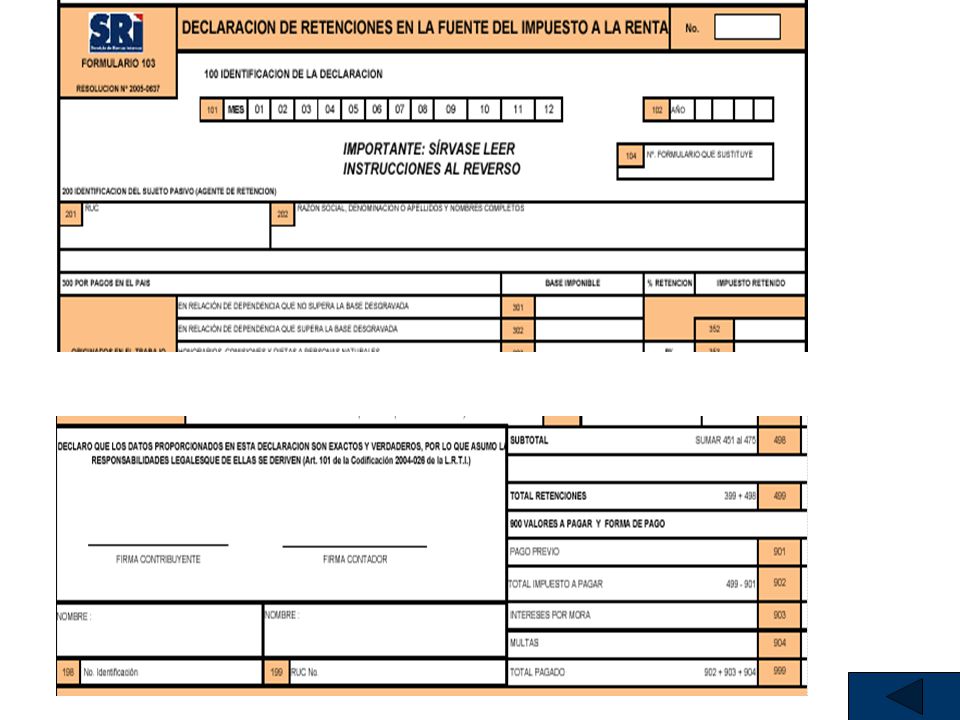

FORMULARIOS A SER RECIBIDOS

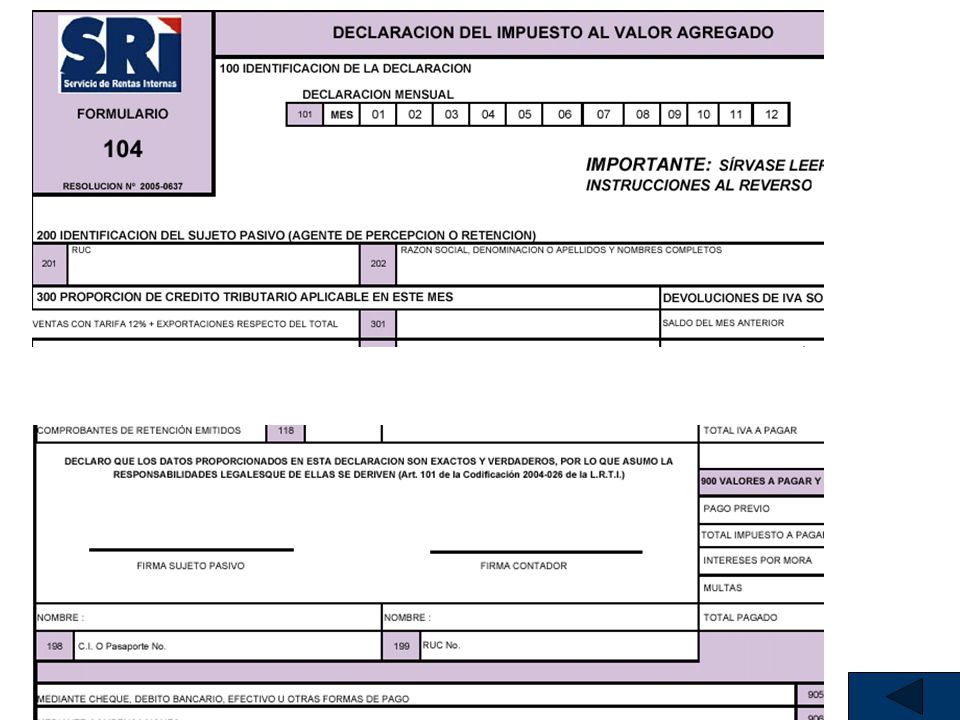

Resolución No 101: Impuesto a la Renta y Presentación de Balances Formulario Único-Sociedades - Código 1021 102: Impuesto a la Renta de Personas Naturales y Sucesiones Indivisas obligadas a llevar contabilidad - Código 1011 102 A: Impuesto a la Renta de Personas Naturales y Sucesiones Indivisas NO obligadas a llevar contabilidad - Código 1011 103: Retenciones en la Fuente del Impuesto a la Renta - Código 1031 104: Impuesto al Valor Agregado. Es utilizado para realizar únicamente declaraciones mensuales - Código 2011

4

FORMULARIOS A SER RECIBIDOS

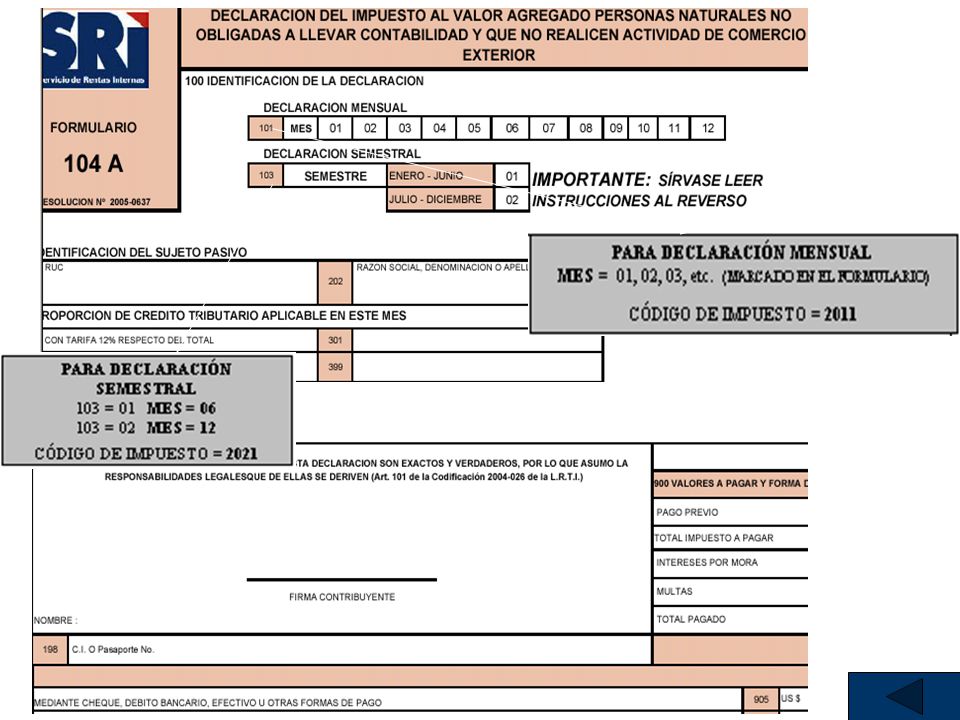

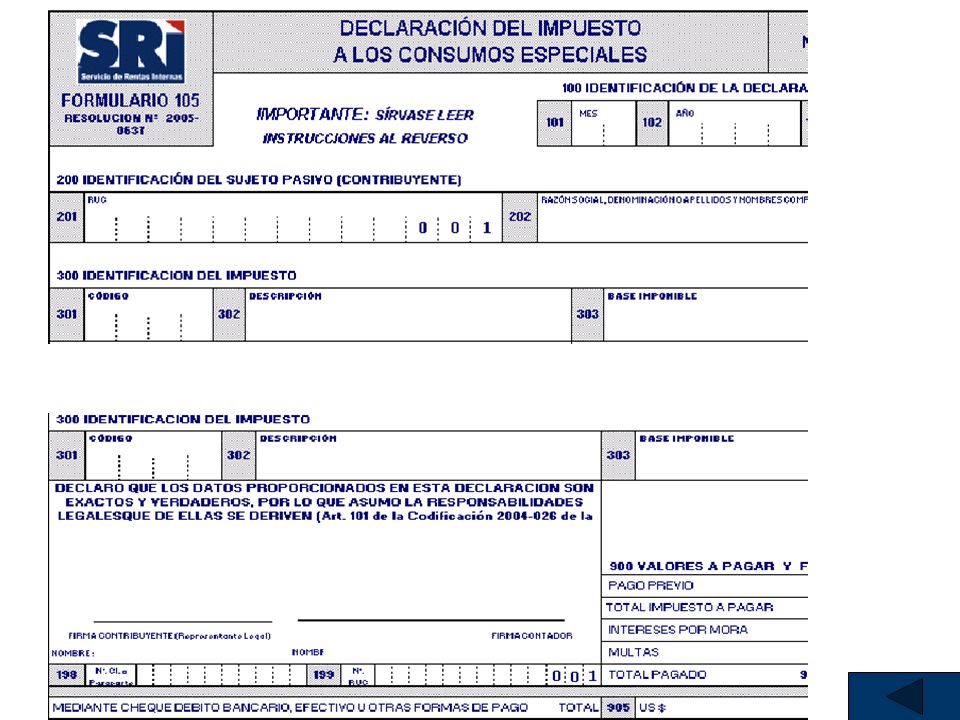

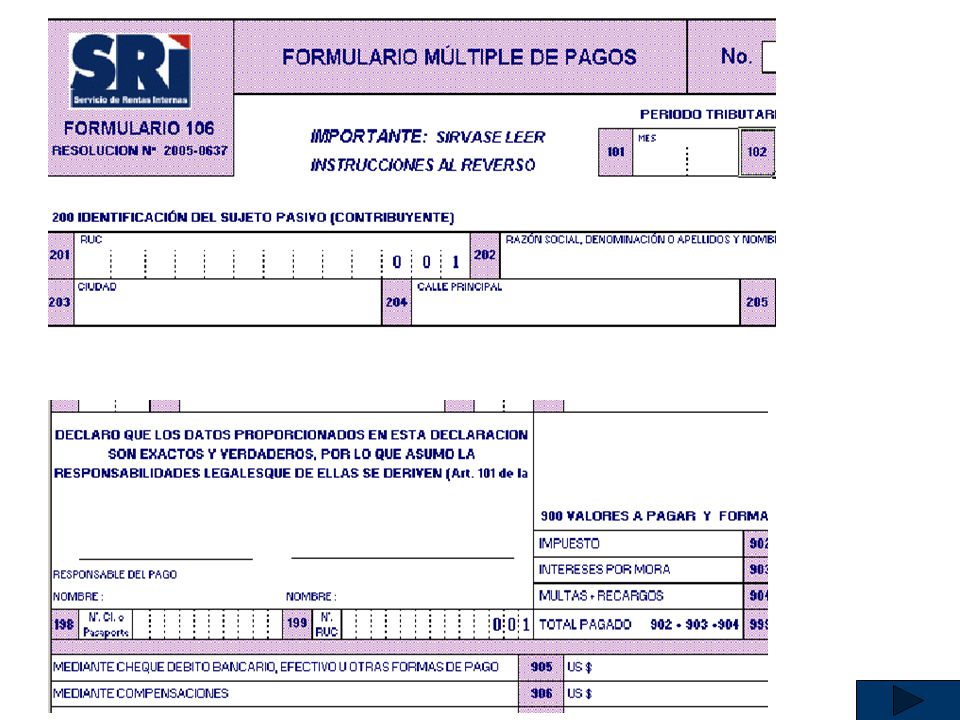

Resolución No 104 A: Impuesto al Valor Agregado Personas Naturales NO obligadas a llevar contabilidad y que no realicen actividades de comercio exterior. Es utilizado para realizar declaraciones mensuales o semestrales - Iva mensual / Iva semestral 2021 105: Declaración del impuesto a los consumos especiales – Código depende del impuesto a pagarse 106: Formulario múltiple de pagos - Código depende del impuesto a pagarse

13

FORMULARIOS A SER RECIBIDOS

Resolución No.0604 108: Impuesto a la Renta sobre ingresos provenientes de Herencias, Legados y Donaciones – Código 1088

14

ESPECIFICACIONES TÉCNICAS

Concordancia de periodicidad, tipo de impuesto y documento de identificación Para registro de mes por ej. mayo: 05, V, mayo. La IFI deberá registrar 05 En caso de no tener mes: nulo (vacío) La IFI deberá registrar 00

La IFI deberá registrar 00.")

15

ESPECIFICACIONES TÉCNICAS – Form.106

16

ESPECIFICACIONES TÉCNICAS – Form.106

* Única vez se refiere a que el contribuyente puede pagar ese impuesto durante cualquier mes del año, por lo que en el campo de mes debe tener dato y no 00 ni estar vacío.

17

ESPECIFICACIONES TÉCNICAS

Validaciones para campos 201, 198 y 199

18

ANEXO 2 (Convenio Especial de Recaudación) PROCEDIMIENTOS A SEGUIR POR PARTE DE LA INSTITUCIÓN FINANCIERA EN LA RECEPCIÓN DE FORMULARIOS

PROCEDIMIENTOS A SEGUIR POR PARTE DE LA INSTITUCIÓN FINANCIERA EN LA RECEPCIÓN DE FORMULARIOS")

19

MULTAS POR RETRASO EN LA ENTREGA DE INFORMACIÓN

Sanción de $20 por cada día hábil de retraso: Vía Internet la información previa (3 días hábiles) y definitiva (10 días hábiles) de la respectiva fecha de recaudación. Vía Internet y físicos la información de los números de serie anulados (primeros 10 días hábiles de cada mes). En caso de no tener anulados deberá reportar vía Internet: Número secuencial del envío Código de la Institución Financiera Fecha de recaudación (el primer día del mes a informarse) Físicos de las declaraciones (10 días hábiles posteriores a la recepción)

y definitiva (10 días hábiles) de la respectiva fecha de recaudación. Vía Internet y físicos la información de los números de serie anulados (primeros 10 días hábiles de cada mes). En caso de no tener anulados deberá reportar vía Internet: Número secuencial del envío. Código de la Institución Financiera. Fecha de recaudación (el primer día del mes a informarse) Físicos de las declaraciones (10 días hábiles posteriores a la recepción)")

20

MULTAS POR SECUENCIAS Sanción de $20 por :

Números de serie duplicados (por cada caso) Al iniciar el año NO reinicie en UNO (1), la numeración secuencial de: paquetes de declaraciones, números de serie u órdenes de transferencia.

Al iniciar el año NO reinicie en UNO (1), la numeración secuencial de: paquetes de declaraciones, números de serie u órdenes de transferencia.")

21

MULTAS Sanción de $100, en caso de incumplimiento de:

Recepción de los formularios de declaraciones y pagos de todos los contribuyentes sean o no clientes y con o sin valor a pagar, en todas sus oficinas en las que mantengan ventanillas de atención al público. Horario de atención para recaudación de tributos no podrá ser inferior a cuatro horas diarias. Recepción sin restricciones del número y tipo de formularios de declaración de impuestos. Recepción de declaraciones de contribuyentes especiales (por cada declaración)

")

22

MULTAS POR INCONSISTENCIAS DE PAQUETES

Sanción de $5: a) Que la cantidad de formularios o la fecha de recaudación indicados en las Hojas de Ruta, no coincidan con los registrados en las Hojas de Envío o no correspondan a los datos de los formularios. b) Que el valor TOTAL RECAUDADO obtenido de la sumatoria de los formularios, no coincida con el registrado en las hojas de Ruta y de Envío. c) Que exista salto o duplicación en el número de secuencia de los paquetes o de las hojas de envío.

Que la cantidad de formularios o la fecha de recaudación indicados en las Hojas de Ruta, no coincidan con los registrados en las Hojas de Envío o no correspondan a los datos de los formularios. b) Que el valor TOTAL RECAUDADO obtenido de la sumatoria de los formularios, no coincida con el registrado en las hojas de Ruta y de Envío. c) Que exista salto o duplicación en el número de secuencia de los paquetes o de las hojas de envío.")

23

MULTAS POR INCONSISTENCIAS DE PAQUETES

Sanción de $5: d) Que el número que identifica a cada paquete no corresponda al registrado en la Hoja de Envío. e) Que el número de paquete en una provincia sea generado en una misma fecha de recaudación sin que el paquete anterior no complete los 100 formularios. f) Que la provincia de recepción no sea la registrada en la Hoja de Ruta y en la Hoja de Envío, o que no corresponda a la Dirección Regional.

Que el número que identifica a cada paquete no corresponda al registrado en la Hoja de Envío. e) Que el número de paquete en una provincia sea generado en una misma fecha de recaudación sin que el paquete anterior no complete los 100 formularios. f) Que la provincia de recepción no sea la registrada en la Hoja de Ruta y en la Hoja de Envío, o que no corresponda a la Dirección Regional.")

24

MULTAS POR ERRORES DE DIGITACIÓN

Procederán siempre y cuando el número de formularios con errores graves, en su conjunto, superen el margen de tolerancia, calculado de acuerdo al porcentaje de declaraciones recibidas por la Institución Financiera, respecto del total declaraciones recibidas en el mes avaluado, aplicando la siguiente tabla de tolerancia. Nota: La IFI capturará todos los datos registrados en los casilleros numerados tal como el contribuyente registró en los respectivos formularios, sin efectuar ninguna modificación, ni omisión

25

PAGO DE MULTAS El plazo para notificar las sanciones serán de 60 días hábiles posteriores a la entrega completa de la información definitiva de ese mes. Los valores de las sanciones previstas en este Anexo se pagarán a través del Internet, utilizando el formulario 106 , utilizando el código 8300 y con la denominación “MULTAS IFI – Convenio Especial de Recaudación” y su respectivo código. El plazo para el pago de las multas es de VEINTE (20) días hábiles contados a partir de la fecha de la notificación.

días hábiles contados a partir de la fecha de la notificación.")

26

ANEXO 3 (Convenio Especial de Recaudación) DOCUMENTO OPERATIVO

DOCUMENTO OPERATIVO")

27

ENVÍO RECEPCIÓN DE INFORMACIÓN

Información previa: (cabeceras y los campos de pago de las declaraciones) - Envío hasta el TERCER DÍA HÁBIL DE EFECTUADA LA RECAUDACIÓN, a través de la página WEB del SRI. Información definitiva: (campos de detalle, todos los campos numerados llenos) - Envío hasta el DÉCIMO DÍA HÁBIL DE EFECTUADA LA RECAUDACIÓN, a través de la página WEB del SRI, tomando en cuenta lo siguiente:

- Envío hasta el TERCER DÍA HÁBIL DE EFECTUADA LA RECAUDACIÓN, a través de la página WEB del SRI. Información definitiva: (campos de detalle, todos los campos numerados llenos) - Envío hasta el DÉCIMO DÍA HÁBIL DE EFECTUADA LA RECAUDACIÓN, a través de la página WEB del SRI, tomando en cuenta lo siguiente:")

28

ENVÍO RECEPCIÓN DE INFORMACIÓN

o Campos actualmente obligatorios: 0001 Número de la orden de transferencia 0002 Número de serie 0003 Razón Social, y 0004 Número del formulario que se sustituye (de ser el caso) o Mes (0101) – Para declaraciones mensuales y semestrales. Nota: Para declaraciones semestrales no es necesario que se envíe el campo 103, pero sí el 101. o Año (0102) o RUC (0201) (número válido) Todos estos campos deberán estar ordenados de manera ascendente.

o Mes (0101) – Para declaraciones mensuales y semestrales. Nota: Para declaraciones semestrales no es necesario que se envíe el campo 103, pero sí el 101. o Año (0102) o RUC (0201) (número válido) Todos estos campos deberán estar ordenados de manera ascendente.")

29

MOTIVOS QUE GENERAN EL RECHAZO DE LA INFORMACIÓN POR PARTE DEL SRI

Información previa: No Integridad de la información Error en la validación de información Nota: Si la IFI no transfiere los valores recaudados a tiempo, deberá pagar los intereses de mora imputables a la recaudación no transferida y se liquidarán al doble del interés moratorio que rija para efectos tributarios. Información definitiva: No concordante con la información previa. Campos que no son del detalle del formulario. No envío de campos obligatorios

30

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

31

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

Agrupar los formularios: Por provincia Por una misma fecha de recaudación Por código ascendente de agencia y dentro de cada agencia ordenados en forma secuencial y por número de serie. Cada paquete se conformará con un máximo de 100 formularios. La información definitiva deberán ser grabados y enviados por Internet, manteniendo el mismo número y orden físico del paquete.

32

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

Envío de los paquetes a cada regional, correspondientes a dos (2) fechas de recaudación en un mismo día, como máximo. (excepto en casos de desfase) HOJA DE RUTA En original y copia para cada paquete, conformando la orden de transferencia. (se reiniciará en UNO (1) al inicio de cada año. Original: paquete correspondiente al SRI Copia: paquete correspondiente a la IFI (la mantendrá por 6 meses a partir de la fecha de recaudación, al igual que la información magnética

fechas de recaudación en un mismo día, como máximo. (excepto en casos de desfase) HOJA DE RUTA. En original y copia para cada paquete, conformando la orden de transferencia. (se reiniciará en UNO (1) al inicio de cada año. Original: paquete correspondiente al SRI. Copia: paquete correspondiente a la IFI (la mantendrá por 6 meses a partir de la fecha de recaudación, al igual que la información magnética.")

33

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

34

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

HOJA DE ENVÍO En original y copia y tendrá el número de la Orden de Transferencia seguido por el dígito del centro de recepción correspondiente. Será el resumen de los paquetes recibidos. CÓDIGO CIUDAD SEDE DIRECCION REGIONAL 1 QUITO 2 GUAYAQUIL CUENCA AMBATO 5 PORTOVIEJO 6 RIOBAMBA 7 MACHALA 8 LOJA

35

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS

36

CONTROL DE NUMERACIÓN NÚMERO DE SERIE

Será único dentro de cada año calendario y se reiniciará en 1. La estructura del NÚMERO DE SERIE es la siguiente: Código de la Institución Financiera: Dos (2) dígitos. Código de la Matriz, Sucursal o Agencia:Tres (3) dígitos Consecutivos: Seis (6) dígitos que, sin consideración a la clase de documento, indicará en forma ascendente el orden de recepción de los formularios. Número de verificación: Un (1) dígito, calculado conforme al mecanismo determinado en el DOCUMENTO TÉCNICO INFORMATICO.

dígitos. Código de la Matriz, Sucursal o Agencia:Tres (3) dígitos. Consecutivos: Seis (6) dígitos que, sin consideración a la clase de documento, indicará en forma ascendente el orden de recepción de los formularios. Número de verificación: Un (1) dígito, calculado conforme al mecanismo determinado en el DOCUMENTO TÉCNICO INFORMATICO.")

37

CONTROL DE NUMERACIÓN CONSTANCIA DE RECEPCIÓN

- El número de serie (de acuerdo a lo especificado anteriormente) - Valor del Total Pagado. - Fecha de Recaudación - Nombre de la Institución Financiera. Comisión de la IFI: (valor) Nota: El tamaño de letra para la impresión del N°. de serie mediante terminal financiera será de 10 ó 12 caracteres por pulgada.

- Valor del Total Pagado. - Fecha de Recaudación. - Nombre de la Institución Financiera. Comisión de la IFI: (valor) Nota: El tamaño de letra para la impresión del N°. de serie mediante terminal financiera será de 10 ó 12 caracteres por pulgada.")

38

CONTROL DE NUMERACIÓN NÚMEROS DE CONTROL PARA PAQUETES

Número consecutivo que deberá llevar por cada provincia de recepción, es decir por cada grupo de oficinas que pertenezcan a una misma provincia. Se reiniciará en UNO (1), con el envío del primer paquete correspondiente a la primera fecha de recaudación de cada año calendario.

, con el envío del primer paquete correspondiente a la primera fecha de recaudación de cada año calendario.")

39

REGISTRO DE OFICINAS, SUCURSALES O AGENCIAS

Se lo entregará trimestralmente (5 primeros días hábiles de enero, abril, julio y septiembre), con: - Código (tiene que ser el mismo que se imprime en los No. de serie) - Provincia - Ciudad - Dirección - Teléfono -Empleado responsable de la oficina bancaria (nombre y cargo)

, con: - Código (tiene que ser el mismo que se imprime en los No. de serie) - Provincia. - Ciudad. - Dirección. - Teléfono. -Empleado responsable de la oficina bancaria (nombre y cargo)")

40

REGISTRO DE OFICINAS, SUCURSALES O AGENCIAS

Oficinas nuevas: recaudarán tributos sin necesidad de autorización previa del SRI. La IFI deberá notificar al SRI máximo 5 días hábiles después de aperturada la nueva oficina. Cierre de oficinas: se deberá comunicar inmediatamente al SRI, indicando el último número de serie utilizado y la fecha del último día de recaudación y adjuntando copia de la Resolución de la Superintendencia de Bancos.

41

HOJA DE ENVÍO DE NOTAS DE CRÉDITO Y COMPENSACIONES

Nombre de la institución financiera. Código de la institución financiera. Fecha de recaudación. Número de orden de transferencia. No de orden. Tipo de documento, (nota de crédito o compensación). Código formulario. Nombre, razón social o denominación. No. De documento. Valor parcial. Valor total (Notas de crédito y/o compensación, recaudación) Firmas de responsables del proceso.

. Código formulario. Nombre, razón social o denominación. No. De documento. Valor parcial. Valor total (Notas de crédito y/o compensación, recaudación) Firmas de responsables del proceso.")

42

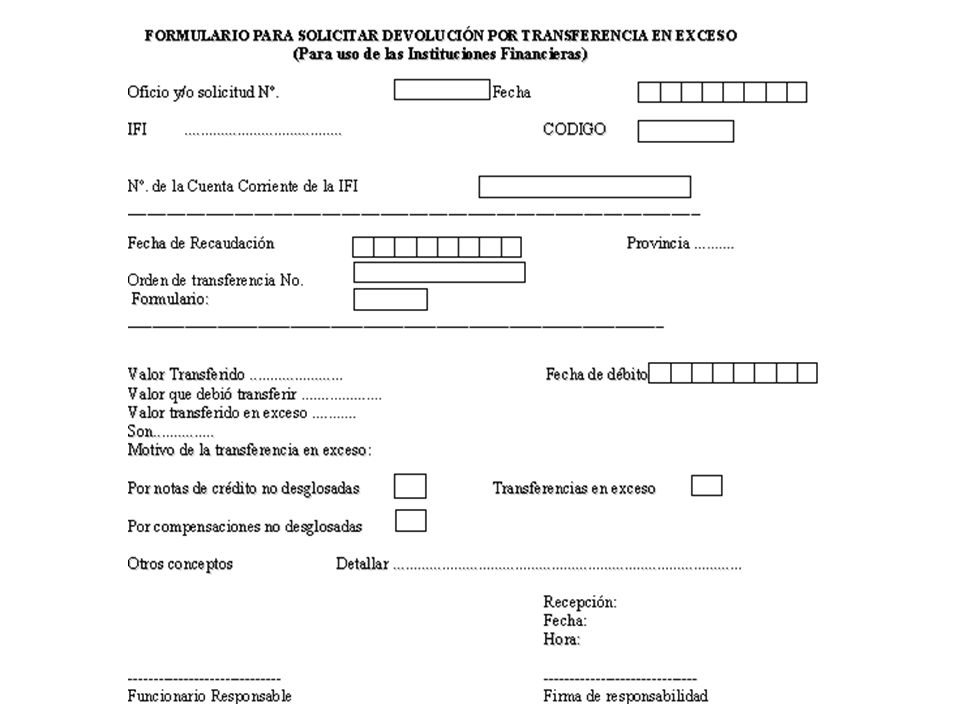

AJUSTES BANCARIOS En caso de detectarse valores transferidos en exceso por la IFI a la Cuenta Única del Tesoro Nacional, deberá solicitar su devolución en el FORMULARIO PARA SOLICITAR DEVOLUCIÓN POR TRANSFERENCIA EN EXCESO, en original para la Subunidad Financiera Tributaria y copia para la IFI.

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")