Descargar la presentación

La descarga está en progreso. Por favor, espere

1

15/08/2014 CONFERENCIA DE PRENSA Iniciativa de Modificación a la Ley 851: Ley Anual del Presupuesto General de la República 2014: Implicaciones y Recomendaciones

2

Contenido Motivos de la reforma Rendimiento de la Ley de Concertación Tributaria. Ganadores y perdedores con la reforma Aumentos/Reducciones/Neto. Reasignaciones. Recomendaciones

3

Motivos de la reforma

4

Por segundo año consecutivo el Gobierno no logra cumplir con su meta anual de recaudación. Déficit de recaudación respecto meta gubernamental (en millones de córdobas) Concepto20132014 IR-1,350.1-1,459.0 IVA domestico182.5452.1 IVA Importaciones-480.9-648.9 ISC domestico-95.8-108.3 ISC Importaciones-499.1-864.5 DAI-32.6-402.0 Otros242.6165.4 Total-2,033.3-2,865.2 Fuente: Elaborado por Ieepp a del Informe de Liquidación Presupuestaria 2013 e Iniciativa de Reforma Presupuestaria 2014.

Concepto IR-1, ,459.0 IVA domestico IVA Importaciones ISC domestico ISC Importaciones DAI Otros Total-2, ,865.2 Fuente: Elaborado por Ieepp a del Informe de Liquidación Presupuestaria 2013 e Iniciativa de Reforma Presupuestaria")

5

Motivos de la reforma En relación con lo programado, la carga tributaria ha disminuido sensiblemente a partir de la vigencia de la LCT. Se esperaba que esta ley generará rendimientos de 0.2 puntos del PIB anual. Pero a partir de 2013 la carga tributaria retrocedió y este año se estancó.

6

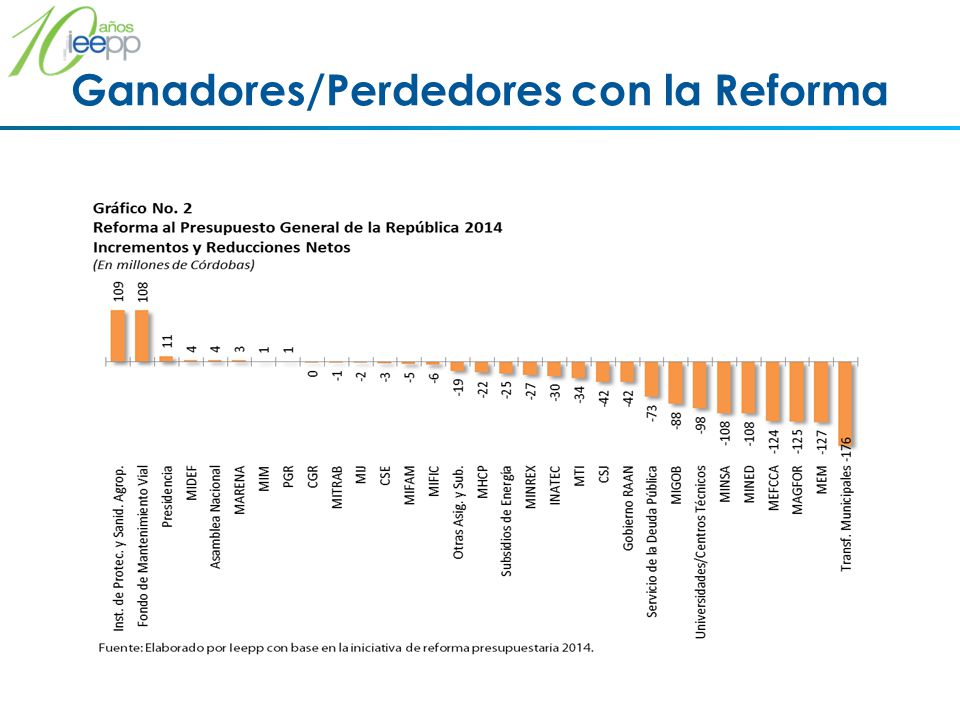

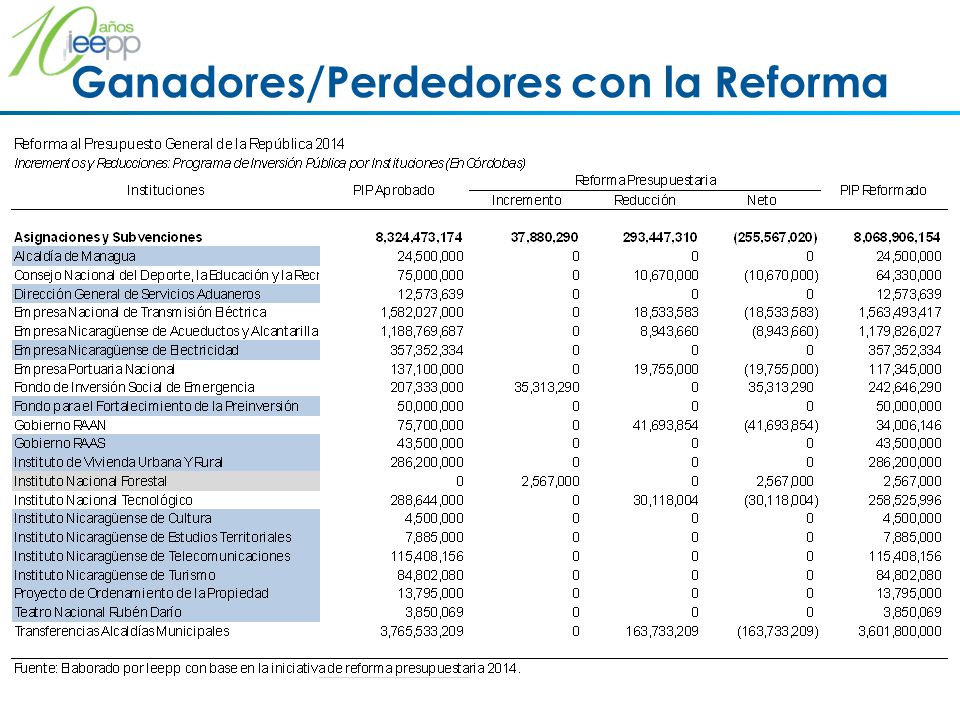

Ganadores/Perdedores con la Reforma

14

Recomendaciones Sobre los ingresos: Gobierno debe regresar, mínimamente, a la retención del 10% definitivo a las rentas del capital. Gobierno debe desistir de rebajar la alícuota del I.R. a las rentas de actividades económicas y del trabajo programadas a partir de 2015. Gobierno debe echar marcha atrás a la desgravación del I.S.C. contenido en anexo II de la LCT. Gobierno debe reducir un año el plazo de extensión de exoneraciones del I.V.A. e I.S.C. al sector productivo, según arto. 274, Ley 822, LCT y revisar beneficios tributarios a la inversión en sector turismo (Ley 306).

..")

15

Recomendaciones Sobre los ingresos: El Gobierno debe desistir del proyecto de reforma a la L.C.T. en la que se propone exonerar a lo inmediato del I.S.C. bienes de lujo (yates, helicopteros, otros). El Gobierno debe acudir no sólo a las líneas tradicionales de financiamiento extra ordinario (FMI, BID, Otros); sino, a las posibles fuentes en el marco del ALBA. (El Gobierno ha transferido entre 2012 – 2014 un acumulado de US$ 14.4 mill. al Banco del ALBA: ¿qué ha recibido a cambio?)

. El Gobierno debe acudir no sólo a las líneas tradicionales de financiamiento extra ordinario (FMI, BID, Otros); sino, a las posibles fuentes en el marco del ALBA. (El Gobierno ha transferido entre 2012 – 2014 un acumulado de US$ 14.4 mill. al Banco del ALBA: ¿qué ha recibido a cambio ).")

16

Recomendaciones Sobre el gasto: El Gobierno debe potenciar y no disminuir el presupuesto de inversión, incluyendo mejoras en eficiencia ejecutoria. (Máxime en el contexto de: la caída de la inversión privada y perspectivas, la sequía favorece la ejecución de obras). Se propone: presupuestar recursos hasta 2015 al recién creado Instituto de Protección y Sanidad Agropecuaria (se ahorrarían C$ 73.7 mill.).

. Se propone: presupuestar recursos hasta 2015 al recién creado Instituto de Protección y Sanidad Agropecuaria (se ahorrarían C$ 73.7 mill.)..")

17

ANEXOS

19

Antecendentes

Presentaciones similares

(metodología Geary-Khamis)>")