Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ENTIDADES RECAUDADORAS CONVENIO ESPECIAL DE RECAUDACIÓN (CER)

Servicio de Rentas Internas CAPACITACIÓN

2

ANEXO 1 (Convenio Especial de Recaudación) TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA

TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA")

3

1. Impuesto a la Renta de Sociedades Formulario 101

Resolución No DGER-0719 Código de impuesto: 1021

4

Impuesto a la Renta de Sociedades Formulario 101

Resolución No DGER-0719 Código de impuesto: 1021

5

2. Impuesto a la Renta de Personas Naturales Formulario 102

Resolución No DGER-0719 Código de impuesto: 1011

6

2. Impuesto a la Renta de Personas Naturales Formulario 102

Resolución No DGER-0719 Código de impuesto: 1011

7

3. Retenciones en la Fuente Formulario 103 Código de impuesto: 1031

Resolución No. 131 Código de impuesto: 1031

8

4. Impuesto al Valor Agregado Formulario 104 Resolución No. 222 Puede ser utilizado para realizar declaraciones mensuales o semestrales. Código de impuesto: Iva mensual Iva semestral 2021

9

¿Cómo diferenciar una declaración mensual de una semestral?

Ejemplo En la declaración mensual de IVA, el contribuyente debe seleccionar en el campo 101 del formulario, el mes del período que declara (puede ser de 01 a 12) En la declaración semestral de IVA, el contribuyente debe seleccionar en el campo 103 del formulario, “01” (que representa al primer semestre de Enero a Junio) y 02 (que representa al segundo de Julio a Diciembre). Importante.- No pueden estar marcados a la vez, los campos 101 para declaración mensual y 103 para semestral.

En la declaración semestral de IVA, el contribuyente debe seleccionar en el campo 103 del formulario, 01 (que representa al primer semestre de Enero a Junio) y 02 (que representa al segundo de Julio a Diciembre). Importante.- No pueden estar marcados a la vez, los campos 101 para declaración mensual y 103 para semestral.")

10

PARA DECLARACIÓN SEMESTRAL PARA DECLARACIÓN MENSUAL

CÓDIGO DE IMPUESTO = 2021 PARA DECLARACIÓN MENSUAL MES = 01, 02, 03, etc. (MARCADO EN EL FORMULARIO) CÓDIGO DE IMPUESTO = 2011

CÓDIGO DE IMPUESTO =")

11

5. Impuesto a los Consumos Especiales Formulario 105

Resolución No. 131

12

Tabla de porcentajes del ICE

13

6. Anticipo de Impuesto a la Renta e Impuestos Especiales

Formulario 106 Resolución No. 131

14

Formulario 106

15

7. Pago de Deudas y multas tributarias

Formulario 106A Resolución No. 131

16

Formulario 106A

17

Formulario 106A

18

Formulario 106A

19

Formulario 106A

20

8. Declaración del Impuesto a la Renta proveniente de Herencias, Legados y Donaciones

Formulario 108 Resolución No. 0604 Código de impuesto

21

9. Impuesto a la Propiedad de Vehículos y tasa por Matriculación Vehicular

Previa autorización por escrito del SRI, la IFI podrá recaudar por concepto de otros tributos, intereses y multas generados por obligaciones tributarias.

22

ANEXO 2 (Convenio Especial de Recaudación) PROCEDIMIENTOS A SEGUIR POR PARTE DE LA INSTITUCIÓN FINANCIERA

PROCEDIMIENTOS A SEGUIR POR PARTE DE LA INSTITUCIÓN FINANCIERA")

23

1. La Institución Financiera se compromete a realizar las siguientes verificaciones en los formularios de declaraciones:

24

a) Que los formularios de declaraciones se reciban en original y las copias respectivas o en los medios que el SRI lo determine.

Que los formularios de declaraciones se reciban en original y las copias respectivas o en los medios que el SRI lo determine.")

25

b) Que la razón social o apellidos y nombres y el número de identificación tributaria (Registro Único de Contribuyentes – RUC, o Cédula de Identidad), según el caso, estén registrados en las correspondientes casillas del formulario, sean legibles y coincidan con el documento de identificación original cuya presentación la Institución Financiera exigirá al declarante, contribuyente o responsable del pago.

Que la razón social o apellidos y nombres y el número de identificación tributaria (Registro Único de Contribuyentes – RUC, o Cédula de Identidad), según el caso, estén registrados en las correspondientes casillas del formulario, sean legibles y coincidan con el documento de identificación original cuya presentación la Institución Financiera exigirá al declarante, contribuyente o responsable del pago.")

26

Latinoamericana Licores Rosales & Mino L.

En caso de que la Razón Social sea demasiado larga, se podrá abreviarla siempre y cuando no afecte a la Identificación del Contribuyente. Ej. “Latinoamericana de Licores Rosales & Mino Lairom Cía. Ltda.” Latinoamericana Licores Rosales & Mino L.

27

NOTA: El número de identificación tributaria (RUC o CI) deberá contener 13 o 10 dígitos según corresponda. En el caso del RUC los últimos tres dígitos siempre deberán ser En caso de extranjeros se utilizará el número de pasaporte " si el contenido del campo es un número de pasaporte, podrá contener letras y números indistintamente“.

28

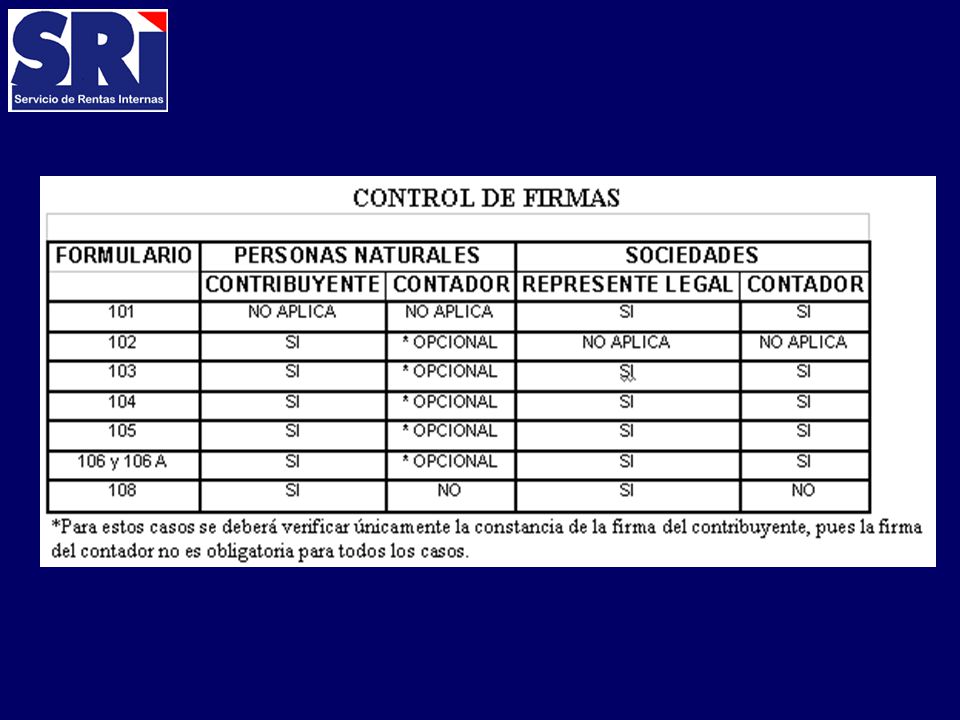

c) Que estén firmados por el contribuyente o por su representante legal y cuando el formulario lo requiera, que en la casilla correspondiente conste la firma y el RUC del contador. Nota: Para los formularios 101 (Impuesto a la Renta de Sociedades) y 103 (Retenciones en la Fuente de Impuesto a la Renta), es obligatorio que la declaración tenga adicionalmente la firma del contador.

y 103 (Retenciones en la Fuente de Impuesto a la Renta), es obligatorio que la declaración tenga adicionalmente la firma del contador.")

30

Cuando el Representante Legal no pueda firmar la declaración, lo deberá hacer quien legalmente lo subrogue en funciones. Puede subrogarlo la persona a quien se designe en los Estatutos Sociales. En este caso al presentar la declaración, además se deberán exhibir los documentos que habiliten esta subrogación.

31

d) La firma del Representante Legal o del Contribuyente deberá coincidir con la que consta en los documentos que se mencionan en el literal b) de este numeral. e) Que el número de RUC o cédula cumpla con el dígito verificador.

Que el número de RUC o cédula cumpla con el dígito verificador.")

32

f) Cuando el formulario lo requiera que el domicilio esté registrado en las casillas correspondientes. g) Que todos los valores de la declaración estén registrados dentro de las casillas correspondientes. h) Que los formularios estén llenados a máquina, manuscrito (letra de imprenta) legible a tinta o una combinación de éstas; y, que el original y las copias no contengan manchones, repizados o enmendaduras. i) Que todos los valores coincidan en todos los ejemplares de los formularios.

Que todos los valores de la declaración estén registrados dentro de las casillas correspondientes. h) Que los formularios estén llenados a máquina, manuscrito (letra de imprenta) legible a tinta o una combinación de éstas; y, que el original y las copias no contengan manchones, repizados o enmendaduras. i) Que todos los valores coincidan en todos los ejemplares de los formularios.")

33

j) Que el valor que consta en la casilla “TOTAL PAGADO”, sea igual al efectivamente pagado y conste como forma de pago; de tal forma que la sumatoria de las casillas “Total Impuesto a Pagar” (902), “Intereses por Mora” (903) y “Multas” (904) sea igual al registrado en este campo.

Que el valor que consta en la casilla TOTAL PAGADO , sea igual al efectivamente pagado y conste como forma de pago; de tal forma que la sumatoria de las casillas Total Impuesto a Pagar (902), Intereses por Mora (903) y Multas (904) sea igual al registrado en este campo.")

34

k) La sumatoria de las casillas “mediante cheque, débito bancario o efectivo” (campo 905), “mediante compensaciones” (campo 906) y “mediante notas de crédito” (campo 907) sea igual al valor de la casilla “TOTAL PAGADO” (campo 999). l) Que las notas de crédito con las que pague el declarante cubran únicamente el pago de una declaración.

Que las notas de crédito con las que pague el declarante cubran únicamente el pago de una declaración.")

35

m) Que todas las casillas no utilizadas estén anuladas con una línea horizontal.

Nota: En caso que el instructivo de los formularios lo indique, se puede recibir con ceros ciertos casilleros del Impuesto a la Renta. Por ej. El campo 499 al registrar la diferencia entre los ingresos y las deducciones, si el resultado es negativo registrar el valor 0.

36

, = Válido 12,345, Válido ,09 Válido ,xx Válido ,09 Válido 12, No válido , No válido n) Que los valores declarados en dólares se registren en números enteros con dos decimales. Se deberá verificar que exista consistencia en la utilización de separadores: coma (,) y punto (.)

Que los valores declarados en dólares se registren en números enteros con dos decimales. Se deberá verificar que exista consistencia en la utilización de separadores: coma (,) y punto (.)")

37

o) Que en los formularios de declaraciones y recibos múltiples de pagos, las casillas “año” al que corresponde la declaración o pago y “mes” o “semestre”, deben estar registradas conforme las siguientes especificaciones: Formulario Período Fiscal 101 Año 102 Año 103 Año y mes 104 Año y mes IVA (mensual, semestral) 105 Año y mes 106 y 106 A Año y mes 108 Año y mes

105 Año y mes. 106 y 106 A Año y mes. 108 Año y mes.")

38

Ejemplo mayo: 05, V, mayo. Se deberá registrar 05

NOTA: El contribuyente podrá declarar el casillero correspondiente al mes en cualquier formato. El cajero deberá registrar esta información en números arábigos.

39

p) Deberá abstenerse de recibir los formularios de declaraciones y pagos de los contribuyentes calificados como Especiales por el SRI. El listado se actualizará mensualmente y estará a disposición de la Institución Financiera en la página Web del SRI. Los Contribuyentes Especiales tienen la obligación de declarar en las oficinas del SRI.

40

2. Efectuadas todas las verificaciones señaladas en el punto 1, y cumplidos los requisitos allí previstos, la Institución Financiera procederá a la recepción de los formularios de declaraciones y recaudación de los tributos, caso contrario se abstendrá de hacerlo.

41

3. La Institución Financiera podrá receptar formularios de declaraciones y recibos múltiple de pago en horario diferido, en fin de semana y feriados, siempre y cuando esté autorizada por la Superintendencia de Bancos y cumpla las siguientes condiciones: a) La información magnética, los formularios de declaraciones y recibos múltiples de pagos, deberán contener la fecha efectiva del día de recepción.

La información magnética, los formularios de declaraciones y recibos múltiples de pagos, deberán contener la fecha efectiva del día de recepción.")

42

b) La recaudación efectuada en horario diferido, se sumará a la receptada en horario normal del mismo día. c) La información magnética y los documentos receptados se agregarán a los recibidos en horario normal de ese mismo día y se entregarán en los lugares, formas y plazos establecidos en el Documento Operativo.

La información magnética y los documentos receptados se agregarán a los recibidos en horario normal de ese mismo día y se entregarán en los lugares, formas y plazos establecidos en el Documento Operativo.")

43

4. La Institución Financiera receptará un solo formulario por cada período fiscal y por concepto de impuesto que declare el contribuyente, siempre y cuando no se trate de una declaración sustitutiva por mayor valor a pagar La Institución Financiera recibirá los formularios de declaraciones y pagos de todos los contribuyentes sean o no clientes y con o sin valor a pagar en todas sus oficinas en las que tengan ventanillas de atención al público en todo el territorio nacional, sean éstas consideradas como matriz, sucursales, oficinas o agencias.

44

Solo se podrán excluir aquellas agencias autorizadas por el SRI para la no recepción de declaraciones previa solicitud justificada de la Institución Finaciera. El horario de atención al público no podrá ser inferior a cuatro horas diarias para la recepción de declaraciones y recaudación de tributos. Se deberá recibir sin restricciones el número y tipo de formularios de declaración de impuestos que el contribuyente requiera presentar.

45

6. Para el control de recepción de los formularios, la Institución Financiera registrará un número de serie, según las especificaciones contenidas en el Documento Operativo (Anexo 3) que forma parte del presente Convenio. 7. El número de serie perfectamente legible en original y las copias respectivas deberá ser: a) Único dentro de cada año calendario.

Único dentro de cada año calendario.")

46

b) Impreso mediante terminal financiera en los formularios, según especificaciones que constan en el Documento Operativo. c) El uso de sellos de caja es opcional, siempre y cuando no obstaculice los datos de impresión automática y la información de los formularios de declaraciones.

El uso de sellos de caja es opcional, siempre y cuando no obstaculice los datos de impresión automática y la información de los formularios de declaraciones.")

47

NÚMERO DE SERIE impreso en la parte inferior del formulario La estructura del número de serie es la siguiente: Código de la Institución Financiera: Dos (2) dígitos. Código de la Matriz, Sucursal o Agencia: Tres (3) dígitos. Consecutivos: Seis (6) dígitos que, sin consideración a la clase de documento, indicará en forma ascendente el orden de recepción de los formularios. Número de verificación: Un (1) dígito, verificador Número de serie

48

NOTA: Un número de serie (adhesivo o sticker) podrá ser anulado, únicamente por fuerza mayor o caso fortuito (EN LOS CASOS QUE ASÍ LO DETERMINA LA LEY, de acuerdo al art. 30 del Código Civil) y en presencia del contribuyente. Art. 30 del Código Civil: “Se llama fuerza mayor o caso fortuito, el imprevisto a que no es posible resistir, como un naufragio, un terremoto, el apresamiento de enemigos, los actos de autoridad ejercidos por un funcionario público, etc..." Cuando se informe al SRI sobre los números de adhesivos anulados, se deberá acompañar, el formulario completo (original, copia de la institución financiera y copia del contribuyente).

y en presencia del contribuyente. Art. 30 del Código Civil: Se llama fuerza mayor o caso fortuito, el imprevisto a que no es posible resistir, como un naufragio, un terremoto, el apresamiento de enemigos, los actos de autoridad ejercidos por un funcionario público, etc... Cuando se informe al SRI sobre los números de adhesivos anulados, se deberá acompañar, el formulario completo (original, copia de la institución financiera y copia del contribuyente)..")

49

La Institución Financiera deberá presentar la información de números de series anulados y no utilizados, mediante la siguiente estructura.

50

“ De ser el caso que la IFI en un período determinado no genere adhesivos anulados o no utilizados, como constancia de la presentación de esta información deberá entregar en el SRI, dentro del plazo señalado un medio magnético, siguiendo la estructura detallada en el Documento Operativo”

51

8. Finalmente, se entregará al contribuyente la copia del formulario que le corresponde. A partir de la recepción, los documentos y los valores recaudados, constituirán propiedad de la Administración Tributaria y no podrá devolverse a los contribuyentes. 9. El valor registrado por el contribuyente o declarante en la casilla TOTAL PAGADO (999), será el que recaude la Institución Financiera y por el cual debe responsabilizarse.

, será el que recaude la Institución Financiera y por el cual debe responsabilizarse.")

52

13. La Institución Financiera podrá recibir Notas de Crédito y Resoluciones de Compensaciones emitidas por el S.R.I. como forma de pago total o parcial de una obligación fiscal, observando los procedimientos descritos en el Documento Operativo. No se podrá recibir notas de crédito por un valor mayor al que se está pagando, el banco no puede devolver al contribuyente el excedente, en este caso, el contribuyente deberá acercarse al SRI con el objeto de particionar la Nota de Crédito.

53

El contribuyente puede solicitar el fraccionamiento de las notas de crédito mediante solicitud por escrito, dirigida al área de Tesorería Nacional del SRI, adjuntando el o los originales de las notas de crédito, petición a ser presentada a través de las secretarías de las oficinas del SRI a nivel nacional. En esta solicitud debe constar los montos en que desea que se le fraccione las notas o el número de notas que desee.

54

No hay límite de endosos para las notas de crédito.

- Las IFI´s deberán verificar que las notas de crédito con las que pague el declarante cubran únicamente el pago de una declaración. Es decir que se puede recibir varias notas de crédito para una declaración pero no una nota de crédito para varias declaraciones.

55

En el caso de que el contribuyente o último cesionario, desee efectuar el pago de impuestos con NOTAS DE CRÉDITO Y/O COMPENSACIONES, la Institución Financiera verificará que el nombre registrado en estos documentos sea igual al registrado en los formularios y procederá a receptar conjuntamente con las declaraciones o Recibos Múltiple de Pago. En las Notas de Crédito emitidas por el Servicio de Rentas Internas, así como en los documentos que soportan las Compensaciones receptados por la Institución Financiera, se imprimirá un sello que contendrá los siguientes datos: Nombre de la Institución Financiera Código del formulario presentado RUC o Cédula del Contribuyente. Número de Serie. Fecha y sello seco La firma del Director del SRI o su Delegado. Firma de Responsabilidad.

56

Documentos que el Servicio de Rentas

Notas de Crédito Documentos que el Servicio de Rentas Internas entrega a los contribuyentes por reintegro de valores y que los puede utilizar como pago de obligaciones tributarias;

57

Compensaciones Emitidas y entregadas por el Servicio de Rentas Internas a los contribuyentes para el pago de obligaciones tributarias.

58

14. El SRI cuando crea necesario podrá verificar los procedimientos que la Institución Financiera utiliza en el Sistema de Recaudación de Impuestos por obligaciones tributarias. 15. La Institución Financiera mantendrá la reserva sobre la información tributaria que va a manejar y no está facultada para utilizarla ni facilitar requerimientos de los contribuyentes declarantes u otros interesados, a excepción de los casos previstos en la Ley.

59

ENTREGA DE INFORMACIÓN EN MEDIOS MAGNÉTICOS

16. La Institución Financiera entregará impostergablemente al SRI en la ciudad de Quito, Unidad de Control de Recaudación en el medio magnético que el SRI disponga la información previa de recaudación conjuntamente con la orden de transferencia al TERCER DÍA HÁBIL de efectuada la recaudación de conformidad a las especificaciones contenidas en los Documentos Técnico Informático y Operativo.

60

El SRI procesará la información contenida en el medio magnético y verificará que sus resultados coincidan con la información de la orden de transferencia. En caso de existir diferencia devolverá a la Institución Financiera para su corrección inmediata. La unidad de Validación en la ciudad de Quito, recibirá de la IFI, HASTA LOS DIEZ DÍAS HÁBILES POSTERIORES A LA RECAUDACIÓN, la información definitiva en medio magnético correspondiente a un mismo día de recaudación.

61

19. La Institución Financiera capturará todos los datos registrados en los casilleros numerados tal como el contribuyente registró en los respectivos formularios, sin efectuar ninguna modificación, ni omisión y grabará en los medios magnéticos correspondientes.

62

DECLARACIONES SUSTITUTIVAS

Una declaración sustitutiva se reconoce porque tiene lleno el campo 104 (número de formulario de la declaración que se rectifica), 902 (Total impuesto a pagar), 905 (Formas de pago) y 999 (Total pagado). Cuando un formulario tenga lleno el campo 901 (pago previo), necesariamente debe tener lleno el campo 104. No se debe exigir el formulario original para la presentación de una declaración sustitutiva.

, 902 (Total impuesto a pagar), 905 (Formas de pago) y 999 (Total pagado). Cuando un formulario tenga lleno el campo 901 (pago previo), necesariamente debe tener lleno el campo 104. No se debe exigir el formulario original para la presentación de una declaración sustitutiva.")

63

DECLARACIONES ANTICIPADAS

Para el proceso de liquidaciones de R.U.C., se podrán receptar declaraciones anticipadas del Impuesto al Valor Agregado (Form. 104) únicamente para declaraciones semestrales; de Impuesto a la Renta de Sociedades (Form. 101) y de Personas Naturales (Form. 102) del período fiscal en curso.

únicamente para declaraciones semestrales; de Impuesto a la Renta de Sociedades (Form. 101) y de Personas Naturales (Form. 102) del período fiscal en curso.")

64

Puntos para recordar: 101 (Solo con RUC)

Puntos para recordar: 101 (Solo con RUC) Personas jurídicas (no naturales) 102 (Con RUC, C.I. Ó Personas naturales Pasaporte) 103 (Solo con RUC) Sociedades - Agentes de Retención y Personas Naturales Obligadas a Llevar Contabilidad 104 (Solo con RUC) Pueden ser declaraciones mensuales o semestrales 105 (Solo RUC) Impuesto a los Consumos Especiales 106 (Con RUC, C.I. ó Anticipos de Impuesto a la Renta e Pasaporte) Impuestos Especiales A (Con RUC, C.I. ó Pago de Deudas y Multas Pasaporte) Tributarias 108 (Con RUC, C.I. ó Impuesto a la Renta sobre ingresos Pasaporte) provenientes de herencias, legados y donaciones *106 y 106A.- No pueden tener valor a pagar en cero, el código debe ser válido y el período , deberá corresponder al último mes del período que se declara, no necesariamente corresponde al mes que se paga.

Personas jurídicas (no naturales) 102 (Con RUC, C.I. Ó Personas naturales Pasaporte) 103 (Solo con RUC) Sociedades - Agentes de Retención y Personas Naturales Obligadas a Llevar Contabilidad 104 (Solo con RUC) Pueden ser declaraciones mensuales o semestrales 105 (Solo RUC) Impuesto a los Consumos Especiales 106 (Con RUC, C.I. ó Anticipos de Impuesto a la Renta e Pasaporte) Impuestos Especiales 106A (Con RUC, C.I. ó Pago de Deudas y Multas Pasaporte) Tributarias 108 (Con RUC, C.I. ó Impuesto a la Renta sobre ingresos Pasaporte) provenientes de herencias, legados y donaciones *106 y 106A.- No pueden tener valor a pagar en cero, el código debe ser válido y el período , deberá corresponder al último mes del período que se declara, no necesariamente corresponde al mes que se paga.")

65

Importante: Para presentar la declaración en las Instituciones Financieras se deberá adjuntar a la declaración cualquiera de estos documentos, respectivamente: - RUC/Certificado de RUC - Cédula de Identidad - Pasaporte

66

MULTAS 31. El incumplimiento por parte de la IFI de lo establecido en el numeral 1 literal p) y en el numeral 5, del Anexo No.2, será sancionado con USD 100,00 por cada caso verificado por el personal del SRI y notificado en ese momento al responsable de la oficina bancaria.

y en el numeral 5, del Anexo No.2, será sancionado con USD 100,00 por cada caso verificado por el personal del SRI y notificado en ese momento al responsable de la oficina bancaria.")

67

MULTAS “5. La Institución Financiera recibirá los formularios de declaraciones y pagos de todos los contribuyentes sean o no clientes y con o sin valor a pagar, en todas sus oficinas en las que mantengan ventanillas de atención al público en todo el territorio nacional, sean estás consideradas como matriz, sucursales, oficinas o agencias, entre otras. Solo se podrán excluir aquellas agencias autorizadas por el SRI para la no recepción de declaraciones previa solicitud justificada de la Institución Financiera. El horario de atención al público no podrá ser inferior a cuatro horas diarias para la recepción de declaraciones y recaudación de tributos. Se deberá recibir sin restricciones el número y tipo de formularios de declaración de impuestos que el contribuyente requiera presentar.”

68

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: a) Que el formulario receptado físicamente no esté grabado en medio magnético. b) Que los formularios no sean los autorizados por el Servicio de Rentas Internas para el período vigente.

Que el formulario receptado físicamente no esté grabado en medio magnético. b) Que los formularios no sean los autorizados por el Servicio de Rentas Internas para el período vigente.")

69

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: c) Que el formulario no sea el original que corresponde al SRI. d) Que los formularios se encuentren deteriorados, rotos o incompletos.

Que el formulario no sea el original que corresponde al SRI. d) Que los formularios se encuentren deteriorados, rotos o incompletos.")

70

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: e) Que los formularios no contengan el número de serie, valor recaudado y nombre del Banco, fecha de recepción, sean ilegibles, tenga correcciones o enmendaduras. f) Que los formularios 106 ó 106A no tengan valor recaudado.

Que los formularios no contengan el número de serie, valor recaudado y nombre del Banco, fecha de recepción, sean ilegibles, tenga correcciones o enmendaduras. f) Que los formularios 106 ó 106A no tengan valor recaudado.")

71

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: g) Cuando la fecha y el nombre del banco que consta en el sello de caja no coincida con la fecha y nombre impresa por la terminal financiera. h) Cuando el número de serie no esté registrado en la parte inferior del formulario.

Cuando la fecha y el nombre del banco que consta en el sello de caja no coincida con la fecha y nombre impresa por la terminal financiera. h) Cuando el número de serie no esté registrado en la parte inferior del formulario.")

72

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: i) Que la razón social o apellidos y nombre, mes fiscal, año fiscal y número de identificación tributaria (Registro Único de Contribuyentes - RUC, Pasaporte o Cédula de Identidad), según el caso, no estén registrados en las correspondientes casillas del formularios, sean ilegibles y no coincidan con el documento de identificación original.

Que la razón social o apellidos y nombre, mes fiscal, año fiscal y número de identificación tributaria (Registro Único de Contribuyentes - RUC, Pasaporte o Cédula de Identidad), según el caso, no estén registrados en las correspondientes casillas del formularios, sean ilegibles y no coincidan con el documento de identificación original.")

73

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: j) Que no estén firmados por el contribuyente o por su representada legal y cuando el formulario lo requiera, que en la casilla correspondiente no conste la firma del contador.

Que no estén firmados por el contribuyente o por su representada legal y cuando el formulario lo requiera, que en la casilla correspondiente no conste la firma del contador.")

74

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: k) Que no se cumpla con lo establecido en el literal e) del numeral 1 del Anexo 2 del Convenio Especial de Recaudación.

Que no se cumpla con lo establecido en el literal e) del numeral 1 del Anexo 2 del Convenio Especial de Recaudación.")

75

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: l) Que el valor que consta en la casilla “TOTAL PAGADO”, no sea igual al efectivamente pagado y no conste como forma de pago; de tal forma que la sumatoria de las casillas “Total Impuesto a Pagar” (902), “Interés por Mora” (903) y “Multas” (904), no sea igual a lo registrado en este campo.

Que el valor que consta en la casilla TOTAL PAGADO , no sea igual al efectivamente pagado y no conste como forma de pago; de tal forma que la sumatoria de las casillas Total Impuesto a Pagar (902), Interés por Mora (903) y Multas (904), no sea igual a lo registrado en este campo.")

76

MULTAS Las inconsistencias que son motivo de notificación a la IFI y cuya sanción será de USD 1 por formulario son: m) Que la sumatoria de las casillas “mediante cheque, débito bancario o efectivo” (campo 905). “mediante compensaciones” (campo 906) y “mediante notas de crédito” (campo 907) no sea igual al valor de la casilla “ TOTAL PAGADO”.

Que la sumatoria de las casillas mediante cheque, débito bancario o efectivo (campo 905). mediante compensaciones (campo 906) y mediante notas de crédito (campo 907) no sea igual al valor de la casilla TOTAL PAGADO .")

77

MULTAS 34. Cuando la IFI envía en forma errada la información en medio magnético correspondiente al tipo de impuesto y código de formulario será sancionada con una multa de USD 1 por formulario El incumplimiento por parte de la IFI del numeral 19 de este anexo, será sancionado con USD 1 por formulario.

78

MULTAS “19. La Institución Financiera capturará todos los datos registrados en los casilleros numerados tal como el contribuyente registró en los respectivos formularios, sin efectuar ninguna modificación, ni omisión y grabará en los medios magnéticos correspondientes.”

79

MULTAS 36. Cualquier otro incumplimiento por parte de la IFI de las obligaciones estipuladas en el presente convenio que no tenga una sanción específica, será multada con USD 5 por cada caso Las liquidaciones de multas se emitirán por períodos mensuales con un plazo máximo de 60 días hábiles posteriores a la entrega completa de la información definitiva de ese mes. La IFI tendrá 10 días hábiles para la revisión y justificación correspondiente después de recibida la liquidación.

80

MULTAS Las multas que se establecen en los numerales 34 y 35 procederán, siempre y cuando el número de formularios con errores graves, en su conjunto, superen el margen de tolerancia calculado de acuerdo al porcentaje de declaraciones recibidas en el mes evaluado, aplicando la siguiente tabla de tolerancia:

81

38. Los valores de las sanciones previstas en este Anexo se pagarán a través del Internet, mediante el formulario 106 A, utilizando el respectivo código y con la denominación “MULTAS IFI-Convenio Especial de Recaudación”. El plazo para el pago de las multas es de VEINTE (20) días hábiles contados a partir de la fecha de la notificación.

días hábiles contados a partir de la fecha de la notificación.")

82

ALTERACIONES O ERRORES

La IFI no es responsable por falsificaciones o alteraciones realizadas por los sujetos pasivos declarantes, por firmas falsas en los formularios, por falsificaciones de Notas de Crédito y/o Resoluciones de Compensación entregada por el sujeto pasivo o por declaraciones que contengan información falsa o errónea. Estas alteraciones o errores no constituyen causa para aplicar las multas definidas en el Anexo 2 “Procedimientos a seguir por parte de la IFI”.

Presentaciones similares