Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Jornada de Capacitación del Grupo Regional Uno de la ASOFIS

Presupuesto por Programas M. en A. Armando Sergio Lara Pérez

2

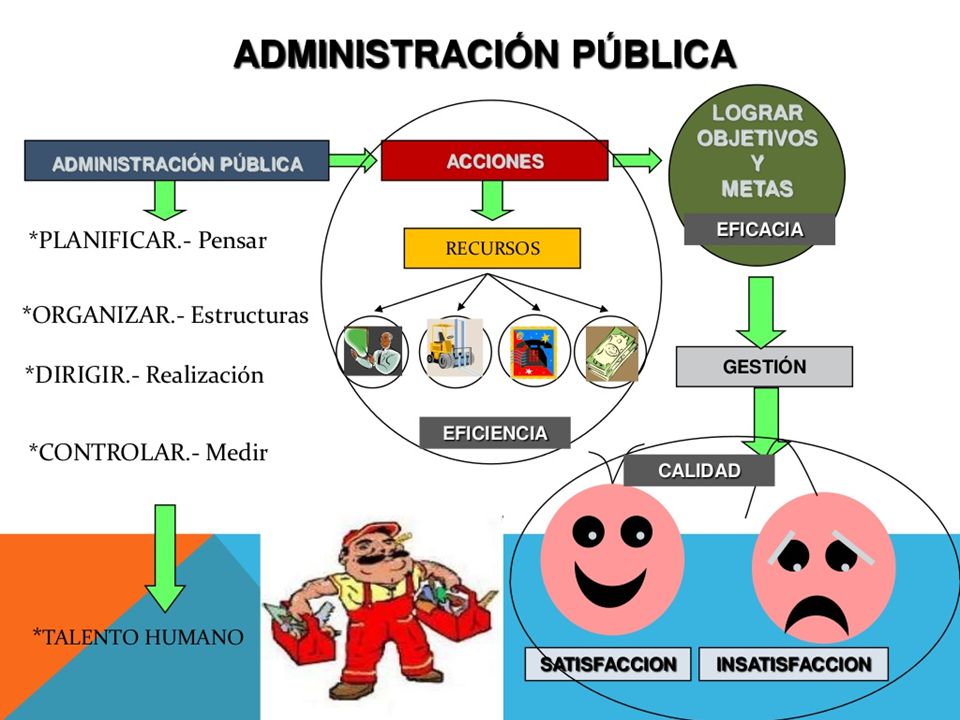

Objetivo Analizar las técnicas empleadas por el sector público para la realización de proyectos o programas, estableciendo actividades, objetivos y su costo de ejecución, para una adecuada racionalización del gasto público.

4

El Sistema Nacional de Planeación Participativa

PLANEACIÓN DEMOCRÁTICA El Sistema Nacional de Planeación Participativa Tiene una orientación y un carácter democrático al contar con la participación de los sectores y grupos de la sociedad para la determinación de las necesidades y acciones prioritarias hacia las que se deben destinar los recursos con que cuenta el estado mexicano. La estructura institucional del Sistema Nacional de Planeación Participativa se integra por: Representaciones de los grupos sociales que participan en el desarrollo social Dependencias y entidades de la administración pública Instancias de coordinación entre la federación, estados y municipios Nota: Esta estructura se fundamenta en la Ley General de Planeación y en la Ley Orgánica de la Administración Pública Federal. Adicionalmente, se contempla al Convenio de Desarrollo Social como el instrumento jurídico, administrativo, programático y financiero.

5

Sistema Nacional de Planeación

Desarrollo Objetivos Políticas Metas Estrategias Líneas de acción Plan Estatal de Desarrollo Plan Municipal de Desarrollo SECTORIALES Consulta popular Diagnósticos Técnicos REGIONALES PROGRAMAS INSTITUCIONALES ESPECIALES ANUALES

6

Conceptos Básicos o Premisas

Competitividad y habitabilidad Competitividad económica / bienestar económico Habitabilidad / bienestar social Complementariedad Conceptos Básicos o Premisas A través de alianzas estratégicas para potenciar las fortalezas y neutralizar las debilidades Concertación Social Mediante procesos de deliberación entre autoridades y comunidad Instancias Comunitarias Participantes La asamblea municipal El comité de desarrollo departamental La participación ciudadana La organización gremial, sectorial o funcional El comité de desarrollo local Coordina, decide, vigila, evalúa Construir e impulsar la estrategia regional Autodiagnóstico y su estrategia Asume corresponsablemente la gestión Fuerza promotora del desarrollo económico

7

SISTEMA DE PLANEACIÓN DEMOCRÁTICA

Estatales Compatibilizar sus Objetivos Municipales Nacionales Demanda y Participación Social Plan Nacional de Desarrollo Plan de Desarrollo del Estado Planes de Desarrollo Municipal

8

PLAN DE DESARROLLO DEL ESTADO DE MÉXICO 2011 - 2017

Ejemplo: Vinculación PDEM-PND PLAN NACIONAL DE DESARROLLO PLAN DE DESARROLLO DEL ESTADO DE MÉXICO Pilares y Ejes Metas y Estrategias Pilar 1: GOBIERNO SOLIDARIO META I: MÉXICO EN PAZ Pilar II: ESTADO PROGRESISTA META III: MÉXICO CON EDUCACIÓN DE CALIDAD META II: MÉXICO INCLUYENTE Pilar III: SOCIEDAD PROTEGIDA ESTRATEGIA i: DEMOCRATIZAR LA PRODUCTIVIDAD META IV: MÉXICO PRÓSPERO EJE 2: IMPULSO MUNICIPAL: GOBIERNO MUNICIPALISTA EJE 3: FINANZAS PÚBLICAS SANAS: FINANCIAMIENTO PARA EL DESARROLLO ESTRATEGIA iii: PERSPECTIVA DE GÉNERO EJE 1: HACIA UNA GESTIÓN GUBERNAMENTAL DISTINTIVA META V: MÉXICO CON RESPONSABILIDAD GLOBAL ESTRATEGIA ii: GOBIERNO CERCANO Y MODERNO FUENTE: Plan Nacional de Desarrollo 2012 – 2018 y Plan de Desarrollo del Estado de México 2011 – 2017.

9

Elementos del presupuesto

INTERGRACIÓN EJERCICIO EVALUACIÓN

10

Integración En esta perspectiva, resulta necesario conocer un diagnóstico económico-social, saber la utilización de instrumentos como la planeación estratégica, política fiscal y el plan de desarrollo, así como el marco normativo en la aplicación del gasto. Se requiere caracterizar la gestión pública en el presupuesto basado en resultados y los postulados de contabilidad gubernamental.

11

Ejercicio Se requiere identificar los procedimientos para el ejercicio del gasto, considerando las características del control interno; asimismo, se identifica el comunicado del presupuesto a ejercer por parte de las unidades administrativas, los requisitos fiscales y administrativos que deben contener los comprobantes del ejercicio del gasto.

12

Evaluación Se identifica el gasto público en los informes de avance presupuestal, entre ellos se encuentran los diferentes documentos que integran la cuenta pública, además se requiere conocer la evaluación de los programas, diagnóstico, propuestas de mejora y adecuación a la normatividad, organización y funcionamiento del gasto público.

13

Introducción y Conceptos Generales de los Presupuestos

En el marco de la Ley de Contabilidad, las Entidades Federativas deberán asumir una posición estratégica en las actividades de armonización para que cada uno de sus municipios logre cumplir con los objetivos que dicha ley ordena. Los gobiernos de las Entidades Federativas deben brindar la cooperación y asistencia necesarias a los gobiernos de sus municipios, para que éstos logren armonizar su contabilidad, con base en las decisiones que alcance el CONAC. ANTECEDENTES

14

Presupuesto CONCEPTUALIZACIÓN: Es la búsqueda del óptimo aprovechamiento de los recursos con que cuenta una entidad para el logro de sus objetivos Un presupuesto es un plan integrador y coordinador que se expresa en términos financieros respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr los objetivos fijados por la alta gerencia.

15

Objetivos de los Presupuestos

Mejorar el proceso de la planeación, Mantener la eficiencia en el control y medición, Mejorar el proceso de coordinación (Sinergias)

")

16

¿ Que es el presupuesto de egresos?

Es un documento normativo, ya que obliga a la Tesorería a efectuar sólo aquellos gastos y pagos que hayan sido incluidos en el presupuesto, siendo incorrecto el actuar fuera de los gastos previstos. Es posible realizar ajustes o transferencias, pero siempre apegados a las normas establecidas por la legislación vigente.

17

PRESUPUESTO POR PROGRAMAS

por lo tanto elaborarse de acuerdo con los ingresos que por decreto aprueba la legislatura Instrumento de gobierno que refleja las acciones a ejecutar en un periodo determinado que deberá mediante el cual La administración de los recursos públicos federales se realice con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género Art 1º LFPRH se busca utilizar los recursos humanos, materiales y financieros en la forma más óptima PRESUPUESTO POR PROGRAMAS Además deberá cabe señalar se traducen en requisitos financieros que serán cubiertos en base a las contribuciones (ley de ingresos aprobado por la legislatura) identificar objetivos estratégicos o prioritarios con necesidades materiales y estas a su vez

identificar objetivos estratégicos o prioritarios con necesidades materiales. y estas a su vez.")

18

Clasificación por Tipos de presupuesto

Administrativa: ¿Quién gasta? Dependencias y Entidades de la Administración Pública Clasificación por Tipos de presupuesto Por Objeto del Gasto: ¿En qué se gasta? (Capítulos del Gasto). Insumos que usan las Dependencias y Entidades de la Administración Pública El Presupuesto de Egresos comprende las erogaciones previstas bajo varias clasificaciones Económica: ¿En qué se gasta? (gasto corriente y de inversión). Servicios personales - gasto operativo y gasto para el incremento de activos. Funcional. ¿Para qué se gasta?, ¿Para hacer qué?, ¿Para lograr qué? . Funciones, Programas y proyectos

. Insumos que usan las Dependencias y Entidades de la Administración Pública. El Presupuesto de Egresos comprende las erogaciones previstas bajo varias clasificaciones. Económica: ¿En qué se gasta (gasto corriente y de inversión). Servicios personales - gasto operativo y gasto para el incremento de activos. Funcional. ¿Para qué se gasta , ¿Para hacer qué , ¿Para lograr qué . Funciones, Programas y proyectos.")

19

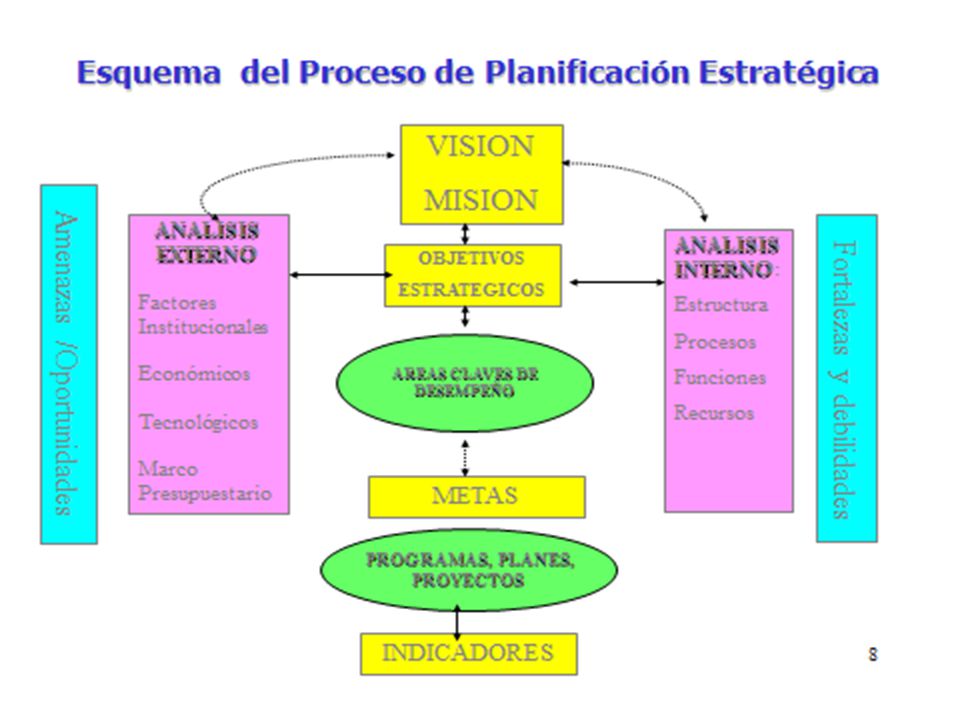

PLANEACIÓN ESTRATÉGICA

Se lleva a cabo a través de la construcción de sistemas en los que se definen propósitos, objetivos y estrategias para las organizaciones, que se reflejan en lo que comúnmente llamamos, “Plan Estratégico”. El plan estratégico se vuelve una realidad operacional, mediante la alimentación de los presupuestos, el trabajo de las áreas operativas, los indicadores jerárquicamente estructurados, que permiten dar seguimiento a los avances. Su fin último es asegurar el cumplimiento de los objetivos, de corto y mediano plazo que garanticen el éxito y el desarrollo de la empresa.

21

ANALISIS FODA DE LA HACIENDA PÚBLICA

Factores Internos Factores Externos Fortalezas Debilidades Oportunidades FO (Maxi-Maxi) DO (Mini_Maxi) Amenazas FA (Maxi-Mini) DA (Mini-Mini)

DO (Mini_Maxi) Amenazas. FA (Maxi-Mini) DA (Mini-Mini)")

22

Elementos de la planeación estratégica

Visión Futuro deseado ¿Cómo me veo a largo plazo? Misión Compromiso Asumido Valores Principios y conductas Ejes Rectores Guías o líneas de acción Objetivos Que se pretende lograr Estrategias Cursos de Acción Programas Metas, Tiempos y Responsables Metas Cumplir un objetivo Presupuesto Plan Financiero

23

Metodología de la planeación estratégica en la elaboración de Planes Estratégicos

Marco jurídico Tesis y proyecto político Misión y visión FASE 1. PLANEACIÓN Perfil C: Desarrollo Económico La economía delegacional Actividades económicas del sistema económico Niveles de empleo y mercado laboral Perfil D: Modernización Integral de la Administración Pública Perfil E: Financiamiento para el Desarrollo Perfil F: Seguridad pública y procuración de justicia FASE 2. PROGRAMACIÓN Localización Medio Físico Perfil A. Desarrollo Urbano Sustentable: Sistema urbano de localidades Usos del suelo Movilidad intradelegacional e interdelegación Servicios públicos Perfil B: Desarrollo social y combate a la pobreza Dinámica demográfica Estructura de la población por grupos de edad Equipamiento Vivienda Sector Interno

24

Construcción de escenarios

Sector Externo: Análisis FODA FASE 2. PROGRAMACIÓN Ámbitos de atención estratégica Características de los escenarios Tipos de escenarios Tendencial Deseable Factible (a tres años) Construcción de escenarios FASE 3. PRESUPUESTACIÓN FASE 4. EJERCICIO Redefinición de misión y visión Objetivos generales Prioridades generales del Plan Vinculación del plan de desarrollo con los sistemas de planeación nacional y local Programas Objetivos Estrategias Líneas de acción Indicadores y metas Cartera de proyectos A largo plazo Corto Plazo (3 años) FASE 5. CONTROL PRESUPUESTAL Bases para la programación y presupuestación Convenios para el desarrollo municipal Instancias encargadas de la planeación municipal FASE 6. EVALUACIÓN PRESUPUESTAL Mecanismos para la evaluación del plan. Instrumentos para la evaluación del plan.

Construcción de escenarios. FASE 3. PRESUPUESTACIÓN. FASE 4. EJERCICIO. Redefinición de misión y visión. Objetivos generales. Prioridades generales del Plan. Vinculación del plan de desarrollo con los sistemas de planeación nacional y local. Programas. Objetivos. Estrategias. Líneas de acción. Indicadores y metas. Cartera de proyectos. A largo plazo. Corto Plazo (3 años) FASE 5. CONTROL PRESUPUESTAL. Bases para la programación y presupuestación. Convenios para el desarrollo municipal. Instancias encargadas de la planeación municipal. FASE 6. EVALUACIÓN PRESUPUESTAL. Mecanismos para la evaluación del plan. Instrumentos para la evaluación del plan.")

26

Etapas del Proceso de Planeación

El proceso de planeación es un conjunto de actividades destinadas a formular, instrumentar, controlar y evaluar planes y programas de desarrollo Formulación Instrumen- tación Control de ejecución Evaluación R e t r o a l i m e n t a c i ó n Congruencia entre las actividades cotidianas y el logro de objetivos y metas previstas y puedan corregirse

27

Programa: Es la secuencia de actividades específicas que habrán de realizarse para alcanzar los objetivos y las estrategias, el tiempo requerido para efectuarlas así como la asignación de los responsables de su ejecución. Es la fijación de responsables en la ejecución de las acciones, especificando tiempos, metas; esquematizan la secuencia de actividades específicas que habrán de desarrollarse para alcanzar los objetivos, en el tiempo y con los recursos asignados. Cada programa tiene una estructura propia y puede ser general o específico.

28

Procedimiento para elaborar un programa:

Ordenar cronológicamente la realización de las actividades. 2. Interrelacionar las actividades 3.Asignar a cada actividad su tiempo de duración, así como los recursos necesarios y el responsable.

29

Mediante la planeación se responde a las preguntas:

¿Quiénes somos? ¿Dónde estamos? ¿Hacia dónde vamos? ¿Cómo llegamos ahí? De esta forma, se promueve la eficiencia, se optimizan recursos, se reducen costos y se incrementa la productividad

30

El Programa Anual, constituye un componente del Presupuesto por Programas que es la base para transitar al Presupuesto basado en Resultados (PbR), en el cual se plasman los objetivos, estrategias, metas, indicadores y proyectos, de acuerdo a las prioridades del Plan de Desarrollo y las demandas de la sociedad, para ser traducidas en proyectos y acciones concretas a desarrollarse en el período presupuestal determinado, lo que nos permite conocer con mayor certeza acerca de: ¿qué se va a hacer?, ¿para lograr qué?, y ¿cómo y cuándo se realizará?.

31

PRESUPUESTO POR PROGRAMAS

DEFINICIÓN: Es la técnica que nos permite dar un uso racional y coherente a los recursos físicos, humanos, financieros que posibilitan el logro de los objetivos y metas fijadas, especificando en el tiempo las acciones a desarrollar. Es una técnica que da suma importancia a los resultados obtenidos, basa su operación en ellos, de ahí que permite mejorar sensiblemente la eficiencia

32

OBJETIVOS: Lograr que la elaboración del presupuesto se convierta gradualmente en un proceso de programación del gasto público, emanada del plan de desarrollo Informar sobre los objetivos que se pretenden alcanzar, los recursos que se utilizarán, las realizaciones en si mismas y los efectos que tendrán en el desarrollo de las actividades económicas y sociales Convertir el presupuesto en herramienta eficaz de administración que contribuya durante su ejecución al cumplimiento de los programas establecidos

33

Modificar el sistema tradicional de control presupuestal que dedica primordial atención a la revisión y autorización contable y financiera de los recursos, para transformarlo en un sistema de control integral que de énfasis a la eficiencia del gasto en cuanto al costo de los programas y a los resultados obtenidos Facilitar la implantación de un proceso sistemático de evaluación de resultados, a través de la utilización de mecanismos e indicadores que permitan la observación y corrección, en su caso, de los avances o desviación de las metas fijadas en cada programa o proyecto

34

COMPONENTES Expresan la contribución del presupuesto por programas a un objetivo estratégico de carácter superior, sea éste derivado del Plan de Desarrollo o bien institucional. Se determina la relación lógica entre los distintos niveles de objetivos del programa presupuestario: Fin, Propósito, Componentes y Actividades

35

Fin del programa.- Es la descripción de cómo el programa contribuye, en el mediano o largo plazo, a la solución de un problema de desarrollo o a la consecución de los objetivos estratégicos de la dependencia o entidad pública. Propósito del programa.- Es el resultado directo a ser logrado en la población objetivo como consecuencia de la utilización de los componentes (bienes y servicios públicos) producidos o entregados por el programa. Es la aportación específica a la solución del problema. Componentes del programa.- Son los bienes o servicios públicos que se generan y otorgan a los beneficiarios del programa presupuestario para cumplir con su propósito. Actividades del programa.- Son las principales tareas que se deben realizar para el logro de cada uno de los componentes del programa.

producidos o entregados por el programa. Es la aportación específica a la solución del problema. Componentes del programa.- Son los bienes o servicios públicos que se generan y otorgan a los beneficiarios del programa presupuestario para cumplir con su propósito. Actividades del programa.- Son las principales tareas que se deben realizar para el logro de cada uno de los componentes del programa.")

36

IMPORTANCIA DEL PLAN DE DESARROLLO

1. Cambios socioeconómicos a escala mundial. Reestructuración productiva. Especialización del empleo. Reestructuración espacial de las actividades económicas. Política Neoliberal. Revalorización de la participación ciudadana. 4. Estructura y dinámica socioeconómica del estado y/o municipio. 5. La reconversión de la planeación indicativa hacia una más ejecutiva y participativa. 6. Proyectos que impacten más allá de los tres años de la administración (planeación a largo plazo), limitando a tres aquellos que son estratégicos bajo la planeación-programación y presupuestación. 2. Relevancia que ha adquirido el desarrollo local en la agenda gubernamental. 7. Basado en criterios de eficiencia administrativa que deriven, primero de las necesidades reales de desarrollo económico y social del municipio, y segundo, del proyecto político, que sea incluyente y con un sentido más humano para los diferentes actores de su sociedad. 3. Proceso de Federalización que está experimentando el país basado en una transferencia de recursos y descentralización de funciones de los gobiernos federal y estatal a los municipales. (Nueva Gerencia Pública)

, limitando a tres aquellos que son estratégicos bajo la planeación-programación y presupuestación. 2. Relevancia que ha adquirido el desarrollo local en la agenda gubernamental. 7. Basado en criterios de eficiencia administrativa que deriven, primero de las necesidades reales de desarrollo económico y social del municipio, y segundo, del proyecto político, que sea incluyente y con un sentido más humano para los diferentes actores de su sociedad. 3. Proceso de Federalización que está experimentando el país basado en una transferencia de recursos y descentralización de funciones de los gobiernos federal y estatal a los municipales. (Nueva Gerencia Pública)")

37

Sistema de Planeación Gubernamental

Situación Actual Misión Visión Programas Sectoriales Programas anuales Estructura de la Planeación Plan de Desarrollo Objetivos Políticas Estrategias Indicadores Metas Elementos programáticos y Presupuesto Sistema Integral de Evaluación del Desempeño Presupuesto por programas

38

El plan de desarrollo responde a:

¿Qué vamos a hacer? ¿Cuándo lo vamos a hacer? ¿Dónde lo vamos a hacer? ¿Quién lo va a hacer?

39

El presupuesto responde

¿Con cuanto lo vamos a hacer?

40

¿Qué es el Presupuesto basado en Resultados (PbR)*?

El PbR como instrumento de la GpR, consiste en un conjunto de actividades y herramientas que permitirá que las decisiones involucradas en el proceso presupuestario incorporen, sistemáticamente, consideraciones sobre los resultados obtenidos y esperados de la aplicación de los recursos públicos, y que motiven a las dependencias y entidades a lograrlos, con el objeto de mejorar la calidad del gasto público federal y la rendición de cuentas. *SHCP

41

PbR Presupuesto por Resultados: Estrategia para asignar recursos en función del cumplimiento de objetivos previamente definidos, determinados por la identificación de demandas a satisfacer, así como por la evaluación periódica que se haga de su ejecución con base en indicadores (art.2) Resultado: Conjunto de objetivos relacionados entre sí tendientes a crear una transformación de una determinada situación (art.2) LFPRH

Resultado: Conjunto de objetivos relacionados entre sí tendientes a crear una transformación de una determinada situación (art.2) LFPRH.")

42

TRANSPARENCIA E INFORMACIÓN SOBRE EL EJERCICIO

Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) TRANSPARENCIA E INFORMACIÓN SOBRE EL EJERCICIO El Artículo 85: I. Los recursos federales que ejerzan las entidades federativas, los municipios, o cualquier ente público de carácter local, serán evaluados conforme a las bases establecidas en el articulo 110 de esta ley, con base en indicadores estratégicos y de gestión por instancias técnicas independientes de las instituciones que ejerzan dichos recursos observando los requisitos de información correspondientes.

TRANSPARENCIA E INFORMACIÓN SOBRE EL EJERCICIO. El Artículo 85: I. Los recursos federales que ejerzan las entidades federativas, los municipios, o cualquier ente público de carácter local, serán evaluados conforme a las bases establecidas en el articulo 110 de esta ley, con base en indicadores estratégicos y de gestión por instancias técnicas independientes de las instituciones que ejerzan dichos recursos observando los requisitos de información correspondientes.")

43

¿Qué es la Gestión para Resultados (GpR)?

La Gestión para Resultados es un modelo de cultura organizacional, directiva y de gestión que pone énfasis en los resultados y no en los procedimientos. Aunque también interesa cómo se hacen las cosas, cobra mayor relevancia qué se hace, qué se logra y cuál es su impacto en el bienestar de la población; es decir, la creación del valor público.* *Documento de la SHCP

44

Gestión para Resultados

La Gestión para Resultados implica un cambio de paradigma: De: A: Tarea Logro ¿Cómo hacer? ¿Cómo lograr? Esfuerzo Resultado

45

¿Qué es el Sistema de Evaluación del Desempeño (SED)?

El conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos.

46

Evaluación de Desempeño

GESTIÓN ¿Qué me Comprometí a Hacer? ¿Qué Acciones Hice? VS RESULTADOS ¿Qué me Propuse Lograr? ¿Qué Logré? VS

47

Ciclo del Proyecto/Programa

Definición del Marco Lógico Objetivos Lógica de intervención Planeación Programación Apertura programática Indicadores Presupuestación Metas Gestión Metas Resultados Asignación de Presupuesto Macro - PROCESO Ejecución Seguimiento a Metas Evaluación Valoración de logros

48

En general el gasto público se refiere a:

1. El gasto realizado por los departamentos gubernamentales en bienes y servicios, directamente o a través de subsidios. 2. Los pagos gubernamentales para el bienestar o para beneficios en seguridad social, intereses por concepto de deuda, y otros pagos de transferencias. 3. Los gastos de capital realizados por las empresas públicas.

49

Consideraciones finales para la Determinación del Presupuesto por Programas

Allegarse de estadísticas de gasto, programas, metas y acciones Considerar los gastos por partida y capítulo de gasto. Proteger los gastos directos Contemplar programas prioritarios y para contingencias. Identificar los gastos indirectos por proyecto. Determinar fuentes de ingresos.

50

¿Preguntas?

51

Lara Moreno y Asociados, S.C:

LM&A,s.c. Asesores Consultores Gracias

52

M. en A. ARMANDO SERGIO LARA PÉREZ

Tel , Cel .

Presentaciones similares