Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LINA MARCELA ARIAS ROJAS LUISA FERNANDA LOAIZA CRISTIAN CASTAÑO GUILLERMO LADINO MAC DOANLD MURILLO PEÑA

2

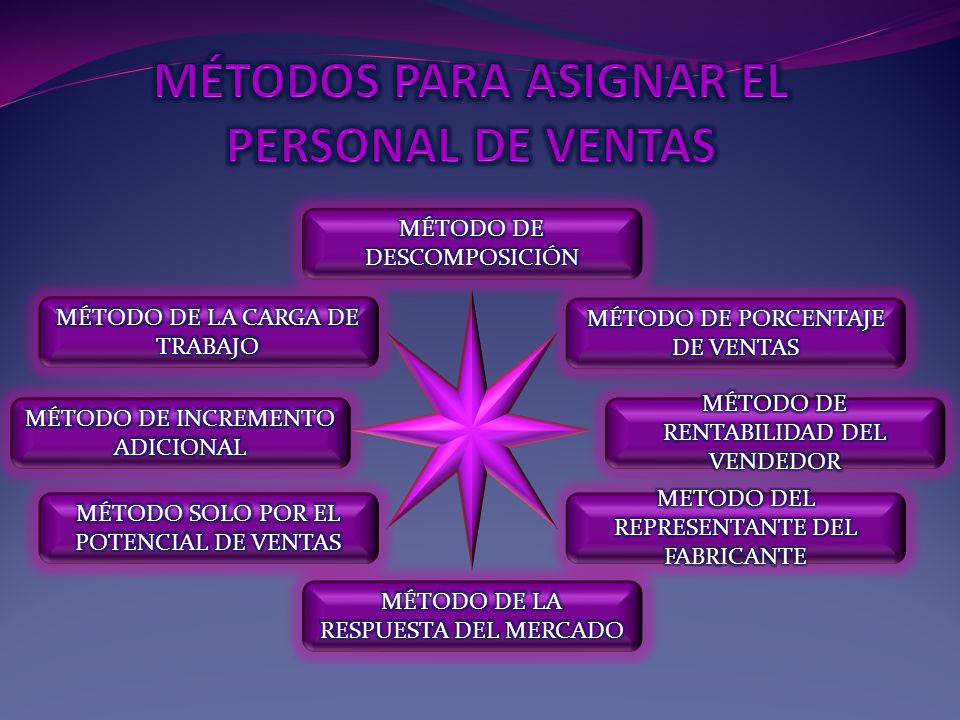

Procedimiento RECLUTAMIENTO CAPACITACIÓN EVALUACIÓN COMPENSACIÓN SUPERVISIÓN MOTIVACIÓNDIRECCIÓN

5

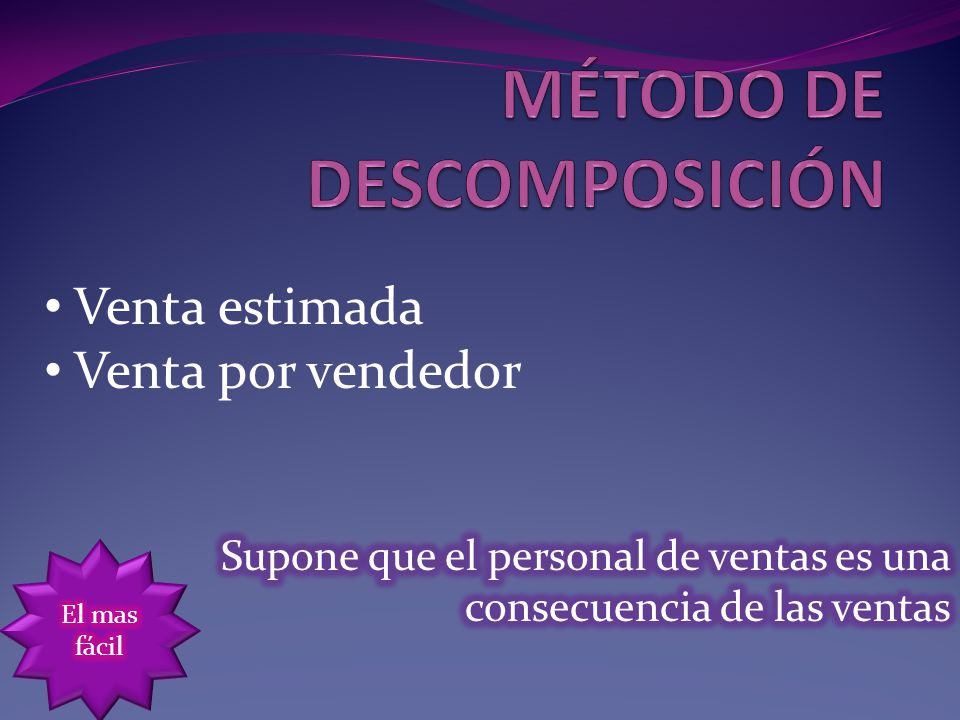

VENTA ESTIMADA

6

VENTA POR VENDEDOR

9

20-30% clientes suelen negociar el 20-30% de ventas 10% clientes suele negociar el 60% cifra de ventas 60% clientes restante negocia el 10% cifra de ventas

10

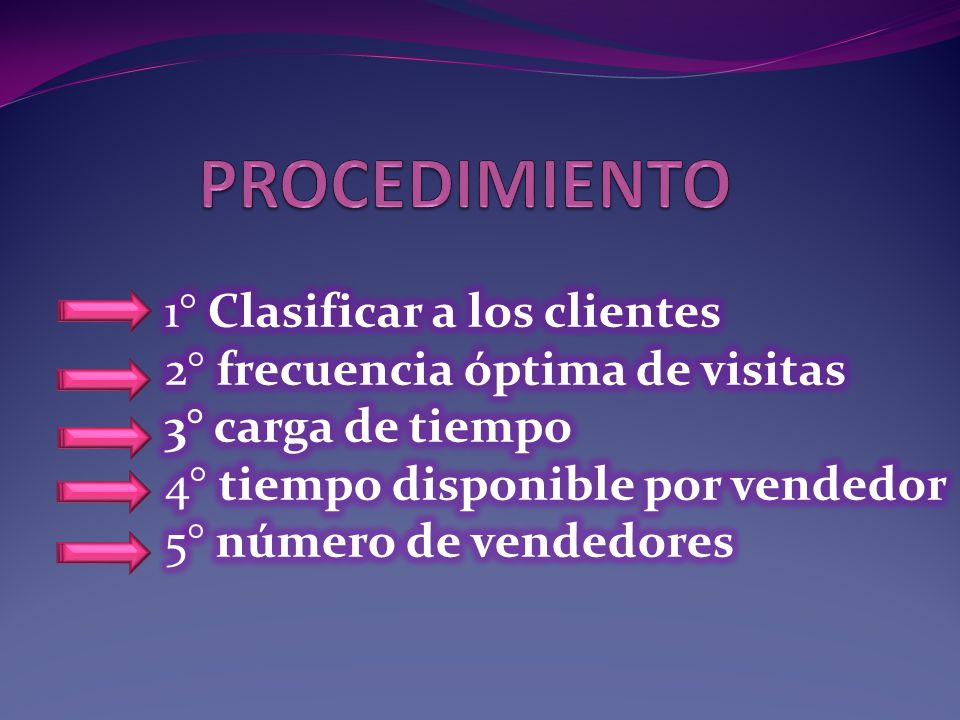

¿Con qué frecuencia vamos a visitar a cada uno de los clientes? Teniendo en cuenta la caracterización. 1 vez al mes 1 vez al trimestre 1 vez al semestre

12

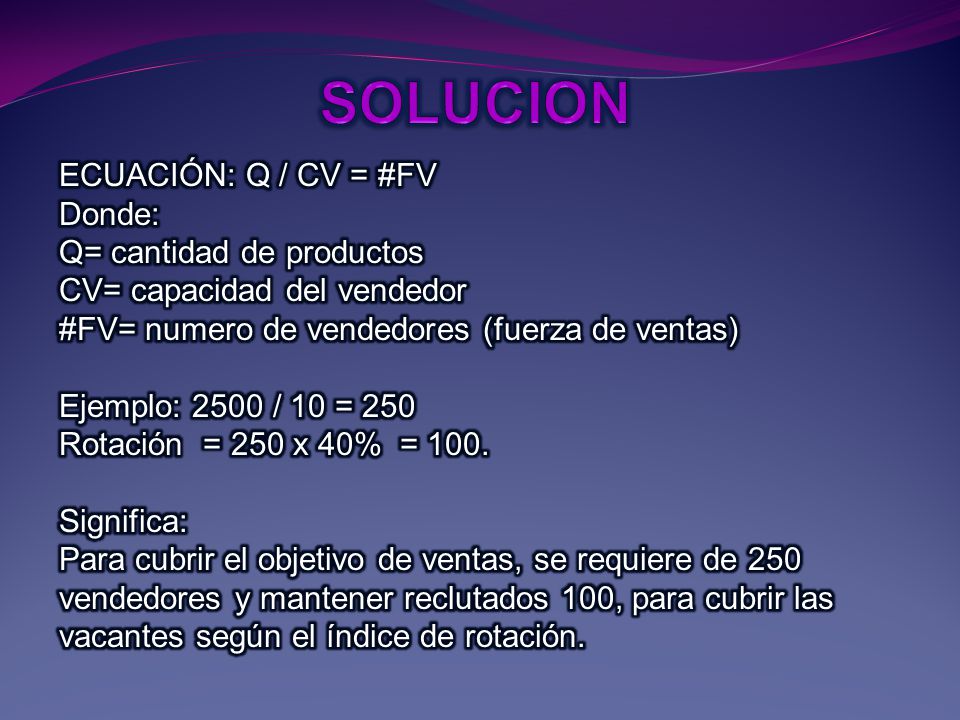

10 visitas por semana en 4 semanas = 40 visitas al mes promedio por cada vendedor

13

La empresa programa 300 visitas al mes, cada vendedor debe atender 40 visitas promedio. Para esta acción se necesitan 7 u 8 vendedores

14

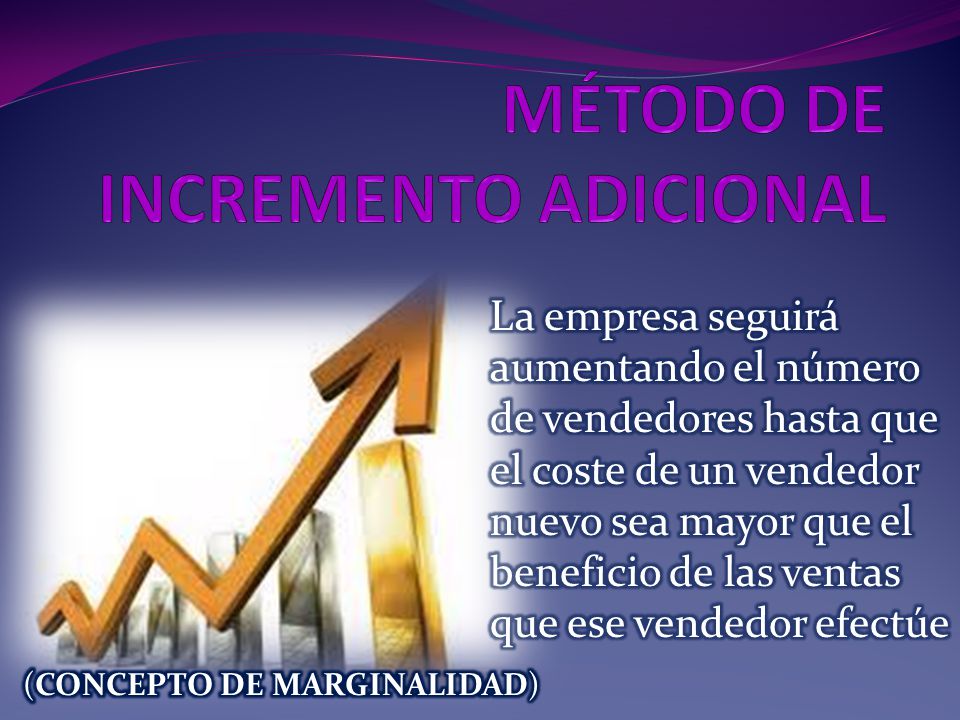

Se prepara un pronóstico de ventas, un porcentaje histórico de las ventas, se aplica contra el pronóstico, y el costo promedio de una persona de ventas se divide en esta representación para obtener la magnitud de la fuerza de ventas.

16

no conocemos cuanto va a vender el vendedor, es muy difícil de estimar la curva de respuesta de las ventas a un incremento de un vendedor más: en la práctica es difícil de usar como criterio para aumento o no el número de vendedores.

17

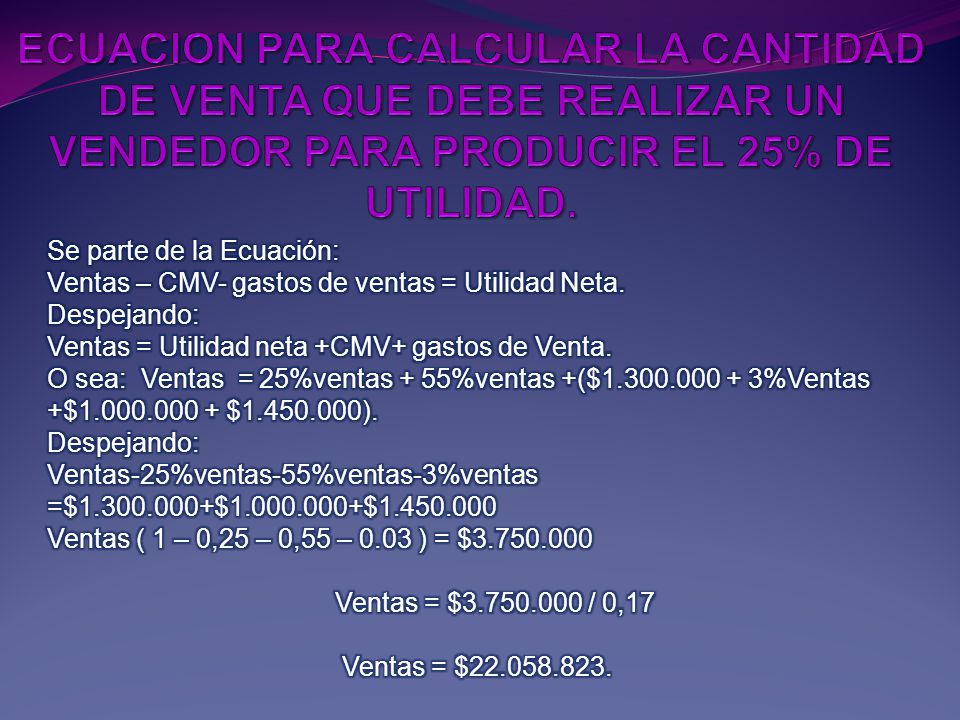

OBJETIVO: BUSCA CALCULAR LA RENTABILIDAD QUE TENDRÍA EL CONTRATAR UN VENDEDOR A PARTIR DE UN P &G (INDICE DE PERDIDAS Y GANANCIAS) DEL MISMO VENTAS -CMV (Costo Mercancía Vendida) =UTILIDAD BRUTA -Gastos de Venta: Salarios + Prestaciones Comisiones + prestaciones Gastos de Viaje Otros Gastos de Venta =UTILIDAD NETA ANTES DE OTROS GASTOS. P & G VENDEDOR XXX

18

SE PARTE DEL COSTO DE LA MERCANCIA A VENDER (Generalmente se calcula en %) SE ESTABLECE EL SALARIO PARA EL VENDEDOR (de acuerdo a pautas del mercado) SE DETERMINAN LAS COMISIONES POR VENTAS BRUTAS (Antes de deducir los gastos). CALCULAR LOS GASTOS DE VIAJE CALCULAR OTROS GASTOS (Alojamiento, manutención y otros) ESTIMAR CUANTA UTILIDAD QUIERO QUE ME PRODUZCA LA CONTATACIÓN DE UN NUEVO VENDEDOR

ESTIMAR CUANTA UTILIDAD QUIERO QUE ME PRODUZCA LA CONTATACIÓN DE UN NUEVO VENDEDOR.")

19

VENTAS -CMV (Costo Mercancía Vendida55% =UTILIDAD BRUTA -Gastos de Venta: Salarios + Prestaciones$1.300.000 Comisiones + Prestaciones3% Gastos de Viaje1000000 Otros Gastos de Venta1450000 =UTILIDAD NETA ANTES DE OTROS GASTOS. 25%

21

VENTAS22.056.823 -CMV (Costo Mercancía Vendida55%12.132.352 =UTILIDAD BRUTA9.926.471 -Gastos de Venta: Salarios + Prestaciones$1.300.000 Comisiones + Prestaciones3%661.765 Gastos de Viaje1000000 Otros Gastos de Venta1450000 =UTILIDAD NETA ANTES DE OTROS GASTOS. 25%5.514.706

25

Se debe de reconocer que el presupuesto de la fuerza de ventas, el número de personas de ventas a emplear, y el esquema de compensaciones están estrechamente interconectados. C2(x)=# tola fuerza de ventas ($)+ incentivos y prestaciones http://www.loseskakeados.com/joomla/index2.php?option=com_content&do_pdf=1&id=2580

=# tola fuerza de ventas ($)+ incentivos y prestaciones option=com_content&do_pdf=1&id=2580.")

27

MÉTODO SIMPLÍSTICO DE MONTGOMERY Y URBAN

Presentaciones similares

>")