Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Argentina 2011: …Y la orquesta sigue tocando Enrique Szewach, Abril 28 de 2011

2

“Lo maravilloso de la historia es que, en algún momento, nadie puede predecir lo que va a pasar”

3

Las condiciones internacionales después de Nor África y Japón EE. UU. Buenos indicadores de actividad, empleo reaccionando. Presiones inflacionarias en Energía y Alimentos. El fin del QE2, ¿Suba de tasas para fin de año? Europa: Se consolida la apuesta a favor del Euro, pero todavía con incertidumbre sobre la deuda de la Europa mediterránea. Pactos para ganar tiempo y para mostrar que “es la última vez”. Presiones inflacionarias y Trichet subió la tasa. El mundo emergente, con más presiones inflacionarias y menor crecimiento. Todos con programas antiinflacionarios en marcha, salvo la Argentina y Venezuela. Los precios del petróleo y de los alimentos implican un impuesto (subsidio si bajan) al consumo. En síntesis: Visto con ojos argentinos. Buenos precios para los alimentos, más costos para importar combustibles. En promedio, escenario internacional relativamente favorable, mientras la FED no suba la tasa, pero ya sin un “boom” como en el 2010. Con menos crecimiento de Brasil

al consumo. En síntesis: Visto con ojos argentinos. Buenos precios para los alimentos, más costos para importar combustibles. En promedio, escenario internacional relativamente favorable, mientras la FED no suba la tasa, pero ya sin un boom como en el Con menos crecimiento de Brasil.")

4

El empleo en USA con buenos números

5

Devaluación del dólar, y problemas de oferta, récord en el precio de los alimentos

6

Precios de energía y alimentos subiendo en USA Bernanke dice: “A mi no me miren”

7

…Con Mayoristas subiendo fuerte

8

¿Y si la crisis árabe se extiende? La clave es Arabia Saudita. Si hay contagio, la recesión global está a la vuelta de la esquina, por crisis petrolera. ¿Qué harían los G7?. Si la crisis para aquí, menor crecimiento, presión sobre los precios de los commodities agrícolas, y políticas públicas para subsidios y control de la inflación. Suba de tasas, al menos fuera de los Estados Unidos. La correlación entre precios de la energía y precios de los alimentos ha aumentado fuertemente. Por biocombustibles y por cambios tecnológicos de la revolución verde, intensiva en fertilizantes y maquinaria. Pase lo que pase es un escenario de mayor volatilidad e incertidumbre. Inversores más conservadores. Menor flujo hacia emergentes marginales, y con tendencia a la salida. ¿Y China?

9

Argentina: La orquesta sigue tocando La inflación ya no es consecuencia del programa de estímulo al crecimiento, es causa y motor del consumo. Por un lado, aumenta los ingresos nominales y permite financiar gasto, no indexado. Por el otro estimula consumo privado “la plata quema”. La suba de precios de los commodites, por ahora, implica mayores ingresos para el campo y para el fisco y financia “sin problemas”, los subsidios al consumo y la salida de capitales. En el segundo semestre, presionan más las importaciones de combustibles, por problemas de oferta locales. Restricciones a la importación y al giro de divisas. Las Provincias y las empresas se han endeudado en dólares, aumenta la oferta de divisas y mayor crecimiento.

10

El déficit financiado por el Banco Central

11

La factura de la luz, y el boleto de colectivo los paga el Banco Central

12

La deuda pública en manos privadas se redujo sustancialmente

13

Pero el “desendeudamiento” deja al Banco Central con patrimonio negativo

14

Inflación, con menor presión del precio de la carne

15

El “nuevo” sector externo 2011 32 72 -38 47,5 7,5

16

Pero la soja no hace milagros

17

Tipo de cambio real, alto pero en caída

18

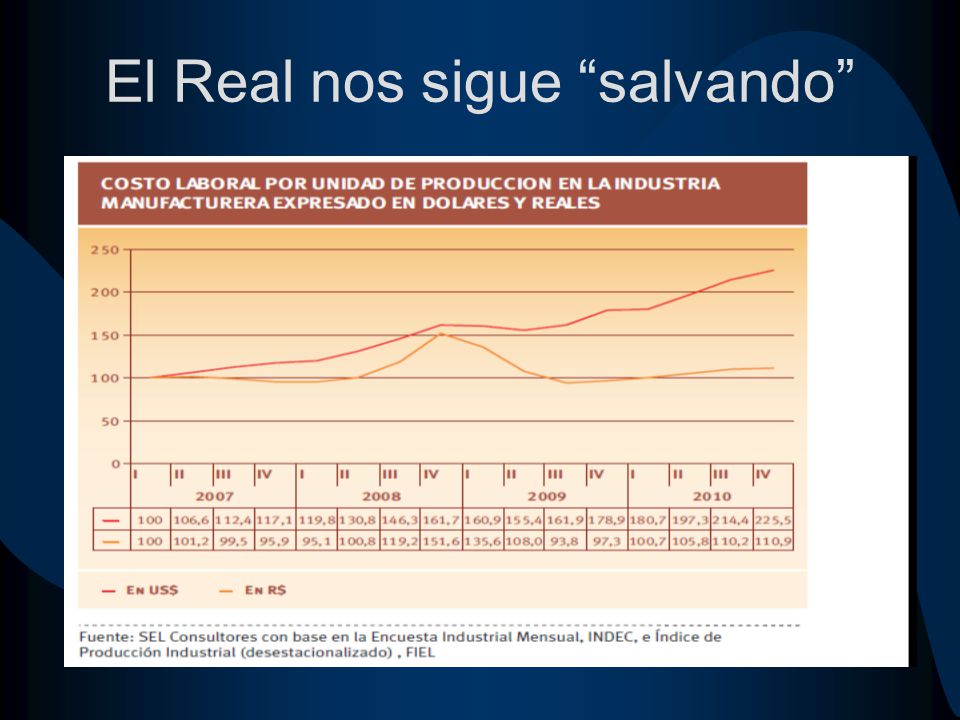

El Real nos sigue “salvando”

20

Proyecciones Macro Escenario Base

21

El esquema gasto- subsidios-inflación-tipo de cambio - tiene techo El aumento continuo del gasto público se financió con más impuestos (en particular a la soja), con la expropiación de los fondos de pensión (impuestos por ahorro, menor presión sobre pagos de la deuda). Y, finalmente con el Banco Central. La presión impositiva está en el máximo, salvo aumentos de los precios internacionales. Usar al Banco Central implica seguir con inflación alta y perdiendo reservas.Porque la demanda por circulante está estancada, y la demanda transaccional total y de ahorro cae. Acelerar la devaluación nominal, sin programa, se va a precios, por mayor caída de la demanda de dinero o por mayor presión sobre el dólar marginal y la tasa de interés.

22

Conclusiones El mundo ante incertidumbres crecientes. Signado por la inflación de alimentos, y la crisis del mundo árabe. Por ahora, sigue favorable a la Argentina pero podría empeorar con suba de tasas o menor crecimiento de Brasil, o empeoramiento de la crisis petrolera. Favorable no implica un nuevo boom. El consumo crece ya artificialmente por presión inflacionaria, de subsidios al gasto privado y un incipiente endeudamiento externo. Las distorsiones se acumulan, vamos hacia un programa gradual de “desarme” de las trampas o a una explosión. ¿Cuándo?.

Presentaciones similares

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")