Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estructura de Capital Franco Parisi F., Ph.D. Universidad de Chile

2

Introducción ¿Cómo elige una firma su relación deuda capital? ¿Cuál es el ratio que maximiza los intereses de los accionistas?

3

Valor de una empresa: V = B + S V = Valor de la empresa. B = Valor de mercado de la deuda. S = Valor de mercado del patrimonio.

4

Ejemplo: Valor de mercado de una empresa: $1.000 100 acciones con valor de $10 cada una. No existe deuda (unleveraged firm). La empresa desea pedir $500 para el pago de dividendos a sus accionistas.

. La empresa desea pedir $500 para el pago de dividendos a sus accionistas..")

5

Lo anterior puede implicar que el valor de la empresa sufra un incremento, una caída o que no cambie en lo absoluto. De acuerdo a estimaciones de la empresa, el valor de ésta no cambiará en más de $250 en ambas direcciones.

6

I IIIII Deuda500500500 Capital750500250 Valor12501000750 El cuadro muestra el valor de la empresa después del pago de dividendos, con lo cual se reduce el valor del capital perteneciente a los accionistas.

7

Existen infinitas posibilidades de valores finales de la empresa. Ganancia de los accionistas: I II III Ganancias de Capital -250 -500 -750 Dividendos500 500 500 Neta250 0 -250

8

La decisión de reestructurar o no depende del resultado esperado. Caso I: Caso I: El valor de la firma aumenta y la ganancia del accionista también. Caso II: Caso II: No existe cambio en la riqueza del accionista o en el valor de la firma. Caso III: Caso III: El valor de la firma disminuye y la ganancia del accionista también.

9

Cambios en la estructura de capital perjudican al accionista si y sólo si el valor de la firma disminuye.

10

Determinación De La Estructura De Capital Óptima Modigliani y Miller: Proposición I (No Impuestos) Los autores proponen que el valor de la firma no cambia bajo diferentes estructuras de capital.

Los autores proponen que el valor de la firma no cambia bajo diferentes estructuras de capital.")

11

Estrategia 1: Estrategia 1: Supongamos una firma sin deuda y donde todo lo generado se paga en dividendos. Vu = Valor de la firma. Si compramos un 15% de la firma: Pagamos:0,15 * Vu Recibimos:0,15 * Ganancias anuales de la firma

12

Estrategia 2: Estrategia 2: Invertir en otra firma con las mismas características que la anterior, pero con deuda. Si compramos un 15% de la firma: Recibimos:0,15 * (ganancias - intereses) cada año.

cada año..")

13

La estrategia 2 es más riesgosa que la estrategia 1, debido a la deuda. Los intereses se pagan primero que los dividendos.

14

Consideremos un tercer comprador, un arbitrador, que plantea la siguiente estrategia: Dado B1 = Valor de la deuda de la empresa. Endeudarse con un banco en 0,15 * B1. Usar lo recaudado más su propio capital para comprar 15% de la empresa no endeudada.

15

La estrategia de pagos es: Inversión Inicial:0,15 * Vu - 0,15 * B1 Flujos Esperados:0,15 * ganancias - 0,15 * intereses

16

Comparando las estrategias 2 y 3, la inversión inicial de ambas estrategias es: Estrategia 2: Estrategia 2:0,15 * S1 Estrategia 3: Estrategia 3:0,15 * Vu - 0,15 * B1 Debido a que ambas estrategias pagan lo mismo en dividendos, las inversiones iniciales deberán ser las mismas.

17

Al analizar la inversión inicial de ambas estrategias: Vu = S1 + B1 Por definición: -S1 + B1 = V1 Entonces:Vu = V1

18

Leverage Financiero y el Valor de la Firma Ejemplo: Trans Am Co. actualmente no tiene deuda en su estructura de capital. La empresa piensa emitir deuda para comprar sus propias acciones.

19

ItemPresentePropuesta Activos8.000.000 8.000.000 Deuda0 4.000.000 Tasa10% 10% Valor Acc.20 20 N° Acc.400.000 200.000

20

El administrador propone que la empresa estará mejor con deuda. Propone tres escenarios posibles, con igual probabilidad de ocurrencia cada uno. Alternativas de Estructura de Capital para Trans Am Co.:

21

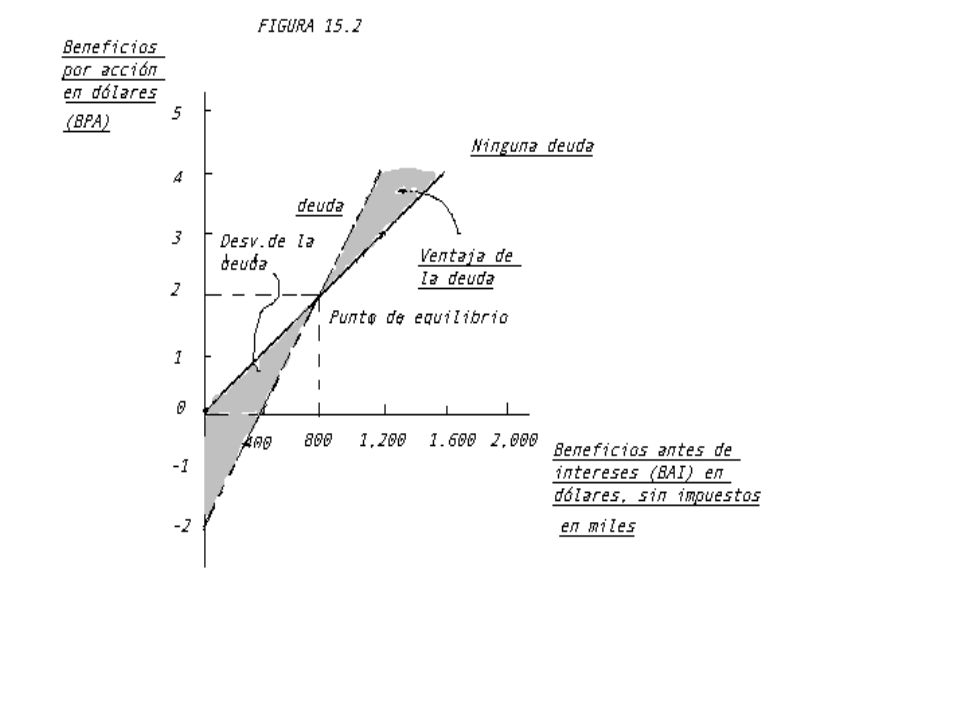

Situación Actual Recesión NormalExpansión Retorno en Activos (ROA) 5% 15% 25% Ganancias antes de intereses (EBI) en miles $400 $1.200 $2.000 Ganancias después de intereses en miles $400 $1.200 $2.000 Retorno sobre el patrimonio (ROE) 5% 15% 25% Ganancias por acción $1.0 $3.0 $5.0

5% 15% 25% Ganancias antes de intereses (EBI) en miles $400 $1.200 $2.000 Ganancias después de intereses en miles $400 $1.200 $2.000 Retorno sobre el patrimonio (ROE) 5% 15% 25% Ganancias por acción $1.0 $3.0 $5.0")

22

Situación con Deuda Recesión NormalExpansión Retorno en Activos (ROA) 5% 15% 25% Ganancias antes de intereses (EBI) en miles $400 $1.200 $2.000 Ganancias después de intereses en miles $0 $800 $1.600 Retorno sobre el patrimonio (ROE) 0% 20% 40% Ganancias por acción $0 $4.0 $8.0

5% 15% 25% Ganancias antes de intereses (EBI) en miles $400 $1.200 $2.000 Ganancias después de intereses en miles $0 $800 $1.600 Retorno sobre el patrimonio (ROE) 0% 20% 40% Ganancias por acción $0 $4.0 $8.0")

24

El administrador concluye que: 1.-El efecto leverage financiero depende de las ganancias de la firma antes de intereses. 2.-Debido a que las ganancias esperadas antes de intereses son $1.200.000, los accionistas estarán mejor bajo la propuesta de nuevo endeudamiento.

25

De acuerdo con un consultor de la empresa, el punto indicado en (1) es correcto, no así en (2). El consultor propone que los accionistas pueden endeudarse por su propia cuenta si lo desean, replicando la estrategia propuesta. Los supuestos del modelo se basan en que los accionistas se pueden endeudar a la misma tasa que la empresa.

26

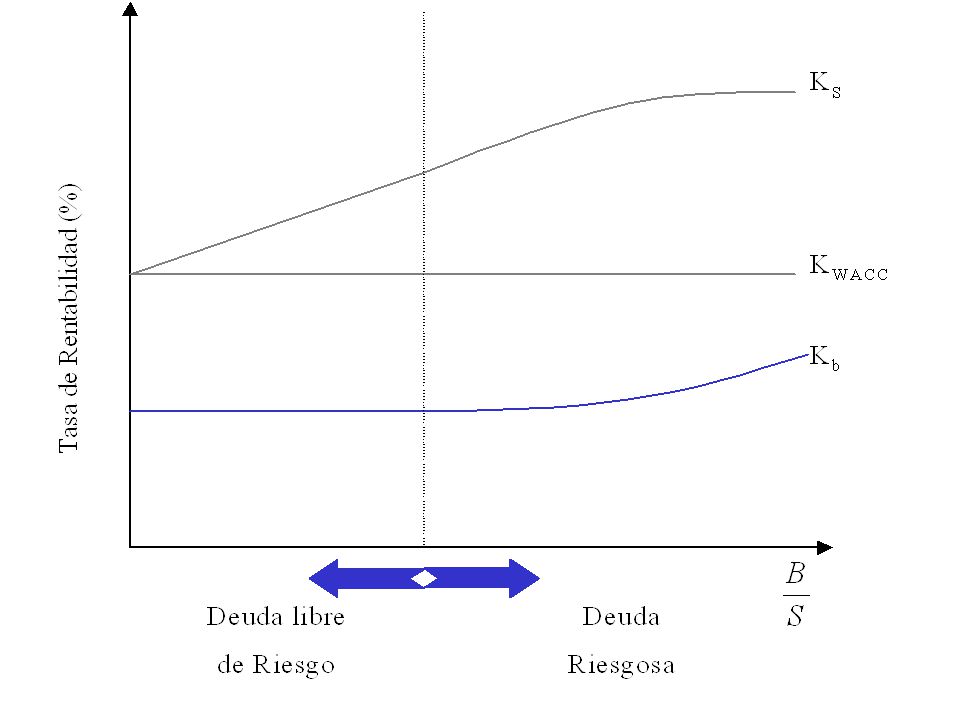

Modigliani y Miller: Proposición II (No Impuestos) El nivel de riesgo del proyecto cambia con el nivel de endeudamiento. El costo de capital del accionista aumenta con el nivel de deuda de la empresa.

27

M&M argumentan que el retorno esperado en el capital está positivamente correlacionado con el leverage: deuda riesgo Para demostrarlo, sabemos que: r wacc = B r b + S r s S+B B+S

28

La proposición II establece que el retorno del capital, r s, debe aumentar en relación a la deuda. MM proponen que Rwacc = Ro, y que se reordene la ecuación anterior en términos de Rs: Rs = Ro + B (Ro - Rb) S

S.")

30

u M&M sugieren que la estructura de capital es una casualidad de la historia de la empresa. u Otros argumentos omitidos en este análisis son los impuestos y los costos de quiebra.

31

u Lo anterior supone que la tasa de endeudamiento es igual a Rf. u Para que se de lo anterior, no debe existir costos de quiebra, costos de agencia, ni asimetría de información u De no ser así, se tiene el siguiente gráfico.

Presentaciones similares

.>")