Descargar la presentación

La descarga está en progreso. Por favor, espere

2

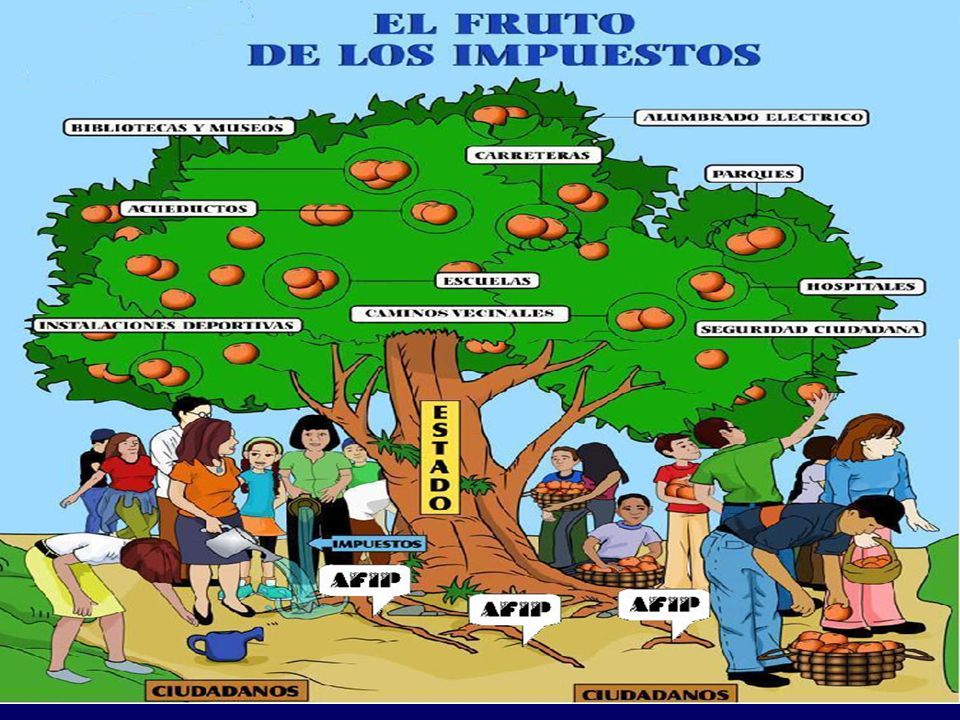

Los principales tributos en los distintos niveles de gobierno, a modo de ejemplos, son:

3

Gobierno Nacional: Impuesto a las Ganancias.

Imp. A las Ganancias Mínima presuntas. Imp. A los Bienes Personales. IVA. Imp. Internos. Imp. A los Combustibles Líquidos, derechos aduaneros. Regímenes de seguridad social y otros.

4

Gobierno Provincial: Imp. A los Ingresos Brutos.

Imp. Sobre manifestaciones parciales de patrimonio (Inmuebles y Automotores). Imp de Sellos y tasas por retribución de servicios.

. Imp de Sellos y tasas por retribución de servicios.")

5

Gobierno Municipal Tasas retributivas de servicios (luz, barrido y limpieza). Derechos específicos (Habilitación comercial).

.")

6

Régimen General ¿Qué es el Régimen General?

Se considera contribuyente del Régimen General a toda persona física, jurídicas o sucesiones indivisas, sujeto de algunos de los tributos siguientes:

7

Imp. a las Ganancias, Ganancias mínimas presuntas,

IVA ( Imp. al Valor Agregado) Bienes Personales, Y otros Imp. Nacionales

Bienes Personales, Y otros Imp. Nacionales.")

8

1) Imp. a las ganancias: En este caso el contribuyente se encuentra obligado a efectuar la presentación de su declaración jurada una vez al año. Generalmente se hace en el mes de abril por las operaciones que haya realizado entre el 1ero de enero al 31 de diciembre del año anterior.

9

2) IVA: (impuesto al valor agregado):

el comerciante se encuentra obligado a efectuar la presentación de su declaración jurada todos los meses del año. En aquellos casos en los cuales por el tipo de actividad desarrollada, y que la misma se encuentra exenta, se deberá efectuar la inscripción como IVA exento.

10

3) Régimen Nacional de trabajadores autónomos:

el contribuyente es también un trabajador autónomo y esta obligado a efectuar sus aportes al sistema integrado de jubilaciones y pensiones, según la actividad que desarrolle. El pago se debe hacer mensualmente al sistema.

11

4) Otros impuestos nacionales:

los contribuyentes del régimen general también deberán inscribirse en otros tributos más específicos, por ejemplo: - Régimen Nacional de Seguridad Social- empleador: aquí se deberá inscribir en caso de tener empleados a su cargo. - Impuesto sobre los Bienes Personales: en este tributo se inscribe en caso de poseer bienes grabados por un valor superior a los $ - Régimen de Retenciones o Percepción: aquí se deberá inscribir en caso de encontrarse por normativas vigentes.

12

Tabla

13

¿Cómo se paga el régimen nacional de seguridad social?

En forma personal, en efectivo o cheque, en cualquier banco, pago fácil, rapipago, cajero automático. Por Internet: generando un volante electrónico de pago, o a través del Homebanking. Telefónicamente llamando a su tarjeta de crédito (VISA, MASTERCARD), o debito automático. Si el pago por debito automático se realiza en tiempo y forma la AFIP otorga un beneficio al contribuyente reintegrándole un monto equivalente a un aporte mensual.

, o debito automático. Si el pago por debito automático se realiza en tiempo y forma la AFIP otorga un beneficio al contribuyente reintegrándole un monto equivalente a un aporte mensual.")

14

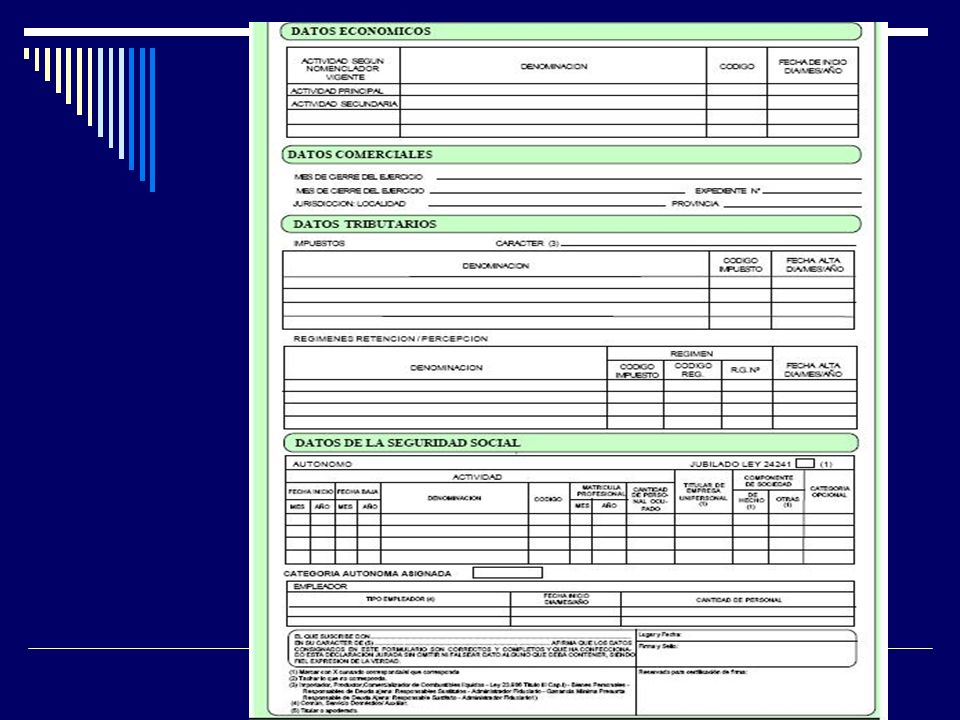

¿Cuál es el trámite de inscripción ante la AFIP que debe tener un contribuyente?

REQUISITOS: fotocopia de DNI 1era y 2da hoja. Cuando es un profesional: fotocopia de constancia de matricula y fotocopia de titulo Formulario de declaración jurada/ F o J Nº 460 Constancia domicilio fiscal Certificado de domicilio expedido por la policía. Acta de constatación notarial Fotocopia de algún servicio publico del titular o de algún familiar con quien convive (luz, agua, etc.) Extracto de cuenta bancaria Habilitación municipal: fotocopia Formulario de declaración jurada Nº 561 (siempre firmado por el titular o por alguna persona autorizada)

Extracto de cuenta bancaria. Habilitación municipal: fotocopia. Formulario de declaración jurada Nº 561 (siempre firmado por el titular o por alguna persona autorizada)")

15

FORMULARIO N° 460/F

17

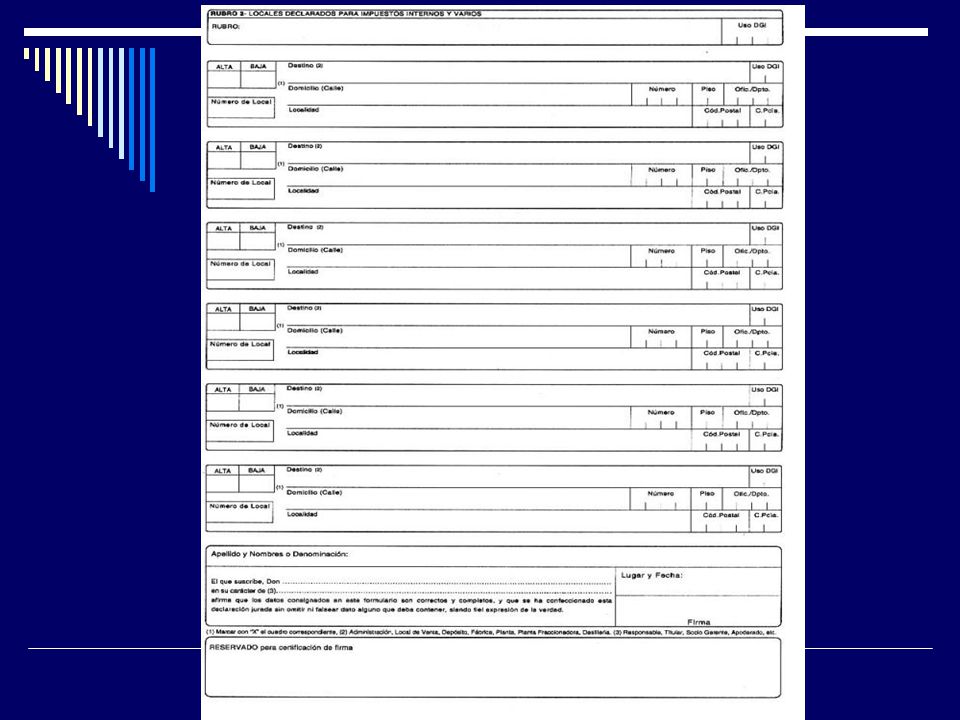

FORMULARIO Declaración Jurada N° 561

19

REQUISITOS INSCRIPCION PARA RENTA:

sellado de $13 de Banco Provincia fotocopia de DNI 1era y 2da hoja fotocopia del CUIT formulario de inscripción de renta Nº 2013 nota dirigida al intendente pago de habilitación municipal en caso de profesionales se encuentran en exento en renta, y deben completar un formulario de exención a los ingresos brutos Nº

20

REQUISITOS PARA LA HABILITACION MUNICIPAL:

nota dirigida al intendente fotocopia de habilitación municipal fotocopia de DNI 1era y 2da hoja plano o croquis del local a habilitar contrato o titulo del local una carpeta colgante libreta sanitaria

21

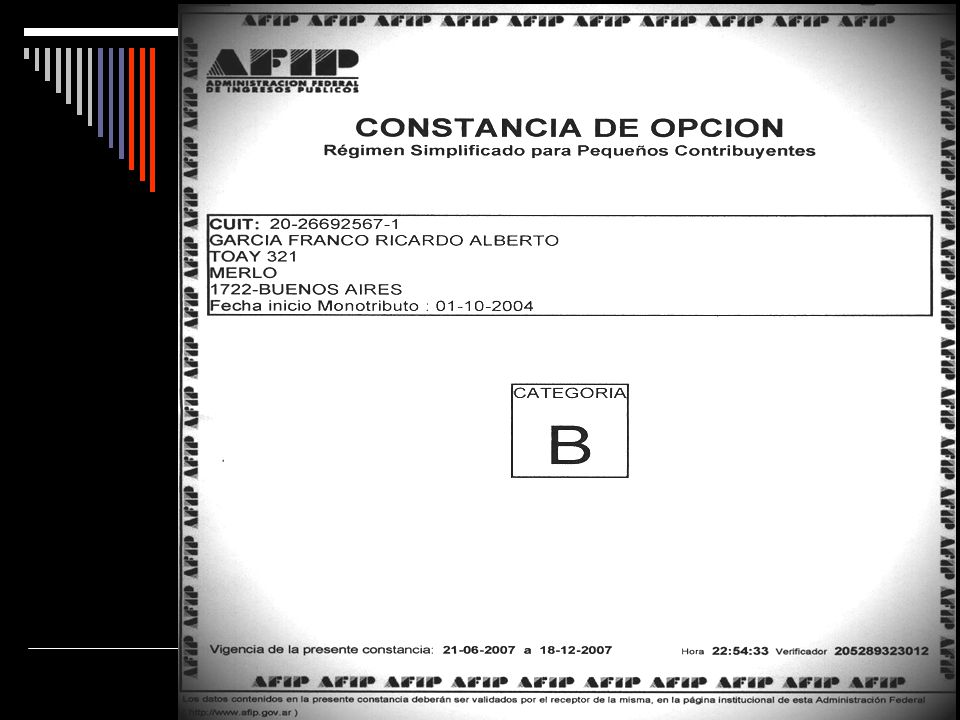

MONOTRIBUTO- REGIMEN SIMPLIFICADO:

22

1) ¿Que es el monotributo?

Es un régimen opcional y simplificado para pequeños contribuyentes, que consiste en: en un impuesto integrado de cuotas fijas establecido por categorías, sobre la base de: INGRESOS BRUTOS, SUPERFICIE AFECTADA A LA ACTIVIDAD Y ENERGIA ELECTRICA CONSUMIDA un aporte jubilatorio, un aporte a la obra social

23

2) ¿Cuál es su objetivo? El objetivo es que simplifica el pago de los impuestos para los pequeños contribuyentes.

24

¿Cuáles son los beneficios?

El contribuyente se integra al sistema tributario y previsional vigente, dejando de lado la informalidad, y contar con una cobertura de una obra social y la posibilidad de jubilarse en el futuro.

25

¿Qué impuestos comprende?

Los impuestos que comprende el monotributo son: impuestos a las ganancias, IVA, Aporte jubilatorio y Cobertura de obra social.

26

¿Cuáles son los requisitos para adherirse al MONOTRIBUTO?

que el precio de cada uno de los productos que se vendan en el local no superen los $870 de su valor, que no realicen importaciones de cosas muebles y/o servicios, que realicen hasta tres actividades simultaneas, o posean tres locales o sucursales, que no superen los parámetros máximos contemplados en las dos tablas, que veremos mas adelante.

27

¿Quiénes pueden ser Monotributistas?

Pueden ser todas aquellas personas que cumplan con los requisitos anteriormente Mencionados y que sean: PERSONAS FISICAS: que realicen ventas de cosas muebles, obras, locaciones o prestaciones de servicio, SUCESIONES INDIVISAS, INTEGRANTES DE COOPERATIVAS DE TRABAJOS, SOCIEDADES DE HECHOS Y COMERCIALES IRREGULARES, con un máximo de tres socios.

28

7) ¿Quiénes no pueden ser Monotributistas?

No pueden ser los siguientes: los integrantes de sociedades no comprendidas en el régimen como son: S.A, S.R.L, SOCIEDAD COLECTIVA, las personas que se desempeñan como directores, administradores o conductores de dichas sociedades, pero si lo pueden hacer realizando otra actividad.

29

8) ¿Cuáles son las categorías?

¿Cuáles son las categorías")

30

Restos de las categorías

31

¿Cuál es el tramite de inscripción al Monotributo?

Obtención del CUIT: para esto es necesario presentar el formulario 183/f o 183/j, en la dependencia a la que corresponde. Clave fiscal: esta se obtiene una vez cumplido el paso anterior. Adhesión: optar por alguna de las categorías y debe considerar la superficie afectada. Recategorizacion: una vez que haya transcurrido un cuatrimestre, desde el inicio de la actividad, hay que verificar los parámetros, ósea los ingresos brutos, energía eléctrica consumida y ver, si la categoría es la correcta, y si no es deberá proceder a la recategorizacion por Internet.

32

FORMULARIO N° 183/F

33

10) ¿Qué obra social puede elegir?

Para elegir una obra social consultando la nomina de obras sociales ya sea: por Internet: ingresando a la pagina (opción monotributista), telefónicamente llamando al salud, o personalmente concurriendo a la sede que pertenece.

, telefónicamente llamando al salud, o personalmente concurriendo a la sede que pertenece.")

35

11) ¿Cuándo hay que pagar el Monotributo?

La fecha de pago opera hasta el día 7 de cada mes en curso. IMAGEN:

36

12) ¿Cómo se puede pagar? El Monotributo se puede pagar de las siguientes maneras: en efectivo o cheque, en cualquier banco habilitado, únicamente en efectivo en pago fácil o rapipago, por cajero automático de bancos habilitados, con tarjetas de creiditos (VISA, MASTERCARD, y otras) por debito automático. IMAGEN:

por debito automático. IMAGEN:")

Presentaciones similares

Locaciones Prestaciones de obras y/o servicios Pagos Acreditaciones de entidades por liquidaciones.>")

. Fabián Menéndez2 Venta de Cosa Mueble (excepto Bs. de uso) Locaciones Prestaciones de obras y/o servicios Pagos Acreditaciones.>")