Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ECONOMIA Y ADM. RURAL F.C.V. UNCPBA Cr. Darío Sánchez Abrego

ADMINISTRACION FISCAL Su importancia en la gestión y el planeamiento agropecuario Tandil, Noviembre de 2012 ECONOMIA Y ADM. RURAL F.C.V. UNCPBA Cr. Gabriel Rodríguez Cr. Darío Sánchez Abrego

2

Objetivos Comprender el concepto de tributo y sus clasificaciones.

Estudiar la estructura tributaria básica argentina para las actividades de: ) GANADERIA 2) PROFESIONAL VETERINARIA Analizar la incidencia de los tributos en los costos de los emprendimientos.

GANADERIA. 2) PROFESIONAL VETERINARIA. Analizar la incidencia de los tributos en los costos de los emprendimientos.")

3

Concepto de Tributo “ Los tributos son detracciones que se les realizan a los particulares, empresas y organizaciones, por parte del Estado ”. Son obligatorios, se establecen por ley, y su incumplimiento es objeto de penalidades.

4

CLASIFICACION DE LOS TRIBUTOS

IMPUESTOS TASAS CONTRIBUCIONES

5

SE BASAN EN LA “CAPACIDAD CONTRIBUTIVA”

Los impuestos SON DETRACCIONES QUE NO TIENEN NINGUN BENEFICIO DIRECTO. NO HAY CONTRAPRESTACION PARA QUIEN LO PAGA. SU DESTINO ES RENTAS GENERALES, PARA FINANCIAR LOS GASTOS DEL ESTADO. SE BASAN EN LA “CAPACIDAD CONTRIBUTIVA” EJEMPLO: Impuesto a las Ganancias

6

Las tasas SON DETRACCIONES QUE TIENEN COMO CONTRAPARTIDA UN SERVICIO PARA QUIEN LO PAGA. SU DESTINO ES FINANCIAR DICHO SERVICIO, EXCLUSIVAMENTE. EJEMPLO: Tasas Municipales de Servicios por alumbrado, barrido y limpieza, o Habilitación de comercio o industria.

7

EJEMPLO: Contribución por Asfaltado Público.

Las contribuciones SON DETRACCIONES QUE TIENEN COMO CONTRAPARTIDA UN BENEFICIO RECIBIDO POR UNA OBRA O MEJORA PUBLICA, PARA QUIEN LO PAGA. SU DESTINO ES FINANCIAR DICHA OBRA O MEJORA, EXCLUSIVAMENTE. EJEMPLO: Contribución por Asfaltado Público.

8

CONTRIBUYENTE PERSONA FISICA PERSONA JURIDICA

9

INCIDENCIA FISCAL ECONOMICA Y FINANCIERA

REGIMENES IMPOSITIVOS (JURIDISDICCIONES) NACIONAL (AFIP) PROVINCIAL (ARBA) MUNICIPAL (RENTAS MUNICIPAL) REGIMENES DE RETENCION O PERCEPCION NACIONAL: IVA – GANANCIAS – SEGURIDAD SOCIAL PROVINCIAL: INGRESOS BRUTOS MUNICIPAL: TASA UNIFICADA DE ACTIVIDADES COMERCIALES (Ex SEGURIDAD E HIGIENE)

NACIONAL (AFIP) PROVINCIAL (ARBA) MUNICIPAL (RENTAS MUNICIPAL) REGIMENES DE RETENCION O PERCEPCION. NACIONAL: IVA – GANANCIAS – SEGURIDAD SOCIAL. PROVINCIAL: INGRESOS BRUTOS. MUNICIPAL: TASA UNIFICADA DE ACTIVIDADES COMERCIALES (Ex SEGURIDAD E HIGIENE)")

10

Impuestos y Regímenes Nacionales (AFIP-DGI)

IVA (Impuesto al Valor Agregado) Impuestos a las Ganancias Ganancia Mínima Presunta Bienes Personales Débitos y Créditos bancarios (o al cheque) Monotributo Régimen Empleador Régimen Autónomos

Impuestos a las Ganancias. Ganancia Mínima Presunta. Bienes Personales. Débitos y Créditos bancarios (o al cheque) Monotributo. Régimen Empleador. Régimen Autónomos.")

11

Impuestos y Regímenes Provinciales (ARBA)

Imp. Sobre los Ingresos Brutos Impuesto Inmobiliario urbano y Rural Impuesto a los automotores Impuesto de sellos Otros

12

Regímenes Municipales

Tasa Unificada Actividades Económicas (Seguridad e higiene) Tasa Habilitación Comercio e industria Tasa ABL Tasa Red vial Tasa Servicios Sanitarios Tasa Publicidad Guías ganaderas

Tasa Habilitación Comercio e industria. Tasa ABL. Tasa Red vial. Tasa Servicios Sanitarios. Tasa Publicidad. Guías ganaderas.")

13

Impuesto a las Ganancias

Base Imp. Ganancias gravadas Sujetos Personas y Sociedades Personas: Escala Tasas Progresiva ( 9 al 35%) Sociedades: 35% Período liquidación: ANUAL (con anticipos)

Sociedades: 35% Período liquidación: ANUAL (con anticipos)")

15

IVA – Imp. Al valor agregado

Objeto Venta de cosas muebles y servicios gravados Sujetos Personas, Sociedades, organizaciones. Período liquidación: MENSUAL o ANUAL Tasas: General: 21% Otras (10,5% y 27%) Forma liquidar: Dif. entre D.F. y C.F.

Forma liquidar: Dif. entre D.F. y C.F.")

16

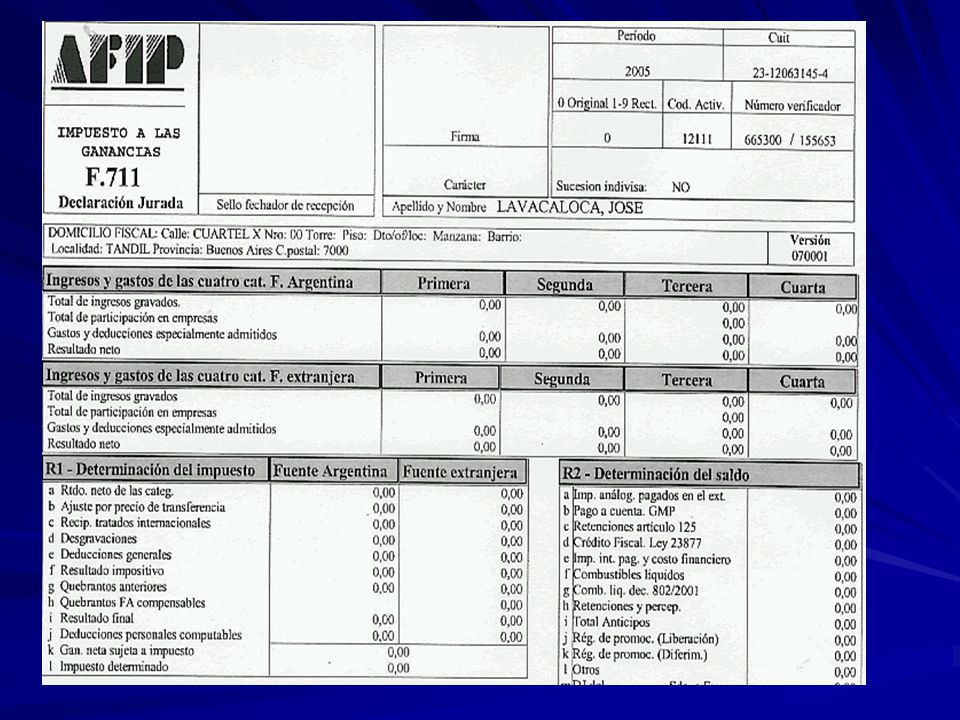

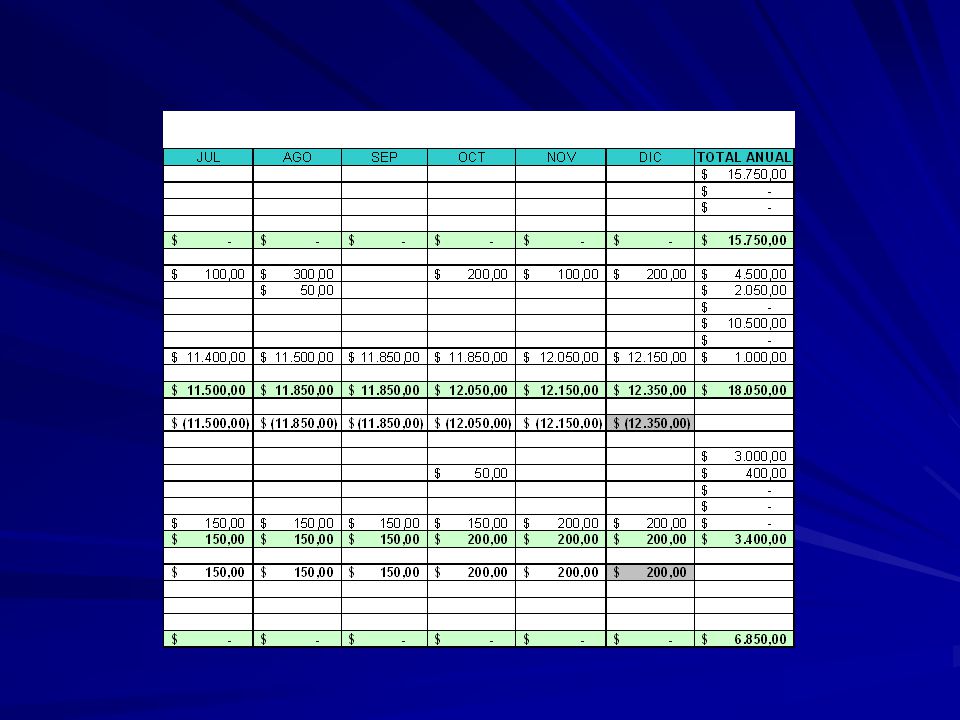

EJEMPLO DE LIQUIDACION IVA

18

GANANCIA MINIMA PRESUNTA

Objeto Valor de los activos Sujetos Personas, Sociedades, organizaciones. Período liquidación: ANUAL con Anticipos Tasa: 1% Impuesto complementario de Ganancias

19

No son impuestos (habrá un posterior beneficio jubilatorio).

Aportes previsionales - Autónomos Las actividades comerciales obligan a los contribuyentes a realizar aportes jubilatorios mensuales. No son impuestos (habrá un posterior beneficio jubilatorio). Los montos dependen de la actividad, la forma organizativa y los ingresos brutos del año anterior.

. Los montos dependen de la actividad, la forma organizativa y los ingresos brutos del año anterior.")

20

Aportes previsionales - Autónomos

Valores Septiembre 2012 a. Empresa unipersonal (paga el titular) Servicios Por mes Hasta $ IB anual >>>> $ 348,68 Mayores de $ >>>>>>> $ 488,17 Comercio, industria y agropecuarios Hasta $ IB anual >>>> $ 348,68 Mayores de $ >>>>>>> $ 488,17

Servicios Por mes. Hasta $ IB anual >>>> $ 348,68. Mayores de $ >>>>>>> $ 488,17. Comercio, industria y agropecuarios. Hasta $ IB anual >>>> $ 348,68. Mayores de $ >>>>>>> $ 488,17.")

21

Aportes previsionales - Autónomos

b. Sociedad de hecho (paga cada socio) y sociedades regulares (pagan los administradores) Por mes Hasta $ IB anual >>>> $ 697,39 Entre y IB anual >>> $1.115,82 Mayores a $ >>>>>>>>>>>> $1.534,24

y sociedades regulares (pagan los administradores) Por mes. Hasta $ IB anual >>>> $ 697,39. Entre y IB anual >>> $1.115,82. Mayores a $ >>>>>>>>>>>> $1.534,24.")

22

MONOTRIBUTO (Régimen Simplificado)

Objeto Venta de cosas muebles y servicios o locaciones gravados Sujetos Pequeños contribuyentes Período liquidación: MENSUAL Recategorizaciones: cuatrimestrales Montos: dependen de las categorías, en base a facturación, m2, energía eléctrica.

23

MONOTRIBUTO (continuación)

Reemplaza a: IVA – GANANCIAS – AUTONOMOS Límites para poder ser Monotributista: 1) Servicios o locaciones: hasta $ x año de Fact. 2) Resto de actividades: hasta $ x año. 3) No superar magnitudes físicas de energía y superficie. 4) No vender productos con precio unitario mayor a $ 2500. 5) No realizar importaciones.

Servicios o locaciones: hasta $ x año de Fact. 2) Resto de actividades: hasta $ x año. 3) No superar magnitudes físicas de energía y superficie. 4) No vender productos con precio unitario mayor a $ ) No realizar importaciones.")

24

INCREMENTAN LOS COSTOS LABORALES

Impuestos al trabajo SON LAS CONTRIBUCIONES PATRONALES QUE SE PAGAN POR CONTRATAR EMPLEADOS EN RELACION DE DEPENDENCIA. INCREMENTAN LOS COSTOS LABORALES (MANO DE OBRA) DEPENDIENDO DEL TIPO DE CONTRATO, EL COSTO DE LA ART y SEGURO DE VIDA (riesgo de la actividad), LAS CONTRIBUCIONES PUEDEN LLEGAR AL 33% DE LA MASA SALARIAL BRUTA.

DEPENDIENDO DEL TIPO DE CONTRATO, EL COSTO DE LA ART y SEGURO DE VIDA (riesgo de la actividad), LAS CONTRIBUCIONES PUEDEN LLEGAR AL 33% DE LA MASA SALARIAL BRUTA.")

25

INGRESOS BRUTOS (Pcia Bs.As)

Base Imp. Ventas de bienes y servicios Sujetos Personas y Sociedades Comercio: 3% Alícuotas Servicios: 3,5% Industria: 1,5% Agropec.: 1 % Período liquidación: Mensual

26

CONCLUSIONES IMPORTANCIA DEL TIPO JURIDICO DE LA EXPLOTACION

TRABAJO INTERDISCIPLINARIO IMPACTO EN COSTOS Y FLUJO FINANCIERO CONDUCTA ENMARCADA EN LEY

Presentaciones similares

>")