Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contabilidad I Francisco Lira

2

Usar Información Contable para la toma de decisiones.

Objetivos Usar Información Contable para la toma de decisiones.

3

La Contabilidad en Los Negocios

“Tengo una fe inconmovible en el poder de la información” Frederic Vester (La edad cibernética)

")

4

Función de La Contabilidad?

Es un sistema comprensivo para: recolectar analizar y comunicar Información financiera

5

Fuente de información La contabilidad es una fuente abundante de información financiera muy importante, que debe servir para tomar decisiones acertadas y actuar con seguridad y confianza; por eso, día a día, debemos procurar que su calidad mejore, es decir, que los informes sean veraces, oportunos, suficientes y accesibles.

6

Éxito de un negocio Ningún negocio podrá tener éxito a menos que la Alta Dirección comprenda los principios básicos de manejar y contabilizar los recursos de una compañía.

7

Contabilidad – El Lenguaje de Los Negocios

Contabilidad es el Sistema de Información que... Mide la actividad del negocio, Procesa Datos para Generar Reportes y Comunica Resultados a tomadores de Decisión.

8

La Contabilidad en los negocios

La contabilidad ayuda a un banco a decidir a quién prestar dinero. La contabilidad provee Información a los inversionistas.

9

El Flujo de la Información Contable

La Gente Toma Decisiones. 2. Ocurren Transacciones Comerciales. 3. Se preparan reportes para presentar los resultados de sus operaciones.

10

Quiénes usan La Contabilidad?

Pesonas Individuales Entidades del Gobierno Negocios Recaudador de Impuestos Inversionista y Acreedores Organizaciones no lucrativas

11

Administración Financiera y Contable

Usuarios Externos Usuarios Internos

12

La Contabilidad en Los Negocios

La contabilidad reconoce que la gente vive en un mundo de recursos limitados. La contabilidad reconoce que en nuestra sociedad los recursos para producción son generalmente de propiedad privada y no del gobierno. La contabilidad reconoce que las actividades económicas son conducidas por empresas mercantiles. La contabilidad reconoce que en los sistemas económicos muy desarrollados y complejos los dueños confían en otros, generalmente los administradores custodian y controlan sus propiedades. La contabilidad reconoce que los recursos, obligaciones y patrimonio de una empresa mercantil se deben expresar en términos monetarios.

13

¿QUÉ SON LOS PCGA? Principios de Contabilidad Generalmente Aceptados:

“Son el conjunto de conceptos normativos generales y normas particulares, que regulan la información contenida en los estados financieros en un lugar y a una fecha determinados y que son aceptados de manera amplia y generalizada por la comunidad financiera y de negocios”

14

Normas Internacionales de Contabilidad

Cada vez se reconoce con mayor fuerza que las Normas Internacionales de Contabilidad han alcanzado un nivel de madurez apropiado para su uso y preparación, de estados financieros, a su vez estos alcanzan niveles de aceptación mundial facilitando el acceso a los mercados internacionales de capital por parte de las empresas.

15

Cuentas de balance y de resultados

Utilidad o pérdida Activos Pasivos Capital Ingresos Gastos Balance general Estado de resultados

16

Expansión de la ecuación contable ...

V O P A S I V O C A P I T L + Aportaciones - Retiros o reembolsos + Ingresos Utilidad - Gastos o Pérdida = +

17

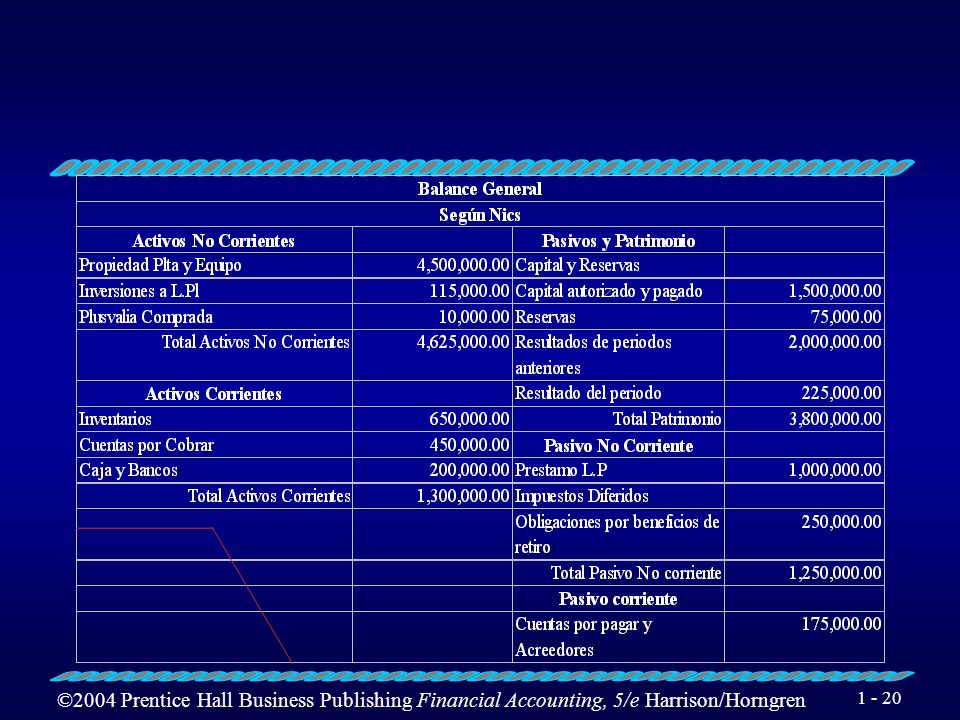

CUENTAS DE BALANCE y sus cambio con Nics

Tradicional Según Nics Activo Activo No Corrientes Circulante Activos Corrientes Fijo Diferido Pasivo y Patrimonio Pasivo y Capital Capital y Reservas Pasivo Circulante Pasivo No corriente Pasivo Fijo Pasivo Corriente Pasivo Diferido Capital

18

Información de Estados Financieros

Cómo operó la Compañía durante el período? Ingresos – Gastos Utilidad Neta (Pérdida) Estado de Resultados Pregunta Respuestas Estado Financiero 2. Por qué cambian las utilidades retenidas durante el período? Utilidades Retenidas Inicio +Ganancias Neta (Pérdida) Ganancias Retenidas Final Estado de Resultados

Estado de. Resultados. Pregunta. Respuestas. Estado. Financiero. 2. Por qué cambian las. utilidades retenidas. durante el período Utilidades Retenidas Inicio. +Ganancias Neta (Pérdida) Ganancias Retenidas Final. Estado de. Resultados.")

19

Información de Estados Financieros

Pregunta Respuesta Estado Financiero 3. Cuál es la situación financiera de la compañía? Activos = Pasivo + Capital Balance 4. Cuánto efectivo generó y gastó la compañía Durante el período? Flujo de Efectivo Operativo ±Flujo de Efectivo Invertido ±Flujo de Efectivo Financiado Aumento o Disminución Efectivo Estado de Flujo de Efectivo

21

Comité de Normas Internacionales de Contabilidad

(International Accounting Standards Commitee, IASC) es un organismo independiente, perteneciente al sector privado, fundado en 1973 y reestructurado en 2001con el nombre de Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board IASB) que tiene como objetivo la convergencia de los Principios de Contables que usan las empresas y organizaciones, de todo el mundo, en su información financiera.

es un organismo independiente, perteneciente al sector privado, fundado en 1973 y reestructurado en 2001con el nombre de Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board IASB) que tiene como objetivo la convergencia de los Principios de Contables que usan las empresas y organizaciones, de todo el mundo, en su información financiera.")

22

GUATEMALA Y LAS NIC´s IGCPA Instituto Guatemalteco de CPA COMISION

PCGA Comisión de Principios de Contabilidad Encargada de emitir los PCGA Nic´s Normas Internacionales de Contabilidad

23

Normas Internacionales de Contabilidad Vigentes

Nic Contenido Presentación de E. F. Inventarios. Estado de Flujo de Efectivo Ganancia o Perdida Neta del Periodo, Errores Fundamentales 10. Hechos Ocurridos Después del B. G. Nic Contenido 11. Contratos en Construcción. 12. Impuestos a las Ganancias. 14. Información Financiera por Segmentos. 15. Información p/Efectos de cambios en precios 16. Propiedad Planta y Equipo. 17. Arrendamientos.

24

Normas Internacionales de Contabilidad Vigentes

Nic Contenido 18. Ingresos. 19. Beneficios Empleados. 20. Contabilización de Subvenciones de Gobiernos (ONG´s) 21. Efectos por variaciones en tasas de cambio en monedas Extranjeras. 22. Combinación de Negocios. 23. Costos por intereses 24. Información a revelar s/partes relacionadas. Nic Contenido 26. Contabilización de información financiera s/planes de Beneficios. 27. Estados financieros Consolidados. 28. Contabilización de Inversiones en Empresas Asociadas. 29. Información Financiera en Economías Hiperinflacionarias. 30. Informes a revelar s/EF en Instituciones Financieras. 31. Información Financiera de los intereses de negocios en conjunto. 32. Instrumentos financieros.

21. Efectos por variaciones en tasas de cambio en monedas Extranjeras. 22. Combinación de Negocios. 23. Costos por intereses. 24. Información a revelar s/partes relacionadas. Nic Contenido. 26. Contabilización de información financiera s/planes de Beneficios. 27. Estados financieros Consolidados. 28. Contabilización de Inversiones en Empresas Asociadas. 29. Información Financiera en Economías Hiperinflacionarias. 30. Informes a revelar s/EF en Instituciones Financieras. 31. Información Financiera de los intereses de negocios en conjunto. 32. Instrumentos financieros.")

25

Normas Internacionales de Contabilidad Vigentes

Nic Contenido 33. Ganancias por acción. 34. EF Intermedios. 35. Operaciones en discontinuación. 36. Deterioro del Valor de los Activos. 37 Provisiones Activos y Pasivos Contingentes. Nic Contenido 38 Activos Intangibles 39 Instrumentos Financieros, Reconocimiento y Medición. 40. Propiedad de Inversión. 41. Agricultura.

26

Antecedentes de Nic´s en Guatemala

Con fecha 4 de Junio de 2002, la Junta Directiva del Instituto Guatemalteco de Contadores Públicos y Auditores (IGCPA) publicó en el Diario de Centro América -Diario Oficial- una Resolución que estableció la adopción del Marco Conceptual para la preparación y presentación de Estados Financieros y las Normas Internacionales de Contabilidad -NIC- como Principios de Contabilidad Generalmente Aceptados en Guatemala. Esta disposición entró en vigencia a partir del 1 de enero de 2002 para las empresas que su período fiscal coincida con el año calendario; y para las demás empresas, esta disposición entró en vigencia a partir del 1 de julio del mismo año.

publicó en el Diario de Centro América -Diario Oficial- una Resolución que estableció la adopción del Marco Conceptual para la preparación y presentación de Estados Financieros y las Normas Internacionales de Contabilidad -NIC- como Principios de Contabilidad Generalmente Aceptados en Guatemala. Esta disposición entró en vigencia a partir del 1 de enero de 2002 para las empresas que su período fiscal coincida con el año calendario; y para las demás empresas, esta disposición entró en vigencia a partir del 1 de julio del mismo año.")

27

Problema Existente El problema existente en toda empresa es que sus estados financieros han sido elaborados en el mejor de los casos a través de principios de contabilidad locales o nacionales, los que difieren en algunos aspectos de las normas internacionales de contabilidad.

28

Lineamientos de las Nics

Debemos estar conscientes que las NIC´s brindan lineamientos para registros e interpretaciones de operaciones contables desde un punto de vista puramente financieros, por lo que debemos reconocer a través de su aplicación la esencia de las operaciones reales mas no así su forma legal. Para ello se tendrá que buscar el mecanismo técnico apropiado para su presentación y declaración fiscal.

29

Aplicación por Primera Vez

De acuerdo a los lineamientos de las NIC´s en el primer período que se apliquen estas normas, la empresa debe elaborarlos como que si siempre se hubieran utilizado las NIC´s y aplicarlas en forma retroactiva. Cuando esto se realiza surgen ajustes en las cuentas de balance, estos ajustes deberán ser contabilizados contra los resultados acumulados de periodos anteriores. No es recomendable trasladar esos ajustes a resultados del periodo por las desviaciones que producirían en el resultado real de la empresa.

30

Aplicación por primera vez

Es necesario indicar que las NIC´s están siendo aplicadas por primera vez y si realmente se cumple con todas las normas internacionales en sus estados financieros, se podrá concluir que están hechos sobre la base de Normas internacionales de contabilidad, de lo contrario se debe respetar lo establecido en el párrafo 11 de la NIC 1 la cual indica claramente que no se puede declarar que los estados financieros cumplen con NIC, a menos que satisfagan todos los requisitos de cada norma o interpretación aplicable a los mismos.

31

ACTIVOS CORRIENTES Activos Corrientes: un activo debe clasificarse como corriente, cuando su saldo se espera realizar en el transcurso del ciclo normal de la operación de la empresa o se espera realizar dentro de los siguientes 12 meses a la fecha del balance. Comentario. En esta clasificación recaen todos los activos circulante que conocemos. Todos los demás activos deben clasificarse como No Corrientes. INCLUYE activos tangible e intangibles.

32

PASIVOS CORRIENTES Debe clasificarse como corrientes cuando se espera liquidar en el curso normal de operación de la empresa, o dentro del periodo de doce meses desde la fecha del balance. Comentario. Los pasivos corrientes son aquellos que conocemos como circulantes. Todos los demás pasivos deben clasificarse como No Corrientes

33

NIC’S QUE AFECTAN AL BALANCE GENERAL

Rubro Nics Caja y Bancos 1 Pfo 66 - Nic 7 - Nic 21 Ctas x Cobrar 1 Pfo 73 – Nic 18, 21,39,40 Anticipos 1 Pfo 66 22, 36,38 Inventarios 1 Pfo 66 2, 15,23 Inversiones 1 Pfo ,36,39

34

NIC`S QUE AFECTAN AL BALANCE GENERAL

Rubro Nics Propiedad Planta Y Equipo 1 Pfo 66 16, 36, 40 Intangibles 1 Pfo 66 38 Ctas x Pagar. 1 Pfo 66 12, 17, 19, 37 Préstamos Bancario 1 Pfo 66 32, 39 Capital y Reservas – 33

35

Cuentas por Cobrar Las cuentas por cobrar de deudores se descompondrán según si proceden de clientes externos, de clientes del grupo, de partes relacionadas, de anticipos y de otras partidas. No hay una norma específica para este rubro por lo que se debe tener presente la Nic 1 párrafos 66, 69,72,73

36

Inventarios Valuados al costo o a su valor neto realizable.(P.25 nic 2) Puede utilizarse costo estándar o el método de minorista. (P.18 nic 2) Acepta Peps, Ueps o promedio para las valuaciones (P.22 nic 2) Se reconoce un costo por inventario de servicios.(P.16 Nic 2)

Se reconoce un costo por inventario de servicios.(P.16 Nic 2)")

37

Información a Revelar Entre otras. Políticas contables de valuación.

Importe de inventarios valuados con valor neto realizable. Importe de inventarios comprometidos como garantía en préstamos. Mostrar los inventarios clasificados. Inventarios de servicios se identifican como inventarios en proceso.

38

Propiedad Planta y Equipo Nic 16

Deben ser registrados al costo. El costo estará formado por. Costos de ubicación física. Transporte. Honorarios profesionales necesarios. (ing, Arq) Precio de compra mas aranceles. Pagos posteriores a la adquisición pueden ser reconocidos si es probable que se obtendrán beneficios a futuro. ( en otras palabras cuando alarga la vida útil del bien) Se aceptan revaluación de activos La depreciación debe ser distribuida sobre los años de vida útil.

Precio de compra mas aranceles. Pagos posteriores a la adquisición pueden ser reconocidos si es probable que se obtendrán beneficios a futuro. ( en otras palabras cuando alarga la vida útil del bien) Se aceptan revaluación de activos. La depreciación debe ser distribuida sobre los años de vida. útil.")

39

ACTIVOS INTANGIBLES Un activo intangible debe ser reconocido si y solo si , A) es probable que los beneficios económicos futuros lleguen a la empresa. B) si el costo del activo puede ser medido de forma fiable. Se incluye en este rubro, los recursos utilizados para conocimiento científico, tecnológico, licencias o concesiones, propiedad intelectual, marcas, inversión en programas informáticos, patentes, derechos de autor, base de datos, cuotas de mercado, derechos comerciales etc.

es probable que los beneficios económicos futuros lleguen a la empresa. B) si el costo del activo puede ser medido de forma fiable. Se incluye en este rubro, los recursos utilizados para conocimiento científico, tecnológico, licencias o concesiones, propiedad intelectual, marcas, inversión en programas informáticos, patentes, derechos de autor, base de datos, cuotas de mercado, derechos comerciales etc.")

40

Gastos de Organización e Instalación.

La nueva estructura contable con base a normas internacionales de contabilidad, no reconoce en su Balance General Gastos de Organización o instalación, la norma 38 establece que esta clase de desembolsos se deben llevar al estado de resultado del período en que se produzcan. Comentario. Los estados financieros que tengan estos rubros deben ser ajustados contra resultados de ejercicios anteriores.

41

Pasivos No hay una norma especifica para este rubro sin embargo se debe preveer lo establecido en Nic 19 Beneficios a empleados, Nic 26 Información sobre planes de beneficio, Nic 37 provisiones activos y pasivos contingentes. Cuando existe conocimiento de una obligación a largo plazo debe presentarse a su valor presente. Cada uno los rubros que integren el pasivo deben revelar: importe en libros al inicio y al final del período, descripción de la naturaleza de la obligación, incertidumbres relativas.

42

CAPITAL No hay una norma especifica para el capital ecepto que sus acciones fueran a ser negociadas en un mercado accionario se tendrían que basar con la Nic 33. La Nic 1 establece que el capital en acciones y las reservas se desglosarán de forma que en ellos se muestren por separado las distintas clases de aportaciones a título de capital y reservas.

43

Contabilización Subvenciones de Gobierno. ONGs

La nic 1 pfo 4 establece que la terminología utilizada en estas normas es para empresas con ánimo de lucro y establece que las empresas que no persigan finalidad lucrativa pueden modificar las descripciones de las cuentas en sus estados financieros y agregar los componentes necesarios que precisen en sus E.F.

44

Contabilización Subvenciones de Gobierno. ONGs NIC 20

Norma que regula las subvenciones de gobiernos. No incluye subvenciones en agricultura Nic 41. Se deben reconocer cuando se esté seguro que se recibirán y que la empresa cumplirá las condiciones necesarias. La subvención se debe registrar como ingreso y compensarse con los gastos en forma sistemática. Lo recibido como subvención, no puede ser acreditado al patrimonio. Se tiene la opción seguir el método del capital en el que se reconocen los ingresos directo al patrimonio.

45

Información a Revelar Políticas contables adoptadas en relación con las subvenciones del gobierno. Naturaleza y alcance de las subvenciones del gobierno. Indicar si se recibieron ayudas gubernamentales adicionales a las subvenciones. Condiciones incumplidas y contingencias relacionadas con las ayudas gubernamentales.

Presentaciones similares

Y SU RELACIÓN Lic. Rafael Rodríguez Ramos>")

Expositor Dr. MBA, Fernando Coral Reyes.>")