Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COSTOS DE TRIBUTACION ADUANEROS - IMPORTACION Y EXPORTACION SIMPLIFICADA

Subcomisión de Estudios s/ Tributos al Comercio Exterior y Procedimiento Aduanero

2

Contenido Impuesto al Valor Agregado. 1

I.V.A. Crédito Fiscal. Hecho Imponible. 2 Sujeto pasivo del Impuesto. 3 Momento Imponible. 4 Exenciones. 5 Forma de Ingreso. 6 Percepción de I.V.A e I.V.A Adicional. 7 Valores Criterio. 8 Impuesto a las Ganancias. 9 10 Ingresos Brutos

3

TASA DE ESTADISTICA 11 TASA DE COMPROBACION DE DESTINO. 12 13 TASA DE SERVICIOS EXTRAORDINARIOS. 14 IMPUESTOS INTERNOS.

4

IMPUESTOS QUE GENERAN UN IMPUESTO FINANCIERO PARA EL IMPORTADOR.

INTRODUCCION IMPUESTOS QUE GENERAN UN IMPUESTO FINANCIERO PARA EL IMPORTADOR. 4

5

IMPUESTOS QUE GENERAN UN EFECTO FINANCIERO PARA EL IMPORTADOR

Al importar mercadería, aparecerán una gran cantidad de impuestos que gravarán nuestra importación, y es dable distinguir a aquellos que formarán parte del costo, de los que sólo generan un efecto financiero ya que podrán utilizarse en el transcurso del tiempo.

6

IMPUESTOS DE COMERCIO EXTERIOR

7

IMPUESTO AL VALOR AGREGADO

1 IMPUESTO AL VALOR AGREGADO 7

8

Impuesto al Valor Agregado

1 La ley del impuesto al Valor Agregado establece que son sujetos pasivos del tributo quienes importen en forma definitiva (hecho imponible), cosas muebles, a su nombre, por su cuenta o por cuenta de terceros. La alícuota se aplica sobre la base imponible del impuesto al valor agregado al que se agregan todos los tributos a la importación o con motivo de ella, excluyéndose el propio impuesto al valor agregado y los impuestos internos que pudieran corresponder. Impuesto al Valor Agregado

, cosas muebles, a su nombre, por su cuenta o por cuenta de terceros. La alícuota se aplica sobre la base imponible del impuesto al valor agregado al que se agregan todos los tributos a la importación o con motivo de ella, excluyéndose el propio impuesto al valor agregado y los impuestos internos que pudieran corresponder. Impuesto al Valor Agregado.")

9

IVA CREDITO FISCAL. HECHO IMPONIBLE

2 IVA CREDITO FISCAL. HECHO IMPONIBLE 9

10

I.V.A. Crédito Fiscal – Hecho Imponible.

2 Este impuesto será considerado como las compras del mercado local, debiendo ser ingresado al Libro I.V.A. Compras a nombre de la AFIP. Hecho Imponible: Importación definitiva a consumo [art. 1, inciso c) de la Ley de Impuesto al Valor Agregado]. Art 1 Inc c: Las importaciones definitivas de cosas muebles.

de la Ley de Impuesto al Valor Agregado]. Art 1 Inc c: Las importaciones definitivas de cosas muebles.")

11

SUJETO PASIVO DEL IMPUESTO

3 SUJETO PASIVO DEL IMPUESTO 11

12

Sujeto pasivo del impuesto

3 Sujeto Pasivo del Impuesto: Quien importe a su nombre ya sea por su cuenta o la de un tercero [art. 4 inc c) de la Ley de Impuesto al Valor Agregado]. Art. 4 Inc. c): Importen definitivamente cosas muebles a su nombre, por su cuenta o por cuenta de terceros. Sujeto pasivo del impuesto

de la Ley de Impuesto al Valor Agregado]. Art. 4 Inc. c): Importen definitivamente cosas muebles a su nombre, por su cuenta o por cuenta de terceros. Sujeto pasivo del impuesto.")

13

4 MOMENTO IMPONIBLE 13

14

Momento Imponible 4 Es el momento en que la importación sea definitiva. [art. 5, inc. f) de la Ley de Impuesto al Valor Agregado] es decir al libramiento. No obstante el tributo debe efectivizarse con anterioridad a ese momento. Art. 5 Inc. f): ) En el caso de importaciones, en el momento en que ésta sea definitiva.

de la Ley de Impuesto al Valor Agregado] es decir al libramiento. No obstante el tributo debe efectivizarse con anterioridad a ese momento. Art. 5 Inc. f): ) En el caso de importaciones, en el momento en que ésta sea definitiva.")

15

5 EXENCIONES 15

16

5 Exenciones Efectos de uso personal y del hogar.

Mercaderías que gocen de franquicias por derechos de importación.

17

6 FORMA DE INGRESO 17

18

FORMA DE INGRESO 6 Se liquidará y abonará conjuntamente con los derechos de importación. El importe pagado en concepto de este impuesto constituirá para el importador un crédito fiscal y el eventual saldo favorable que pudiere resultar será del tipo “saldo técnico” (Art. 24 de la Ley del Impuesto al Valor Agregado.). 18

. 18.")

19

PERCEPCION DE IVA E IVA ADICIONAL

7 PERCEPCION DE IVA E IVA ADICIONAL 19

20

PERCEPCION DE IVA E IVA ADICIONAL

7 Esta percepción se calcula sobre la misma base imponible y sobre el mismo tipo de destinación de importación. Deberá ser ingresado en la declaración jurada del mes con las demás retenciones y percepciones sufridas por el importador, y su saldo a favor va a ser de tipo “libre disponibilidad”, lo que le permitirá cancelar otros impuestos. Desde el mes de septiembre de 2012, al no estar más vigente el C.V.D.I., (Certificado de Validación de Datos de Importadores) en todos los casos serán de aplicación las siguientes alícuotas de percepción: RG Nº AFIP 3373/12 (B.O. del 24/08/2012), la que tendrá vigencia a partir del 7 de septiembre de 2012, inclusive. PERCEPCION DE IVA E IVA ADICIONAL

en todos los casos serán de aplicación las siguientes alícuotas de percepción: RG Nº AFIP 3373/12 (B.O. del 24/08/2012), la que tendrá vigencia a partir del 7 de septiembre de 2012, inclusive. PERCEPCION DE IVA E IVA ADICIONAL.")

21

PERCEPCION DE IVA E IVA ADICIONAL

7 Se modifica el Artículo 7º de la Resolución General AFIP Nº 2.937/10 a) Responsables inscriptos en el impuesto al valor agregado: 1.VEINTE POR CIENTO (20%), cuando se trate de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas por la alícuota general dispuesta en el primer párrafo del Art. 28 de la ley del mencionado impuesto. Primer Párrafo del Art. 28: La alícuota del impuesto será del veintiuno por ciento (21 %). PERCEPCION DE IVA E IVA ADICIONAL

Responsables inscriptos en el impuesto al valor agregado: 1.VEINTE POR CIENTO (20%), cuando se trate de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas por la alícuota general dispuesta en el primer párrafo del Art. 28 de la ley del mencionado impuesto. Primer Párrafo del Art. 28: La alícuota del impuesto será del veintiuno por ciento (21 %). PERCEPCION DE IVA E IVA ADICIONAL.")

22

PERCEPCION DE IVA E IVA ADICIONAL

7 2. DIEZ POR CIENTO (10%), en el caso de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas con una alícuota equivalente al (50%) de la establecida en el primer párrafo del Art. 28 de la ley del citado gravamen. Con la reforma, se aplican las alícuotas del 20%, cuando se tribute con la alícuota general del IVA, y del 10% en los casos de alícuota reducida. Siguen vigentes las alícuotas de percepción del 21% y 10.5% en los casos de subfacturación (Valor FOB unitario inferior al 95% de valor criterio definido por la AFIP). RG AFIP Nº 1908/05 (Subfacturación de mercaderías). PERCEPCION DE IVA E IVA ADICIONAL

, en el caso de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas con una alícuota equivalente al (50%) de la establecida en el primer párrafo del Art. 28 de la ley del citado gravamen. Con la reforma, se aplican las alícuotas del 20%, cuando se tribute con la alícuota general del IVA, y del 10% en los casos de alícuota reducida. Siguen vigentes las alícuotas de percepción del 21% y 10.5% en los casos de subfacturación (Valor FOB unitario inferior al 95% de valor criterio definido por la AFIP). RG AFIP Nº 1908/05 (Subfacturación de mercaderías). PERCEPCION DE IVA E IVA ADICIONAL.")

23

8 VALORES CRITERIO 23

24

VALORES CRITERIO 8 Link de Consulta de los Valores Criterio: valoracion/Actuaciones.asp Los valores criterio son administrados por la División Análisis a través del Módulo de Seguimiento de Valor (MOSEVA) conforme las pautas establecidas por la superioridad. Los mismos se establecen para las mercaderías importadas definidas con base en: La posición arancelaria. El origen de la mercadería Fijado un valor criterio, el mismo actúa como un disparador de diversos controles orientados al precio y el valor declarado. Cuando el precio documentado por el importador se encuentra por debajo del valor criterio, se establece para la mercadería un canal de selectividad Rojo Valor. Esto implica: Control físico y documental al momento de la importación. Fiscalización a posteriori.

conforme las pautas establecidas por la superioridad. Los mismos se establecen para las mercaderías importadas definidas con base en: La posición arancelaria. El origen de la mercadería Fijado un valor criterio, el mismo actúa como un disparador de diversos controles orientados al precio y el valor declarado. Cuando el precio documentado por el importador se encuentra por debajo del valor criterio, se establece para la mercadería un canal de selectividad Rojo Valor. Esto implica: Control físico y documental al momento de la importación. Fiscalización a posteriori.")

25

IMPUESTO A LAS GANANCIAS

9 IMPUESTO A LAS GANANCIAS 25

26

Impuesto a las Ganancias

9 RG Nº AFIP 3373/12 (B.O. del 24/08/2012), modifica el Art. Nº 5 de la RG AFIP 2281/07 Las importaciones definitivas de bienes efectuadas por importadores estarán sujetas, a la percepción del impuesto mediante la aplicación de la alícuota del seis (6%) sobre el precio normal definido para la aplicación de los derechos de importación, al que se agregarán todos los tributos a la importación o con motivo de ella y las tasas que pudieran corresponder. De tratarse de la importación definitiva de bienes que tengan como destino el uso o consumo particular del importador, la alícuota a aplicar será del once (11%).

, modifica el Art. Nº 5 de la RG AFIP 2281/07. Las importaciones definitivas de bienes efectuadas por importadores estarán sujetas, a la percepción del impuesto mediante la aplicación de la alícuota del seis (6%) sobre el precio normal definido para la aplicación de los derechos de importación, al que se agregarán todos los tributos a la importación o con motivo de ella y las tasas que pudieran corresponder. De tratarse de la importación definitiva de bienes que tengan como destino el uso o consumo particular del importador, la alícuota a aplicar será del once (11%).")

27

Impuesto a las Ganancias

9 Cuando se trate de destinaciones definitivas de importación para consumo cuyo valor FOB unitario declarado sea inferior al noventa y cinco por ciento (95%) del valor criterio establecido por este Organismo, para las mercaderías comprendidas en la Nomenclatura Común del MERCOSUR (NCM), la percepción se calculará aplicando las siguientes alícuotas: Bienes para uso o consumo del importador once por ciento (11%). Demás operaciones de importación siete (7%). Antes de la reforma, aquellos importadores que tramitaban el CVDI (Certificado de Validación de Datos de Importadores), podían acceder a una alícuota de percepción reducida del 3%. En cambio, quienes no contasen con dicho certificado debía pagar el 6%.

del valor criterio establecido por este Organismo, para las mercaderías comprendidas en la Nomenclatura Común del MERCOSUR (NCM), la percepción se calculará aplicando las siguientes alícuotas: Bienes para uso o consumo del importador once por ciento (11%). Demás operaciones de importación siete (7%). Antes de la reforma, aquellos importadores que tramitaban el CVDI (Certificado de Validación de Datos de Importadores), podían acceder a una alícuota de percepción reducida del 3%. En cambio, quienes no contasen con dicho certificado debía pagar el 6%.")

28

Impuesto a las Ganancias

9 Con las nuevas modificaciones y la consecuente eliminación del CVDI, no se harán distinciones y se aplicará a todos los sujetos la alícuota general del 6% Es dable destacar, que se mantiene la alícuota del 11% por las importaciones definitivas de bienes que tengan como destino el uso o consumo particular del importador. En relación a la subfacturación, sigue vigente la alícuota del 7% cuando el valor unitario FOB sea inferior al 95% del valor criterio establecido por la AFIP, siempre que el bien no sea destinado al uso o consumo particular del importador, en cuyo caso se aplicara la alícuota del 11%.

29

10 INGRESOS BRUTOS 29

30

INGRESOS BRUTOS CIUDAD AUTONOMA DE BUENOS AIRES

10 INGRESOS BRUTOS CIUDAD AUTONOMA DE BUENOS AIRES 30

31

INGRESOS BRUTOS CABA 10 ADMINISTRACIÓN GUBERNAMENTAL DE INGRESOS PÚBLICOS - Resolución N° 942/2012 – Bs As, 11/12/12.Ingresos Brutos. Importación Definitiva. Ciudad Autónoma Buenos Aires. Régimen de percepción sobre importación definitiva a consumo de mercaderías. Se modifica la alícuota de percepción aplicable a las operaciones de importación definitiva a consumo de mercaderías, fijándose esta en 2,5%. Art. 1 - Modifícase la alícuota de percepción aplicable a las operaciones de importación definitiva a consumo de mercaderías fijándola en el 2,5% (dos coma cinco por ciento) sobre el monto establecido en el artículo 92 de la resolución (AGIP) 963/2011. Monto Imponible: Art La percepción se efectuará sobre el valor de las mercaderías ingresadas al país por el cual se las despacha a plaza, incluidos los derechos de importación y excluidos de la base de la percepción el monto de los Impuestos Internos y al Valor Agregado.

sobre el monto establecido en el artículo 92 de la resolución (AGIP) 963/2011. Monto Imponible: Art La percepción se efectuará sobre el valor de las mercaderías ingresadas al país por el cual se las despacha a plaza, incluidos los derechos de importación y excluidos de la base de la percepción el monto de los Impuestos Internos y al Valor Agregado.")

32

ATENCION INGRESOS BRUTOS CABA

10 Atención: En la Ciudad Autónoma de Buenos Aires dicho organismo atiende por los siguientes medios: Internet: Mesa de Ayuda (ISIB): lunes a viernes de 9 a 19 horas, llamando al 147 ó al Correo electrónico:

: lunes a viernes de 9 a 19 horas, llamando al 147 ó al Correo electrónico:")

33

INGRESOS BRUTOS PROVINCIA DE BUENOS AIRES

10 INGRESOS BRUTOS PROVINCIA DE BUENOS AIRES 33

34

INGRESOS BRUTOS BUENOS AIRES

10 AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES Se incrementa al 2,5% la alícuota de percepción del impuesto sobre los ingresos brutos aplicable a las operaciones de importación definitiva para consumo. NOTA: Publicada en el Boletín Oficial de la Provincia de Buenos Aires del 14/01/2013. Resolución N° 67/2012. Buenos Aires, 28 de Diciembre de 2012. Art. 1 - Sustituir el artículo 401 de la disposición normativa serie "B" 1/2004, por el siguiente: "Art A los fines de la liquidación de la percepción, se aplicará sobre el monto determinado de conformidad a lo establecido en el artículo precedente, la alícuota del dos con cinco por ciento (2,5%)".

.")

35

11 TASA DE ESTADISTICA 35

36

TASA DE ESTADISTICA 11 Con el fin de contribuir al financiamiento de las actividades aduaneras vinculadas con la registración, computo y sistematización de la información de importación y exportación y contar con las estadísticas de comercio exterior en forma ágil y rápida, se fija por el Decreto Nº 37/98 (B.O del 16/01/98) la tasa de estadística en un cincuenta centésimos por ciento (0.50%) a partir del 09/01/98.

la tasa de estadística en un cincuenta centésimos por ciento (0.50%) a partir del 09/01/98.")

37

TASA DE ESTADISTICA NORMAS APLICABLES

11 TASA DE ESTADISTICA NORMAS APLICABLES 37

38

NORMAS APLICABLES 11 Ley Nº , art. 761 C.A. a art. 766 C.A. modificado por Ley Nº , artículo 35 de la Ley Nº , reglamentado por el Decreto Nº 101/85, Decreto Nº 389/95, Decreto Nº 37/98, Decreto Nº 108/99 y Decreto Nº 690/02 .Res. MEOSP Nº 441/97 Exime del pago de la tasa a la importación de obras de arte en determinadas condiciones. RG 232/96 y 270/97 del Ministerio de Economía de Obras y Servicios Públicos.

39

TASA DE ESTADISTICA EXCEPCIONES

11 TASA DE ESTADISTICA EXCEPCIONES 39

40

EXCEPCIONES 11 Las mercaderías que se exporten en forma suspensiva o definitiva para consumo a cualquier destino. Las mercaderías originarias de los Estados Parte del Mercado Común del Sur (MERCOSUR). Las mercaderías que se importen bajo el Régimen de Importación Temporaria previsto en el Decreto Nº 1001/82, la Res. MEOSP Nº 72/92 y su modificatoria Res. MEOSP Nº 477/93. Por Resoluciones Nros. 232/96 y 270/97 del Ministerio de Obras y Servicios Públicos se informa que la exención de la tasa de estadística comprende a todos los productos que cumplan con la condición de origen Chile y Bolivia independientemente del margen de preferencia.

. Las mercaderías que se importen bajo el Régimen de Importación Temporaria previsto en el Decreto Nº 1001/82, la Res. MEOSP Nº 72/92 y su modificatoria Res. MEOSP Nº 477/93. Por Resoluciones Nros. 232/96 y 270/97 del Ministerio de Obras y Servicios Públicos se informa que la exención de la tasa de estadística comprende a todos los productos que cumplan con la condición de origen Chile y Bolivia independientemente del margen de preferencia.")

41

TASA DE ESTADISTICA ESCALA

11 TASA DE ESTADISTICA ESCALA 41

42

ESCALA El decreto Nº 108/99, vigente a partir del 30 de mayo de 1999, estableció la siguiente escala de importes de la tasa de estadística. Base imponible Monto máximo a percibir en concepto de tasa de estadística.

43

TASA DE COMPROBACION EN DESTINO

12 TASA DE COMPROBACION EN DESTINO 43

44

Tasa de Comprobación en Destino

12 Las mercaderías que comprende la Nomenclatura Común del MERCOSUR que fueren objeto de beneficio tributario, con dispensa total o parcial, en razón de su uso, aplicación o destino, están comprendidas en la presente tasa. Cuando corresponda la intervención de otros organismos, le queda reservado a la Dirección General de Aduanas (DGA) los controles que estime necesario, sin que ello implique el pago de la tasa por comprobación de destino. La importación para consumo respecto de la cual el servicio aduanero prestare un servicio de control en plaza para comprobar que se cumplen las obligaciones que hubieren condicionado los beneficios otorgados a tal importación, está gravada con una tasa ad valorem por tal concepto.

los controles que estime necesario, sin que ello implique el pago de la tasa por comprobación de destino. La importación para consumo respecto de la cual el servicio aduanero prestare un servicio de control en plaza para comprobar que se cumplen las obligaciones que hubieren condicionado los beneficios otorgados a tal importación, está gravada con una tasa ad valorem por tal concepto.")

45

Tasa de Comprobación en Destino

12 La base imponible es el valor en aduana de las mercaderías que se tratare. Dicho valor es el definido a los efectos de liquidar el derecho de importación. La alícuota no podrá exceder del 2%. El Ministerio de Economía y Obras y Servicios Públicos está facultado para modificar la alícuota y para otorgar exenciones totales o parciales ya sean sectoriales o individuales.

46

TASA DE COMPROBACION EN DESTINO

12 TASA DE COMPROBACION EN DESTINO NORMATIVA APLICABLE 46

47

Normativa Aplicable 12 Ley Nº 22.415, arts. 767 C.A. a art. 772 C.A.

Regímenes que están alcanzados por la tasa de comprobación de destino, donde al momento de presentar la destinación de importación definitiva, las mercaderías comprendidas en el régimen que se indican, deben haber cumplido previamente con los recaudos que exige la (DGA) en cuanto a los controles del destino de la mercadería: Empresas que se acogieron al régimen de promoción minera (Ley Nº , art. 21 y Res. MEOSP Nº 1325/97); Res. SICM Nº 181/99 y Disposición SSI Nº 103/99, bienes denominados vehículos especiales comprendidos en el Decreto Nº 682/99. Asociaciones e instituciones comprendidas en el inciso f) del artículo 20 de la ley de impuesto a las ganancias (Res. MEOSP Nº 953/99). Inst. Gral. DGA Nº 28/98 deja sin efecto un formulario en destinaciones SIM. Res. Gral. AFIP Nº 2193/07 Normas relativas al Régimen de Comprobación de Destino. Se deja sin efecto la Res. ANA Nº 5108/80.

en cuanto a los controles del destino de la mercadería: Empresas que se acogieron al régimen de promoción minera (Ley Nº , art. 21 y Res. MEOSP Nº 1325/97); Res. SICM Nº 181/99 y Disposición SSI Nº 103/99, bienes denominados vehículos especiales comprendidos en el Decreto Nº 682/99. Asociaciones e instituciones comprendidas en el inciso f) del artículo 20 de la ley de impuesto a las ganancias (Res. MEOSP Nº 953/99). Inst. Gral. DGA Nº 28/98 deja sin efecto un formulario en destinaciones SIM. Res. Gral. AFIP Nº 2193/07 Normas relativas al Régimen de Comprobación de Destino. Se deja sin efecto la Res. ANA Nº 5108/80.")

48

TASA DE SERVICIOS EXTRAORDINARIOS

13 48

49

Tasa de Servicios Extraordinarios

13 Es una tasa que se paga cuando la operatoria se realiza fuera del horario habitual de la aduana. Esta tasa, se encuentra normada en el Código Aduanero (Ley ) en los artículos 773 y 774. El primer párrafo del art. 773 del C.A. establece que las operaciones y demás actos sujetos a control aduanero, cuya realización se autorizare en horas inhábiles, están gravados con una tasa cuyo importe debe guardar relación con la retribución de los servicios extraordinarios que el servicio aduanero debiere abonar a los agentes que se afectaren al control de dichos actos. 49

en los artículos 773 y 774. El primer párrafo del art. 773 del C.A. establece que las operaciones y demás actos sujetos a control aduanero, cuya realización se autorizare en horas inhábiles, están gravados con una tasa cuyo importe debe guardar relación con la retribución de los servicios extraordinarios que el servicio aduanero debiere abonar a los agentes que se afectaren al control de dichos actos. 49.")

50

Tasa de Servicios Extraordinarios

13 Asimismo en el Artículo 774 del Código Aduanero se faculta a la Administración Nacional de Aduanas para fijar y modificar la tasa de servicios extraordinarios. Exenciones: Quedan exentos de la aplicación de la tasa de servicios extraordinarios el tránsito vecinal y de turistas de cualquier origen que se realicen en horas y días inhábiles por los puertos y pasos internacionales. 50

51

14 IMPUESTOS INTERNOS 51

52

14 Las importaciones se encuentran alcanzadas por los impuestos al valor agregado e internos. IMPORTACIONES

53

14 HECHO IMPONIBLE 53

54

14 Importación definitiva a consumo de los bienes gravados con este impuesto. La venta en el mercado interno conformará un nuevo momento imponible, el importe pagado con motivo de la importación configurara un pago a cuenta de lo que corresponda ingresar por la primera venta en el mercado interno. En el caso que el importe pagado sea mayor al que corresponda ingresar con motivo de la venta en el mercado interno, el pago efectuado no generará un saldo a favor del importador, razón por la cual, esté deberá imputarlo como un costo. HECHO IMPONIBLE

55

14 Es dable destacar que las alícuotas se aplican sobre el precio neto de venta que resulte de la factura o documento equivalente. Se define como precio neto de venta a aquel que resulte después de deducir: Bonificaciones y descuentos en efectivo. Intereses por financiación del precio neto de venta. Débito fiscal del impuesto al valor agregado que le corresponde al enajenante como contribuyente de derecho. También es deducible el importe correspondiente a las mercaderías gravadas devueltas por los adquirentes. HECHO IMPONIBLE

56

14 Dichos conceptos deben reunir las siguientes características:

Que correspondan en forma directa a las ventas gravadas. Que figuren discriminados en la respectivas factura, salvo en el caso del impuesto al valor agregado. Que estén debidamente contabilizados. HECHO IMPONIBLE

57

14 MOMENTO IMPONIBLE 57

58

Es el momento del despacho a plaza

Es el momento del despacho a plaza. No obstante, el tributo debe efectivizarse con anterioridad a ese momento. MOMENTO IMPONIBLE

59

14 BASE IMPONIBLE 59

60

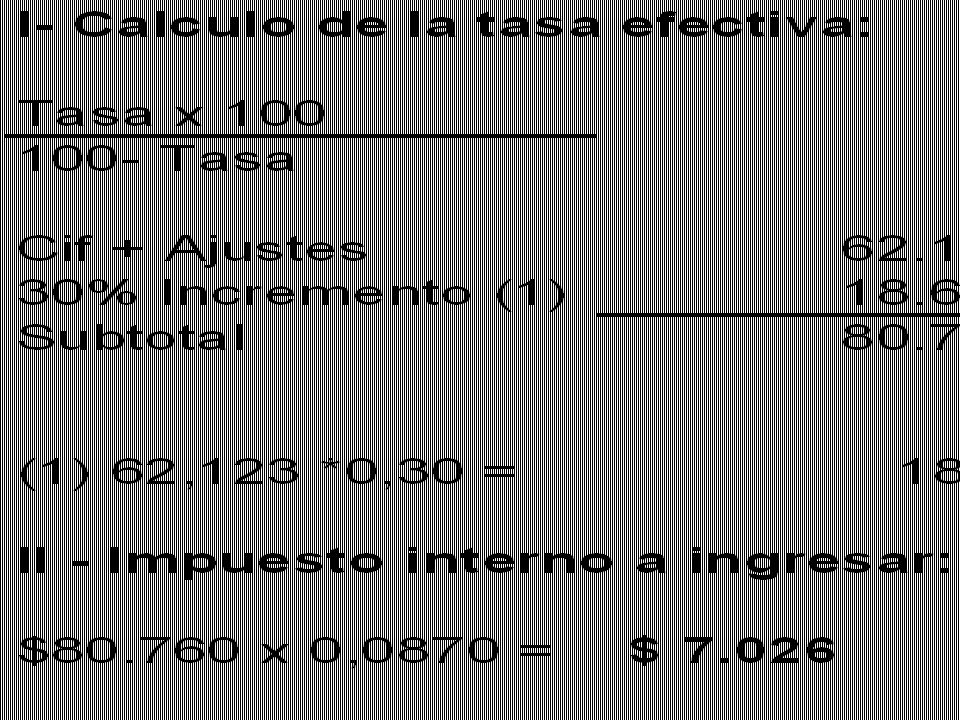

BI Impuesto Interno = BI IVA x 1.30 x (1+ TE) 100 TE = 100 x TN

BASE IMPONIBLE Se calcula a partir de la misma base que la establecida para el impuesto al valor agregado, a la que se adiciona el importe del propio impuesto y, a todo esto se lo incrementa en un (30%). BI Impuesto Interno = BI IVA x 1.30 x (1+ TE) 100 TE = 100 x TN 100 – TN Donde: BI: Base Imponible. TE: Tasa efectiva. TN: Tasa Nominal.

. BI Impuesto Interno = BI IVA x 1.30 x (1+ TE) 100. TE = 100 x TN. 100 – TN. Donde: BI: Base Imponible. TE: Tasa efectiva. TN: Tasa Nominal.")

61

EJERCICIOS

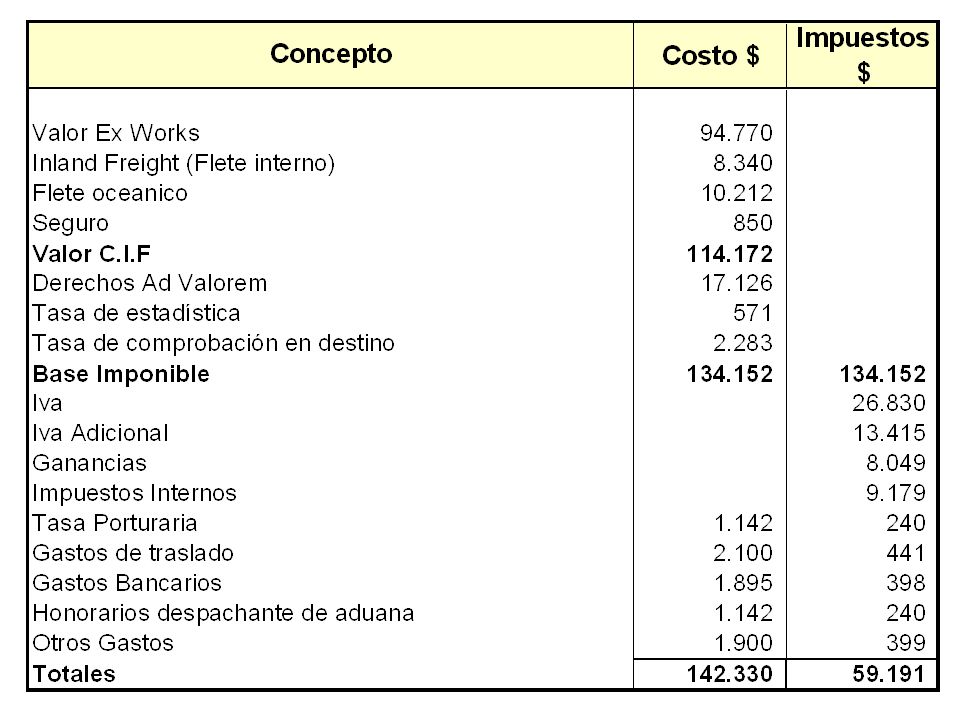

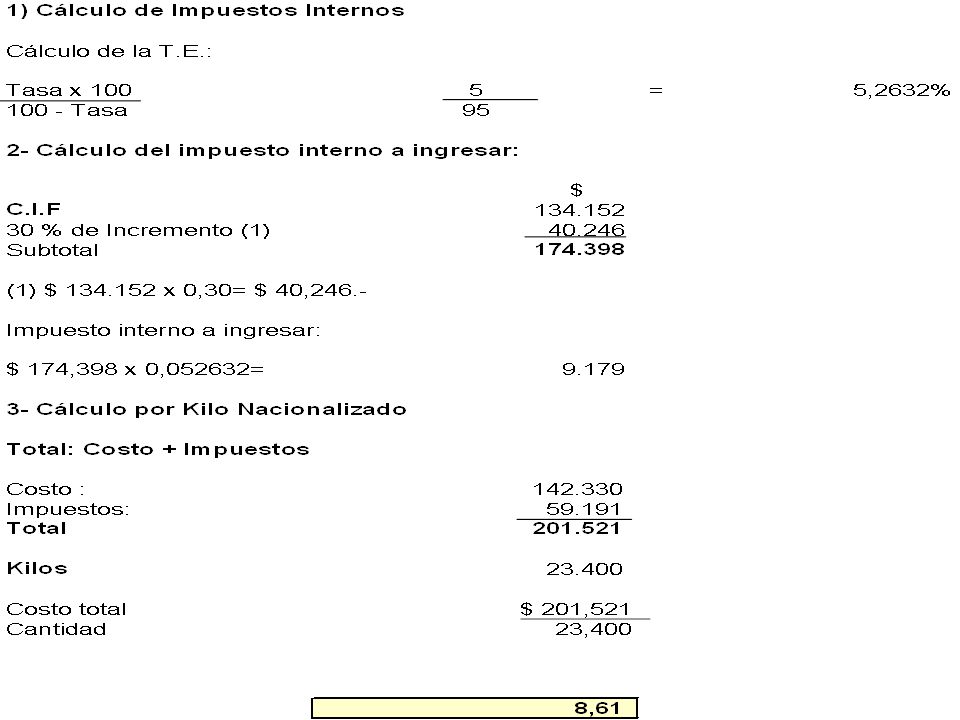

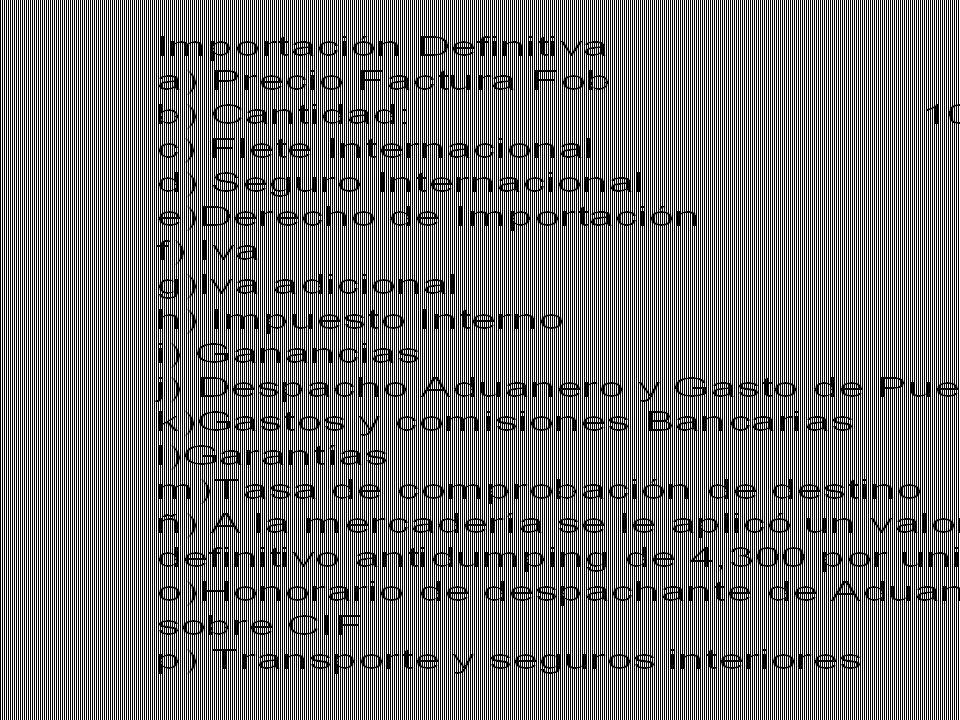

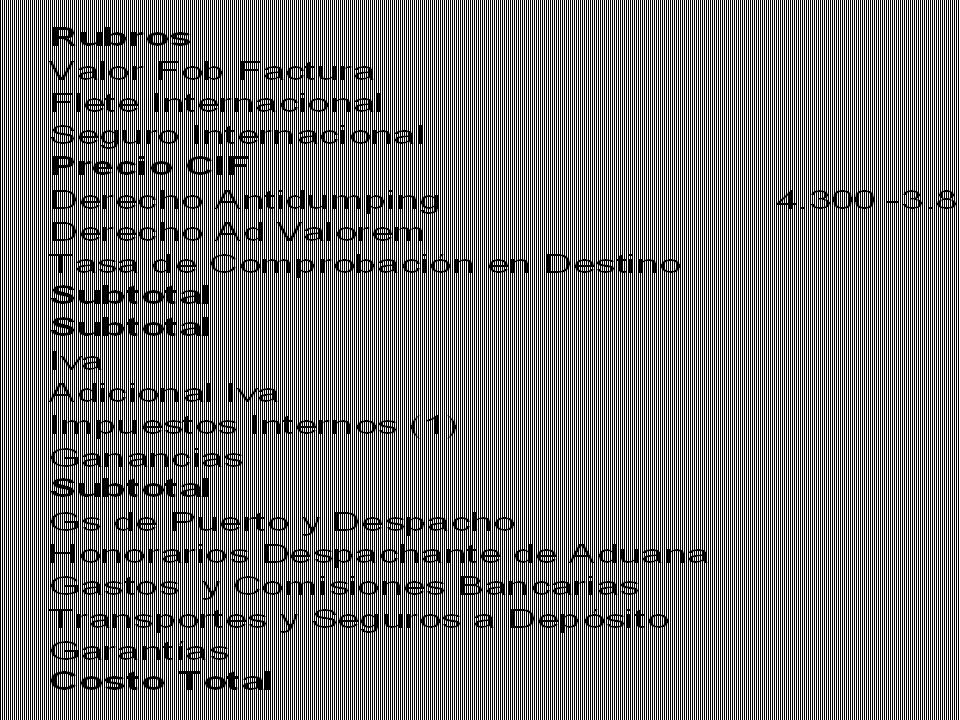

62

COSTOS DE IMPORTACION

63

Calculo del Costo de Importación

66

DUMPING Y APLICACIÓN DE DERECHOS ANTIDUMPING

70

IMPORTACION SIMPLIFICADA

71

Contenido Fuente. 1 Ámbito Geográfico. 2 Objetivo. 3

Documentación Operativa. Requisitos. 4 Valores mínimos por mes y por operación. 5 Otros Requisitos. 6 Normas de Integración del Sobre Contenedor OM 2133 7 Carga de la Declaración 8

72

Fuente Decreto Nº 161/1999. Régimen Simplificado Opcional de Importación Definitiva. RG Nº 501/1999 (A.F.I.P.). Régimen Simplificado de Importación. RG Nº 503/1999 (A.F.I.P.). Aprobar el Procedimiento referido al Registro de Destinaciones Simplificadas de Importación contempladas en el Decreto Nro. 161/99. 1

. Aprobar el Procedimiento referido al Registro de Destinaciones Simplificadas de Importación contempladas en el Decreto Nro. 161/")

73

2 ÁMBITO GEOGRÁFICO Todas las Aduanas de Registro.

Todos los Países de Origen y Procedencia. 73

74

3 OBJETIVOS Desalentar la realización de operaciones marginales.

Propender al desarrollo económico regional. Desalentar la realización de operaciones marginales.

75

DOCUMENTACION OPERATIVA

4 Factura Comercial original. Documento de Transporte original. Certificado de Origen, en su caso. Copia del Documento Aduanero de Exportación, en caso de procedencia de Zonas Francas. Declaración de Valor. Certificado de Inspección Preembarque, de corresponder.

76

4 Requisitos 76

77

4 Requisitos IMPORTADOR INSCRIPTO Y HABILITADO. 77

78

INSCRIPCION IMPORTADOR - EXPORTADOR

79

INSCRIPCION IMPORTADOR – EXPORTADOR - (RG 2570-09)

Formulario de DDJJ 420/R, accediendo a través del servicio con clave fiscal “Sistema Registral” > “Registros Especiales”, con nivel mínimo de seguridad 3 con la opción “Inicio”. El mismo deberá ser enviado electrónicamente, donde el sistema generará el correspondiente acuse de recibo como constancia de la presentación efectuada. Luego deberá presentarse en cualquier dependencia de la DGA dentro de los 30 días corridos para realizar cumplir con los siguientes requisitos: Registración de datos biométricos (registración digital de firma, huella dactilar, foto y escaneo de DNI) Presentación de Documentación Complementaria: Certificados de Antecedentes expedidos por autoridad policial. Para las personas jurídicas el requisito se extiende a sus directores, administradores o socios ilimitadamente responsables.

Presentación de Documentación Complementaria: Certificados de Antecedentes expedidos por autoridad policial. Para las personas jurídicas el requisito se extiende a sus directores, administradores o socios ilimitadamente responsables.")

80

INSCRIPCION IMPORTADOR - EXPORTADOR

Las fotocopias de la documentación respaldatoria que corresponda adjuntar a las presentaciones que efectúen las personas físicas o representantes legales de personas físicas o jurídicas, deberán encontrarse certificadas por escribano público y colegio respectivo jurisdiccional. Dicha presentación podrá ser realizada por terceras personas, debidamente autorizadas a través del formulario de DDJJ Nº 3283 suscripto por el responsable que solicite la inscripción, debiendo contar con la firma certificada por escribano público, o en su defecto podrá ser firmado en presencia de un funcionario de AFIP, que actuará como autoridad certificante. INSCRIPCION IMPORTADOR - EXPORTADOR

81

INSCRIPCION IMPORTADOR - EXPORTADOR

De tratarse de documentos de identidad de personas físicas, los mismos serán escaneados y no se requerirán fotocopias certificadas de ellos. Para confirmar el alta, el contribuyente deberá enviar nuevamente el formulario de declaración jurada Nº 420/R, seleccionando la opción "Alta", dentro de los 30 días corridos de presentado dicho formulario. En ese momento, el sistema emitirá la Declaración Jurada informática del Art. 94 de la Ley El sistema efectuará la revisión completa del cumplimiento de todos los requisitos y emitirá según corresponda: La constancia de aceptación, registrando el alta del solicitante en el "Registro Especial". Un aviso con los motivos / requisitos faltantes por los que el trámite no ha sido aceptado.

82

INSCRIPCION IMPORTADOR - EXPORTADOR

Para las personas jurídicas, tener declarados los socios y los integrantes de los órganos de administración y fiscalización, en ejercicio, según el tipo societario de que se trate. Para lo cual, en el manual del usuario del aplicativo Módulo de Inscripción de Personas Jurídicas se establecen las autoridades mínimas a informar para cada tipo societario, ejemplo: en el caso de una SA deberá tener informado como mínimo un Presidente y dos accionistas; en caso de ser una S.R.L., un Gerente y dos socios. Para visualizar cómo están informados actualmente, deberá ingresar en: SISTEMA REGISTRAL-CONSULTA- DATOS DEL CONTRIBUYENTE - MÁS INFORMACIÓN - RELACIONES CON OTRAS CUITS - RELACIONES CON OTRAS CUITS.

83

Valores Límites por mes y por Operación

5 Por Mes: Cuatro operaciones por mes. Por Operación: Que la Factura Comercial cumpla con los requisitos de la normativa vigente y que su valor no supere los tres mil dólares (U$S 3.000) estadounidenses.

estadounidenses.")

84

6 OTROS REQUISITOS Que la mercadería sea nueva, sin uso.

QUE LA IMPORTACIÓN DE LAS MERCADERÍAS NO SE ENCUENTRE: Sujeta a prohibiciones. Sujeta a la afectación de cupos. Sujeta a la intervención de terceros Organismos. Que no se encuentre amparada por regímenes que determinen beneficios tributarios o excepción a la aplicación de prohibiciones. Que el documento de transporte esté consignado al documentante y no tenga defectos que lo invaliden. Que el Certificado de Inspección Preembarque (de corresponder) no tenga discrepancias.

no tenga discrepancias.")

85

OTROS REQUISITOS 6 El interesado procederá a suscribir toda la documentación, incluyendo el sobre contenedor. El verificador certificará que las firmas fueron puestas en su presencia en el OM2133 con cargo fecha y hora. La firma suscrita en estas condiciones implica: La solicitud de acogimiento al presente. La conformidad sin reservas respecto a la apertura de los bultos y toda otra diligencia asociada a la verificación de las mercaderías a efectuar por el servicio aduanero.

86

NORMAS DE INTEGRACION DEL SOBRE CONTENEDOR

7 ADUANA: Aduana de registro de la operación. DESTINACION N°: Identificador de la Declaración Detallada. CANAL SELECTIVO: El asignado por el sistema. DATOS DEL DOCUMENTANTE IMPORTADOR/EXPORTADOR Y DESPACHANTE: Completarán todos los datos personales tal como figuren en el registro aduanero. N° o NOMBRE DEL MEDIO: El que corresponda según sea la vía. FECHA DE ENTRADA: Del medio transportador. REGISTRO: N° identificador del manifiesto. GIRO: Dársena o plazoleta, según sea, marítimo o terrestre. 86

87

Elementos de la carpeta

7 Se seleccionará con una "x" la documentación complementaria que acompaña a la Declaración en el sobre. La UTVV al recibir el sobre intervendrá el mismo como constancia de recepción. Luego de completar los datos del documentante firmará el sobre contenedor haciéndose responsable de los datos declarados. En lo que resta del sobre se realizarán todas las intervenciones aduaneras correspondientes. Elementos de la carpeta

88

CARGA DE LA DECLARACIÓN

8 CARGA DE LA DECLARACIÓN Las declaraciones serán ingresadas al (SIM) Sistema Informático María por un funcionario aduanero. El funcionario aduanero actuante deberá firmar la impresión de la declaración aduanera, indicando su nombre y legajo. 88

Sistema Informático María por un funcionario aduanero. El funcionario aduanero actuante deberá firmar la impresión de la declaración aduanera, indicando su nombre y legajo. 88.")

89

EXPORTACION SIMPLIFICADA

90

Contenido Fuente. 1 Objetivos. 2 Valor Máximo Permitido. 3 Beneficios.

4 Aduanas de Registro. 5 Inhabilitados 6 Inscripción. Requisitos. 7 Mercaderías. 8 Documentación Operativa. 9 Factura permiso de Exportación Simplificada. 10

91

Contenido Operatoria. 11 12 Formulario Contenedor – OM 2133

92

FUENTE 1 Los decretos Nros 855/97, 298/2000, 350/2000 y 684/2002 y las RG Nros 13/97, 26/97, 42/97, 166/98, 302/98, 631/99, 686,99, 1281/02 y 1696/04 de la Administración Federal de Ingresos Públicos, reglamentan el régimen de exportación simplificada.

93

2 OBJETIVOS Los objetivos de la exportación simplificada son:

1 - Propender al desarrollo económico regional. 2 - Desalentar la realización de operaciones marginales. 3 – Constituir un instrumento apto para expandir las exportaciones y estimular la actividad económica del País.

94

VALOR MÁXIMO PERMITIDO

3 Al amparo de este régimen, el valor F.O.B, F.O.R o F.O.T de cada operación no debe superar la suma de tres mil quinientos dólares (u$s ). A su vez, las operaciones de venta mensuales no deben superar la suma de setenta mil dólares (u$s ) en sus valores F.O.B [(Free on boar name of shipment (Franco a bordo)], F.O.R [Free on Rail (Franco sobre vagón)] o F.O.T [Free on Truck, (Franco sobre camión)], aún cuando las operaciones se realicen por más de una aduana.

. A su vez, las operaciones de venta mensuales no deben superar la suma de setenta mil dólares (u$s ) en sus valores F.O.B [(Free on boar name of shipment (Franco a bordo)], F.O.R [Free on Rail (Franco sobre vagón)] o F.O.T [Free on Truck, (Franco sobre camión)], aún cuando las operaciones se realicen por más de una aduana.")

95

4 La exportación simplificada posee los siguientes beneficios: Permite prescindir de despachante de aduana. Permite prescindir de transporte con habilitación internacional utilizando transporte propio [hasta mil quinientos kilos (1.500 Kg.)], evitando así la intervención del agente de transporte aduanero. Permite facturar sin impuestos (impuesto al valor agregado e impuesto sobre los ingresos brutos.). BENEFICIOS

], evitando así la intervención del agente de transporte aduanero. Permite facturar sin impuestos (impuesto al valor agregado e impuesto sobre los ingresos brutos.). BENEFICIOS.")

96

ADUANAS DE REGISTRO 5 Pueden optar por este régimen las personas de existencia visible o ideal, que desarrollen sus actividades industriales y/o comerciales y posean sus establecimientos dentro de la jurisdicción de las aduanas de Clorinda (Provincia de Formosa), La Quiaca (Provincia de Jujuy), Posadas e Iguazú (Provincia de Misiones.).

, La Quiaca (Provincia de Jujuy), Posadas e Iguazú (Provincia de Misiones.).")

97

6 INHABILITADOS No podrán acceder al presente régimen quienes posean antecedentes penales o contravencionales a las normas que regulan las exportaciones e importaciones, o se encontraran comprendidos en denuncias formuladas o querellas iniciadas por la AFIP. 97

98

INSCRIPCION REQUISITOS

7 Los requisitos de inscripción en el régimen de exportación simplificada son: Estar inscripto en el Registro de Importadores y Exportadores de la Dirección General de Aduanas. Exhibir la constancia de la Clave Única de Identificación Tributaria (C.U.I.T) o la copia autenticada por escribano público. Revestir el carácter de responsable inscripto en el impuesto al valor agregado o de inscrito en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Declarar domicilio comercial o industrial adjuntando constancia emitida por la autoridad habilitante del establecimiento. Personería para la representación, en su caso. Publicación de la inscripción en el Boletín Oficial de la Aduana.

o la copia autenticada por escribano público. Revestir el carácter de responsable inscripto en el impuesto al valor agregado o de inscrito en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Declarar domicilio comercial o industrial adjuntando constancia emitida por la autoridad habilitante del establecimiento. Personería para la representación, en su caso. Publicación de la inscripción en el Boletín Oficial de la Aduana.")

99

8 MERCADERIAS Deben ser nuevas, sin uso y de industria Argentina.

No deben estar afectadas a cupos y prohibiciones. No estar sujetas al pago de derechos de exportación. 99

100

DOCUMENTACION OPERATIVA

9 Las operaciones serán documentadas mediante la factura permiso de exportación simplificada, numeradas y con un código distinto al asignado a las operaciones de mercado interno, las que realizan otras sucursales y las operaciones de exportación tradicional y por cuadriplicado. Las facturas deberán estar intervenidas al dorso por la aduana y tendrán el siguiente destino: Original para el importador. Duplicado para el exportador. Tercera y cuarta copia quedan para la Administración Nacional de Aduanas.

101

DOCUMENTACION OPERATIVA

9 DOCUMENTACION OPERATIVA Asimismo, deberán emitirse los siguientes documentos. Certificado de origen, a fin de ser exceptuadas del arancel externo común. Remito y/o lista de romaneo (opcional). Declaración Jurada sobre el estado de las mercaderías. Certificados de Intervención. En el campo de Certificación de Datos y Elementos Constitutivos del sobre Contenedor (O.M. 2133) deberá constar la fecha y firma del exportador. La firma suscripta en estas condiciones implica: La solicitud de acogimiento al presente régimen. La conformidad sin reservas respecto a la apertura de los bultos y toda diligencia asociada a la verificación de las mercaderías a efectuar por el servicio aduanero.

. Declaración Jurada sobre el estado de las mercaderías. Certificados de Intervención. En el campo de Certificación de Datos y Elementos Constitutivos del sobre Contenedor (O.M. 2133) deberá constar la fecha y firma del exportador. La firma suscripta en estas condiciones implica: La solicitud de acogimiento al presente régimen. La conformidad sin reservas respecto a la apertura de los bultos y toda diligencia asociada a la verificación de las mercaderías a efectuar por el servicio aduanero.")

102

FACTURA PERMISO DE EXPORTACION SIMPLIFICADA

10 A continuación, presentamos un modelo de factura de permiso de exportación simplificada (Decreto Nº 855/97)

")

103

FACTURA PERMISO DE EXPORTACION SIMPLIFICADA

10 En oportunidad de confeccionarse la factura permiso de exportación simplificada, se deberá tener en cuenta lo siguiente: Firma del responsable de la empresa: Se deberá aclarar el apellido y nombres y carácter que inviste, que deberá consignarse luego del detalle de la mercadería en el campo previsto para su descripción. La factura debe detallar la descripción del bien vendido, indicando la cantidad y la unidad de medida empleada, indicando la especie, calidad, marca, número de serie, y demás datos que identifican la mercadería. Es dable destacar la importancia de consignar la posición arancelaria de la mercadería. El precio unitario de los bienes y el precio total F.O.B o equivalente no deben contener el impuesto al valor agregado.

104

11 OPERATORIA En la exportación simplificada el vendedor acompaña la mercadería hasta el momento de la salida del país. El exportador una vez finalizada la operación, deberá realizar el ingreso de divisas correspondiente, de acuerdo a los plazos establecidos según el producto. El comprador debe acreditar residencia en el exterior. El vendedor afronta el gasto de embalaje básico, embalajes extras acarreo y seguros hasta el lugar de embarque. El vendedor entrega al comprador la mercadería junto con el original del triplicado y el cuadriplicado de la factura, y con los certificados de las intervenciones correspondientes, a los efectos de que el adquirente los presente ante la aduana en el momento de la exportación. Para las operaciones contempladas por el régimen, las autoridades asignan un verificador. El funcionario que carga la información en el Sistema informático María debe tener la categoría de verificador.

105

11 OPERATORIA El verificador procederá a la apertura y verificación de los bultos en presencia del interesado, indicando en el sobre contenedor cualquier constancia que estime conveniente. Finalizada la verificación de las mercaderías, el agente designado a ese efecto procederá en los puestos de trabajo habilitados a registrar la destinación de Exportación Simplificada. Posteriormente, se procederá al libramiento de la mercadería, el Servicio Aduanero extiende el cumplido documental y entrega el original de la factura intervenido. Las exportaciones que se realicen a Extrazona (extramercosur) gozarán de los reintegros, reembolso o cualquier otro estímulo aduanero que le pudiera corresponder a las mercaderías, mientras que las destinadas a Intrazona implicará la renuncia irrevocable a solicitar dichos beneficios.

gozarán de los reintegros, reembolso o cualquier otro estímulo aduanero que le pudiera corresponder a las mercaderías, mientras que las destinadas a Intrazona implicará la renuncia irrevocable a solicitar dichos beneficios.")

106

FORMULARIO SOBRE CONTENEDOR OM 2133

12

107

FORMULARIO SOBRE CONTENEDOR OM 2133

12

108

RG AFIP 3417/12 Ventanilla Única de Comercio Exterior. Pagos al exterior de determinadas operaciones efectuadas por residentes en el país. "Declaración Anticipada de Pagos al Exterior (DAPE)".

.")

109

VENTANILLA UNICA DE COMERCIO EXTERIOR

Con fecha 19/12 la AFIP emitió la RG Nº 3.417, la cual es complementaria de las Resoluciones y que implementaron la DJAI y "DJAS y con vigencia a partir del 1/02/13 inclusive. Operaciones alcanzadas por la nueva obligación Comercio Exterior • Pago de deudas financieras al exterior originadas en compras de mercancías no ingresadas al país y vendidas a terceros países. Pago de deudas • Pago de intereses al exterior por deudas. VENTANILLA UNICA DE COMERCIO EXTERIOR

110

VENTANILLA UNICA DE COMERCIO EXTERIOR

Giro de utilidades • Utilidades y dividendos pagados al exterior. Operaciones de Courier. Todas las operaciones vinculadas con pagos derivados del régimen de courier, es decir, envío o recepción por vía aérea de mercancías cuyo peso no supere los 50 kilogramos. VENTANILLA UNICA DE COMERCIO EXTERIOR

111

VENTANILLA UNICA DE COMERCIO EXTERIOR

Subregímenes de importación: • DIS1 - Destinación de Importación Simplificada s/ Doc. • DIS4 - Destinación de Importación Simplificada • DIS5 - Destinación de Importación Simplificada DAP • IC81 - Importación a Consumo de Importación Temp. C/ Transf. • IC83 - Importación a Consumo de Importación Temp. S/ Transf. Es dable destacar, que los subregímenes DIS 1 – DIS 4 y DIS 5 no se encuentran alcanzados por la Declaración Jurada Anticipada de Importación (DJAI) Cada envío se denominará "Declaración Anticipada de Pagos al Exterior" ("DAPE"), y se le asignará un número de identificación y será puesta a disposición de los organismos que adhieran al mecanismo. Dicho número será requerido por los bancos. VENTANILLA UNICA DE COMERCIO EXTERIOR

Cada envío se denominará Declaración Anticipada de Pagos al Exterior ( DAPE ), y se le asignará un número de identificación y será puesta a disposición de los organismos que adhieran al mecanismo. Dicho número será requerido por los bancos. VENTANILLA UNICA DE COMERCIO EXTERIOR.")

112

VENTANILLA UNICA DE COMERCIO EXTERIOR

El número de identificación de la "DECLARACION ANTICIPADA DE PAGOS AL EXTERIOR (DAPE)" deberá ser informado y registrado en el Sistema de Control de Operaciones Cambiarias. A la fecha el BCRA no ha emitido una norma cambiaria reglamentando la aplicación de este sistema. VENTANILLA UNICA DE COMERCIO EXTERIOR

deberá ser informado y registrado en el Sistema de Control de Operaciones Cambiarias. A la fecha el BCRA no ha emitido una norma cambiaria reglamentando la aplicación de este sistema. VENTANILLA UNICA DE COMERCIO EXTERIOR.")

113

Incorpórese como punto 4

Incorpórese como punto 4. del Apartado A) OPERACIONES ALCANZADAS, el siguiente: Alquiler de maquinarias, herramientas y otros bienes muebles con opción de compra. CODIGO BCRA DESCRIPCION: 651 Alquiler de maquinarias, herramientas y otros bienes muebles RG AFIP Nº 3441 – BO

OPERACIONES ALCANZADAS, el siguiente: Alquiler de maquinarias, herramientas y otros bienes muebles con opción de compra. CODIGO BCRA DESCRIPCION: 651 Alquiler de maquinarias, herramientas y otros bienes muebles. RG AFIP Nº 3441 – BO")

114

SERVICIO A HABILITAR Los sujetos obligados mediante transferencia electrónica de datos a través del servicio denominado DECLARACION ANTICIPADA DE PAGOS AL EXTERIOR (DAPE), habilitado en el sitio web institucional del Fisco. (El servicio nos asignará un número de identificación. Tendremos que subir cierta documentación en formato PDF, de acuerdo al caso.

, habilitado en el sitio web institucional del Fisco. (El servicio nos asignará un número de identificación. Tendremos que subir cierta documentación en formato PDF, de acuerdo al caso.")

115

DATOS A REGISTRAR EN LA “DECLARACION ANTICIPADA DE PAGOS AL EXTERIOR (DAPE) RG AFIP Nº 3417

RG AFIP Nº 3417")

116

SUBREGIMENES DE IMPORTACION / REGIMEN DE COURIER

1. Fecha de la operación. 2. Monto total a pagar y tipo de divisa. 3. Número de factura o documento equivalente. 4. Valor FOB y divisa correspondiente. 5. Posición Arancelaria SIM. 6. Tipo y cantidad de unidades de comercialización. 7. Estado de la mercadería. 8. País de origen. 9. País de procedencia. 10. Modalidad de pago. 11. Identificación del proveedor. 12. En el caso de Régimen de Courier: Prestador del servicio.

117

DOCUMENTACION A APORTAR EN ARCHIVO “.PDF”

118

SUBREGIMENES DE IMPORTACION

Factura/s del proveedor del exterior. De no poseerla, nota de pedido, orden de compra o documento similar.

119

INFORMACION A SUMINISTRAR CUANDO SE REQUIERAN DATOS DE SUJETOS NO RESIDENTES, SEGUN LA NORMATIVA DEL IMPUESTO A LAS GANANCIAS 119

120

PERSONAS FISICAS 1. Apellido y nombres.

2. Documento Nacional de identidad / Pasaporte. 3. Nacionalidad. 4. Domicilio actual en el exterior. 5. Lugar de nacimiento. 6. Fecha de nacimiento. 7. Número de identificación tributaria en el país de residencia tributaria (NIF). 8. País de residencia tributaria. 9. Clave de Identificación (C.D.I.), de corresponder

. 8. País de residencia tributaria. 9. Clave de Identificación (C.D.I.), de corresponder.")

121

PERSONAS JURIDICAS 1. Razón social o denominación. 2. Tipo de entidad.

3. Domicilio actual en el exterior. 4. Fecha de constitución. 5. Lugar de constitución. 6. Número de identificación tributaria en el país de residencia tributaria (NIF). 7. País de residencia tributaria. 8. Clave de Identificación (C.D.I.), de corresponder.

. 7. País de residencia tributaria. 8. Clave de Identificación (C.D.I.), de corresponder.")

122

MUCHAS GRACIAS

Presentaciones similares

Locaciones Prestaciones de obras y/o servicios Pagos Acreditaciones de entidades por liquidaciones.>")