Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Clasificación por función

Una clasificación con base en la función muestra en rubros genéricos los tipos de costos y gastos atendiendo a su contribución a los diferentes niveles de utilidad o pérdida dentro del estado de resultado integral. Esta clasificación tiene como característica fundamental el que presenta el costo de ventas o de servicios en forma separada de los demás costos y gastos generales. Comúnmente, los sectores comercial e industrial utilizan esta clasificación.

2

Costo de ventas o de servicios

Este rubro muestra el costo de adquisición de los artículos vendidos o el costo de los servicios prestados relativos a las ventas o ingresos y debe presentarse en una clasificación por función. La entidad puede elegir si presenta o no la utilidad bruta, la cual corresponde a la diferencia entre las ventas o ingresos, netos y el costo de ventas o de servicios relativo. En una clasificación basada en la naturaleza de los costos y gastos no se presenta este nivel.

3

Gastos generales En este rubro deben presentarse agrupados en rubros genéricos, los costos y gastos relativos a las operaciones de la entidad. Los rubros que comúnmente se presentan son: a) gastos de venta y distribución – son los que se derivan de los esfuerzos de la entidad para comercializar sus bienes o servicios; b) gastos de administración – son aquéllos en los que incurre la entidad para controlar sus operaciones; y c) gastos de investigación – son los que se desprenden de la búsqueda de nuevas alternativas de productos y servicios.

gastos de venta y distribución – son los que se derivan de los esfuerzos de la entidad para comercializar sus bienes o servicios; b) gastos de administración – son aquéllos en los que incurre la entidad para controlar sus operaciones; y. c) gastos de investigación – son los que se desprenden de la búsqueda de nuevas alternativas de productos y servicios.")

4

Clasificación por naturaleza

La clasificación con base en la naturaleza desglosa los rubros de costos y gastos, atendiendo a la esencia específica del tipo de costo o gasto de la entidad; es decir, no se agrupan en rubros genéricos. Usualmente el sector servicios utiliza esta clasificación.

5

Clasificación por naturaleza

En una clasificación basada en la naturaleza, los costos y gastos deben desglosarse en sus componentes principales. Un ejemplo de este desglose es el siguiente: a) consumo de inventarios; b) sueldos, prestaciones y demás beneficios a los empleados; c) depreciación, pérdidas por deterioro y resultado neto por baja de propiedades planta y equipo; d) comisiones; e) mantenimiento; f) gastos por rentas; y g) publicidad; h) otros.

consumo de inventarios; b) sueldos, prestaciones y demás beneficios a los empleados; c) depreciación, pérdidas por deterioro y resultado neto por baja de propiedades planta y equipo; d) comisiones; e) mantenimiento; f) gastos por rentas; y. g) publicidad; h) otros.")

6

Clasificación combinada, por función y por naturaleza

Esta NIF permite hacer una presentación que incluya ciertos gastos clasificados por función y algunos otros, clasificados por naturaleza. Por ejemplo, en el sector de hotelería, los gastos departamentales: rentas de habitaciones, restaurantes, bar, etc., se clasifican normalmente por función; mientras que los gastos generales suelen presentarse por naturaleza.

7

Opción para la presentación del resultado integral

La entidad puede elegir presentar el resultado integral en uno o en dos estados, como sigue: a) En un estado – deben presentarse en un único documento, todos los rubros señalados, cuales comprenden desde las ventas o ingresos, netos hasta el resultado integral. Este documento debe denominarse estado de resultado integral.

En un estado – deben presentarse en un único documento, todos los rubros señalados, cuales comprenden desde las ventas o ingresos, netos hasta el resultado integral. Este documento debe denominarse estado de resultado integral.")

8

Opción para la presentación del resultado integral

b) En dos estados – i. primer estado – debe incluir los rubros, que comprenden desde las ventas o ingresos hasta la utilidad o pérdida neta. Este debe denominarse estado de resultados; y ii. segundo estado – debe partir de la utilidad o pérdida neta con la que concluyó el primer estado y, enseguida, deben presentarse los rubros mencionados en los incisos i) al l) del párrafo , que incluyen los ORI, la participación en los ORI de otras entidades y el resultado integral. Debe denominarse estado de otros resultados integrales.

En dos estados – i. primer estado – debe incluir los rubros, que comprenden desde las ventas o ingresos hasta la utilidad o pérdida neta. Este debe denominarse estado de resultados; y. ii. segundo estado – debe partir de la utilidad o pérdida neta con la que concluyó el primer estado y, enseguida, deben presentarse los rubros mencionados en los incisos i) al l) del párrafo , que incluyen los ORI, la participación en los ORI de otras entidades y el resultado integral. Debe denominarse estado de otros resultados integrales.")

9

Opción para la presentación del resultado integral

Si en un determinado periodo contable, una entidad no generó ORI, debe atender a la presentación mencionada en el inciso b) i. del párrafo anterior, a menos que en los estados que se presenten comparativos sí se hubieran generado ORI y la entidad hubiese optado, para esos estados, por la presentación mencionada en el inciso a) del párrafo anterior. La presentación adoptada por la entidad, según el párrafo anterior, debe utilizarse en forma consistente. Cuando la entidad cambie de opción, la nueva presentación debe aplicarse, con base en la NIF B-1, en forma retrospectiva para todos los estados financieros de periodos anteriores que se presenten en forma comparativa con los del periodo actual.

i. del párrafo anterior, a menos que en los estados que se presenten comparativos sí se hubieran generado ORI y la entidad hubiese optado, para esos estados, por la presentación mencionada en el inciso a) del párrafo anterior. La presentación adoptada por la entidad, según el párrafo anterior, debe utilizarse en forma consistente. Cuando la entidad cambie de opción, la nueva presentación debe aplicarse, con base en la NIF B-1, en forma retrospectiva para todos los estados financieros de periodos anteriores que se presenten en forma comparativa con los del periodo actual.")

10

Periodos por los que debe presentarse el estado de resultado integral

El estado de resultado integral debe emitirse por lo menos una vez al año, abarcando un periodo anual, a menos que se trate del primer periodo de operaciones de una entidad, en cuyo caso, dicho periodo puede ser menor a un año. También, los estados financieros, incluyendo el estado de resultado integral, deben presentarse en forma comparativa por lo menos con el periodo anterior. Para la emisión de estados de resultado integral a fechas intermedias, es decir, por periodos menores a un año completo, la entidad debe atender a lo establecido en la NIF B-9, Información financiera a fechas intermedias.

11

NORMAS DE REVELACIÓN Información a revelar dentro de los estados financieros Segregación de la utilidad o pérdida neta Cuando se trate de estados financieros consolidados, dentro del estado de resultado integral la entidad debe revelar la segregación de la utilidad o pérdida neta consolidada en los importes que corresponden a la: a) participación no controladora – es la porción del capital contable de una entidad subsidiaria que pertenece a otros dueños distintos a la controladora; y b) participación controladora – es la porción del capital contable de una subsidiaria que pertenece a la controladora.

participación no controladora – es la porción del capital contable de una entidad subsidiaria que pertenece a otros dueños distintos a la controladora; y. b) participación controladora – es la porción del capital contable de una subsidiaria que pertenece a la controladora.")

12

Segregación del resultado integral

Cuando se trate de estados financieros consolidados, dentro del estado de resultado integral o, en su caso, dentro del estado de otros resultados integrales, si es que éste se presenta, de acuerdo con la opción tomada por la entidad, ésta debe revelar la segregación del resultado integral en los importes que corresponden a la participación no controladora y a la participación controladora.

13

Utilidad por acción La utilidad por acción determinada sobre la utilidad o pérdida neta conforme a lo dispuesto por la NIF particular relativa debe revelarse al calce del estado de resultado integral o, en su caso, al calce del estado de resultados, si éste se presenta.

14

Revelaciones en notas a los estados financieros

La entidad debe revelar en notas a los estados financieros el importe y la naturaleza de las partidas de ingreso, costo y gasto, así como el rubro en que se reconocieron, que tienen importancia relativa, tales como: a) las pérdidas por deterioro derivadas de los castigos a los inventarios hasta su valor neto de realización; o de las partidas de propiedades, planta y equipo hasta su importe recuperable; asimismo, en su caso, debe revelarse el importe de la reversión de tales pérdidas; b) la reestructuración de las actividades de una entidad y la reversión de cualquier provisión para hacer frente a los costos relativos; c) la disposición de partidas de propiedades, planta y equipo; d) las disposiciones de inversiones permanentes; e) reversiones de provisiones por litigios; y f) otras reversiones de provisiones.

las pérdidas por deterioro derivadas de los castigos a los inventarios hasta su valor neto de realización; o de las partidas de propiedades, planta y equipo hasta su importe recuperable; asimismo, en su caso, debe revelarse el importe de la reversión de tales pérdidas; b) la reestructuración de las actividades de una entidad y la reversión de cualquier provisión para hacer frente a los costos relativos; c) la disposición de partidas de propiedades, planta y equipo; d) las disposiciones de inversiones permanentes; e) reversiones de provisiones por litigios; y. f) otras reversiones de provisiones.")

15

Revelaciones en notas a los estados financieros

La entidad también debe revelar en notas a los estados financieros: a) el periodo que abarca su ciclo de operaciones y, en su caso, si el cierre de éste no coincide con el cierre de su ejercicio fiscal, y si su duración es diferente a un año; b) la justificación de la clasificación empleada, por función, por naturaleza o combinada, para la presentación de los rubros de costos y gastos; c) información adicional sobre la naturaleza de ciertas partidas que se consideren relevantes, en aquellos casos en que se haya utilizado una clasificación por función; d) la justificación para incluir rubros o niveles adicionales; y e) el desglose de los resultados condensados de las operaciones discontinuadas, mostrando, cuando menos, los montos respectivos de los ingresos, los costos y gastos, la utilidad antes de efectos fiscales, los impuestos a la utilidad y la PTU.

el periodo que abarca su ciclo de operaciones y, en su caso, si el cierre de éste no coincide con el cierre de su ejercicio fiscal, y si su duración es diferente a un año; b) la justificación de la clasificación empleada, por función, por naturaleza o combinada, para la presentación de los rubros de costos y gastos; c) información adicional sobre la naturaleza de ciertas partidas que se consideren relevantes, en aquellos casos en que se haya utilizado una clasificación por función; d) la justificación para incluir rubros o niveles adicionales; y. e) el desglose de los resultados condensados de las operaciones discontinuadas, mostrando, cuando menos, los montos respectivos de los ingresos, los costos y gastos, la utilidad antes de efectos fiscales, los impuestos a la utilidad y la PTU.")

16

deja sin efecto la NIF B-3, Estado de resultados;

VIGENCIA En vigor para los ejercicios que se inicien a partir del 1º de enero de 2013 Esta Norma de Información Financiera deja sin efecto la NIF B-3, Estado de resultados; el Boletín B-4, Utilidad integral; y la ONIF 1, Presentación o revelación de la utilidad o pérdida de operación.

17

TRANSITORIOs Los estados financieros comparativos que incluyan periodos anteriores a la fecha de vigencia de esta NIF deben reformularse con base en el método retrospectivo establecido en la NIF B-1.

18

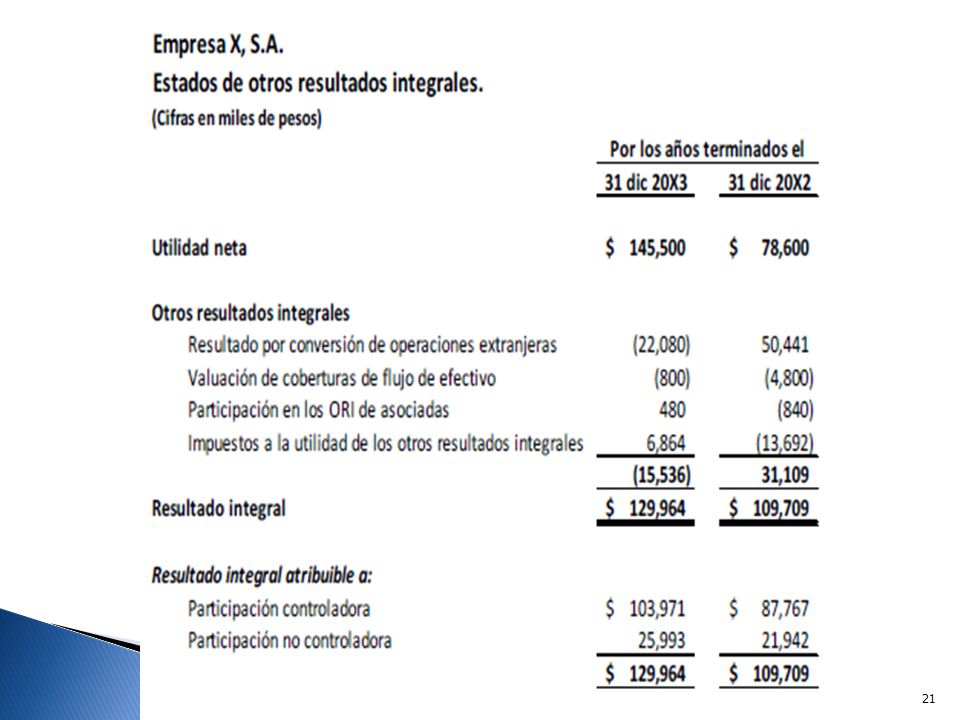

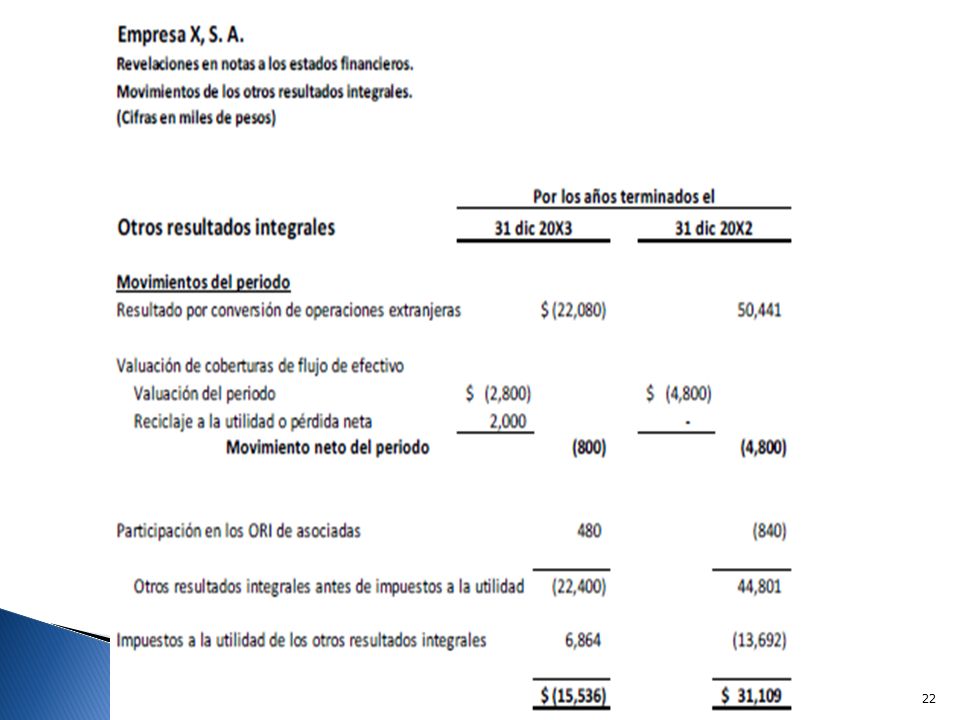

Ejemplos de la presentación del estado de resultado integral

La Empresa X, S. A. presenta su estado de resultado integral por el ejercicio que inició el 1 de enero y terminó el 31 de diciembre de 20X3. La presentación de su información se hace sobre las siguientes bases: La Empresa X es dueña de 80% de las acciones con derecho a voto de la entidad W. Por lo tanto, los estados financieros son consolidados. • La tasa del impuesto a la utilidad es de 30%. • La entidad no causa PTU. • Los estados financieros se presentan comparativos con los del año 20X2. El estado de cambios en el capital contable que complementa al estado de resultado integral que se presenta en esta NIF se puede localizar en la NIF B-4, Estado de cambios en la situación financiera.

19

Ejemplos de la presentación del estado de resultado integral

Mejoras a NIF 2013 lo eliminan

20

Mejoras a NIF 2013 lo eliminan

23

Ejemplo de nota

24

Estado de utilidad integral

Segunda parte Estado de utilidad integral

25

Estado de utilidad integral

Se permite presentar en: Un solo estado Dos estados Mostrar subtotal con la utilidad del periodo. Un estado de resultados: Incorporar los otros componentes de la utilidad integral. Termina en la utilidad del periodo. Concluir en la utilidad integral. Un estado de utilidad integral: Parte de la utilidad del periodo. Concluir en la utilidad integral.

26

Estado de utilidad integral Requisitos mínimos de presentación

En el cuerpo del estado: Ingresos. Costos financieros. Participación en resultado de asociadas. Gasto por impuestos. Una sola línea que incluya el total de: Resultado después de impuestos de operaciones discontinuadas, y Resultado después de impuestos reconocido por la venta de operaciones discontinuadas. Utilidad del período. Atribuible a participación no controladora. Atribuible a dueños de la tenedora. Otros componentes de la utilidad integral (OCI). Participación en OCI de asociadas. Utilidad integral. IAS 1: Presentación de Estados Financieros

. Participación en OCI de asociadas. Utilidad integral. IAS 1: Presentación de Estados Financieros.")

27

Estado de utilidad integral Requisitos mínimos de presentación

En el cuerpo del estado o en notas: Efecto de impuestos de OCI. Reclasificaciones de OCI. Reducción de inventarios a su valor neto de realización. Deterioro de propiedades, planta y equipo. Provisiones para reestructuración. Reversión cualquiera de las partidas anteriores. Disposición de propiedades, planta y equipo e inversiones. Operaciones discontinuadas. Liquidación de juicios. Reversión de otras provisiones.

28

Estado de utilidad integral Ejemplo – Un solo estado

Ingresos 400,000 Costos y gastos generales (150,000) Gastos de operación (30,000) Gastos por intereses (10,000) Utilidad antes de impuestos a la utilidad 210,000 Impuesto a la utilidad (40,000) UTILIDAD NETA 170,000 Otros componentes de la utilidad integral: Efecto de conversión de entidades extranjeras 6,000 Ganancia (pérdida) por realizar en inversiones disponibles para la venta (18,000) Ganancia (pérdida) por realizar en cobertura de flujo de efectivo (1,000) Ganancia por revaluación de activos 500 Ganancias y pérdidas actuariales planes de beneficios definidos (700) Efectos de impuestos relacionados a otros componentes de la utilidad integral 400 Otros componentes de la utilidad integral, neto de impuestos (12,800) UTILIDAD INTEGRAL 157,200 Utilidad neta atribuible a: Dueños de la tenedora 136,000 Participación no controladora 34,000 Utilidad integral atribuible a: 125,760 31,440

Gastos de operación. (30,000) Gastos por intereses. (10,000) Utilidad antes de impuestos a la utilidad. 210,000. Impuesto a la utilidad. (40,000) UTILIDAD NETA. 170,000. Otros componentes de la utilidad integral: Efecto de conversión de entidades extranjeras. 6,000. Ganancia (pérdida) por realizar en inversiones disponibles para la venta. (18,000) Ganancia (pérdida) por realizar en cobertura de flujo de efectivo. (1,000) Ganancia por revaluación de activos Ganancias y pérdidas actuariales planes de beneficios definidos. (700) Efectos de impuestos relacionados a otros componentes de la utilidad integral Otros componentes de la utilidad integral, neto de impuestos. (12,800) UTILIDAD INTEGRAL. 157,200. Utilidad neta atribuible a: Dueños de la tenedora. 136,000. Participación no controladora. 34,000. Utilidad integral atribuible a: 125, ,440.")

29

Estado de utilidad integral Estado de utilidad integral

Ejemplo – Dos estados Estado de resultados Ingresos 400,000 Costos y gastos generales (150,000) Gastos de operación (30,000) Gastos por intereses (10,000) Utilidad antes de impuestos a la utilidad 210,000 Impuesto a la utilidad (40,000) UTILIDAD NETA 170,000 Utilidad neta atribuible a: Dueños de la tenedora 136,000 Participación no controladora 34,000 Estado de utilidad integral UTILIDAD NETA 170,000 Otros componentes de la utilidad integral: Efecto de conversión de entidades extranjeras 6,000 Ganancia (pérdida) por realizar en inversiones disponibles para la venta (18,000) Ganancia (pérdida) por realizar en cobertura de flujo de efectivo (1,000) Ganancia por revaluación de activos 500 Ganancias y pérdidas actuariales planes de beneficios definidos (700) Efectos de impuestos relacionados a otros componentes de la utilidad integral 400 Otros componentes de la utilidad integral, neto de impuestos (12,800) UTILIDAD INTEGRAL 157,200 Utilidad integral atribuible a: Dueños de la tenedora 125,760 Participación no controladora 31,440

Gastos de operación. (30,000) Gastos por intereses. (10,000) Utilidad antes de impuestos a la utilidad. 210,000. Impuesto a la utilidad. (40,000) UTILIDAD NETA. 170,000. Utilidad neta atribuible a: Dueños de la tenedora. 136,000. Participación no controladora. 34,000. Estado de utilidad integral. UTILIDAD NETA. 170,000. Otros componentes de la utilidad integral: Efecto de conversión de entidades extranjeras. 6,000. Ganancia (pérdida) por realizar en inversiones disponibles para la venta. (18,000) Ganancia (pérdida) por realizar en cobertura de flujo de efectivo. (1,000) Ganancia por revaluación de activos Ganancias y pérdidas actuariales planes de beneficios definidos. (700) Efectos de impuestos relacionados a otros componentes de la utilidad integral Otros componentes de la utilidad integral, neto de impuestos. (12,800) UTILIDAD INTEGRAL. 157,200. Utilidad integral atribuible a: Dueños de la tenedora. 125,760. Participación no controladora. 31,440.")

30

Estado de utilidad integral

Clasificación Clasificar ingresos y gastos por naturaleza o función. Presentar información confiable y más relevante. Si se elige por función, se debe revelar información por naturaleza adicionalmente. <IAS 1. 99, 104> Por naturaleza Ingresos X Otros ingresos Variaciones en inventarios de productos terminados y producción en proceso Materias primas e insumos utilizados Costos de beneficios a empleados Depreciación y amortización Otros gastos Gastos totales (X) Utilidad Por función Ingresos X Costo de ventas (X) Utilidad bruta Otros ingresos Costos de distribución Gastos de administración Otros gastos Utilidad

Utilidad. Por función. Ingresos. X. Costo de ventas. (X) Utilidad bruta. Otros ingresos. Costos de distribución. Gastos de administración. Otros gastos. Utilidad.")

31

Estado de utilidad integral Consideraciones adicionales

No presentar partidas extraordinarias. Pueden presentarse rubros adicionales cuando sean relevantes. Si se usan medidas alternativas de desempeño considerar discusión en bases para conclusión de IAS 1 (BC.56). Por ejemplo, no se requiere ni se prohíbe presentar la utilidad de operación. Si se incluye la utilidad de operación o algún subtotal similar no definido por IAS 1, cerciorarse que incluya TODAS las partidas que por su naturaleza son operativas, aun y cuando sea una práctica de la industria excluirlas. No excluir por ejemplo: Bajas de valor de inventarios. Gastos de reestructura o reubicación. Depreciaciones o amortizaciones.

. Por ejemplo, no se requiere ni se prohíbe presentar la utilidad de operación. Si se incluye la utilidad de operación o algún subtotal similar no definido por IAS 1, cerciorarse que incluya TODAS las partidas que por su naturaleza son operativas, aun y cuando sea una práctica de la industria excluirlas. No excluir por ejemplo: Bajas de valor de inventarios. Gastos de reestructura o reubicación. Depreciaciones o amortizaciones.")

32

Estado de utilidad integral Ejemplo - Clasificación de fluctuación cambiaria

Pregunta ¿En dónde debe presentarse la fluctuación cambiaria en el estado de resultados/utilidad integral?.

33

Estado de utilidad integral Ejemplo - Clasificación de fluctuación cambiaria

Respuesta •IAS 1 y 21 no establecen explícitamente una clasificación para la fluctuación cambiaria. -Debe clasificarse basada en la naturaleza de las transacciones que la generan, ejemplo: ‒Fluctuación de partidas de operación (cuentas por cobrar y por pagar) dentro de la operación. ‒Fluctuación de deuda dentro de costos financieros. -La clasificación es cuestión de política contable, debe revelarse y aplicarse consistentemente. -Cuando su impacto es material, debe revelarse por separado (IAS 1.86).

dentro de la operación. ‒Fluctuación de deuda dentro de costos financieros. -La clasificación es cuestión de política contable, debe revelarse y aplicarse consistentemente. -Cuando su impacto es material, debe revelarse por separado (IAS 1.86).")

34

Estado de utilidad integral Ejemplo - Descuentos por pronto pago

Antecedentes El vendedor ofrece un descuento por pronto pago de 2%, si el cliente paga dentro de los 10 días posteriores a la entrega. La venta es por $100, a un plazo de 60 días. Pregunta ¿Como debe el vendedor contabilizar el descuento pronto pago?.

35

Estado de utilidad integral Ejemplo - Descuentos por pronto pago

Respuesta IAS 1.34 y indican que los ingresos deben medirse al valor razonable de la contraprestación recibida o por cobrar, tomando en cuenta cualquier descuento o rebaja por volumen. Si el acuerdo requiere el pago dentro de un periodo relativamente corto, por ejemplo 90 días, y el entorno no es hiperinflacionario, el descuento por pronto pago no se considera como una transacción financiera. ‒Simplemente indica el monto de contraprestación acordada y puede verse como un mecanismo para mejorar la cobranza. •El vendedor debe reconocer el ingreso neto del descuento. ‒El ingreso sería $100 si el descuento no se toma o $98 si el descuento se toma. >

36

Estado de utilidad integral Ejemplo – Gastos de fletes

Pregunta Cuando los gastos son clasificados por función en el estado de utilidad integral, ¿como debe un vendedor (que actua como principal) clasificar los gastos de fletes de envio de bienes a clientes?

clasificar los gastos de fletes de envio de bienes a clientes")

37

Estado de utilidad integral Ejemplo – Gastos de fletes

Respuesta •Opción 1: Incluirlos en el costo de ventas. ‒Tratamiento permitido por IAS 2.38, Inventarios, que establece que las circunstancias de la entidad pueden justificar incluir los costos de distribución en el costo de ventas.

38

Estado de utilidad integral Ejemplo – Gastos de fletes

Respuesta •Opción 2: Incluirlos por separado como "costos de distribución“, o en "otros gastos de operación“ si no son materiales. •En la elección de esta política contable, considerar que: ‒La clasificación sea apropiada a las circunstancias de la entidad. ‒La clasificación sea consistente; y ‒Las partidas materiales se presenten por separado, como requiere IAS 1.86. •No se permite presentar los gastos de fletes como una deducción de los ingresos. >

39

Estado de utilidad integral Caso práctico

Antecedentes Chis Me Telecom, es la compañía líder mundial, proporciona gran variedad de servicios y equipos de telecomunicación. Sus equipos y servicios permiten a sus clientes enviar o recibir virtualmente cualquier tipo de transmisión de datos y voz. Preguntas Ver el estado de utilidad integral de Chis Me Telecom, que se presenta a continuación, y responder las siguientes preguntas: 1) Identificar si se presenta por naturaleza o por función. 2) Identificar las medidas alternativas de desempeño (i.e. no requeridas por IAS 1). 3) Concluir si es apropiada, o no, la presentación de dichas medidas alternativas de desempeño. 4) Identificar cualquier otro asunto u observación que se tenga.

Identificar si se presenta por naturaleza o por función. 2) Identificar las medidas alternativas de desempeño (i.e. no requeridas por IAS 1). 3) Concluir si es apropiada, o no, la presentación de dichas medidas alternativas de desempeño. 4) Identificar cualquier otro asunto u observación que se tenga.")

40

Estado de utilidad integral Caso práctico

Chis MeTelecom Ingresos 16,419 Costos de ventas (10,629) Utilidad bruta 5,790 Gastos de administración y venta (2,500) EBITDA 3,290 Depreciación y amortización (1,804) Utilidad de operación 1,486 Pagos basados en acciones (86) Gastos de reestructura y deterioro de activos fijos (138) Utilidad en venta de activo fijo 161 Gasto por intereses (273) Ingreso por intereses 211 Participación en las pérdidas de asociadas (18) Utilidad antes de impuestos 1,343 Impuesto a la utilidad (130) UTILIDAD NETA 1,213 Otros componentes de la utilidad integral: Ganancia por revaluación de activos 450 Efectos de impuestos relacionados a otros componentes de la utilidad integral (120) Otros componentes de la utilidad integral, neto de impuestos 330 UTILIDAD INTEGRAL 1,543

Utilidad bruta. 5,790. Gastos de administración y venta. (2,500) EBITDA. 3,290. Depreciación y amortización. (1,804) Utilidad de operación. 1,486. Pagos basados en acciones. (86) Gastos de reestructura y deterioro de activos fijos. (138) Utilidad en venta de activo fijo Gasto por intereses. (273) Ingreso por intereses Participación en las pérdidas de asociadas. (18) Utilidad antes de impuestos. 1,343. Impuesto a la utilidad. (130) UTILIDAD NETA. 1,213. Otros componentes de la utilidad integral: Ganancia por revaluación de activos Efectos de impuestos relacionados a otros componentes de la utilidad integral. (120) Otros componentes de la utilidad integral, neto de impuestos UTILIDAD INTEGRAL. 1,543.")

41

Estado de utilidad integral Solución de caso práctico

Identificar si se presenta por naturaleza o por función. ‒Se presenta por función (ver 4) más adelante. Identificar las medidas alternativas de desempeño (i.e. no requeridas por IAS 1). ‒Utilidad bruta ‒EBITDA ‒Utilidad de operación

más adelante. Identificar las medidas alternativas de desempeño (i.e. no requeridas por IAS 1). ‒Utilidad bruta. ‒EBITDA. ‒Utilidad de operación.")

42

Estado de utilidad integral Solución de caso práctico

Concluir si es apropiada, o no, la presentación de dichas medidas alternativas de desempeño. •Cuando una entidad incluye la utilidad de operación o algún subtotal similar no definido por IAS 1, debe cerciorarse que incluya TODAS las partidas que por su naturaleza son operativas, aun y cuando sea una práctica de la industria excluirlas. •Utilidad bruta: Presentación no apropiada. ‒Excluye depreciación y amortización, partidas claramente relacionadas con la operación.

43

Estado de utilidad integral Solución de caso práctico

Concluir si es apropiada, o no, la presentación de dichas medidas alternativas de desempeño. •EBITDA : Presentación no apropiada. ‒No es una medida definida por IFRS y no se considera que cumpla con los requerimientos del párrafo IAS 1.85 y 86. •Utilidad de operación: Presentación no apropiada. ‒Excluye las siguientes partidas relacionadas con la operación: •Pagos basados en acciones. •Gastos de reestructura y deterioro de activos fijos. •Utilidad en venta de activo fijo.

44

Estado de utilidad integral Solución de caso práctico

4) Identificar cualquier otro asunto u observación que se tenga. •El estado de utilidad integral se presentó por función, pero existen gastos clasificados por naturaleza: ‒Depreciación, amortización, pagos basados en acciones, gastos de reestructura y deterioro de activos fijos y utilidad en venta de activo fijo . •La presentación de los pagos basados en acciones es apropiada, pero también puede presentarse en la nota de beneficios a empleados.

Identificar cualquier otro asunto u observación que se tenga. •El estado de utilidad integral se presentó por función, pero existen gastos clasificados por naturaleza: ‒Depreciación, amortización, pagos basados en acciones, gastos de reestructura y deterioro de activos fijos y utilidad en venta de activo fijo. . •La presentación de los pagos basados en acciones es apropiada, pero también puede presentarse en la nota de beneficios a empleados.")

45

Estado de utilidad integral Solución de caso práctico

4) Identificar cualquier otro asunto u observación que se tenga. •La presentación de gastos de reestructura, deterioro de activos fijos y de utilidad en venta de activo fijo es apropiada, ya que deben presentarse en el estado de utilidad integral o en notas. •Cuando se clasifican los gastos por función, debe revelarse información por naturaleza.

Identificar cualquier otro asunto u observación que se tenga. •La presentación de gastos de reestructura, deterioro de activos fijos y de utilidad en venta de activo fijo es apropiada, ya que deben presentarse en el estado de utilidad integral o en notas. •Cuando se clasifican los gastos por función, debe revelarse información por naturaleza.")

Presentaciones similares

- 25 de junio de 2008>")

Expositor Dr. MBA, Fernando Coral Reyes.>")