Descargar la presentación

La descarga está en progreso. Por favor, espere

0

Cra. Patricia Alejandra Valeri

Taller de I.V.A. Cra. Patricia Alejandra Valeri

1

Objeto (art. 1 y 2, ley y art. 9, D.R.)

Art. 1º, ley.- Establécese en todo el territorio de la Nación un impuesto que se aplicará sobre: ... Venta de cosas muebles Locación de obra Locación de servicios Prestación de servicios Importación de bienes y servicios

2

Concepto de Transferencia (art. 2, ley y art. 2 y 3, D.R.)

Venta Permuta Dación en pago Adjudicación de cosas muebles por disolución de sociedades Aporte a sociedades Ventas y subastas judiciales Todo acto de disposición por el que se transmita el dominio a título oneroso Incorporación de bienes de propia producción

3

JURISPRUDENCIA Dación en pago

Dictamen (DAT) 5/95 – Suministro de energía a empleados de empresas provinciales de energía Empresa Provincial de Energía de Santa Fe (CSJN – 22/02/2005) – Suministro de energía a empleados, sindicato, colonias de vacaciones de empresas provinciales de energía Dictamen (DAT) 89/92 Dictamen (DAT) 107/95 Mutuos en especie Dictamen (DAT) 38/98

5/95 – Suministro de energía a empleados de empresas provinciales de energía. Empresa Provincial de Energía de Santa Fe (CSJN – 22/02/2005) – Suministro de energía a empleados, sindicato, colonias de vacaciones de empresas provinciales de energía. Dictamen (DAT) 89/92. Dictamen (DAT) 107/95 Mutuos en especie. Dictamen (DAT) 38/98.")

4

JURISPRUDENCIA Desafectación de bienes de la actividad gravada

Dictamen (DATJ) 42/85 – Empresas unipersonales y sociedades irregulares. Incluye bienes de cambio y de uso Transferencia entre cónyuges Quintana, María Inés (TFN – Sala A – 12/08/04)

42/85 – Empresas unipersonales y sociedades irregulares. Incluye bienes de cambio y de uso. Transferencia entre cónyuges. Quintana, María Inés (TFN – Sala A – 12/08/04)")

5

Teorías Divisibilidad: Las ventas deben considerarse separadas de las locaciones Unicidad: Lo accesorio sigue la suerte de lo principal A considerar: accesoriedad importancia relativa de los valores de la transacción total interdependencia recíproca de los bienes y prestaciones finalidad voluntad de las partes

6

JURISPRUDENCIA Teoría de la unicidad Teoría de la divisibilidad

Defendente Aguirre, Juan (CACAF – Sala III – 06/07/89) Boedo Sur SA (TFN, Sala D, 16/09/2009): Espectáculo de tango y comida Teoría de la divisibilidad Dictamen (DAT) 16/95 Ristorante Castello Vecchio S.A. (TFN – 30/05/90): Espectáculo teatral y comida

Boedo Sur SA (TFN, Sala D, 16/09/2009): Espectáculo de tango y comida. Teoría de la divisibilidad. Dictamen (DAT) 16/95. Ristorante Castello Vecchio S.A. (TFN – 30/05/90): Espectáculo teatral y comida.")

7

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

a) Trabajos realizados directamente o a través de terceros sobre inmueble ajeno Dictamen (DATJ) 6/75 – Limpieza de cañerías Dictamen (DATJ) 25/76 – Trabajos de mantenimiento b) Realización de obras efectuadas directamente o a través de terceros sobre inmueble propio (art. 4 y 5, D.R.) Concepto de Obra: aquellas mejoras (construcciones, ampliaciones, instalaciones) que, de acuerdo con los códigos de edificación o disposiciones semejantes, se encuentren sujetas a denuncia, autorización o aprobación por autoridad competente. c) Elaboración, construcción o fabricación de cosa mueble por encargo de terceros con o sin aporte de materias primas (art. 6, D.R.) Ponce de León, Toribio Segundo (TFN – 27/11/86) – Soporte material. Placa radiográfica

Trabajos realizados directamente o a través de terceros sobre inmueble ajeno. Dictamen (DATJ) 6/75 – Limpieza de cañerías. Dictamen (DATJ) 25/76 – Trabajos de mantenimiento. b) Realización de obras efectuadas directamente o a través de terceros sobre inmueble propio (art. 4 y 5, D.R.) Concepto de Obra: aquellas mejoras (construcciones, ampliaciones, instalaciones) que, de acuerdo con los códigos de edificación o disposiciones semejantes, se encuentren sujetas a denuncia, autorización o aprobación por autoridad competente. c) Elaboración, construcción o fabricación de cosa mueble por encargo de terceros con o sin aporte de materias primas (art. 6, D.R.) Ponce de León, Toribio Segundo (TFN – 27/11/86) – Soporte material. Placa radiográfica.")

8

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

d) Obtención de bienes de la naturaleza por encargo de terceros e) Locaciones y prestaciones de servicios Refrigerios, comidas, bebidas excepto establecimientos sanitarios y de enseñanza Dictamen (DALTT) 15/81 – Venta de comida para llevar. Heladerías Dictamen (DAT) 101/95 – Máquinas expendedoras Dictamen (DAL) 86/99 – Servicio de comedor a personal de la empresa y de otras empresas Reimer, Ricardo Emilio (TFN, Sala B, 04/07/03 y CNCA, Sala IV, 23/05/06) – Venta de raciones para reclusos y personal del servicio penitenciario Bandeira S.A. (TFN, Sala B, 17/08/04) – Servicio de bar en Universidad. Alumnos y acompañantes Prodecom S.A. (CSJN, 08/02/2011)

Obtención de bienes de la naturaleza por encargo de terceros. e) Locaciones y prestaciones de servicios. Refrigerios, comidas, bebidas excepto establecimientos sanitarios y de enseñanza. Dictamen (DALTT) 15/81 – Venta de comida para llevar. Heladerías. Dictamen (DAT) 101/95 – Máquinas expendedoras. Dictamen (DAL) 86/99 – Servicio de comedor a personal de la empresa y de otras empresas. Reimer, Ricardo Emilio (TFN, Sala B, 04/07/03 y CNCA, Sala IV, 23/05/06) – Venta de raciones para reclusos y personal del servicio penitenciario. Bandeira S.A. (TFN, Sala B, 17/08/04) – Servicio de bar en Universidad. Alumnos y acompañantes. Prodecom S.A. (CSJN, 08/02/2011)")

9

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

2) Hoteles, hosterías y similares Consulta 26/06/76 – Conceptos refacturados 4) Servicios de telecomunicaciones 5) Gas o electricidad excepto alumbrado público (art. 7, D.R.) Dictamen (DAL) 57/96 – Energía eléctrica a Municipalidad para Alumbrado Público 6) Agua corriente, cloacas, desagües, desagote y limpieza de pozos ciegos Dictamen (DAT) 62/93 – Agua corriente es la que circula por cañerías 16) Playas de estacionamiento, garajes y similares Dictamen (DAT) 42/94 – Playa de estacionamiento de la UBA

Hoteles, hosterías y similares. Consulta 26/06/76 – Conceptos refacturados. 4) Servicios de telecomunicaciones. 5) Gas o electricidad excepto alumbrado público (art. 7, D.R.) Dictamen (DAL) 57/96 – Energía eléctrica a Municipalidad para Alumbrado Público. 6) Agua corriente, cloacas, desagües, desagote y limpieza de pozos ciegos. Dictamen (DAT) 62/93 – Agua corriente es la que circula por cañerías. 16) Playas de estacionamiento, garajes y similares. Dictamen (DAT) 42/94 – Playa de estacionamiento de la UBA.")

10

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

18) Inmuebles para conferencias, reuniones y fiestas Dictamen (DAL) 38/94 – No incluye la locación para que el inquilino lo use en su actividad de organización de fiestas. 20) Acceso a lugares de entretenimiento y diversión Dictamen (DAT) 5/92 – Canches de paddle, fútbol, tenis Dictamen (DAT) 76/96 – Entradas a Bingos operados por particulares 21) Restantes locaciones y prestaciones Locutorios Dictámenes (DAT) 10/93, 90/94, 9/98, 85/99 – Comisiones

Inmuebles para conferencias, reuniones y fiestas. Dictamen (DAL) 38/94 – No incluye la locación para que el inquilino lo use en su actividad de organización de fiestas. 20) Acceso a lugares de entretenimiento y diversión. Dictamen (DAT) 5/92 – Canches de paddle, fútbol, tenis. Dictamen (DAT) 76/96 – Entradas a Bingos operados por particulares. 21) Restantes locaciones y prestaciones. Locutorios. Dictámenes (DAT) 10/93, 90/94, 9/98, 85/99 – Comisiones.")

11

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

Turismo Dictamen (DAT) 10/98 Valor de pasajes incluidos en el precio (no computables): en el exterior o transporte en taxis o remises menores a 100 km. Servicios de hoteles en el exterior (no computable) Pasajes al exterior por vuelo de línea (no computables o exentos) Servicios de hoteles y pasajes por vuelos charter (no computables, valor realmente abonado) Gastos de reserva (solamente serán no computables cuando respondan a operaciones contratadas fuera del país) Pasajes aéreos originados en el exterior (no computables) Idem Dictamen (DAT) 97/92 referido a cruceros en el exterior. Representantes locales de hoteles del exterior: comisiones Dictamen (DAT) 8/99 – Vuelos charter

10/98. Valor de pasajes incluidos en el precio (no computables): en el exterior o transporte en taxis o remises menores a 100 km. Servicios de hoteles en el exterior (no computable) Pasajes al exterior por vuelo de línea (no computables o exentos) Servicios de hoteles y pasajes por vuelos charter (no computables, valor realmente abonado) Gastos de reserva (solamente serán no computables cuando respondan a operaciones contratadas fuera del país) Pasajes aéreos originados en el exterior (no computables) Idem Dictamen (DAT) 97/92 referido a cruceros en el exterior. Representantes locales de hoteles del exterior: comisiones. Dictamen (DAT) 8/99 – Vuelos charter.")

12

Obras, locaciones y prestaciones de servicios gravados (art. 3, ley)

Recupero de gastos Castro Corbat Mandataria y Financiera S.A. (Hoy Regipro S.A. s/quiebra) (TFN, Sala C, 28/12/00) Narosky, Eduardo Gabriel (TFN, Sala B, 29/07/05) Intereses originados en operaciones exentas o no gravadas Dictámenes (DAT) 23/94 y 96/94 Chryse S.A. (CSJN, 04/04/06)

(TFN, Sala C, 28/12/00) Narosky, Eduardo Gabriel (TFN, Sala B, 29/07/05) Intereses originados en operaciones exentas o no gravadas. Dictámenes (DAT) 23/94 y 96/94. Chryse S.A. (CSJN, 04/04/06)")

13

Sujetos (art. 4, ley) Habitualistas en la venta de cosas muebles y quienes realizan actos de comercio accidentales Concepto de habitualidad: la habitualidad está referida a la periodicidad en la “venta de cosas muebles” de modo real o potencial, es decir, aquella susceptible de serlo por las características propias del contribuyente o la de sus actividades. Productores primarios Son habitualistas Comerciantes Industriales Concepto de actos de comercio accidentales (art. 8º, C. de C.) inc. 1) "toda adquisición a título oneroso de una cosa mueble o de un derecho sobre ella para lucrar con su enajenación, bien sea en el mismo estado que se adquirió o después de darle otra forma de mayor o menor valor". Realizan actos de comercio accidentales aquellos que venden: Cosas muebles adquiridas con él animo de lucrar con su enajenación que estén fuera de su actividad habitual. Cosas muebles a quien revista la calidad de comerciante efectuadas por responsables inscriptos que no las afectan a la actividad. Cosas muebles utilizadas en la actividad comercial (art. 4, tercer párrafo, ley)

inc. 1) toda adquisición a título oneroso de una cosa mueble o de un derecho sobre ella para lucrar con su enajenación, bien sea en el mismo estado que se adquirió o después de darle otra forma de mayor o menor valor . Realizan actos de comercio accidentales aquellos que venden: Cosas muebles adquiridas con él animo de lucrar con su enajenación que estén fuera de su actividad habitual. Cosas muebles a quien revista la calidad de comerciante efectuadas por responsables inscriptos que no las afectan a la actividad. Cosas muebles utilizadas en la actividad comercial (art. 4, tercer párrafo, ley)")

14

Sujetos (art. 4, ley) Hesperia S.A. (CSJN, 18/08/43) – No es requisito la importancia o periodicidad Casimiro Polledo S.A. (CSJN, 03/05/65) – No basta la inclusión en el objeto social Instrucción (DAT y J) 201/77 – Bienes Siniestrados a) El siniestro no modifica la imputabilidad del crédito fiscal que hubiera generado su adquisición. b) La indemnización no determina por sí misma débito fiscal. c) Cuando al percibir la indemnización el asegurado abandone en beneficio del asegurador los bienes siniestrados, se produce una transferencia a título oneroso que constituye una operación gravada y cuya base imponible será el valor atribuible a los bienes deteriorados que se transmiten. Dictamen (DAL) 26/04 – Siniestro de bienes. No implica devolución CF Dictamen (DAT) 21/04 – Cesión de derechos sobre bienes siniestrados. No genera DF Dictámenes (DATJ) 29/84 y (DAL) 72/94 – Venta de bienes por sujetos no alcanzados (Penitenciarías)

– No basta la inclusión en el objeto social. Instrucción (DAT y J) 201/77 – Bienes Siniestrados. a) El siniestro no modifica la imputabilidad del crédito fiscal que hubiera generado su adquisición. b) La indemnización no determina por sí misma débito fiscal. c) Cuando al percibir la indemnización el asegurado abandone en beneficio del asegurador los bienes siniestrados, se produce una transferencia a título oneroso que constituye una operación gravada y cuya base imponible será el valor atribuible a los bienes deteriorados que se transmiten. Dictamen (DAL) 26/04 – Siniestro de bienes. No implica devolución CF. Dictamen (DAT) 21/04 – Cesión de derechos sobre bienes siniestrados. No genera DF. Dictámenes (DATJ) 29/84 y (DAL) 72/94 – Venta de bienes por sujetos no alcanzados (Penitenciarías)")

15

Sujetos (art. 4, ley) Herederos y legatarios de responsables inscriptos (art. 13, D.R.) En el Impuesto a las Ganancias:: fallecimiento declaratoria partición Sucesión Indivisa Herederos según participación del C.C. En I.V.A. fallecimiento declaratoria partición Sucesión Indivisa

16

Sujetos (art. 4, ley) Sucesión de Francisco La Grotteria (CNCAF, Sala II, 23/10/2008) – Continúa hasta la partición. Actividad de servicios

Sucesión de Francisco La Grotteria (CNCAF, Sala II, 23/10/2008) – Continúa hasta la partición. Actividad de servicios.")

17

Sujetos (art. 4, ley) b) Sujetos que realicen en nombre propio y por cuenta de terceros, ventas o compras (art. 20, ley) Comisionistas y consignatarios Características: El comitente (propietario de la mercadería) le cede la posesión al consignatario o comisionista para que este la venta en nombre propio y por cuenta del comitente. El comitente le encarga al consignatario que compre en nombre propio pero por cuenta del comitente mercadería. Se diferencia de la compraventa en que no se entrega la mercadería en propiedad.

le cede la posesión al consignatario o comisionista para que este la venta en nombre propio y por cuenta del comitente. El comitente le encarga al consignatario que compre en nombre propio pero por cuenta del comitente mercadería. Se diferencia de la compraventa en que no se entrega la mercadería en propiedad.")

18

Consignación - Documentación

Consignatario a comprador: Factura: Mercadería 100 I.V.A TOTAL

19

Consignación - Documentación

Consignatario a Comitente: Cuenta de venta y líquido producto: Mercadería 100 - Comisión (10%) 10 Subtotal 90 I.V.A ,90 TOTAL ,90

10. Subtotal 90. I.V.A. 18,90. TOTAL 108,90.")

20

Consignatario – Liquidación I.V.A

Crédito Fiscal Débito Fiscal 18,90 21 Saldo a favor de la AFIP 2,10 Comisión: 10 x 21% = 2,10

21

Sujetos (art. 4, ley) Características de empresa:

c) Importadores – Están obligados a inscribirse por la posterior venta. d) Empresas constructoras Características de empresa: organización con rasgos de permanencia; para el ejercicio habitual de una actividad; desempeñada con propósito de lucro; asumiendo el riesgo empresarial propio de la actividad; haciendo uso de elementos materiales (aporte de mano de obra y/o inversión de capital). Dictamen (DATJ) 47/83 – Consorcios (construcción para los condóminos) Dictamen (DAL) 7/92 - Cooperativa de vivienda Dictamen (DAT) 81/06 - Primera venta Dictamen (DAT) 41/06 - Clubes de campo y barrios cerrados Dictamen (DAT) 16/06 - Fideicomisos no financieros

Importadores – Están obligados a inscribirse por la posterior venta. d) Empresas constructoras. Características de empresa: organización con rasgos de permanencia; para el ejercicio habitual de una actividad; desempeñada con propósito de lucro; asumiendo el riesgo empresarial propio de la actividad; haciendo uso de elementos materiales (aporte de mano de obra y/o inversión de capital). Dictamen (DATJ) 47/83 – Consorcios (construcción para los condóminos) Dictamen (DAL) 7/92 - Cooperativa de vivienda. Dictamen (DAT) 81/06 - Primera venta. Dictamen (DAT) 41/06 - Clubes de campo y barrios cerrados. Dictamen (DAT) 16/06 - Fideicomisos no financieros.")

22

Sujetos (art. 4, ley) e) Prestadores de servicios gravados (art. 14, D.R.) f) Locadores en caso de locaciones gravadas g) Prestatarios en las importaciones de servicios 2º párrafo: Otros sujetos pasivos (art. 15 bis, D.R.) 3º párrafo: Venta de bienes de uso por sujetos pasivos 4º párrafo: Fallidos y concursados Nota Externa 1/07 - Venta de bienes por remate o subasta R.G. (AFIP) Realización ocasional de trabajos profesionales en común

Prestatarios en las importaciones de servicios. 2º párrafo: Otros sujetos pasivos (art. 15 bis, D.R.) 3º párrafo: Venta de bienes de uso por sujetos pasivos. 4º párrafo: Fallidos y concursados. Nota Externa 1/07 - Venta de bienes por remate o subasta. R.G. (AFIP) Realización ocasional de trabajos profesionales en común.")

23

Operaciones relacionadas con la calidad subjetiva (art. 4, ley)

Bienes de uso afectados a operaciones totalmente gravadas: al momento de la compra generó crédito fiscal por el total y genera débito fiscal, al momento de la venta, por el total. Bienes de uso afectados parcialmente a actividades gravadas: el crédito fiscal computado al momento de la compra es proporcional y el débito fiscal, a la venta, total. Bienes de uso afectados totalmente a actividad no gravada o exenta: no generaron crédito fiscal al momento de la compra ni generan débito fiscal a la venta. Bienes de uso afectados a actividades de exportación: con relación al crédito fiscal pueden utilizar el art. 43 de la ley, por la compra y no está gravada al momento de la venta.

24

JURISPRUDENCIA Dictamen (DATJ) 56/75 – Están gravadas las ventas relacionadas con su calidad de contribuyente, no así las relacionadas con actividades íntegramente exentas ni las no afectadas. Dictamen (DATJ) 4/83 – Venta de material de rezago por sujetos exentos. Dictamen (DAT) 58/96 - Bienes recibidos como dación en pago de créditos (imposibilidad de cómputo de CF) Dictamen (DAT) 51/99 – Máquina afectada parcialmente a la impresión de revistas (estando gravada solamente la publicidad) La Meridional Cía Arg. de Seguros (C.S.J.N., 09/11/93) – Venta de bienes siniestrados (cuando los seguros no estaban gravados) SA La Razón (TFN, Sala A, 21/04/89) – Venta de turbina de avión cuando solamente el 2% de los ingresos están gravados.

56/75 – Están gravadas las ventas relacionadas con su calidad de contribuyente, no así las relacionadas con actividades íntegramente exentas ni las no afectadas. Dictamen (DATJ) 4/83 – Venta de material de rezago por sujetos exentos. Dictamen (DAT) 58/96 - Bienes recibidos como dación en pago de créditos (imposibilidad de cómputo de CF) Dictamen (DAT) 51/99 – Máquina afectada parcialmente a la impresión de revistas (estando gravada solamente la publicidad) La Meridional Cía Arg. de Seguros (C.S.J.N., 09/11/93) – Venta de bienes siniestrados (cuando los seguros no estaban gravados) SA La Razón (TFN, Sala A, 21/04/89) – Venta de turbina de avión cuando solamente el 2% de los ingresos están gravados.")

25

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

Venta de cosa mueble: Momento de la entrega del bien, emisión de la factura respectiva, o acto equivalente, el que fuera anterior, excepto provisión de agua corriente, energía eléctrica o gas regulados por medidor Industrias Electrónicas Radio Serra S.A. (CSJN, 06/08/91) – Facturación requiere preexistencia de la mercadería

– Facturación requiere preexistencia de la mercadería.")

26

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

b) Prestaciones de servicios, locaciones de obras y servicios: Momento en que se termina la ejecución o prestación o en el de la percepción total o parcial del precio, el que fuera anterior Dictamen (DAT) 41/96 – Percepción parcial del precio antes de la finalización de la obra Excepciones: Locaciones y prestaciones sobre bienes (art. 19, D.R.): Momento de la entrega de tales bienes o acto equivalente, configurándose este último con la mera emisión de la factura Servicios cloacales o provisión de agua corriente: Si se tratara de prestaciones efectuadas a consumidores finales, en domicilios destinados exclusivamente a vivienda, en el momento en que se produzca la percepción total o parcial del precio y si se tratara de prestaciones a otros sujetos o domicilios, en el momento en que se produzca el vencimiento del plazo fijado para su pago en el de su percepción total o parcial, el que fuere anterior (idem si fueran reguladas por medidor –ventas-)

Prestaciones de servicios, locaciones de obras y servicios: Momento en que se termina la ejecución o prestación o en el de la percepción total o parcial del precio, el que fuera anterior. Dictamen (DAT) 41/96 – Percepción parcial del precio antes de la finalización de la obra. Excepciones: Locaciones y prestaciones sobre bienes (art. 19, D.R.): Momento de la entrega de tales bienes o acto equivalente, configurándose este último con la mera emisión de la factura. Servicios cloacales o provisión de agua corriente: Si se tratara de prestaciones efectuadas a consumidores finales, en domicilios destinados exclusivamente a vivienda, en el momento en que se produzca la percepción total o parcial del precio y si se tratara de prestaciones a otros sujetos o domicilios, en el momento en que se produzca el vencimiento del plazo fijado para su pago en el de su percepción total o parcial, el que fuere anterior (idem si fueran reguladas por medidor –ventas-)")

27

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

3) Servicios de telecomunicaciones: Momento en que se produzca el vencimiento del plazo fijado para su pago o en el de su percepción total o parcial, el que fuera anterior. 4) Locaciones y prestaciones a fijarse judicialmente: Percepción, total o parcial del precio, o en el momento en que el prestador o locador haya emitido factura, el que fuere anterior. Dictamen (DAT) 43/01 – Honorarios regulados judicialmente no siendo R.I. R.G. (AFIP) 689 – Trabajos realizados ocasionalmente en común R.G. (AFIP) 1105 – Régimen de retención sobre honorarios pagados por colegios o consejos y por orden judicial

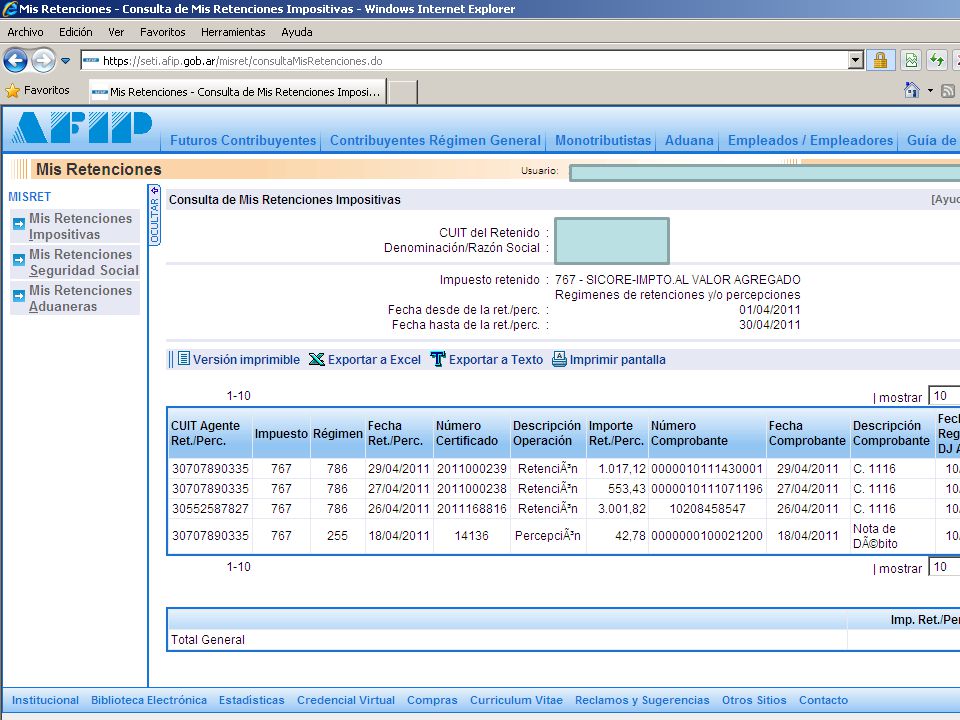

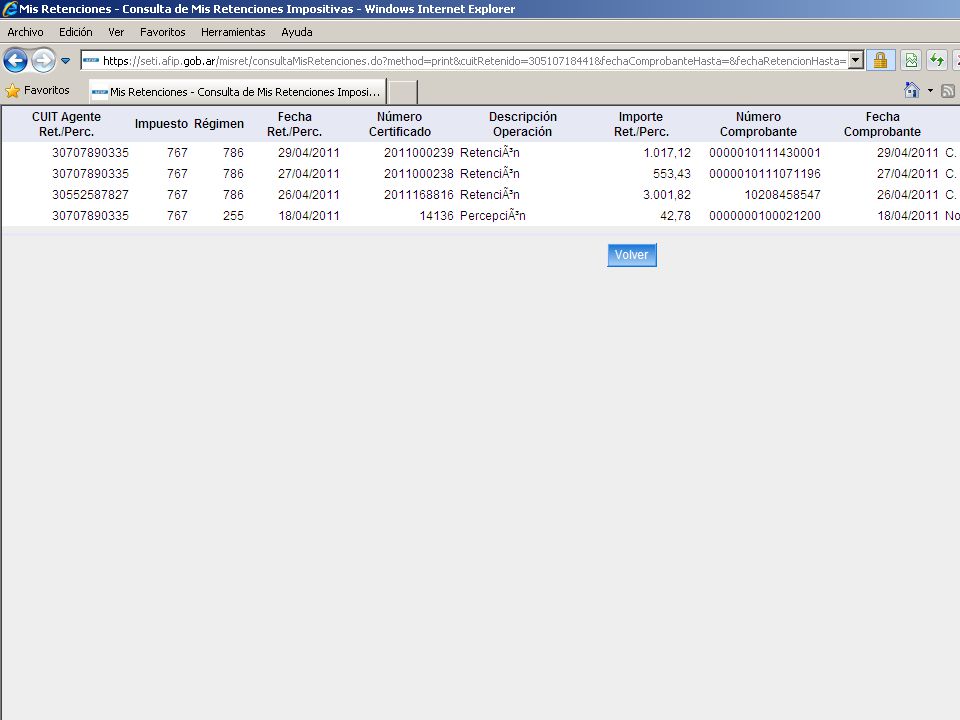

Servicios de telecomunicaciones: Momento en que se produzca el vencimiento del plazo fijado para su pago o en el de su percepción total o parcial, el que fuera anterior. 4) Locaciones y prestaciones a fijarse judicialmente: Percepción, total o parcial del precio, o en el momento en que el prestador o locador haya emitido factura, el que fuere anterior. Dictamen (DAT) 43/01 – Honorarios regulados judicialmente no siendo R.I. R.G. (AFIP) 689 – Trabajos realizados ocasionalmente en común. R.G. (AFIP) 1105 – Régimen de retención sobre honorarios pagados por colegios o consejos y por orden judicial.")

28

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

5) Trabajos sobre inmuebles de terceros: Aceptación del certificado de obra o con la percepción, lo que sea anterior. 6) Seguros: Emisión de la póliza o, en su caso, la suscripción del respectivo contrato 7) Colocaciones o prestaciones financieras (art. 16, 20 y 24, D.R.): Momento en que se produzca el vencimiento del plazo fijado para el pago de su rendimiento o en el de su percepción total o parcial, el que fuere anterior. Compra y descuento, mediante endoso o cesión de documentos, tales como pagarés, contratos de mutuo, facturas, etc.: la finalización de la prestación se producirá al concretarse las mismas, momento en el que se perfeccionará el hecho imponible que generen. Intereses punitorios: el momento de su percepción. Refinanciaciones: Intereses capitalizados: Vencimiento o percepción lo que sea anterior. Se consideran distribuidos proporcionalmente en las cuotas.

Trabajos sobre inmuebles de terceros: Aceptación del certificado de obra o con la percepción, lo que sea anterior. 6) Seguros: Emisión de la póliza o, en su caso, la suscripción del respectivo contrato. 7) Colocaciones o prestaciones financieras (art. 16, 20 y 24, D.R.): Momento en que se produzca el vencimiento del plazo fijado para el pago de su rendimiento o en el de su percepción total o parcial, el que fuere anterior. Compra y descuento, mediante endoso o cesión de documentos, tales como pagarés, contratos de mutuo, facturas, etc.: la finalización de la prestación se producirá al concretarse las mismas, momento en el que se perfeccionará el hecho imponible que generen. Intereses punitorios: el momento de su percepción. Refinanciaciones: Intereses capitalizados: Vencimiento o percepción lo que sea anterior. Se consideran distribuidos proporcionalmente en las cuotas.")

29

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

8) Locación de inmuebles: Momento en que se produzca el vencimiento de los plazos fijados para el pago de la locación o en el de su percepción total o parcial, el que fuere anterior. Se suspende por la iniciación de acciones judiciales. Servicios continuos (art. 21 y 21 bis, D.R.): Se producen cortes resultantes de la existencia de un período base de facturación mensual, considerándose que el hecho imponible se perfecciona a la finalización de cada mes calendario. Benito Roggio e Hijos S.A. y Ormas Ambiental S.A. UTE (TFN, Sala D, 23/11/05)

Locación de inmuebles: Momento en que se produzca el vencimiento de los plazos fijados para el pago de la locación o en el de su percepción total o parcial, el que fuere anterior. Se suspende por la iniciación de acciones judiciales. Servicios continuos (art. 21 y 21 bis, D.R.): Se producen cortes resultantes de la existencia de un período base de facturación mensual, considerándose que el hecho imponible se perfecciona a la finalización de cada mes calendario. Benito Roggio e Hijos S.A. y Ormas Ambiental S.A. UTE (TFN, Sala D, 23/11/05)")

30

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

c) Trabajos sobre inmuebles de terceros: Momento de la aceptación del certificado de obra, parcial o total, o en el de la percepción total o parcial del precio o en el de la facturación, el que fuera anterior. Consulta 08/06/78 – La falta de rechazo de la certificación de obra implica aceptación d) Locación de cosas: Momento de devengarse el pago o en el de su percepción, el que fuera anterior.

Trabajos sobre inmuebles de terceros: Momento de la aceptación del certificado de obra, parcial o total, o en el de la percepción total o parcial del precio o en el de la facturación, el que fuera anterior. Consulta 08/06/78 – La falta de rechazo de la certificación de obra implica aceptación. d) Locación de cosas: Momento de devengarse el pago o en el de su percepción, el que fuera anterior.")

31

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

e) Obra realizada directamente o a través de terceros sobre inmueble propio (art. 25 y 26, D.R. y R.G. (AFIP) 707): Momento de la transferencia a título oneroso del inmueble, entendiéndose que ésta tiene lugar al extenderse la escritura traslativa de dominio o al entregarse la posesión, si este acto fuera anterior. Cuando se trate de ventas judiciales por subasta pública, la transferencia se considerará efectuada en el momento en que quede firme el auto de aprobación del remate.

Obra realizada directamente o a través de terceros sobre inmueble propio (art. 25 y 26, D.R. y R.G. (AFIP) 707): Momento de la transferencia a título oneroso del inmueble, entendiéndose que ésta tiene lugar al extenderse la escritura traslativa de dominio o al entregarse la posesión, si este acto fuera anterior. Cuando se trate de ventas judiciales por subasta pública, la transferencia se considerará efectuada en el momento en que quede firme el auto de aprobación del remate.")

32

Nacimiento del Hecho Imponible (art. 5 y 6, ley)

f) Importaciones: Momento que ésta sea definitiva En la importación para consumo hay tres momentos: el registro por el servicio aduanero de la solicitud de destinación definitiva de importación para consumo, el pago de los derechos aduaneros e impuestos y el libramiento aduanero de la mercadería o despacho a plaza. R.G. (AFIP) 2937 – Régimen de percepción en ANA R.G. (AFIP) CVDI g) Importaciones de servicios: Momento en el que se termina la prestación o en el de pago total o parcial del precio, el que fuere anterior, excepto que se trate de colocaciones o prestaciones financieras

Importaciones: Momento que ésta sea definitiva. En la importación para consumo hay tres momentos: el registro por el servicio aduanero de la solicitud de destinación definitiva de importación para consumo, el pago de los derechos aduaneros e impuestos y. el libramiento aduanero de la mercadería o despacho a plaza. R.G. (AFIP) 2937 – Régimen de percepción en ANA. R.G. (AFIP) CVDI. g) Importaciones de servicios: Momento en el que se termina la prestación o en el de pago total o parcial del precio, el que fuere anterior, excepto que se trate de colocaciones o prestaciones financieras.")

33

Exenciones (art. 7, ley) Libros, folletos, venta al público de diarios y revistas inclusive por suscripción y cualquiera sea el soporte Cámara Argentina del Libro y Otros (CSJN, 01/09/03) Ley 25446: Los libros infantiles y los de aprestamiento para la educación inicial y temprana; Los diccionarios, enciclopedias, atlas y colecciones de láminas en carpetas; Los libros de arte en general, incluidos los de diseño gráfico, los de arte publicitario y los de música; Los libros de ejercicios y prácticas, los libros de texto, destinados a la educación, y los dedicados a la enseñanza de idiomas; Los complementos de las ediciones, conforme lo define la reglamentación, cualquiera sea su soporte, siempre que los mismos constituyan una unidad de venta; Las tesis en general, incluidas científicas, monografías, informes técnicos y de organismos internacionales; Las publicaciones periódicas declaradas de interés científico o cultural por la autoridad de aplicación.

Ley 25446: Los libros infantiles y los de aprestamiento para la educación inicial y temprana; Los diccionarios, enciclopedias, atlas y colecciones de láminas en carpetas; Los libros de arte en general, incluidos los de diseño gráfico, los de arte publicitario y los de música; Los libros de ejercicios y prácticas, los libros de texto, destinados a la educación, y los dedicados a la enseñanza de idiomas; Los complementos de las ediciones, conforme lo define la reglamentación, cualquiera sea su soporte, siempre que los mismos constituyan una unidad de venta; Las tesis en general, incluidas científicas, monografías, informes técnicos y de organismos internacionales; Las publicaciones periódicas declaradas de interés científico o cultural por la autoridad de aplicación.")

34

Exenciones (art. 7, ley) Atco I SA (CSJN, 12/10/2010): Revistas TV Cable y supermercados (publicaciones periódicas) Dictamen (DAL) 7/04: Idem anterior Dictamen (DAT) 180/94: Guías telefónicas Dictamen (DAT) 38/97: Vademecums farmacológicos Dictamen (DAT) 12/05: Mapas, globos terráqueos, rotafolios y banderas Dictamen (DAL) 85/01: Venta de diarios por canillitas Dictamen (DAT) 44/02: Ventas realizadas directamente por editoriales Dictamen (DAT) 37/02: Revista institucional con preponderancia de notas periodísticas Consulta 11/06/75: Folletos con contenido de libro Consulta 18/08/94: Encuadernación de libros por encargo de terceros

7/04: Idem anterior. Dictamen (DAT) 180/94: Guías telefónicas. Dictamen (DAT) 38/97: Vademecums farmacológicos. Dictamen (DAT) 12/05: Mapas, globos terráqueos, rotafolios y banderas. Dictamen (DAL) 85/01: Venta de diarios por canillitas. Dictamen (DAT) 44/02: Ventas realizadas directamente por editoriales. Dictamen (DAT) 37/02: Revista institucional con preponderancia de notas periodísticas. Consulta 11/06/75: Folletos con contenido de libro. Consulta 18/08/94: Encuadernación de libros por encargo de terceros.")

35

Exenciones (art. 7, ley) f) Agua ordinaria natural, leche fluida o en polvo, entera o descremada y especialidades medicinales (art. 29, D.R.) Concepto de Consumidores Finales: cuando por la magnitud de la transacción pueda presumirse que la misma se efectúa con dichos sujetos y en tanto la actividad habitual del enajenante consista en la realización de operaciones con los aludidos adquirentes, considerándose a tales efectos que estos últimos son aquellas personas físicas que adquieren los bienes alcanzados por la exención para destinarlos exclusivamente a su uso o consumo particular y en tanto no los afecten en etapas ulteriores a algún proceso o actividad. Concepto de agua ordinaria natural: todas las aguas ordinarias naturales, sometidas o no a proceso de potabilización, no encontrándose incluidas en la exención el agua de mar, las aguas minerales, las aguas gaseosas o aquellas que hayan sufrido procesos que alteren sus propiedades básicas, como así tampoco la provisión de agua mediante redes, regulada o no por medidores u otros parámetros, comprendida dentro de los denominados servicios públicos. Incluye la que se vende fraccionada o envasada, ya sea en locales o negocios donde se concurre a adquirirla, como así también a través de otras modalidades de comercialización que tengan como compradores a sujetos que revisten la calidad de consumidores finales. Consulta 21/01/91: Está gravada el alquiler de dispensers y la venta de botellones

36

Exenciones (art. 7, ley) Concepto de especialidades medicinales para uso humano, efectuada por establecimientos debidamente autorizados por la autoridad competente, que cumplan funciones similares a las droguerías o farmacias, siempre que se haya tributado el impuesto en la etapa de importación o fabricación. Instrucción (DGI) 1/90: Especialidades medicinales como todo medicamento designado con un nombre convencional, preparado con antelación y envasado uniformemente para su expendio, de composición cuantitativa y cualitativamente definida, declarada y verificable, de forma farmacéutica estable y de acción terapéutica comprobable, que exigiendo para su elaboración instrumental especializado y una manipulación técnica imposible de realizar en oficinas farmacéuticas, constituya una novedad por contener una droga nueva en su composición o en su aplicación o por ofrecer una ventaja en su acción terapéutica o en su forma de administración, y que se encuentra autorizada su elaboración y circulación, todo ello en concordancia con las normas legales y reglamentarias vigentes. Dictamen (DAT) 69/92 : Incluye venta en supermercados Concepto de leche: Incluye fluida o en polvo, entera o descremada, sin aditivos comprende leche entera pasteurizada, entera seleccionada pasteurizada, desnatada o descremada –parcial o totalmente-, entera en polvo, entera deshidratada, entera desecada, parcial o totalmente descremada –en polvo, desecada, deshidratada-.

1/90: Especialidades medicinales como todo medicamento designado con un nombre convencional, preparado con antelación y envasado uniformemente para su expendio, de composición cuantitativa y cualitativamente definida, declarada y verificable, de forma farmacéutica estable y de acción terapéutica comprobable, que exigiendo para su elaboración instrumental especializado y una manipulación técnica imposible de realizar en oficinas farmacéuticas, constituya una novedad por contener una droga nueva en su composición o en su aplicación o por ofrecer una ventaja en su acción terapéutica o en su forma de administración, y que se encuentra autorizada su elaboración y circulación, todo ello en concordancia con las normas legales y reglamentarias vigentes. Dictamen (DAT) 69/92 : Incluye venta en supermercados. Concepto de leche: Incluye fluida o en polvo, entera o descremada, sin aditivos comprende leche entera pasteurizada, entera seleccionada pasteurizada, desnatada o descremada –parcial o totalmente-, entera en polvo, entera deshidratada, entera desecada, parcial o totalmente descremada –en polvo, desecada, deshidratada-.")

37

Exenciones (art. 7, ley) h) Prestaciones y locaciones comprendidas en el ap. 21, inc. e), art. 3: Estado Nacional, provincias y municipalidades Dictamen (DAL) 77/96: cobranza de peajes por entidades intermunicipales Dictamen (DAL) 48/97: servicios cloacales percibidos como tasas están exentos Dictamen (DAT) 1/2010: servicios agua corriente y cloacales percibidos por municipios inclusive mediante tasas están gravados Dictamen (DAT) 51/06: matadero municipal Dictamen (DAT) 34/06: publicidad realizada por el Estado en eventos realizadas para el sostenimiento de escuelas deportivas Dictamen (DAT) 5/2009: alquiler de cabañas por Secretaría de Turismo

77/96: cobranza de peajes por entidades intermunicipales. Dictamen (DAL) 48/97: servicios cloacales percibidos como tasas están exentos. Dictamen (DAT) 1/2010: servicios agua corriente y cloacales percibidos por municipios inclusive mediante tasas están gravados. Dictamen (DAT) 51/06: matadero municipal. Dictamen (DAT) 34/06: publicidad realizada por el Estado en eventos realizadas para el sostenimiento de escuelas deportivas. Dictamen (DAT) 5/2009: alquiler de cabañas por Secretaría de Turismo.")

38

Exenciones (art. 7, ley) 3) Educación privada incoporada a enseñanza oficial: Instrucción (DGI) 24/93: Incluye actividades programáticas y extraprogramáticas Dictamen (DAT) 34/94: Incluye jardines de infantes, guarderías y jardines materno infantiles. No incluye venta de uniformes, etc. Dictamen (DAT) 35/94: Incluye enseñanza para adultos con planes oficiales. No incluye academia de dactilografía. Dictamen (DAT) 44/94: No incluye cursos que tratan materias “sueltas” de planes secundarios o terciarios (por ej., productores de seguros) Dictamen (DAL) 01/02: No incluye “cursos de extensión universitaria” no dictados por universidades Dictamen (DAL) 32/03: Servicios informáticos para dictado de carreras universitarias en forma “virtual”. NJL Continental SA (TFN, Sala B, 15/11/02): academias de conducción. Alba Angélica Invernizzi (CSJN, 21/11/06): Institutos de inglés. Delphian S.,A. (CSJN, 23/12/04) y Dictamen (DAT) 79/2008: Jardines de Infantes no incorporados a enseñanza oficial. Patria Cargas Aéreas S.A. (TFN, Sala A, 23/03/2010): Enseñanza de vuelo. Aprobación por Comando de Regiones Aéreas de la Fuerza Aérea Argentina

24/93: Incluye actividades programáticas y extraprogramáticas. Dictamen (DAT) 34/94: Incluye jardines de infantes, guarderías y jardines materno infantiles. No incluye venta de uniformes, etc. Dictamen (DAT) 35/94: Incluye enseñanza para adultos con planes oficiales. No incluye academia de dactilografía. Dictamen (DAT) 44/94: No incluye cursos que tratan materias sueltas de planes secundarios o terciarios (por ej., productores de seguros) Dictamen (DAL) 01/02: No incluye cursos de extensión universitaria no dictados por universidades. Dictamen (DAL) 32/03: Servicios informáticos para dictado de carreras universitarias en forma virtual . NJL Continental SA (TFN, Sala B, 15/11/02): academias de conducción. Alba Angélica Invernizzi (CSJN, 21/11/06): Institutos de inglés. Delphian S.,A. (CSJN, 23/12/04) y Dictamen (DAT) 79/2008: Jardines de Infantes no incorporados a enseñanza oficial. Patria Cargas Aéreas S.A. (TFN, Sala A, 23/03/2010): Enseñanza de vuelo. Aprobación por Comando de Regiones Aéreas de la Fuerza Aérea Argentina.")

39

Exenciones (art. 7, ley) 4) Enseñanza a discapacitados

5) Servicios relativos al culto Dictamen (DAT) 81/2008 – Todas las actividades realizadas por instituciones de vida consagrada dependientes de la Iglesia Católica Apostólica Romana están exentas.

Servicios relativos al culto. Dictamen (DAT) 81/2008 – Todas las actividades realizadas por instituciones de vida consagrada dependientes de la Iglesia Católica Apostólica Romana están exentas.")

40

Exenciones (art. 7, ley) 6) Obras sociales y asociaciones y entidades comprendidas en los inc. f), g) y m), art. 20, ley IG por instituciones políticas sin fines de lucro y legalmente reconocidas, y por los colegios y consejos profesionales, cuando tales servicios se relacionen en forma directa con sus fines específicos

Obras sociales y asociaciones y entidades comprendidas en los inc. f), g) y m), art. 20, ley IG por instituciones políticas sin fines de lucro y legalmente reconocidas, y por los colegios y consejos profesionales, cuando tales servicios se relacionen en forma directa con sus fines específicos.")

41

JURISPRUDENCIA Transportadores Rurales Argentinos de Rosario (TFN, Sala A, 01/10/01) – Beneficio exclusivo de sus asociados. Comisión por viajes. Dictamen (DAT) 136/92 – Para que proceda la exención debe propender al beneficio público y no al particular de los asociados Dictamen (DAL) 48/95 – Entidades gremiales. Exención automática por otorgamiento de personería jurídica por actividades específicas Dictamen (DAT) 113/94 – Entidades gremiales. Idem anterior.

136/92 – Para que proceda la exención debe propender al beneficio público y no al particular de los asociados. Dictamen (DAL) 48/95 – Entidades gremiales. Exención automática por otorgamiento de personería jurídica por actividades específicas. Dictamen (DAT) 113/94 – Entidades gremiales. Idem anterior.")

42

JURISPRUDENCIA Obras sociales: según su forma jurídica

Dictamen (DAT) 13/95 y Sindicato Petrolero de Córdoba (TFN, Sala B, 01/07/03, CNCA, Sala V, 16/08/06) – Entidades gremiales. Actividades no específicas a cualquier sujeto Sindicato Unido Portuarios Arg. Mar del Plata Tribunal (CNCAF, Sala IV , 25/02/2010) – Servicios de estibaje prestados a terceros Asociación de Clínicas, Sanatorios y Hospitales Privados de la Provincia de Córdoba (TFN, 30/04/99 y CNCA, Sala V, 24/08/00) – Servicios de gerenciamiento Instituto de apoyo a la Asociación Civil de la Manzana de las Luces (CNCA, Sala II, 17/04/07) – Explotación de playas de estacionamiento para mantenimiento de la actividad Asociación Mutual de Médicos y Personal Jerárquico del Hospital Privado de Córdoba (TFN, Sala B, 18/12/06) – Explotación de playa de estacionamiento para uso de médicos y terceros Club 20 de Febrero (CSJN, 26/09/06) – Explotación de bar y restaurante

13/95 y Sindicato Petrolero de Córdoba (TFN, Sala B, 01/07/03, CNCA, Sala V, 16/08/06) – Entidades gremiales. Actividades no específicas a cualquier sujeto. Sindicato Unido Portuarios Arg. Mar del Plata Tribunal (CNCAF, Sala IV , 25/02/2010) – Servicios de estibaje prestados a terceros. Asociación de Clínicas, Sanatorios y Hospitales Privados de la Provincia de Córdoba (TFN, 30/04/99 y CNCA, Sala V, 24/08/00) – Servicios de gerenciamiento. Instituto de apoyo a la Asociación Civil de la Manzana de las Luces (CNCA, Sala II, 17/04/07) – Explotación de playas de estacionamiento para mantenimiento de la actividad. Asociación Mutual de Médicos y Personal Jerárquico del Hospital Privado de Córdoba (TFN, Sala B, 18/12/06) – Explotación de playa de estacionamiento para uso de médicos y terceros. Club 20 de Febrero (CSJN, 26/09/06) – Explotación de bar y restaurante.")

43

Exenciones (art. 7, ley) 7) Servicios de Asistencia Sanitaria, Médica y Paramédica (art. 7 bis, art. 31, 31 bis, 31 tris, 40 bis, D.R.) Dictamen (DAL) 18/96 – Prestaciones efectuadas por entidades privadas pagadas por el Estado por imposibilidad de prestación propia Dictamen (DAT) 17/00 – Servicios médicos prestados por institución perteneciente a un culto Dictamen (DAT) 56/99 – Tercerización de prestaciones Dictamen (DAT) 126/95 – Cobranzas por Hospital Privado … para abonar a médicos Dictamen (DAT) 90/96 – Prestaciones abonadas por ART Dictamen (DAT) 32/95 – Prestaciones nomencladas y no nomencladas Dictamen (DAT) 121/95 – Provisión de insumos médicos Dictamen (DAT) 64/99 - Ortopedia

18/96 – Prestaciones efectuadas por entidades privadas pagadas por el Estado por imposibilidad de prestación propia. Dictamen (DAT) 17/00 – Servicios médicos prestados por institución perteneciente a un culto. Dictamen (DAT) 56/99 – Tercerización de prestaciones. Dictamen (DAT) 126/95 – Cobranzas por Hospital Privado … para abonar a médicos. Dictamen (DAT) 90/96 – Prestaciones abonadas por ART. Dictamen (DAT) 32/95 – Prestaciones nomencladas y no nomencladas. Dictamen (DAT) 121/95 – Provisión de insumos médicos. Dictamen (DAT) 64/99 - Ortopedia.")

44

Exenciones (art. 7, ley) Dictamen (DAT) 110/96 – Servicio de medicina prepaga para atención de accidentes de trabajo, exámenes preocupacionales y control de ausentismo Dictamen (DAT) 135/92 – Servicio de medicina prepaga para animales domésticos Dictámenes (DAL y TT) 42/81, (DAT) 46/01 y (DAT) 54/03 – Medicamentos y materiales descartables utilizados en prestaciones médicas Dictamen (DAT) 89/01 – Servicio de turnos y auditoría médica Dictamen (DAT) 5/05 – Actividad de director médico Circulo Odontológico Santafesino (CNCA, Sala IV, 01/06/06) – Se realiza la contratación con las obras sociales y no solamente la facturación e intermediación Lutz Ferrando S.R.L (CSJN, 12/05/2009) y Dictamen (DAT) 23/2010 – Técnicos ópticos Dictamen (DAT) 3/2010 – Porcentaje que percibe una Federación Bioquímica por la gestión de cobranza a las obras sociales por las prestaciones realizadas por los prestadores e los contratos firmados por la misma Federación

110/96 – Servicio de medicina prepaga para atención de accidentes de trabajo, exámenes preocupacionales y control de ausentismo. Dictamen (DAT) 135/92 – Servicio de medicina prepaga para animales domésticos. Dictámenes (DAL y TT) 42/81, (DAT) 46/01 y (DAT) 54/03 – Medicamentos y materiales descartables utilizados en prestaciones médicas. Dictamen (DAT) 89/01 – Servicio de turnos y auditoría médica. Dictamen (DAT) 5/05 – Actividad de director médico. Circulo Odontológico Santafesino (CNCA, Sala IV, 01/06/06) – Se realiza la contratación con las obras sociales y no solamente la facturación e intermediación. Lutz Ferrando S.R.L (CSJN, 12/05/2009) y Dictamen (DAT) 23/2010 – Técnicos ópticos. Dictamen (DAT) 3/2010 – Porcentaje que percibe una Federación Bioquímica por la gestión de cobranza a las obras sociales por las prestaciones realizadas por los prestadores e los contratos firmados por la misma Federación.")

45

Exenciones (art. 7 bis, ley)

Respecto de los servicios de asistencia sanitaria, médica y paramédica y de los espectáculos y reuniones de carácter artístico, científico, cultural, teatral, musical, de canto, de danza, circenses, deportivos y cinematográficos —excepto para los espectáculos teatrales comprendidos en el punto 10, del inc. h) del primer párrafo del art. 7º y para los servicios brindados por las obras sociales creadas o reconocidas por normas legales nacionales o provinciales a sus afiliados obligatorios y por los colegios y consejos profesionales y las cajas de previsión social para profesionales, a sus matriculados, afiliados directos y grupos familiares—, no serán de aplicación las exenciones previstas en el punto 6, del inc. h) del primer párrafo del art. 7º, ni las dispuestas por otras leyes nacionales —generales, especiales o estatutarias—, decretos o cualquier otra norma de inferior jerarquía, que incluya taxativa o genéricamente al impuesto de esta ley, excepto las otorgadas en virtud de regímenes de promoción económica, tanto sectoriales como regionales y a las AFJP y ART.

del primer párrafo del art. 7º y para los servicios brindados por las obras sociales creadas o reconocidas por normas legales nacionales o provinciales a sus afiliados obligatorios y por los colegios y consejos profesionales y las cajas de previsión social para profesionales, a sus matriculados, afiliados directos y grupos familiares—, no serán de aplicación las exenciones previstas en el punto 6, del inc. h) del primer párrafo del art. 7º, ni las dispuestas por otras leyes nacionales —generales, especiales o estatutarias—, decretos o cualquier otra norma de inferior jerarquía, que incluya taxativa o genéricamente al impuesto de esta ley, excepto las otorgadas en virtud de regímenes de promoción económica, tanto sectoriales como regionales y a las AFJP y ART.")

46

Exenciones (art. 7 bis, ley)

Tendrán el tratamiento previsto para los sistemas de medicina prepaga, las cuotas de asociaciones o entidades de cualquier tipo entre cuyas prestaciones se incluyan servicios de asistencia médica y/o paramédica en la proporción atribuible a dichos servicios. Sin perjuicio de las previsiones del primer párrafo de este artículo, en ningún caso serán de aplicación respecto del impuesto de esta ley las exenciones genéricas de impuestos, en cuanto no lo incluyan taxativamente. La limitación establecida en el párrafo anterior no será de aplicación cuando la exención referida a todo impuesto nacional se encuentre prevista en leyes vigentes a la fecha de entrada en vigencia de la ley por la que se incorpora dicho párrafo, incluida la dispuesta por el artículo 3°, inciso d) de la Ley , que fuera incorporada como inciso s) del artículo 19 de la Ley Nota: El art. 3, inc. d), Ley contempla las entidades civiles dedicadas a actividades de educación, asistencia social y salud pública.

de la Ley , que fuera incorporada como inciso s) del artículo 19 de la Ley Nota: El art. 3, inc. d), Ley contempla las entidades civiles dedicadas a actividades de educación, asistencia social y salud pública.")

47

JURISPRUDENCIA Procedencia de la exención:

“Mutual de Socios Credivico c/AFIP-DGI - Región 1 - R. 27-X-00 s/DGI” - Corte Sup. Just. Nac. - 02/03/2011

48

Exenciones (art. 7, ley) 10) Espectáculos teatrales y contraprestación conciertos y musicales Ley , art. 2: son espectáculos de carácter teatral “aquellos que representen un hecho dramático, manifestado artísticamente a través de distintos géneros interpretativos según las siguientes pautas: Que constituya un espectáculo publico y sea llevado a cabo por trabajadores de teatro en forma directa y real, y no a través de sus imágenes; Que refleje alguna de las modalidades teatrales existentes o que fueren creadas tales como la tragedia, comedia, sainete, teatro musical, leído, de títeres, expresión corporal, de cámara, teatro danza y otras que posean carácter experimental o sean susceptibles de adoptarse en el futuro; Que conforme un espectáculo artístico que implique la participación real y directa de uno o más sujetos compartiendo un espacio común con su auditorio. Asimismo forman parte de las manifestaciones y actividad teatral las creaciones, investigaciones, documentaciones y enseñanzas afines al quehacer descrito en los incisos anteriores”. Sánchez, Roberto (TFN, Sala A, 28/04/04 y CNCA, Sala V, 31/05/06)

")

49

Exenciones (art. 7, ley) 11) Espectáculos deportivos amateur (art. 33, D.R.) 12) Taxímetros y remises no superior a 100 km (art. 33 bis, D.R.) Dictamen (DAT) 120/96 – Remisería que solamente realiza la atención telefónica y percibe comisión Dictamen (DAT) 121/96 – Remisería que asume la prestación por cuenta propia y rinde a los remiseros neto de comisión Dictamen (DAT) 80/02 – Servicio de radio y alquiler de equipos Dictamen (DAT) 77/99 – Venta de automóvil afectado a prestaciones menores a 100 km.

120/96 – Remisería que solamente realiza la atención telefónica y percibe comisión. Dictamen (DAT) 121/96 – Remisería que asume la prestación por cuenta propia y rinde a los remiseros neto de comisión. Dictamen (DAT) 80/02 – Servicio de radio y alquiler de equipos. Dictamen (DAT) 77/99 – Venta de automóvil afectado a prestaciones menores a 100 km.")

50

Exenciones (art. 7, ley) 18) Directores, síndicos, miembros de consejos de vigilancia S.A. y cargos equivalentes 19) Servicios personales prestados por socios cooperativas de trabajo Cooperativa de Trabajo Agrícola Colonia Barraquero Ltda (CSJN, 16/02/2010) 21) Prestaciones personales de los trabajadores del teatro Ley , art. 3: son prestaciones personales de los trabajadores del teatro: Los que tengan relación directa con el público, en función de un hecho teatral; Los que tengan relación directa con la realización artística del hecho teatral, aunque no con el público; Los que indirectamente se vinculen con el hecho teatral sean Investigadores, instructores o docentes de teatro.

Servicios personales prestados por socios cooperativas de trabajo. Cooperativa de Trabajo Agrícola Colonia Barraquero Ltda (CSJN, 16/02/2010) 21) Prestaciones personales de los trabajadores del teatro. Ley , art. 3: son prestaciones personales de los trabajadores del teatro: Los que tengan relación directa con el público, en función de un hecho teatral; Los que tengan relación directa con la realización artística del hecho teatral, aunque no con el público; Los que indirectamente se vinculen con el hecho teatral sean Investigadores, instructores o docentes de teatro.")

51

Exenciones (art. 7, ley) 22) Locación de inmuebles destinados a casa habitación del locatario, inmuebles rurales afectados a actividades agropecuarias e inmuebles alquilados por el Estado (art. 38, D.R y R.G. 1032) R.G. (D.G.I.) 4201 Pastaje: contrato donde un sujeto agrario, titular de un predio rural, sin otorgar la tenencia le concede a otro el derecho de hacer pastar su ganando en dicho predio, mediante el pago de un precio determinado por cabeza y por un plazo estipulado. Se trata de una prestación de servicios y por, ende, está gravada por el art. 3º, inc. e), ap. 21, ley. Pastoreo: contrato de arrendamiento por el cual se cede el uso y goce del campo a un tercero para que lo explote en cualquiera de las formas del quehacer agrario. Al existir cesión de uso y goce es un contrato de alquiler de inmueble rural y, por lo tanto, mantiene la exención

Locación de inmuebles destinados a casa habitación del locatario, inmuebles rurales afectados a actividades agropecuarias e inmuebles alquilados por el Estado (art. 38, D.R y R.G. 1032) R.G. (D.G.I.) Pastaje: contrato donde un sujeto agrario, titular de un predio rural, sin otorgar la tenencia le concede a otro el derecho de hacer pastar su ganando en dicho predio, mediante el pago de un precio determinado por cabeza y por un plazo estipulado. Se trata de una prestación de servicios y por, ende, está gravada por el art. 3º, inc. e), ap. 21, ley. Pastoreo: contrato de arrendamiento por el cual se cede el uso y goce del campo a un tercero para que lo explote en cualquiera de las formas del quehacer agrario. Al existir cesión de uso y goce es un contrato de alquiler de inmueble rural y, por lo tanto, mantiene la exención.")

52

Exenciones (art. 7, ley) Dictámenes (DAT) 81/92 y (DAT) 39/94 - Capitalización de hacienda: contrato en que una o más personas (hacendados) entregan un rodeo de hacienda a un propietario de inmueble rural (capitalización) y ésta se obliga a proveer los medios necesarios para lograr el crecimiento y desarrollo de los animales con el objeto de repartirse los frutos. Gassman, Miguel Angel (TFN, Sala B, 15/11/06) – Alquiler de cocheras con obligación de mantenimiento, resguardo y conservación de los vehículos y sin derecho de exclusión del locador. Dictamen (DAT) 10/2010 – Alquiler de inmuebles por temporada por importe mensual inferior a $ El prorrateo se efectúa en forma anual Dictamen (DAT) 52/2009 – Alquiler de pared para publicidad es locación de cosa

81/92 y (DAT) 39/94 - Capitalización de hacienda: contrato en que una o más personas (hacendados) entregan un rodeo de hacienda a un propietario de inmueble rural (capitalización) y ésta se obliga a proveer los medios necesarios para lograr el crecimiento y desarrollo de los animales con el objeto de repartirse los frutos. Gassman, Miguel Angel (TFN, Sala B, 15/11/06) – Alquiler de cocheras con obligación de mantenimiento, resguardo y conservación de los vehículos y sin derecho de exclusión del locador. Dictamen (DAT) 10/2010 – Alquiler de inmuebles por temporada por importe mensual inferior a $ El prorrateo se efectúa en forma anual. Dictamen (DAT) 52/2009 – Alquiler de pared para publicidad es locación de cosa.")

53

Otras Exenciones otorgadas por Leyes Especiales

Sujetos Exentos Cooperadoras Escolares (Ley ) Asociaciones Mutuales (Ley ) Sociedades de Bomberos Voluntarios (Ley ) Universidades Nacionales (Ley ) Letrados y peritos en caso de que los honorarios se perciban en Bonos de Consolidación (Ley )

Asociaciones Mutuales (Ley ) Sociedades de Bomberos Voluntarios (Ley ) Universidades Nacionales (Ley ) Letrados y peritos en caso de que los honorarios se perciban en Bonos de Consolidación (Ley )")

54

Otras Exenciones otorgadas por Leyes Especiales

Actividades Exentas Obras de construcción, refacción o ampliación de estadios o instalaciones deportivas realizadas por entidades deportivas (Ley ) Crianza de equinos, destinados a fines deportivos, trabajos y defensa nacional, con excepción del pura sangre de carrera (Ley ) Construcción de vivienda económica con fondos del Fondo Nacional de la Vivienda (Ley ) Obligaciones Negociables (Ley ) Cuotas partes de Fondos Comunes de Inversión (Ley ) Comisiones cobradas por las A.F.J.P. (Ley ) Programa Nacional de Lucha contra la Fiebre Aftosa (Ley ) Actividad que desarrollen las sociedades de garantía recíproca para las pequeñas y medianas empresas con motivo del contrato de garantía recíproca (Ley ) Contratos de afiliación a A.R.T. (Ley )

Crianza de equinos, destinados a fines deportivos, trabajos y defensa nacional, con excepción del pura sangre de carrera (Ley ) Construcción de vivienda económica con fondos del Fondo Nacional de la Vivienda (Ley ) Obligaciones Negociables (Ley ) Cuotas partes de Fondos Comunes de Inversión (Ley ) Comisiones cobradas por las A.F.J.P. (Ley ) Programa Nacional de Lucha contra la Fiebre Aftosa (Ley ) Actividad que desarrollen las sociedades de garantía recíproca para las pequeñas y medianas empresas con motivo del contrato de garantía recíproca (Ley ) Contratos de afiliación a A.R.T. (Ley )")

55

Ley Dictamen (DAL) 25/01 – Los créditos fiscales no resultan computables por la empresa constructora por no relacionarse con operaciones gravadas Dictamen (DAT) 71/06 – Los créditos fiscales por ventas destinadas a la construcción no resulta computables por no relacionarse con operaciones gravadas Dictamen (DAT) 40/01 – No incluye la importación de motores para lanchas de un club náutico

25/01 – Los créditos fiscales no resultan computables por la empresa constructora por no relacionarse con operaciones gravadas. Dictamen (DAT) 71/06 – Los créditos fiscales por ventas destinadas a la construcción no resulta computables por no relacionarse con operaciones gravadas. Dictamen (DAT) 40/01 – No incluye la importación de motores para lanchas de un club náutico.")

56

Base imponible (art. 10, ley)

Precio neto de venta, locación o prestación: es el que resulte de la factura o documento equivalente. Algodonera Flandria SA (TFN, 02/04/73) – Deducción de impuestos internos por tener una base similar Dictamen (DATJ) 17/81 – Excluye el propio IVA de la base Dictamen (DAT) 65/96 – Subastas judiciales. El precio publicado no incluye IVA, de corresponder Dictamen (DATJ) 20/79 – No corresponde detraer el impuesto sobre los ingresos brutos por cuanto no tiene la misma base de cálculo Dictamen (DAT) 48/02 – Empresas de servicios eventuales. Incluye todos los conceptos, incluso los no remunerativos

– Deducción de impuestos internos por tener una base similar. Dictamen (DATJ) 17/81 – Excluye el propio IVA de la base. Dictamen (DAT) 65/96 – Subastas judiciales. El precio publicado no incluye IVA, de corresponder. Dictamen (DATJ) 20/79 – No corresponde detraer el impuesto sobre los ingresos brutos por cuanto no tiene la misma base de cálculo. Dictamen (DAT) 48/02 – Empresas de servicios eventuales. Incluye todos los conceptos, incluso los no remunerativos.")

57

Base imponible (art. 10, ley)

Accesorios integrantes del precio neto de venta Servicios accesorios Héctor Isnardi SACIF (TFN, 29/02/80) – No es condición que sean indispensables, sino que se presten en forma conjunta, por ej., fletes 2) Componentes financieros de operaciones gravadas Artcasas SRL (CSJN, 03/09/91) – Incluye gastos de financiación o diferimiento de pago Dictamen (DAT) 31/03 - Diferencias de cambio

– No es condición que sean indispensables, sino que se presten en forma conjunta, por ej., fletes. 2) Componentes financieros de operaciones gravadas. Artcasas SRL (CSJN, 03/09/91) – Incluye gastos de financiación o diferimiento de pago. Dictamen (DAT) 31/03 - Diferencias de cambio.")

58

Base imponible (art. 10, ley)

Obras realizadas sobre inmueble propio (art. 45, D.R. y R.G. 707) P.T. = (P.N. x A.E.) + (P.N. x A.E. x 0,21) + [P.N. x (1 – A.E.)] En donde: P.T.: Precio total P.N.: Precio neto (incógnita) A.E.: Avalúo edificio (avalúo fiscal o pactado por las partes, el mayor)

P.T. = (P.N. x A.E.) + (P.N. x A.E. x 0,21) + [P.N. x (1 – A.E.)] En donde: P.T.: Precio total. P.N.: Precio neto (incógnita) A.E.: Avalúo edificio (avalúo fiscal o pactado por las partes, el mayor)")

59

Base imponible (art. 10, ley)

Venta de Obra sobre Inmueble Propio con Pago Diferido Transferencia de inmuebles no gravadas que incluyen cosas muebles incorporadas (art. 47, D.R.) Descuentos posteriores a la facturación (art. 10, ley) Descuentos y similares deducibles en la misma facturación Autoconsumos

Descuentos posteriores a la facturación (art. 10, ley) Descuentos y similares deducibles en la misma facturación. Autoconsumos.")

60

CASO PRÁCTICO – OBRA SOBRE INMUEBLE PROPIO

P.T. = (P.N. x A.E.) + (P.N. x A.E. x 0,21) + [P.N. x (1 – A.E.)] Precio Total: Proporción Edificio: 80% = P.N. x 0,80 + (P.N. x 0,80 x 0,21) + P.N. x 1 - 0,80 = P.N. x 0,80 + (P.N. x 0,168) + P.N x 0,20 = P.N. x (0,80 + 0, ,20) /1,168 = P.N. P.N. = ,44 Edificio: ,44 x 0,80 = ,80 Terreno: ,44 x 0,20 = ,88 I.V.A.: ,80 x 0,21 = ,56

+ (P.N. x A.E. x 0,21) + [P.N. x (1 – A.E.)] Precio Total: Proporción Edificio: 80% = P.N. x 0,80 + (P.N. x 0,80 x 0,21) + P.N. x 1 - 0, = P.N. x 0,80 + (P.N. x 0,168) + P.N x 0, = P.N. x (0,80 + 0, ,20) /1,168 = P.N. P.N. = ,44. Edificio: ,44 x 0,80 = ,80. Terreno: ,44 x 0,20 = ,88. I.V.A.: ,80 x 0,21 = ,56.")

61

CASO PRÁCTICO – OBRA SOBRE INMUEBLE PROPIO (cobrando anticipos)

Boleto: 10/06/2010 1º cuota: (10/06/2010) 2º cuota: (10/07/2010) Posesión: 01/08/2010 Saldo: 10/09/2010 I.V.A. Junio/10: 1º cuota: /1,21 = ,16 x 0,21 = 4.338,84 Julio/10: 2º cuota: /1,21 = ,16 x 0,21 = 4.338,84 Agosto/10: Posesión: ,56 – 4.338,84 – 4.338,84 = 5.705,88 Septiembre/10: 0

2º cuota: (10/07/2010) Posesión: 01/08/2010. Saldo: 10/09/2010. I.V.A. Junio/10: 1º cuota: /1,21 = ,16 x 0,21 = 4.338,84. Julio/10: 2º cuota: /1,21 = ,16 x 0,21 = 4.338,84. Agosto/10: Posesión: ,56 – 4.338,84 – 4.338,84. = 5.705,88. Septiembre/10: 0.")

62

CASO PRÁCTICO – OBRA SOBRE INMUEBLE PROPIO (cobrando anticipos con intereses)

Boleto: 10/06/2010: Precio inmueble sin intereses: 1º cuota: (10/06/2010) 2º cuota: (10/07/2010) Posesión: 01/08/2010 Saldo: 10/09/2010: I.V.A. Junio/10: 1º cuota: /1,21 = ,60 x 0,21 = 4.512,40 Julio/10: 2º cuota: /1,21 = ,38 x 0,21 = 4.425,61 Agosto/10: Posesión: Precio total financiado: /1,168 = P.N. P.N. = ,68 Edif.: ,68 x 0,80 = , Terreno: ,68 x 0,20 = ,14 I.V.A.: ,54 x 0,21 = ,32 Septiembre/10: 0

2º cuota: (10/07/2010) Posesión: 01/08/2010. Saldo: 10/09/2010: I.V.A. Junio/10: 1º cuota: /1,21 = ,60 x 0,21 = 4.512,40. Julio/10: 2º cuota: /1,21 = ,38 x 0,21 = 4.425,61. Agosto/10: Posesión: Precio total financiado: /1,168 = P.N. P.N. = ,68. Edif.: ,68 x 0,80 = ,54 - Terreno: ,68 x 0,20 = ,14. I.V.A.: ,54 x 0,21 = ,32. Septiembre/10: 0.")

63

Débito fiscal (art. 11, ley)

Alícuota sobre precio neto Más Devoluciones, rescisiones, descuentos, bonificaciones o quitas obtenidas (art. 50, D.R.) Dictamen (DAT) 51/97 – Bonificaciones en volumen otorgadas en especie Más Reintegro de crédito fiscal por venta de inmueble propio desafectados antes de los 10 años

Dictamen (DAT) 51/97 – Bonificaciones en volumen otorgadas en especie. Más Reintegro de crédito fiscal por venta de inmueble propio desafectados antes de los 10 años.")

64

Crédito Fiscal (art. 12, ley)

Requisitos para su cómputo: Efectivamente facturado Vinculación con operaciones gravadas Impuesto facturado ó Impuesto que surja de aplicar la tasa Regla del tope sobre la base imponible, el menor Circular 1335/95 – Regularización mediante plan de pago inclusive presentación espontánea, no permite su cómputo Metalúrgica Río Cuarto SRL (TFN, 13/07/83) - Falta de contabilización de las facturas Héctor Isnardi SACIF (TFN, 29/02/80), Huguenet, Héctor Rubén (TFN, Sala C, 30/08/01), Barrenechea, Raúl Ezequiel (TFN, Sala A) - Falta de facturas

- Falta de contabilización de las facturas. Héctor Isnardi SACIF (TFN, 29/02/80), Huguenet, Héctor Rubén (TFN, Sala C, 30/08/01), Barrenechea, Raúl Ezequiel (TFN, Sala A) - Falta de facturas.")

65

Crédito Fiscal (art. 12, ley)

Rosales, Salvador David (TFN, Sala D, 23/04/98) - Cómputo extemporáneo del crédito fiscal Sosa, Virginia (TFN, Sala B, 20/10/04) - Liquidación gravamen en cabeza de otro sujeto: Dictamen (DAT) 34/00 – Bienes cedidos en comodato para exposición de los productos Dictamen (DAT) 26/00 – Alimentos para consumo de personal en establecimiento agropecuario Dictamen (DAT) 48/2009 – Alojamiento y comida personal de pozos petroleros Dictamen (DAT) 73/01 – Deudores incobrables según ley de impuesto a las ganancias

- Cómputo extemporáneo del crédito fiscal. Sosa, Virginia (TFN, Sala B, 20/10/04) - Liquidación gravamen en cabeza de otro sujeto: Dictamen (DAT) 34/00 – Bienes cedidos en comodato para exposición de los productos. Dictamen (DAT) 26/00 – Alimentos para consumo de personal en establecimiento agropecuario. Dictamen (DAT) 48/2009 – Alojamiento y comida personal de pozos petroleros. Dictamen (DAT) 73/01 – Deudores incobrables según ley de impuesto a las ganancias.")

66

JURISPRUDENCIA Impugnación créditos fiscales:

Kopruch, Roberto (TFN, Sala D, 07/02/03 y CNCA, Sala III, 11/10/06) – C.A.I. vencido y negativa de la imprenta en cuanto a la impresión Agroindustrial Junín SRL (CNCA, Sala IV, 14/11/06) – Falta de prueba del domicilio de los vendedores y de las imprentas y de la forma de pago de las facturas Aluminé SRL (TFN, Sala C, 07/04/06) – Falta de capacidad de los vendedores para realizar las operaciones. Imposibilidad de ubicarlos. Reconocimiento escrito de la veracidad de las operaciones M.A. Indavere SA (TFN, Sala B, 09/04/03) – C.A.I. vencido. Imposibilidad de demostrar la veracidad de las operaciones realizadas dentro del mismo grupo económico Carlos Alberto Caruso y Cía SRL (TFN, Sala D, 14/10/03) – Crédito fiscal no computable

– C.A.I. vencido y negativa de la imprenta en cuanto a la impresión. Agroindustrial Junín SRL (CNCA, Sala IV, 14/11/06) – Falta de prueba del domicilio de los vendedores y de las imprentas y de la forma de pago de las facturas. Aluminé SRL (TFN, Sala C, 07/04/06) – Falta de capacidad de los vendedores para realizar las operaciones. Imposibilidad de ubicarlos. Reconocimiento escrito de la veracidad de las operaciones. M.A. Indavere SA (TFN, Sala B, 09/04/03) – C.A.I. vencido. Imposibilidad de demostrar la veracidad de las operaciones realizadas dentro del mismo grupo económico. Carlos Alberto Caruso y Cía SRL (TFN, Sala D, 14/10/03) – Crédito fiscal no computable.")

67

Casos en que no se computa el crédito fiscal (art. 12, ley y art

Casos en que no se computa el crédito fiscal (art. 12, ley y art. 51 y 52, D.R.) Compras, importaciones y locaciones, incluso leasing de automóviles superiores a $ Locaciones y prestaciones de servicios a que se refieren los puntos 1, (bares y restaurantes) 2, (hoteles y hosterías) 3, (posadas, hoteles y alojamientos por hora) 12, (casas de baños, masajes y similares) 13, (piscinas y gimnasios) 15 (peluquerías y salones de belleza) y 16 (playas de estacionamiento) del inc. e), art. 3º. Compras e importaciones de indumentaria que no sea ropa de trabajo

Compras, importaciones y locaciones, incluso leasing de automóviles superiores a $ Locaciones y prestaciones de servicios a que se refieren los puntos 1, (bares y restaurantes) 2, (hoteles y hosterías) 3, (posadas, hoteles y alojamientos por hora) 12, (casas de baños, masajes y similares) 13, (piscinas y gimnasios) 15 (peluquerías y salones de belleza) y 16 (playas de estacionamiento) del inc. e), art. 3º. Compras e importaciones de indumentaria que no sea ropa de trabajo.")

68

JURISPRUDENCIA a) - Automóviles

Dictamen (DAT) 130/95 - Utilitarios Dictamen (DAT) 1/98 - Minibuses Dictamen (DAT) 32/98 - Rurales Dictamen (DAT) 31/99 – Pick up 4x4 cerrada Dictamen (DAT) 70/99 – Médico. Uso automóvil Laboratorios Phoenix SAICF (TFN, Sala D, 16/07/99) y Microsules y Bernabó S.A. (TFN, Sala A, 08/08/02) – Agentes de Propaganda Médica Asege SA (TFN, 31/05/02) – Servicios de Custodia b) Sobre descuentos, bonificaciones, quitas, devoluciones o rescisiones otorgados Dictamen (DAL) 46/02 y Dictamen (PTN) 48/06 – Quitas concursales Yali (TFN, Sala B, 18/11/2008) – Quitas concursales. Dictamen de la PTN. Carácter no vinculante

130/95 - Utilitarios. Dictamen (DAT) 1/98 - Minibuses. Dictamen (DAT) 32/98 - Rurales. Dictamen (DAT) 31/99 – Pick up 4x4 cerrada. Dictamen (DAT) 70/99 – Médico. Uso automóvil. Laboratorios Phoenix SAICF (TFN, Sala D, 16/07/99) y Microsules y Bernabó S.A. (TFN, Sala A, 08/08/02) – Agentes de Propaganda Médica. Asege SA (TFN, 31/05/02) – Servicios de Custodia. b) Sobre descuentos, bonificaciones, quitas, devoluciones o rescisiones otorgados. Dictamen (DAL) 46/02 y Dictamen (PTN) 48/06 – Quitas concursales. Yali (TFN, Sala B, 18/11/2008) – Quitas concursales. Dictamen de la PTN. Carácter no vinculante.")

69

Otras normas legales relacionadas al cómputo del crédito fiscal

Ley (Antievasión) y R.G. (AFIP) 1547 Miguel Pascuzzi e Hijos SA (TFN, Sala A, 14/09/04 y 21/11/05) Werk Constructora SRL y Comyt SA UTE (TFN, Sala D, 26/09/05) Arcat SA (TFN, Sala B, 18/11/05) R.G. (AFIP) Validez del C.A.I. R.G. (AFIP) 1575 – Pago en C.B.U. informada

y R.G. (AFIP) Miguel Pascuzzi e Hijos SA (TFN, Sala A, 14/09/04 y 21/11/05) Werk Constructora SRL y Comyt SA UTE (TFN, Sala D, 26/09/05) Arcat SA (TFN, Sala B, 18/11/05) R.G. (AFIP) Validez del C.A.I. R.G. (AFIP) 1575 – Pago en C.B.U. informada.")

70

Crédito Fiscal. Regla de Prorrata (art. 13, ley y art. 53, 54 y 55, D

Crédito Fiscal. Regla de Prorrata (art. 13, ley y art. 53, 54 y 55, D.R.) Prorrateo: Dictamen (DAT) 171/94 – Pueden utilizarse distintas formas de prorrateo Dictamen (DAT) 81/03 – Cuando existió un período de actividad exento y luego parte de la actividad pasa a estar gravada Reintegro por donaciones (art. 58, D.R.): Dictamen (DAT) 112/97 – Donaciones a entidades exentas Dictamen (DATJ) 7/81 – Donaciones de bienes usados Dictamen (DATJ) 68/82 – Muestras gratis de laboratorios para propaganda Locatarios de inmuebles (art. 57, D.R.)

Prorrateo: Dictamen (DAT) 171/94 – Pueden utilizarse distintas formas de prorrateo. Dictamen (DAT) 81/03 – Cuando existió un período de actividad exento y luego parte de la actividad pasa a estar gravada. Reintegro por donaciones (art. 58, D.R.): Dictamen (DAT) 112/97 – Donaciones a entidades exentas. Dictamen (DATJ) 7/81 – Donaciones de bienes usados. Dictamen (DATJ) 68/82 – Muestras gratis de laboratorios para propaganda. Locatarios de inmuebles (art. 57, D.R.)")

71

PRORRATEO CRÉDITO FISCAL

VENTAS CREDITO FISCAL GRAVADAS EXENTAS TOTAL COMPUTABLE 1 2 3 4 5 = (1 /3) x 4 ENERO 5.600 2.400 8.000 510 357 FEBRERO 3.500 10.500 14.000 440 110 MARZO 7.200 4.800 12.000 860 516 ABRIL 6.510 12.090 18.600 775 271 MAYO 4.032 10.368 14.400 1.400 392 JUNIO 9.700 1.100 JULIO 8.580 4.620 13.200 1.350 877 AGOSTO 11.500 1.230 SETIEMBRE 12.204 10.396 22.600 1.870 1.010 OCTUBRE 9.204 10.596 19.800 2.200 1.023 NOVIEMBRE 9.180 11.220 20.400 1.940 873 DICIEMBRE 8.800 17.600 2.005 1.002 84.510 97.290 15.680 7.531 PORCENTAJES 46,485 % 53,515 % Sobre el total 100,00 %

x 4. ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SETIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE PORCENTAJES. 46,485 % 53,515 % Sobre el total. 100,00 %")

72

PRORRATEO CRÉDITO FISCAL

Computable Computado Diferencia Coeficiente Act. Actualiz. 1 (46,485% S/CF Tot.) 2 3= 1- 2 4 5=3 X 4 ENERO 237 357 (120) 1.00 FEBRERO 205 110 95 MARZO 400 516 (116) ABRIL 360 271 89 MAYO 651 392 259 JUNIO 511 1.100 (589) JULIO 628 877 (249) AGOSTO 572 SETIEMBRE 869 1.010 (141) OCTUBRE 1.023 NOVIEMBRE 902 873 29 DICIEMBRE 932 1.002 (70) TOTAL 7.290 7.531 (241)

2. 3= =3 X 4. ENERO (120) FEBRERO MARZO (116) ABRIL MAYO JUNIO (589) JULIO (249) AGOSTO SETIEMBRE (141) OCTUBRE NOVIEMBRE DICIEMBRE (70) TOTAL (241)")

73

Otros Créditos Fiscales

Dec. 814/01 – Contribuciones patronales Expreso Sudoeste (SAES) SA (TF I) c/DGI (CNCAF, Sala II, 15/02/201) – Efectivamente abonado no incluye lo cancelado con I.T.C. Dec. 1387/01 y R.G. (AFIP) Posnet Imp. a la Transferencia de Combustibles Líquidos (art. 15 tris, ley 23966)

SA (TF I) c/DGI (CNCAF, Sala II, 15/02/201) – Efectivamente abonado no incluye lo cancelado con I.T.C. Dec. 1387/01 y R.G. (AFIP) Posnet. Imp. a la Transferencia de Combustibles Líquidos (art. 15 tris, ley 23966)")

74

Liquidación (art. 27, ley) Débito Fiscal Menos:

Crédito Fiscal (incluyendo Contribuciones Patronales y Posnet) Saldos Técnicos a favor provenientes de períodos anteriores Pago a cuenta I.T.C. Igual: Saldo Técnico Ingresos directos (Retenciones y Percepciones) Impuesto a Ingresar ó saldo a favor

Saldos Técnicos a favor provenientes de períodos anteriores. Pago a cuenta I.T.C. Igual: Saldo Técnico. Ingresos directos (Retenciones y Percepciones) Impuesto a Ingresar ó saldo a favor.")

75

Saldo a favor (art. 24, ley) Técnico (primer párrafo y art. 63, D.R.)

De libre disponibilidad (segundo párrafo y art. 63, D.R.) Compensación (art. 28, ley y R.G. –AFIP- 1658) Devolución (art. 29, ley y R.G. -AFIP- 2224) Transferencia (art. 29 y R.G. -AFIP- 1466) (F.M. Comercial, CSJN, 14/06/01)

Compensación (art. 28, ley y R.G. –AFIP- 1658) Devolución (art. 29, ley y R.G. -AFIP- 2224) Transferencia (art. 29 y R.G. -AFIP- 1466) (F.M. Comercial, CSJN, 14/06/01)")

76

Situaciones especiales

Habitualistas en la compraventa de bienes usados a consumidores finales (art. 18, ley y art. 59, D.R.) Dictamen (DAT) 58/96 – Autómoviles recibidos como dación en pago de créditos Dictamen (DAT)42/01 – Compra de automóviles usados a monotributistas y exentos Dictamen (DAT) 75/02 – Compra de chatarra a consumidores finales Ordóñez, Luis (TFN, Sala D, 24/06/2008) – Compras a cartoneros Comisionistas y consignatarios (art. 20, ley y art. 60, D.R.) Consulta del 28/01/91 – Nacimiento del hecho imponible para cada una de las partes. Intermediarios que actúen por cuenta propia y en nombre de terceros (art. 21, ley)

Dictamen (DAT) 58/96 – Autómoviles recibidos como dación en pago de créditos. Dictamen (DAT)42/01 – Compra de automóviles usados a monotributistas y exentos. Dictamen (DAT) 75/02 – Compra de chatarra a consumidores finales. Ordóñez, Luis (TFN, Sala D, 24/06/2008) – Compras a cartoneros. Comisionistas y consignatarios (art. 20, ley y art. 60, D.R.) Consulta del 28/01/91 – Nacimiento del hecho imponible para cada una de las partes. Intermediarios que actúen por cuenta propia y en nombre de terceros (art. 21, ley)")

77

HABITUALISTAS COMPRA VENTA DE BIENES USADOS

Compra: Abril/11 Una mesa por $ 1.300 Un sofá por $ 500 Seis sillas por $ 900 Venta: Mayo/11 Mesa: $ 1.700 Sofá: $ 540 Sillas: $ Abril/11: Crédito Fiscal computable: Mesa: 1.300/1,21 = 1.074, ,38 x 21% = 225,62 Sofá: /1,21 = , ,22 x 21% = 86,78 Sillas: /1,21 = , ,80 x 21% = 156,20

78

HABITUALISTAS COMPRA VENTA DE BIENES USADOS

Mayo/ 11: Débito Fiscal Mesa: 1.700/1,21 = 1.404, ,96 x 21% = 295,04 Sofá: /1,21 = , ,28 x 21% = 93,72 Sillas: 1.200/1,21 = , ,74 x 21% = 208,27 Topes de Crédito Fiscal: Mesa: 1.404,96 x 90% x 21% = 265,53 (no supera crédito fiscal) Sofá: ,28 x 90% x 21% = 84,43 (supera en 2,45 el crédito fiscal computado) Sillas: ,74 x 90% x 21% = 208, 26 (no supera crédito fiscal) Debe adicionarse al débito fiscal el reintegro del crédito fiscal por $ 2,45 en el mes de la venta

Sofá: 446,28 x 90% x 21% = 84,43 (supera en 2,45 el crédito fiscal computado) Sillas: 991,74 x 90% x 21% = 208, 26 (no supera crédito fiscal) Debe adicionarse al débito fiscal el reintegro del crédito fiscal por $ 2,45 en el mes de la venta.")

79

Productores agropecuarios (R.G. 1745 y R.G. 2300)

Dictamen (DAT) 25/04 – Actividad complementaria: Socio de sociedad de hecho Dictamen (DAT) 34/05 – Actividad complementaria: Presidente de sociedad anónima

25/04 – Actividad complementaria: Socio de sociedad de hecho. Dictamen (DAT) 34/05 – Actividad complementaria: Presidente de sociedad anónima.")

97

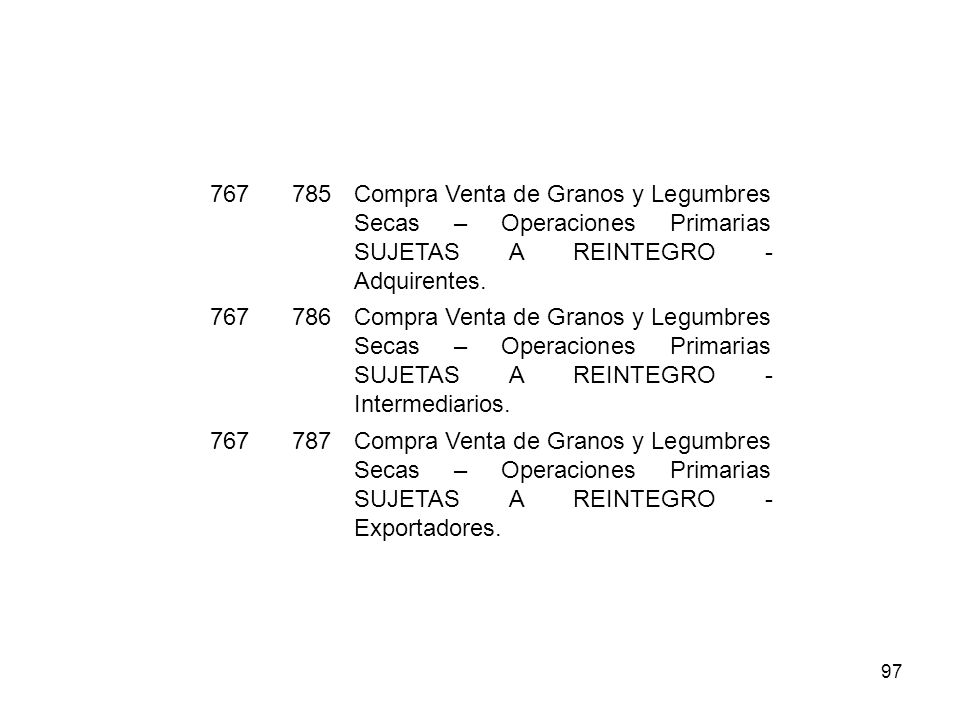

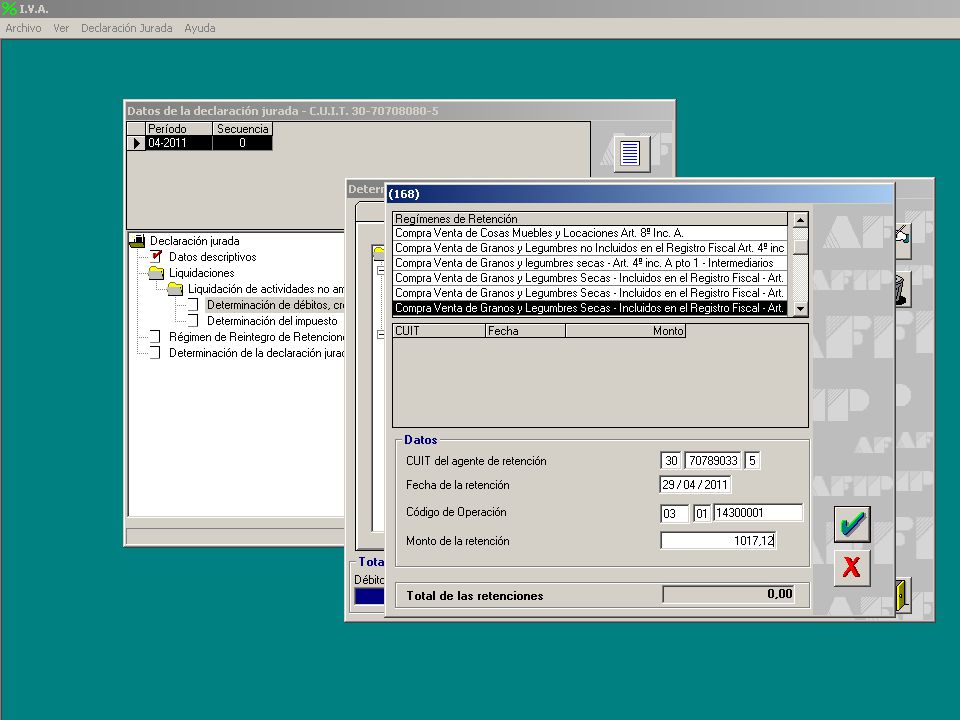

767 785 Compra Venta de Granos y Legumbres Secas – Operaciones Primarias SUJETAS A REINTEGRO - Adquirentes. 786 Compra Venta de Granos y Legumbres Secas – Operaciones Primarias SUJETAS A REINTEGRO - Intermediarios. 787 Compra Venta de Granos y Legumbres Secas – Operaciones Primarias SUJETAS A REINTEGRO - Exportadores.

101

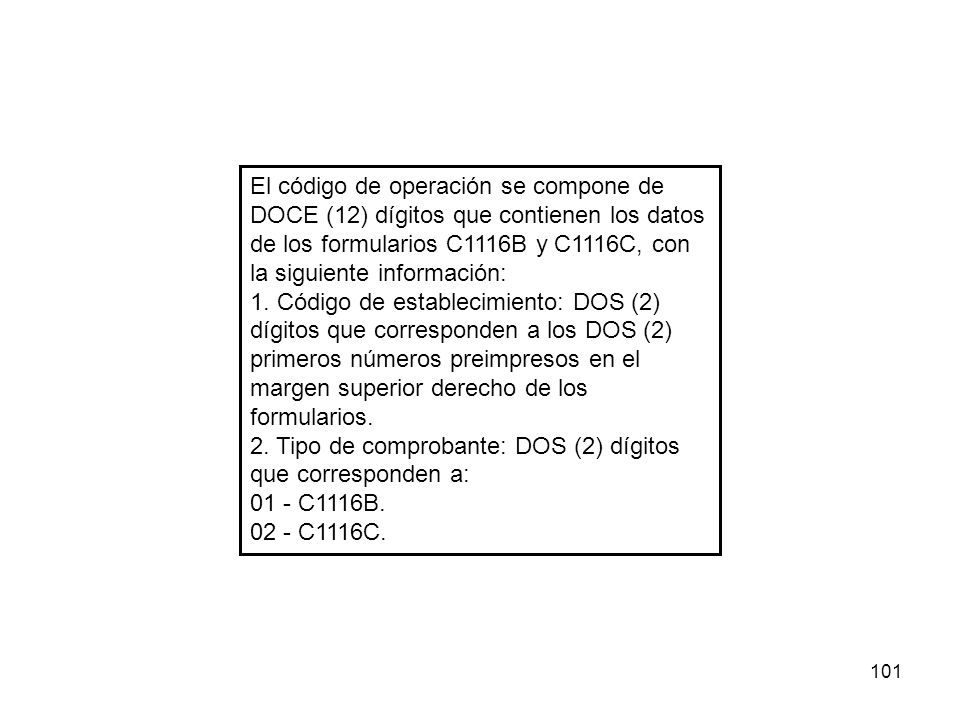

El código de operación se compone de DOCE (12) dígitos que contienen los datos de los formularios C1116B y C1116C, con la siguiente información: 1. Código de establecimiento: DOS (2) dígitos que corresponden a los DOS (2) primeros números preimpresos en el margen superior derecho de los formularios. 2. Tipo de comprobante: DOS (2) dígitos que corresponden a: 01 - C1116B. 02 - C1116C.

dígitos que corresponden a los DOS (2) primeros números preimpresos en el margen superior derecho de los formularios. 2. Tipo de comprobante: DOS (2) dígitos que corresponden a: 01 - C1116B C1116C.")

105

Alícuotas (art. 28, ley) Servicios públicos

Dictamen (DAT) 106/94 – Venta e instalación de aparatos telefónicos Dictamen (DAT) 116/95 – Venta a coprestador del servicio Dictamen (DAT) 48/04 – Intereses de servicio telefónico Dictamen (DAT) 60/04 – Alícuota diferencia del servicio telefónico solamente se aplica Responsables Inscriptos y Monotributistas

106/94 – Venta e instalación de aparatos telefónicos. Dictamen (DAT) 116/95 – Venta a coprestador del servicio. Dictamen (DAT) 48/04 – Intereses de servicio telefónico. Dictamen (DAT) 60/04 – Alícuota diferencia del servicio telefónico solamente se aplica Responsables Inscriptos y Monotributistas.")

106

Alícuotas (art. 28, ley) 1. Bovinos, ovinos, camélidos y caprinos (Nota Externa 6/07 – incluye a los búfalos) 2. Carnes y despojos comestibles 3. Frutas, legumbres y hortalizas: Dictamen (DAT) 11/03 – Producción y venta de plantines 4. Miel de abejas a granel