Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MBA Javier Ormea Villavicencio

ESTADOS FINANCIEROS MBA Javier Ormea Villavicencio

2

Usuarios Usuarios externos: Los acreedores. Los inversionistas.

Las autoridades fiscales Los proveedores. Los analistas de la bolsa, etc.

3

Usuarios Usuarios internos: Los accionistas, directorio de la empresa.

El gerente general de la empresa. La gerencia de administración y finanzas Las demás áreas de la empresa. Los empleados de la compañía.

4

La información Financiera

Es útil: Nos muestra la situación financiera de la empresa. Nos da elementos de juicio para tomar decisiones de inversión y financiamiento Se puede medir los niveles de solvencia, liquidez rentabilidad de la empresa. Se puede evaluar la capacidad de generar recursos financieros, así como del rendimiento de la inversión Conceptos importantes: Liquidez. Rentabilidad. Solvencia

5

Principios de Contabilidad Generalmente Aceptados

Con el propósito de facilitar la comprensión de la información financiera, surgió la necesidad de establecer normas que aseguren la confiabilidad y comparabilidad de la misma. Estas normas se conocen como principios de contabilidad, los cuales son un conjunto de postulados que regulan el ejercicio de la contabilidad. Constituyen los medios a través de los cuales se asegura que la información financiera cumpla con los requisitos deseados.

6

Principios de Contabilidad Generalmente Aceptados

Los principios de contabilidad generalmente aceptados se agrupan en tres áreas: - Principios de contabilidad que identifican y delimitan a la empresa - Principios de contabilidad que especifican la base para cuantificar las operaciones y la forma de su presentación. - Principios de contabilidad que se refieren a la forma como se debe presentar la información financiera.

7

Principios de Contabilidad Generalmente Aceptados

Principios de contabilidad que identifican y delimitan a la empresa a) Entidad La contabilidad de la empresa es independiente de la de sus accionistas, de sus acreedores o deudores y de cualquier otra empresa. b) Realización El ingreso se debe reconocer (registrar) en el momento de efectuarse la venta y no antes o después de efectuada

Entidad. La contabilidad de la empresa es independiente de la de sus accionistas, de sus acreedores o deudores y de cualquier otra empresa. b) Realización. El ingreso se debe reconocer (registrar) en el momento de efectuarse la venta y no antes o después de efectuada.")

8

Principios de Contabilidad Generalmente Aceptados

c) Período contable Consiste en dividir la vida económica de una entidad en períodos convencionales para conocer los resultados de operación y su situación en cada período, independientemente de la continuidad del negocio. Períodos tales como un mes, un trimestre o un año.

Período contable. Consiste en dividir la vida económica de una entidad en períodos convencionales para conocer los resultados de operación y su situación en cada período, independientemente de la continuidad del negocio. Períodos tales como un mes, un trimestre o un año.")

9

Principios de Contabilidad Generalmente Aceptados

Principios de contabilidad que especifican la base para cuantificar las operaciones y la forma de su presentación. a) Valor histórico original Los bienes y derechos deben registrarse según su costo de adquisición o fabricación. b) Negocio en marcha Presupone la permanencia del negocio en el mercado, por tiempo indefinido, por ello no es válido usar valores de liquidación u otros al cuantificar sus recursos y obligaciones.

Valor histórico original. Los bienes y derechos deben registrarse según su costo de adquisición o fabricación. b) Negocio en marcha. Presupone la permanencia del negocio en el mercado, por tiempo indefinido, por ello no es válido usar valores de liquidación u otros al cuantificar sus recursos y obligaciones.")

10

Principios de Contabilidad Generalmente Aceptados

c) Dualidad económica Este principio establece que cada recurso de que dispone la entidad fue generado por terceros, los cuales poseen derechos e intereses sobre los bienes de la entidad. El monto total del activo es igual al pasivo más el patrimonio neto.

Dualidad económica. Este principio establece que cada recurso de que dispone la entidad fue generado por terceros, los cuales poseen derechos e intereses sobre los bienes de la entidad. El monto total del activo es igual al pasivo más el patrimonio neto.")

11

Principios de Contabilidad Generalmente Aceptados

Principios de contabilidad que se refieren a la información a) Revelación suficiente Los estados financieros deben contener de manera clara y comprensible todos los elementos necesarios para juzgar los resultados de operación y la situación financiera de la entidad. Por ello, los estados financieros deben estár acompañados de las notas aclaratorias.

Revelación suficiente. Los estados financieros deben contener de manera clara y comprensible todos los elementos necesarios para juzgar los resultados de operación y la situación financiera de la entidad. Por ello, los estados financieros deben estár acompañados de las notas aclaratorias.")

12

Principios de Contabilidad Generalmente Aceptados

b) Importancia relativa Las cuentas deben ser agrupadas para su registro y presentación, o en forma separada, en función del volumen de operaciones y de su importancia c) Consistencia Los preceptos y reglas por medio de los cuales se obtuvo información contable deben tener estabilidad (continuidad) para que puedan ser comparados en el tiempo. Cuando haya algún cambio, este debe justificarse y anotarse el efecto que tiene sobre las cifras contables.

Importancia relativa. Las cuentas deben ser agrupadas para su registro y presentación, o en forma separada, en función del volumen de operaciones y de su importancia. c) Consistencia. Los preceptos y reglas por medio de los cuales se obtuvo información contable deben tener estabilidad (continuidad) para que puedan ser comparados en el tiempo. Cuando haya algún cambio, este debe justificarse y anotarse el efecto que tiene sobre las cifras contables.")

13

ESTADOS FINANCIEROS BASICOS

14

ESTADOS FINANCIEROS Estado de Situación financiera

Estado de Resultados Estado de Flujos de Efectivo Estado de Resultados Integrales Estado de Cambios en la Situación Patrimonial

15

ESTADOS FINANCIEROS EL ESTADO DE RESULTADOS

ESTADO DE SITUACION FINANCIERA El es el estado financiero que presenta la situación económica-financiera de una empresa a un momento determinado. EL ESTADO DE RESULTADOS Muestra los resultados obtenidos por la empresa en un periodo determinado

16

ESTADOS FINANCIEROS EL ESTADO DE FLUJO DE EFECTIVO Muestra los saldos de efectivo inicial y final y los movimientos ocurridos en un periodo determinado ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Muestra los cambios en la cuenta patrimonial de la empresa en un periodo determinado

19

El Estado de Resultados

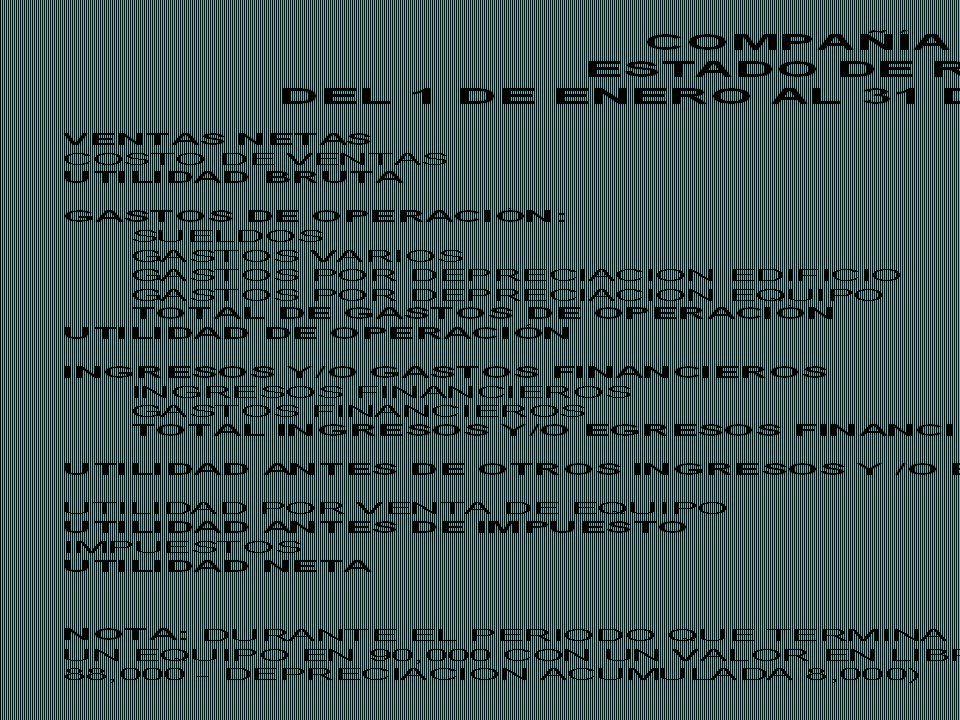

La Huerta S.A. Estado de Resultados del año 2006 Ventas S/ 4’290 Costo de ventas ’580 Utilidad bruta S/ Gastos operativos Gastos de venta Gastos de administración Provisiones Utilidad operativa S/ 181 Gastos Financieros Utilidad antes de impuestos S/ 99 Impuestos (30%) Utilidad Neta S/ Eficiencia en la Producción Eficiencia en la Gestión Eficiencia en el Financia- miento

30. Utilidad Neta S/ 69. Eficiencia en. la Producción. Eficiencia en. la Gestión. Eficiencia en. el Financia- miento.")

22

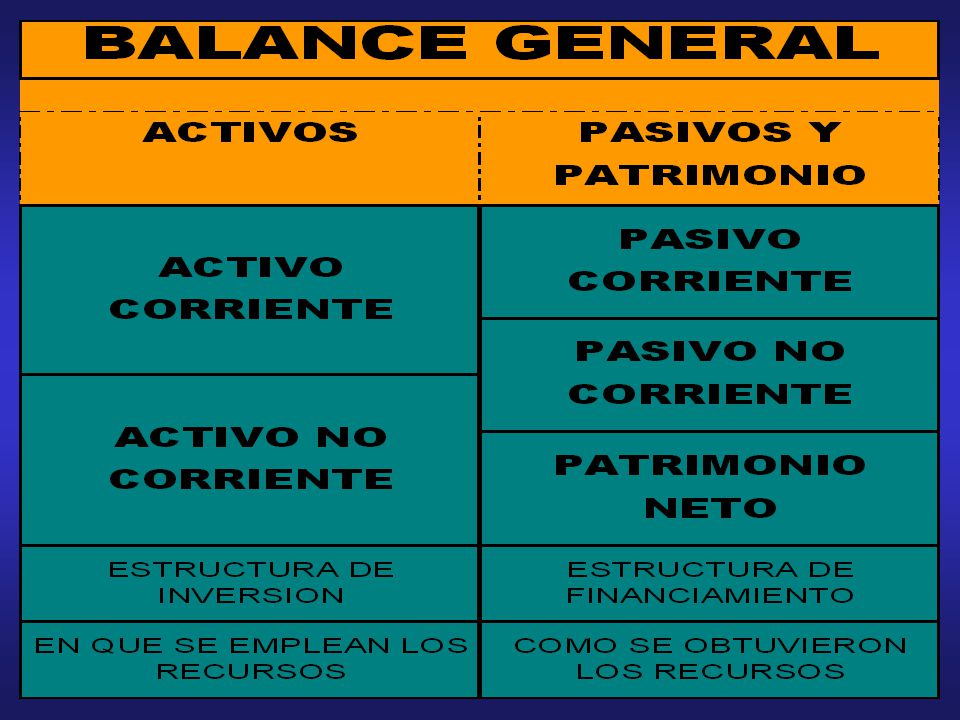

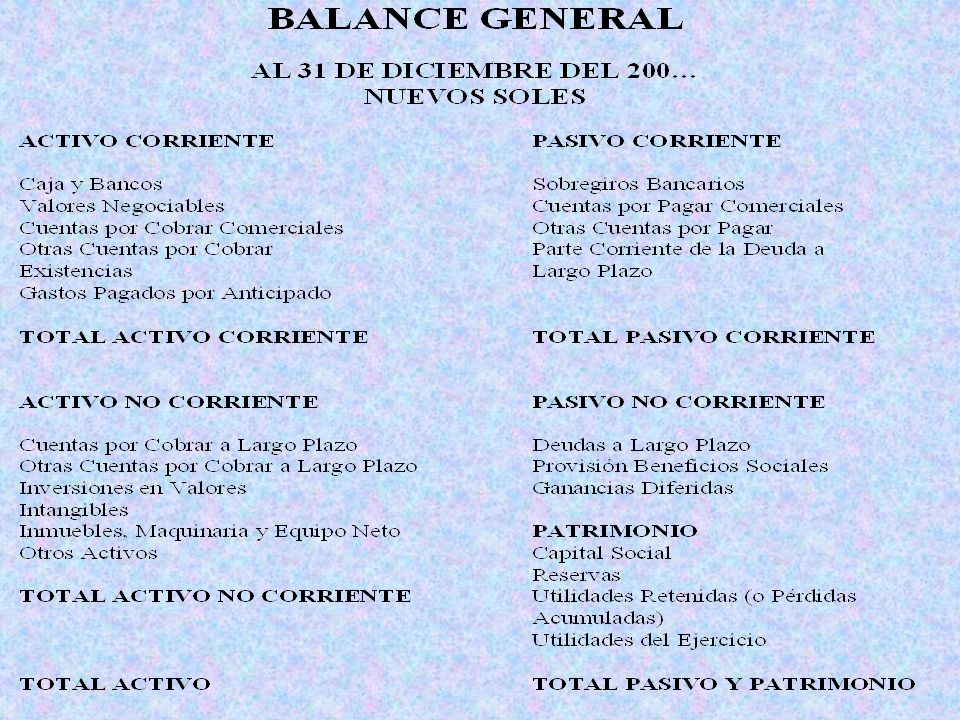

ESTADO DE SITUACION FINANCIERA

23

ESTADO DE SITUACION FINANCIERA

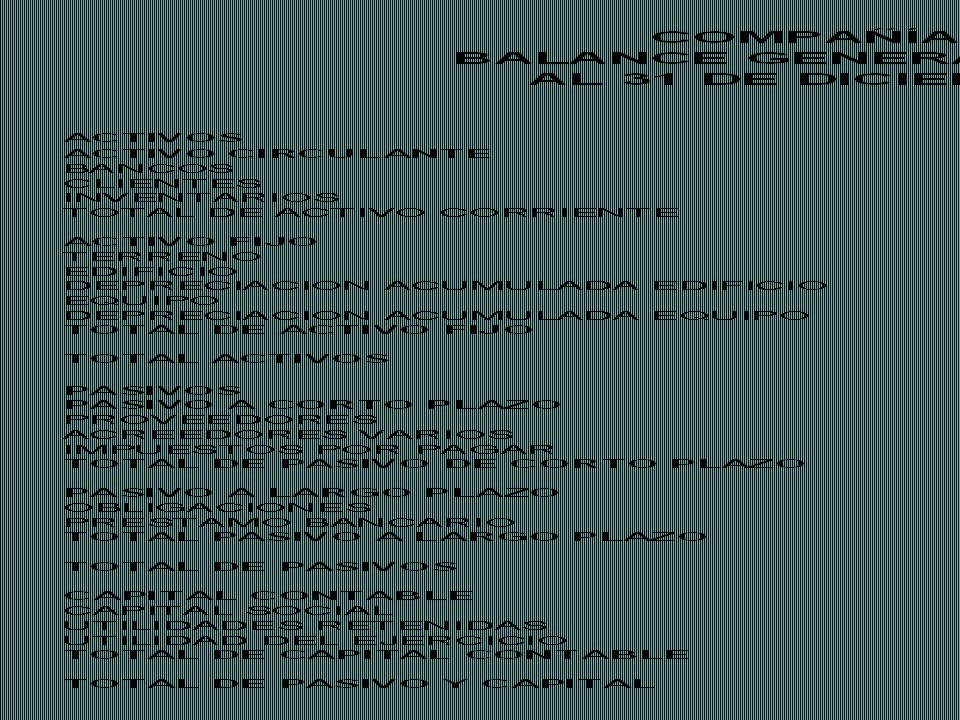

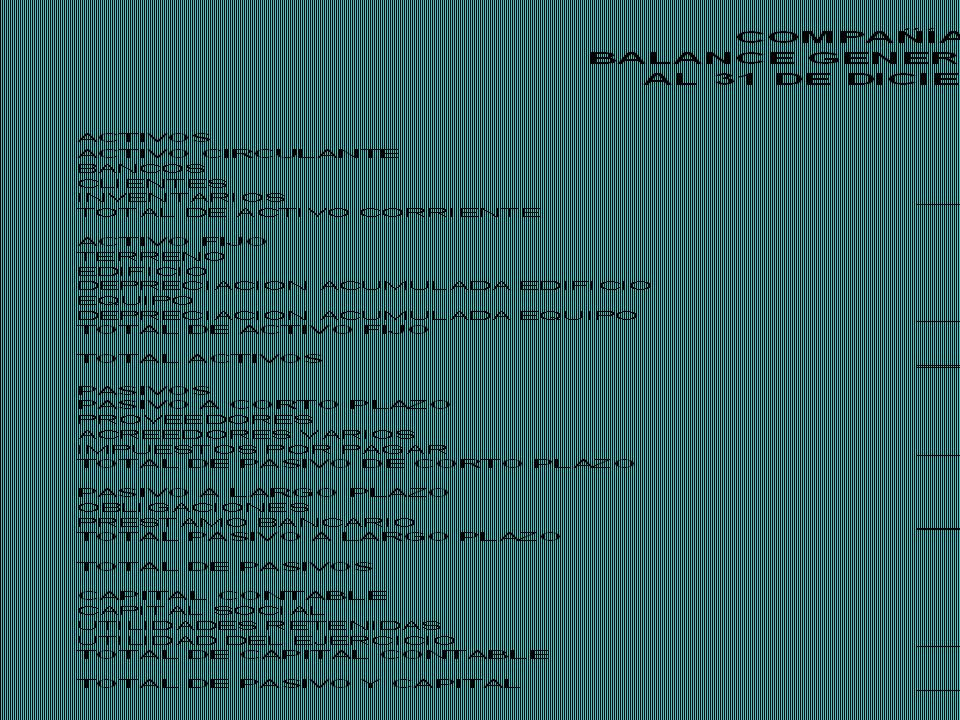

El Balance General ESTADO DE SITUACION FINANCIERA Balance General al 31 de diciembre del 2013 Activo Patrimonio Pasivo

24

ESTADO DE SITUACION FINANCIERA

- El es el estado financiero que presenta la situación económica-financiera de una empresa a un momento determinado. - Muestra todos los derechos y obligaciones que tiene la empresa a una fecha determinada. La ocurrencia de cualquier transacción genera un cambio de este estado financiero. - Resume la información mostrada en los otros estados financieros, además de contener información específica de otros aspectos de la empresa. Así tenemos:

25

ESTADO DE SITUACION FINANCIERA

El Estado de Resultados – Su resultado final es mostrado independientemente en el patrimonio neto. El Estado de Flujo de Efectivo – Su saldo final está presentado en el saldo de la cuenta caja-bancos. Estado de Cambios en el Patrimonio Neto – Sus saldos finales aparecen en el patrimonio neto del Balance General.

26

ESTADO DE SITUACION FINANCIERA

El Balance General Balance General al 31 de diciembre del 2006 Activo Corriente Activo No Corriente Pasivo Corriente Pasivo No Corriente Patrimonio

27

ESTADO DE SITUACION FINANCIERA

- Frecuencia – De acuerdo a las necesidades de cada empresa: Usuario interno – Quincenal o mensual Usuario externo – Trimestral, semestral o anual (según lo requieran las entidades supervisoras). La mayoría de las empresas elabora estados financieros oficiales anualmente.

. La mayoría de las empresas elabora estados financieros oficiales anualmente.")

28

ESTADO DE SITUACION FINANCIERA

- El balance general está conformado por: El Activo El Pasivo El Patrimonio Neto

29

ESTADO DE SITAUCION FINANCIERA

Las cuentas del activo – Representan los bienes y derechos que posee la empresa. Las cuentas del pasivo – Son las obligaciones de la empresa con terceros. Las cuentas del patrimonio neto son los derechos de los accionistas, adquiridos al invertir su capital en la compañía, y representan el valor neto de la empresa.

30

ESTADO DE SITAUCION FINANCIERA

El Balance General ESTADO DE SITAUCION FINANCIERA Balance General al 31 de diciembre del 2013 Activo Bienes y derechos que posee la empresa Pasivo Obligaciones de la empresa con terceros Patrimonio Derechos de los accionistas

31

EL ESTADO DE RESULTADOS

32

El Estado de Resultados

El Estado de Resultados o también llamado Estado de Ganancias y Pérdidas cumple la importante función de mostrar las utilidades o pérdidas contables que la empresa obtuvo durante un período o ciclo contable. Un estado de resultados eficientemente elaborado debe proporcionar información importante relativa a la estructura de ingresos y gastos de la empresa. Además, es útil para diseñar medidas correctivas o de refuerzo dentro de la organización, en términos de la gestión administrativa.

33

El Estado de Resultados

- Este reporte contable complementa al balance general, al generar la información referente a la utilidad o pérdida del período, de tal manera que se actualice la cuenta patrimonial de utilidades retenidas. - El estado de resultados está conformado por los ingresos y por los gastos realizados por la empresa en un período determinado. Sin embargo, se debe recordar que estos ingresos y gastos no implican necesariamente la entrada y salida efectiva de dinero.

34

El Estado de Resultados

Ingresos En el estado de resultados hay varios rubros en la sección ingresos, cuyo importe neto es la cifra de las ventas netas. Ventas brutas $ 15,400 Menos: Devoluciones $450 Descuentos Ventas netas $ 14,600

35

El Estado de Resultados

El rubro ventas brutas representa el precio total facturado de la mercadería despachada o los servicios prestados en el curso del ejercicio. No debe incluir los impuestos a las ventas que pueden cobrarse al comprador, debido a que tales impuestos no son ingresos sino que representan las cobranzas que la empresa realiza por cuenta del fisco. Constituyen pasivos adeudados al gobierno hasta su pago al mismo.

36

El Estado de Resultados

El rubro devoluciones y bonificaciones en ventas representa el valor de venta de la mercadería devuelta por el cliente o las bonificaciones acordadas a cliente. Los descuentos en ventas constituyen el monto de los descuentos que se otorgan a los clientes por pronto pago de las facturas.

37

El Estado de Resultados

Costo de las Mercaderías Vendidas Constituye el costo de los productos o servicios vendidos. El método que se utilice para valorizar el inventario incidirá en la determinación del costo de ventas. Utilidad Bruta o Margen Bruto o Margen de Ventas Es la diferencia entre los ingresos por ventas y el costo de ventas.

38

El Estado de Resultados

Gastos Son disminuciones del capital contable que ocurren al vender bienes o prestar servicios, es decir, el costo de operación del negocio. Se desagregan en gastos administrativos, gastos de ventas, gastos generales. También se registran por separado los gastos de investigaciones y desarrollo. Los rubros extraordinarios se consignan por separado para diferenciarlos de los ingresos y gastos más o menos repetitivos del negocio.

39

El Estado de Resultados

Comentarios finales - El Estado de Resultados nos permite medir la eficiencia de la empresa en los siguientes rubros: Utilidad Bruta – Eficiencia en la producción Utilidad Operativa – Eficiencia en la gestión Utilidad después de gastos financieros – Eficiencia en el financiamiento

40

El Estado de Resultados

Las Viñas S.A. Estado de Resultados del año 2006 Ventas $4’290,000 Costo de ventas ’580,000 Utilidad bruta $ 710,000 Gastos operativos Gastos de venta ,320 Gastos de administración ,000 Provisiones ,000 Utilidad operativa $ 180,680 Gastos Financieros ,000 Utilidad antes de impuestos $ 87,320 Impuestos (30%) ,196 Utilidad Neta $ 61,124 Eficiencia en la Producción Eficiencia en la Gestión Eficiencia en el Financia- miento

26,196. Utilidad Neta $ 61,124. Eficiencia en. la Producción. Eficiencia en. la Gestión. Eficiencia en. el Financia- miento.")

41

El Estado de Resultados

- Una empresa es viable cuando tiene resultados operativos positivos, pues muestra que la empresa cubre sus costos de ventas y sus gastos de operación o gestión. - La utilidad bruta es muy importante porque debe cubrir los gastos de operación y gastos financieros, a fin de generar utilidades suficientes para pagar los dividendos que esperan los accionistas y generar los fondos propios (utilidades retenidas) que requiere la empresa para ayudar a financiar su crecimiento.

que requiere la empresa para ayudar a financiar su crecimiento.")

42

EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

43

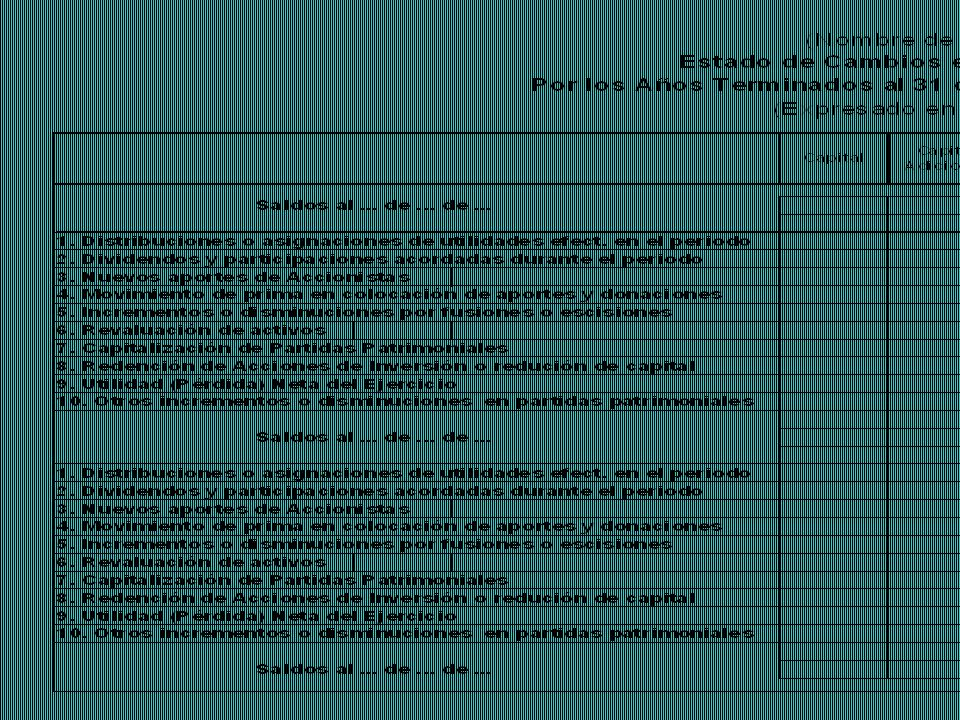

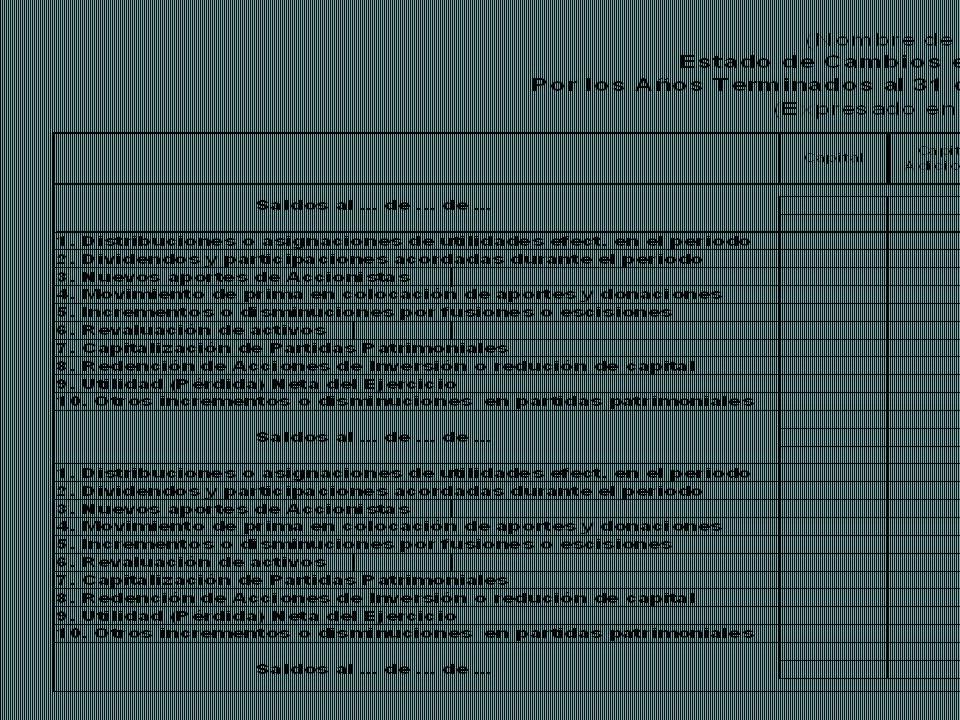

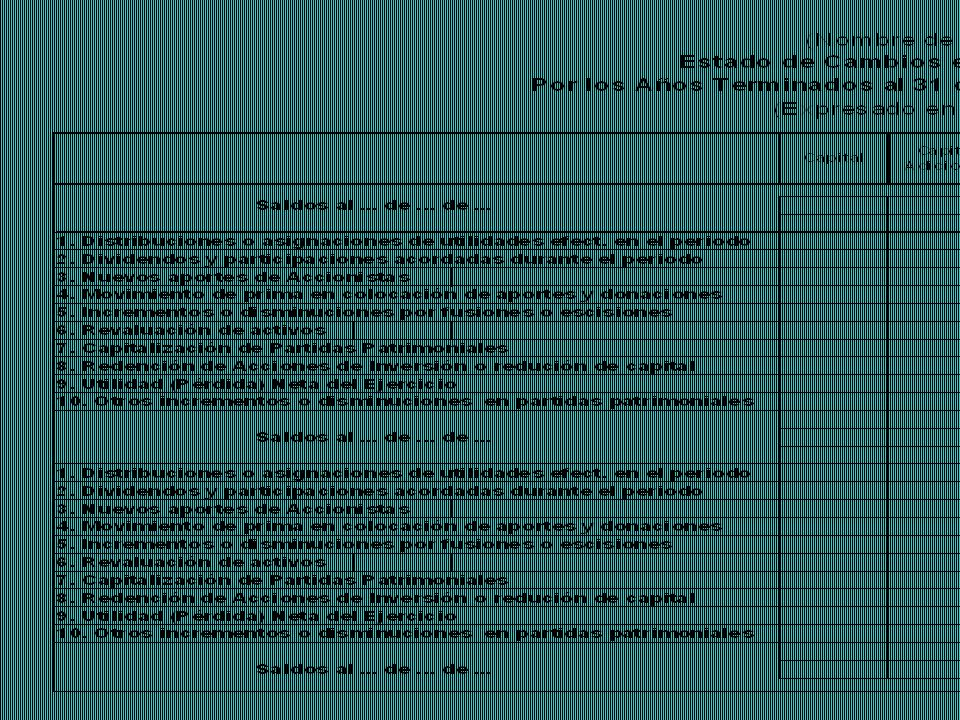

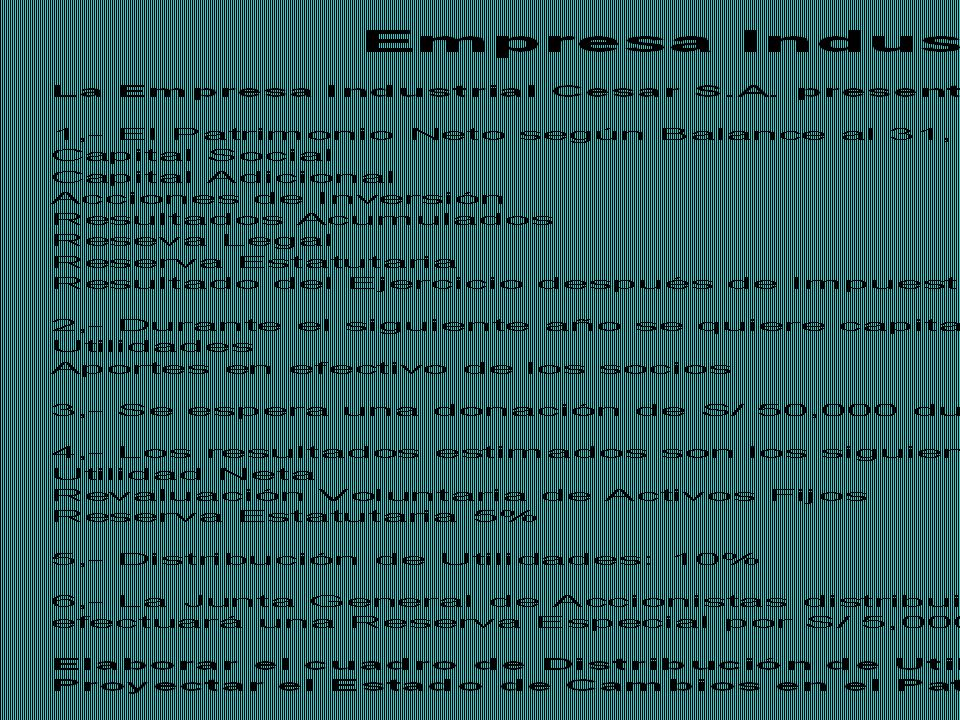

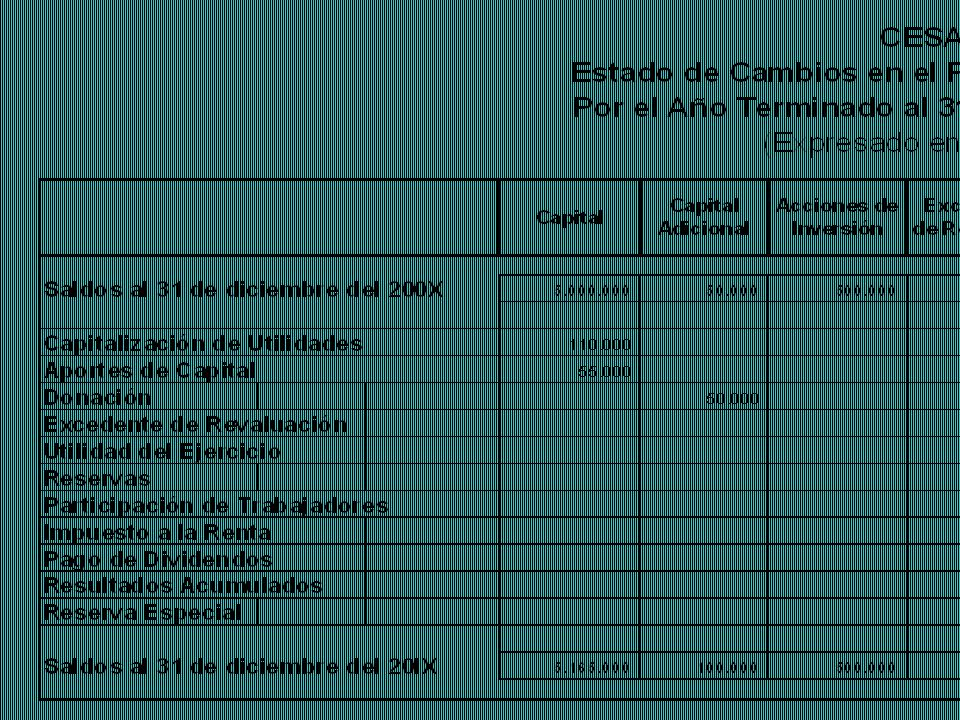

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO FINANCIERO QUE MUESTRA LAS VARIACIONES QUE OCURREN EN LAS DISTINTAS CUENTAS PATRIMONIALES, COMO EL CAPITAL SOCIAL, CAPITAL ADICIONAL, ACCIONES DE INVERSION, EXCEDENTE DE REVALUACION, RESERVAS Y RESULTADOS ACUMULADOS

44

IMPORTANCIA DEL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ES IMPORTANTE PORQUE BRINDA INFORMACION SOBRE LA SITUACION PATRIMONIAL DE LA EMPRESA YA QUE ES UTILIZADA PARA LA TOMA DE DECISIONES GERENCIALES COMO SON: AUMENTO DEL CAPITAL SOCIAL DISTRIBUCION DE DIVIDENDOS CAPITALIZACION DE RESERVAS, ETC.

50

ESTADO DE FLUJO DE EFECTIVO

51

ESTADO DE FLUJO DE EFECTIVO

Estado financiero que muestra el efecto en los cambios de efectivo en un periodo determinado. Es importante porque permite a los usuarios evaluar la capacidad de la empresa en la generación de fondos como efectivo Permite tomar decisiones sobre las necesidades de financiamiento requerido por la empresa

54

LOS MOVIMIENTOS DE FONDOS

55

ORIGEN Y APLICACIÓN DE FONDOS

TODA EMPRESA REQUIERE DE FONDOS PARA PODER OPERAR ORIGEN DE FONDOS: LA FORMA COMO SE OBTIENEN LOS FONDOS APLICACIÓN DE FONDOS: LA FORMA EN QUE ESTOS FONDOS SON UTILIZADOS

56

MOVIMIENTOS DE FONDOS A TRAVES DEL CICLO DE VIDA DE LA EMPRESA SE PRESENTAN CAMBIOS EN LA PRODUCCION, REQUERIMIENTO DE NUEVAS INVERSIONES, FINANCIAMIENTO, ETC., EN CONCORDANCIA CON LOS OBJETIVOS Y CAMBIOS ESTRATEGICOS DEL NEGOCIO LOS CAMBIOS REALIZADOS SE MUESTRAN EN LAS CUENTAS DEL BALANCE GENERAL Y ESTADO DE RESULTADOS ESTOS CAMBIOS CONSITUYEN LOS MOVIMIENTOS DE FONDOS

57

MOVIMIENTOS DE FONDOS LOS MOVIMIENTOS DE FONDOS SON RECIPROCOS, ES DECIR TIENEN UNA CONTRAPARTIDA POR EL MISMO MONTO

58

MOVIMIENTOS DE FONDOS TENEMOS COMO EJEMPLOS:

UN INCREMENTO EN EL ACTIVO CORRIENTE PUEDE ESTAR RELACIONADO CON UN INCREMENTO EN EL PASIVO CORRIENTE – PROVEEDORES UNA DISMINUCION DE CAJA PUEDE ESTAR RELACIONADA CON UNA DISMINUCION DEL PASIVO CORRIENTE UN INCREMENTO EN LAS CUENTAS DEL ACTIVO FIJO PUEDE ESTAR RELACIONADO CON UN INCREMENTO EN LOS PASIVOS DE LARGO PLAZO

59

ADMINISTRACION DEL EFECTIVO

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA

60

Administración del Efectivo

Es de fundamental importancia en cualquier negocio porque permite determinar el crecimiento, la sobrevivencia o el cierre de un negocio Una forma de llevar a cabo este control es la utilización como herramienta financiera del Estado de Cambios en la Situación Financiera

61

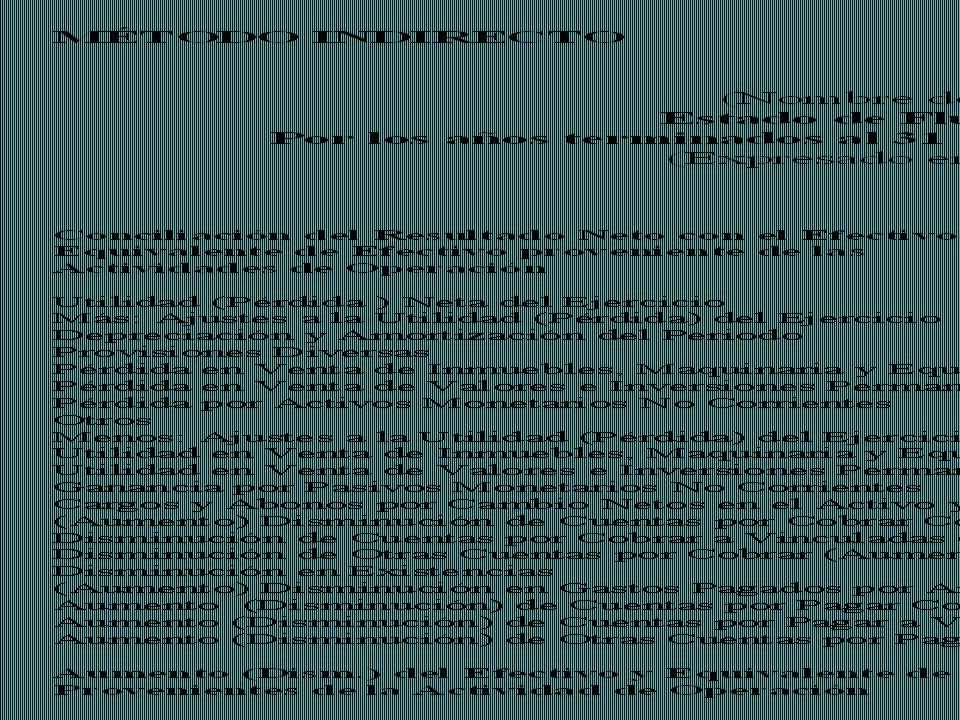

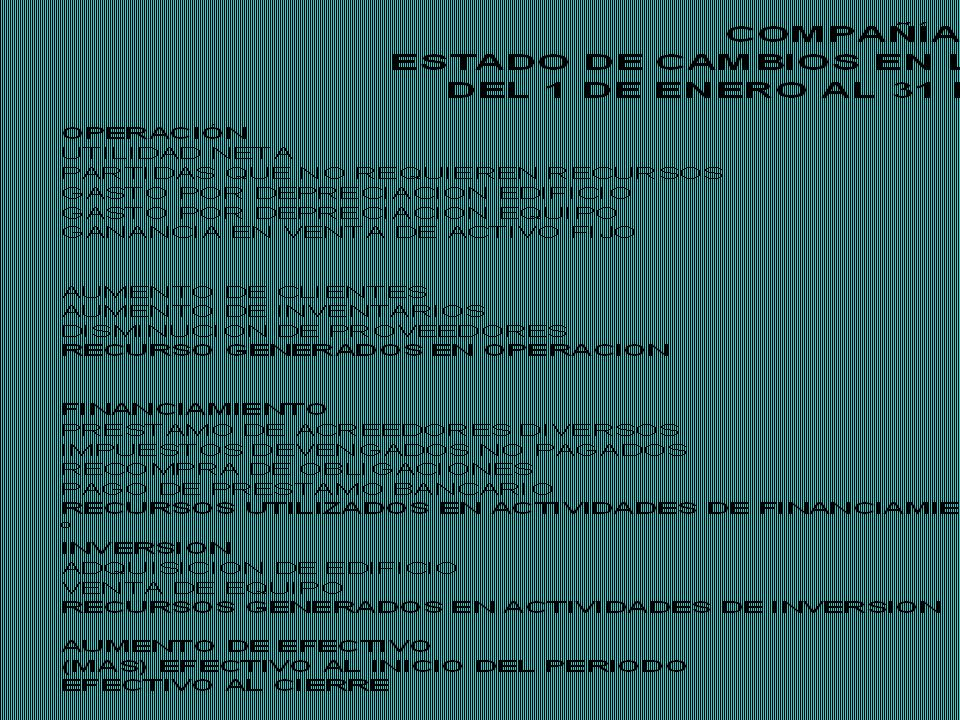

Estado de Cambios en la Situación Financiera

Presentar en forma condensada y comprensible información sobre el manejo de efectivo, es decir la manera como se ha obtenido y como se ha utilizado durante un periodo determinado El Estado de Cambios en la Situación Financiera explica los movimientos de efectivo provenientes de la operación normal del negocio, la venta de activos, la obtención de préstamos, aportación de accionistas y otros que incluyen disposiciones de efectivo como son: Compra de activos, pagos de pasivos, pago de dividendos

62

Objetivos del Estado de Cambios en la Situación Financiera

1.- Evaluar la capacidad de la empresa para generar recursos 2.- Conocer y evaluar las razones de la diferencia entre utilidad neta y recursos generados o utilizados por la operación 3.- Evaluar la capacidad de la empresa para cumplir con sus obligaciones, y anticipar necesidades de financiamiento 4.- Evaluar los cambios derivados de transacciones de inversión y financiamiento

63

Elementos Integrantes del Flujo de Efectivo

1.- De Operación 2.- De Inversión 3.- De Financiamiento

64

FLUJO DE EFECTIVO GENERADO POR O DESTINADO A LA OPERACION

Todas las entradas y salidas de efectivo que se relacionan directamente con el giro normal de operaciones de la empresa: Ventas al contado Cobros de ventas al crédito Compras al contado Pagos a los proveedores Pagos de sueldos y salarios Pagos de gastos relacionados a la operación Pagos de impuestos

65

FLUJO DE EFECTIVO DESTINADO A O PROVENIENTE DE ACTIVIDADES DE INVERSION

Aquellos relacionados con la compra venta de activos fijos que hayan ocasionado una entrada o desembolso de efectivo: Compra y venta de inmuebles, maq. y equipo y otros activos Adquisición, construcción y venta de inmuebles, maquinaria y equipo Adquisición de acciones de otras empresas Préstamos otorgados por la empresa Cualquier otra inversión o desinversión de carácter permanente o de largo plazo

66

Créditos recibidos de corto y largo plazo Dividendos pagados

FLUJO DE EFECTIVO DESTINADO O PROVENIENTE DE ACTIVIDADES DE FINANCIAMIENTO Entrada o salida de efectivo provenientes de actividades de financiamiento: Créditos recibidos de corto y largo plazo Dividendos pagados Préstamos recibidos y su liquidación Pagos de intereses Aportaciones de los accionistas

67

Incremento o Decremento Neto de Efectivo

Suma algebraica de los saldos netos de flujos Flujo de efectivo de actividades de Operación + Flujo de efectivo de actividades de Inversión + Flujo de efectivo de actividades de Financiamiento ____________________________________________________________________________________________________________________ = Incremento o Disminución Neta en Efectivo

Presentaciones similares