Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“Análisis, Detección y Prevención del Fraude en las empresas”

Lic. Geovani José Rodriguez Master en Contabilidad con énfasis en Auditoría. Certified Anti-Money Laundering Specialist, (CAMS) COLEGIO DE CONTADORES PÚBLICOS DE NICARAGUA

COLEGIO DE CONTADORES PÚBLICOS DE NICARAGUA.")

2

Preocupaciones Actuales en Materia de Fraude

Estados Financieros Fraudulentos Riesgo Legal para ejecutivos Responsabilidad Civil Responsabilidad Penal (condena efectiva) Pérdidas para los inversionistas Perjuicio reputacional para las Compañías / Marcas Crisis de confianza

Pérdidas para los inversionistas. Perjuicio reputacional para las Compañías / Marcas. Crisis de confianza.")

3

Qué involucra el fraude

Manipulación, falsificación o alteración de registros o documentos Malversación de recursos Supresión u omisión de los efectos de transacciones en los registros o documentos Registros de transacciones sin sustento Aplicación indebida de políticas contables - Robo - Desfalco - Pago indebido Acto intencional

4

QUE DEBEMOS DE SABER Grupos de F R A U D E : a ) Conducta s inapropiadas (robo, hurto, apropiación indebida) b ) Corrupción c ) Alteraciones de Estados Financieros

Corrupción. c ) Alteraciones de Estados Financieros.")

5

QUE DEBEMOS DE SABER En promedio las organizaciones pierden alrededor del 7% de sus ingresos anuales por fraude o abuso Cerca del 40% de las organizaciones que sufrieron fraude son privadas (no cotizan en mercados de valores). • Fraude y abuso cuestan anualmente solo en los EEUU más de $1.000 billones Company Logo

. • Fraude y abuso cuestan anualmente solo en los EEUU más. de $1.000 billones. Company Logo.")

6

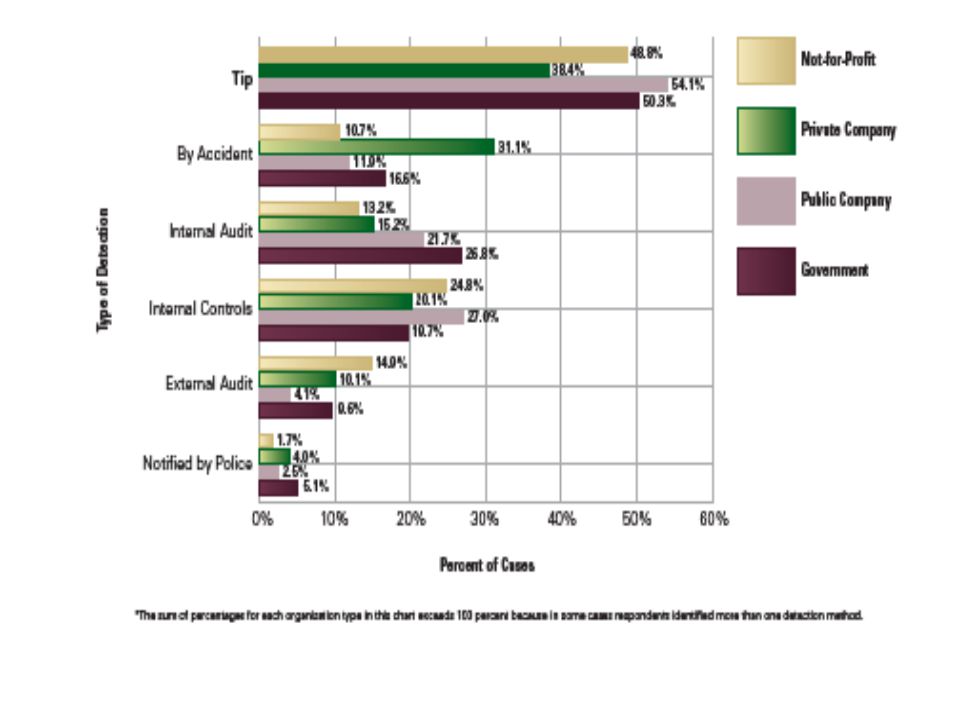

QUE DEBEMOS DE SABER El promedio de pérdidas por compañía en concepto de Fraude Ocupacional (Interno) es de $175,000, Más del 50 % se detecta por casualidad La duración promedio de un esquema fraudulento es de 24 meses antes de su detección (los que se detectan) Company Logo

Company Logo.")

7

Mitos respecto al Tema de Fraudes en las Empresas

1.Nuestra Gente, no comete Faude 2.No nos puede pasar a Nosotros, somos estables 3.Sabríamos si hubiese pasado, revisamos las Áreas Vulnerables 4.Si Ocurre fraude, sería detectado rápidamente By its very nature, fraud involves deceit and concealment. As a consequence, those charged with corporate governance generally have little practical information about fraud. Key point to note is that people commit fraud. To understand why they do it and how they do it, one must look at the opportunity, rationalization and pressure that causes them to commit fraud. 5.El Daño no será de importancia Podemos Manejarlo 6.Estamos cubiertos a través del área de Cumplimiento Regulatorio 7 7 7

8

Algunos requerimientos regulatorios

• SarbanesOxley Act (2002) • PCAOB Auditing Standard No. 5 • Statement on Auditing Standards (SAS) 99 • NIA 240 • Otras regulaciones SEC • US Foreign Corrupt Practices Act • OECD Acuerdos Internacionales AntiSoborno • Requerimientos locales – Legislación – Normativa de entidades regulatorias

• PCAOB Auditing Standard No. 5. • Statement on Auditing Standards (SAS) 99. • NIA 240. • Otras regulaciones SEC. • US Foreign Corrupt Practices Act. • OECD Acuerdos Internacionales AntiSoborno. • Requerimientos locales. – Legislación. – Normativa de entidades regulatorias.")

9

Consecuencias del fraude

Pérdidas financieras. Afecta la reputación de la empresa. Desvía el foco de atención de los ejecutivos respecto al negocio. Afecta la moral y genera desconfianza entre los equipos. El fraude es oneroso

10

FRAUDES MAS COMUNES Malversación Informes Fraudulentos Corrupción

Conflicto de intereses Soborno Regalos Extorsión Económica Financieros No Financieros Compras y ventas Comisiones Activos/Ingresos Sobrevaluados Activos/Ingresos Subvaluados Credenciales Inventarios y otros Activos Caja Apropiación Indebida Ingresos no registrados Mal uso Apropiación Indebida Desembolsos Fraudulentos Facturación Nómina Gastos Forjamiento cheques Gastos Indebidos 10

11

TÉRMINOS Y FORMAS DE FRAUDE

Blanqueo de dinero. Defraudación tributaria. Inclusión de transacciones inexistentes (falsas). Falsificación de cheques. 11

. Falsificación de cheques. 11.")

12

TÉRMINOS Y FORMAS DE FRAUDE

Apropiación indebida de fondos ( substracción, robo, desvío, etc. ). Manejo indebido de la morosidad de los clientes. Créditos con garantías irregulares/insuficientes. Pagos no acreditados. 12

. Manejo indebido de la morosidad de los clientes. Créditos con garantías irregulares/insuficientes. Pagos no acreditados. 12.")

13

TÉRMINOS Y FORMAS DE FRAUDE

Nepotismo Omisiones Falsificación Soborno Substitución Uso indebido de inventarios Créditos incobrables Pago por obligaciones no contraídas Transacciones a precios adulterados

14

TÉRMINOS Y FORMAS DE FRAUDE

Alteración de registros. Castigo financiero de préstamos vinculados a la alta gerencia. Inclusión de transacciones inexistentes (falsas). Ocultamiento de activos, pasivos, ingresos, gastos. Omisión de transacciones existentes. Pérdidas o ganancias ficticias. 14

. Ocultamiento de activos, pasivos, ingresos, gastos. Omisión de transacciones existentes. Pérdidas o ganancias ficticias. 14.")

15

LAS DEBILIDADES MÁS COMUNES Y QUE ORIGINAN EL “FRAUDE” ENTRE OTROS SON:

Exceso de confianza en los empleados, proveedores, clientes. Débiles procedimientos y procesos apropiados para el control (falta de autorización) Falta de revelación de información contable Inadecuada separación entre la autoridad sobre operaciones y la custodia Carencia de comprobaciones independientes del desempeño Falta de atención adecuada al detalle Falta de separación entre la custodia de activos y la contabilidad de activos Carencia de líneas claras de autoridad Auditorias poco frecuentes o nulas Declaraciones de conflictos de intereses no son requeridas Documentos y registros inadecuados. 15 15

Falta de revelación de información contable. Inadecuada separación entre la autoridad sobre operaciones y la custodia. Carencia de comprobaciones independientes del desempeño. Falta de atención adecuada al detalle. Falta de separación entre la custodia de activos y la contabilidad de activos. Carencia de líneas claras de autoridad. Auditorias poco frecuentes o nulas. Declaraciones de conflictos de intereses no son requeridas. Documentos y registros inadecuados")

16

AMBIENTES PROPICIOS AL FRAUDE

Falta de compromiso de la Alta Dirección Fuerte rotación de personal Desorden administrativo Eliminación de rutinas y controles básicos Implantación de nuevos procesos sin adecuado contraste Falta de cauces adecuados para denunciar los hechos y conductas irregulares Falta de respuesta adecuada a los fraudes. Adopción tardía de medidas o insuficientes

17

TEORIAS GENERALES DEL FRAUDE

18

Especimenes de delincuentes y sus rasgos físicos (Lombroso)

18 18

19

Teoría de “asociación diferencial” de Edwin O. Sutherland

La misma asevera que el comportamiento delictivo se aprende por la asociación con quienes definen dicho comportamiento en términos favorables y por el aislamiento de quienes lo definen desfavorablemente. Las personas, en las situaciones pertinentes, adoptan ese comportamiento tan sólo si el peso de las definiciones favorables es superior al de las desfavorables.

20

Fuente: Association of Certified Fraud Examiners

Regla o principio Indica que dentro de toda organización: 10% de las personas son honestas. 10% de las personas son siempre deshonestas. 80% de personas tienden a moverse de un extremo a otro (es decir, “son tan honestas como la situación se los permita”). Fuente: Association of Certified Fraud Examiners 20 20

. Fuente: Association of Certified Fraud Examiners")

21

La realidad En la práctica:

Menos del 10% de las personas son completamente éticas Menos del 10% son completamente inmorales Más del 80 % depende del incentivo que tengan para actuar Menos de 10% Más de 80 % Menos de 10%

22

Teoría de “la motivación delictiva” de Donald R. Cressey

Las personas en quienes se confía traicionan esa confianza cuando se ven a sí mismas con un problema financiero que no pueden compartir, adquieren conciencia de que dicho problema puede resolverse en secreto, violando la confianza en ellas depositada, siendo capaces, en tal situación, de encontrar las palabras que les permiten adecuar su concepción de sí mismas como depositarias de confianza a su concepción de sí mismas como usuarios de bienes o fondos confiados.

23

Teoría de “la anonimia ” de E. Durkheim

Si las aspiraciones de las personas están equilibradas por las oportunidades de que disponen para realizarlas, se produce un estado de satisfacción. Por el contrario, el delito se cultiva en el espacio existente entre aspiraciones y oportunidades. Si las primeras no pueden realizarse mediante oportunidades legitimas, se emplearan para ello métodos no convencionales.

24

Teoría del ocultamiento

Ajustándonos a su nivel básico, el fraude es una realidad sencilla y su objetivo – lograr un beneficio ilegal reduciendo los bienes de la víctima – es claro y patente. El sujeto activo introduce deliberadamente un elemento de confusión antes, durante o después de la comisión del acto delictivo, para ocultarlo o ayudar a su realización.

25

Triangulo del Fraude Presión o Incentivo Racionalización Oportunidad

Fuente: Donald R. Cressey. Other People’s Money: A Study in the Social Psychology of Embezzlement. 25 25

26

Proceso Decisorio del defraudador

Presión, es la necesidad o problema no resuelto; problema que no puede compartir porque presupone que nadie puede ayudarlo o resolverlo. Oportunidad Percibida; fuera del marco normativo al que esta sujeto; ya sea en debilidades de control interno o en la sensación de impunidad. Racionalización; auto-justificación de la acción ejecutada; produciéndose en esta etapa un conjunto de disvalores que el individuo tendrá en cuenta para la resolución de situaciones complejas futuras como así también para relacionarse con los demás.

27

Fraude o ilícitos internos

Necesidad o avaricia Conocimiento o habilidad Oportunidad u ofrecimiento Fraude o ilícitos internos

28

Teoría de la información asimétrica

También en teoría, la información fluye libremente a lo largo de las organizaciones Máximo nivel Nivel operativo Terceros

29

En la práctica La información es distorsionada o interrumpida con propósitos espurios

30

Dinámica de la Corrupción o Ecuación de Klitgaard

Robert Klitgaard explica la dinámica de la corrupción en el sector público mediante un modelo simple. Corrupción = Monopolio + Discrecionalidad Respondabilidad o rendición de Cuentas(Transparencia).

.")

31

PCA – PROGRAMA CRÍTICO ANTIFRAUDE

32

¿ LA PREGUNTA CLAVE PARA LAS ENTIDADES ?

¿¿¿Y nuestros controles cubren todos los riesgos???? 32 32

33

ELEMENTOS DE UN PROGRAMA ANTIFRAUDE

Efectivo monitoreo de la Junta de Directores y Comité de Auditoría Estructura Organizativa, Políticas y Procedimientos Concientización y educación sobre Ética Educación sobre Fraude

34

CONTROL INTERNO Y FRAUDE

Ambiente Antifraude SISTEMA DE CONTROL INTERNO B E C D A AMBIENTE DE CONTROL EVALUACION DE RIESGOS ACTIVIDADES DE CONTROL MONITOREO SISTEMA DE INFORMACION Company Logo

35

Diagram Reportes 4 3 2 1 Análisis de Controles

4 Reportes 3 Análisis de Controles Antifraude a Nivel Transacción 2 Análisis de Controles Antifraude a Nivel Entidad 1 Análisis de Riesgos de Fraude Company Logo

36

Programa anti-fraude en la entidad ?

Talking Points: This is another way of looking at the culture and process components that comprise an effective fraud risk management framework. We will discuss the importance of each of these components and how we can help you improve your fraud risk management. Un Programa de anti-Fraude efectivo debe ser debe ser integrado en la cultura de una compañía a través de actividades que prevengan y detecten fraude, así como mediante la concientización y educación del personal. 36 36 36

37

F a s e 1 – Análisis de Riesgos de Fraude

Investigación de acontecimientos históricos de fraude dentro de la organización y en la industria Talleres / Entrevistas /Brainstorming con personal clave de nivel gerencial Investigaciones de empleados en general y en posiciones determinadas Investigaciones desarrolladas por el Comité de Auditoría y la Junta de Directo r e s Informes de auditores internos y externos

38

inventario de incentivos para ayudar a identificar los riesgos

39

¿Dónde puede ocurrir el Fraude?

Evaluación de Riesgos de Fraude ¿Dónde puede ocurrir el Fraude? ¿Qué controles deben existir para prevenir o detectar el Fraude? ¿Cómo se monitorean estos controles? ¿Cómo se comunican los resultados de las actividades de monitoreo? ¿Qué hacer cuando se encuentran excepciones o instancias de Fraude? Monitorear, Reportar y Responder Talking Points: These are the questions we believe the Audit Committee, CEO and CFO should be asking themselves about their organization. Our approach to fraud risk management is built to address these basic questions. 39 39 39

40

Evaluando los riesgo de fraude

Evaluación de Riesgos de Fraude DEFRAUDACION FISCAL Robo de efectivo VENTAS FICTICIAS ROBO DE INVENTARIO Probabilidad Reclamo de gastos falsos GASTOS SIN SOPORTES SOBORNO DEPARTAMENTO DE COMPRAS Robo de Propiedad Intelectual Fraude fiscal Talking Points: As the risk assessment progresses we work with you to rate the top risks then prioritize them by impact and the likelihood of them occurring. We work with you to evaluate how well covered each of your risks are, then establish a profile, like the one you see here, that we can use to create an action plan to address the relevant risks. Fraude en pago de nómina Impacto 40 40 40

41

Valoración del riesgo impacto Riesgo de Fraude Probabilidad

Cuentas por Pagar Pagos 1. Proveedores no autorizados 2 M 2. Facturas apócrifas 1 A 3. Pagos por bienes no recibidos Reporte Financiero 5. Registaciones contables no autorizadas 6. Estimaciones erróneas de reservas / Valuaciones 7. Gastos devengados en períodos incorrectos 8. Transacciones entre partes relacionadas 3 B

42

F a s e 2 – Análisis de Controles AntiFraude Nivel Entidad

Efectiva Junta de Directores/ Efectiva vigilancia del Comité de Auditoría • Estructura organizativa / Políticas, Normas y Procedimientos • Concientización ética y educación • Educación sobre Fraude • Mecanismos de Reporte, Investigación, Respuesta y Remediación ante el Fraude • Investigación de antecedentes y adecuadas prácticas de empleo • Programa de Monitoreo y Controles AntiFraude • Abogado corporativo interno involucrado

43

Fase 3 – Análisis de los Controles AntiFraudes a Nivel Transacción

Para cada riesgo de fraude identificado en la Fase 1, documentar el control o controles que mitigan dicho riesgo

44

Fase 3 – Análisis de los Controles AntiFraudes a Nivel Transacción

45

Fase 3 – Análisis de los Controles AntiFraudes a Nivel Transacción

Un control Antifraude fundamental en la mayoría de los procesos es el de “Segregación de Funciones” clave. Una adecuada Segregación de Funciones incrementa la probabilidad de que errores o irregularidades sean prevenidas o detectadas a tiempo, basado en el trabajo normal y habitual de los empleados.

46

Fase 3 – Análisis de los Controles AntiFraudes a Nivel Transacción

Para cada control AntiFraude identificado (relacionados con los riesgos valorados como ALTOS), realizar un Walkthrough , que implica: – Entrevista al personal apropiado – Observación directa de las operaciones – Énfasis en los Controles – Inspección de la documentación relevante Utilicen su juicio para determinar en forma global para cada proceso, si el mismo es : – Efectivo – Inefectivo

, realizar un Walkthrough , que implica: – Entrevista al personal apropiado. – Observación directa de las operaciones. – Énfasis en los Controles. – Inspección de la documentación relevante. Utilicen su juicio para determinar en forma global para cada proceso, si el mismo es : – Efectivo. – Inefectivo.")

47

LA AUDITORIA Y EL FRAUDE EN LA ACTUALIDAD

48

Los escándalos financieros antes de 2000:

Los grandes escándalos financieros Los escándalos financieros antes de 2000: Los sistemas de control no están puestos en duda ¿Cómo han afectado los grandes escándalos financieros a los sistemas de control de las grandes corporaciones? Singularidades de los escándalos Alta concentración de poder Maquillaje contable Enriquecimiento de administradores Quiebras fulminantes e inesperadas Informes de auditoría limpios Los sistemas de control de las grandes corporaciones fallan al unísono Sistemas de control interno de las decisiones de los consejos Reguladores de los mercados Auditores Honestidad de los analistas puesta en tela de juicio

49

CRISIS DE CONFIANZA DE LA

Los grandes escándalos financieros ¿Cómo han afectado los grandes escándalos financieros a los sistemas de control de las grandes corporaciones? CRISIS DE CONFIANZA DE LA SOCIEDAD EN LOS MECANISMOS DE CONTROL

50

EFECTOS DE LOS GRANDES ESCÁNDALOS FINANCIEROS

Irregularidades y abusos por parte de alguno de los colectivos involucrados en la información financiera Falta de confianza de los inversores y pérdida de credibilidad en la información empresarial

51

? ? ¿Por qué no detectan los auditores los fraudes?

PREGUNTAS RELEVANTES DE LA PROFESION ¿Por qué no detectan los auditores los fraudes? ¿Por qué no informan de ellos? ? Falta de capacidad ? Falta de independencia

52

Factores que afectan negativamente la independencia

Ideas finales Factores que afectan negativamente la independencia La estructura del mercado de servicios de auditoría Planteamientos morales y éticos del auditor Condicionantes de la relación contractual Saturación Alta concentración Medidas adoptadas Transparencia informativa Prohibición de servicios adicionales Rotación obligatoria

53

Factores que afectan negativamente la capacidad de detección

Capacidad de la entidad auditada para entorpecer la actividad u ocultar información Alta concentración de poder corporativo Modelo contable laxo Compra de opiniones Sobreutilización o utilización no adecuada del factor humano en las firmas de auditoría Presiones competitivas

54

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Falta de “ESCEPTICISMO” profesional Excesiva confianza en el personal de la Empresa Ajustarse exageradamente al presupuesto y tiempo para realizar la auditoría

55

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Hacer hincapié exclusivamente sobre saldos/datos del período y/o ejercicio en análisis sin realizar comparaciones con saldos/datos de períodos anteriores Falta de análisis de documentación, datos y/o registros contables

56

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Falta de conocimiento del negocio del cliente Abocarse exclusivamente a los PPT sin recorrer la planta y/o depósitos del cliente

58

PERFIL DEL DEFRAUDADOR

1 ¿COMO ES LA PERFIL DE LAS PERSONAS QUE COMETEN FRAUDES?

59

PERFIL DEL DEFRAUDADOR

PRIMER PERFIL Llega temprano, se queda fuera de hora, trabaja fines de semana y feriados sin que su puesto y carga de trabajo lo requiera Exhibe un estilo de vida que no se corresponde con sus ingresos No delegan funciones y se manejan en forma autónoma Se involucran en actividades de otros departamentos

60

PERFIL DEL DEFRAUDADOR

SEGUNDO PERFIL Toma deudas por encima de su capacidad de pago Piden dinero prestado en pequeñas sumas a compañeros de oficina Usan vales de caja con frecuencia y/o adelantos de sueldo Cubren diferencias con ajustes de cuenta contables

61

PERFIL DEL DEFRAUDADOR

TERCER PERFIL Critica a sus compañeros de trabajo para alejar sospechas Explica por lo general que su alto nivel de vida responde a los ingresos de su esposa y/o herencias recibidas Trata de desviar el tema de consulta y/o da explicaciones excesivas y sin sentido en cualquier tema de investigación Evidencia nerviosismo ante cualquier consulta

62

PERFIL DEL DEFRAUDADOR

CUARTO PERFIL No se toma vacaciones, va a trabajar enfermo para que no lo descubran No acepta cambios de sector y/o ascensos Se disgusta cuando se le pide información No delega funciones, ni resguardo de archivos o registros

63

PERFIL DEL DEFRAUDADOR

QUINTO PERFIL Llamadas y/o visitas excesivas fuera de horario laboral a clientes y/o proveedores Utilizan en forma excesiva el teléfono o se encuentran fuera de la oficina más tiempo de lo habitual Tratan de ser socialmente aceptados dentro de la Empresa

64

PERFIL DEL DEFRAUDADOR

SEXTO PERFIL Incumbe a cargos jerárquicos Por lo general convencen de sus actos al personal de la empresa para que estos avalen o realicen como propios determinados actos y/o buscan cómplices internos o externos Tienen buena relación con casa matriz y tratan de que la Empresa no fije políticas que les impida su accionar Planifican sus actos de forma tal que no queden involucrados en su accionar

65

FACTORES QUE MOTIVAN AL FRAUDE

Problemas financieros no resueltos Estilo de vida por encima de las posibilidades Inclinación por las apuestas y/o juegos Relación estrecha o de excesiva confianza con proveedores y/o clientes

66

FACTORES QUE MOTIVAN AL FRAUDE

Oportunidad para obtener recursos Abusos de confianza Percibir que no será detectado Falta de principios Rapidez, certeza y severidad del castigo

67

FACTORES QUE MOTIVAN AL FRAUDE

Resentimientos contra la Empresa producto de: Fusiones y/o adquisiciones (venganza) Disconformidad con la remuneración No ser tenido en cuenta (ascensos)

Disconformidad con la remuneración. No ser tenido en cuenta (ascensos)")

68

FACTORES QUE MOTIVAN AL FRAUDE

Sistemas abiertos con acceso en línea para terceros, socios del negocio, clientes, proveedores, etc. Falta de reconocimiento por el desempeño del trabajo Presión entre pares

69

FACTORES QUE MOTIVAN AL FRAUDE

Presiones para mostrar más ganancias Temor de dar malas noticias a supervisores, gerentes y/o directores Falta de responsabilidades organizativas claras La auditoría no depende del mas alto nivel

70

PARAMETROS - INDICADORES

AHORA VEREMOS ALGUNOS INDICADORES QUE EN BASE A LA EXPERIENCIA DEBERIAN LLAMARNOS LA ATENCION Y SER FUENTE DE INVESTIGACION EN CASO DE SER DETECTADOS

71

CICLO DE VENTAS Y CUENTAS A COBRAR CICLO VENTAS Y CUENTAS A COBRAR

72

CICLO DE VENTAS Y CUENTAS A COBRAR

Pérdida de clientes sin motivo aparente Alto nivel de reclamos Ruptura de correlatividad en la numeración de las facturas, notas de débito / crédito, Remisión y/o recibos (en adelante documentos comerciales) Documentos comerciales duplicados Remisión y/o recibos no asociados a facturas

Documentos comerciales duplicados. Remisión y/o recibos no asociados a facturas.")

73

CICLO DE VENTAS Y CUENTAS A COBRAR

Diferencia en los saldos con respecto a las circularizaciones Aumento de las notas de crédito, en especial al cierre del ejercicio Detección de nuevos clientes sin antecedentes Variaciones inusuales en el monto de ventas Cantidad inusual de ajustes contables

74

CICLO DE VENTAS Y CUENTAS A COBRAR

Inexistencia de revisión independiente de condiciones de financiación, pago y precios para clientes Costos de despacho y envío no proporcionales a los montos de venta Las tratativas para operaciones importantes se hacen en lugares inusuales y en algunos casos con intermediarios

75

CICLO DE VENTAS Y CUENTAS A COBRAR

Demoras en la conciliación de la cuenta corriente del cliente Manejo indebido de los deudores morosos o en litigio Inexistencia de listas o políticas de precios y/o de otorgamiento de créditos Descripciones abreviadas en las facturas

76

CICLO DE VENTAS Y CUENTAS A COBRAR

Ventas anuladas y no refacturadas Relación entre los descuentos otorgados y las venta realizadas por cliente, vendedor, etc. Débito y créditos no aplicados, por cliente y responsable de emisión

77

CICLO DE VENTAS Y CUENTAS A COBRAR

Ventas por cliente superiores a los promedios históricos Notas de crédito emitidas para vulnerar límites de crédito Montos acumulados de crédito emitidos por persona

78

FACTORES QUE MOTIVAN AL FRAUDE

Sueldos bajos y beneficios que dependen de las ganancias de la empresa La gerencia ha sido demasiado evasiva en el pedido de información La reputación de la gerencia y/o accionistas no es buena en el mercado Falta de coordinación y comunicación entre departamentos Otros factores

79

CICLO DE VENTAS Y CUENTAS A COBRAR

Ventas a clientes con límite de crédito excedido Código y/o nombre de clientes duplicados Clientes con datos compartidos (nombre, domicilio, cuenta bancaria, etc.) y distinto código

y distinto código.")

80

CICLO DE VENTAS Y CUENTAS A COBRAR

Número de RUC duplicados, inconsistentes o erróneos Clientes con límites de crédito superiores al xx% de las compras promedio Clientes con saldos inconsistentes acorde a las operaciones registradas Saldos de crédito vencidos con una antigüedad significativa

81

CICLO DE VENTAS Y CUENTAS A COBRAR

Variaciones inusuales a los límites de crédito Recibos no aplicados Variaciones de lista de precios de venta superiores a xx% Variaciones de bonificaciones por cliente Gran numero de devoluciones luego de cada cierre del ejercicio

82

CICLO DE COMPRAS Y CUENTAS A PAGAR CICLO COMPRAS Y CUENTAS A PAGAR

83

CICLO DE COMPRAS Y CUENTAS A PAGAR

Compras acumuladas por proveedor Compras por montos superiores al promedio histórico Compras acumuladas por persona Ruptura de la correlatividad en la numeración de las órdenes de compra, informes de recepción y órdenes de pago

84

CICLO DE COMPRAS Y CUENTAS A PAGAR

Facturas de proveedores no asociadas a órdenes de compra y/o informes de recepción Documentos comerciales duplicados Documentos anulados

85

CICLO DE COMPRAS Y CUENTAS A PAGAR

Relación entre notas de débito/crédito y compras por proveedor/comprador Frecuencia de compra por proveedor Monto de compras acumulado por comprador

86

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proporción que representan las notas de débito y de crédito sobre las compras de cada proveedor Ordenes de pago no asociadas a facturas Compras autorizadas por encima del límite el comprador

87

CICLO DE COMPRAS Y CUENTAS A PAGAR

Variaciones de costos superiores a xx%. Variaciones de plazo de pago superiores a xx días. Variaciones de bonificaciones superiores al xx%. Pagos a la orden de una empresa o persona distinta del proveedor.

88

CICLO DE COMPRAS Y CUENTAS A PAGAR

Comparación de frecuencias y montos acumulados de compras a proveedores de un mismo rubro Cheques no retirados por proveedores Recibos de proveedores no aplicados Deudas vencidas Cantidad de pagos/ mes por proveedor

89

CICLO DE COMPRAS Y CUENTAS A PAGAR

Pagos fechados antes del vencimiento de la factura Diferencias entre orden de compra y factura por proveedor o entre esta última y la orden de pago Proveedores con saldos inconsistentes acorde a las operaciones registradas Códigos y/o nombres de proveedores repetidos

90

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proveedores con datos compartidos (nombre, domicilio, cuenta bancaria) y distinto código Número de CUIT duplicados, inconsistentes o erróneos. Proveedores sin movimiento Proveedores con pagos individualmente inmateriales pero significativos en su conjunto

y distinto código. Número de CUIT duplicados, inconsistentes o erróneos. Proveedores sin movimiento. Proveedores con pagos individualmente inmateriales pero significativos en su conjunto.")

91

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proveedores con datos compartidos (nombre, domicilio, cuenta bancaria) y distinto código Número de RUC duplicados, inconsistentes o erróneos Proveedores sin movimiento Proveedores con pagos individualmente inmateriales pero significativos en su conjunto

y distinto código. Número de RUC duplicados, inconsistentes o erróneos. Proveedores sin movimiento. Proveedores con pagos individualmente inmateriales pero significativos en su conjunto.")

92

CICLO DE COMPRAS Y CUENTAS A PAGAR

No se cancelan los comprobantes (sello pagado e intervenido) Facturas de varios proveedores en un mismo papel, formato y hasta con el mismo pie de imprenta Cambio de proveedor para pedidos urgentes Juntar pedidos y hacer pedidos excesivos y en corto plazo de entrega para beneficiar al que tiene un acuerdo especial

Facturas de varios proveedores en un mismo papel, formato y hasta con el mismo pie de imprenta. Cambio de proveedor para pedidos urgentes. Juntar pedidos y hacer pedidos excesivos y en corto plazo de entrega para beneficiar al que tiene un acuerdo especial.")

93

INVENTARIOS

94

INVENTARIOS Mermas por tipo de inventario, locación, etc. Movimientos de inventarios duplicados Antigüedad de mercadería en tránsito Ajustes de inventario por responsable Ajustes de inventario por proveedor

95

INVENTARIOS Ajustes negativos compensados con ajustes positivos Modificaciones a los stocks mínimos de seguridad Ítems en stock inmovilizados durante mucho tiempo Ítems con vida útil (antes de la fecha de vencimiento) inferior a xx días Programas de inventarios donde varios usuarios pueden modificar los datos

inferior a xx días. Programas de inventarios donde varios usuarios pueden modificar los datos.")

96

INVENTARIOS Devoluciones por ítem/proveedor Frecuencia de compras por ítem/proveedor ABC de rotación Costo de inmovilización del stock neto del efecto de deuda con proveedores

97

INVENTARIOS Falta de controles de ingreso y egreso de bienes para reparación. Falta de control en el uso de las herramientas. Ítems depositados en lugares de difícil acceso o sitios inusuales que hacen difícil su revisión.

98

INVENTARIOS Identificar un mismo ítem con diferente costo unitario según locación Ítems con variaciones de costos mayores a un xx% entre períodos Identificar ítems con costo o cantidades negativas En el ingresos y/o egresos no existe control de calidad

99

RRHH Y LIQUIDACION DE NOMINA

100

RRHH Y LIQUIDACION DE NOMINA

Pagos realizados a empleados por conceptos distintos de remuneraciones Números de Cedulas duplicados, inconsistentes o erróneos Empleados con datos compartidos (nombre, domicilio, DNI) y con distinto número de legajo Variaciones de sueldos básicos por empleado

y con distinto número de legajo. Variaciones de sueldos básicos por empleado.")

101

RRHH Y LIQUIDACION DE NOMINA

Ranking de horas extras por empleado/jefe autorizante Altas y bajas de personal Altas de personal que fue dado de baja Porcentaje de adelantos de fondos sobre salarios mensuales

102

RRHH Y LIQUIDACION DE NOMINA

Frecuencia de anticipos por empleado Depósitos de sueldos en cuentas bancarias a nombre de un beneficiario distinto del empleado Monto de liquidaciones finales

103

TESORERIA

104

TESORERIA Cheques emitidos no asociados a órdenes de pago Débitos bancarios no asociados a cheques emitidos Cheques anulados y no reemitidos Cheques duplicados Facturas en fotocopias sin certificación de autenticidad

105

TESORERIA Ruptura de correlatividad en la numeración de los cheques Débitos y créditos bancarios por transferencias inconsistentes Diferencia de caja por responsable Ranking de operaciones canceladas en efectivo por proveedor y por responsable

106

TESORERIA Créditos bancarios por depósito, no asociados a liquidaciones de Tesorería Movimiento de fondos por entidad financiera (montos operados, operaciones promedio y cantidad de depósitos y cheques emitidos) Depósitos directos de clientes no asociados a recibos

Depósitos directos de clientes no asociados a recibos.")

107

TESORERIA Solicitudes de pago de último momento sin el suficiente respaldo documental. Arreglos especiales con bancos para transacciones poco claras (giros en descubierto, préstamos, etc.). No se revisan los cheques devueltos para conocer los endosos.

. No se revisan los cheques devueltos para conocer los endosos.")

108

TESORERIA No hay revisión independiente de las conciliaciones bancarias. No hay revisión independiente de la cobranza de bonos, intereses, cupones, dividendos, etc. Falta de control de consistencia en rendiciones de fondos de caja.

109

TESORERIA No hay revisión independiente de las conciliaciones bancarias. No hay revisión independiente de la cobranza de bonos, intereses, cupones, dividendos, etc.

110

Ing. Jorge Luis Cardoza Sevilla

Gracias! Ing. Jorge Luis Cardoza Sevilla Telefono:

Presentaciones similares