Descargar la presentación

La descarga está en progreso. Por favor, espere

1

las finanzas para la PYME.

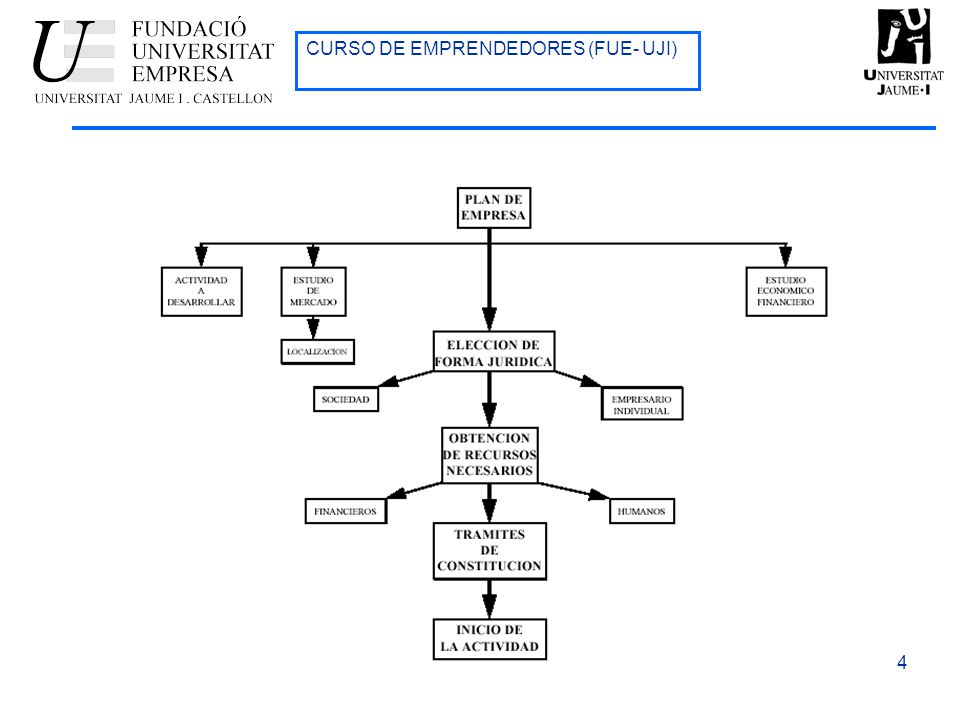

Curso pertenciente al Foro Jovellanos. Seminario de 12 horas de introducción a las finanzas para la PYME. Dra. María Jesús Muñoz Dpto. Finanzas y Contabilidad UJI 29 y 30 de noviembre y 12 de diciembre de 2005

2

Subsistema financiero dentro del sistema empresarial

Búsqueda de recursos financieros Administración de la aplicación de los recursos en la empresa Evaluación de la rentabilidad obtenida por el uso de los recursos El tamaño de la empresa es un factor determinante de la especialización del personal

3

Decisiones de la dirección financiera:

De Financiación Como solicitar recursos y a quien. Proporción de los recursos de las distintas fuentes Cuantía y plazo de la deuda De inversión Cantidad de recursos destinada a cada proyecto Inversiones transitorias y gestión de tesorería Política de dividendos

5

OPERACIONES FINANCIERAS

Capital financiero ⇒ La medida de un bien económico referida al momento de su disponibilidad ⇒ La medida de cualquier activo real o financiero, expresada por su cuantía y por su vencimiento o momento de disponibilidad Fenómeno financiero ⇒ Todo intercambio de bienes económicos en el que interviene el tiempo, no simultaneidad de los intercambios. se puede considerar operación financiera a todo intercambio no simultáneo de capitales financieros.

6

Elementos de una operación financiera.

Capitales financieros que se intercambian. Ley financiera que rige el intercambio financiero. Origen: Entrega del primer capital; vencimiento del primer capital. La persona que entrega el primer capital adquiere una posición Acreedora, es el prestamista o acreedor. La persona que recibe el capital toma una posición deudora, se le denomina prestatario o deudor. Finalización: Entrega del último capital, vencimiento del último capital. Duración de la operación, tiempo que transcurre entre el inicio y la finalización de la operación.

7

Clasificación Según duración: Corto plazo (inferior a un año) y largo plazo (superior a un año). Según la ley financiera que interviene: Operación de capitalización y de descuento Según el sentido crediticio. Unilaterales y Recíprocas Según el número de capitales. Simples y Compuestas.

8

Toda operación financiera implica la existencia de una equivalencia financiera de las sumas de capitales respectivas de la prestación y la contraprestación en base a una ley financiera previamente establecida. prestación co c c c cn ├──────────┼───────┼─────────┼────────┤ to t t t tn contraprestación c'o c' c' c' c'n to t t t tn

9

Leyes financieras más habituales en el mercado

Las magnitudes fundamentales del capital financiero son la cuantía y el vencimiento, es decir, la cantidad en términos monetarios y el momento en que ese dinero esta disponible. Para valorar, es decir, para poder tomar decisiones en el intercambio de capitales financieros, los operadores de esos mercados (bancos, cajas de ahorros, empresas, entidades públicas, usuarios particulares...) están de acuerdo en el criterio de sustitución a lo largo del tiempo de las cuantías, y ese acuerdo se plasma a través de expresiones matemáticas que sustituyen los capitales a lo largo del tiempo, denominadas leyes financieras.

están de acuerdo en el criterio de sustitución a lo largo del tiempo de las cuantías, y ese acuerdo se plasma a través de expresiones matemáticas que sustituyen los capitales a lo largo del tiempo, denominadas leyes financieras.")

10

Leyes financieras más habituales en el mercado

Ley de capitalización simple: Se caracteriza por que los intereses de un periodo son proporcionales al la cuantía del capital y a la amplitud del periodo. donde n son los días transcurridos.

11

Ley de capitalización compuesta:

Se caracteriza por que los intereses de un periodo se acumulan al capital y contribuyen a la generación de intereses en el intervalo siguiente. donde n son los días transcurridos. Si queremos actualizar capitales:

12

Ley de descuento simple comercial:

Esta ley se utiliza para trasladar capitales desde el futuro hasta el presente, el descuento que proporciona es proporcional a los días que median y a la cuantía del capital.

13

VALORACION DE RENTAS UNITARIAS

Si trasladamos cuantías C:

14

Tantos efectivos. Coste, rendimiento, TAE.

Cuando trabajemos en operaciones financieras, en las cuales, además de los capitales propios de la operación pura aparezcan otros adicionales debidos a la realización de la operación en los mercados financieros donde existen operadores e intermediarios que cobran por realizar su trabajo, se observa la necesidad de calcular costes efectivos o rendimientos efectivos de la operaciones teniendo en cuenta el pago de todos esos intermediarios.

15

El coste de una fuente financiación se calcula, genéricamente, como el tanto efectivo procedente de la ley de capitalización compuesta, que iguala el valor actual de los fondos netos recibidos por la empresa, con los desembolsos que originará la operación financiera necesaria para acceder a esa fuente de financiación: INt: Ingresos netos en el periodo t. Dt: Desembolso en t. n: duración de la operación financiera. K: coste de capital de la fuente de financiación. La aplicación de la fórmula anterior debe de hacerse después de impuestos, si el coste de capital quiere comparase con la rentabilidad de las inversiones evaluadas, como es usual, una vez deducidos los impuestos.

16

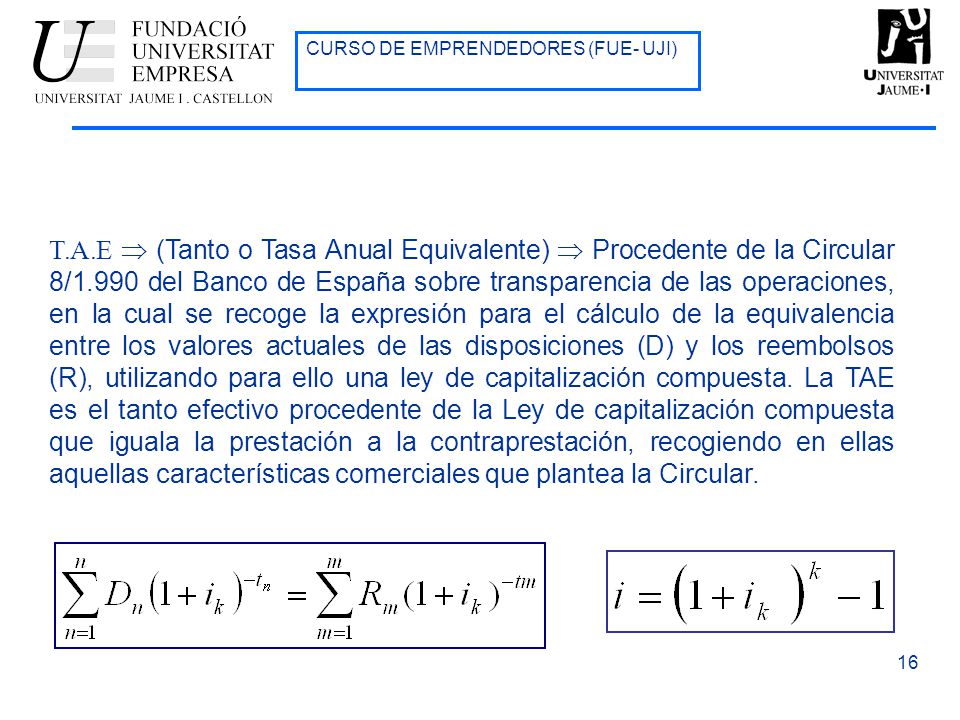

T.A.E (Tanto o Tasa Anual Equivalente) Procedente de la Circular 8/1.990 del Banco de España sobre transparencia de las operaciones, en la cual se recoge la expresión para el cálculo de la equivalencia entre los valores actuales de las disposiciones (D) y los reembolsos (R), utilizando para ello una ley de capitalización compuesta. La TAE es el tanto efectivo procedente de la Ley de capitalización compuesta que iguala la prestación a la contraprestación, recogiendo en ellas aquellas características comerciales que plantea la Circular.

17

Las distintas fuentes de financiación presentan costes distintos.

ALTERNATIVAS DE FINANCIACIÓN. La empresa necesita recursos financieros para poder llevar a cabo sus actividades: Producción Distribución Prestación de servicios Las distintas fuentes de financiación presentan costes distintos. El coste medio del capital de una empresa es el coste medio de la financiación de la empresa, financiándose la empresa a través de una serie de recursos monetarios que integran su pasivo: Deuda: Créditos y Obligaciones Capital social Beneficios retenidos: Reservas, etc.

18

No debemos confundir EL CAPITAL DE LA EMPRESA que es el conjunto de toda su financiación, con EL CAPITAL SOCIAL DE LA EMPRESA que es sólo una de las partidas que lo componen. El coste del capital es en general un coste de oportunidad ya que al utilizarlo, se renuncia a otras posibles aplicaciones de los fondos. Además, el rendimiento esperado de las inversiones no debe ser nunca inferior al coste del capital empleado para la financiación en la empresa. de aquí se deriva que, El coste de capital equivale a la tasa mínima de rentabilidad necesaria para justificar el uso de los fondos.

19

Además, será interesante el riesgo que comporta para la empresa financiarse vía recursos externos, que conllevan un pago regular de los intereses y del principal, o vía recursos internos, donde no existe la obligación contractual de reparto de dividendos entre sus accionistas, en el caso de que la empresa tenga dificultades financieras en un determinado ejercicio. EN RESUMEN, Dado que la financiación tiene un coste, el objetivo primario de toda empresa consistirá en minimizarlo, para lo cual, deberá proveerse de aquellos fondos que le resulten más baratos. Por tanto, El coste del capital de una empresa es la medida de la eficacia con la que gestiona la estructura de su financiación.

20

Financiación y negociación Banca-Empresa

21

ii. BENEFICIOS RETENIDOS FUENTES DE FINANCIACIÓN EXTERNA

FUENTES DE FINANCIACIÓN INTERNA i. AMORTIZACIÓN ii. BENEFICIOS RETENIDOS FUENTES DE FINANCIACIÓN EXTERNA i. CAPITAL SOCIAL ii. DEUDA DEUDA A CORTO PLAZO Crédito Comercial Cuentas corrientes de crédito Descuento de efectos Factoring Confirming DEUDA A LARGO PLAZO Préstamos Leasing RENTING

22

Amortización: financiación de mantenimiento o reposición

AMORTIZACIÓN TECNICA: Dotación por depreciación del activo fijo. LINEAL: V0: Valor de adquisición Vn: Valor residual n: número de años A: Cuota anual de amortización La amortización es un gasto fiscalmente deducible, reduciendo la base imponible de la empresa ante el impuesto sobre sociedades No confundir amortización técnica con amortización financiera

23

RESERVAS: Son beneficios no distribuidos entre los accionistas.

RESERVAS: Forman parte de los RECURSOS PROPIOS, junto al capital social. En principio, las reservas son beneficios obtenidos por la empresa y que no han sido distribuidos entre sus propietarios. Reservas procedentes de beneficios no repartidos Reserva legal. Reservas especiales. Reservas para acciones de la sociedad dominante. Reservas para acciones propias. Reservas estatutarias. Reservas voluntarias. Reserva por capital amortizado. La característica común de estas reservas es que se originan cuando la empresa ha tenido beneficios. Compensan posibles perdidas o ganancias durante el ejercicio, se consideran gastos y por tanto reducen la base imponible como las AMORTIZACIONES

24

Reserva legal Es aquella cuya dotación es obligatoria por mandato del artículo del TRLSA: “En todo caso, una cifra igual al 10% del beneficio del ejercicio se destinará a la reserva legal hasta que ésta alcance, al menos, el 20% del capital social”. Reservas especiales Son aquellas que están establecidas por cualquier disposición de carácter obligatorio. Su dotación se hará con cargo a Pérdidas y ganancias y su aplicación dependerá de la norma específica que las creó. Reservas para acciones de la sociedad dominante Esta reserva se dotará cuando se adquieran o acepten en garantía acciones de la sociedad dominante. Además, mientras dure esta situación estas reservas son de carácter indisponible Reservas para acciones propias El artículo 74 y siguientes del TRLSA regulan el tratamiento de las acciones propias o autocartera de las sociedades. la adquisición de acciones propias es una operación lícita, y cuando se realiza, se está produciendo una disminución efectiva de la cifra de capital social. la ley intenta paliar esta situación con la dotación de una reserva de carácter indisponible por el importe de las acciones propias adquiridas y que permanecerá en el balance en tanto no se produzca la enajenación de las mismas.

25

Reservas voluntarias y reservas estatutarias

La dotación a estas reservas es libre, como su propio nombre indica. Una vez que se han cubierto todas las atenciones legales, se puede decidir no repartir el resto del beneficio y dotar estas reservas. Lo que la empresa está consiguiendo es autofinanciación, porque los recursos generados en el ejercicio (beneficios), no se reparten y se evita su salida al exterior de la empresa. Los recursos así generados podrán aplicarse a la adquisición de más inmovilizados, más existencias, en definitiva, a ampliar el poder económico de la empresa. Las reservas estatutarias tienen el mismo origen que las reservas voluntarias, ya que se crean con cargo a los beneficios del ejercicio, pero su dotación viene motivada por un acuerdo de los propietarios de la empresa reflejado en los estatutos de la compañía. Económicamente, significan el compromiso de los titulares de la empresa para que una parte del beneficio no sea retirado de la misma y así se pueda incrementar el neto patrimonial. La disposición que se puede hacer de este tipo de reservas debe estar reflejada en los estatutos.

, no se reparten y se evita su salida al exterior de la empresa. Los recursos así generados podrán aplicarse a la adquisición de más inmovilizados, más existencias, en definitiva, a ampliar el poder económico de la empresa. Las reservas estatutarias tienen el mismo origen que las reservas voluntarias, ya que se crean con cargo a los beneficios del ejercicio, pero su dotación viene motivada por un acuerdo de los propietarios de la empresa reflejado en los estatutos de la compañía. Económicamente, significan el compromiso de los titulares de la empresa para que una parte del beneficio no sea retirado de la misma y así se pueda incrementar el neto patrimonial. La disposición que se puede hacer de este tipo de reservas debe estar reflejada en los estatutos.")

26

Estos fondos no pueden considerarse gratuitos, ya que la empresa incurre en un coste de oportunidad al no distribuirlos o invertirlos en otra empresa. Kr = Ke (1-t) t: tipo impositivo sobre capital Ke: Coste del capital social. Al existir impuestos sobre el capital, el coste del capital de reservas es inferior al capital social de la empresa, de esta forma, la empresa se financiará a ser posible a través de reservas, en vez de ampliaciones de capital, poniéndose de manifiesto la necesidad de alcanzar un equilibrio entre ambas políticas, la de distribución de dividendos y la de financiación de la empresa. Por ejemplo, en España en el sector de la construcción se están exigiendo ROEs (rentabilidad de los recursos propios después de impuestos) del 15% para PYMES y del 10% para Grandes Empresas volver

t: tipo impositivo sobre capital. Ke: Coste del capital social. Al existir impuestos sobre el capital, el coste del capital de reservas es inferior al capital social de la empresa, de esta forma, la empresa se financiará a ser posible a través de reservas, en vez de ampliaciones de capital, poniéndose de manifiesto la necesidad de alcanzar un equilibrio entre ambas políticas, la de distribución de dividendos y la de financiación de la empresa. Por ejemplo, en España en el sector de la construcción se están exigiendo ROEs (rentabilidad de los recursos propios después de impuestos) del 15% para PYMES y del 10% para Grandes Empresas. volver.")

27

DI dividendo por acción distribuido en el año t

CAPITAL SOCIAL El coste del capital social en las S.A. se debe a la compensación por parte de la empresa a los accionistas por haberles confiado su dinero. Al hacerlo, el accionista se abstiene de su consumo presente, acepta el riesgo, padece los efectos de la inflación y pierde la oportunidad de invertir su dinero en otro negocio. El coste del capital social es la tasa mínima de rentabilidad que espera obtener el accionista por efectuar esa aportación. Si los accionistas desembolsan la totalidad de la emisión, el coste del capital social vendría dado por la fórmula: IN Ingreso neto por acción emitida DI dividendo por acción distribuido en el año t Ke Coste de capital social Esta fórmula expresa la rentabilidad que obtiene el accionista por invertir en la empresa, o lo que es lo mismo, el coste para ésta de recabar este tipo de financiación.

28

Si los dividendos crecen según una tasa constante "g" y Ke > g

A efectos de simplificar las estimaciones, se puede suponer que IN coincide con la cotización de las acciones, aunque es normal que las empresas realicen ampliaciones de capital a un precio inferior al de la acción, existiendo, además unos gastos e impuestos asociados a la emisión. La rentabilidad de las acciones procede de: - Dividendos - Venta de derechos de suscripción en A. C. - Plusvalías en la venta Hay otras formas societarias que tienen capital social pero este no reparte dividendos, Sociedades limitadas, cooperativas, ... volver El capital social mínimo para constituir una S.A. es en la actualidad de ,21 €

29

DEUDA Las grandes empresas pueden acudir de forma casi sin intermediación a los mercados de capitales mediante la emisión de deuda (empréstitos). Las Pymes y las microempresas no tienen esta forma de financiación a su alcance. El acceso al mercado de capitales para las micro y pequeñas empresas es a través de operaciones de tipo crédito o de préstamo. La financiación para las Pymes y microempresas procede fundamentalmente de tres fuentes, proveedores, entidades financieras e instrumentos públicos de apoyo a la financiación.

. Las Pymes y las microempresas no tienen esta forma de financiación a su alcance. El acceso al mercado de capitales para las micro y pequeñas empresas es a través de operaciones de tipo crédito o de préstamo. La financiación para las Pymes y microempresas procede fundamentalmente de tres fuentes, proveedores, entidades financieras e instrumentos públicos de apoyo a la financiación.")

30

CREDITO: disposición de fondos, durante un plazo de tiempo, con unas condiciones y pago de intereses sobre el capital efectivamente dispuesto. Puede renovarse automáticamente. PRESTAMO: disposición de fondos, durante un plazo de tiempo, con unas condiciones y pago de intereses sobre el todo el capital puesto a disposición. No puede renovarse automáticamente. La duración de la operación y el destino de la misma está estrechamente relacionado: - Tesorería - Campaña - Equipamiento - inmobiliario - reconversión - exportación, etc. La DEUDA A CORTO PLAZO Vinculada a las necesidades de tesorería: CICLO DE EXPLOTACIÓN volver

31

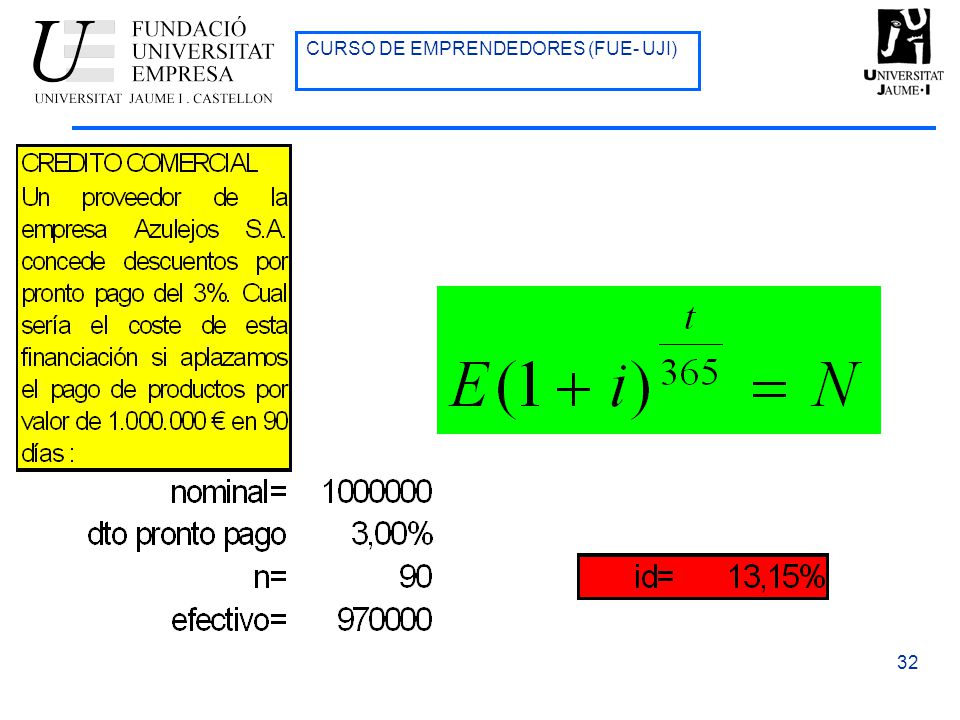

CREDITO COMERCIAL: Crédito concedido por los proveedores Podemos calcular el coste de la financiación enfrentando el precio que tendría la mercancía se se pagara al contado (efectivo) (si no existiera ese aplazamiento tendíamos un descuento por pronto pago), con el precio pactado por la mercancía con el pago aplazado, durante los días que se aplaza el pago. E: efectivo N: precio al contado t: días de aplazamiento volver

(si no existiera ese aplazamiento tendíamos un descuento por pronto pago), con el precio pactado por la mercancía con el pago aplazado, durante los días que se aplaza el pago. E: efectivo. N: precio al contado. t: días de aplazamiento. volver.")

33

CUENTAS CORRIENTES DE CRÉDITO:

son aquellas operaciones en las cuales el cliente de la operación financiera obtiene una financiación, son una especie de préstamo. El banco pone a disposición del cliente una cantidad de dinero hasta un límite máximo, retirando el cliente el dinero según lo va necesitando, el saldo deudor se denomina crédito dispuesto y el contrato entre las partes se denomina póliza de crédito. el coste dependerá de lo dispuesto, y no podrá saberse hasta no haber acabado la operación. Hay que ajustar el límite a lo que se pretende disponer, en caso contrario aumentaremos innecesariamente el coste. Los créditos se formalizan en una póliza en la que se establecen las condiciones de funcionamiento: límite del crédito, tipo de interés, comisiones, frecuencia de liquidación, etc., instrumentándose a través de una cuenta bancaria que funciona y se liquida de forma parecida a las cuentas corrientes y que permite cuantificar cómo se ha usado el dinero del banco y, en consecuencia, calcular el coste de la operación.

34

COSTES DERIVADOS DEL USO DE UNA PÓLIZA DE CRÉDITO

Intereses: calculados sobre los diferentes saldos vigentes, en función del tiempo de su vigencia y del tipo contratado: • Intereses deudores (o normales), por aquella parte del crédito que se haya dispuesto, siempre que no haya superado el límite contratado. • Intereses excedidos, por aquella parte dispuesta por encima del límite de crédito acordado. Comisión de apertura: en función del límite de crédito concedido (cuantía que, en principio, podemos disponer como máximo), pagadera de una sola vez al principio. Comisión de disponibilidad: en función del saldo medio no dispuesto, es lo que hay que pagar por la parte del crédito contratado (límite) y no utilizado. Comisión de excedido: sobre el mayor saldo excedido, es decir, sobre la parte utilizada por encima del límite del crédito.

, por aquella parte del crédito que se haya dispuesto, siempre que no haya superado el límite contratado. • Intereses excedidos, por aquella parte dispuesta por encima del límite de crédito acordado. Comisión de apertura: en función del límite de crédito concedido (cuantía que, en principio, podemos disponer como máximo), pagadera de una sola vez al principio. Comisión de disponibilidad: en función del saldo medio no dispuesto, es lo que hay que pagar por la parte del crédito contratado (límite) y no utilizado. Comisión de excedido: sobre el mayor saldo excedido, es decir, sobre la parte utilizada por encima del límite del crédito.")

35

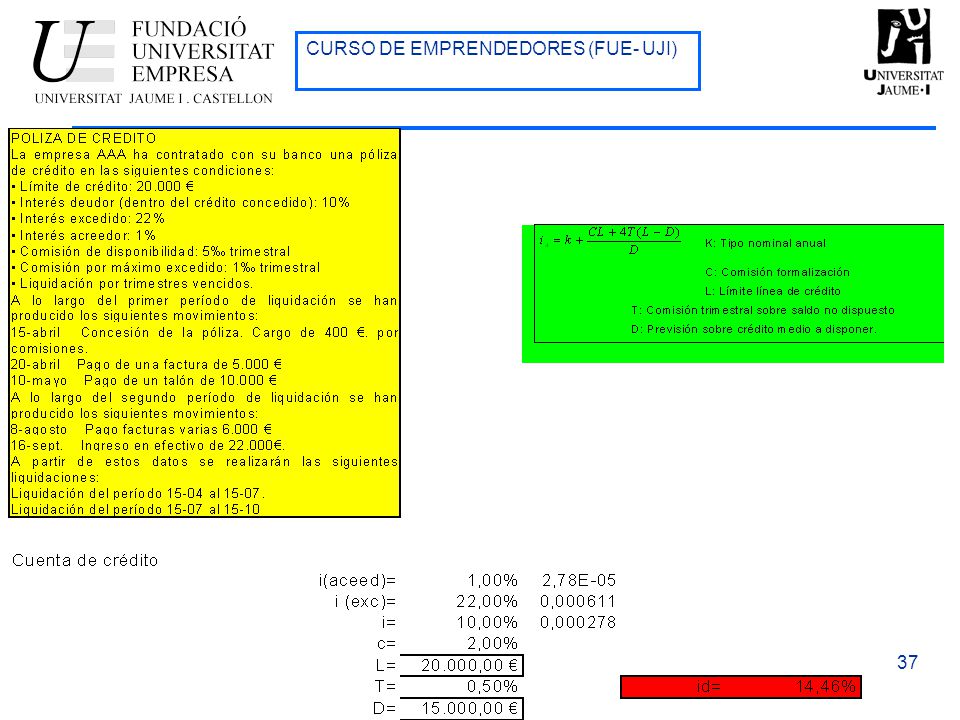

LIQUIDACIÓN DE LA CUENTA DE CRÉDITO

La liquidación de estas cuentas se lleva a cabo por el método hamburgués, sistema que realiza los cálculos a partir de los saldos que va arrojando la cuenta a medida que se registran, por orden cronológico, los movimientos que se vayan produciendo. CALCULO ESTIMADO DEL COSTE Dado que este tipo de operaciones son post-determinadas, el coste efectivo no podrá calcularse hasta que no se haya finalizado la operación, no obstante, el coste aproximado se puede calcular: K: Tipo nominal anual C: Comisión formalización L: Límite línea de crédito T: Comisión trimestral sobre saldo no dispuesto D: Previsión sobre crédito medio a disponer. volver

36

DESCUBIERTO CUENTAS CORRIENTES DE DEPÓSITO:

El cliente le entrega al banco un dinero para que se lo custodie y le proporcione una rentabilidad, y normalmente su saldo es acreedor. En estas cuentas, los saldos deudores se gravan aun tipo de interés mucho más alto que la remuneración de los saldos acreedores..

38

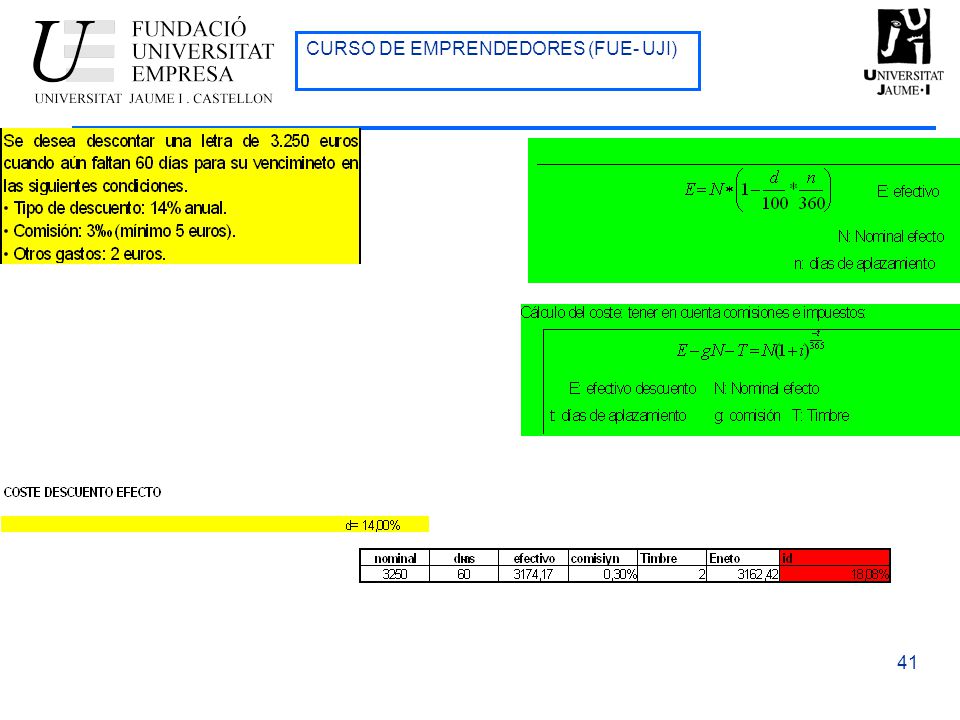

DESCUENTO COMERCIAL: En la práctica de los negocios es frecuente realizar operaciones comerciales con el pago aplazado. Así, se vende una mercancía a un cliente, efectuándose el pago de esta en otro momento del tiempo. Para formalizar la operación de pago por parte del cliente se suelen utilizar las Letras de Cambio. Estas no son otra cosa que un compromiso de realización del pago en un momento futuro. Por necesidades de liquidez y si posee letras libradas por otras empresas puede obtener el dinero que necesita la empresa en ese momento acudiendo a una entidad financiera y realizando el descuento de las letras que tiene en su poder. 38 Por Descuento de Letras la empresa obtiene un crédito del banco avalado por dichas letras, el banco le concede el dinero con la esperanza de que al cobrarse la letra la empresa puede hacer frente a sus deudas con él.

39

Cálculo del efectivo: E: efectivo N: Nominal efecto n: días de aplazamiento d: tipo de descuento Cálculo del Coste: E: efectivo descuento N: Nominal efecto t: días de aplazamiento g: comisión T: Timbre

40

REMESA DE EFECTOS En ocasiones no se descuentan los efectos de uno en uno, sino que se acude al banco con un conjunto de ellos, una remesa de efectos, agrupados por períodos temporales, para descontarlos conjuntamente en las mismas condiciones generales. El documento en el que se liquida el descuento de la remesa se denomina factura de negociación. La operatoria es similar a la del descuento de un único efecto, sólo hay que generar el efectivo de la remesa procedente del nominal y del tipo de descuento aplicado.Si han existido gastos (correo, timbres, etc.) sus importes se consignarán aparte. El coste efectivo de la remesa se calcula de forma similar al coste efectivo de un efecto individual, teniendo en cuenta los momentos de tiempo en los que se generan los diferentes capitales que afecta a la operación (los procedentes de la operación pura mas los debidos a las características comerciales) volver

sus importes se consignarán aparte. El coste efectivo de la remesa se calcula de forma similar al coste efectivo de un efecto individual, teniendo en cuenta los momentos de tiempo en los que se generan los diferentes capitales que afecta a la operación (los procedentes de la operación pura mas los debidos a las características comerciales) volver.")

42

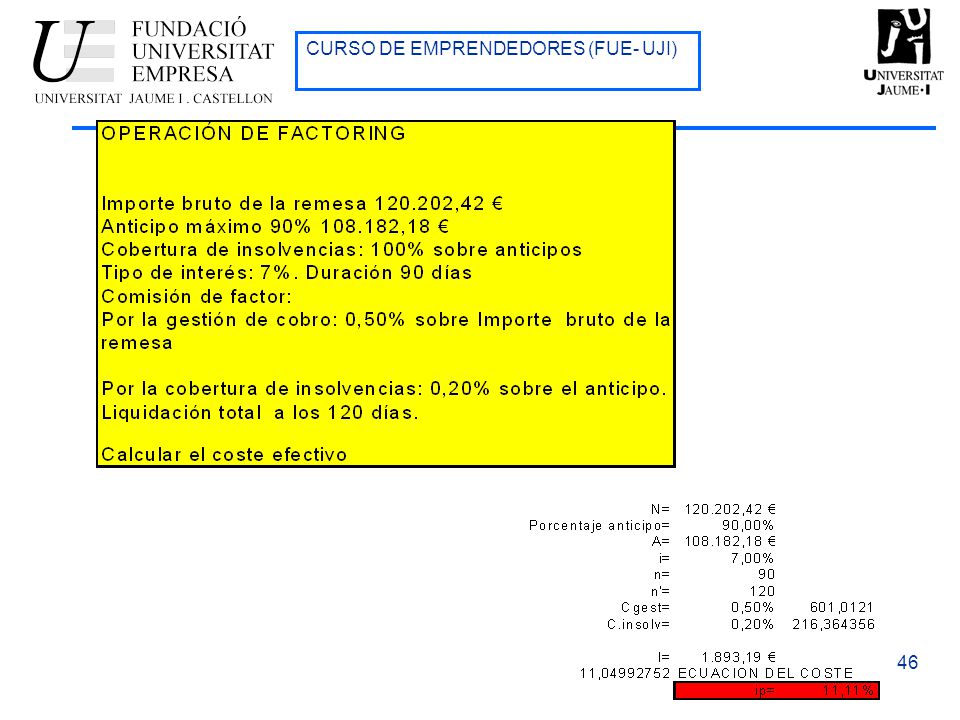

Con recurso: el factor no se responsabiliza de fallidos

FACTORING: Es una operación financiera mediante la cual la empresa cede sus facturas a una empresa denominada factor, que recibe una comisión por el cobro de las mismas: Transferencia de deuda. Existen dos modalidades: Con recurso: el factor no se responsabiliza de fallidos Sin recurso: el factor se responsabiliza de fallidos Financiación Factor Cesión de facturas Empresa cliente Deudores

43

Similitudes/diferencias entre operaciones:

Factoring Descuento Documentos Facturas Efectos Transferencia Riegos Si. modalidad sin recurso No Servicios adicionales Si. Gest. Cobro, admón., cobertura riesgos Cantidad anticipada % deuda cedida 100% Nominal

44

VENTAJAS Ahorro de tiempo, ahorro de gastos, y precisión de la obtención de informes. Permite la máxima movilización de la cartera de deudores y garantiza el cobro de todos ellos. Simplifica la contabilidad, ya que mediante el contrato de factoring el usuario pasa a tener un solo cliente, que paga al contado. Saneamiento de la cartera de clientes. Permite recibir anticipos de los créditos cedidos. Se reduce el nivel de endeudamiento: compra en firme y sin recurso. Para el personal directivo, ahorro de tiempo empleado en supervisar y dirigir la organización de una contabilidad de ventas. Puede ser utilizado como una fuente de financiación y obtención de recursos circulantes.

45

INCONVENIENTES Coste elevado. Concretamente el tipo de interés aplicado es mayor que el descuento comercial convencional. El factor puede no aceptar algunos de los documentos de su cliente. El cliente queda sujeto al criterio de la sociedad factor para evaluar el riesgo de los distintos compradores. Algunas operaciones pueden estar excluidas. Como las operaciones relativas a productos perecederos y las de a largo plazo (más de 180 días). volver

. volver.")

47

CONFIRMING Es una operación de financiación conjunta del proveedor y del cliente, para la realización de una operación comercial. Su utilidad es gestionar los pagos de una empresa a sus proveedores, tanto nacionales como extranjeros. gestión de pagos confirmados a proveedores Operación comercial habitual entre proveedor y cliente. Cliente informa al banco de las facturas conformadas para que sean pagadas a su vencimiento. El banco comunica al proveedor las facturas conformadas y entrega un cheque que podrá cobrar en la fecha acordada con el cliente. El proveedor tiene la posibilidad de cobrar anticipadamente las facturas, utilizando la línea de descuento ofrecida por el banco (FINANCIACIÓN). El banco gestiona al comprador sus pagos a proveedores.

. El banco gestiona al comprador sus pagos a proveedores.")

48

VENTAJAS Para la empresa cliente:

Mejora su sistema de pago homogeneiza el sistema de pago a proveedores Unifica los flujos de pagos, al realizar el pago a proveedores en bloque, recibe un solo cargo por vencimiento. al pasar a tener un único proveedor (la entidad bancaria). Se eliminan tareas de gestión, que se traspasan a la entidad bancaria. Mejora su planificación y sus previsiones de tesorería. Al poder ordenar cronológicamente los vencimientos, la empresa tiene un mayor control y puede planificar mejor sus necesidades de tesorería. Mejora la gestión con proveedores. La empresa puede ampliar, con carácter general, el plazo habitual de pago o consolidar un plazo largo ya existente. Mejora la negociación y gestión con los proveedores, al facilitar la posibilidad de cobro anticipado de las facturas. Ofrece a los proveedores total garantía de cobro de sus créditos.

. Se eliminan tareas de gestión, que se traspasan a la entidad bancaria. Mejora su planificación y sus previsiones de tesorería. Al poder ordenar cronológicamente los vencimientos, la empresa tiene un mayor control y puede planificar mejor sus necesidades de tesorería. Mejora la gestión con proveedores. La empresa puede ampliar, con carácter general, el plazo habitual de pago o consolidar un plazo largo ya existente. Mejora la negociación y gestión con los proveedores, al facilitar la posibilidad de cobro anticipado de las facturas. Ofrece a los proveedores total garantía de cobro de sus créditos.")

49

Para el proveedor: Rapidez en la gestión de sus facturas se elimina el trabajo administrativo que implica su seguimiento. El sistema de financiación es rápido y fácil, el único requisito es haber formalizado un contrato de cesión de créditos. La financiación de sus facturas es totalmente flexible: puede indicar si desea una financiación automática de sus facturas (globalidad para un cliente) o realizar peticiones expresas e individualizadas en función de sus necesidades. Es una alternativa al crédito bancario para la financiación de su cuenta de clientes ,Obtiene la concesión de una línea de crédito sin aumentar su riesgo bancario. Permite eliminar las “cuentas pendientes de cobro” del balance. Los anticipos que realiza el proveedor de sus facturas, dentro de un contrato de cesión de créditos sin recurso, se pueden contabilizar como un cobro al contado, previa deducción de los gastos inherentes de la financiación, sin tener que reflejarlos en el pasivo a corto plazo de su balance, como sería el caso

o realizar peticiones expresas e individualizadas en función de sus necesidades. Es una alternativa al crédito bancario para la financiación de su cuenta de clientes ,Obtiene la concesión de una línea de crédito sin aumentar su riesgo bancario. Permite eliminar las cuentas pendientes de cobro del balance. Los anticipos que realiza el proveedor de sus facturas, dentro de un contrato de cesión de créditos sin recurso, se pueden contabilizar como un cobro al contado, previa deducción de los gastos inherentes de la financiación, sin tener que reflejarlos en el pasivo a corto plazo de su balance, como sería el caso.")

50

PRÉSTAMOS: Las operaciones de amortización se conocen también como operaciones de préstamo. El objetivo de una operación de amortización es devolver un capital que previamente nos han prestado en el momento t0, inicio de la operación. El capital prestado puede devolverse en un momento futuro en un solo pago junto con los intereses acumulados, o puede devolverse mediante una renta que cubra el capital más los intereses durante el tiempo que dure la operación. El segundo tipo es lo que se conoce como operaciones de amortización. El capital de la prestación se llama principal, los capitales de la contraprestación se llaman términos amortizativos. La duración de la operación se divide en "n" períodos, en cada uno de los cuales vence un término amortizativo.

51

El método más común de amortización de capitales se denomina método francés, en este método, si el tanto de valoración permanece constante a lo largo de la vida de la operación (i), y la duración de la operación es de (n) periodos, para devolver un capital (Co) mediante términos amortizativos constantes (a) aplicaríamos la siguiente relación: En este método de amortización las cuotas de amortización (parte del término amortizativo destinada a devolver el principal) crecen en progresión geométrica de razón (1 + i). El primer término de la progresión es

crecen en progresión geométrica de razón (1 + i). El primer término de la progresión es.")

52

Cuadro de amortización

53

Método americano La amortización es única y se produce en el último periodo de la operación de préstamo, As =0 , salvo en el último período An =C0 Lo que permanece constante es la Cuota de Interés (siempre que permanezca constante el tipo de interés) As = i * C0. Los términos amortizativos son todos iguales a la cuota de interés, excepto el último:

As = i * C0. Los términos amortizativos son todos iguales a la cuota de interés, excepto el último:")

54

Cuadro de amortización

55

Operaciones Indiciadas:

Una operación de amortización está indiciada cuando sus términos amortizativos varían ligados a cambios de un índice representativo. Indiciada en la cuota de interés. En este caso el tipo de interés utilizado en la operación será igual al tipo de referencia más (o menos) un diferencial. is=irs d Por ejemplo, referenciado al EURIBOR (European Interbank Ofered Rate) Otras referencias: CECA, IRPHB, IRPHC, IRPHE, IDP... Las Circulares del B. de E. 8/1990 y la 5/1994 regulan las operaciones financieras, estableciendo que tipos de interés pueden utilizarse y como calcular los costes de dichas operaciones. En concreto, para el cálculo del coste de una operación con tipo de interés indiciado, se realizará una estimación de la TAE suponiendo que el tipo se mantiene fijo al valor que tiene en el momento de realizar el contrato.

un diferencial. is=irs d. Por ejemplo, referenciado al EURIBOR (European Interbank Ofered Rate) Otras referencias: CECA, IRPHB, IRPHC, IRPHE, IDP... Las Circulares del B. de E. 8/1990 y la 5/1994 regulan las operaciones financieras, estableciendo que tipos de interés pueden utilizarse y como calcular los costes de dichas operaciones. En concreto, para el cálculo del coste de una operación con tipo de interés indiciado, se realizará una estimación de la TAE suponiendo que el tipo se mantiene fijo al valor que tiene en el momento de realizar el contrato.")

56

Para calcular en cada momento la cuantía de los términos amortizativos por el método Francés, se realiza el cálculo de toda la operación de préstamo suponiendo el tipo que en ese momento esté en vigor como fijo para el resto de la operación (al comienzo de la operación la calculamos como a tipo fijo). En el momento de la revisión se recalcula el cuadro de amortización teniendo en cuenta el capital vivo (capital que falta por amortizar) y el nuevo tipo como si se fuera a mantener constante para todo el resto de la operación. De esta forma estamos recalculando la operación en cada momento de la revisión (una vez al año, cada seis meses....).

y el nuevo tipo como si se fuera a mantener constante para todo el resto de la operación. De esta forma estamos recalculando la operación en cada momento de la revisión (una vez al año, cada seis meses....).")

57

Operaciones de préstamo en el mercado

Para el cálculo de los tantos efectivos de coste de este tipo de operaciones se plantea la equivalencia financiera entre todos los capitales que forman la prestación y la contraprestación: Principal del préstamo Términos amortizativos Características comerciales. Las características comerciales más comunes para una operación de préstamo son: Comisión de apertura (porcentaje del principal) Comisión de estudio (porcentaje del principal) Corretaje (porcentaje del principal) que se paga por la intervención de un corredor de comercio o un notario.

Comisión de estudio (porcentaje del principal) Corretaje (porcentaje del principal) que se paga por la intervención de un corredor de comercio o un notario.")

58

Cuando los préstamos son con garantía hipotecaria tenemos además:

Gastos de tasación del inmueble a hipotecar Gastos derivados de la garantía hipotecaria Gastos de constitución de hipoteca: Impuestos, gastos notariales, de registro. Gastos por levantamiento de hipoteca: Notariales, de registro. Seguros. Subvenciones estatales, autonómicas, etc...: Pueden ser subvenciones en los tipos de interés o cantidades a fondo perdido. Comisión por cancelación anticipada

59

Operaciones avaladas por la SGR:

Las Sociedades de Garantía Recíproca son Entidades Financieras cuya finalidad de facilitar su acceso al crédito y mejorar sus condiciones generales de financiación. Para conseguir estos objetivos, la S.G.R. desarrolla un conjunto de funciones que se pueden sintetizar en : Garantías y Avales Negociación de líneas financieras Canalización y tramitación de subvenciones. Información y Asesoramiento Financiero. La S.G.R. cuenta con dos tipos de socios: Socios Protectores: las instituciones que participan permanentemente en el capital de la S.G.R. Socios Partícipes: las Pymes, a cuyo favor puede la S.G.R. prestar garantía y asesoramiento.

60

Las Ventajas que aporta la SGR a las Empresas

Acceso a la financiación a los tipos de interés más ventajosos del mercado. Acceso a la financiación con plazos de financiación más largos. Mejora, refuerza y complementa las garantías ofrecidas ante las entidades de crédito, hecho que permite acceder a líneas de financiación antes inalcanzables. Posibilidad de evitar la aportación de garantías reales y, por tanto, sus efectos negativos sobre la capacidad de expansión futura de la empresa. Canalización y tramitación de todo tipo de subvenciones. Minimiza trámites de resolución y formalización.

61

Suscripción de Participaciones Sociales

Tipo de Aval Comisión del Aval Gastos de Estudio Suscripción de Participaciones Sociales Activos Fijos Financiación bonificada: % anual, sobre el saldo vivo % sobre el importe del aval a pagar fraccionado 1 Participación Social de X euros por cada Y euros avalados o fracción. Son aportaciones al Capital Social de la S.G.R. recuperables una vez cancelado el aval Financiación general: % anual, sobre el saldo vivo. % a la solicitud Activos Circulantes % anual, sobre el límite del crédito % a la formalización volver

62

OPERACIONES DE LEASING

Es un contrato de arrendamiento (alquiler) de un bien "mueble o inmueble" con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación a largo plazo por parte de la PYME Una vez vencido el plazo de arrendamiento establecido, se puede elegir entre tres opciones: Adquirir el bien, pagando una última cuota de "Valor Residual" preestablecido. Renovar el contrato de arrendamiento. No ejercer la opción de compra, entregando el bien al arrendador.

de un bien mueble o inmueble con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación a largo plazo por parte de la PYME. Una vez vencido el plazo de arrendamiento establecido, se puede elegir entre tres opciones: Adquirir el bien, pagando una última cuota de Valor Residual preestablecido. Renovar el contrato de arrendamiento. No ejercer la opción de compra, entregando el bien al arrendador.")

63

Tipos de leasing Financiero: La sociedad de leasing se compromete a entregar el bien, pero no a su mantenimiento o reparación, y el cliente queda obligado a pagar el importe del alquiler durante toda la vida del contrato sin poder rescindirlo unilateralmente. Al final del contrato, el cliente podrá o no ejercitar la opción de compra. Operativo: Es el arrendamiento de un bien durante un período, que puede ser revocable por el arrendatario en cualquier momento, previo aviso. Su función principal es la de facilitar el uso del bien arrendado a base de proporcionar mantenimiento y de reponerlo a medida que surjan modelos tecnológicamente más avanzados. Lease-back: Operación que consiste en que el bien a arrendar es propiedad del arrendatario, que se lo vende al arrendador, para que éste de nuevo se lo ceda en arrendamiento.

64

Ventajas de un contrato de Leasing

Se consigue una amortización acelerada del bien a gusto de la empresa y no de la Ley del Impuesto de Sociedades. Ello es especialmente útil para empresas muy solventes y para usuarios de bienes de fuerte progreso tecnológico, puesto que al poder adecuar el periodo de financiación a la vida económica del bien se reduce el riesgo de obsolescencia tecnológica. No obstante, una norma de junio de 1989 estableció unos plazos mínimos: para los contratos de bienes muebles, dos años, y para los de los bienes inmuebles, diez. Las cuotas son tomadas como gasto deducible. A diferencia de alguna otra fuente de financiación, el leasing permite la financiación del 100% del bien. No es necesario hacer un desembolso inicial, con lo que la empresa no sufre una disminución del activo circulante. Se mantiene la rentabilidad económica sobre activos fijos, dado que el leasing no aparece en el balance. Consecuentemente tampoco modifica el ratio de endeudamiento del arrendatario. Se consiguen descuentos por pago al contado. Al final, mediante el pago de un valor residual prefijado en el contrato, se puede adquirir la propiedad del bien.

65

Estudio financiero de las operaciones de leasing

Sean las siguientes magnitudes: C0 = Valor del activo que se desea alquilar Cn = Valor residual n = número de periodos que dura la operación l = Cuota a pagar al principio de cada periodo Operación de leasing pura

66

El arrendatario entrega al inicio

de la operación k cuotas de alquiler y no paga nada más hasta transcurridos k periodos

67

El valor residual coincide con el valor de las cuotas del leasing volver

68

OPERACIONES DE RENTING

Es un contrato mercantil bilateral por el que una de las partes, la sociedad de renting, se obliga a ceder a otra, el arrendatario, el uso de un bien por un tiempo determinado, a cambio del pago de una renta periódica El pago de la renta incluye el derecho al uso del equipo, el mantenimiento del mismo y un seguro que cubre los posibles siniestros del equipo. La empresa de renting abre un espacio entre fabricante/proveedor y el cliente final gracias a los descuentos y economías de escala que logra con su intermediación. No es una operación financiera

69

Tipos de renting: Renting sobre vehículos: Este tipo de operaciones incluyen, además del alquiler, todos los servicios necesarios para el correcto funcionamiento: asistencia técnica, mantenimiento, seguro a todo riesgo e impuestos. Asimismo, al finalizar el contrato de Renting, no existe opción de compra sobre el bien, el cual tendrá que ser devuelta a la Compañía de Renting. Renting de maquinaria y equipamiento ofimático: Las operaciones de renting incluyen alquiler y seguro a todo riesgo (no es habitual la contratación de servicios ni mantenimiento).

.")

70

Las ventajas que experimenta el cliente

Posibilidad de disfrutar del bien sin realizar un desembolso ni una inversión. No inmoviliza recursos de la empresa en bienes que necesitan continua renovación. Permite una mejor adaptación a la evolución tecnológica de los equipos existentes en el mercado, o a la evolución de la propia empresa. Los bienes en renting no se incorporan al inmovilizado de la empresa. Los bienes en renting no se reflejan en el balance de la sociedad, aligerándolo. Una operación de renting tiene una administración muy sencilla. Disminuye el número de documentos (sólo una factura) y de proveedores. El alquiler es 100% gasto fiscalmente deducible. Evita cualquier controversia acerca de la amortización del equipo ya que no es propiedad del arrendatario. No existe opción de compra a favor del arrendatario al término del contrato de arrendamiento

y de proveedores. El alquiler es 100% gasto fiscalmente deducible. Evita cualquier controversia acerca de la amortización del equipo ya que no es propiedad del arrendatario. No existe opción de compra a favor del arrendatario al término del contrato de arrendamiento.")

71

Cálculo del importe de las cuotas: 1+2+3+4

Alquiler (sujeto a IVA): Es la amortización del coste del bien más la carga financiera por el aplazamiento de pago durante la vida del producto PRECIO FF (sin IVA) + COSTE EXTRAS – DESCUENTOS – VALOR RESIDUAL Sobre el resultado de esta operación se aplicaría la tasa de interés. Administración (sujeto a IVA) Servicios (sujeto a IVA): Es el coste de los servicios que se facilitan al cliente. Mantenimiento,asistencia técnica, administración y, en el caso de vehículos, cambio de ruedas. Suplidos (no sujeto a IVA) Importe de la prima de seguros abonada por la Compañía de Renting a la de Seguros.Dentro de este apartado pueden incluirse otro tipo de gastos como podrían ser el Impuesto Municipal de Circulación en vehículos. Las posibles variaciones en el precio del seguro, impuestos, etc., sobre el importe calculado a la fecha de formalización del contrato, se regularizaría en su momento entre las partes.

: Es la amortización del coste del bien más la carga financiera por el aplazamiento de pago durante la vida del producto. PRECIO FF (sin IVA) + COSTE EXTRAS – DESCUENTOS – VALOR RESIDUAL. Sobre el resultado de esta operación se aplicaría la tasa de interés. Administración (sujeto a IVA) Servicios (sujeto a IVA): Es el coste de los servicios que se facilitan al cliente. Mantenimiento,asistencia técnica, administración y, en el caso de vehículos, cambio de ruedas. Suplidos (no sujeto a IVA) Importe de la prima de seguros abonada por la Compañía de Renting a la de Seguros.Dentro de este apartado pueden incluirse otro tipo de gastos como podrían ser el Impuesto Municipal de Circulación en vehículos. Las posibles variaciones en el precio del seguro, impuestos, etc., sobre el importe calculado a la fecha de formalización del contrato, se regularizaría en su momento entre las partes.")

72

volver

73

ANALISIS DE INVERSIONES

74

1.- ALTERNATIVAS DE INVERSION: CARACTERÍSTICAS.

El coste de adquisición (-D) y que representa el pago efectuado por la adquisición de los elementos del activo fijo que constituyen el soporte de la inversión principal, más los pagos de todos aquellos elementos del activo circulante que son necesarios para el buen fin de la inversión principal. La duración temporal (T) o vida económica de la inversión, que será el período de tiempo en el cual se están produciendo movimientos de capitales en la empresa como consecuencia de la inversión: Ø la vida física: Duración de los elementos materiales que constituyen el hecho de la inversión. Ø la vida comercial: Período durante el cual se demande la producción procedente de la inversión Ø la vida tecnológica, durante la cual los elementos de la inversión son tecnológicamente competitivos. La vida económica será equivalente a la menor de las tres vidas anteriores.

y que representa el pago efectuado por la adquisición de los elementos del activo fijo que constituyen el soporte de la inversión principal, más los pagos de todos aquellos elementos del activo circulante que son necesarios para el buen fin de la inversión principal. La duración temporal (T) o vida económica de la inversión, que será el período de tiempo en el cual se están produciendo movimientos de capitales en la empresa como consecuencia de la inversión: Ø la vida física: Duración de los elementos materiales que constituyen el hecho de la inversión. Ø la vida comercial: Período durante el cual se demande la producción procedente de la inversión. Ø la vida tecnológica, durante la cual los elementos de la inversión son tecnológicamente competitivos. La vida económica será equivalente a la menor de las tres vidas anteriores.")

75

3. Los cobros o entradas de dinero, que se producen a lo largo de cada uno de los n-subperiodos en los que se encuentra dividido el horizonte temporal de la inversión, denominado (Cj) con un signo positivo 4. Los pagos o salidas de capital soportados por la empresa durante cada uno de los subperiodos como consecuencia de la gestión o desarrollo del proyecto (Pj) con signo negativo.

con un signo positivo. 4. Los pagos o salidas de capital soportados por la empresa durante cada uno de los subperiodos como consecuencia de la gestión o desarrollo del proyecto (Pj) con signo negativo.")

76

Podemos sustituir la corriente de entradas y salidas de dinero a lo largo del tiempo por un flujo neto de caja, cuyo signo dependerá en cada momento del volumen de los cobros y los pagos (NO CONFUNDIR CON INGRESOS Y GASTOS).

.")

77

2. ANÁLISIS DE PROYECTOS DE INVERSIÓN

Análisis del mercado: Estudio del mercado donde ha de venderse el producto o servicio que proporciona el proyecto, y su evolución proporcionará información sobre los niveles de ventas y los costes asociados a estas. Descripción del mercado Análisis de la demanda Análisis de la oferta Estimaciones futuras sobre demanda y posibles competidores Calendario donde se recojan los resultados de los anteriores análisis. Análisis de la ingeniería y organización de la producción: Características del producto y de la tecnología necesaria para su producción, estableciendo si el producto es o no técnicamente factible Análisis económico financiero: Evaluaríamos económicamente el proyecto, y diseñaríamos un plan de financiación que lo hiciera posible.

78

Factores a tender en cuenta a la hora de la valoración:

3. CRITERIOS DE EVALUACIÓN Factores a tender en cuenta a la hora de la valoración: - El desembolso inicial (D) - Los flujos netos de caja en cada período (Fj) - La vida económica de la inversión (n) El tanto de actualización de los flujos de netos de caja a lo largo de la vida del proyecto (k) Modelos de valoración: Modelos estáticos Modelos dinámicos

- Los flujos netos de caja en cada período (Fj) - La vida económica de la inversión (n) El tanto de actualización de los flujos de netos de caja a lo largo de la vida del proyecto (k) Modelos de valoración: Modelos estáticos. Modelos dinámicos.")

79

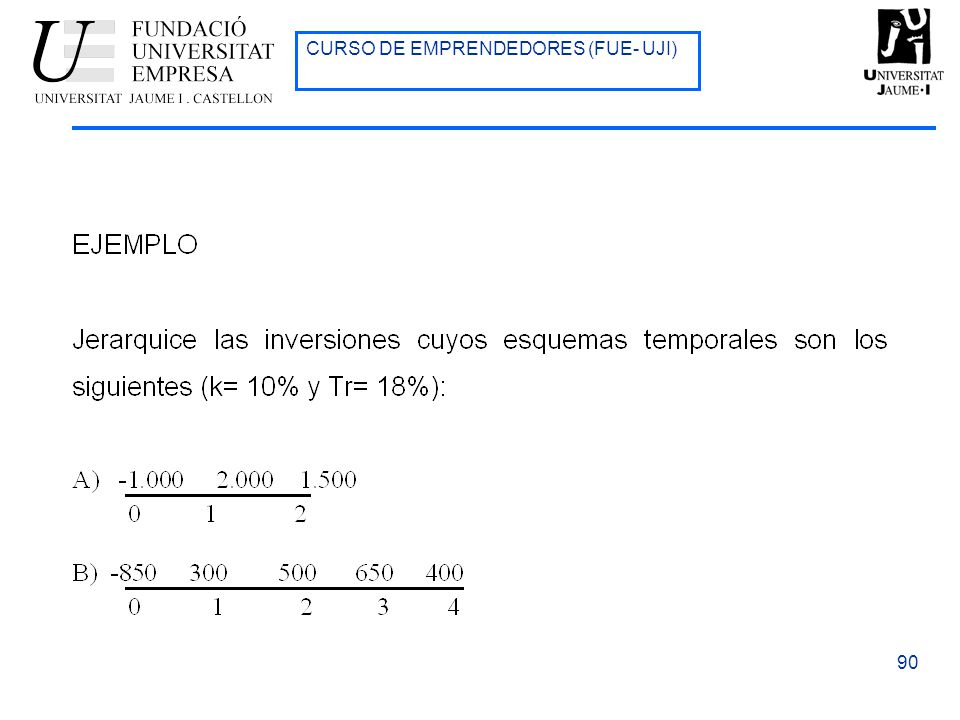

3.1. CRITERIO DEL PLAZO DE RECUPERACIÓN

El plazo de recuperación mide le período de tiempo que transcurre hasta que los flujos netos de caja permiten recuperar la el coste de la inversión y amortizar, en su caso, flujos de caja netos negativos. El plazo de recuperación se calcula acumulando período a período los flujos netos de caja hasta que se recupera el coste de la inversión.

80

SOLUCIÓN PA = 0,5 años PB= 2 años, 2 meses y 12 días

81

3.2. EL CRITERIO DEL VALOR ACTUAL NETO (VAN).

FNCt: Flujos netos de caja en el periodo t. n : duración de la operación financiera. K: coste de capital de la fuente de financiación. K = coste medio de capital de la empresa

82

SE ACEPTA EL PROYECTO REGLA DE VALORACIÓN CRITERIO VAN

EL PROYECTO SE RECHAZA SE ACEPTA EL PROYECTO

83

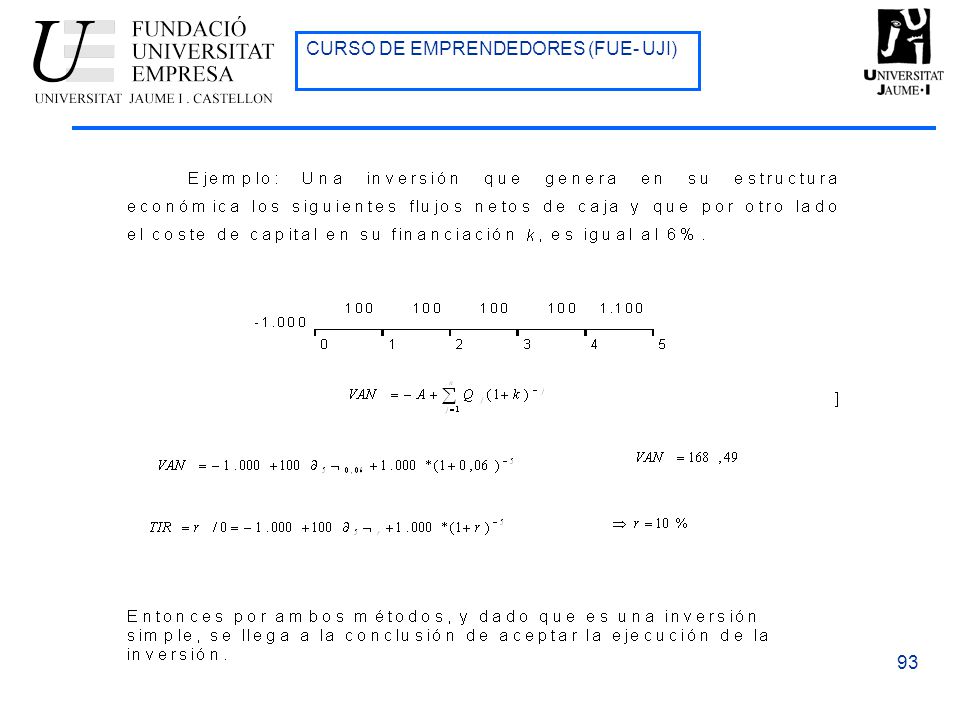

k= 15%

84

VANA = /(1,15) /(1,15)2= 3.297,52 u.m. VANB = /(1,15) /(1,15) /(1,15) /(1,15)4 = ,202 u.m

/(1,15) /(1,15) /(1,15)4 = 7.518,202 u.m.")

85

3.3. EL TANTO INTERNO DE RENDIMIENTO (TIR)

El TIR se define como aquel tanto de actualización r que hace cero la rentabilidad absoluta neta de la inversión, es decir aquel tanto que iguala el valor actual de la corriente de cobros con el valor actual de la corriente de pagos. El TIR se calcula igualando a cero el VAN y despejando la incógnita del valor de r.

86

TIR > K Se acepta el proyecto TIR < K Se rechaza el proyecto

TIR proporciona una medida de la rentabilidad relativa bruta anual por unidad monetaria comprometida en el proyecto, es bruta por que falta descontar el coste de financiación de los capitales invertidos en el proyecto (K). REGLA DE VALORACIÓN TIR TIR > K Se acepta el proyecto TIR < K Se rechaza el proyecto

. REGLA DE VALORACIÓN TIR. TIR > K Se acepta el proyecto. TIR < K Se rechaza el proyecto.")

87

EJEMPLO

88

4. COMPARACIÓN DE LA RENTABILIDAD ENTRE PROYECTOS

Establecer un orden o jerarquía para elegir entre distintos proyectos de inversión Proyectos con igual desembolso inicial e idénticas duraciones temporales. Proyectos con igual desembolso inicial y diferentes duraciones temporales. Proyectos con igual duración temporal pero desembolsos iniciales distintos. Proyectos con diferentes desembolsos iniciales y diferentes duraciones temporales.

89

Para la comparación de proyectos, éstos deben ser homogéneos

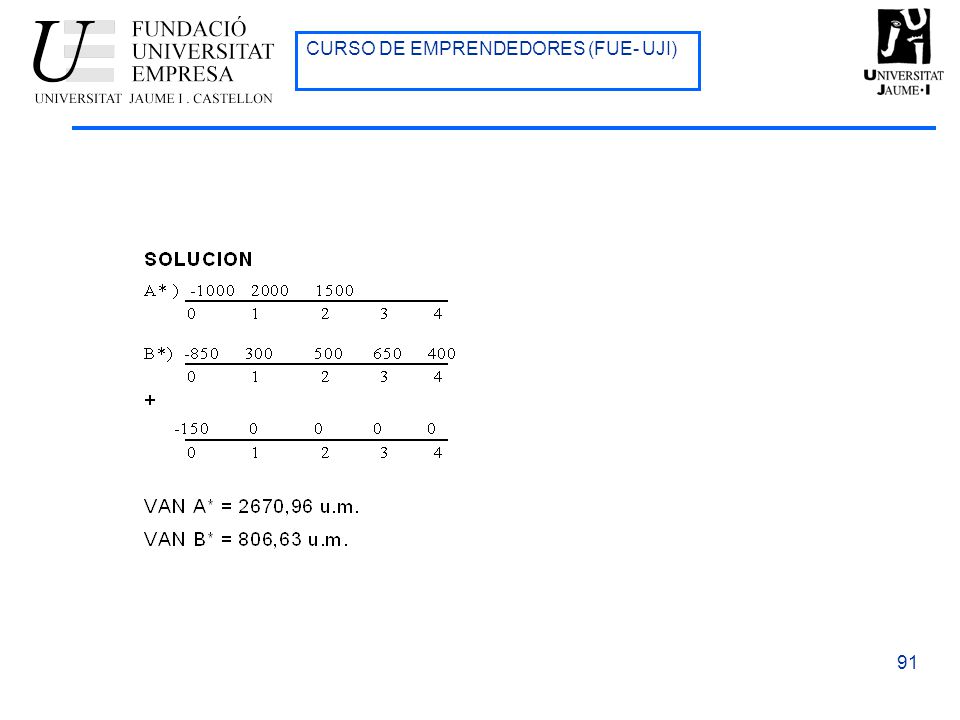

Para la comparación de proyectos, éstos deben ser homogéneos. En el caso de no serlos, previamente deberán haber sido homogeneizados. Para ello supondremos que el desembolso inicial es el de mayor cuantía y el plazo del proyecto el de mayor duración. Los capitales del proyecto serán reinvertidos a un tanto de inversión explicito durante el mayor plazo.

92

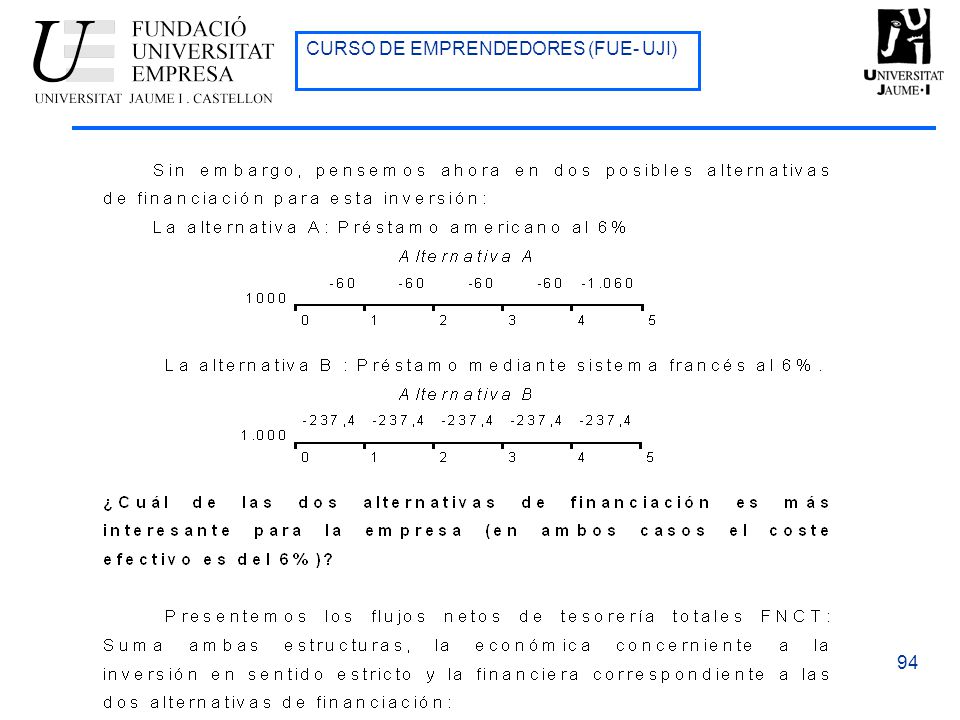

5 Análisis conjunto de proyectos de inversión y su financiación: los criterios de valoración reales

Estructura Económica: La evaluación de inversiones desde un enfoque clásico considera únicamente los flujos de caja de la estructura económica. Este enfoque presenta importantes problemas que limitan su aplicación práctica. Uno de estos problemas es el estudio aislado de la estructura económica de la inversión, de forma independiente a su financiación o estructura financiera. Estructura Financiera: La estructura financiera de una inversión está integrada por todos los flujos de caja derivados de la financiación de esa inversión. Estos flujos de caja corresponden tanto a los cobros de las aportaciones iniciales necesarias para poner en marcha la inversión como los pagos por intereses y devolución del capital aportado. Las decisiones de inversión no son independientes de las de financiación.

96

EL COSTE DEL CAPITAL Y LA DECISIÓN DE INVERTIR.

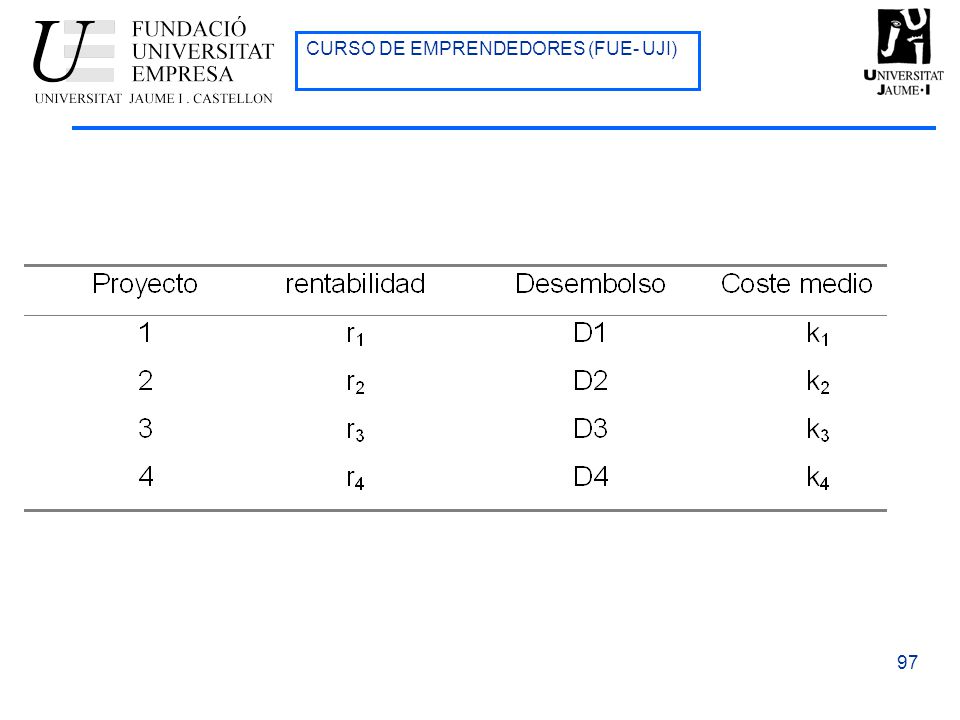

Hay veces que aunque una empresa tenga proyectos de inversión que sean aceptables no pueden ser realizados debido a que la empresa no dispone de recursos suficientes para poder llevarlos a cabo, bien por limitación de recursos o por incremento del coste de los recursos debido al incremento del riesgo de solvencia de la empresa por un incremento de su deuda. Si la empresa tiene restricciones de capital, pero todos los proyectos poseen un VAN>0, ordenará los proyectos de mayor a menor VAN y seleccionará proyectos hasta que su desembolso inicial lo permita. Si la empresa tiene un incremento en los costes de capital, ordenará los proyectos en función de su TIR, y luego calculará el coste del capital acumulado para realizar los proyectos y terminará la selección cuando el coste de capital sea superior a su rentabilidad financiera.

Presentaciones similares

>")