Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Administración General

Ventanilla Única Administración General de Aduanas

2

Objetivo: Reconocer el funcionamiento de la Ventanilla Digital y la normatividad aplicable a la misma. Relacionar cómo se da la interacción entre la aplicación de Ventanilla Digital y el proceso de despacho aduanero de las mercancías.

3

Temario Tema 1 Generalidades de la ventanilla Tema 2 Generación de trámites en la Ventanilla Digital Tema 3 Flujo de despacho aduanero Tema 4 Transmisión de documentos y del COVE Tema 5 Pedimentos

4

Generalidades de la ventanilla.

Tema 1 Generalidades de la ventanilla.

5

Antecedentes y Beneficios de la UV

El proyecto de VU se encuentra cimentado en el concepto de “Ventanilla Única” es un instrumento de facilitación recomendado por organismos internacionales como la Organización Mundial de Aduanas (WCO), la Organización de las Naciones Unidas, específicamente en la recomendaciones 33 y 35 de la UN/CEFACT.

, la Organización de las Naciones Unidas, específicamente en la recomendaciones 33 y 35 de la UN/CEFACT.")

6

Antecedentes y Beneficios de la UV

México publica el 31 de marzo de 2008, el Decreto de facilitación aduanera del comercio exterior. El 14 de enero de 2011, es publicado en el Diario Oficial de la Federación, el decreto por el que se establece la Ventanilla Digital Mexicana de Comercio Exterior. VU contribuye a los programas de modernización y reformas aduaneras y de facilitación de comercio, apoyados en el diseño e implementación de sistemas de tecnologías de información y comunicaciones, entre otras.

7

Antecedentes y Beneficios de la UV

La Ventanilla Única del Comercio Exterior Mexicano, promovida bajo el nombre de Ventanilla Única, ubicada en el portal es una herramienta intersecretarial, diseñada y administrada por la AGA, que permite el envío de la información en forma electrónica o digital, una sola vez, ante una única entidad, para cumplir con todos los requerimientos del comercio exterior, contribuyendo al esquema de aduanas sin papel.

8

Beneficios de la implementación de la Ventanilla

Ventanilla Única Beneficios de la implementación de la Ventanilla

9

Beneficios de la VU Simplificación y transparencia en tramites.

Reducción de costos y tiempo. Disponibilidad continua (24x7) Punto de partida para un despacho aduanero electrónico y la eliminación de papel durante el mismo. Disminución de la corrupción Elimina la falsificación y/o alteración de documentos. Eliminación de papel: antes se entregaban 4 ejemplares del pedimento , ahora una sola hoja

Punto de partida para un despacho aduanero electrónico y la eliminación de papel durante el mismo. Disminución de la corrupción. Elimina la falsificación y/o alteración de documentos. Eliminación de papel: antes se entregaban 4 ejemplares del pedimento , ahora una sola hoja.")

10

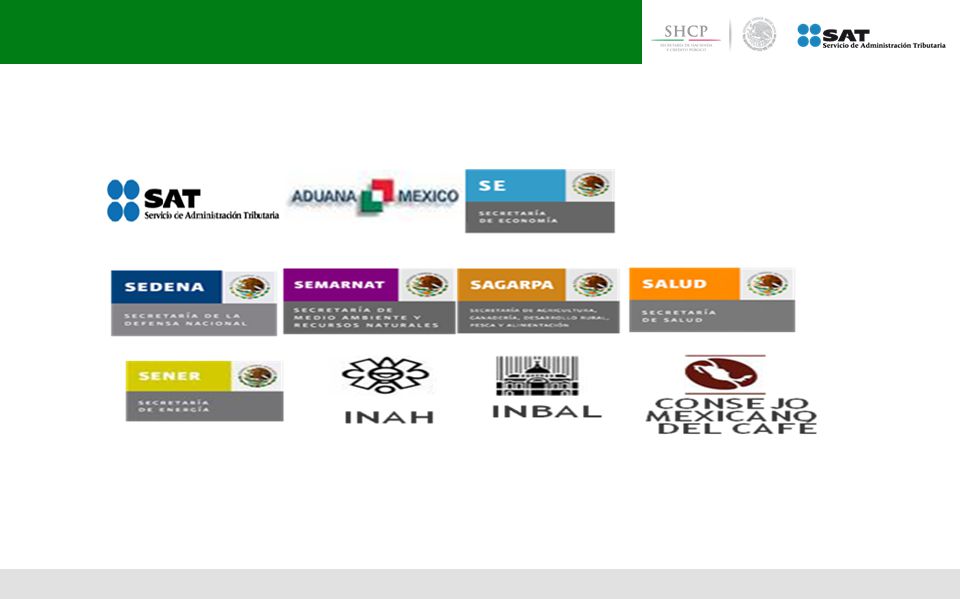

Actores que intervienen en la Ventanilla

Ventanilla Única Actores que intervienen en la Ventanilla

11

Recintos Fiscalizados. Agentes o Apoderados Aduanales.

¿Quiénes intervienen en la VU? Transportistas. Recintos Fiscalizados. Agentes o Apoderados Aduanales. Importadores y Exportadores. Organismos. Dependencias.

13

Requisitos para acceder a la Ventanilla Única

14

Para hacer uso de la Ventanilla se requiere:

• El Registro Federal de Contribuyentes con estatus de activo de la persona moral o física de que se trate. • El certificado de la FIEL vigente, tratándose de las personas morales podrán utilizar adicionalmente el sello digital a que se refiere el artículo 29 del CFF. • Domicilio fiscal localizado en el RFC o en proceso de verificación por parte del SAT.

16

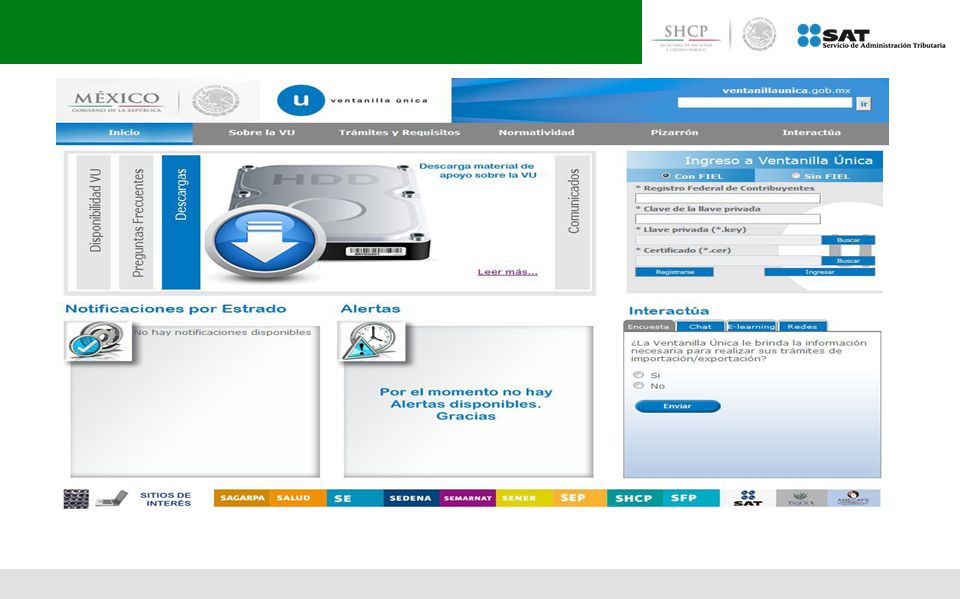

¿Qué se puede realizar en la Ventanilla Digital?

Ventanilla Única ¿Qué se puede realizar en la Ventanilla Digital?

17

Funciones de la UV Actualmente a través de la Ventanilla, los Usuarios del Comercio Exterior pueden realizar lo siguiente: • Solicitar diversas autorizaciones de los importadores/exportadores o de los terceros relacionados con ellos. • Tramitar las Restricciones y Regulaciones no arancelarias que se deberán de cumplir durante el despacho aduanero.

18

Funciones de la UV Transmisiones previas al despacho aduanero: • De los documentos que se deben de presentar anexos al pedimento ante la aduana. (Digitalización). • De la información de valor y de comercialización de las mercancías. • De los documentos de transporte y de las mercancías que arriban o salen de territorio nacional (en fase de implementación).

. • De la información de valor y de comercialización de las mercancías. • De los documentos de transporte y de las mercancías que arriban o salen de territorio nacional (en fase de implementación).")

19

Generación de Trámites en Ventanilla Digital

Ventanilla Única Generación de Trámites en Ventanilla Digital

20

Se pueden realizar diversos trámites relacionados con el comercio exterior de las dependencias que interactúan en la Ventanilla Digital, en el caso del SAT encontramos los siguientes trámites de la Administración General de Aduanas:

21

Trámites AGA Trámite Regla

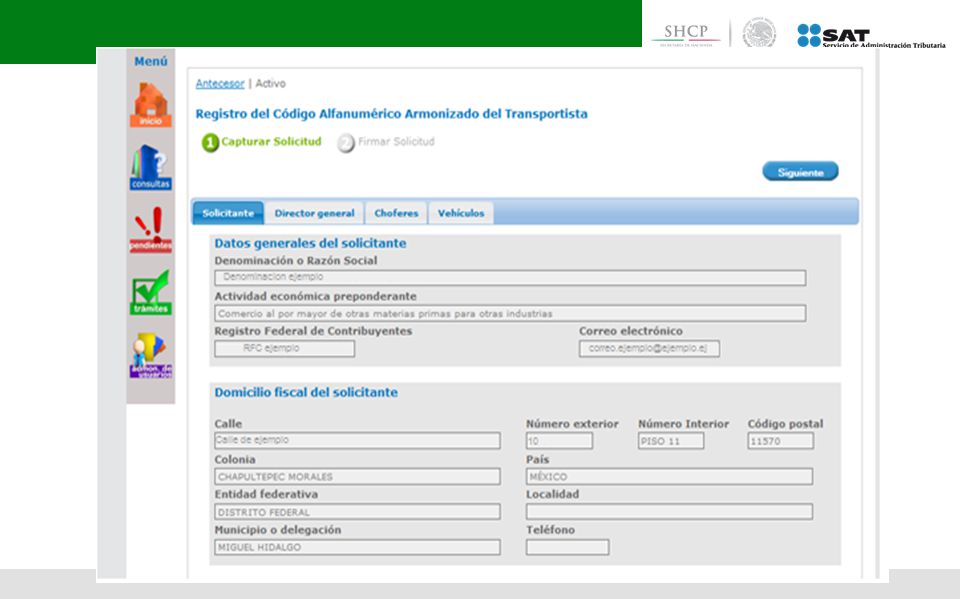

Autorización para la introducción o extracción de mercancías de territorio nacional, mediante tuberías, ductos, cables u otros medios susceptibles de conducirlas 2.4.4. Autorización para la entrada o salida de mercancía de territorio nacional por lugar distinto al autorizado 2.4.1. Autorización para prestar los servicios de prevalidación electrónica de datos contenidos en los pedimentos y su instructivo de trámite contenido en el anexo 1. Registro de Código Alfanumérico del Transportista 2.4.6.

22

Trámites AGA Trámite Regla

Autorización prestar el servicio de procesamiento electrónico de datos y servicios relacionados necesarios para llevar a cabo el control de la importación temporal de remolques, semirremolques y portacontenedores y su instructivo de trámite contenido en el anexo 1 Autorización para prestar servicios de manejo, almacenaje y custodia de mercancías de comercio exterior y su instructivo de trámite contenido en el anexo 1 Autorización para prestar los servicios de carga, descarga y maniobras de mercancías en el recinto fiscal y su instructivo de trámite contenido en el anexo 1 Inscripción o renovación en el registro para la toma de muestras de mercancías, conforme al artículo 45 de la Ley Aduanera

23

Trámites AGA Trámite Regla

Autorización de exención de impuestos al comercio exterior en la importación de mercancía donada, conforme al artículo 61, fracción IX de la Ley Aduanera y su instructivo de trámite Autorización para prestar el servicio de almacenamiento de mercancías en depósito fiscal y/o colocar marbetes o precintos conforme a la regla 4.5.1 4.5.1. Autorización para el establecimiento de depósitos fiscales para la exposición y venta de mercancías extranjeras y nacionales en puertos aéreos internacionales, fronterizos y marítimos Autorización de Depósito Fiscal Temporal para Exposiciones Internacionales de Mercancías, en los términos del artículo 121, fracción III de la Ley Aduanera

24

Trámites AGA Trámite Regla

Autorización de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos a empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte 4.5.3o. Registro de empresas transportistas de mercancías en tránsito 4.6.9. Autorización para destinar mercancías al régimen de recinto fiscalizado estratégico y su instructivo de trámite Registro de empresas certificadas 3.8.1 Registro del despacho de mercancías de las empresas, conforme al artículo 100 de la Ley Aduanera

25

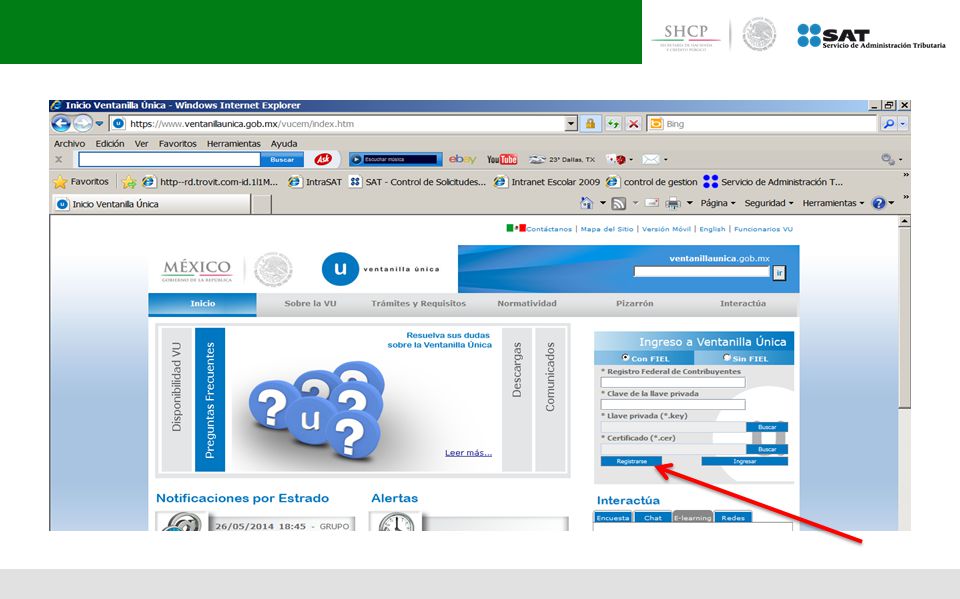

¿Cómo funcionan los tramites en VUCEM?

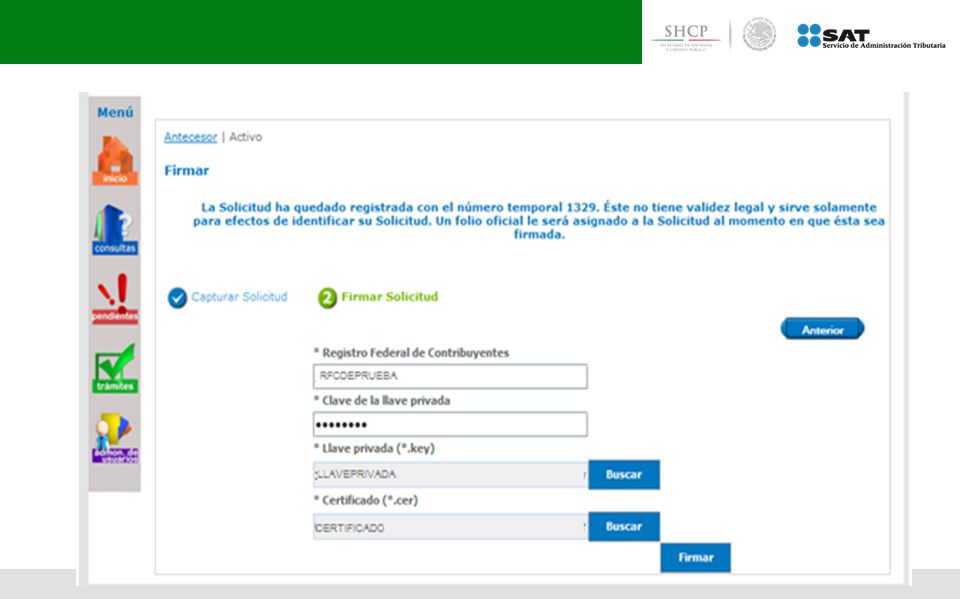

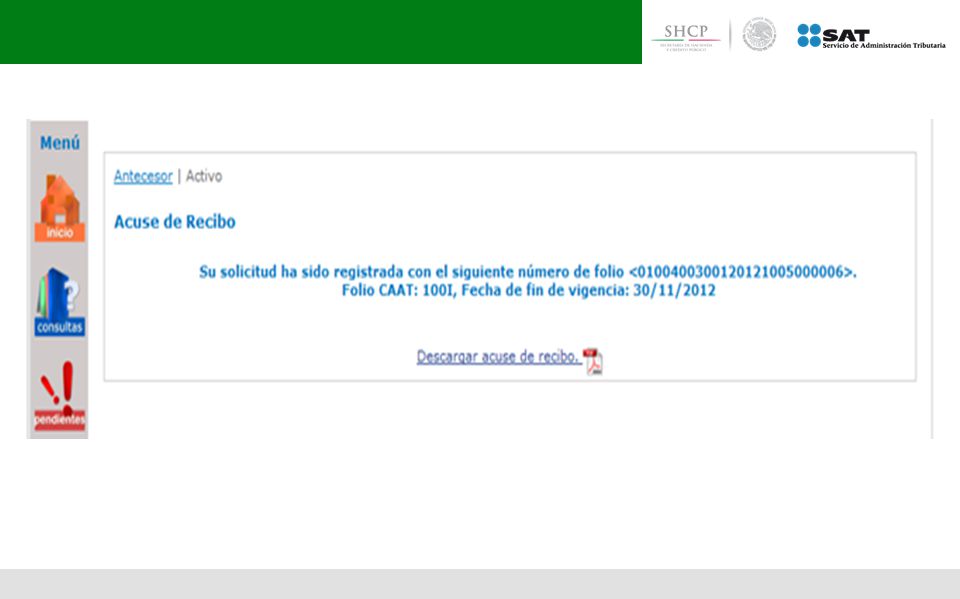

1 Ingresar al portal de internet 2 3 4 Capturar los datos y anexar requisitos digitalizados Dictaminar y autorizar por parte de la autoridad Notificar de manera electrónica Se muestra cómo se realiza un trámite en el sistema

33

Flujo de despacho aduanero con ventanilla

Tema 2 Flujo de despacho aduanero con ventanilla

34

Disposiciones Jurídicas y la Reforma a la Ley Aduanera

• Decreto por el que se establece la Ventanilla Digital Mexicana de Comercio Exterior publicado en el DOF el 14 de enero de 2011. • Artículos 2°, fracciones XIII, XIV, XVII, 6, 9-A , 9- B, 9-C, 9-D, 9-E, 36, 36-A , 37-A, 43, 59-A , 144-C, 151, 153, 184, 184-A y 184-B de la Ley Aduanera reformada mediante Decreto publicado en el DOF el 9 de diciembre de 2013.

35

• Reglas , , , , , , , , , , , , y de Carácter General en Materia de Comercio Exterior. Anexos 1 y 22 de las RGCMCE.

36

Interacción de la Ventanilla Digital y el Despacho Aduanero

Ventanilla Única Interacción de la Ventanilla Digital y el Despacho Aduanero

37

Actos previos al despacho

Los transportistas transmiten a la VU, documento electrónico con información relacionada a la mercancía y su transportación antes de arribar al territorio o la salida de las mercancías, en etapa de implementación. Importadores, exportadores, agentes o apoderados aduanales, realizan: a) Trámites correspondientes para cumplir con los requisitos para importar o exportar las mercancías. b) Digitalización de documentos. c) Transmisión de Información de valor y de comercialización.

Trámites correspondientes para cumplir con los requisitos para importar o exportar las mercancías. b) Digitalización de documentos. c) Transmisión de Información de valor y de comercialización.")

38

Sistema Automatizado Aduanero Integral

Despacho aduanero El Agente Aduanal realiza el pedimento, en donde declarara el número de documento de transporte transmitido a VU, autorización o acuse obtenido en VU Se trasladan las mercancías hacia la Aduana y se presenta 1 tanto del pedimento simplificado. Se paga el pedimento Sistema Automatizado Aduanero Integral Con información anticipada, se puede realizar un correcto Análisis de Riesgo Análisis de Riesgo

39

Ventanilla Única Digitalización

40

Digitalización Documento Digital: Mensaje que contiene información por reproducción electrónica de documentos escritos o impresos, transmitida, presentada, recibida o archivada por medios electrónicos.

41

Digitalización • El fundamento legal se ubica en los artículos 6°, 36-A de la Ley Aduanera y la Regla de CGMCE. • Los documentos se digitalizan y se transmite con la FIEL o sello digital del contribuyente. • Los documentos firmados producen el mismo valor que un documento con firma autógrafa. • Se conservan de la forma en que se hayan emitido u obtenido.

42

Proceso de Digitalización

1 Digitalizar documentos 2 3 4 Incorporarlos a VU VU almacena y proporciona número de identificación para cada documento digitalizado El Agente/ Apoderado Aduanal lo registra en el pedimento

43

IDENTIFICADORES (NIVEL PEDIMENTO) CLAVE / COMPL. IDENTIFICADOR

Digitalización • El e-document se debe declarar en el pedimento, específicamente en el bloque de identificadores con la clave “ED”. IDENTIFICADORES (NIVEL PEDIMENTO) Se podrán imprimir tantos renglones como sean necesarios CLAVE / COMPL. IDENTIFICADOR COMPLEMENTO 1 ED

Se podrán imprimir tantos renglones como sean necesarios. CLAVE / COMPL. IDENTIFICADOR. COMPLEMENTO 1. ED")

44

Digitalización • Los anexos del pedimento se tendrán por transmitidos y presentados cuando en el pedimento que se transmita al sistema electrónico aduanero se declaren los acuses de la digitalización “e-documents”. • En caso de discrepancia en los documentos de la autoridad respecto de los contenidos en los archivos de los obligados prevalecerán los primeros.

45

Transmisión de documentos y de La Información de Valor ( COVE)

Tema 4 Transmisión de documentos y de La Información de Valor ( COVE)

")

46

Información de Valor y Comercialización (COVE)

Disposiciones aplicables Documento electrónico: Mensaje que contiene información escrita en datos, generada, transmitida, presentada, recibida o archivada por medios electrónicos. En términos del artículo 59-A de la Ley se deberá transmitir en documento electrónico, información de valor y de comercialización de las mercancías.

47

Información de Valor y Comercialización (COVE)

La información deberá ser transmitida: • Previo al despacho de las mercancías. • Por el contribuyente, por si o por conducto de su agente o apoderado aduanal, en el caso de consolidados la transmisión sólo puede realizarla el AA. • En idioma español, o bien cuando los documentos se encuentre en ingles o francés, la transmisión podrá realizarse en estos idiomas.

48

Información en el Pedimento

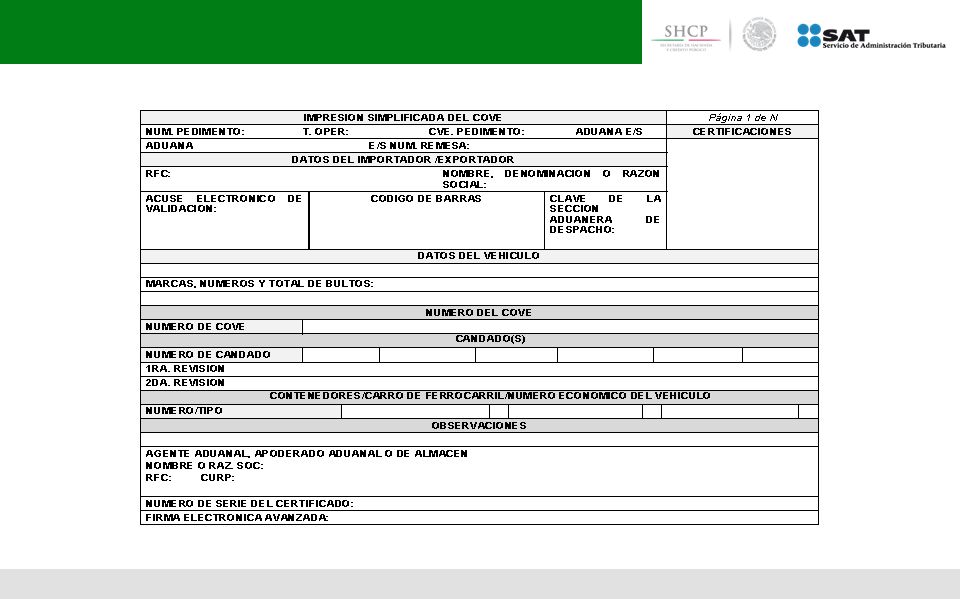

Información de Valor y Comercialización (COVE) Información en el Pedimento ENCABEZADO DE DATOS DEL PROVEEDOR O COMPRADOR Se deberán imprimir los números de acuse de valor generados con la transmisión a que se refiere la regla DATOS DEL PROVEEDOR O COMPRADOR Número de cove Vinculación Incoterm

Información en el Pedimento. ENCABEZADO DE DATOS DEL PROVEEDOR O COMPRADOR. Se deberán imprimir los números de acuse de valor generados con la transmisión a que se refiere la regla DATOS DEL PROVEEDOR O COMPRADOR. Número de cove. Vinculación. Incoterm.")

49

Información de Valor y Comercialización (COVE)

• Una vez transmitida la información, la Ventanilla emite un acuse de referencia denominado: Acuse de valor (numero de COVE). • El número de acuse de valor, se deberá declarar en el campo correspondiente a proveedor o comprador cuando se elabore el pedimento.

. • El número de acuse de valor, se deberá declarar en el campo correspondiente a proveedor o comprador cuando se elabore el pedimento.")

50

Tema 5 Pedimento

51

Definición En términos del artículo 2°, fracción XVI de la Ley Aduanera el pedimento se entiende como la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en la que se contiene la información relativa a las mercancías, el tráfico y régimen aduanero al que se destinan, y los demás datos exigidos para cumplir con las formalidades de su entrada o salida del territorio nacional, así como la exigida conforme a las disposiciones aplicables.

52

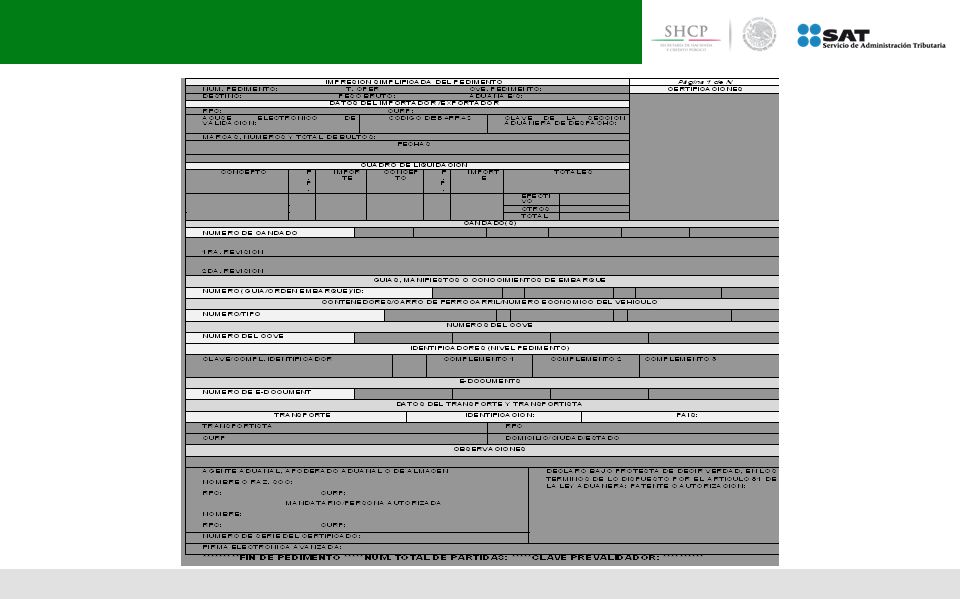

Formatos • El pedimento deberá presentarse en un ejemplar, correspondiente al importador o exportador, con los datos señalados en el formato “impresión simplificada del pedimento” contenido en el anexo 1 de las RGCMCE.

53

• Es importante señalar que este formato no es aplicable en las operaciones previstas en las reglas , segundo párrafo, fracción II, 3.5.1, fracción II, 3.5.3, 3.5.4, 3.5.5, 3.5.7, y

55

• El Agente Aduanal realiza el pedimento, en donde declarar los acuses de la información transmitida o bien los permisos y otorgados en la Ventanilla Digital

56

Pedimentos Consolidados Acuse de Valor y Aviso Consolidado

Ventanilla Única Pedimentos Consolidados Acuse de Valor y Aviso Consolidado

57

Remesas de consolidado

En términos de lo previsto en el artículo 37 y 37-A de la Ley Aduanera los interesados podrán promover el despacho de las mercancías mediante pedimento consolidado, en donde un solo pedimento podrá amparar diversas operaciones cumpliendo con lo siguiente:

58

• El agente o apoderado aduanal deberá realizar la transmisión de la información de valor y comercialización. • Someter las mercancías ante el MSA, y en lugar de pedimento deberán entregar un ejemplar del aviso consolidado, cuyo formato se ubica en el anexo.

59

• Se deberá declarar el e-document correspondiente al documento que compruebe el cumplimiento de regulaciones y restricciones no arancelarias. • Un número de Acuse de valor ampara una remesa del pedimento consolidado.

61

Presentación y Reconocimiento

Ventanilla Única Presentación y Reconocimiento

62

Reconocimiento aduanero

Si a la operación le correspondió Reconocimiento Aduanero, se realiza mediante dispositivos electrónicos.

63

Ventanilla Única Tema 6 Esquema de Consultas

64

Cada usuario puede hacer los movimientos que realizó en la misma VU, ingresando con su FIEL, como pueden ser : • Consulta COVE. • Consulta Documento Digitalizado. • Consulta CAAT. • Consulta Estado del Trámite.

65

• Consulta de Pedimentos.

• Consulta trámites PEXIM y Avisos Automáticos (SE). • Consulta trámites SAGARPA, SEMARNAT, COFEPRIS y PROFEPA.

. • Consulta trámites SAGARPA, SEMARNAT, COFEPRIS y PROFEPA.")

66

Dudas, comentarios o sugerencias :

Presentaciones similares

>")

?>")