Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evaluación Empresarial

EVALUACIÓN DE PROYECTOS Evaluación Empresarial

2

GENERALIDADES Definicición: Evaluar equivale a volorizar, o sea,

medir el Valor.

3

EVALUACIÓN DEL PROYECTO

Es el proceso de medición del valor del proyecto, a base de la comparación de los beneficios que genera, y los costos que requiere desde algún punto de vista determinado.

4

OBJETIVOS Es la obtención de los elementos de juicios necesarios para tomar decisiones respecto a la ejecución del proyecto En caso de optarse por la ejecución, respecto a las condiciones de ésta, en lo referente a aspectos como inversiones, localización, tamaño, tecnologías, alternativas empresarial y organizacional, entre otras.

5

CARACTERÍSTICAS Toda evaluación es orientada tanto a la selección de criterios como a las técnicas de evaluación pertinentes para cada caso No se evalúa por empirismo ni curiosidad intelectual, a excepción de un ejercicio académico, sino para orientar a algo o a alguien hacia la toma correcta de alguna decisión pendiente. Cada uno de los entes que participan en un proyecto, tiene decisiones que tomar, que dependen del valor del proyecto desde su punto de vista. Los flujos de costos exigidos y de beneficios generados por el proyecto no son iguales para todos sus participantes por lo que será mas conveniente para unos que para otros y sus respectivas evaluaciones diferirán entre si. Hay tantas evaluaciones de un proyecto como puntos de vista existan, las diferencias entre unas y otras pueden ser sustanciales y conducen a decisiones diferentes y eventualmente hasta diametralmente puestas.

6

CONSIDERACIONES Las personas naturales o juridicas, que actuan y efectúan con contribución de recursos y en calidad de aportes, son necesarios para la calidad del Proyecto: La colectividad o sociedad que incurre en Costos y recibe beneficios asociados al proyecto, y que se ven afectados por los efectos indirectos del mismo, pueden ser deseables o indeseables al proyecto. Es necesario tomaren consideración del grado en el que el proyecto contribuye a alcanzar objetivos sociales. Así como el reconocimiento de otras sociedades teniendo intereses y conveniencias similares.

7

EVALUACION DE PROYECTOS

INDICADORES EN LA EVALUACION DE PROYECTOS Consiste en comprobar los costos con los beneficios, dependiendo de la forma como se compare, puede obtenerse diversos coeficientes o magnitudes, cada uno de los cuales indicará un aspecto del valor del proyecto, siendo los indicadores que más comunmente se usan por su eficacia.

8

VALOR PRESENTE NETO : VPN VALOR ACTUALIZADO NETO

VALOR ACTUAL NETO : VAN VALOR PRESENTE NETO : VPN VALOR ACTUALIZADO NETO . Es la suma algebraica de los valores actualizados de los costos y los valores actualizados de los beneficios generados por un proyecto durante su horizonte de planeamiento o evaluación actualizado………..(1) ………..(2) ………...(3) VAN = Bt - Ct

………..(2) ………...(3) VAN = Bt - Ct.")

9

La cantidad presente de actualización utilizando el

Factor Simple de Actualización De (2): De (3): DONDE: Bt = Beneficio generado durante el periodo t Ct = Costos exigidos durante el periodo t r = Tasa de descuento correspondiente al periodo t t = Numero de periodo en el horizonte

: De (3): DONDE: Bt = Beneficio generado durante el periodo t. Ct = Costos exigidos durante el periodo t. r = Tasa de descuento correspondiente al periodo t. t = Numero de periodo en el horizonte.")

10

Horizonte de Planeamiento del Proyecto. (Horizonte del Proyecto)

Se llama así a todo el periodo del Proyecto (Elaboración y Evaluación) hasta su ejecución se presenta en una recta real: generalmente aceptada De las consideraciones particulares en que se desenvuelven las actividades económicas de la persona o ente cuyo punto de vista se efectúa la evaluación, las que usualmente determinan el máximo periodo de su interés en el proyecto. De la vida económica de los bienes de capital, que son los componentes mas importantes de la inversión fija.

hasta su ejecución se presenta en una recta real: generalmente aceptada. De las consideraciones particulares en que se desenvuelven las actividades económicas de la persona o ente cuyo punto de vista se efectúa la evaluación, las que usualmente determinan el máximo periodo de su interés en el proyecto. De la vida económica de los bienes de capital, que son los componentes mas importantes de la inversión fija.")

11

VIDA ECONOMICA DE LOS BIENES DE CAPITAL:

Es el lapso de tiempo durante el cual su utilización es preferible económicamente a la de los otros bienes sustitutos de aquel en la función productiva. La vida económicamente puede estar determinada por la duración y capacidad e funcionamiento “físico” del bien, o por su vigencia tecnológica en los casos de tecnología de rápido ritmo de innovaciones; y, por consiguiente de rápida obsolescencia de sus elementos. De ambos factores, aquel que determine el menor período, determina el horizonte de planeamiento.

12

EJEMPLO: Los Bienes de Capital que representan la mayor parte de la inversión para una fabrica de jugos enlatados son las máquinas llenadoras, selladoras y esterilizadora, las que con adecuado mantenimiento , pueden funcionar sin menor tropiezo durante unos 10 años. Pero se estima que al cabo de unos 5 años habrán aparecido máquinas auto dializadas, rápidas y eficientes, que a igual producción que las actuales requerirán menores costos. La Empresa que lleve adelante el Proyecto está integrada por varios socios, uno de los cuales es el Sr. Pérez, planea vender sus acciones e ir a París, dentro de 3 años para retirarse y descansar. Los demás socios piensan seguir con el negocio por 15 años mas, por lo menos. ¿Cual es el horizonte pertinente para la evaluación del Proyecto?

13

Para el Sr. Pérez, 3 años RESPUESTA:

Para la empresa, 5 años, al cabo de los cuales la renovación de los equipos obsoletos, será materia de otro proyecto. Para el Sr. Pérez, 3 años

14

LA TAZA DE ACTULIZACION (TASA DE DESCUENTO)

Es igual al costo de K del inversionista, costo que se define como la tasa promedio ponderado de intereses que el inversionista tendría que pagar para disponer de recursos marginales que invertir. Puntualmente se conoce como tasa de actualización pertinente. Los recursos marginales destinados a la inversión pueden provenir de diversas fuentes. A cada fuente corresponde el pago de una tasa de interés, pudiendo ser las tasa correspondientes a las diversas fuentes .

15

EL COSTO DE CAPITAL (K) El costo de K del inversionista en cada momento del tiempo equivale al modelo de las mínimas tasas de interés que tendrá que pagar en ese momento para obtener recursos marginales provenientes de diversas fuentes ponderadas por las proporciones de monto total correspondiente a los montos obtenidos de cada uno de las fuentes.

16

Fuente Monto Tasa de Interés(%) Proporción del Total

EJEMPLOS: Un inversionista desea invertir S/ 1’000,000 en un proyecto y para ello puede recurrir solo a cuatro fuentes, en las que tiene posibilidad de conseguir fondos en las siguientes cantidades y condiciones. Fuente Monto Tasa de Interés(%) Proporción del Total I , II , III , IV , en este caso el costo de capital para el inversionista es de: C • K = i Pt C • K = 10 x x x x 0.4 = 20%

Proporción del Total. I 100, II 200, III 300, IV 400, en este caso el costo de capital para el inversionista es de: C • K = i Pt. C • K = 10 x x x x 0.4 = 20%")

17

Cuando los recursos obtenidos provienen de préstamos, la tasa de interés a la que se obtiene es explícita e igual a la tasa de descuento que iguala la corriente de ingresos correspondiente a los montos recibidos en prestamos con la corriente de pagos generados por aquellos. Pt = Ck

18

COSTO DE OPORTUNIDAD i t VR t = 0

Es la parte de la inversión que el inversionista financia con fondos propios, tiene una tasa de interés implícita, denominada “Costo de Oportunidad”, equivalente a la tasa promedio ponderada de máximos rendimientos marginales que dichos fondos podrían generar en caso de ser utilizados en oportunidades de inversión alternativas. Cok = i 1 VR 1 + i 2 VR 2 + i 3 VR i t VR t = 0

19

EJEMPLO: Supongamos que el inversionista del ejemplo anterior, además de los fondos provenientes de las 4 fuentes señaladas, decide invertir S/. 400,000 adicionales de sus Recursos propios. Sin embargo, él podría invertir también hasta S/. 160,000 en otros negocios, que le rendirían un 30% anual, hasta S/.100,000 mas en una tercera posibilidad, que le rendiría S/. 20,000 anuales durante 10 años, y el resto podría colocarlo en deposito a plazo fijo, que le rendirían 5% del interés anual. ¿Cual es el costo de capital (Cok)?

")

20

MONTO INVERTIDO EN CADA OPORTUNIDAD DE INVERSION

CALCULO DEL COSTO DE OPORTUNIDAD DEL CAPITAL PROPIO DEL INVERSIONISTA (Cok). OPORTUNIDADES DE INVERSION MONTO INVERTIDO EN CADA OPORTUNIDAD DE INVERSION RENDIMIENTO VALOR ABSOLUTO VALOR RELATIVO (1) (2) (3) 0,40 0,25 0,35 30% ANUAL por diez años 5% anual TOTAL 1,00

. OPORTUNIDADES. DE INVERSION. MONTO INVERTIDO EN CADA OPORTUNIDAD DE INVERSION. RENDIMIENTO. VALOR. ABSOLUTO. VALOR RELATIVO. (1) (2) (3) ,40. 0,25. 0,35. 30% ANUAL por diez años. 5% anual. TOTAL ,00.")

21

Tasa de Retorno de la Oportunidad (Cantidad Presente de

Actualización de la Serie) r = 15% aproximadamente Por lo tanto: Cok = 30 x x x 0.35 = 17.5

r = 15% aproximadamente. Por lo tanto: Cok = 30 x x x 0.35 =")

22

RECÁLCULO DEL COSTO DE CAPITAL DEL INVERSIONISTA (COK)

FUENTES MONTO PROPORCION TASA DE INTERES % Préstamo I Préstamo II Préstamo III Préstamo IV Capital Propio 0,07 0,14 0,21 0,29 10 15 20 25 Cok = 17,5 TOTAL 1,00

23

NUEVO COSTO DE CAPITAL(Cok)

Cok = 10 x x x ( ) 0.29 Cok = 19.29% El uso de Costo de Capital como tasa de actualización permite una regla sencilla para decidir si el proyecto es conveniente o no : Si el VAN resulta negativo, no conviene. Si es positivo, conviene en principio Si es cero o cercano a cero, es indiferente invertir o no en el Proyecto

Cok = 19.29% El uso de Costo de Capital como tasa de actualización permite una regla sencilla para decidir si el proyecto es conveniente o no : Si el VAN resulta negativo, no conviene. Si es positivo, conviene en principio. Si es cero o cercano a cero, es indiferente invertir o no en el Proyecto.")

24

RAZONES: Un VAN registrado significa que los Costos supera al de los beneficios, no rinde el K invertido beneficiosos para hacer frente a sus costos financieros que determinan el costo de Capital usado como tasa de descuento. Un VAN positivo es todo lo contrario al caso anterior.

25

CONCLUSIONES: El VAN refleja el valor total actualizado de los beneficios (o pérdidas) netas que el proyecto es capaz de generar, o lo que es lo mismo, el valor total de los beneficios netos que se dejaría de obtener (de las pérdidas que se dejaría de sufrir) en caso de no realizarse el proyecto.

netas que el proyecto es capaz de generar, o lo que es lo mismo, el valor total de los beneficios netos que se dejaría de obtener (de las pérdidas que se dejaría de sufrir) en caso de no realizarse el proyecto.")

26

TASA INTERNA DE RETORNO (TIR) (TASA INTERNA DE RECUPERACION)

Se define como aquella tasa de descuento para la cual el VAN resulta igual a cero. Tasa de Descuento del proyecto cuando : VAN = 0 TIR = a

27

CÁLCULOS: Se calcula por tanteos, ensayando sucesivas tasas de descuento, que se aproximen el valor del VAN cada vez más a cero, la interpolación y la extrapolación de valores del VAN pueden acercarse mas rápidamente al verdadero valor de la TIR.

28

METODOS: Un método práctico de cálculo consiste en usar como primera tasa de descuento: r = 0, lo cual equivale a trabajar con valores no actualizados de flujo de costos y beneficios, esto produce un primer valor del VAN, luego se ensayan una tasa de descuento relativamente alta .Por ejemplo, el 50% cual produce un segundo valor del VAN que será negativo a menos que se trate de un proyecto excepcionalmente rentable, los valores pueden graficarse en un sistema de ejes de coordenadas.

29

TANTEOS: Generalmente basta unos tres tanteos, con sus correspondientes interpolaciones, para calcular el valor de la TIR con suficiente aproximación. No es necesario que el VAN finalmente encontrado sea exactamente igual a cero; basta que su valor sea poco significativo en relación con los VAN correspondiente a otras tasas de descuentos. Si con tasas de descuentos diversas se encontrase VAN con valores de orden de algunos millones o docenas de millones de soles y al tercer o cuarto tanteo se encuentra una tasa de descuento para la que el VAN es del orden solo de lasa decenas a cientos de soles, para todos los efectos prácticos, dicho valor a la tasa de descuento puede considerarse de hecho como la TIR del Proyecto.

30

EJEMPLO: Sea un proyecto con una inversión de S/.1000,000 una TIR = 0.30 y un horizonte de 5 años. Se plantea lo siguiente: El inversionista podría también hacer un préstamo de S/.1’000,000 a una tasa de interés compuesta del 30%, pagadera en 5 años, con el que obtendría una anualidad de: S = 1000,000 R = S • FRC R = 2 R = 1’000,000 ( FRC) r = 0.3 r = 5 R = 1’000,000 x R = S/. 410,581.55

r = 0.3. r = 5. R = 1’000,000 x R = S/. 410,")

31

EL FLUJO CORRESPONDIENTE SERIA:

AÑO FLUJO ,000.00 ,581.55 ,581.55 ,581.55 ,581.55

32

ACTUALIZANDO ESTE FLUJO A DIVERSAS TASAS OBTENEMOS:

TASA DE ACTUALIZACION VAN ,907.75 ,427.11 ,890.17 ,399.24

33

La TIR de esta operación es 0

La TIR de esta operación es 0.3 y su VAN positivo o negativo según la tasa de actualización utilizada sea mayor o menor que la TIR. B) Colocan S/. 1’000,000 en depósito al 30% anual de intereses, retirar los intereses ganados cada año y el principal al cabo de 5 años RESOLUCION: Los interés ganados ascenderán a : 0.3 x 1000,000 = S/. 3’000,000

Colocan S/. 1’000,000 en depósito al 30% anual de intereses, retirar los intereses ganados cada año y el principal al cabo de 5 años. RESOLUCION: Los interés ganados ascenderán a : 0.3 x 1000,000 = S/. 3’000,000.")

34

EL FLUJO GENERADO SERA:

AÑO FLUJO 1 -1’000,000 ,000 ,000 ,000 ’300,000

35

ACTUALIZANDO ESTE FLUJO A DIVERSAS TASAS SE OBTIENE:

TASA DE VAN ACTUALIZACION ’500,000.00 ,157.35 ,061.21 ,516.39 ,325.10

36

OPERACIONES: P = R.FAS P1 = R. (1+0.1)5 = R . (1.1)5 - 1

0.1(1.1) (1.1)5 P1 = R = R P1 = 4 10, x = 1’556,427 VAN = -1’556, ’000,000 = 556,427.11 P2 = R x (1+ 0.2) = R . (1.2)5 -1 0.2(1.2) (1.2)5 P2 = R x = R P2 = 410, x = 1’227,890.11 VAN = 1’227, ’000,000 = 227,890.11

5 0.1(1.1)5. P1 = R = R P1 = 4 10, x = 1’556,427. VAN = -1’556, ’000,000 = 556, P2 = R x (1+ 0.2)5 -1 = R . (1.2) (1.2)5 0.2(1.2)5. P2 = R x = R P2 = 410, x = 1’227, VAN = 1’227, ’000,000 = 227,")

37

CASO Pys con varias TIR Cuand o el perfil del Py no es típico que en el curso de sus operaciones normales se producen inversiones considerables, las correspondientes alteraciones en el flujo de costos y beneficios, traen como consecuencia que aparezcan varios valores de la tasa de descuento, que hacen al VAN igual a cero, es decir el Py tiene varios valores TIR

38

TIR MARGINAL Es la tasa de descuento a la cual el VAN de flujo incrementa los bienes y costos, se hace igual a cero. Toda TIR es marginal, es cuanto representa para el inversionista un flujo adicional de costos y beneficios, con respecto a los generados por los anteriores Pys. En las que este participando, esto es cierto aun cuando no participe en ningún Py. Anterior cuando es decir, cuando el TIR calculado corresponde a su primer proyecto, puesto que su no participación tambien genera un flujo de costos y beneficios implícitos, representandose por la devaluación gradual de su capital o por los intereses que percibe en caso de tenerlas depositadas en cuenta bancaria.

39

Para el inversionista, todo Py añadido a su paquete de oportunidades de inversión disponible, presenta un flujo incremental de costos y beneficios y, por consiguiente su TIR será marginal con respecto a la correspondiente a dicho paquete. Se ordene dichas oportunidades por TIR decrecientes, la decisión nacional del inversionista con respecto a su capital disponible, consiste en irla colocando por los Pys de mayor TIR y lugo ir descendiendo en la escala hasta agotar dicho capital.

40

Generalmente la tasa de interes vigente ne el mercado bancario de capitales, representa la TIR mas baja del paquete de oportunidades de inversión del capitalista y por consiguiente es el limite inferior hacia en que tiende su costo de oportunidad en situación de reducida disponibilidad de oportunidades de inversión en Pys, o de disponibilidad mayores que los requerimientos del paquete de Pys disponibles.

41

La TIR marginal constituye un indicador útil para dimensionar Pys en algunos casos; ya sucesivas aplicaciones del tamaño representan sucesivos flujos incrementales de estos beneficios, cada de los cuales una TIRM, a medida que las ampliaciones se vayan produciendo, dicha TIRM ira cambiando de valor y llegara a una parte en la que tendera a disminuir con cada aplicación sucesiva hasta ser menor que el costo de oportunidad pertinente para el inversionista. La ampliación inmediatamente anterior a aquella para la cual esta ocurrencia corresponde al máximo VAN del PY y por consiguiente el tamaño optimo del mismo.

42

COEFICIENTE BENEFICIO-COSTO

Es el coeficiente que resulta de entre ir la sumatoria de los costos actualizados, gener ados por el Py a lo largo del horizonte. Esta definición operacional se refleja algebraicamente en la siguiente suma: B B/C= t=0 (1+r) C T=0 (1+r)

C. T=0 (1+r)")

43

En la que se usan los mismos símbolos que en las formulas anteriores del(VAN y del TIR).

En calculo e este coeficiente implica la elección de una tasa de de descuento como el caso del calculo del VAN y su valor expresa el valor bruto de los beneficios recibidos para el inversionista, por cada unidad monetaria que asigna el Py. Cuando al tasa de descuento actualizada se hace igual a la TIR del Py, el valor del B/C=1. Cuanto > será el valor de dicha tasa, < será el valor del coeficiente y viceversa, acercandose a cero en el limite inferior, y a infinito en el limite superior que se dan en el caso hipotético de que los costos actualizados sean iguales a cero. Por ejem: Si la totalidad de la inversión proviene de ***, los dividendos percibidos ********, no importa ****** constituirán una cantidad positiva en el numerador de la formula, siendo el denominador igual a cero por consiguiente el coeficiente B/C resultaría a *** la variación de este indicado, con respecto al de la tasa de descuento utilizado.

44

PERIODO DE RECUPERACION DE LA INVERSION(PRI): (PERIODO DE REPAGO)(PI)

Es el lapso en el que la sumatoria de los valores actualizados de los beneficios- igualada a la de los costos de proyecto. Osea mide el tiempo necesario para q ue el inversionista recupere su inversión mas utilizados del Py, descontando su tasa de actualización pendiente. B C 1 t=0 (1+r) t=0 (1+r)

t=0 (1+r)")

45

CALCULO: Basta con restar la sumatoria de valores actualizados de la inversión, sobre los valores actualizados de ganancias de años sucesivos, comenzando por el primero, hasta que la diferencia se haya igual a cero. El ultimo sustrayendo corresponde al final del periodo de recuperación.

46

IMPORTANCIA: Este indicador constituye una herramienta de evaluación complementaria a la antes indicada y a su principal limitación consiste en que no dice nada con respecto al valor total del Py ni su rentabilidad global, se reduce a contestar una pregunta sumamente especifica, relacionada con un aspecto reducido del panorama de incertidumbre que interesa despejar al inversionista para tomar las mejores decisiones con respecto al uso de su capital, anual es; la de averiguar en que momentos va recuperar su inversión.

47

RENTABILIDADDE LOS PRIMEROS AÑOS:

Rentabilidad es el cociente que resulta de dividir los beneficios netos de algunos del os primeros años de operación entre la inversión. Desde el punto de vista del inversionista inicial, es el cociente de los dividendos percibidos en cada uno de los primeros años, entre el aporte de capital efectuado inicialmente. Rentabilidad= Benef. Neto de 1° año 1°año Inversión Rent. Del Inversionista=Dividendos 1° años Aporte de K. inicial

48

Similarmente a lo que ocurre con el periodo de recuperación este indicador es sumamente parcial, y tiene grandes limitaciones como herramientas de evaluación del Proyecto, no dice nada acerca de la totalidad del valor o rentabilidad total del mismo, excepto en el caos de que el flujo de dividendos. Si el flujo de dividendos no es constante, y además la figura se complica debido a la necesidad de inversiones adicionales en el curso de las operaciones, por ejemplo para efectos de reposición de equipos, este indicador resulta inadecuado como evaluador de la rentabilidad total del Py.

49

FLUJO ANUAL EQUIVALENTE: (FAE)

Cuando se debe elegir entre alternativas mutuamente excluyente de diferentes horizontes, dada una tasa de actualización, es necesario utilizar este coeficiente, que es la anualidad financiera equivalente al VAN de cada alternativa. Su uso implícito de que al termino del horizonte de cada alternativa se renovara la inversión, produciendose sendas cadenas de sucesivos cielos productivos, que las mismas condiciones financieras de las alternativas originales.

50

CALCULO: Su calculo se efectúa realizando previamente al del VAN, luego aplicarle en este VAN, el factor de recuperación de Capital(FRC) correspondientes alas tasa de actualización común a las alternativas y al horizonte de cada alternativa. FAE= VAN; FRC FAE=VAN; (1+r),. R (1+r);.1

correspondientes alas tasa de actualización común a las alternativas y al horizonte de cada alternativa. FAE= VAN; FRC. FAE=VAN; (1+r),. R. (1+r);.1.")

51

EJEMPLO 1: Hay tres alternativas para comercializar valores de verdaderas frescas al por mayor, en Lima Metropolitana. Alternativa a: Un almacén grande, con manipuleo semimecanizado y sistema de autoservicio. Alternativa B: Tres almacenes medianos con manipuleo mecanizado y autoservicio. Alternativa C: Como almacenes pequeños con manipuleo mecanizado y servicio de pedidos.

52

CADA ALTERNATIVA ESTA MECANIZADA POR LAS CONDICIONES SIGUIENTES:

Unidad: Millones de soles ALTERNATIVA INVERSION COSTOS VIDA ÚTIL DE INCIAL ANUALES DE LA INVERSION OPERACIÓN (AÑO) A B C

A B C")

53

Tasa de Actualización= 15% anual, constante.

Los beneficios derivados de la operación Py se consideran iguales para tres alternativas, por lo tanto, se elegirá las de menores costos¿Cual será esta?. Solución: Los respectivos valores actuales de costos(VAC) son: VACa= FAS=1,547.6 Millones VACb= FAS=1,450.9 Millones VACc= FAS= Millones. MUESTRA: VAC= (1+0.15)-1 0.15(1+0.15)

son: VACa= FAS=1,547.6 Millones. VACb= FAS=1,450.9 Millones. VACc= FAS= Millones. MUESTRA: VAC= (1+0.15) (1+0.15)")

54

r=0.15 r=20,15.12 VAC= Valor Actualizados de Costos.

Si utilizamos este valor para elegir, preferiríamos la alternativa C. Pero esto implicara comparar magnitudes no compatibles, son tener diferentes vidas útiles, o asumir la no responsabilidad de las inversiones. Los costos anuales equivalentes son: CAEA= VACA. FRC= 1,547.6x =274.2 CAEB=VACB.FRC=1,450.9x =248.1 CAEC=VACC.FRC= 1,365.0x =251.8

55

RESPUESTA: Magnitudes comparables que señalan la C como la mejor alternativa. Tratandose de alternativas con beneficios y costos diferentes además de diferentes vidas útiles, resulta apropiado explícita de 1 flujo anual, equivalente, FAR, tal como el ejemplo 2.

56

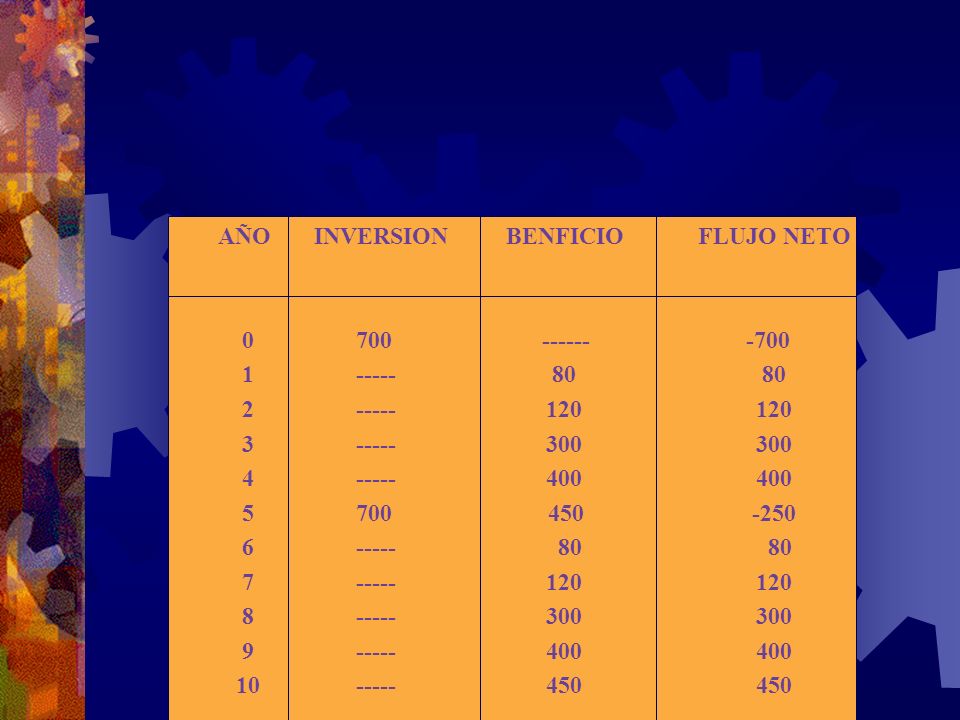

EJEMPLO 2: Flujos Anuales Netos(Millones de Soles) AÑO A B C

VAN FAE

57

T=10,8,6 (Hacer el cuadro al igual que el

r= anterior y luego sacar el VAN y a FAE) VAN=B-C. Cas FAE= VAN.FRC En este caso tambien el uso del VAN que es el mas alto para la alternativa A, conduciría al error. La mejor alternativa es la C, con FAE máximo. En efecto renovado la inversión de 700 correspondiente a la alternativa C en el año 5, se obtendría un flujo como sigue:

VAN=B-C. Cas FAE= VAN.FRC. En este caso tambien el uso del VAN que es el mas alto para la alternativa A, conduciría al error. La mejor alternativa es la C, con FAE máximo. En efecto renovado la inversión de 700 correspondiente a la alternativa C en el año 5, se obtendría un flujo como sigue:")

58

AÑO INVERSION BENFICIO FLUJO NETO

59

Con un VAN de 164.7, mayor que el de la Alternativa A, a iguales vidas útiles de ambas alternativas.

El FAE de este nuevo flujo es de 32.8, igual al obtenido inicialmente,lo que ilustra el concepto de que es suficiente la comparación de los FAE de las alternativas de distintas vidas útiles para elegir la mejor, aceptando implícitamente la renovabilidad de las inversiones.

60

PERP***: Cuando un Py de inversión genera una serie uniforme e infinita de beneficios netos(R), El valor de dicha serie se calcula muy simplemente, mediante de actualización de una serie, caso general(FAS). Dividiendo el numerador y denominador del segundo miembro entre (1tr) = FAS= (1tr) - 1 (1tr)r 1 FAS= 1- (1tr) r

, El valor de dicha serie se calcula muy simplemente, mediante de actualización de una serie, caso general(FAS). Dividiendo el numerador y denominador del segundo miembro entre (1tr) = FAS= (1tr) - 1. (1tr)r. 1. FAS= 1- (1tr) r.")

61

CUANDO t=0 se tiene: Por lo tanto, el valor actual de las perpendicular R es: VAP=Rx1=R y el Van del Py: r r VAN=-1+R r La TIR de un Py de inversión I, que genera una renta perpetua R, es por definición la tasa de actualización que hace el: VAN=0=-1+R TIR FAS= 1 r

62

FAE=VANxFRC=(-)+R)xr(1+R) r (1+r)-1 Siendo t=, resulta:

Luego: TIR=R 1 Y el FAE es : FAE=VANxFRC=(-)+R)xr(1+R) r (1+r)-1 Siendo t=, resulta: FAE=-1r+R

+R)xr(1+R) r (1+r)-1. Siendo t=, resulta: FAE=-1r+R.")

63

EVALUACION ECONOMICA:

Es aquella que identifica los méritos *** del Proyecto, independientemente de la manera en como se obtengan y se paguen los r3ecursos financieros que necesite y del modo como se distribuyen los accedentes netos que genera. Puede realizarse a precios de mercado o a un precio de sombra. Esta ultima modalidad es pertinente desde el punto de vista nacional. Los flujos de costo y beneficios utilizados para este tipo de evaluación produce saldos anuales netos que constituyen los “flujos económicos del proyecto que se utilizan para el calculo de los correspondientes indicadores:VAN(VANE), TIR económico (TIRE), etc. Beneficio=Ing.+ VR Costos=Ing.+VR

, TIR económico (TIRE), etc. Beneficio=Ing.+ VR. Costos=Ing.+VR.")

64

PROBLEMA: De un proyecto de inversión, cuyos estados financieros han sido Proyectados en la elaboración de un proyecto dentro de su estructura de: Inversiones, Ventas de Ingresos y Financiación, se obtienen los siguientes flujos económicos.

65

AÑO INVERSIONES INGRESOS COSTOS DE LA VALOR TOTAL

OPERACIÓN RESD.

66

Cop =Costo de Operación VR =Valor Residual

Y =Ingreso I =Inversión Cop =Costo de Operación VR =Valor Residual FsEsPs =Flujos Económicos del Proyecto. Y- (I+C.Op)+VR=Fs.Es.Pr.

+VR=Fs.Es.Pr.")

67

LOS COSTOS DE OPERACION:

No incluyen las depresiones ni las amortizaciones, ni las cargas diferidas, por que co rresponden al uso de *** de ** cuyos costos ya están considerados como inversiones. Implicaran duplicación y se atribuirá al Proyecto, incorrectamente, mayores costos de los que corresponden.

68

EL VALOR RESIDUAL O VALOR DE RECUPERACION:

Es el valor total de los activos al ultimo año del horizonte, menos las cuentas por *****. Deberá tomarse como tal un estimado realista de valor de venta de los activos, en el mercado, el año de liquidación del Proyecto. Sin embargo, si los montos de las depresiones coinciden aproximadamente con el proceso de desvalorización gradual de los activos,el valor de estos al ultimo año, según el balance, es una aceptable del pertinente para la evaluación.

69

De los flujos económicos del Proyecto se obtiene los siguientes indicadores:

TASA DE VALOR ACTUAL FLUJO ANUAL PERIODO DE DESCUENTO NETO ECONOMICO EQUIVALENT. RECUP. DE ( r ) (VANE) (FAE) INVERS(PRI) TIRE

(VANE) (FAE) INVERS(PRI) TIRE")

70

Tasa Interna de Retorno Económico(TIRE)

Para el calculo del Coeficiente Beneficio sobre costo económico(BCE) es necesaria la identificación de los flujos de beneficios totales y costos, estos se indican en el siguiente cuadro: TIRE=0.2555

es necesaria la identificación de los flujos de beneficios totales y costos, estos se indican en el siguiente cuadro: TIRE=")

71

AÑO BENEFICIO-INGRESO COSTO INVERSION

+ VALOR RESIDUAL COSTO DE OPERACION

72

Y el valor del coeficiente para diversas tareas de descuentos se presentan a continuación:

VALOR ACTUAL r NETO FLUJO ANUAL PERIODO DE FINANCIERO EQUIVALENTE RECUP.INT. (PRI)

")

73

Se observa que para una tasa de descuento igual a la TIRE (0

Se observa que para una tasa de descuento igual a la TIRE ( ) el coeficiente BCE se hace igual a uno corroborando el principio de la TIR (B/C=1, VAN=0).

el coeficiente BCE se hace igual a uno corroborando el principio de la TIR (B/C=1, VAN=0).")

74

CONCIDERACIONES ESPECIALES DE LA EVALUACION ECONOMICA:

Si se trata de evaluar los méritos intrínsecos de un proyecto, se toma solo el valor de los recursos reales involucrados. Para determinar la tasa de descuento pertinente, es necesario considerar la demanda de recursos reales por la **** de Pys. Disponibles y los costos de oportunidad y/o de producción de dichos recursos. El flujo de valores de insumos y productos ligados a cada Py, genera una TIRE, y el conjunto e TIREs de los Pys de la ***, ordenado de mayor a menor TIRE, configura la curva o polígono de demanda de los recursos reales del inversionista..

75

Los costos de oportunidad de los insumos son los beneficios que podrían generar en los usos alternativos a los que se podrían destinar y a los que habrían de renunciar para asignar dichos insumos a los Py que se requiere evaluar , sacrificando por ello dichos beneficios. Los costos de producción de los mayores recursos, generados para atender las necesidades del Py son los valores de los insumos requeridos para efectuar dicha producción. Los montos correspondientes a los costos de oportunidad o costos de producción mencionados, ordenadas de menor mayor costo, generan la curva o polígono de oferta de recursos.

76

EVALUACION FINANCIERA:

Se denominara asi a toda evaluación, que a diferencia de la económica, si toma en consideración la manera como se obtengan y paguen los recursos financieros necesarios para el proyecto,asi como la manera como distribuyan los beneficios netos que este genera. Se realiza a precios de mercado y los flujos de costos y beneficios pertinentes para este tipo de evaluación, generan saldos netos por periodo que contribuyen los “flujos financieros” del proyecto. Dichos flujos financieros son la materia prima utilizada para el calculo de los indicadores correspondientes VAN financiero(VANF), TIR financiero(TIR), etc. Antes de Impuestos: Por ejemplo, si que quiere analizar el efecto palanca de los prestamos, se consideran estos como ingresos y la corriente de pagos que generan como costos, resultando asi flujos cuyo uso permite la “evaluación financiera antes de impuestos”.

, TIR financiero(TIR), etc. Antes de Impuestos: Por ejemplo, si que quiere analizar el efecto palanca de los prestamos, se consideran estos como ingresos y la corriente de pagos que generan como costos, resultando asi flujos cuyo uso permite la evaluación financiera antes de impuestos .")

77

ANTES DE IMPUESTOS: Por ejemplo, si que quiere analizar el efecto palanca de los prestamos, se consideran estos como ingresos y la corriente de pagos que generan como costos, resultando asi flujos cuyo uso permite la “evaluación financiera antes de impuestos”. Retornando los datos del caso anterior, se obtiene lo siguiente: FF=FE-Prest. -S/. Deuda

78

AÑO FLUJO PRESTAMOS SERVICIOS A FLUJOS MILLONES

ECONOM LA DEUDA FINANC DE SOLES 1 (3.330) 2 (9.370) (7.700) (1.226)

(9.370) (7.700) (1.226)")

79

En el servicio a la deuda del ultimo año(3

En el servicio a la deuda del ultimo año(3.397), se ha incluido el saldo a fines del mismo, con lo que implícitamente se esta asumiendo su cancelación en dicho momento, a la liquidación del Py. Si fuese mas correcto suponer que la empresa asumirá el pago del servicio al a deuda en años posteriores a la liquidación del Py, será necesario actualizar el flujo correspondiente al año de la liquidación, usando como tasa de descuento el costo de capital de la empresa y el resultado seria el valor residual del saldo adecuado, que encontraría como costo el año de liquidación. La ultima columna del cuadro anterior “Flujo Financiero” permite la evaluación financiera del Py antes del impuesto, a través del calculo de los siguientes indicadores.

, se ha incluido el saldo a fines del mismo, con lo que implícitamente se esta asumiendo su cancelación en dicho momento, a la liquidación del Py. Si fuese mas correcto suponer que la empresa asumirá el pago del servicio al a deuda en años posteriores a la liquidación del Py, será necesario actualizar el flujo correspondiente al año de la liquidación, usando como tasa de descuento el costo de capital de la empresa y el resultado seria el valor residual del saldo adecuado, que encontraría como costo el año de liquidación. La ultima columna del cuadro anterior Flujo Financiero permite la evaluación financiera del Py antes del impuesto, a través del calculo de los siguientes indicadores.")

80

R NETO FLUJO ANUAL PERIODO DE FINANCIERO EQUIVALENTE RECUPERACION I.

VALOR ACTUAL R NETO FLUJO ANUAL PERIODO DE FINANCIERO EQUIVALENTE RECUPERACION I. (VANF) (FAE) (PRI)

(FAE) (PRI)")

Presentaciones similares

>")