Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA FINANCIERO Y SISTEMA BANCARIO

COLEGIO DE LA INMACULADA Jesuitas - Lima SISTEMA FINANCIERO Y SISTEMA BANCARIO Prof: David Aquino Benites.

2

SISTEMA FINANCIERO

3

Definición de sistema financiero:

Es el conjunto de instituciones y organismos públicos y privados que permiten el traslado de recursos (capitales, fondos, ahorros) desde AGENTES ECONÓMICOS SUPERAVITARIOS hacia AGENTES ECONÓMICOS DEFICITARIOS.

desde AGENTES ECONÓMICOS SUPERAVITARIOS hacia AGENTES ECONÓMICOS DEFICITARIOS.")

4

LA INTERMEDIACIÓN FINANCIERA

BANCOS. COOPERATIVAS DE CRÉDITO. CÍAS DE SEGURO. AFP´S. SAB´S FAMILIAS. EMPRESAS. GOBIERNOS (Con escasez de liquidez). FAMILIAS. EMPRESAS. GOBIERNOS (Con excedentes de liquidez). AGENTE SUPERAVITARIO AGENTE DEFICITARIO AGENTE INTERMEDIARIO Ingresos > Egresos Recursos excedentes: ahorros Egresos > Ingresos Recursos faltantes: deudas. Facilitan flujo de recursos, cobran comisión.

. FAMILIAS. EMPRESAS. GOBIERNOS (Con excedentes de liquidez). AGENTE SUPERAVITARIO. AGENTE. DEFICITARIO. AGENTE INTERMEDIARIO. Ingresos > Egresos. Recursos excedentes: ahorros. Egresos > Ingresos. Recursos faltantes: deudas. Facilitan flujo de recursos, cobran comisión.")

5

¿cómo actúan los agentes superavitarios y deficitarios?

Interés Riesgo A mayor rentabilidad, mayor riesgo. A mayor plazo, mayores intereses. Tiempo Rentabilidad AGENTE SUPERAVITARIO Ingresos > Egresos Recursos excedentes: ahorros AGENTE DEFICITARIO Egresos > Ingresos Recursos faltantes: deudas.

6

El proceso de intermediación financiera

DIRECTA BVL con SAB INTERMEDIACIÓN FINANCIERA (formal) BCRP BN BANCA MÚLTIPLE Sistema bancario INDIRECTA FINANCIERAS CÍAS DE SEGUROS AFP´S CAJAS Sistema no bancario

BCRP. BN. BANCA MÚLTIPLE. Sistema bancario. INDIRECTA. FINANCIERAS. CÍAS DE SEGUROS. AFP´S. CAJAS. Sistema no bancario.")

7

a) Intermediación directa

COMPRA ACCIONES AGENTE SUPERAVITARIO Ingresos > Egresos Recursos excedentes: ahorros AGENTE DEFICITARIO Egresos > Ingresos Recursos faltantes: deudas. Supervisada por la CONASEV (Comisión Nacional Supervisora de Empresas y Valores).

.")

8

La intermediación DIRECTA ocurre en los mercados bursátiles (BOLSAS DE VALORES), en donde se transan bonos, acciones, títulos, valores. Este es un mercado altamente especulativo y volátil.

9

Supervisada por la SBS (Superintendencia de Banca y Seguro).

b) Intermediación indirecta DEPOSITA PRESTA AGENTE SUPERAVITARIO Ingresos > Egresos Recursos excedentes: ahorros AGENTE DEFICITARIO Egresos > Ingresos Recursos faltantes: deudas. Supervisada por la SBS (Superintendencia de Banca y Seguro).

Intermediación indirecta. DEPOSITA. PRESTA. AGENTE SUPERAVITARIO. Ingresos > Egresos. Recursos excedentes: ahorros. AGENTE DEFICITARIO. Egresos > Ingresos. Recursos faltantes: deudas. Supervisada por la SBS (Superintendencia de Banca y Seguro).")

10

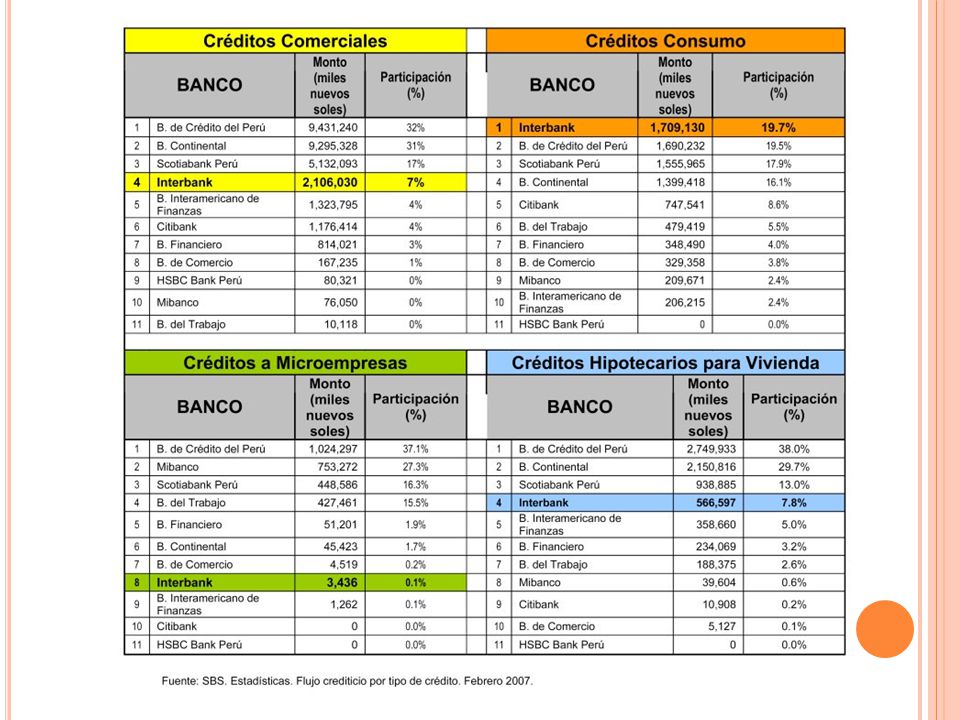

La intermediación INDIRECTA ocurre mediante la acción de los bancos y entidades financieras que captan depósitos y los otorgan, invierten o incrementan obteniendo BENEFICIO ECONÓMICO gracias a los intereses o utilidades recibidas. Forman parte del sistema financiero: 1.- Banca múltiple. 2.- Empresas Financieras. 3.- Cajas Municipales. 4.- Cajas Rurales. 5.- Edpymes.

11

SISTEMA BANCARIO

12

Definición de sistema bancario:

Conjunto de empresas bancarias que utilizan sus recursos propios y los de otros agentes para brindar préstamos, cobrando un interés (I%) por ello. DEPOSITA PRESTA AGENTE DEFICITARIO AGENTE SUPERAVITARIO PAGA TASA DE INTERÉS PASIVA (TIP) PAGA TASA DE INTERÉS ACTIVA (TIA)

por ello. DEPOSITA. PRESTA. AGENTE DEFICITARIO. AGENTE SUPERAVITARIO. PAGA TASA DE INTERÉS PASIVA. (TIP) PAGA TASA DE INTERÉS ACTIVA (TIA)")

13

Importancia de los bancos

Contribuyen a dinamizar la economía gracias a los créditos. Facilitan la concentración de capitales. Permiten la distribución de recursos financieros.

15

¿Dónde residen las ganancias de un banco?

TASA DE INTERÉS ACTIVA (TIA) - TASA DE INTERÉS PASIVA (TIP) SPREAD BANCARIO = Lo que le das o te cobra el banco. Lo que te da o te paga el banco. GANANCIA del banco

- TASA DE INTERÉS PASIVA. (TIP) SPREAD BANCARIO. = Lo que le das o te cobra el banco. Lo que te da o te. paga el banco. GANANCIA. del banco.")

17

¿Cómo se asegura que un banco siempre tenga disponibilidad de fondos para cumplir con devolver depósitos? Con el depósito obligatorio del ENCAJE BANCARIO (también llamado encaje legal). Es la reserva mínima obligatoria que establece la autoridad monetaria a los intermediarios financieros que debe mantenerse en sus bóvedas o en las del BCRP. En el caso Peruano el encaje mínimo legal según lo establecido en la Ley no debe ser mayor al 9 % del total de obligaciones sujetas a encaje, y en la actualidad es igual al 6 %.

. Es la reserva mínima obligatoria que establece la autoridad monetaria a los intermediarios financieros que debe mantenerse en sus bóvedas o en las del BCRP. En el caso Peruano el encaje mínimo legal según lo establecido en la Ley no debe ser mayor al 9 % del total de obligaciones sujetas a encaje, y en la actualidad es igual al 6 %.")

18

Operaciones bancarias

Activas: 1.- Crédito. Préstamo pactado a un determinado plazo e interés.

22

2.- Sobregiro. El banco te permite usar dinero extra al depositado en tus cuentas.

23

3. - Leasing o arrendamiento financiero

3.- Leasing o arrendamiento financiero. Compra de bienes muebles a pedido del cliente a cambio de pago de cuotas, con probabilidad de compra.

24

Pasivas: 1.- Depósito de ahorro. Depósito que paga bajos intereses por el plazo incierto.

25

2.- Depósito en cuenta corriente

(depósitos a la vista). Permite girar y disponerse mediante cheques. Usual en personas jurídicas.

. Permite girar y disponerse mediante cheques. Usual en personas jurídicas.")

26

3.- Depósitos a plazo fijo.

Paga mayores intereses. Desde 30 días a más. Existe penalidad si el retiro se realiza antes del plazo pactado.

27

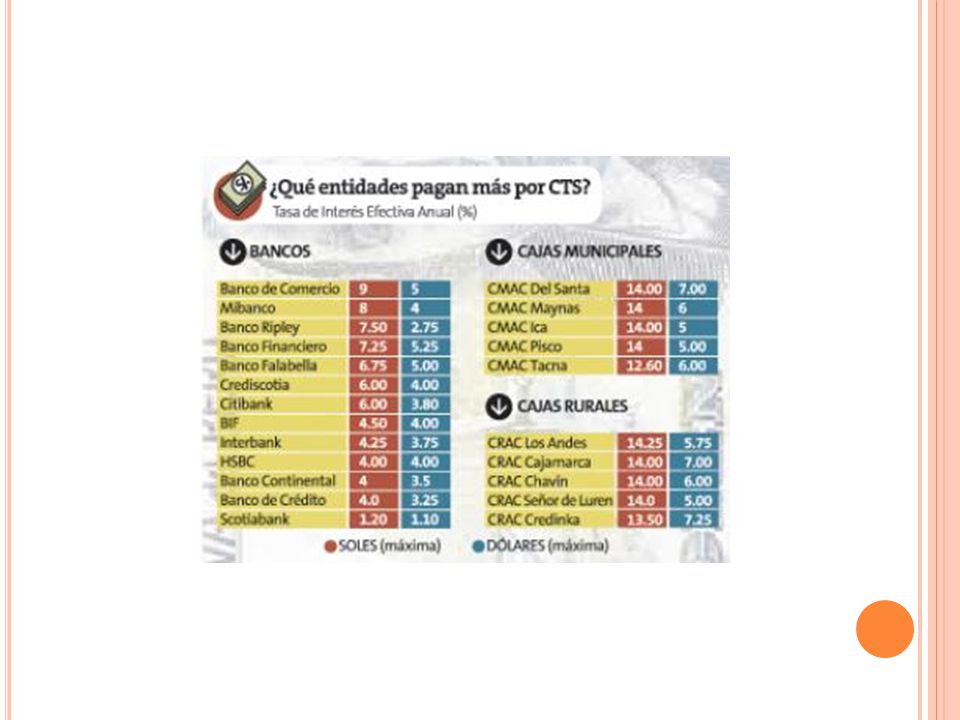

4.- Depósitos de CTS Este depósito obligatorio que tiene un fin previsional de proteger al trabajador en caso de cese o fin del vínculo laboral. Equivale a 1 sueldo anual depositado en dos partes (Mayo-Noviembre). Actualmente solo se puede retirar el excedente a 6 sueldos ya depositados.

. Actualmente solo se puede retirar el excedente a 6 sueldos ya depositados.")

30

Neutras: 1.- Depósitos en custodia: Resguardo en bóvedas de objetos de mucho valor (joyas, obras de arte, testamentos, títulos valores, etc.).

.")

32

OTROS BANCOS: BCRP: Vela por la estabilidad monetaria.

BN (Banco de la Nación): Brinda servicios bancarios al Estado. Ej: pago de funcionarios, servidores públicos y jubilados. Recientemente brinda créditos.

: Brinda servicios bancarios al Estado. Ej: pago de funcionarios, servidores públicos y jubilados. Recientemente brinda créditos.")

Presentaciones similares