Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PONTIFICIA UNIVERSIDAD JAVERIANA DIRECCION GENERAL DE CONTABILIDAD

2

CONTENIDO ASPECTOS GENERALES ASPECTOS CONTABLES ASPECTOS TRIBUTARIOS

SOLICITUDES DE GIRO

3

ASPECTOS GENERALES CAMBIO NORMAS

4

CAMBIO “Lo único estable es el CAMBIO”. Cambios oportunos

Mayores logros Peores fracasos Cambios impedidos o aplazados

5

CAMBIO ARTES RELIGIONES POLITICA SOCIEDAD LIDERES VISION OSADIA

CAMBIOS CRITICAS ATAQUES ¿ PORQUE, NOS RESISTIMOS A CAMBIAR ? EDUCADOS PARA SOMETERNOS DOMINAN LOS TEMORES Y LA COSTUMBRE SOMOS INDECISOS NOS REFUGIAMOS EN UNA PELIGROSA ZONA DE COMODIDAD APEGOS AL PODER, EL DINERO Ó EL ESTATUS.

6

CAMBIO “LA VIDA ES EVOLUCION Y TARDE O TEMPRANO, NOS IMPONE A LAS MALAS LOS CAMBIOS QUE NO HACEMOS POR LAS BUENAS” ACEPTAR CON DOLOR CAMBIOS IMPUESTOS, EN LUGAR DE ADOPTAR CON CORAJE CAMBIOS ELEGIDOS

7

NORMAS EXTERNAS Constitución política de Colombia

Establecidas por el Estado Constitución política de Colombia Artículo 95.- La calidad de colombiano enaltece a todos los miembros de la comunidad nacional. Todos están en el deber de engrandecerla y dignificarla.

8

NORMAS Artículo 4.- Es deber de los nacionales y

extranjeros en Colombia : “Acatar la constitución y las leyes, y respetar y obedecer a las autoridades .”

9

NORMAS INTERNAS Establece cada institución de acuerdo a sus necesidades de : Funcionalidad Eficiencia Control

10

NORMAS CONTROL INTERNO Conjunto de normas y procedimientos

Proteger los activos contra posibles pérdidas. Garantizar la confiabilidad de la información financiera. Promover la eficiencia operacional. Lograr la adherencia a las políticas establecidas por la institución.

11

ASPECTOS CONTABLES CAUSACION SOPORTES

12

CAUSACION COLOMBIA CAUSACIÓN O ACUMULACION

D.R / REGLAMENTO GENERAL DE LA CONTABILIDAD Artículo 12. REALIZACION Sólo pueden reconocerse hechos económicos realizados.

13

CAUSACION HECHO ECONOMICO REALIZADO Beneficio o sacrificio económico

Transacciones ó eventos (internos ó externos) Ente económico Cambios en los recursos (Cuantificables razonablemente)

Ente económico. Cambios en los recursos. (Cuantificables razonablemente)")

14

CAUSACION Artículo 48 .- CONTABILIDAD DE CAUSACION O POR ACUMULACION

“ Los hechos económicos deben ser reconocidos en el período en el cual se realicen y no solamente cuando sea recibido ó pagado el efectivo o su equivalente. ”

15

CAUSACION No es sólo un requerimiento de las normas legales. El sistema de causación es exigido por considerar el sistema de caja inadecuado. La contabilidad de caja trae consigo violaciones graves al régimen tributario colombiano, al implicar el cambio de período de registro y consecuentemente las bases para la determinación de impuestos, como el de industria y comercio, y para la práctica de retenciones en la fuente.

16

CAUSACION Una vez la Universidad ha recibido bienes y servicios NO puede rechazar el registro y trámite de las facturas correspondientes con el argumento de que la unidad interna respectiva carece de presupuesto. Esto conlleva un enriquecimiento sin causa por parte de la Universidad.

17

SOPORTES Articulo 123.- SOPORTES

“ Los hechos económicos deben documentarse mediante soportes, de origen interno o externo, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren .” “ Los soportes deben adherirse a los comprobantes de contabilidad respectivos o dejando constancia en estos de tal circunstancia, conservarse en orden cronológico y de tal manera que sea posible su verificación .”

18

ELEMENTOS QUE LA COMPONEN

SOPORTES ELEMENTOS QUE LA COMPONEN CONTABILIDAD Existencia de documentos privados. (Verificación con terceros ) Clasificación de operaciones en las categorías contables y su evaluación. Registro contable de operaciones en los libros que reflejan la historia del establecimiento y le dan sentido de finalidad coherente a todo el negocio.

Clasificación de operaciones en las categorías contables y su evaluación. Registro contable de operaciones en los libros que reflejan la historia del establecimiento y le dan sentido de finalidad coherente a todo el negocio.")

19

ASPECTOS TRIBUTARIOS SISTEMA TRIBUTARIO OBLIGACION TRIBUTARIA

RETENCIONES EN LA FUENTE SITUACION TRIBUTARIA PUJ

20

SISTEMA TRIBUTARIO ORIGEN SERES FORMACION HUMANOS ASPIRACIONES SER SOCIAL El derecho regula la conducta del hombre en sociedad NECESIDAD DEL ESTADO ESTADO SERVICIOS CUESTA

21

SISTEMA TRIBUTARIO EXPLOTACION DE BIENES PROPIOS FINANCIAR SERVICIOS

SISTEMAS COBRO DE LOS TRIBUTOS ECONOMIA NECESIDADES SERVICIOS PRESTADOS POR EL ESTADO FUENTES PARA FINANCIAR TRIBUTOS AUGE IMPORTANTE % INGRESOS PUBLICOS

22

LA RENTA IMPUESTOS TASAS Y CONTRIBUCIONES DIRECTOS INDIRECTOS LA PROPIEDAD COMERCIO EXTERIOR PRODUCCION Y CONSUMO SOBRE LOS SERVICIOS GRUPO DE TIMBRE NO TRIBUTARIOS INGRESOS CORRIENTES DE CAPITAL RENTAS CONTRACTUALES MULTAS TRANSFERENCIA DEL SECTOR DESCENTRALIZADO PETROLEOS Y OLEODUCTOS PRODUCTOS Y PARTICIPACIONES OTROS RECURSOS INGRESOS O RENTAS PUBLICAS INTERNO RECURSOS DE LA CUENTA ESPECIAL DE CAMBIOS RECURSOS DEL BALANCE DEL TESORO RECURSOS DEL CREDITO EXTERNO

23

SISTEMA TRIBUTARIO TRIBUTOS IMPUESTOS PUEDEN SER: CONTRIBUCIONES

FISCALES PARAFISCALES TASAS PUEDEN SER: NACIONALES LOCALES DEPARTAMENTALES MUNICIPALES

24

SISTEMA TRIBUTARIO “ CONTRIBUIR AL FINANCIAMIENTO DE LOS

ARTICULO 95 : SON DEBERES DE LA PERSONA Y DEL CIUDADANO : “ CONTRIBUIR AL FINANCIAMIENTO DE LOS GASTOS E INVERSIONES DEL ESTADO DENTRO DE LOS CONCEPTOS DE JUSTICIA Y EQUIDAD .”

25

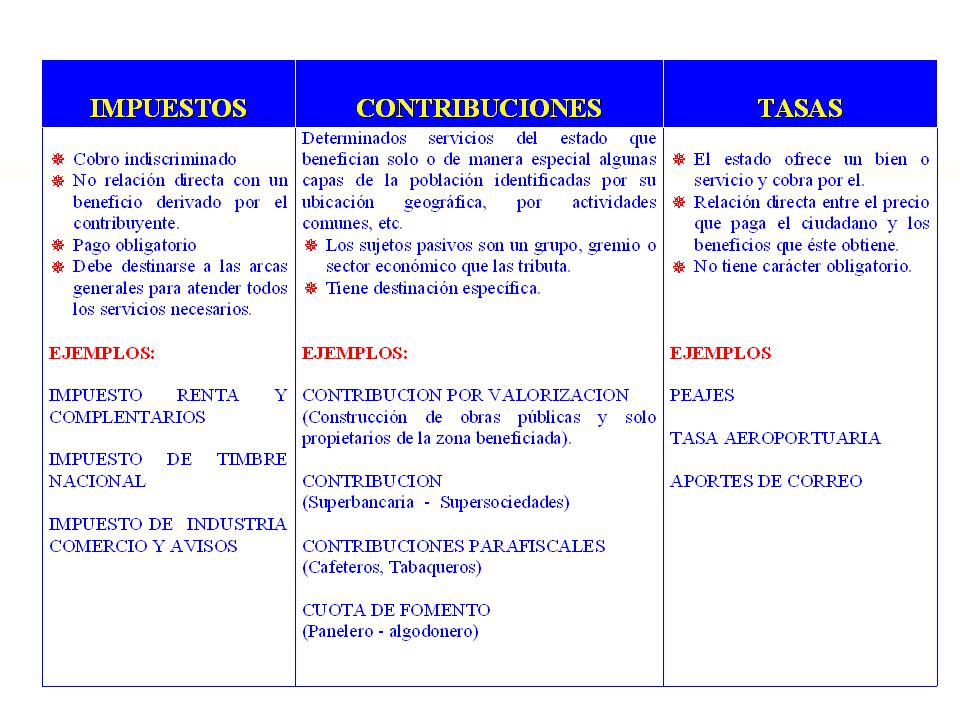

SISTEMA TRIBUTARIO “IMPUESTO”

Valores que por diferentes conceptos debemos pagar los colombianos al fisco nacional para el sostenimiento del estado. IMPUESTOS DE LA MISMA FORMA CONTRIBUCIONES DIFERENCIAS TASAS

27

OBLIGACION TRIBUTARIA

Toda obligación representa una relación jurídica entre : SUJETO PASIVO (DEUDOR) SUJETO ACTIVO (ACREEDOR) En materia tributaria existe la misma relación

SUJETO ACTIVO. (ACREEDOR) En materia tributaria existe la misma relación.")

28

OBLIGACION TRIBUTARIA

Elementos internos: Sujeto activo Sujeto pasivo Hecho gravado Base gravable Tarifa

29

OBLIGACION TRIBUTARIA

SUJETO ACTIVO Colombia República Unitaria CONGRESO Establecer los tributos a nivel nacional Legalidad Irretroactividad Equidad Progresividad Eficiencia NACION

30

OBLIGACION TRIBUTARIA

Asambleas Departamentales Establecer tributos a nivel regional SUJETOS ACTIVOS TRIBUTOS NACION DEPARTAMENTOS DISTRITOS O MUNICIPIOS CONGRESO Concejos Distritales y Municipales

31

OBLIGACION TRIBUTARIA

SUJETO PASIVO Por regla general, todas las personas naturales o jurídicas pueden ser sujetos pasivo de la obligación tributaria. Contribuyentes: Respecto de quienes se realiza el hecho generador de la obligación sustancial. Responsables: Las personas que , sin tener el carácter de contribuyente, deben cumplir obligaciones por disposición expresa de la ley.

32

OBLIGACION TRIBUTARIA

HECHO GRAVADO TIPO DE CONDUCTA SOCIAL REVELADOR DE UNA CAPACIDAD ECONOMICA PREVISTO EN LA LEY NACIMIENTO DE LA OBLIGACION TRIBUTARIA

33

OBLIGACION TRIBUTARIA

BASE GRAVABLE ASPECTO CUANTITATIVO DEL HECHO GRAVADO LA CUANTIA DEL HECHO GRAVADO ES EL ELEMENTO QUE PERMITE ESTABLECER LA BASE GRAVABLE

34

OBLIGACION TRIBUTARIA

TARIFA UNA MAGNITUD ESTABLECIDA EN LA LEY QUE, APLICADA A LA BASE GRAVABLE, SIRVE PARA DETERMINAR LA CUANTÍA DEL TRIBUTO.

35

RETENCION EN LA FUENTE

36

Retención en la fuente en el impuesto sobre la renta y complementarios

37

DEFINICION Es un sistema de recaudo anticipado del impuesto sobre la renta y complementarios.

38

EN QUE CONSISTE ? En restar de los pagos ó abonos en cuenta un % determinado por la ley, a cargo de los beneficiarios de dichos pagos ó abonos en cuenta.

39

QUE PASA CON EL SUJETO AL CUAL SE LE EFECTUA LA RETENCION ?

Tiene derecho a restar los valores que le fueron retenidos del monto del impuesto que resulte en la liquidación privada u oficial del respectivo año ó período gravable.

40

QUE PASA CON LAS RETENCIONES EFECTUADAS A LAS PERSONAS NO OBLIGADAS A DECLARAR ?

La suma de las retenciones efectuadas al contribuyente del impuesto sobre la renta y complementarios en el respectivo año gravable CONSTITUYE SU IMPUESTO

41

¿COMO SURGIO ORIGINALMENTE ?

Mecanismo de recaudo Inversionistas extranjeros para el impuesto sobre sin domicilio en el país la renta DIVIDENDOS Decreto 1651/61 (art. 99) Autorizó al Gobierno para establecer retenciones en la fuente. Ley 38 de Estatuto legal sobre la retención en la fuente SALARIOS DIVIDENDOS

Autorizó al Gobierno para. establecer retenciones en. la fuente. Ley 38 de Estatuto legal sobre la. retención en la fuente. SALARIOS. DIVIDENDOS.")

42

¿COMO SURGIO ORIGINALMENTE ?

Normas Sucesivas Pagos ó abonos en cuenta sujetos a (complemento retención. Catálogo) Personas que son agentes de retención. (obligaciones) Tarifas. Normas con fuerza de ley Estatuto Tributario- Libro II Ley 6 de Impuesto de Timbre Nacional Ley 223 de Impuesto al Valor Agregado Acuerdo 28 de Impuesto de Industria, Comercio y Avisos - Bogotá

Personas que son agentes de retención. (obligaciones) Tarifas. Normas con fuerza de ley Estatuto Tributario- Libro II. Ley 6 de Impuesto de Timbre Nacional. Ley 223 de Impuesto al Valor Agregado. Acuerdo 28 de Impuesto de Industria, Comercio y Avisos - Bogotá.")

43

¿CUALES SON LOS OBJETIVOS DEL MECANISMO DE RETENCION EN LA FUENTE ?

ACELERAR RECAUDO No requiere esperar a la finalización del período gravable para recibir el pago. ECONOMIZAR RECAUDO Traslada a particulares- Esfuerzo administrativo cobro.

44

¿CUALES SON LOS OBJETIVOS DEL MECANISMO DE RETENCION EN LA FUENTE ?

FACILITAR CONTROL DEL TRIBUTO Retenciones deben guardar proporción con los ingresos brutos que se declaren en el período. INSTRUMENTO DE FISCALIZACION Cruces de información Declaración del Declaración del beneficiario agente de retención del pago ó abono en cuenta Lo que se debió practicar Vs Retenido

45

¿CUALES SON LOS ELEMENTOS ESENCIALES DE LA RETENCION EN LA FUENTE ?

AGENTE RETENEDOR Persona que realiza el pago ó abono en cuenta y a quien la ley expresamente le ha otorgado tal calidad. Todas aquellas entidades ó personas naturales ó jurídicas que por sus funciones y objetivos sociales intervengan en actos en los cuales, por expresa disposición legal, es su deber efectuar la retención ó percepción del tributo.

46

OBLIGACIONES 1- Practicar retenciones en la fuente

2- Presentar declaración mensual 3- Consignar retenciones en los bancos u otras entidades autorizadas por el gobierno 4- Expedir certificados Ingresos y Retenciones Conceptos diferentes 5- Conservar pruebas ( no inferior a 5 años) 6- Suministrar información a las autoridades fiscales Estudios y cruces de información

6- Suministrar información a las autoridades fiscales. Estudios y cruces de información.")

47

SANCIONES Extemporaneidad Corrección Inexactitud Aforo

48

¿CUALES SON LOS ELEMENTOS ESENCIALES DE LA RETENCION EN LA FUENTE ?

SUJETO PASIVO Persona beneficiaria del pago ó abono en cuenta afectada con la retención según el concepto y el porcentaje aplicable.

49

¿CUALES SON LOS ELEMENTOS ESENCIALES DE LA RETENCION EN LA FUENTE ?

PAGO O ABONO EN CUENTA Determina el momento en que se entendió causada la retención en la fuente, según los conceptos y las tarifas.

50

QUE SE ENTIENDE POR PAGO ?

Prestación de lo que se debe. Extingue parcial ó totalmente la obligación. QUE SE ENTIENDE POR ABONO EN CUENTA ? Reconocer ó registrar contablemente una obligación a favor de un tercero. El costo ó gasto se causó. Ha nacido la obligación de efectuar el pago, aún cuando efectivamente este no se haya hecho. Permite verificar el perfeccionamiento de una transacción. CAUSACION CONTABLE ABONO EN CUENTA

51

BASE DE RETENCION Totalidad o valor bruto del pago ó abono en cuenta efectuado. Dependiendo del concepto pueden existir normas especiales para el cálculo de la base ó simplemente bases porcentuales específicas. NO forman parte de la base de retención los impuestos y gravámenes integrados a la base, ni los descuentos efectivos no condicionados.

52

PORCENTAJE DE RETENCION

Factor aritmético que aplicado a la base determina el monto a retener.

53

PRINCIPALES CONCEPTOS SUJETOS A RETENCION

HONORARIOS COMISIONES SERVICIOS ARRENDAMIENTOS (BIENES MUEBLES ) OTROS INGRESOS TRIBUTARIOS

OTROS INGRESOS TRIBUTARIOS.")

54

HONORARIOS Remuneración al trabajo.

Prestado por una persona natural ó jurídica. Sin subordinación. Predomina el factor intelectual sobre el material ó mecánico.

55

COMISIONES Retribuciones recibidas

Personas naturales ó jurídicas (comerciantes o no) Sin que exista vinculación laboral En desarrollo de contratos de mandato o intermediación donde quien desarrolla la actividad lo hace a nombre propio y por cuenta ajena.

Sin que exista vinculación laboral. En desarrollo de contratos de mandato o intermediación donde quien desarrolla la actividad lo hace a nombre propio y por cuenta ajena.")

56

SERVICIOS Toda actividad, labor ó trabajo Persona natural ó jurídica

Sin relación laboral con quien contrata la ejecución Se concreta en una obligación de hacer No predomina el factor intelectual Genera una contraprestación en dinero ó en especie.

57

ARRENDAMIENTOS Contrato

Una persona concede el goce de un bien (mueble ó inmueble) a otra. A cambio del pago de un precio, canon ó remuneración como retribución a ese derecho.

a otra. A cambio del pago de un precio, canon ó remuneración como retribución a ese derecho.")

58

OTROS INGRESOS TRIBUTARIOS

Todos los pagos o abonos en cuenta, susceptibles de constituir ingreso tributario para quien los recibe, por conceptos que no tengan tratamiento específico. Compras Restaurante,hotel y hospedaje. Adquisición de bienes raíces y vehículos. Contratos de construcción, urbanización y en general confección de obra material de bien inmueble. Compras de combustibles derivados del petróleo Arrendamientos de bienes inmuebles.

59

Retención en la fuente en el impuesto al valor agregado I.V.A

60

¿CUAL ES LA FINALIDAD DE LA RETENCION EN EL IVA ?

Ley 223 de 1.995 Facilitar Acelerar Asegurar Recaudo del IVA

61

¿CUANDO SE PRACTICA LA RETENCION DEL IVA ?

Pago ó Abono en cuenta Lo primero que ocurra Son los mismos que aplican en retención en la fuente del impuesto sobre la renta y complementarios. PAGO : Prestación de lo que se debe, extinguiendose parcial ó totalmente la obligación. ABONO EN CUENTA : Reconocimiento contable de una obligación a favor de un tercero.

62

¿QUIENES SON AGENTES DE RETENCION EL EL IVA ?

ENTIDADES ESTATALES GRANDES CONTRIBUYENTES (Responsables o no del iva) RESPONSABLES DEL IVA ( Agentes Retenedores). EMISORAS TARJETAS CREDITO Y DEBITO Y SUS ASOCIACIONES RESPONSABLES REGIMEN COMUN (adquieran bienes o servicios gravados de personas del régimen simplificado).

RESPONSABLES DEL IVA ( Agentes Retenedores). EMISORAS TARJETAS CREDITO Y DEBITO Y SUS. ASOCIACIONES. RESPONSABLES REGIMEN COMUN (adquieran bienes. o servicios gravados de personas del régimen simplificado).")

63

¿CUALES SON LOS PORCENTAJES DE RETENCION EN LA FUENTE POR IVA?

PORCENTAJE GENERAL 75% del valor del IVA determinado en operaciones de bienes y servicios gravados. PORCENTAJE ESPECIAL 100% del valor del IVA . Prestación de servicios en el territorio nacional, cuyos beneficiarios sean personas o entidades sin residencia ni domicilio en Colombia.

64

¿CUALES SON LAS CUANTIAS MINIMAS NO SOMETIDAS A RETENCION ?

SERVICIOS Valor individual inferior a $ COMPRAS Cuantía de la operación sea inferior a $

65

SINOPSIS DE LA RETENCION EN LA

FUENTE DE IVA

66

en el impuesto de industria, comercio y avisos I.C.A

Retención en la fuente en el impuesto de industria, comercio y avisos I.C.A

67

Acuerdo 28 de 1.995 Concejo de Bogotá

Estableció el sistema de retenciones en el ICA Los agentes de retención deben declarar y pagar bimestralmente el valor del impuesto de industria y comercio retenido, dentro de las fechas establecidas por la secretaría de hacienda, utilizando el mismo formulario para la declaración y pago del impuesto.

68

AGENTES DE RETENCION EN EL ICA

69

TARIFAS DE RETENCION Las tarifas de retención serán las que correspondan a la respectiva actividad. Cuando no se informa la actividad o no se puede establecer, la tarifa de retención será del 10 x 1000 , o sea 1%

70

SITUACION TRIBUTARIA PUJ

Compañía de Jesús Derecho ecleciástico Resolución 73 Dic 12/33 (Mingobierno) Persona jurídica San Francisco Javier Institución de educación superior - no oficial Carácter privado - utilidad común Sin fines de lucro - DCTO 1297 DE MAYO 30/64 GOBIERNO COLOMBIA UNIVERSIDAD

Persona jurídica. San Francisco Javier. Institución de educación superior - no oficial. Carácter privado - utilidad común. Sin fines de lucro - DCTO 1297 DE. MAYO 30/64. GOBIERNO. COLOMBIA. UNIVERSIDAD.")

71

SITUACION TRIBUTARIA PUJ

Artículo 23. Estatuto tributario: No son contribuyentes del impuesto de renta: 1. Los sindicatos 2.Las asociaciones de padres de familia 3. Las sociedades de mejoras públicas 4.Las instituciones de educación superior aprobadas por el ICFES, que sean entidades sin animo de lucro Artículo 598. Estatuto tributario: Por los años gravables 1987 y siguientes están obligados a presentar declaración de ingresos y patrimonio todas las entidades NO CONTRIBUYENTES del impuesto de renta. PUJ No es contribuyente Obligada a presentar Declaración de ingresos y patrimonio

72

SITUACION TRIBUTARIA PUJ

Gran contribuyente (Res Dic. 16/96) PUJ Calificada Implica - Cumplir las obligaciones de los agentes retenedores: * Rentas * Ventas * ICA - Suministrar información en medios magnéticos como los grandes contribuyentes

PUJ. Calificada. Implica. - Cumplir las obligaciones de los agentes retenedores: * Rentas. * Ventas. * ICA. - Suministrar información en medios magnéticos como los. grandes contribuyentes.")

73

IMPUESTO DE TIMBRE NACIONAL

SITUACION TRIBUTARIA PUJ IMPUESTO DE TIMBRE NACIONAL La PUJ es contribuyente, interviene como otorgante, girador, aceptante, emisor o suscriptor en los documentos sujetos al gravamen. IVA - Est. de educación superior. - Servicio que presta en desarrollo de las leyes 30 de 1992 y 115 de 1994 Articulo 476 Num. 6 Estatuto tributario No es responsable del IVA PUJ Si es agente de Retención de IVA (Art. 49 Ley 488/98) PREDIAL VEHICULOS

PREDIAL. VEHICULOS.")

74

SITUACION TRIBUTARIA PUJ

ICA Bogotá Cali Demás municipios PUJ Es contribuyente Si es agente de Retención de ICA 3 X MIL

75

RESUMEN SITUACION TRIBUTARIA PUJ

- No le practican Retefuente - Gran contribuyente - No responsable IVA - No requiere autorización para la numeración de la facturación por no ser contribuyente del Imp. Renta (Art.. 3 de Res. 3878/96) - Agente retenedor : Renta, IVA, ICA - Actividad económica: Educación (8000) Entidad sin animo de lucro No contribuyente Imp. Renta

- Agente retenedor : Renta, IVA, ICA. - Actividad económica: Educación (8000) Entidad sin animo de lucro. No contribuyente Imp. Renta.")

76

SOLICITUDES DE GIRO ANALISIS DE LA TRANSACCION

PARTES DE LA SOLICITUD DE GIRO CASOS PRACTICOS

Presentaciones similares