Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Visión de la Cadena Láctea

Alejandro Leveratto

3

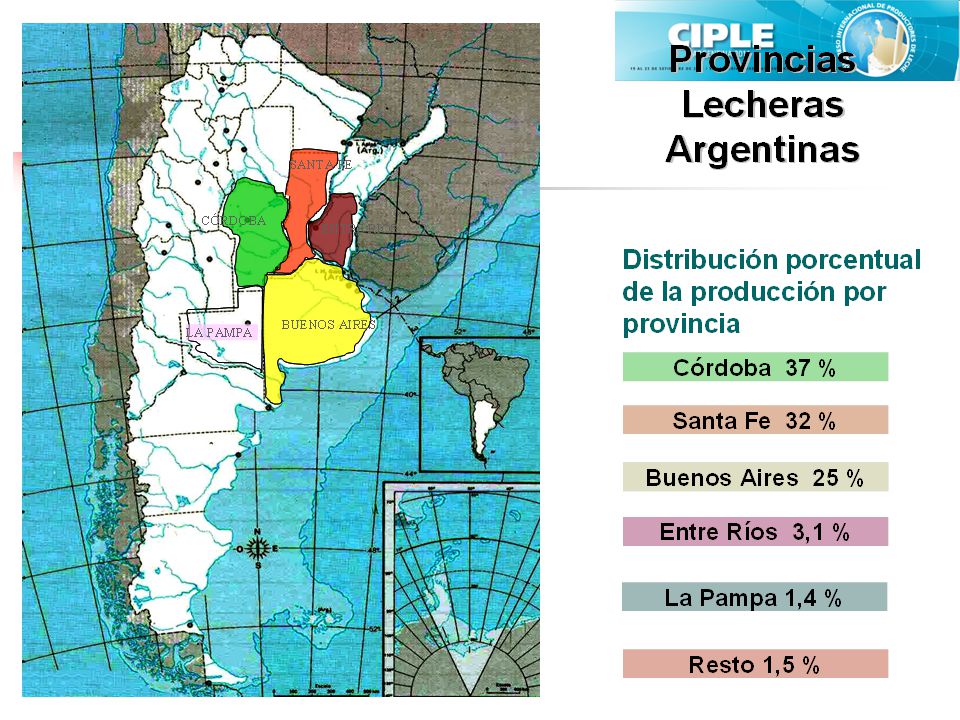

Distribución de productores y producción de leche por provincia.

Tambos Cant. Producción de Leche. (%) Córdoba 3.734 37,0 Santa Fe 4.002 32,0 La Pampa 146 1,4 Santiago del Estero 216 Total 8.098 71,8 Buenos Aires 1.848 25,0 Entre Rios 528 3,1 Otras 83 0,1 TOTAL 10.557 100 Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación.

Córdoba ,0. Santa Fe ,0. La Pampa ,4. Santiago del Estero Total ,8. Buenos Aires ,0. Entre Rios ,1. Otras ,1. TOTAL Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación.")

4

Producción Lechera Año 2010 = 10.360 millones de litros.

Mercado Externo 20% Mercado Interno 80% Año 2010 = millones de litros. Consumo Hab/año 205 lts

5

Evolución histórica de la producción nacional. 1983 - 2010

+ 67% en 22 años tbos tbos tbos 65 % en 22 años tbos tbos Fuente: Elaboración propia a partir de datos del Ministerio de Agricultura Ganadería y Pesca.

6

Evolución histórica del precio 1982 – 2009.(cvs u$s/lt)

y = 0,0006x + 0,2244 0,000 0,025 0,050 0,075 0,100 0,125 0,150 0,175 0,200 0,225 0,250 0,275 0,300 0,325 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1988 tambos 2002 tambos 2009 tambos Cuantos vamos a quedar?????? Fuente: Elaboración propia con datos de la revista Agromercado

7

Descripción Macroeconómica de la relación comercial entre producción e industria

Exportación 20% OFERTA Producción leche cruda libre La Industria Fija Precios (UNILATERAL) Mercado Libre Oligopsónico. Ley de Desregulación (Cavallo) Consumo interno 80% (205 lt/hab/año) Sobreoferta Bajan Escasez Aumentan Mejora capacidad de Negociación del Productor Empeora capacidad de Negociación del Productor

Mercado Libre Oligopsónico. Ley de Desregulación (Cavallo) Consumo interno 80% (205 lt/hab/año) Sobreoferta. Bajan. Escasez. Aumentan. Mejora capacidad de Negociación del Productor. Empeora capacidad de Negociación del Productor.")

8

Situación Actual de los Mercados

INTERNO: Consumo estable y en alza Interanual C.C.R Precio Mix Productos Góndola Poder de Compra Industrial $/lt 1.62 a 1,67 Polinómica

9

18,5% Informe de Poder de compra a Junio 2011

a. Precios Promedio en Góndola (por litro o kg) 18,5% Fuente: elaboración propia en base a CCR

18,5% Fuente: elaboración propia en base a CCR.")

10

e. Encuesta de supermercados INDEC

e. Encuesta de supermercados INDEC. Venta a precios corrientes INDEC (en miles de pesos) 2009 retracción del consumo normalización del consumo

2009 retracción del consumo normalización del consumo.")

11

b. Poder de Compra de la Materia Prima -Mercado Interno

Fuente de Precio al Productor: SAGPYA

12

Poder de compra Mercado Interno Poder de compra Mercado Externo

Precio tonelada de Leche en Polvo Entera Declarada en Agosto 2011: u$s 4.035 Este precio permitiría pagar $/lt 1,71. Poder de Compra de la Materia Prima Mercado Interno + Externo 80% Mercado Interno y 20% Mercado Externo Poder de compra Mercado Interno Poder de compra Mercado Externo Poder de compra Agosto 2011 Márgenes normales de comercialización 1,89 1,71 1,85 Márgenes normales de comercialización + Nuevo supuesto de Comercialización 1,57 1,60 Polinómica Ley 1,69

13

Situación Actual de los Mercados

EXTERNO: Venezuela, Brasil y Argelia, 73% de las exportaciones.(05/2011). Nuevo Acuerdo con Brasil. China. ROE sin dificultad y fluidos. Precio U$S (CCR) da para 1,71 $/lt

. Nuevo Acuerdo con Brasil. China. ROE sin dificultad y fluidos. Precio U$S (CCR) da para 1,71 $/lt.")

14

Exportaciones acumuladas

15

Exportaciones Acumuladas hasta Julio

16

Fuente: Sistema informático María AFIP en línea.

17

Fuente: Sistema Informático María, Aduana-AFIP.

18

Fuente: Sistema Informático María, Aduana-AFIP.

22

Conclusiones sobre los mercados

No hay problemas con la colocación de los productos elaborados. Precio promedio en una relación de 80/20 (M.I+Export.) $/lt 1.62 a 1,67.

$/lt 1.62 a 1,67.")

23

¿Cuál es el Problema Hoy? ¿Porque bajan los precios?.

Producción Industria. Comercialización. Estado Nacional.

24

Año 2011 sobreoferta 10% sobre 2010.

PRODUCCIÓN: Año 2011 sobreoferta 10% sobre 2010. Distintas formas de relación comercial. CAUTIVOS. NEGOCIADORES. SPOT.

25

Productividad y costos de producción

26

PRODUCCION Debilidad Comercial ante una mayor producción: SOBREOFERTA

Reglas de la Oferta y la Demanda

27

INDUSTRIA: Baja de precios ante sobreoferta.

Dificultad en quesos M. I. PyMes. Leche SPOT PyMes. Leche SPOT Pooles. M.I con consumo demandante. M.E con exportaciones fluidas y mayores precios. Ajuste de contradicciones. INDUSTRIAS GRANDES vs PyMEs y Pooles (leche SPOT) APROPIACIÓN DE PARTE DE NUESTRA RENTA

APROPIACIÓN DE PARTE DE NUESTRA RENTA.")

28

COMERCIALIZACIÓN: SOBREOFERTA DE LECHE CRUDA

Sobreoferta de productos (Quesos) No compran o demoran la compra Bajan los precios en planchada Gran diferencia a su Favor

No compran o demoran la compra. Bajan los precios en planchada. Gran diferencia a su Favor.")

29

ESTADO NACIONAL Abastecimiento M.I con control sobre 20 a 25% de la leche elaborada.(16 productos) – Resto Libre -. G.B.A y con-urbano bonaerense. Interviene ante el riesgo de desabastecimiento (corta exportaciones).

.")

30

Cámaras de Productores de Leche

Acciones: (Seis Puntos) Leche de referencia. Liquidación única. Laboratorio Oferta (volúmenes). Mecanismo de precios. Transparencia Cadena.

Leche de referencia. Liquidación única. Laboratorio. Oferta (volúmenes). Mecanismo de precios. Transparencia Cadena.")

31

Cámaras de Productores de Leche

Acciones: (Seis Puntos) 1, 2 y 3 : VISTO el Expediente Nº S01: /2010 del Registro del MINISTERIO DE AGRICULTURA, GANADERIA Y PESCA, fecha 10/08/2011 Resolución Conjunta 739/2011 y 495/2011 Créase el Sistema de Pago de la Leche Cruda sobre la base de Atributos de Calidad Composicional e Higiénico-Sanitarios en Sistema de Liquidación Única, Mensual, Obligatoria y Universal. Mas información en

1, 2 y 3 : VISTO el Expediente Nº S01: /2010 del Registro del MINISTERIO DE AGRICULTURA, GANADERIA Y PESCA, fecha 10/08/2011. Resolución Conjunta 739/2011 y 495/2011. Créase el Sistema de Pago de la Leche Cruda sobre la base de. Atributos de Calidad Composicional e Higiénico-Sanitarios en. Sistema de Liquidación Única, Mensual, Obligatoria y Universal. Mas información en")

32

4, 5 y 6 Ley de Lechería ( Nov. 2009). Sustentada sobre recomendaciones del CEUR-CONICET. Y CEPAL.

. Sustentada sobre recomendaciones del CEUR-CONICET. Y CEPAL.")

33

Cámaras de Productores de Leche

Acciones: Acuerdos de precios 2007, 2008 y 2009. Crisis del Propuesta de manejo de Volúmenes (Desacople de mercados).

.")

34

CIPLE del 19 al 23 de Setiembre de 2011 Villa Maria-Sunchales CONGRESO INTERNACIONAL DE LECHERIA

35

Opciones de los productores.

Mercado Libre de Oferta y Demanda (Oligopsonio) ESCASEZ IGUAL QUE AHORA SOBREOFERTA Precios Aumentan Precios Bajan Nos movilizamos Nos quedamos quietos y en casa aumentando la producción Bajamos la producción

ESCASEZ. IGUAL QUE AHORA. SOBREOFERTA. Precios Aumentan. Precios Bajan. Nos movilizamos. Nos quedamos quietos y en casa aumentando la producción. Bajamos la producción.")

36

Nuestra visión Marco Regulatorio Previsibilidad del negocio.

Institucionalidad del sector Colocación excedentes Mercado Externo Abastecimiento Mercado Interno Marco Regulatorio Previsibilidad del negocio. Planificación de la oferta Equilibrio de poder en la cadena. Formación del precio Asimetría uso y tenencia tierra Relación contractual de las partes

37

LEY NACIONAL de LECHERÍA

Marco Regulatorio Abastecimiento Mercado Interno Colocación excedentes Mercado Externo Previsibilidad del negocio. Planificación de la oferta Equilibrio de poder en la cadena. Formación del precio Relación contractual de las partes Institucionalidad del sector Asimetría uso y tenencia tierra

38

LES AGRADECE SU PRESENCIA

MESA DE PRODUCTORES DE LECHE DE SANTA FE CAMARA DE PRODUCTORES DE LECHE DE CORDOBA CAMARA DE PRODUCTORES DE LECHE DE SANTIAGO DEL ESTERO CAMARA DE PRODUCTORES DE LECHE DE LA PAMAPA

39

Muchas Gracias!!!!

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

>")