Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Dante Pesce G. Director Ejecutivo Centro VINCULAR

RESPONSABILIDAD SOCIAL EN LA INDUSTRIA FINANCIERA: ISO 26000, GRI Y SUPLEMENTO SECTORIAL DE BANCOS. 2do Encuentro Internacional ComprometeRSE Bogotá, Septiembre 2 de 2009 Dante Pesce G. Director Ejecutivo Centro VINCULAR

2

Vincular – PUCV El Centro Vincular Responsabilidad Social y Desarrollo Sostenible es una iniciativa establecida en la PUCV en 2001, especializada integrar la RS como sistema de gestión en los negocios. Contamos con 14 profesionales estables, además de una red de consultores e investigadores tanto en Chile como en el extranjero; Nuestros focos de trabajo son: Asesoría Integral en gestión de RS Formación (Diplomados y Cursos) Reportes de Sostenibilidad bajo GRI Calidad de Vida Laboral Aprovisionamiento responsable

Reportes de Sostenibilidad bajo GRI. Calidad de Vida Laboral. Aprovisionamiento responsable.")

3

Consultorías en ejecución

4

Iniciativas globales de la RS

Vincular participa como miembro de dos de las más importantes iniciativas globales en RS -Desarrollo de la Norma ISO de RS -Desarrollo de herramientas GRI

5

Contexto Internacional y definición de la Responsabilidad Social

6

El efecto de la RS en las estructura de las industrias

(primeras iniciativas de RS surgidas en el mundo) Número de miembros Principios o códigos de conducta (áreas de enfoque) Fondos de ISR Principios de compañías pioneras en RS Multienfoque Laboral Nota: debido a la naturaleza diversa de las iniciativas, la ubicación en el eje vertical tiene sólo fines ilustrativos. Fuente: Enrique Ogliastri, Juliano Flores, Arturo Condo, et al. “El Octágono: un modelo para alinear la RSE con la estrategia. Editorial Norma (forthcoming).

Número de miembros. Principios o códigos de conducta (áreas de enfoque) Fondos de ISR. Principios de compañías pioneras en RS. Multienfoque. Laboral. Nota: debido a la naturaleza diversa de las iniciativas, la ubicación en el eje vertical tiene sólo fines ilustrativos. Fuente: Enrique Ogliastri, Juliano Flores, Arturo Condo, et al. El Octágono: un modelo para alinear la RSE con la estrategia. Editorial Norma (forthcoming).")

7

Iniciativas de RS surgidas en las últimas dos décadas

Principios o códigos de conducta (áreas de enfoque) Organizaciones promotoras de la RS Cumbres o acuerdos internacionales Multienfoque Laboral Ambiental Corrupción Gobernabilidad Corporativa Estándares técnicos Fondos de ISR Índices de sostenibilidad Principios de compañías pioneras en RS Fuente: Enrique Ogliastri, Juliano Flores, Arturo Condo, et al. “El Octágono: un modelo para alinear la RSE con la estrategia. Editorial Norma (forthcoming).

Organizaciones promotoras. de la RS. Cumbres o acuerdos internacionales. Multienfoque. Laboral. Ambiental. Corrupción. Gobernabilidad. Corporativa. Estándares técnicos. Fondos de ISR. Índices de sostenibilidad. Principios de compañías pioneras en RS. Fuente: Enrique Ogliastri, Juliano Flores, Arturo Condo, et al. El Octágono: un modelo para alinear la RSE con la estrategia. Editorial Norma (forthcoming).")

8

SOSTENIBILIDAD ISO GRI 8

9

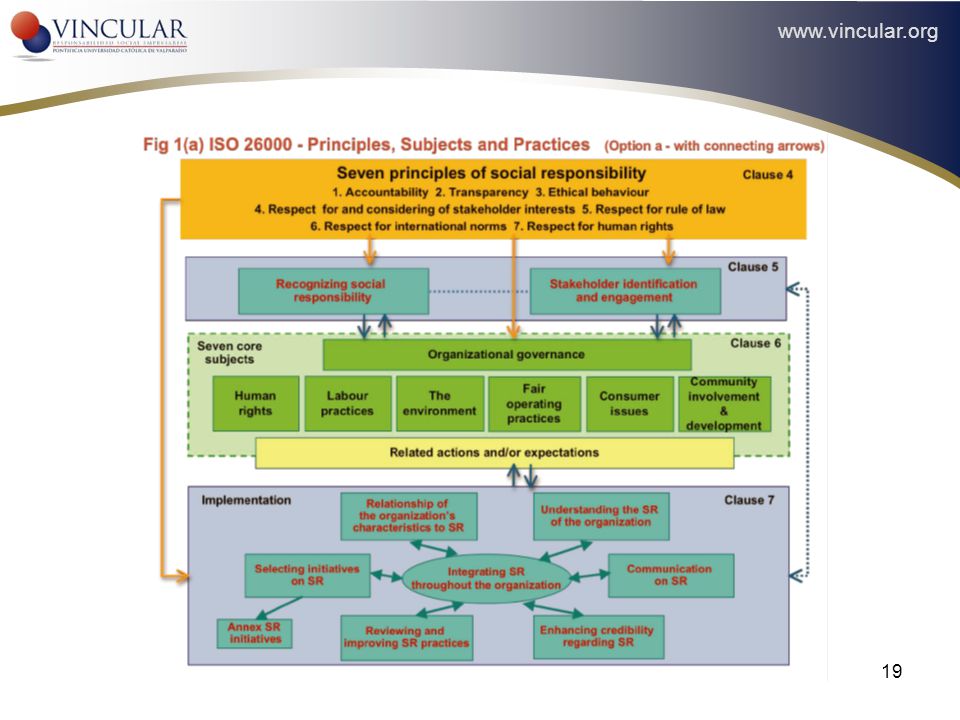

Norma ISO26000 de Responsabilidad Social

10

ISO desarrolla normas internacionales para un mundo sostenible

¿Por qué una Norma en RS? ISO desarrolla normas internacionales para un mundo sostenible La responsabilidad social encaja con la estrategia de ISO de desarrollar normas que sean relevantes para los mercados, relevantes a nivel global y que ayuden a crear un mundo sostenible

11

Participación en el WG RS

11

12

¡El Mayor WG de ISO! Participación en el WG RS

Miembros del Grupo de Trabajo Mayo 2009 Número de expertos nominados:435 Número de observadores nominados: 190 Países representados: 91 Organizaciones de vinculación participantes: 41 ¡El Mayor WG de ISO! Equilibrio de las Partes Interesadas- Desarrollo desde el comienzo del WG Std Press Kit 12

13

Características de la ISO 26000

Entregará orientaciones sobre RS (es una guía) No será certificable No es una Norma de Sistema de Gestión Para cualquier tipo de organización (privada, pública, grande, pequeña, etc.) Para países en desarrollo y desarrollados. ACCIONISTAS 13

No será certificable. No es una Norma de Sistema de Gestión. Para cualquier tipo de organización (privada, pública, grande, pequeña, etc.) Para países en desarrollo y desarrollados. ACCIONISTAS. 13.")

14

ISO en últimas fases Actualmente se encuentra en etapa de Borrador de Norma Internacional (DIS, en sus siglas en inglés) En febrero 2010 se someterá a ratificación por países En mayo de 2010 se hará el “Lanzamiento Global” en Copenhagen, Dinamarca En septiembre de 2010 será publicada ACCIONISTAS 14

15

Definición RS en ISO 26000 La responsabilidad de una organización respecto de los impactos de sus decisiones y actividades en la sociedad y el medio ambiente, por medio de un comportamiento transparente y ético que sea: consistente con el desarrollo sostenible, incluyendo la salud y el bienestar general de la sociedad; considere las expectativas de sus partes interesadas; esté en cumplimiento con la legislación aplicable y sea consistente con normas internacionales de comportamiento; y esté integrada a través de toda la organización y practicada en sus relaciones

16

Temas principales ISO 26000 Gobierno Organizacional Derechos Humanos

Labour practices Fair operating Consumer issues The environment Community involvement development Human rights O r g a n i z t o l ORGANIZATION Derechos Humanos Prácticas laborales Medioambiente Prácticas Operacionales Justas Asuntos de Consumidores Participación Activa y Desarrollo de la Comunidad

17

Gobierno Organizacional

Temas y subtemas ISO 26000 Gobierno Organizacional Derechos fundamentales en el trabajo Derechos económicos, sociales y culturales Derechos civiles y políticos Discriminación y grupos vulnerables Resolución de conflictos Evadir la complicidad Situaciones de riesgo Debida diligencia Derechos humanos Protección y recuperación del medioambiente natural Mitigación del cambio climático y adaptación Uso sostenible de los recursos Prevención de la contaminación Medioambiente Prácticas laborales Trabajo y relaciones laborales Condiciones de trabajo y protección social Diálogo social Salud y seguridad en el trabajo Desarrollo humano y capacitación en el lugar de trabajo

18

Temas y subtemas ISO 26000 Prácticas operacionales justas

Asuntos de consumidores Participación activa y desarrollo de la comunidad Anticorrupción Prácticas justas de mercadotecnia, Información objetiva e imparcial y contractuales Participación activa Participación política responsable Educación y cultura Protección de la salud y seguridad de los consumidores Competencia justa Creación de empleo y desarrollo de habilidades Consumo sostenible Promover la RS en la esfera de influencia Desarrollo y acceso a la tecnología Servicios de atención al cliente, apoyo y resolución de conflictos Respeto al derecho de propiedad Generación de riqueza e ingresos Acceso a servicios esenciales Salud Educación y toma de conciencia Inversión social

20

Global Reporting Initiative

21

GRI: Global Reporting Initiative

Es una organización mundial multistakeholders Ha elaborado la Guía para Elaborar Reportes de Sostenibilidad más confiable a nivel internacional

22

Qué es una Guía GRI Documento que permite rendir cuentas del desempeño económico, ambiental y social de organizaciones a sus partes interesadas (stakeholders), facilitando el mejoramiento continuo, el diálogo con partes interesadas y la trazabilidad social y medioambiental.

, facilitando el mejoramiento continuo, el diálogo con partes interesadas y la trazabilidad social y medioambiental.")

23

Componentes GRI Indicadores de resultados económicos

Desempeño, presencia en el mercado, impactos económicos indirectos. Indicadores de resultados ambientales Materiales, energía, agua, biodiversidad, emisiones, efluentes y residuos, productos y servicios, cumplimiento, transporte, general. Indicadores de resultados sociales Prácticas laborales y trabajo decente, derechos humanos, sociedad, responsabilidad sobre el producto.

24

Estudio KPMG Reportes de Sostenibilidad

25

Países participantes Cada tres años, KPMG realiza un informe sobre Reportes de Sostenibilidad. El último fue en el 2008, en 22 países y más de empresas alrededor del mundo: las Global Fortune 250 (G250) y las 100 empresas más grandes de 22 países consultados (N100). Australia Noruega Brasil Portugal Canadá Rumania República Checa Sudáfrica Dinamarca Corea del Sur Finlandia España Francia Suecia Hungría Suiza Italia Japón Reino Unido México Estados Unidos

y las 100 empresas más grandes de 22 países consultados (N100). Australia. Noruega. Brasil. Portugal. Canadá. Rumania. República Checa. Sudáfrica. Dinamarca. Corea del Sur. Finlandia. España. Francia. Suecia. Hungría. Suiza. Italia. Japón. Reino Unido. México. Estados Unidos.")

26

Compañías con Informe de RS

En el 2008, el 79% de las compañías más grandes del mundo están reportando sus resultados económicos, sociales y medioambientales.

27

Informe KPMG 2008

28

Cadena de suministro por sector

29

Cambio climático

30

Verificación por sector

31

Convergencia entre ISO 26000 y GRI

32

Convergencia: ISO 26000 y GRI

‘ An organization should … report about its performance on social responsibility to affected stakeholders. A growing number of organizations report to their stakeholders on a periodic basis about their performance on social responsibility’ ISO Committee Draft (CD), Communication on social responsibility, Box 14

, Communication on social responsibility, Box 14.")

33

Convergencia de ISO 26000 y GRI por temas

Social Responsibility Subject ISO Clause GRI G3 Guidelines Disclosure No. (DMA=Disclosure on Mgmt Approach) Organizational governance 6.2 1.1, 1.2, 2.3, ; All DMAs Human Rights 6.3 HR1-9; HR DMA -Due diligence 6.3.3 HR1,2,5,6,7 -Human rights risk situations 6.3.4 HR5-7 -Avoidance of complicity 6.3.5 HR1-3, 5-8 -Resolving grievances 6.3.6 HR4,9* -Discrimination and vulnerable groups 6.3.7 HR4,6,7,9; LA13-14 -Civil and political rights 6.3.8 HR5,9 -Economic, social and cultural rights 6.3.9 PR1,2; SO1; EC9 -Fundamental rights at work 6.3.10 HR4-7

Organizational governance , 1.2, 2.3, ; All DMAs. Human Rights HR1-9; HR DMA. -Due diligence HR1,2,5,6,7. -Human rights risk situations HR5-7. -Avoidance of complicity HR1-3, Resolving grievances HR4,9* -Discrimination and vulnerable groups HR4,6,7,9; LA Civil and political rights HR5,9. -Economic, social and cultural rights PR1,2; SO1; EC9. -Fundamental rights at work HR4-7.")

34

Convergencia de ISO 26000 y GRI por temas

Social Responsibility Subject ISO Clause GRI G3 Labour Practices 6.4 LA1-14; LA DMA -Employment and employment relationships 6.4.3 HR4,5; LA1-5,13,14 -Conditions of work and social protection 6.4.4 LA3-5,14; EC5 -Social dialogue 6.4.5 HR4,5; LA4,5 -Health and safety at work 6.4.6 LA6-9 -Human development & training in the workplace 6.4.7 LA10-12 The Environment 6.5 EN1-30; EN DMA -Prevention of pollution 6.5.3 EN19-24 -Sustainable resource use 6.5.4 EN1-10; EN16-8,26,27 -Climate change mitigation and action 6.5.5 EC2; EN16-18 -Protection & restoration of the natural environment 6.5.6 EN11-15,25

35

Convergencia de ISO 26000 y GRI por temas

Social Responsibility Subject ISO Clause GRI G3 Community involvement and development 6.8 SO1; SO DMA, EC1,5-9 -Community involvement 6.8.3 EC1,8; SO2-6; LA8, Stakeholder inclusiveness principle -Education and culture 6.8.4 EC8*h -Employment creation and skills development 6.8.5 SO1; EC1,6,8,9 -Technology development and access 6.8.6 EC7* -Wealth and income creation 6.8.7 EC1,6-8 -Health 6.8.8 LA8 -Social investment 6.8.9 EC1,8 * Indirectly relevant

36

Convergencia de ISO 26000 y GRI por temas

Social Responsibility Subject ISO Clause GRI G3 Fair Operating Practices 6.6 SO2-8; SO DMA -Anti-corruption 6.6.3 SO2-4 -Responsible political involvement 6.6.4 SO5-6 -Fair competition 6.6.5 SO7 -Promoting social responsibility in the sphere of influence 6.6.6 EC6,9; HR1,2,8 PR1,2; EN 26,29; Guidance on Boundary Setting -Respect for property rights 6.6.7 EC9; SO8* Consumer Issues 6.7 PR1-8; PR DMA -Fair marketing, factual and unbiased information and fair contractual practices 6.7.3 PR6,7 -Protecting consumers’ health & safety 6.7.4 PR1-5 -Sustainable consumption 6.7.5 PR1-5; EN26,27 -Consumer service support and dispute resolution 6.7.6 PR3-7,9* -Consumer data protection and privacy 6.7.7 PR8 -Access to essential services 6.7.8 PR1,5; EC9* -Education and awareness 6.7.9 PR5-7

37

Suplemento Sectorial Instituciones Financieras GRI

38

Suplemento Financiero GRI

Instituciones que participaron en su elaboración: The Social Performance Indicators supplement was developed in cooperation with Co-operative Insurance, Credit Suisse Group, Deutsche Bank AG, Development Bank of Southern Africa, Rabobank, Swiss Re, The Co-operative Bank, UBS AG, Westpac Banking Corporation and Zürcher Kantonalbank. The Environmental Performance Indicators supplement was developed in cooperation with the UNEP Finance Initiative. Working Group participants include Centre for Corporate Citizenship University of South Africa, Instituto Centroamericano de Administracion de Empresas, Earthwatch Europe, Euronatur, Friends of the Earth USA, Wilderness Society Australia, Bank of China, Calvert Group, Deutsche Bank Asset Management, Insurance Australia Group, National Australia Bank, Nedbank Group Limited, Rabobank, Standard Chartered, Swiss Reinsurance Company, Westpac Banking Corporation, Christian Brothers Investment Services (CBIS), CoreRatings and Ethical Investment Research Services (EIRIS).

, CoreRatings and Ethical Investment Research Services (EIRIS).")

39

Suplemento Financiero GRI

Instituciones que participaron en su elaboración: The revised GRI Financial Services Sector Supplement was developed in cooperation with the UNEP Finance Initiative. Working Group participants include Westpac Banking Corporation, BCSC Fundación Social (Colombia), CECA, State Street Corporation, National Australia Bank, Vancity & Citizens Bank of Canada, BMO Financial Group, Tapiola Insurance Group, Zurich Cantonalbank, VicSuper Pty Ltd, Suedwind Institute, Friends of the Earth USA, Christian Brothers Investment Services, CoreRatings, EIRIS, Earthwatch, FGVSP, Germanwatch and Union Network.

, CECA, State Street Corporation, National Australia Bank, Vancity & Citizens Bank of Canada, BMO Financial Group, Tapiola Insurance Group, Zurich Cantonalbank, VicSuper Pty Ltd, Suedwind Institute, Friends of the Earth USA, Christian Brothers Investment Services, CoreRatings, EIRIS, Earthwatch, FGVSP, Germanwatch and Union Network.")

40

Gestión de la Responsabilidad Social Corporativa (RSC)

SISTEMA DE GESTIÓN RSC Política de RSC Cualitativo; texto 1 Describir los elementos sociales de la política de RSC, incluyendo la definición corporativa de RSC. La política de RSC es la expresión de los valores sociales fundamentales de una organización. Puede consistir en uno o más documentos, incluyendo las políticas de RSC para cada uno de los sectores de la empresa (por ejemplo, recursos humanos, proveedores, política de créditos, política de inversión, etc.). La compañía debería hacer referencia a los códigos de conducta voluntarios que ha suscrito. La compañía pueda hacer referencia a los estándares externos, como por ejemplo, los convenios de la OIT. Las compañías pueden considerar no hacer mención explícita de cada uno de estos convenios si son obvios dentro de un determinado contexto legal y cultural.

. La compañía debería hacer. referencia a los códigos de conducta voluntarios que ha suscrito. La compañía pueda. hacer referencia a los estándares externos, como por ejemplo, los convenios de la OIT. Las compañías pueden considerar no hacer mención explícita de cada uno de estos. convenios si son obvios dentro de un determinado contexto legal y cultural.")

41

Gestión de la Responsabilidad Social Corporativa (RSC)

SISTEMA DE GESTIÓN RSC Organización de la RSC Cualitativo; texto 2 Describir la estructura y responsabilidades correspondientes de RSC, incluyendo la explicación de los procedimientos implantados.

42

Gestión de la Responsabilidad Social Corporativa (RSC)

SISTEMA DE GESTIÓN RSC Auditorías de la RSC Cuantitativo; nº de auditorías, horas, texto Informar sobre el número y horas de auditorías. Incluye auditorías internas y externas (por parte de terceros independientes) sobre: · el cumplimiento de la política de RSC, · procedimientos de gestión, · los datos que normalmente acompañan a los informes y memorias sociales de los indicadores. Las auditorías externas e internas han de ser registradas de forma separada. Este indicador y sus comentarios deberían informar sobre la medida en la que las políticas - en la medida descrita en todos los indicadores de política de esta norma – han sido o no llevadas a la práctica.

sobre: · el cumplimiento de la política de RSC, · procedimientos de gestión, · los datos que normalmente acompañan a los informes y memorias sociales de los. indicadores. Las auditorías externas e internas han de ser registradas de forma. separada. Este indicador y sus comentarios deberían informar sobre la medida en la que las. políticas - en la medida descrita en todos los indicadores de política de esta norma – han sido o no llevadas a la práctica.")

43

Gestión de la Responsabilidad Social Corporativa (RSC)

TEMAS SENSIBLES RSC Gestión de los Temas Sensibles Cualitativo; texto 4 Describir los procedimientos para el tratamiento de temas sensibles para las partes interesadas y su sensibilidad a los mismos. Los temas sensibles específicos de un área de negocios determinada deberán ser incluidos dentro de los indicadores de política correspondientes. Los temas que no son específicos del área de negocio incluyen habitualmente temas tales como la corrupción y el soborno, las contribuciones a partidos políticos y organizaciones de naturaleza similar, la lucha contra el blanqueo de dinero o la identificación de contribuciones a organizaciones terroristas o impuestos revolucionarios. La sociedad podrá incorporar datos cuantitativos al objeto de demostrar como se gestionan estas cuestiones. Entre los ejemplos a mencionar podría incluirse la cantidad de formación que se imparte sobre la implementación de los procedimientos de prevención del blanqueo de capitales. Este indicador también puede cubrir temas de reciente aparición que todavía no se encuentren cubiertos por las políticas.

44

Gestión de la Responsabilidad Social Corporativa (RSC)

CUMPLIMIENTO RSC Incumplimiento Cuantitativo; nº de incidentes de incumplimiento registrados Informar sobre el número de incidentes de incumplimiento de leyes o de códigos reguladores de conducta. Se han de incluir los incidentes (por ejemplo, remisiones de casos al defensor del pueblo, informes a un organismo regulador de la publicidad) cuando la reclamación haya sido estimada y/o cuando haya dado lugar a una acción judicial. Dentro de los comentarios se puede hacer mención de las acciones correctivas adoptadas. Observación: el contexto legal propio del país en el que se opera tendrá un impacto significativo sobre las implicaciones de los datos cuantitativos generados a través de este indicador.

cuando la reclamación. haya sido estimada y/o cuando haya dado lugar a una acción judicial. Dentro de los. comentarios se puede hacer mención de las acciones correctivas adoptadas. Observación: el contexto legal propio del país en el que se opera tendrá un impacto. significativo sobre las implicaciones de los datos cuantitativos generados a través de. este indicador.")

45

Gestión de la Responsabilidad Social Corporativa (RSC)

PARTICIPACIÓN RSC Diálogo con las partes interesadas Cualitativo; texto 6 Describir los procedimientos de diálogo y participación de las partes interesadas. La compañía debería identificar a sus principales partes interesadas, con inclusión de los empleados, los clientes, propietarios / accionistas, proveedores y personas / comunidades afectadas. Con respecto a los empleados se han de describir los mecanismos de consulta activa y representación en la toma de decisiones. Se podrán mencionar los premios de orientación social recibidos por la sociedad. La norma y las directrices AA1000 son un ejemplo de responsabilidad frente a las partes interesadas. En cuanto a los resultados del diálogo con los empleados y los proveedores, véanse también los indicadores INT 3 y SUP 2.

46

Desempeño Social Interno

POLÍTICA INT Política Interna de RSC Cualitativo; texto 1 Describir los temas de responsabilidad social abarcados por las políticas de recursos humanos de la compañía. Los elementos de la política pueden estar contenidos en diferentes documentos internos. Una compañía puede publicar sus políticas o, si son demasiado extensas, describir sus contenidos. Entre sus políticas pueden estar: · una política de igualdad de oportunidades/antidiscriminación, incluyendo la política de igual salario por igual trabajo · política contra el acoso sexual · libertad de asociación (incluyendo sindicatos) · formación y promoción de las personas · trabajo a tiempo parcial / reparto del trabajo · política de despidos (incluyendo la asistencia y el apoyo para la búsqueda de trabajo) · dispositivo para la comunicación de comentarios y observaciones de forma anónima · política de salud y seguridad en el trabajo, con particular énfasis en el estrés y la ergonomía.

· formación y promoción de las personas. · trabajo a tiempo parcial / reparto del trabajo. · política de despidos (incluyendo la asistencia y el apoyo para la búsqueda de. trabajo) · dispositivo para la comunicación de comentarios y observaciones de forma anónima. · política de salud y seguridad en el trabajo, con particular énfasis en el estrés y la ergonomía.")

47

TRABAJO Y PROYECCIÓN SOCIAL

Desempeño Social Interno TRABAJO Y PROYECCIÓN SOCIAL INT Rotación de los empleados y creación Cuantitativo; en % de puestos de trabajo Rotación de los empleados: porcentaje de empleados que han dejado la compañía en un año dado ([empleados que se han marchado] / [empleados a la finalización del año anterior] * 100). No se incluyen las jubilaciones y fallecimientos. La compañía debería comentar cómo se computan los empleados (por ejemplo, las equivalencias a tiempo completo). Es posible que la compañía quiera informar sobre la rotación existente por región o segmento de negocio. Se deberán comentar los cambios estructurales de importancia que se hayan producido como en el caso de las fusiones, adquisiciones, despidos y desinversiones. Creación de trabajo: variación neta en el número de empleados durante un año dado ([empleados a la finalización del año] - [empleados a la finalización del año anterior])

. No se incluyen las jubilaciones y fallecimientos. La compañía debería comentar cómo se computan los empleados (por ejemplo, las. equivalencias a tiempo completo). Es posible que la compañía quiera informar sobre la. rotación existente por región o segmento de negocio. Se deberán comentar los cambios. estructurales de importancia que se hayan producido como en el caso de las fusiones, adquisiciones, despidos y desinversiones. Creación de trabajo: variación neta en el número de empleados durante un año dado. ([empleados a la finalización del año] - [empleados a la finalización del año anterior])")

48

Desempeño Social Interno

TRABAJO Y PROYECCIÓN SOCIAL INT Satisfación del Empleado Cuantitativo; resultados de la encuesta (% escala) Informar sobre la satisfacción de los empleados en base a los resultados de las encuestas realizadas, con inclusión de: · la seguridad en el empleo · las retribuciones y las prestaciones · el equilibrio entre el trabajo y la vida personal (incluyendo la presión y el estrés laboral) · la formación y desarrollo · la cultura de comunicación interna · el desempeño social de la compañía con respecto a la sociedad

Informar sobre la satisfacción de los empleados en base a los resultados de las. encuestas realizadas, con inclusión de: · la seguridad en el empleo. · las retribuciones y las prestaciones. · el equilibrio entre el trabajo y la vida personal (incluyendo la presión y el estrés laboral) · la formación y desarrollo. · la cultura de comunicación interna. · el desempeño social de la compañía con respecto a la sociedad.")

49

Desempeño social interno

RETRIBUCIONES INT Retribución de los altos Directivos Cuantitativo; en $ Informar sobre la retribución de los altos directivos y del consejo de administración. Incluye todo tipo de retribuciones, por ejemplo, en el sentido definido en el Formulario 20-F de la Comisión Nacional del Mercado de Valores (SEC) de los Estados Unidos. INT Retribución vinculada a la sostenibilidad* Adicional *; Texto 0 % Informar sobre los incentivos que no están orientados exclusivamente hacia los resultados financieros a corto plazo, sino que contienen elementos adicionales de sostenibilidad, es decir, incentivos basados en: · resultados a medio y largo plazo y/o · criterios de desempeño social y medio ambiental A incluir en el informe únicamente cuando los incentivos constituyan una parte sustancial de la retribución. * indicador adicional = el indicador es importante para medir el desempeño, pero no puede ser clasificado como un indicador de desempeño principal debido al contexto local, regional o legal.

de los Estados Unidos. INT 5 Retribución vinculada a la sostenibilidad* Adicional *; Texto 0 % Informar sobre los incentivos que no están orientados exclusivamente hacia los resultados financieros a corto plazo, sino que contienen elementos adicionales de sostenibilidad, es decir, incentivos basados en: · resultados a medio y largo plazo y/o. · criterios de desempeño social y medio ambiental. A incluir en el informe únicamente cuando los incentivos constituyan una parte sustancial de la retribución. * indicador adicional = el indicador es importante para medir el desempeño, pero no puede ser clasificado como un indicador de desempeño principal debido al contexto local, regional o legal.")

50

Desempeño social interno

IGUALDAD DE OPORTUNIDADES INT Ratio salarial hombre / mujer* Adicional *;coeficiente Informar sobre el coeficiente de los salarios de las mujeres con respecto a los hombres, con inclusión de los incentivos, etc., por nivel jerárquico. Las compañías podrán añadir las relaciones salariales basadas en circunstancias de naturaleza étnica o racial en aquellos países en los que este aspecto sea de alta relevancia. Considerar las implicaciones legales que puedan afectar a la evelación de los datos sobre los coeficientes salariales hombre-mujer. Si así lo desean, las compañías multinacionales pueden publicar datos únicamente con respecto a sus principales centros. INT Perfil de los empleados Cuantitativo; en % Informar sobre el perfil de los empleados por nivel jerárquico y por país de acuerdo con: · el sexo · la raza (en aquellos países en los que esta cuestión sea de alta relevancia) · la discapacidad Considerar las implicaciones legales que puedan afectar a la revelación de datos sobre los perfiles de los empleados. Si así lo desean, las compañías multinacionales pueden publicar datos únicamente con respecto a sus principales centros. * indicador adicional = el indicador es importante para medir el desempeño, pero no puede ser clasificado como un indicador de desempeño principal debido al contexto local, regional o legal.

· la discapacidad. Considerar las implicaciones legales que puedan afectar a la revelación de datos sobre los perfiles de los empleados. Si así lo desean, las compañías multinacionales pueden publicar datos únicamente con respecto a sus principales centros. * indicador adicional = el indicador es importante para medir el desempeño, pero no puede ser clasificado como un indicador de. desempeño principal debido al contexto local, regional o legal.")

51

Desempeño frente a la sociedad

SOC Obras Benéficas Cuantitativo; en $ Informar sobre las aportaciones realizadas a obras benéficas, inversiones para la comunidad y patrocinios comerciales. Presentar datos que incluyen las siguientes categorías: · aportaciones en metálico · tiempo de dedicación de los empleados · donaciones o regalos en especie · gastos de gestión La Guía del LBG (London Benchmarking Group) ( ofrece un modelo al efecto.

( ofrece un. modelo al efecto.")

52

Desempeño frente a la sociedad

CREACIÓN DE VALOR ECONÓMICO SOC Valor Económico Añadido Cuantitativo; en $ El término 'Valor añadido' expresa el valor económico creado por las actividades de una compañía. Incluye los salarios brutos (incluyendo las cotizaciones a la seguridad social, etc.), los impuestos, la depreciación y los beneficios brutos. Refleja la aportación de la compañía al producto interior bruto. Presentarlo como un total y dividirlo entre las partes interesadas. En se puede encontrar una plantilla para calcular el Valor Económico Añadido.

, los impuestos, la depreciación y los beneficios brutos. Refleja la aportación. de la compañía al producto interior bruto. Presentarlo como un total y dividirlo entre las. partes interesadas. En se puede encontrar una plantilla para. calcular el Valor Económico Añadido.")

53

DESEMPEÑO DE LOS PROVEEDORES

SUP Seguimiento de los principales proveedores Cualitativo; en Texto Informar sobre las políticas y procedimientos para controlar el desempeño social de los proveedores. En ese sentido son aspectos importantes los contratos de trabajo, las condiciones laborales y la salud y seguridad en el trabajo. Hacer énfasis en los principales proveedores. La selección de los principales proveedores puede cambiar a lo largo del tiempo al internalizar o externalizar los procesos de producción correspondientes.

54

DESEMPEÑO DE LOS PROVEEDORES

SUP Satisfacción de los proveedores Cualitativo; en Texto Informar sobre la satisfacción de los proveedores, por ejemplo, con respecto al producto al pago, a los precios y al trato. Se debe preguntar a los proveedores qué aspectos son fundamentales para ellos. La compañía debería explicar las medidas aplicadas para asegurar que los proveedores puedan responder de forma abierta y sincera, por ejemplo, mediante contestaciones anónimas o el apoyo de un tercero. Los datos de las encuestas también podrán ser recogidos en el informe de forma cuantitativa.

55

Banca Minorista POLÍTICA RB Aspectos sociales de la banca minorista Cualitativo; en Texto Describir los criterios sociales aplicados por la organización informante en la Banca Minorista. Los criterios pueden abarcar productos para fomentar el capital social así como el tratamiento de temas sensibles en la unidad de negocio. Dentro de la banca minorista pueden ser temas sensibles: el acceso a los servicios financieros (exclusión social), prácticas de marketing, créditos a compañías/proyectos con un importante impacto social crítico (en el sentido definido por la entidad financiera). La compañía podrá facilitar ejemplos sobre cómo se ha implementado la política con respecto a temas sensibles.

, prácticas de marketing, créditos a compañías/proyectos con un importante impacto. social crítico (en el sentido definido por la entidad financiera). La compañía podrá. facilitar ejemplos sobre cómo se ha implementado la política con respecto a temas. sensibles.")

56

Banca Minorista PERFIL DEL CLIENTE RB Perfil de la política de créditos Cuantitativo; en $ y en % Informar sobre el reparto del negocio de otorgamiento de créditos, con inclusión de un desglose por sectores industriales y tamaños de las compañías, con referencia especifica a las operaciones de préstamo con pequeñas y medianas empresas.

57

FOMENTANDO EL CAPITAL SOCIAL

Banca Minorista FOMENTANDO EL CAPITAL SOCIAL RB Criterios Sociales o de Sostenibilidad Cuantitativo; en $ y en % en la Política de Créditos Informar sobre la prestación de productos y servicios a la medida e innovadores, aplicando criterios éticos / de sostenibilidad especiales, incluyendo la financiación a comunidades necesitadas y el tipo de interés aplicado (en relación con el tipo de interés básico). Informar sobre el importe total y el porcentaje del total de las operaciones crediticias.

. Informar sobre el importe total y el porcentaje del total de las operaciones. crediticias.")

58

Banca de Inversiones POLÍTICA IB Aspectos Sociales y Medioambientales Cualitativo; en Texto de la Política de Inversión Describir los criterios sociales aplicados por la organización informante a su Banca de Inversiones. Los criterios pueden abarcar productos para fomentar el capital social así como el tratamiento de temas sensibles en la unidad de negocio. A la hora de realizar operaciones de banca de inversiones pueden ser temas sensibles: emisiones de deuda de países en desarrollo, políticas de derechos humanos en el caso de proyectos de financiación (o cofinanciación) con un importante impacto social crítico (en el sentido definido por la entidad financiera), soborno y corrupción, o control de gobierno corporativo sobre los beneficiarios. La compañía podrá facilitar ejemplos sobre cómo se ha implementado la política con respecto a temas sensibles.

con un importante impacto social crítico (en el sentido. definido por la entidad financiera), soborno y corrupción, o control de gobierno. corporativo sobre los beneficiarios. La compañía podrá facilitar ejemplos sobre cómo. se ha implementado la política con respecto a temas sensibles.")

59

FOMENTO DEL CAPITAL SOCIAL

Banca de Inversiones FOMENTO DEL CAPITAL SOCIAL IB Operaciones con un Alto Contenido Cuantitativo; en $ y en % Social y Medioambiental Informar sobre la prestación de productos y servicios a la medida e innovadores, aplicando criterios éticos / de sostenibilidad especiales. Incluir el importe total y el porcentaje del total de las operaciones.

60

FOMENTO DEL CAPITAL SOCIAL

Gestión de Activos FOMENTO DEL CAPITAL SOCIAL AM Activos bajo gestión con aspectos de sostenibilidad Cuantitativo; en $ y en % Informar sobre la prestación de productos y servicios a la medida e innovadores, aplicando criterios éticos / de sostenibilidad especiales. Incluye este tipo de inversiones en países desarrollados. Informar sobre el importe total y el porcentaje del total de activos bajo gestión. AM Actividad del accionista orientada a la Inversión Cualitativo; en texto Socialmente Responsable (ISR) Describir las actividades con las compañías participadas, en donde las cuestiones relativas a la RSC son planteadas bien en comunicaciones con el consejo de administración y la dirección o bien son consideradas de forma explícita a la hora de ejercer los derechos de accionista.

Describir las actividades con las compañías participadas, en donde las cuestiones relativas a la RSC son planteadas bien en comunicaciones con el consejo de administración y la dirección o bien son consideradas de forma explícita a la hora de ejercer los derechos de accionista.")

61

Seguros POLÍTICA INS Aspectos sociales de la Política de seguros Cualitativo; en Texto Describir los criterios sociales aplicados por la organización informante en su política de seguros. Los criterios pueden abarcar productos para fomentar el capital social así como el tratamiento de temas sensibles en la unidad de negocio. Dentro de los seguros pueden ser temas sensibles: el marketing responsable (mejor asesoramiento), el control médico, las pruebas genéticas, la contratación transparente. La compañía podrá facilitar ejemplos sobre cómo se ha implementado la política con respecto a temas sensibles.

, el control médico, las pruebas genéticas, la contratación transparente. La compañía podrá facilitar. ejemplos sobre cómo se ha implementado la política con respecto a temas sensibles.")

62

Ruta de Instalación de la Responsabilidad Social en la Empresa

63

Escucha empática

64

Proceso de instalación

Integrar al Modelo de Negocios la RS a través de la metodología del Global Reporting Initiative (GRI) e ISO 26000: Política Procedimientos Prácticas Sistemas y procesos de evaluación y control ¿Cómo se mide la implementación? Lo que la empresa dice que va hacer ¿Cómo va a implementar la política?

e ISO 26000: Política. Procedimientos. Prácticas. Sistemas y. procesos. de evaluación. y control. ¿Cómo se mide. la. implementación Lo que la. empresa. dice que. va hacer. ¿Cómo va a. implementar. la política")

65

Instalación en la PYME Gran empresa socialmente responsable transfiere RS a su cadena de valor, la que incluye PyMEs. Gremio empresarial (que incluye PyMEs), cuenta con Visión y estrategia de RS, incentivando/transfiriendo competencias a empresas asociadas. El mundo ideal es una combinación de ambos…..idealmente incluyendo al Estado como socio.

, cuenta con Visión y estrategia de RS, incentivando/transfiriendo competencias a empresas asociadas. El mundo ideal es una combinación de ambos…..idealmente incluyendo al Estado como socio.")

66

Paso a paso para un sector

Conformidad con la ley. Conformidad con el estándar predominante de la Industria Excelencia y Liderazgo (unos pocos).

.")

67

Calma, calma… Gradualidad, proceso incremental…

Gradul Alineamiento a estrategia de competitividad existente… Construyendo sobre lo que ya está ocurriendo…

68

integración de sistemas

Punta del iceberg Parte visible del modelo de negocio EMPRESA RESPONSABLE posicionamiento PROPUESTA DE VALOR TARGET CADENA DE VALOR GRUPOS DE INTERÉS Contribución al Desarrollo local SISTEMA INTEGRADO DE GESTIÓN apalancamientos diferenciación Gestión Medioambiental Indicadores + Aprovisiona- Miento Responsable Procedimientos + Políticas integración de sistemas Calidad de Vida Laboral Gobierno Corporativo VALORES

69

Muchas gracias

Presentaciones similares