Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LIBROS Y REGISTROS VINCULADOS

A ASUNTOS TRIBUTARIOS RES /SUNAT CPC Ana Parreches R.

2

Libro de Inventarios y Balances

CPC Ana Pacherres R.

3

Definición: Se trata de un Libro que de acuerdo con el Artículo 33º del Código de Comercio es OBLIGATORIO llevar. Artículo 37º del Código de Comercio, señala que el LIB, empezará por el inventario que deberá formar el comerciante al tiempo de dar principio a sus operaciones.

4

Con ingresos brutos anuales superiores a 150 UIT

SUJETOS OBLIGADOS 1.Aspecto Contable: Todos los sujetos que obtengan rentas empresariales, es decir, rentas provenientes de la aplicación conjunta del capital y trabajo 2.Aspecto Tributario: Con ingresos brutos anuales superiores a 150 UIT Generadores de Rentas de 3ra Categoría – Régimen General

5

FORMATO Numeral 3 del Artículo 13º CPC Ana Pacherres R.

6

INFORMACIÓN MÍNIMA Cuentas del Activo CPC Ana Pacherres R.

7

¿Es obligatorio la presentación de todos los formatos del Libro de Inventarios y Balances

En caso el deudor tributario no tenga información que registrar en algún formato, no estará obligado al llenado de los mismos. Artículo 13º Numeral 3.7

8

DENOMINACIÓN DE LA SUBCUENTA AL NIVEL MÁXIMO DE DÍGITOS UTILIZADO

DATOS DE CABECERA DENOMINACIÓN DE LA SUBCUENTA AL NIVEL MÁXIMO DE DÍGITOS UTILIZADO 01 NUEVOS SOLES 02 DÓLARES AMERICANOS OTRA MONEDA 01 BCP BCP INTERNACIONAL LATINO CITIBANK STAMDARD SCOTIABANK PERÚ CONTINENTAL DE LIMA MERCANTIL NACIÓN … OTROS DESAGREGADO EN SUBCUENTAS AL NIVEL MÁXIMO DE DÍGITOS UTILIZADOS REPRESENTANTE LEGAL CONTADOR

9

De conformidad al numeral 3.6 de la Res. 234-2006/SUNAT refiere que

el presente formato no es de uso obligatorio para el caso en que el deudor tributario lleve el Libro Caja y Bancos o cuando el Libro Mayor (se entiende en un sistema computarizado) contenga la información de dicho libro. En el caso de deudores tributarios supervisados por la SBS no es aplicable el presente formato

contenga la información de dicho libro. En el caso de deudores tributarios supervisados por la SBS no es aplicable el presente formato.")

10

A nivel computarizado el uso del formato es opcional

A nivel computarizado el uso del formato es opcional. Por el contrario, la consignación de la información Mínima es obligatoria. La información se presentará considerando la clasificación dispuesta en el PCGE La información se puede presentar en forma resumida por cliente, siempre que conste el detalle en un reporte auxiliar En caso se opte por la presentación en forma resumida, este dato solo se consignaría en el reporte auxiliar. Clientes identificados dado que el importe de la operación supera ½ UIT REPRESENTANTE LEGAL CONTADOR

11

Información Resumida De acuerdo a lo señalado en el literal c) del numeral 3.6 del artículo 13º de la Resolución se establece que a opción del contribuyente, éste puede presentar la información en forma resumida en función a cada cliente, para tal efecto el deudor deberá contar con el detalle de dicha información en un reporte auxiliar. Cabe resaltar que para el reporte auxiliar la legalización es una opción y no una obligación. De otro lado, tratándose de deudores tributarios que realicen operaciones de seguros supervisadas por la SBS, podrán resumir la información de las cuentas por cobrar cuyos saldos sean menores a tres (3) UIT, debiendo mantener el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. CPC Ana Pacherres R.

del numeral 3.6 del artículo 13º de la Resolución se establece que a opción del contribuyente, éste puede presentar la información en forma resumida en función a cada cliente, para tal efecto el deudor deberá contar con el detalle de dicha información en un reporte auxiliar. Cabe resaltar que para el reporte auxiliar la legalización es una opción y no una obligación. De otro lado, tratándose de deudores tributarios que realicen operaciones de seguros supervisadas por la SBS, podrán resumir la información de las cuentas por cobrar cuyos saldos sean menores a tres (3) UIT, debiendo mantener el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. CPC Ana Pacherres R.")

12

El literal c) del artículo 13º de la Res

El literal c) del artículo 13º de la Res /SUNAT señala que el Reporte Auxiliar a opción del contribuyente podrá ser legalizado. Subdivisionarias Creadas por la empresa para mejor Identificación de acuerdo Al PCGE Importe total por cliente que será consignado como información resumida en el formato 3.3 Libro de Inventarios y Balances, detalle del saldo de la Cuenta 12 – Cuentas por Cobrar Comerciales - Terceros (*) Modelo propuesto ya que no se regula formato e información mínima para este reporte (**) Para fines prácticos se aplica un tipo de cambio supuesto al 31 de Dic : T/C Compra vigente 3.150

del artículo 13º de la Res /SUNAT señala que el Reporte Auxiliar a opción del contribuyente podrá ser legalizado. Subdivisionarias Creadas por la empresa para mejor Identificación de acuerdo Al PCGE. Importe total por cliente que será consignado como información resumida en el formato 3.3 Libro de Inventarios y Balances, detalle del saldo de la Cuenta 12 – Cuentas por Cobrar Comerciales - Terceros. (*) Modelo propuesto ya que no se regula formato e información mínima para este reporte. (**) Para fines prácticos se aplica un tipo de cambio supuesto al 31 de Dic : T/C Compra vigente")

13

Formato 3.4: Libro de Inventarios y Balances – Cuentas por Cobrar al Personal, a los Accionistas, Directores y Gerentes se puede presentar la información en forma resumida A Opción del Contribuyente En función Del Personal Accionista Socio de la empresa El deudor tributario deberá contar con el detalle de dicha información en un reporte auxiliar Para el reporte auxiliar la legalización es una opción no una Obligación

14

En caso se opte por la presentación en forma resumida, la fecha solo se consignaría en el reporte auxiliar. Datos de cabecera La información se puede presentar en forma resumida por cliente, siempre que conste el detalle en un reporte auxiliar

15

A nivel computa-rizado el uso del formato es

Opcional. Por el contrario, la consignación de la Informa-ción Mínima si resulta obligatoria En caso se opte por la presentación en forma resumida, la fecha solo se consignaría en el reporte auxiliar.

16

FORMATO PROPUESTO Detalle del Saldo de la Cuenta 18 – Servicios y Otros Contratados por Anticipado. Se debe tener en cuenta que en el artículo 13º de la Res., dentro de los formatos que conforman el libro no se encuentra comprendido uno específicamente para la “Cuenta 38 – Cargas Diferidas”, cuenta establecida a la luz del PCGR. No obstante, dado que se trata de una cuenta de balance, para efectos contables si resulta necesario que se consigne un detalle en el Libro de Inventarios y Balances, sobre la composición del saldo.

17

Bajo la premisa, que se utilizará en forma anticipada el PCGE, mostraremos la “Cuenta 18- Servicios y Otros Contratados por Anticipado” , dado que ésta reemplaza a la mencionada cuenta 38. Si bien es cierto, ésta cuenta ha recogido los conceptos que están comprendidos en la cuenta 38, también se ha modificado la denominación de las divisionarias, dentro de ellas la referida a los intereses por devengar, denominándola únicamente intereses en el que registrará los intereses descontados (pagados) por anticipado, asimismo se han incluido nuevos conceptos como “Primas pagadas por opciones” y “Mantenimiento de activos inmovilizados”

por anticipado, asimismo se han incluido nuevos conceptos como Primas pagadas por opciones y Mantenimiento de activos inmovilizados")

18

La información se presentará considerando la clasificación

Para efectos contables debemos considerar que el PCGE ha incluido la cuenta 18 denominada Servicios y Otros Contratados por Anticipado, la cual, contiene algunas divisionarias que están consideradas en el PCGR en la cuenta 38 Cargas Diferidas. En caso se opte por la presentación en forma resumida, la fecha solo se consignaría en el reporte auxiliar. La información se presentará considerando la clasificación dispuesta en el Plan Contable General Empresarial

19

Formato 3.7 : Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 20 – Mercaderías y la Cuenta 21 – Productos Terminados CPC Ana Pacherres R.

20

Al respecto, el literal a) del artículo 35º del Reglamento de LIR establece que aquellos deudores tributarios cuyos ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a 1,500 UIT del ejercicio en curso, deberán llevar un sistema de contabilidad de costos, cuya información deberá ser registrada en los siguientes registros: Registro de Costos, Registro de Inventario Permanente en Unidades Físicas y Registro de Inventario Permanente Valorizado.

del artículo 35º del Reglamento de LIR establece que aquellos deudores tributarios cuyos ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a 1,500 UIT del ejercicio en curso, deberán llevar un sistema de contabilidad de costos, cuya información deberá ser registrada en los siguientes registros: Registro de Costos, Registro de Inventario Permanente en Unidades Físicas y Registro de Inventario Permanente Valorizado.")

21

Información Mínima Literal g) del numeral 3.7 del artículo 13º Res /SUNAT Se deberá incluir como dato de cabecera adicional al contemplado en el literal a) del artículo 6º, el método de valuación aplicado. Código de la Existencia. Tipo de existencia (Según Tabla 5). Descripción de la existencia. Código de la Unidad de medida de la existencia (Según tabla 6). Cantidad. Costo Unitario. Costo Total. Costo Total General.

del artículo 6º, el método de valuación aplicado. Código de la Existencia. Tipo de existencia (Según Tabla 5). Descripción de la existencia. Código de la Unidad de medida de la existencia (Según tabla 6). Cantidad. Costo Unitario. Costo Total. Costo Total General.")

22

SUPUESTOS DE EXCEPCIÓN

El último párrafo del referido inciso g) señala que este formato que incluye la información mínima no será obligatorio para aquellos deudores tributarios que lleven el Registro de Inventario Permanente Valorizado, es decir no resultará exigible el detalle del rubro Existencias en el Libro de Inventarios y Balances. No obstante, debe considerarse que se trata de una disposición establecida para efectos tributarios.

señala que este formato que incluye la información mínima no será obligatorio para aquellos deudores tributarios que lleven el Registro de Inventario Permanente Valorizado, es decir no resultará exigible el detalle del rubro Existencias en el Libro de Inventarios y Balances. No obstante, debe considerarse que se trata de una disposición establecida para efectos tributarios.")

23

Código asignado por la propia empresa,

El presente formato no es obligatorio para aquellos deudo-res tributarios que lleven el Registro de Inventario Permanente Valorizado. Sin embargo para efectos contables se debe presentar los saldos de cada una de las cuentas de existencias. Código asignado por la propia empresa, TABLA 5 01 Mercaderías Producto Terminado 03 Materia Prima y Auxiliares – Materiales Envases y Embalajes 05 Suministros Diversos 99 Otros Especificar TABLA 6 01 KGR LIBRAS TN LARGAS 04 TN MÉTRICAS 05 TN CORTAS GRAMOS UNIDADES OTROS - Especificar . Información de los saldos finales que debe coincidir con el Registro de Información Valorizada. REPRESENTANTE LEGAL CONTADOR

24

Modelo Propuesto Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 37 Activos Diferido CPC Ana Pacherres R.

25

Uso del Plan Contable Dentro del Elemento 3 del PCGE

se incorpora la cuenta 37 “Activos Diferidos” la misma que contiene los activos que se generan por las diferencias temporales (deducibles) entre la base contable y la base tributaria, y por el derecho a compensar pérdidas tributarias en ejercicios posteriores. Asimismo, se incluyen en esta cuenta los intereses diferidos no devengados, originados en operaciones de financiamiento o crédito.

entre la base contable y la base tributaria, y por el derecho a compensar pérdidas tributarias en ejercicios posteriores. Asimismo, se incluyen en esta cuenta los intereses diferidos no devengados, originados en operaciones de financiamiento o crédito.")

26

CUENTA 37 ACTIVO DIFERIDO

En virtud a ello, a continuación presentamos la estructura de la Cuenta 37 de acuerdo al PCGE ELEMENTO 3 CUENTA 37 ACTIVO DIFERIDO SUBCUENTAS Y DIVISIONARIAS 371 Impuesto a la renta diferido 372 Participaciones de los trabajadores diferidos 373 Intereses Diferidos 3731 Intereses no devengados en transacciones con terceros. 3732 Interese no devengados en medición a valor descontado.

27

Anexo Propuesto a consignar en el Libro de Inventarios y Balances

28

Anexo Propuesto a consignar en el Libro de Inventarios y Balances

29

REGISTRO DE ACTIVOS FIJOS

CPC Ana Pacherres R.

30

Cabe señalar, que si bien en el numeral 3 del Artículo 13° no se han considerado como formatos obligatorios, entre otros, aquellos vinculados con el rubro Activo Fijo y su depreciación. Para los contribuyentes obligados a llevar contabilidad completa si resulta imprescindible contar con el Registro de Activos Fijos.

31

Al tratarse este registro como uno de los más importantes y que por lo común toda empresa lo presenta dentro del grupo de activos del Balance General (*), hemos propuesto un modelo del rubro “Activos Fijos” y su correspondiente “Depreciación” (*) Este concepto engloba una serie de bienes a los que suele identificarse como activos fijos tangibles que se caracterizan por estar destinado al desarrollo de las operaciones de la empresa y no a su venta, considerándose además que se espera usar durante más de un ejercicio.

Este concepto engloba una serie de bienes a los que suele identificarse como activos fijos tangibles que se caracterizan por estar destinado al desarrollo de las operaciones de la empresa y no a su venta, considerándose además que se espera usar durante más de un ejercicio.")

32

REGISTRO DE ACTIVOS FIJOS

OBLIGADOS Contribuyentes generadores de rentas de tercera categoría pertenecientes al Régimen General Los deudores tributarios deberán llevar un control permanente de los bienes del activo fijo en el Registro de Activos Fijos. Base Legal: Literal f) Art.22º del Reglamento de la Ley del Impuesto a la Renta.

Art.22º del Reglamento de la Ley del Impuesto a la Renta.")

33

PLAZO DE ATRASO (*) Se le otorga el carácter anual al libro

A partir del 01 de enero 2007 Tres (3) meses desde el día hábil siguiente al cierre del ejercicio gravable (*) (*) Se le otorga el carácter anual al libro

meses desde el día hábil siguiente al cierre del ejercicio gravable (*) (*) Se le otorga el carácter anual al libro.")

34

REQUISITOS ESPECÍFICOS RÉGIMEN APLICABLE HASTA EL 31.12.2007

Datos a consignarse: La fecha de adquisición. El costo. Los incrementos por revaluación. Los ajustes por diferencia de cambio. Las mejoras de carácter permanente. Los retiros . La depreciación. Los ajustes por efectos de inflación Valor neto de los bienes. Un solo Registro o Control Base Legal: Inciso f) del Art. 22° del Reglamento de la LIR (texto original).

del Art. 22° del Reglamento de la LIR (texto original).")

35

RÉGIMEN VIGENTE OBLIGATORIAMENTE A PARTIR DEL 01.01.2010

Se consideran tres formatos separados: FORMATO 7.1: “REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS”. FORMATO 7.2: “REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS REVALUADOS”. FORMATO 7.3: “REGISTRO DE ACTIVOS FIJOS – DETALLE DE LA DIFERENCIA DE CAMBIO. FORMATO 7.4: REGISTRO DE LOS ACTIVOS FIJOS - DETALLE DE LOS ACTIVOS FIJOS BAJO LA MODALIDAD DE ARRENDAMIENTO FINANCIERO AL

36

RÉGIMEN VIGENTE OBLIGATORIAMENTE A PARTIR DEL 01.01.2010

MODIFICACION: Artículo 4º de la Resolución de Superintendencia Nº /SUNAT ( ) Establece que tanto en los Formatos: FORMATO 7.1: “REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS”. FORMATO 7.2: “REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS REVALUADOS”. En el acápite (iii) referido a la descripción del Activo Fijo, en el que opcionalmente se podrá incluir, la marca, modelo, y número de serie y/o placa del activo fijo, se deberá anteponer a su descripción lo siguiente: En desuso, se antepondrá la sigla “D” Obsoletos, se antepondrá la sigla “O” Que no se encuentren en ninguna de las situaciones mencionadas se antepondrá la sigla “R”.

Establece que tanto en los Formatos: FORMATO 7.1: REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS . FORMATO 7.2: REGISTRO DE ACTIVOS FIJOS – DETALLE DE LOS ACTIVOS FIJOS REVALUADOS . En el acápite (iii) referido a la descripción del Activo Fijo, en el que opcionalmente. se podrá incluir, la marca, modelo, y número de serie y/o placa del activo fijo, se. deberá anteponer a su descripción lo siguiente: En desuso, se antepondrá la sigla D Obsoletos, se antepondrá la sigla O Que no se encuentren en ninguna de las situaciones mencionadas se antepondrá la sigla R .")

37

RÉGIMEN VIGENTE OBLIGATORIAMENTE A PARTIR DEL 01.01.2009

MODIFICACION: Artículo 4º de la Resolución de Superintendencia Nº /SUNAT ( ). Las siglas “D y O” se antepondrán respecto de aquellos bienes que habiendo quedado fuera de uso u obsoletos, el contribuyente opte por darlos de baja por el valor aún no depreciado, de conformidad con el numeral 2 del inciso i) del artículo 22º del Reglamento de la LIR.

. Las siglas D y O se antepondrán respecto de aquellos bienes que. habiendo quedado fuera de uso u obsoletos, el contribuyente opte por darlos de baja por el valor aún no depreciado, de conformidad con el numeral 2 del inciso i) del artículo 22º del Reglamento de la LIR.")

38

REGISTRO DE ACTIVOS FIJOS Método de Depreciación

Se solicita: Método Aplicado: Si no aplica Lineal Nº de Documento de Autorización: ¿Se permite actualmente solicitar Cambio de método para aplicar % Superior al máximo permitido? Método de Depreciación Contablemente: Afecta a Resultados según NIC 21 Diferencia de Cambio Tributariamente: Forma parte del costo, si se trata de pasivos en moneda extranjera, al cierre del ejercicio plenamente identificable y existente. Literal f) artículo 61º TUO LIR

artículo 61º TUO LIR.")

39

INFORMACIÓN MÍNIMA Cuentas del Pasivo CPC Ana Pacherres R.

40

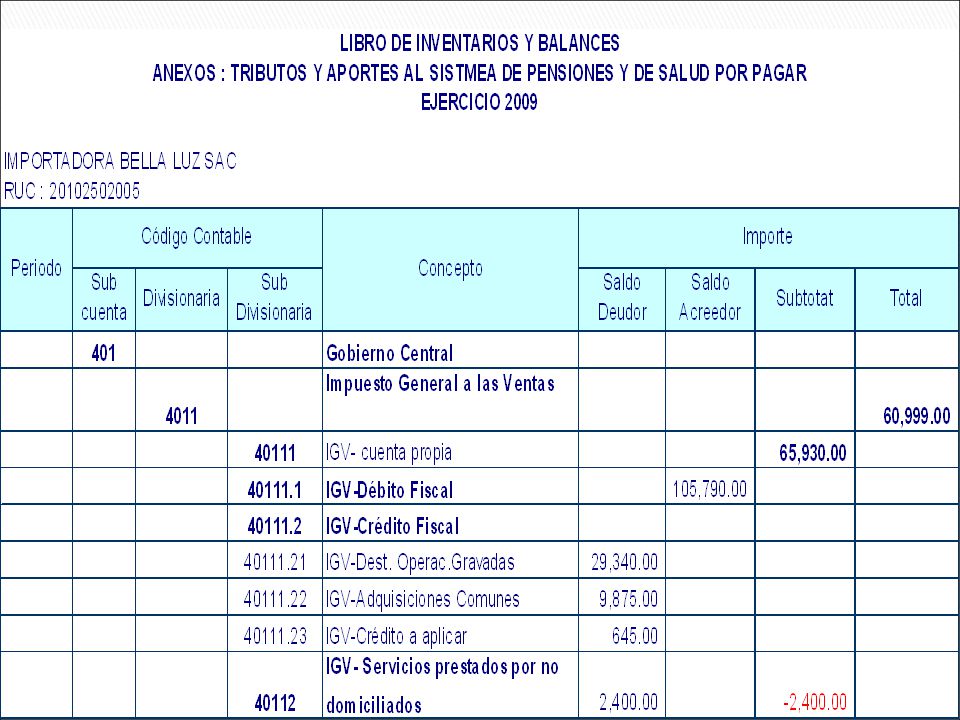

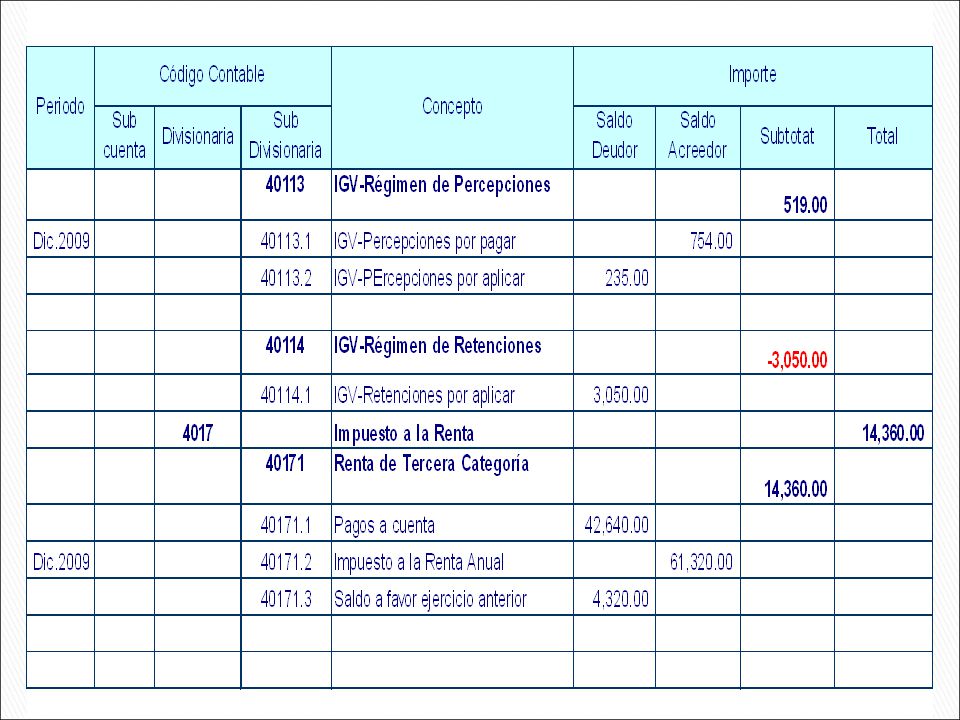

Formato 3.10 : Derogado Modelo Propuesto Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 40 Tributos y Aportes al Sistema de Pensiones y de Salud por Pagar CPC Ana Pacherres R.

41

Una de las cuentas que integra una de las partidas del pasivo corriente es la cuenta 40 denominada según el PCGR “Tributos por Pagar”; no obstante, mediante la Primera Disposición Complementaria de la Resolución de Superintendencia Nº / fue derogado el Formato 9.10 denominado “Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 40 Tributos por Pagar” contemplado en el inciso j) del artículo 13º de la Resolución Nº /SUNAT

del artículo 13º de la Resolución Nº /SUNAT")

42

Sin embargo para fines contables

Si se debe considerar el detalle de todos los rubros conformantes del Balance General, entre ellos el Anexo de la Cuenta 40 “Tributos por Pagar”, denominado según el PCGR y modificada por el PCGE debido a la incorporación de otros conceptos a considerar en dicha cuenta.

43

Uso del Plan Contable . De acuerdo a lo señalado en PCGE la cuenta 40 denominada “Tributos y Aportes al Sistema de Pensiones y de Salud por Pagar”, agrupa las subcuentas que representan las obligaciones por impuestos, contribuciones y otros tributos, a cargo de la empresa por cuenta propia o como agente perceptor o retenedor, así como los aportes al sistema de pensiones , del mismo modo se han incluido dentro de esta cuenta los pagos que se realizan por cuenta propia o de terceros a las EPS. También se ha creado una subdivisionaria para registrar los intereses moratorios que originen los tributos impagos, así como los intereses de fraccionamiento.

46

Formato 3.11 : Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 41 Remuneraciones y Participaciones por Pagar CPC Ana Pacherres R.

47

USO DEL PLAN CONTABLE CUENTA 41

REMUNERACIONES Y PARTICIPACIONES POR PAGAR 414 Remuneraciones y Participaciones al Directorio Concepto Exceptuado Remuneraciones por Pagar Participación de los Trabajadores por Pagar Conceptos según PCGR Otras Remuneraciones y Participaciones por Pagar Beneficios Sociales de los trabajadores por Pagar Conceptos incluidos según PCGE

48

DATOS DE CABECERA DATOS DE CABECERA

Considerando que la empresa ARBE debe realizar en forma mensual el reconocimiento del gasto y su pasivo por las vacaciones devengadas en cada mes, bajo fundamento de la NIC 19 Código de la Cuenta Contable desagregada al máximo de número de dígitos de acuerdo al PCGE. DATOS DE CABECERA DATOS DE CABECERA CONTADOR REPRESENTANTE LEGAL

49

Formato 3.12 : Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 42 – Cuentas por Pagar Comerciales – Terceros CPC Ana Pacherres R.

50

Información Resumida De acuerdo a lo señalado en el segundo párrafo del mencionado literal l), en forma opcional se podrá presentar la información en forma resumida en función de cada uno de los proveedores, siempre que el deudor tributario cuente con el detalle de dicha información en un reporte auxiliar, el mismo que no requiere ser legalizado, quedando ello a opción del contribuyente. Al tratarse de deudores tributarios que realicen operaciones de seguros supervisadas por la SBS, podrán resumir la información De las cuentas por cobrar cuyos saldos sean menores a tres (3) UIT, debiendo conservar el detalle de dicha información en un Reporte. CPC Ana Parreches R.

, en forma opcional se podrá presentar la información en forma resumida en función de cada uno de los proveedores, siempre que el deudor tributario cuente con el detalle de dicha información en un reporte auxiliar, el mismo que no requiere ser legalizado, quedando ello a opción del contribuyente. Al tratarse de deudores tributarios que realicen operaciones de seguros supervisadas por la SBS, podrán resumir la información De las cuentas por cobrar cuyos saldos sean menores a tres (3) UIT, debiendo conservar el detalle de dicha información en un Reporte. CPC Ana Parreches R.")

51

(*) Divisionarias y Subdivisionarias creadas para el ejemplo.

Se puede resumir por cada uno de los terceros, siempre que conste el detalle en un reporte auxiliar que podrá ser legalizado. En el caso se opte por la presentación en forma resumida, este dato solo se consignaría en el reporte auxiliar. Si a un proveedor se le adeuda por diferentes clases de comprobantes de pago o documentos, estos deben ser registrados según su denominación en cada subcuenta y no agrupadas por proveedor. (*) Divisionarias y Subdivisionarias creadas para el ejemplo.

Divisionarias y Subdivisionarias creadas para el ejemplo.")

52

Subdivisionarias agregadas por la empresa para identificar a cada proveedor.

Importe total por cada cliente, el cual será consignado como información resumida en el formato 3.12 Libro de Inventarios y Balances, Detalle del Saldo de la Cuenta 42- cuentas por Pagar comerciales – Terceros (*) Modelo propuesto, ya que no se regula el formato e información mínima para este reporte

Modelo propuesto, ya que no se regula el formato e información mínima para este reporte.")

53

Modelo Propuesto Libro de Inventarios y Balance: Cuentas por Pagar a los Accionistas, Directores y Gerentes y Obligaciones Financieras CPC Ana Pacherres R.

54

Teniendo en cuenta que a partir del 1 de enero del 2010, debe emplearse en forma obligatoria el Plan Contable General Empresarial, se deben considerar las modificaciones dispuestas por la Resolución del Consejo Normativo de Contabilidad Nº EF/94 ( ) relacionadas con la reestructuración de las cuentas del Plan Contable General Revisado de acuerdo a la naturaleza de los rubros que lo conforman.

relacionadas con la reestructuración de las cuentas del Plan Contable General Revisado de acuerdo a la naturaleza de los rubros que lo conforman.")

55

Las cuentas del Pasivo, 44 Cuentas por Pagar a los Accionistas, Directores y Gerentes y la cuenta 45 Obligaciones Financieras, que como es obvio el artículo 13º de la Res. Nº / SUNAT, que contiene los formatos que integran el Libro de Inventarios y Balances, no los contempla en forma discriminada pues era parte conformante de la cuenta 45 Dividendos o cuenta 46 Cuentas por pagar diversas, según el concepto que corresponda Por ello, debe considerarse que para fines contables se deberá incluir en el Libro de Inventarios y Balances el detalle de todos los rubros que conforman el Balance General, dentro de las que se encontrarán para el ejercicio 2010 las cuentas 44 y 45 antes referidas.

56

USO DEL PLAN CONTABLE CUENTA 44: CUENTA POR PAGAR A LOS ACCIONISTAS, DIRECTORES Y GERENTES Agrupa las subcuentas que representan las sumas adeudadas por la empresa a los accionistas (o socios), directores y gerentes tal como se presenta en el siguiente esquema: CUENTA 44 Préstamos y dividendos, entre otros Dietas u otros conceptos Obligaciones por conceptos diferentes a las remuneraciones 441 Accionistas 442 Directores 443 Gerentes

, directores y gerentes tal como se presenta en el siguiente esquema: CUENTA 44. Préstamos y dividendos, entre otros. Dietas u otros conceptos. Obligaciones por conceptos diferentes a las remuneraciones Accionistas Directores Gerentes.")

57

(. ) Los saldos en dólares se presentarán actualizados al T

(*) Los saldos en dólares se presentarán actualizados al T.C venta vigente de cierre del ejercicio, e este caso se ha utilizado un T.C supuesto 2.72 (**) Divisionaria que se podrá crear para identificar el tipo de obligación que se tiene pendiente de pago a los gerentes.

Los saldos en dólares se presentarán actualizados al T.C venta vigente de cierre del ejercicio, e este caso se ha utilizado un T.C supuesto (**) Divisionaria que se podrá crear para identificar el tipo de obligación que se tiene pendiente de pago a los gerentes.")

58

USO DEL PLAN CONTABLE CUENTA 45: OBLIGACIONES FINANCIERAS

Agrupa las subcuentas que representan obligaciones por operaciones de financiación que contrae la empresa con instituciones financieras y otras entidades no vinculadas, y por emisión de instrumentos financieros de deuda, entre otros tal como se muestra a continuación: Préstamos de instituciones financieras y otras entidades 451 CUENTA 45 Contratos de arrendamiento financiero 452 453 Obligaciones emitidas 454 Otros instrumentos financieros Costos de financiación por pagar 455 Préstamos con compromisos de recompra 456

59

(. ) Los saldos en dólares se presentarán actualizados al T

(*) Los saldos en dólares se presentarán actualizados al T.C venta vigente de cierre del ejercicio, e este caso se ha utilizado un T.C supuesto 2.72 (**) Subcuenta que comprende los intereses de las obligaciones financeiras que adquiere la empresa, consideradas en las subcuentas 451,452,454.

Los saldos en dólares se presentarán actualizados al T.C venta vigente de cierre del ejercicio, e este caso se ha utilizado un T.C supuesto (**) Subcuenta que comprende los intereses de las obligaciones financeiras que adquiere la empresa, consideradas en las subcuentas 451,452,454.")

60

Formato 3.13 : Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 46 – Cuentas por Pagar Diversas – Terceros CPC Ana Pacherres R.

61

El formato 3.13 adecuado al PCGE que se relaciona con la cuenta 46: Cuentas por Pagar Diversas - Terceros, agrupa las cuentas que representan cuentas por pagar a terceros, que contrae la entidad por transacciones distintas a las comerciales, tributarios, laborales y financiamiento.

62

Cuenta contable 46, antes referida, adecuada al PCGE.

Reclamaciones a terceros. Conceptos según PCGR Depósitos recibidos en garantía. Otras cuentas por pagar diversas. Préstamos de terceros, Bonos y obligaciones Conceptos exceptuados de esta cuenta por el PCGE CUENTA 46 Intereses por pagar. . Pasivos por instrumentos financieros derivados. Conceptos incluidos según PCGE . Pasivos por compra de activo inmovilizado. Pasivos financieros - compromiso de ventas. CPC Ana Pacherres R.

63

La información se presentará considerando la clasificación dispuesta en el Plan Contable General Empresarial. REPRESENTANTE LEGAL CONTADOR

64

Formato 3.15: Libro de Inventarios y Balance: Detalle del Saldo de la Cuenta 49 Pasivo Diferido CPC Ana Pacherres R.

65

El Formato 3.15, que de acuerdo al literal o) del numeral 3 del artículo 13º de la Resolución Nº /SUNAT es denominado Libro de Inventarios y Balances - Detalle del Saldo de la Cuenta 49 - Ganancias Diferidas. No obstante, considerando las modificaciones efectuadas por el Plan Contable General Empresarial se denominará “Libro de Inventarios y Balances - Detalle del Saldo de la Cuenta 49 - Pasivo Diferido”.

66

Cuentas utilizadas de acuerdo al PCGE.

Diferencia Gravable dado que la base contable es superior a la base tributaria En el supuesto que la empresa por el número de sus trabajadores tenga la obligación de entregar a sus trabajadores una participación en las utilidades de la empresa, se deberá calcular el importe de la participación a pagar en el futuro. Cuentas utilizadas de acuerdo al PCGE.

67

Es importante señalar que los intereses diferidos no se presentan en los Estados Financieros; estos deben ser compensados con la cuenta por cobrar correspondiente, en tanto constituyen intereses no devengados.

68

LIBROS Y REGISTROS VINCULADOS

A ASUNTOS TRIBUTARIOS RES /SUNAT CPC Ana Parreches R.

Presentaciones similares

>")