Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Impacto de la NIC-32 en las Cooperativas de Ahorro y Crédito

REUNION DE COOPS PLAN CRECER Cali, Colombia junio 2010. Oscar De León Director de Proyecto WOCCU-Banca de las Oportunidades Sitio web:

3

OBJETIVO DE LA PRESENTACIÓN

Concientización sobre el impacto de la aplicación de las NIIFs (Normas Internacionales de Información Financiera) y/o IFRS (International Finance Rulers Estándar) Determinar Estregias para enfrentar la aplicación de las NIIFS-IFRS

y/o IFRS (International Finance Rulers Estándar) Determinar Estregias para enfrentar la aplicación de las NIIFS-IFRS.")

4

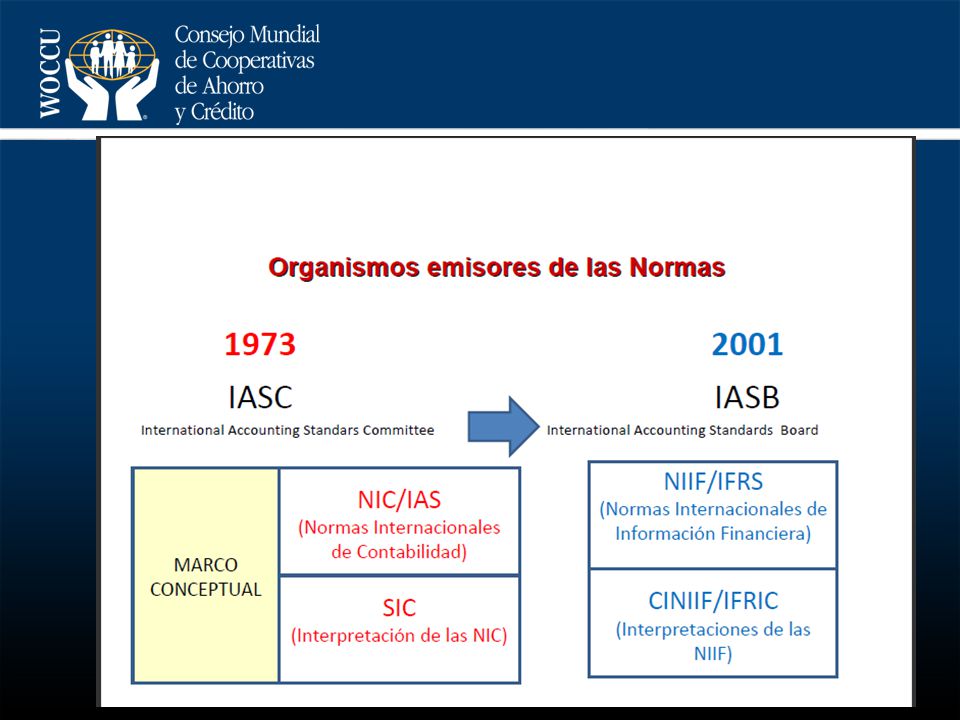

Marco conceptual: Definición, Objetivos y Alcance de la NIC 32

Para el caso específico de una cooperativa de ahorro y crédito, la NIC 32 interpreta que todas las aportaciones de sus socios, lo que conforma el capital social de la institución, sea considerado un pasivo financiero. Para que un instrumento financiero pueda ser considerado patrimonio tiene que cumplir con las siguientes dos condiciones: No contempla una obligación contractual. Si el instrumento fuese o pudiese ser liquidado con los instrumentos de patrimonio propio del emisor.

5

“En Sur América, somos el único país pendiente de aprobar el proyecto

para implementar IFRS. Esto nos va excluyendo del panorama global y por esto es importante dar el paso y prepararse para este importante cambio, ya que es algo inminente” Felipe Janica de Ernst & Young Colombia

6

GUIA RAPIDA NIC 2009 DELOITE.pdf

Guía Rápida NIC/NIIF GUIA RAPIDA NIC 2009 DELOITE.pdf

7

El 84% de los países tienen adoptadas en alguna medida las NIIFs

10

IFRS = NIIFs

11

CUANDO DEBERÍAMOS EMPEZAR CON ESTADOS FINANCIEROS IFRS-NIIFs

Entendiendo que los estados financieros deben presentar información comparativa, los mismos deben ser presentados con corte al 31 de diciembre de Ahora bien, teniendo en cuenta lo anterior, la adopción por primera vez de las IFRS deberá realizarse en el balance de apertura, que según indica la IFRS 1, debería tener lugar el primer día del año con el cual se presentarán los estados financieros comparativos (2010). Quiere decir esto que el balance de apertura, debería prepararse con corte al 1 de enero de 2010, es decir se haría con base en los estados financieros terminados en 31 de diciembre de 2009, año que cursamos en la actualidad; esto significa que las empresas tienen menos de 8 meses para realizar un proceso de, por lo menos, diagnóstico de caras a la conversión de estados financieros bajo IFRS.. Ernst & Young Abril 2009 Colombia.

. Quiere decir esto que el balance de apertura, debería prepararse con corte al 1 de enero de 2010, es decir se haría. con base en los estados financieros terminados en 31 de diciembre de 2009, año que cursamos en la actualidad; esto significa que las empresas tienen menos de 8 meses para realizar un proceso de, por lo menos, diagnóstico de caras a la conversión de estados financieros bajo IFRS.. Ernst & Young Abril 2009 Colombia.")

12

EJEMPLOS DE IMPACTO NIC-32 EN ALGUNOS MOVIMIENTOS

Los Bancos Cooperativos de Alemania al 2004 tenían 28.7 mil millones de euros de capital y su solvencia al aplicar la NIC32 bajaría de un 12.1% a un 8.5% En las Cooperativas de Guatemala ya se aplican las NIIFs , el impacto es irrelevante, el capital Institucional promedio del sector es de 14.51% al

13

Ministros y Directores de los bancos centrales del G-20 sobre el “Fortalecimiento del Sistema Financiero” “Hemos acordado que las entidades de normalización contable deben tener listo para finales del año 2009, lo siguiente: (…) haber obtenido progreso significativo en desarrollo de un único conjunto de normas de contabilidad globales de alta calidad”. Londres, 2 de abril de 2009

haber obtenido progreso significativo en desarrollo de un único conjunto de normas de contabilidad globales de alta calidad . Londres, 2 de abril de")

14

COMO PUEDEN SER ESTABLES LAS COOPERATIVAS DE AHORRO Y CREDITO

SI ACUMULAN CAPITAL INSTITUCIONAL DE RESERVAS QUE ES DE TODOS LOS SOCIOS Y DE NADIE A LA VEZ; ESTO LE DA UNA VERDADERA ESTABILIDAD A LARGO PLAZO SIEMPRE Y CUANDO ESTE CAPITAL SEA SUPERIOR AL 10% DEL ACTIVO TOTAL. NO ESTAN EXPUESTAS EN SU MAYORIA A LOS PRECIOS DEL MERCADO EN LA BOLSA DE VALORES, PARA SUS APORTES DE CAPITAL (ojo con las carteras colectivas, pueden ser especulativas) SI CUMPLEN CON RECONOCER UN RENDIMIENTO JUSTO A LOS APORTES DE CAPITAL

SI CUMPLEN CON RECONOCER UN RENDIMIENTO JUSTO A LOS APORTES DE CAPITAL.")

15

COMO PUEDE CONVERTIRSE UNA COOPERATIVA EN INESTABLE

Aportes de CAPITAL EXCESIVOS Y SIN NINGUNA REMUNERACIÓN O EXCEDENTE Gobierno Corporativo con reacción lenta a ambientes cambiantes y volátiles Las crisis del sector cooperativo en Colombia se centran en la gestión y gobierno. Al NO tomar decisiones fuertes más difíciles: Reducción del costo operativo, ajustar precios (tasas activas y pasivas), etc. Indiciplina para la creación de la Capitalización. Alta dependencia de intereses; poco peso de las comisiones; en los Bancos sus ingresos por comisiones representan un 30 a 40% del total de los ingresos; en una cooperativa no llegan ni al 5%. Capitalización basada principalmente en el incremento de aportes de capital.

, etc. Indiciplina para la creación de la Capitalización. Alta dependencia de intereses; poco peso de las comisiones; en los Bancos sus ingresos por comisiones representan un 30 a 40% del total de los ingresos; en una cooperativa no llegan ni al 5%. Capitalización basada principalmente en el incremento de aportes de capital.")

16

FALTA DE COMPETITIVIDAD DE LAS COOPERATIVAS

En algunas leyes cooperativas se establece que las cooperativas pueden pagar intereses o beneficio al capital social, pero con cargo a excedentes y en forma limitada, con tasas que se asemejan a una inversión a plazo. Los aportes sistemáticos llevan a formar un capital social muy elevado (para un solo socio) sobre el cual normalmente no recibe ningún beneficio extra y en el momento de no tener demanda de crédito opta por el retiro o por la compensación de deudas. Por lo tanto en este caso, no hay equidad al estar financiando a la cooperativa para operar, sin recibir un retorno por su inversión.

sobre el cual normalmente no recibe ningún beneficio extra y en el momento de no tener demanda de crédito opta por el retiro o por la compensación de deudas. Por lo tanto en este caso, no hay equidad al estar financiando a la cooperativa para operar, sin recibir un retorno por su inversión.")

17

PROBLEMA DE LAS APORTACIONES SOCIALES EN UNA COOPERATIVA DE AHORRO Y CRÉDITO

Alta redimibilidad (potencial) de los aportes ha llevado a diferentes tipos de reacciones (a veces contradiciendo las mismas leyes cooperativas): Las CACs tratan de reducir la redimibilidad con cláusulas en sus estatutos, retrasando para después del próximo cierre anual o la próxima Asamblea de asociados la devolución y/o no permiten devoluciones parciales (sólo totales a través de la desafiliación). Las leyes de cooperativas y los Institutos de Cooperativas también frenan en algunos casos la redimibilidad con normativa restrictiva. Las Superintendencias Bancarias exigen la existencia de un verdadero capital de riesgo e imponen “frenos” fuertes sobre los aportes para que el capital pueda responder en situaciones críticas (y, especialmente, en una quiebra). Por ejemplo establecimiento de capitalización mínima, estableciendo una responsabilidad patrimonial básica y en otras ocasiones fuertes capitales mínimos. (caso Colombia capital mínimo = $ 500,000,000 para Coop. De ahorro y crédito y $ 1,500,000,000 para Coop. Financieras)

de los aportes ha llevado a diferentes tipos de reacciones (a veces contradiciendo las mismas leyes cooperativas): Las CACs tratan de reducir la redimibilidad con cláusulas en sus estatutos, retrasando para después del próximo cierre anual o la próxima Asamblea de asociados la devolución y/o no permiten devoluciones parciales (sólo totales a través de la desafiliación). Las leyes de cooperativas y los Institutos de Cooperativas también frenan en algunos casos la redimibilidad con normativa restrictiva. Las Superintendencias Bancarias exigen la existencia de un verdadero capital de riesgo e imponen frenos fuertes sobre los aportes para que el capital pueda responder en situaciones críticas (y, especialmente, en una quiebra). Por ejemplo establecimiento de capitalización mínima, estableciendo una responsabilidad patrimonial básica y en otras ocasiones fuertes capitales mínimos. (caso Colombia capital mínimo = $ 500,000,000 para Coop. De ahorro y crédito y $ 1,500,000,000 para Coop. Financieras)")

18

Según WOCCU, la Aportación NO es Capital Primario porque:

Es redimible cuando el asociado salga de la cooperativa Es pignorada a favor de la cooperativa como garantía de prestamos individuales El asociado aporta para tener acceso a préstamos. Piensa que es un ahorro, no un capital de riesgo. La cooperativa no divulga que es un capital de riesgo.

19

Según WOCCU, la Aportación NO es Capital Primario porque:

El retorno sobre la aportación es limitado al retorno sobre las tasas pasivas de interés No hay acceso inmediato de las aportaciones para liquidar pérdidas. Tiene que ser aprobado primero por la Asamblea General.

20

Según WOCCU, el Capital Institucional es el único Capital Primario legítimo que cumple con las normas establecidas por Basilea

21

IMPACTO DE LA NIC32 en las Coops del Proyecto

DEBE CALCULAR EL IMPACTO EN SU COOPERATIVA

22

Impacto de la Nic32 en el indice de Solvencia de la Supersolidaria

DEBE CALCULAR EL IMPACTO EN SU COOPERATIVA.

23

Ajustar el modelo de negocios actual a uno más competitivo.

CONCLUSIONES Ajustar su planificaciones estrategicas y operativa; ser proactivos y leer los mensajes del mercado. Ajustar el modelo de negocios actual a uno más competitivo. Ajustar el modelo para que sea más equitativo, actualmente los ahorrantes y aportacionistas netos subsidian a los prestatarios netos, lo que provoca desafiliaciones y retiros. Bajar la dependencia de las aportaciones de capital de los socios y disciplinarse a crear capital institucional; se han visto casos en que en 3 a 5 años, una cooperativa puede incrementar su capital institucional hasta en un 10% de sus a activos, sin importar que tan bajo se encuentra el indicador.

24

CONCLUSIONES LEY 1314 DE 2009 establece el mandato para expedir normas contables, de información financiera y de aseguramiento a la información. Las NIIFs se podrán denominar NCIFAI Normas de Contabilidad e Información Financiera y Aseguramiento de la Información. Habrá un emisor único, acabando con las atribuciones de las Superintendencias y otros organismos del estado para un total de 39 emisores de normas contables que tienen actualmente 19 planes únicos de cuentas PUCS.

25

CONCLUSIONES Habrá por lo tanto un solo estándar contable. Cedieron poderes las Superintendencias y la misma DIAN, despolitizando el proyecto y cediendo estos poderes al Consejo Técnico de Contaduría Pública. Se establece la obligación de crear un régimen simplificado con cierto grado de escalabilidad. Con la creación del decreto 691 del 4 de marzo, se estableció la conformación del Consejo Técnico de la Contaduría Pública.

26

CONCLUSIONES Se separan las normas contables de las tributarias.

Se dan poderes una vez reestructurado al Consejo Técnico de la Contaduría Pública. CTCP La Junta Central de Contadores adscrita a Comercio, Industria y Turismo continúa como Autoridad disciplinaria. El CTCP ya esta integrado y esta por sacar el plan de trabajo para la implementación de las NIIFs en Colombia. El CTCP convocará a foros de participación sobre este tema a los diferentes sectores. (Es importante la participación del sector cooperativo, para que no sea sorprendido con medidas arbitrarias.

27

Conclusiones de COLAC El trasladar los aportes de capital al pasivo, se generaría una insolvencia en la cooperativa comprometiendo su gestión financiera futura, y en caso extremo causaría la quiebra. Establecer políticas financieras para constituir y fortalecer el capital institucional.

28

CONCLUSIONES A partir del 1º. De enero 2010 y 6 meses siguientes a esa fecha, el Consejo Técnico de la Contaduría Pública hará una primera revisión de las normas de contabilidad, de información financiera y de aseguramiento de la información, al cabo de los cuales presentará, para su divulgación, un primer plan de trabajo al Ministerio de Comercio. El plan deberá ejecutarse dentro de los 24 meses siguientes a la entrega del plan de trabajo, término durante el cual el Consejo presentará a consideración de los ministerios de Hacienda y Comercio, los proyectos a que haya lugar. (Arto. 13 Ley 1314)

")

29

ENTRADA EN VIGOR DE LA LEY 1314

El 1 de enero del segundo año gravable siguiente al de la promulgación del decreto ley 1314 del 13 de julio 2009, que dio vida a las NIIFs en Colombia, a menos que en virtud de la complejidad, consideren necesario un plazo diferente. Esto tendrá que decidirlo el Ministerio de Comercio y Finanzas con la sugerencia del Consejo Técnico de la Contaduría Pública.

30

ESTRATEGIAS Incrementar la Capitalización de reservas institucionales por medios de: Excedentes Reservas legales % sobre los ingresos financieros Compra de aportaciones de socios desafiliados. El sector cooperativo debe participar activamente para poder posicionarse ante las autoridades en el trato adecuado y justo del cooperativismo. Implementar política para la creación de Fondo de Amortización de Aportes y Reserva de Fortalecimiento Patrimonial POLÍTICA DEL FONDO DE AMORTIZACION DE APORTES vdef jun 01.pdf

31

Determinar a nivel nacional el impacto de la aplicación de la NIC-32

ESTRATEGIAS Determinar a nivel nacional el impacto de la aplicación de la NIC-32 Proponer alternativas de ajuste escalonado; tales como: Definir el monto del capital social fijo permanente Definir el monto del capital social que pasaría como pasivo como una obligación, posiblemente convertirse en un ahorro permanente, bonos o aportaciones preferentes. Definir la política de capitalización de reservas (WOCCU recomienda 10% de activos totales como mínimo).

.")

32

ESTRATEGIAS Readecuar el modelo cooperativo actual a uno más competitivo, tomando en cuenta los principios cooperativos de : Libertad e asociarse, permanecer y retirarse Retorno cooperativo en proporción a las operaciones o el uso de servicios. Educación cooperativa enfocada en la educación financiera. Fortalecer las propuestas de valor que se le ofrecen al asociado, que sean competitivas y beneficios reales.

33

Oscar De León Director de Proyecto

MUCHAS GRACIAS La clave del éxito depende sólo de lo que podamos hacer de la mejor manera posible. Henry Longfellow Wadsworth Oscar De León Director de Proyecto WOCCU Sitio web:

Presentaciones similares

>")