Descargar la presentación

La descarga está en progreso. Por favor, espere

2

REGIMEN FISCAL DE LA COPROPIEDAD Y SOCIEDAD CONYUGAL

3

COPROPIEDAD Y SOCIEDAD CONYUGAL PARTE LEGAL. PARTE FISCAL

4

Cuando existe Copropiedad?

“Hay copropiedad cuando una cosa o un derecho pertenecen proindiviso a varias personas”. Art 938 Código Civil Federal. Los que por cualquier titulo tienen el dominio legal de una cosa, no pueden ser obligados a conservarlo indiviso, sino en los casos en los que por la misma naturaleza de las cosas o por determinación de la Ley, el dominio es indivisible. El dominio no es divisible, o la cosa no admite cómoda división y los participes no se convierten en que sea adjudicada a alguno de ellos, se procederá a su venta y a la repartición de su precio entre los interesados. Art. 940 De ello deriva que los copropietarios mantengan el dominio sobre el todo, pero en una determinada proporción. El mismo código denomina “parte alícuota”.

5

Derechos de los copropietarios.

La participación en los beneficios El uso o disfrute de la cosa en común. La propiedad sobre la parte alícuota referida Posibilidad de pedir la división de la cosa siempre que la ley no la prohíba.

6

Obligaciones de los copropietarios.

Participar en las cargas y gastos de la conservación de la cosa. Participar en las contribuciones. Conservar, reparar o construir la cosa común. La copropiedad puede extinguirse por división, destrucción o enajenación de la cosa, así como por voluntad consolidación, de tal suerte que no se esta obligado a permanecer en copropiedad.

7

Inscripción al RFC Continuando con las generalidades veamos que cuando se inician actividades, tanto el representante común como los representados en el caso de Copropiedad y de Sociedad Conyugal están obligados a solicitar su inscripción al Registro Federal de Contribuyentes (RFC).

.")

8

Representante Común De conformidad con el Artículo 108 1er párrafo de la Ley del Impuesto Sobre la Renta (LISR), se debe nombrar un representante común, quien cumplirá con las obligaciones afectas a la copropiedad, aun cuando por disposición expresa se precisa que los copropietarios (representados) responderán solidariamente por el incumplimiento del representante común. Entre las obligaciones destacan las siguientes: Llevar los libros; Expedir y recabar la documentación que exigen las disposiciones fiscales. - Conservar los libros y la documentación. - Cumplir con las obligaciones en materia de retención de impuestos. Asimismo, el Artículo 108 cuarto párrafo de la Ley del Impuesto Sobre la Renta nos menciona que en el caso de Sociedad Conyugal le son aplicables las mismas normas.

, se debe nombrar un representante común, quien cumplirá con las obligaciones afectas a la copropiedad, aun cuando por disposición expresa se precisa que los copropietarios (representados) responderán solidariamente por el incumplimiento del representante común. Entre las obligaciones destacan las siguientes: Llevar los libros; Expedir y recabar la documentación que exigen las disposiciones fiscales. - Conservar los libros y la documentación. - Cumplir con las obligaciones en materia de retención de impuestos. Asimismo, el Artículo 108 cuarto párrafo de la Ley del Impuesto Sobre la Renta nos menciona que en el caso de Sociedad Conyugal le son aplicables las mismas normas.")

9

Contrato en Copropiedad

A falta de contrato o disposición especial, se regirá la copropiedad por las disposiciones siguientes: Los beneficios como las cargas será proporcional a sus respectivas porciones. Se presumirán iguales, mientras no se pruebe lo contrario, las porciones correspondientes a los participes en la comunidad. Ninguno de los condueños podrá, sin el consentimiento de los demás, hacer alteraciones a la cosa común aunque de ellas pudiera resultar ventajas para todos. Para que haya mayoría, se necesita la mayoría de copropietarios y la mayoría de intereses. Si no hubiere mayoría, el juez oyendo a los interesados resolverá lo que debe hacerse dentro de lo propuesto por los mismos Art. 941 al 949 del Código Civil.

10

Parte Legal Sociedad Conyugal

11

Esponsales La sociedad conyugal se regirá por capitulaciones matrimoniales que la constituyan, y en lo que no estuviese expresamente estipulado, por las disposiciones relativas al contrato de sociedad. Art 183 Código Civil. La sociedad Conyugal nace al celebrarse el matrimonio o durante el. Puede comprender no solo los bienes de que sean dueños los esposos al formarla, sino también los bienes futuros que adquieran los consortes. Art. 184 Código Civil.

12

Derechos y obligaciones que nacen del matrimonio

Las capitulaciones matrimoniales en que se constituya la sociedad conyugal, en escritura publica cuando los esposos pacten hacerse coparticipes o transferirse la propiedad de bienes que ameriten tal requisito para que la traslación sea valida. Las alteraciones que se hagan de las capitulaciones deberán también de otorgarse en escritura publica, haciendo la respectiva anotación en el protocolo en el que se otorgan las primitivas capitulaciones y en la inscripción del registro publico de la propiedad. Sin llenar estos requisitos, las alteraciones no producirán efectos contra tercero. La sociedad conyugal puede terminar durante el matrimonio si así lo convienen los esposos.

13

El contrato de matrimonio con relación de los bienes

CAUSAS DE TERMINACION DE LA SOCIEDAD CONYUGAL: Por disolución del matrimonio. Por voluntad de los consortes. Por la sentencia que declare la presunción de muerte del cónyuge ausente. A petición de alguno de los cónyuges, por los motivos siguientes: Si el socio administrador, por su notoria negligencia o torpe administración, amenaza a arruinar a su consocio o disminuir considerablemente los bienes comunes. Cuando el socio administrador, sin el consentimiento expreso de su cónyuge, hace cesión de bienes pertenecientes a la sociedad conyugal, a sus acreedores. Si el socio administrador es declarado en quiebra, o concurso. Por cualquier otra razón que lo justifique a juicio del órgano jurisdiccional competente. Art. 188 Código Civil

14

El contrato de matrimonio con relación de los bienes

Las capitulaciones matrimoniales en que se establezca la sociedad conyugal, debe de contener: Lista detallada de los bienes inmuebles que cada consorte lleve a la sociedad, con expresión de su valor y de los gravamen que reporten. La lista especificada de los bienes muebles que cada consorte introduzca a la sociedad. Nota permenorizada de las deudas que tenga cada esposo al celebrar el matrimonio, con expresión de que si la sociedad ha de responder de ellas o únicamente de las que se contraigan durante el matrimonio, ya sea por ambos consortes o por cualquiera de ellos. La declaración expresa de si la sociedad conyugal ha de comprender todos los bienes de cada consorte o solamente sus productos. En uno y en otro caso determinara con toda claridad la parte que en los bienes o en sus productos correspondan a cada cónyuge.

15

El contrato de matrimonio con relación de los bienes

Las capitulaciones matrimoniales en que se establezca la sociedad conyugal, debe de contener: La declaración de si el producto del trabajo de cada consorte corresponde exclusivamente al que lo ejecuto, o si debe de dar participación de ese producto al otro consorte y en que proporción. La declaración terminante acerca de quien debe de ser el administrador de la sociedad, expresándose con claridad las facultades que se le conceden. La declaración acerca de si los bienes futuros que adquieran los cónyuges durante el matrimonio pertenecen exclusivamente al adquiriente, o si deben de repartirse entre ellos y en que proporción. Las bases para liquidar la sociedad. Art. 189 Código Civil

16

COPROPIEDAD Y SOCIEDAD CONYUGAL PARTE LEGAL. PARTE FISCAL

17

COPROPIEDAD Y SOCIEDAD CONYUGAL

IMPAC IETU PARTE FISCAL IVA CFF ISR

18

EN MATERIA DE IMPUESTO SOBRE LA RENTA

Cuando se realicen actividades empresariales a través de una copropiedad, el representante común designado determinará, en los términos de esta Sección, la utilidad fiscal o la pérdida fiscal, de dichas actividades y cumplirá por cuenta de la totalidad de los copropietarios las obligaciones señaladas en esta Ley, incluso la de efectuar pagos provisionales. Para los efectos del impuesto del ejercicio, los copropietarios considerarán la utilidad fiscal o la pérdida fiscal que se determine conforme al artículo 130 de esta Ley, en la parte proporcional que de la misma les corresponda y acreditarán, en esa misma proporción, el monto de los pagos provisionales efectuados por dicho representante. ART. 129 LISR

19

Calculo de ISR en régimen general de actividades

Empresariales en el caso de Copropiedad. En un negocio en Copropiedad con cuatro personas, los cuales cada uno posee el 25% del negocio, se tienen los siguientes movimientos. Ingresos Acumulables $ 3,500,000.00 Deducciones autorizadas ,000,000.00 PTU pagada en el ejercicio Perdidas fiscales Con base en los datos anteriores, podemos determinar la participación por cada copropietario: Ingresos Acumulables $ 875,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Perdidas fiscales

20

Calculo de ISR en régimen general de actividades Empresariales en el caso de Copropiedad.

EJEMPLO 1 EJEMPLO 2 CONCEPTO Anual Art LISR Ingresos Acumulables ,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Utilidad fiscal ,000.00 Perdidas fiscales por aplicar Utilidad gravable ,000.00 Limite Inferior ,218.01 Excedente del Limite Inferior ,781.99 % sobre Excedente de L.I % Impuesto Marginal ,316.78 Cuota Fija ,747.76 Impuesto determinado ,064.54 % subsidio Cuota Fija subsidio ,396.32 Subsidio acreditable ,396.32 Impuesto determinado ,064.54 Impuesto del ejercicio ,668.22 Pagos Provisionales anteriores ,668.22 ISR a cargo Ingresos Acumulables $ 3,500,000.00 Deducciones autorizadas ,000,000.00 PTU pagada en el ejercicio Utilidad fiscal ,500,000.00 Utilidad gravable ,500,000.00 Limite Inferior ,318.01 Excedente del Limite Inferior ,396,781.99 % sobre Excedente de L.I % Impuesto Marginal ,066.78 Cuota Fija ,747.76 Impuesto determinado ,814.54 Impuesto determinado ,814.54 Impuesto del ejercicio ,418.22 Pagos Provisionales anteriores ,418.22

21

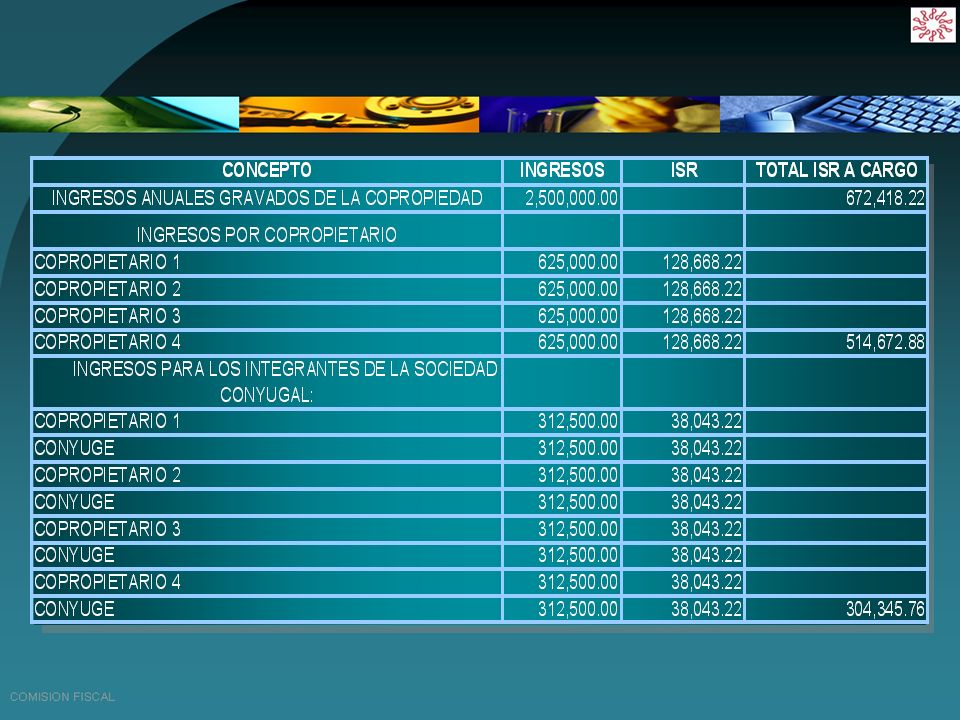

IMPUESTO POR COPROPIETARIO

Calculo de ISR en régimen general de actividades Empresariales en el caso de Copropiedad. EJEMPLO 1 EJEMPLO 2 IMPUESTO POR COPROPIETARIO $ 128,668.22 IMPUESTO POR COPROPIETARIO $ 168,104.55 DIFERENCIA $ 39,436.33

23

Copropiedad y Sociedad Conyugal en el Régimen Intermedio

En un negocio en Copropiedad con cinco personas, los cuales cada uno posee el 20% del negocio, se tienen los siguientes movimientos. Ingresos Acumulables $ 2,200,000.00 Deducciones autorizadas ,000.00 Perdidas fiscales Con base en los datos anteriores, podemos determinar la participación por cada copropietario: Ingresos Acumulables $ 440,000.00 Deducciones autorizadas ,000.00 Perdidas fiscales

24

Copropiedad y Sociedad Conyugal en el Régimen Intermedio

CONCEPTO Anual Art LISR Ingresos Acumulables ,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Utilidad fiscal ,000.00 Perdidas fiscales por aplicar Utilidad gravable ,000.00 Limite Inferior ,218.01 Excedente del Limite Inferior ,781.99 % sobre Excedente de L.I % Impuesto Marginal ,266.78 Cuota Fija ,747.76 Impuesto determinado ,014.54 % subsidio % Cuota Fija subsidio ,903.24 Subsidio acreditable ,903.24 Impuesto determinado ,014.54 Subsidio acreditable ,903.24 Impuesto del ejercicio ,111.30 Pagos Provisionales anteriores ,111.30 ISR a cargo Ingresos Acumulables $ 2,200,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Utilidad fiscal ,400,000.00 Utilidad gravable ,400,000.00 Limite Inferior ,218.01 Excedente del Limite Inferior , % sobre Excedente de L.I % Impuesto Marginal ,066.78 Cuota Fija ,747.76 Impuesto determinado ,814.54 % subsidio Impuesto determinado ,814.54 Impuesto del ejercicio ,911.35 Pagos Provisionales anteriores ,911.35 ISR a cargo DIFERENCIA $ 55,485.96 ISR POR COPROPIETARIO $ 41, ISR POR COPROPIETARIO $ 73,182.26

25

(5% Estatal articulo 136-Bis)

Pagos provisionales Mensuales al 5% sobre Utilidad CONCEPTO ENERO ( Federal, articulo 127 LISR) Ingresos Acumulables ,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Utilidad fiscal ,000.00 Perdidas fiscales por aplicar Utilidad gravable ,000.00 Limite Inferior ,601.51 Excedente del Limite Inferior ,398.49 % sobre Excedente de L.I % Impuesto Marginal ,591.58 Cuota Fija ,228.98 Impuesto determinado ,820.56 % subsidio Cuota Fija subsidio ,030.10 Subsidio acreditable ,030.10 Impuesto determinado ,820.56 Impuesto del periodo ,790.46 Pagos Provisionales anteriores ,790.46 ISR a cargo 5% ENTIDAD FEDERATIVA ENERO (5% Estatal articulo 136-Bis) 200,000.00 100,000.00 0.00 5,000.00

Ingresos Acumulables 200, Deducciones autorizadas 100, PTU pagada en el ejercicio Utilidad fiscal 100, Perdidas fiscales por aplicar - Utilidad gravable 100, Limite Inferior 8, Excedente del Limite Inferior 91, % sobre Excedente de L.I % Impuesto Marginal 25, Cuota Fija 1, Impuesto determinado 26, % subsidio Cuota Fija subsidio 3, Subsidio acreditable 3, Impuesto determinado 26, Impuesto del periodo 23, Pagos Provisionales anteriores 23, ISR a cargo % ENTIDAD FEDERATIVA. ENERO. (5% Estatal articulo 136-Bis) 200, , ,")

26

Pagos provisionales Mensuales al 5% sobre Utilidad

Como podemos apreciar, en el primer pago provisional se determina un impuesto sobre la renta federal de $ 23, y un impuesto sobre la renta estatal de $5,000.00 En consecuencia, solo se cubrirá el impuesto mayor, pero $ 5, a la entidad federativa y el resto a la federación, es decir, $ 23, $ 5, = $ 18,790.46 Por lo que el pago del impuesto queda de la siguiente manera: CONCEPTO IMPUESTO ISR federal (articulo 127 LISR) $ 18,790.46 ISR estatal ( articulo 136-Bis LISR) $ 5,000.00 Total a pagar en el mes de enero $ 23,790.46

$ 18, ISR estatal ( articulo 136-Bis LISR) $ 5, Total a pagar en el mes de enero $ 23,")

27

(5% Estatal articulo 136-Bis)

Pagos provisionales Mensuales al 5% sobre Utilidad CONCEPTO FEBRERO ( Federal, articulo 127 LISR) Ingresos Acumulables ,000.00 Deducciones autorizadas ,000.00 PTU pagada en el ejercicio Utilidad fiscal ,000.00 Perdidas fiscales por aplicar Utilidad gravable ,000.00 Limite Inferior ,203.01 Excedente del Limite Inferior ,796.99 % sobre Excedente de L.I % Impuesto Marginal ,183.16 Cuota Fija ,457.96 Impuesto determinado ,641.12 % subsidio Cuota Fija subsidio ,060.20 Subsidio acreditable ,060.20 Impuesto determinado ,641.12 Impuesto del periodo ,580.92 Pagos Provisionales anteriores ,790.46 ISR a cargo ,790.46 5% ENTIDAD FEDERATIVA Pagos provisionales anteriores ISR a cargo FEBRERO (5% Estatal articulo 136-Bis) 400,000.00 200,000.00 0.00 10,000.00 5,000.00

Ingresos Acumulables 400, Deducciones autorizadas 200, PTU pagada en el ejercicio Utilidad fiscal 200, Perdidas fiscales por aplicar - Utilidad gravable 200, Limite Inferior 17, Excedente del Limite Inferior 182, % sobre Excedente de L.I % Impuesto Marginal 51, Cuota Fija 2, Impuesto determinado 53, % subsidio Cuota Fija subsidio 6, Subsidio acreditable 6, Impuesto determinado 53, Impuesto del periodo 47, Pagos Provisionales anteriores 23, ISR a cargo 23, % ENTIDAD FEDERATIVA. Pagos provisionales anteriores. ISR a cargo. FEBRERO. (5% Estatal articulo 136-Bis) 400, , , ,")

28

Pagos provisionales Mensuales al 5% sobre Utilidad

Como podemos apreciar, en el primer pago provisional se determina un impuesto sobre la renta federal de $ 23, y un impuesto sobre la renta estatal de $5,000.00 En consecuencia, solo se cubrirá el impuesto mayor, pero $ 5, a la entidad federativa y el resto a la federación, es decir, $ 23, $ 5, = $ 18,790.46 Por lo que el pago del impuesto queda de la siguiente manera: CONCEPTO IMPUESTO ISR federal (articulo 127 LISR) $ 18,790.46 ISR estatal ( articulo 136-Bis LISR) $ 5,000.00 Total a pagar en el mes de FEBRERO $ 23,790.46

$ 18, ISR estatal ( articulo 136-Bis LISR) $ 5, Total a pagar en el mes de FEBRERO $ 23,")

29

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Las personas físicas que realicen actividades empresariales, que únicamente enajene bienes o presten servicios, al público en general, siempre que los ingresos propios de su actividad empresarial y los intereses obtenidos e el año de calendario anterior no hubieran excedido la cantidad de $ 2,000, Cuando no lleven a cabo otras actividades empresariales y siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realizan en copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad $ 2,000, y siempre que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los intereses obtenidos por el mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere este artículo. Art. 137 LISR

30

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Copropiedad de REPECOS EJEMPLO Copropietario $ 437,500.00 Copropietario ,500.00 Copropietario ,500.00 Copropietario ,500.00 Suma $ 1´750,000.00

31

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

A partir del 1° de Enero de 2006, Se realiza el pago de sus obligaciones tributarias de I.S.R. e I.V.A. en el Estado. El Estado de Tamaulipas, podrá establecer una sola cuota fija para el pago de los impuestos que están sujetos los pequeños contribuyentes, Impuesto al Valor Agregado e Impuesto Sobre la Renta (en forma bimestral).

.")

32

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Copropiedad de REPECOS CASO A El ingreso por la copropiedad fue de $ 144, en el bimestre Ene - Feb. Copropietario $ 36,125.00 Copropietario ,125.00 Copropietario ,125.00 Copropietario ,125.00 Suma $ ´144,500.00

33

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Copropiedad de REPECOS CASO A Impuesto correspondiente por un copropietario Ingreso $ 36,125.00 Cuota fija Impuesto correspondiente por la suma total de los 4 copropietarios. Ingreso $ 144,500.00 Cuota fija ,383.00 Como observamos, es coherente aplicar la disminución por copropietario, ya que, el impuesto es por cada uno, ya que son personas físicas. El tener copropiedad no implica que tenga que pagar un impuesto mayor. Diferencia $

34

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Sociedad Conyugal de REPECOS CASO B En el supuesto de una sociedad conyugal, la suma de los dos integrantes no debe de rebasar el $2´ dedicándose a la enajenación de bienes. Socio conyugal 1 $ 1´000,000.00 Socio conyugal ´000,000.00 Suma $ 2´000,000.00

35

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Sociedad Conyugal de REPECOS CASO B En el supuesto de que los movimientos en el bimestre Ene - Feb, sean los siguientes: Socio conyugal 1 $ 166,167.00 Socio conyugal ,167.00 Suma $ 333,334.00

36

Copropiedad y Sociedad Conyugal Pequeños Contribuyentes

Determinación de ISR en Sociedad Conyugal de REPECOS CASO B Impuesto correspondiente por un Socio conyugal Ingreso $ 166, Cuota fija ,645.00 Impuesto correspondiente por la suma total de los Ingresos. Ingreso $ 333,337.00 Cuota fija ,977.00 Como observamos, es coherente aplicar la disminución por copropietario, ya que, el impuesto es por cada uno, ya que son personas físicas. El tener copropiedad no implica que tenga que pagar un impuesto mayor. Diferencia $

37

Uso o goce temporal de bienes inmuebles

El art. 123 del Reglamento de ISR menciona que para los efectos del art. 108 de la Ley, tratándose de Ingresos que deriven de otorgar el uso o goce temporal o de la enajenación de bienes, cuando dichos bienes estén en copropiedad o pertenezcan a los integrantes de una sociedad conyugal, deberán de presentar sus declaraciones de pago provisionales y del ejercicio, tanto el representante común, como los representantes e integrantes de una sociedad conyugal por la parte proporcional de los ingresos, que le correspondan a cada uno, excepto cuando opten por aplicar lo dispuesto en el articulo 120 de ese Reglamento. Cada contribuyente posea deducir la parte proporcional de las deducciones relativas al periodo por el que se presenta la declaración.

38

Uso o goce temporal de bienes inmuebles

Cuando se trate de los integrantes de una sociedad conyugal, podrán optar porque aquél de ellos que obtenga mayores ingresos, acumule la totalidad de los ingresos obtenidos por bienes o inversiones en los que ambos sean propietarios o titulares, pudiendo efectuar las deducciones correspondientes a dichos bienes o inversiones ART 120 RISR

39

Suponiendo que los ingresos en el ejercicio son $ 120,000

Suponiendo que los ingresos en el ejercicio son $ 120, y solo se aplica la deducción ciega del 35% mas $ 1, de Impuesto predial, quedaría como sigue: CONCEPTO Anual Art LISR Ingresos Acumulables ,000.00 Deducciones autorizadas ,750.00 Base ,250.00 Limite Inferior ,952.85 Excedente del Limite Inferior ,297.15 % sobre Excedente de L.I % Impuesto Marginal ,229.72 Cuota Fija Impuesto determinado ,408.28 % subsidio ,614.85 Cuota Fija subsidio Subsidio acreditable ,704.14 Impuesto determinado ,408.28 Subsidio acreditable ,704.14 Impuesto del periodo ,704.14 Pagos Provisionales anteriores ,704.14 ISR a cargo CONCEPTO Anual Art LISR Ingresos Acumulables ,000.00 Deducciones autorizadas ,500.00 Base ,500.00 Limite Inferior Excedente del Limite Inferior ,975.07 % sobre Excedente de L.I % Impuesto Marginal ,415.76 Cuota Fija ,635.72 Impuesto determinado ,051.48 % subsidio ,207.88 Cuota Fija subsidio ,318.04 Subsidio acreditable ,525.92 Impuesto determinado ,051.48 Impuesto del periodo ,525.56 Pagos Provisionales anteriores ,525.56 ISR a cargo

40

Enajenación de bienes Saldo histórico (x) % depreciación

Se adquirió un bien inmueble en Marzo de 1997 en $ 200, El valor del terreno fue de $80, y el resto fue de la construcción. En julio se construyo una parte mas con valor de $50, y en diciembre otra parte $40, El valor de la enajenación fue de $2,000, en Marzo de 2007. En el caso del terreno no se deprecia por lo que su valor a actualizar es de $80, Saldo histórico (x) % depreciación (=) Depreciación (-) Saldo histórico (=) Saldo por deducir 120,000.00 30% 36,000.00 84,000.00 50,000.00 15,000.00 35,000.00 40,000.00 27% 10,800.00 29,200.00 1ª Construcción 3% Anual -10 años 2ª Construcción 3ª Construcción 3% Anual - 9 años

% depreciación. (=) Depreciación. (-) Saldo histórico. (=) Saldo por deducir. 120, % 36, , , , , , % 10, , ª Construcción. 3% Anual -10 años. 2ª Construcción. 3ª Construcción. 3% Anual - 9 años.")

41

Enajenación de bienes En el caso del terreno y de la primera construcción Febrero 2007 Marzo 1997 2.0809 164,000.00 341,266.82 En el caso de la segunda construcción Febrero 2007 Julio 1997 2.0046 35,000.00 70,161.97 En el caso de la tercera construcción Febrero 2007 Diciembre 1997 1.8988 29,200.00 55,445.45

42

Enajenación de bienes El total del costo del inmueble es el siguiente:

Terreno y primera construcción $ 341,266.82 Segunda construcción ,161.97 Tercera construcción ,445.45 Costo total $ 466,874.25 Ingreso por la enajenación $ 2,000,000.00 (-) Costo total del inmueble ,874.25 (=) Ganancia total $ 1,533,125.75 (/) Numero de años (=) Ganancia acumulable $ ,312.57 Numero de socios Ganancia por socio $ ,656.29

Costo total del inmueble 466, (=) Ganancia total $ 1,533, (/) Numero de años 10. (=) Ganancia acumulable $ 153, Numero de socios 2. Ganancia por socio $ 76,")

43

Enajenación de bienes CALCULO DE IMPUESTO ACUMULANDO TODA LA GANANCIA

CALCULO DEL IMPUESTO POR SOCIO CONCEPTO Pago Provisional Ganancia Acumulable $ 76,656.29 (-) Limite Inferior ,804.51 (=) Excedente del Limite Inferior $ 50,851.78 (x) % sobre Excedente de L.I % (=) Impuesto Marginal $ 14,238.50 (+) Cuota Fija ,686.94 (=) Impuesto determinado $ ,925.44 (-) Subsidio acreditable ,346.28 (=) Impuesto del periodo $ ,579.16 (x) Numero de años (=) Pago Provisional $ ,791.60 Para determinar el subsidio: Impuesto marginal $ ,238.50 (X) % Impuesto marginal (+) Cuota fija ,074.73 (=) Subsidio $ ,346.28 CONCEPTO Pago Provisional Ganancia Acumulable $ 153,312.57 (-) Limite Inferior ,804.51 (=) Excedente del Limite Inferior $ 127,508.06 (x) % sobre Excedente de L.I % (=) Impuesto Marginal $ 35,702.26 (+) Cuota Fija ,686.94 (=) Impuesto determinado $ ,389.20 (-) Subsidio acreditable ,090.30 (=) Impuesto del periodo $ 30,298.30 (x) Numero de años (=) Pago Provisional $ 302,983.00 Para determinar el subsidio: Impuesto marginal $ ,702.26 (X) % Impuesto marginal (+) Cuota fija ,090.30 (=) Subsidio $ ,090.30

Limite Inferior 25, (=) Excedente del Limite Inferior $ 50, (x) % sobre Excedente de L.I % (=) Impuesto Marginal $ 14, (+) Cuota Fija 3, (=) Impuesto determinado $ 17, (-) Subsidio acreditable 10, (=) Impuesto del periodo $ 7, (x) Numero de años 10. (=) Pago Provisional $ 75, Para determinar el subsidio: Impuesto marginal $ 14, (X) % Impuesto marginal (+) Cuota fija 6, (=) Subsidio $ 10, CONCEPTO Pago Provisional. Ganancia Acumulable $ 153, (-) Limite Inferior 25, (=) Excedente del Limite Inferior $ 127, (x) % sobre Excedente de L.I % (=) Impuesto Marginal $ 35, (+) Cuota Fija 3, (=) Impuesto determinado $ 39, (-) Subsidio acreditable 9, (=) Impuesto del periodo $ 30, (x) Numero de años 10. (=) Pago Provisional $ 302, Para determinar el subsidio: Impuesto marginal $ 35, (X) % Impuesto marginal (+) Cuota fija 9, (=) Subsidio $ 9,")

44

ADQUISICION DE BIENES Tratándose de la sociedad conyugal en la que sus integrantes no ejerzan la opción a que se refiere el artículo 120 de este Reglamento o copropiedad, el cálculo del impuesto anual así como el pago provisional a que se refieren los artículos 156 y 157 de la Ley, respectivamente, deberán efectuarse por cada uno de los copropietarios o cónyuges, por la parte de ingresos que le corresponda. Asimismo, en el cálculo del impuesto anual deberán efectuarse en forma proporcional las deducciones relativas a los ingresos que obtengan por adquisición de bienes. Art. 206 RISR DE LOS DEMAS INGRESOS QUE OBTENGAN LAS PERSONAS FISICAS Los ingresos a que se refiere el Capítulo IX del Título IV de la Ley, percibidos en copropiedad o sociedad conyugal, corresponderán a cada persona física en la proporción a que tenga derecho. En estos casos, los pagos provisionales a que se refiere el artículo 170 de la Ley y la presentación de las declaraciones, deberán efectuarse por cada persona física por la parte de ingresos que le corresponda Art. 218 RISR

45

EN MATERIA DE IMPUESTO AL ACTIVO

El Art. 22 del Reglamento del IMPAC, señala que para los efectos del art. 10 de la Ley, tratándose de bienes en copropiedad, podrá el representante común pagar el impuesto por todos los copropietarios, quienes podrán acreditar contra el impuesto a su cargo la proporción que les corresponda en el Impuesto sobre la Renta.

46

EN MATERIA DE IMPUESTO ESPECIAL A TASA UNICA

Los contribuyentes que con bienes en copropiedad o afectos a una sociedad conyugal realicen actividades gravadas por el Impuesto especial a la tasa Única, podrán designar un representante común, previo aviso de tal designación ante las autoridades fiscales, y será este quien a nombre de los copropietarios o de los cónyuges, según se trate, cumpla con las obligaciones establecidas en esta ley, los copropietarios consideraran los pagos provisionales y el impuesto del ejercicio que se determine en la proporción que le corresponda. Tratándose de los integrantes de una sociedad conyugal que, para los efectos del impuesto sobre la renta, hubieran optado porque dicho integrante pague el impuesto empresarial a tasa única por todos los ingresos que obtenga la sociedad conyugal por la realización de las actividades a que se refiere el art. 1 de esta Ley por las que deba de pagar el impuesto. Art. 18 Fracc. IV

47

EN MATERIA DE IMPUESTO AL VALOR AGREGADO

Los contribuyentes que tengan en copropiedad una negociación y los integrantes de una sociedad conyugal, designaran representante común previo aviso de tal designación ante las autoridades fiscales, y será este quien a nombre de los copropietarios o de los consortes, según se trate cumpla con las obligaciones establecidas en esta Ley. Art. 32

48

EN MATERIA DE CODIGO FISCAL DE LA FEDERACION

Se da de alta al representante común de la copropiedad y los copropietarios para efectos de ISR, IAC y el representante común para IVA. Lo mismo aplica para la sociedad conyugal.

49

Colegio de Contadores Públicos de Matamoros

COMISION FISCAL Material disponible:

Presentaciones similares

>")