Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD DE LAS FUERZAS ARMADAS

INGENIERIA EN FINANZAS Y AUDITORIA – CPA MODALIDAD PRESENCIAL TEMA : “ESTRUCTRURA DE FINANCIAMIENTO PARA LA IMPLEMENTACIÓN DE UNA LÍNEA DE FABRICACIÓN DE DETONADORES EN LA COMPAÑÍA EXPLOCEN C.A..” DIRECTOR: Ing. José Morales COODIRECTOR: Ing. Fabián Iza AUTOR: Srta. Sandra Jacqueline Rundo Acurio

2

CAPITULO I: ASPECTOS GENERALES

CONSTITUCIÓN 1977, empresa de la Dirección de Industrias del Ejército –DINE- 1987 se asoció con la empresa norteamericana Austin Powder Co. 1990 el paquete accionario de DINE pasa a Holding Dine S.A. 2012 el paquete accionario de Holdin Dine S.A. pasa al Instituto de Seguridad Social de las Fuerzas Armadas –ISSFA-

3

CAPITULO I: ASPECTOS GENERALES

4

Problemática CAPITULO I: ASPECTOS GENERALES

Incremento Actividad Minera / Minería Industrializada Precios del Oro / Cobre Proyectos Hidroeléctricos –Estado Ecuatoriano- Necesidad de una estructura de financiamiento adecuada para creación de una nueva línea de detonadores. CAPITULO I: ASPECTOS GENERALES

5

Objetivo Establecer una apropiada estructura de financiamiento para la Compañía Explocen C.A. a través de distintas alternativas con las cuales se pueda determinar la manera de financiamiento más adecuada para la creación de una nueva línea de fabricación de detonadores.

6

Perspectivas de la Empresa

Fabricar fulminantes no eléctricos con diferentes tiempos de retardo y longitudes. Cubrir con la demanda de la minería a gran escala ubicada en la zona sur del país (Zamora, Azuay y Cañar) como la demanda internacional (exportación dirigida a Centro América) Cubrir el 85% del mercado nacional, siendo en la Actualidad la participación de Mercado Nacional el 74% de Explocen C.A. y 26% de la competencia

como la demanda internacional (exportación dirigida a Centro América) Cubrir el 85% del mercado nacional, siendo en la Actualidad la participación de Mercado Nacional el 74% de Explocen C.A. y 26% de la competencia.")

7

INDICADORES FINANCIEROS

Índices Financieros INDICADORES FINANCIEROS Año 2010 Año 2011 Año 2012 Capital de trabajo $ Razón corriente 3,07 1,92 1,67 Prueba ácida 1,81 0,88 0,83 Deuda Total 30% 47% 54% % Rotación de cuentas por cobrar 9.13 5,58 6,06 Veces Días cuentas por cobrar 39 65 59 dias Rotación de inventarios 4,05 2,23 2,25 Días de inventarios 89 162 160 Rotación de cuentas por pagar 21,56 4,34 2,53 Días de proveedores 17 83 142 Rotación del activo total 1,68 1,34 1,39 Margen bruto 27,30% 28,80% 32,10% Margen neto 12,90% 13,70% 17,20% Crecimiento en ventas 3% 66% Crecimiento en gastos operativos 15% 48% Rentabilidad del Patrimonio 22% 18% 24% Rentabilidad Financiera 31% 35% 52%

8

Fulminante de Retardo o Capsula.

Planta de Detonadores ESPECIFICACIONES TECNICAS DEL FULMINANTE Tubo de Choque Etiqueta Capuchón flexible . Conector Plástico Fulminante de Retardo o Capsula.

9

Planta de Detonadores Proceso Productivo

10

Capacidad de Producción de la Planta

Planta de Detonadores Capacidad de Producción de la Planta Se considera 5 unidades esenciales: desarrollado, corte, sellado con ultrasonido y unión tubo capsula. Adicionalmente se toma en cuenta una unidad para codificado y embalaje. La producción anual estimada para dos turnos diarios de Lunes a Viernes, es de 6´ udds. La operación involucra 28 personas en total. Cada turno se encuentra conformado por 13 operadores y un supervisores para todas las labores de: producción, embalaje, codificación, transporte, limpieza, ajuste de maquinas y mantenimiento preventivo.

11

Ubicación y Área Requerida

Planta de Detonadores Ubicación y Área Requerida Ubicación: Esta ensambladora de detonadores estaría ubicada en la Planta Industrial de Explocen C.A, Parroquia San José de Poalo Cotopaxi Área Requerida: Considerando las áreas de producción, almacenamiento, accesos y cumpliendo las normas de seguridad NTE INEN 2216:2000 y IME, se necesitan de 10 Ha. De terreno totalmente despejado.

12

Inversión Planificada Propiedad Planta y Equipo.

OBRAS CIVILES MAQUINARIA Y EQUIPO

13

OTRAS INVERSIONES

14

Inversión Planificada

Capital de Trabajo.

15

Proyecciones de Ventas

VENTAS PROYECTADAS PERIODO RESUMEN DE RESULTADOS 1 2 3 4 5 6 7 8 9 10 VENTAS VENTAS MERCADO NACIONAL ,00 CANTIDADES ,00 PRECIO DETONADOR 1,90 VENTAS EXPORTACIONES ,00 ,00 ,00 ,00 ,00 ,00 1,67 VENTAS TOTALES ,00 ,00 ,00 NOTA 1.- Las ventas del 2013 al 2023 son estimadas, mercado local de 1’ y 5´ para exportaciones, se asume el 70% detonadores LP Y 30% detonadores MS. NOTS 2.- La cantidad de detonadores considerados para la exportación, esta dado por un convenio firmado entre Explocen C.A.y Austin Powder Inc.

16

Simulación de Alternativamente de Estructura Financiera.

Contratación de Crédito a través del Sistema Financiero Nacional, en el cual tendrá al ISSFA como garante solidario. Emisión de Obligaciones en el mercado de valores con respaldo de sus activos a cinco años plazo con pagos trimestrales. Aporte de capital por parte de los dos accionistas según el porcentaje de capital accionario.

17

Contratación de Crédito a través del Sistema Financiero Nacional, en el cual tendrá al ISSFA como garante solidario. El horizonte del proyecto es de 10 años. Contratación del créditos 5 años (60 meses). TMAR 12%. Interés 8.5% anual. Colateral del Proyecto: Planta Industrial avaluada en 6´

. TMAR 12%. Interés 8.5% anual. Colateral del Proyecto: Planta Industrial avaluada en 6´")

18

TABLA DE AMORTIZACION

19

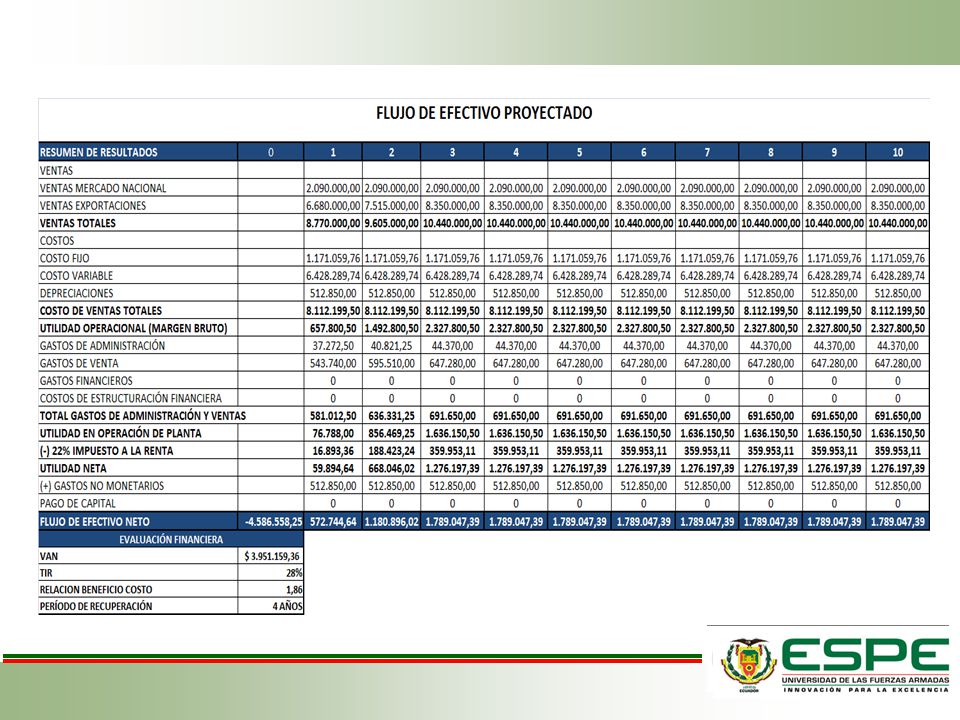

FLUJO DE EFECTIVO PROYECTADO EVALUACIÓN FINANCIERA

Contratación de Crédito a través del Sistema Financiero Nacional, en el cual tendrá al ISSFA como garante solidario. FLUJO DE EFECTIVO PROYECTADO RESUMEN DE RESULTADOS 1 2 3 4 5 6 7 8 9 10 VENTAS VENTAS MERCADO NACIONAL ,00 VENTAS EXPORTACIONES ,00 ,00 ,00 VENTAS TOTALES ,00 ,00 ,00 COSTOS COSTO FIJO ,76 COSTO VARIABLE ,74 DEPRECIACIONES ,00 COSTO DE VENTAS TOTALES ,50 UTILIDAD OPERACIONAL (MARGEN BRUTO) ,50 ,50 ,50 GASTOS DE ADMINISTRACIÓN 37.272,50 40.821,25 44.370,00 GASTOS DE VENTA ,00 ,00 ,00 GASTOS FINANCIEROS ,39 ,27 ,59 ,13 50.288,82 TOTAL GASTOS DE ADMINISTRACIÓN Y VENTAS ,89 ,52 ,59 ,13 ,82 ,00 UTILIDAD EN OPERACIÓN DE PLANTA ,39 ,98 ,91 ,37 ,68 ,50 (-) 22% IMPUESTO A LA RENTA 0,00 ,20 ,26 ,44 ,57 ,11 UTILIDAD NETA ,79 ,65 ,93 ,11 ,39 (+) GASTOS NO MONETARIOS PAGO DE CAPITAL ,70 ,82 ,50 ,96 ,27 FLUJO DE EFECTIVO NETO ,25 ,09 ,96 ,15 ,97 ,84 ,39 EVALUACIÓN FINANCIERA VAN $ 7.098,53 TIR 12% RELACION BENEFICIO COSTO 1,00 PERÍODO DE RECUPERACIÓN 7 AÑOS

, , ,50. GASTOS DE ADMINISTRACIÓN , , ,00. GASTOS DE VENTA , , ,00. GASTOS FINANCIEROS , , , , ,82. TOTAL GASTOS DE ADMINISTRACIÓN Y VENTAS , , , , , ,00. UTILIDAD EN OPERACIÓN DE PLANTA , , , , , ,50. (-) 22% IMPUESTO A LA RENTA. 0, , , , , ,11. UTILIDAD NETA , , , , ,39. (+) GASTOS NO MONETARIOS. PAGO DE CAPITAL , , , , ,27. FLUJO DE EFECTIVO NETO , , , , , , ,39. EVALUACIÓN FINANCIERA. VAN. $ 7.098,53. TIR. 12% RELACION BENEFICIO COSTO. 1,00. PERÍODO DE RECUPERACIÓN. 7 AÑOS.")

20

Emisión de Obligaciones en el Mercado de Valores

Total del Prestamo ,25 Numero de cuotas 20 Tasa Anual 7.3% 0,0183 Valor de la Cuota $ ,15 PERIODO CUOTA INTERES AMORTIZACION SALDO 1 $ ,15 $ ,69 $ ,46 $ ,79 2 $ ,24 $ ,91 $ ,88 3 $ ,81 $ ,33 $ ,55 4 $ ,25 $ ,90 $ ,65 5 $ ,35 $ ,80 $ ,86 6 $ ,91 $ ,23 $ ,62 7 $ ,70 $ ,45 $ ,18 8 $ ,46 $ ,69 $ ,49 9 $ ,91 $ ,24 $ ,25 10 $ ,75 $ ,40 $ ,85 11 $ ,66 $ ,49 $ ,36 12 $ ,28 $ ,86 $ ,50 13 $ ,25 $ ,89 $ ,61 14 $ ,17 $ ,98 $ ,63 15 $ ,60 $ ,55 $ ,08 16 $ ,10 $ ,04 $ ,04 17 $ ,20 $ ,95 $ ,09 18 $ ,38 $ ,77 $ ,32 19 $ ,12 $ ,03 $ ,29 $ ,85 $ ,29 $ ,00 Monto de la Emisión: 4´ Plazo de los Valores: 1800 días.(5años). Tasa de interés: 7.3% anual y fija. Pago de Capital: Trimestral. Pago de Interés: Trimestral . - Costos de Estructuración.

. Tasa de interés: 7.3% anual y fija. Pago de Capital: Trimestral. Pago de Interés: Trimestral . - Costos de Estructuración.")

21

COSTOS DE ESTRUCTURACION

Casas de valores Asesoría: 0.13% a 0.46% Colocación: 0.15% a 0.53% Calificación de riesgo: Calificación de riesgo: 0.13% a 0.69% Bolsas de Valores Comisión por ofertar las obligaciones: 0.1% Inscripción y mantenimiento: 1x1000 del patrimonio

22

COSTOS DE ESTRUCTURACION

El representante de los obligacionistas: 0.03% sobre el monto de la emisión. El agente pagador: 0.15% sobre el monto de la emisión Costos varios: Elaboración de prospectos, impresiones, notaría, etc.: USD$9.000 Inscripción en el Registro del Mercado de Valores: de USD$250 a USD$ anuales

23

Emisión de Obligaciones en el Mercado de Valores

24

Aporte de Capital fresco por parte de los dos accionistas según su porcentaje de capital accionario.

Cabe recalcar que el grupo accionario no ha considerado el ingreso de un nuevo socio. El aporte de los accionista del total de la inversión seria: 60% ISSFA, 40% Austin Powder Inc.

26

Resumen de las principales simulaciones a ser tomadas por la compañía.

27

Conclusiones La estructura Organizacional de la compañía permitirá la participación de una nueva fuente de financiamiento para la empresa, misma que apunta a maximizar la riqueza de los accionistas. Explocen C.A. es una compañía que en los últimos años ha logrado tener un repunte en la comercialización de explosivos, lo que lleva a estar perfectamente alineada para enfrentar la comercialización y fabricación de un nuevo producto, lo que sin lugar a dudas tendrá como desenlace un margen de rentabilidad alto El entorno económico en el que se han desenvuelto las empresas ecuatorianas en los últimos años ha mantenido de alguna manera su estabilidad, por lo tanto también ha aumentado la necesidad de obtener recursos de fuentes externas para incrementar su actividad y mejorar los recursos aprovechando la coyuntura de posibles crecimientos económicos.

28

Recomendaciones Llevar acabo el proyecto de ampliación de la línea de producción de detonadores de la compañía y a su vez adoptar las distintas alternativas presentadas en este proyectos, para inversiones futuras como punto de partida para la búsqueda de recursos. Adoptar como fuente de financiamiento a largo plazo la Emisión de Obligaciones por la reestructuración de financiamiento, mejoramiento de la imagen de la empresa y por su apertura a nuevas líneas de crédito dentro del mercado de Valores. Implementar practicas de Buen gobierno corporativo que permitan mantener a la empresa con buena imagen en el mercado de valores.

29

GRACIAS POR SU ATENCIÓN…!

Presentaciones similares