Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Docentes: - Cra. M. Andrea Abramo - Cra. Lorena Zanon - Lic

Docentes: - Cra. M. Andrea Abramo Cra. Lorena Zanon Lic. Julio Comello Cr. Lucas Carrer Cr. Juan E. Ferreiro Asignatura: Contabilidad Pública Programa de Fortalecimiento Institucional – Fase II

2

Objetivo de la asignatura:

Obtener conocimientos básicos de contabilidad en el sector público Objetivo de la asignatura: - Aplicar los conceptos aprehendidos para analizar experiencias personales

3

Esquema de programación de la asignatura

Módulo I: Marco conceptual. Conceptos generales de hacienda y contabilidad. Conceptos básicos. Contabilidad a nivel presupuestaria. Clasificadores de recursos y gastos. Gestión de los recursos. Gestión de los gastos: etapas del gasto. Bibliografía básica.

4

Esquema de programación de la asignatura

Módulo II: AIF. Concepto de cuenta contable. Confección de plan de cuentas. Registraciones básicas no presupuestarias. Relación entre registraciones presupuestarias y no presupuestarias. Concepto de matriz de conversión de clasificadores presupuestarios a cuentas contables. Práctico matriz de conversión de clasificadores presupuestarios a cuentas contables.

5

Esquema de programación de la asignatura

Módulo III: Principales criterios de valuación y exposición. Efectivo y equivalente de efectivo. Créditos a cobrar. Inversiones financieras. Otros créditos financieros. Previsión por incobrabilidad. Bienes de Cambio. Participación en empresas, agencias y entes estatales. Bienes de Uso. Confección de asientos modelos.

6

Esquema de programación de la asignatura

Módulo IV: Principales criterios de valuación y exposición. Deudas con proveedores. Deudas fiscales. Deudas financieras. Deuda pública. Otros acreedores. Remuneraciones y cargas sociales. Fondos de terceros y en garantía. Previsiones. Ingresos de transacciones sin contraprestación. Ingresos de transacciones con contraprestación. Confección de asientos modelos.

7

Esquema de programación de la asignatura

Módulo V: Estados financieros. Estado de situación patrimonial. Estado de recursos y gastos. Estado de evolución del patrimonio neto. Estado de flujo de efectivo. Otros estados básicos. Modelos sugeridos. Trabajo práctico de la relación entre el cuadro Ahorro- Inversión- Financiamiento y el Estado de Recursos y Gastos.

8

Esquema de programación de la asignatura

Módulo VI: Gestión de bienes patrimoniales. Concepto. Tratamiento para su activación, baja, cambio de destino.

9

Esquema de programación de la asignatura

Módulo VII: Compras en el sector público. Marco normativo. Concepto. Modalidades.

10

Esquema de programación de la asignatura

Módulo VIII: Práctico integral.

11

MODULO I

12

Hacienda Hacienda Pública

Coordinación económica de la actividad humana y de los bienes Hacienda Pública Satisfacer las necesidades de orden colectivo Perdurable Índole Coactiva Erogación o Consumo Dependientes

13

Principales diferencia entre la Hacienda Pública y la Hacienda Privada

Logro del bienestar común Satisfacción de necesidades privadas o producción de un bien Aspecto Patrimonial Aspecto Financiero

14

Información sobre el patrimonio Para facilitar Decisiones y Control

Contabilidad Registra Clasifica Resume Analiza Interpreta Información sobre el patrimonio Para facilitar Decisiones y Control

15

Contabilidad Teneduría de libros

Vs Función mecánica – Procesamiento de la información contable Función mecánica – Procesamiento de la información contable Resúmenes o Estados Análisis e Interpretación

16

Importancia de la Contabilidad

En el Sector Público Objetivos de la contabilidad: Permitir registrar sistemáticamente todos los hechos económicos, tengan o no impacto presupuestario Es un medio eficaz para la rendición de cuentas Mejorar la transparencia y claridad en la Cuentas Públicas Permitir medir el avance y cumplimiento de las metas del Gobierno

17

Normas de Contabilidad Gubernamental

Constituyen los fundamentos esenciales para sustentar el registro correcto de las operaciones y la elaboración y presentación de estados financieros. Principios claros, obligatorios y objetivos consensuados previamente entre los funcionarios técnicos y los funcionarios políticos.

18

Normas de Contabilidad Gubernamental

Permite presentar información financiera comparable y confiable para tomar decisiones y rendir cuentas de manera más transparente. Facilitan la tarea de los órganos de control público permitiendo que los mismos se expidan en un tiempo razonable

19

Marco Normativo de la Administración Financiera Estatal

Internacional Nacional Normas Internacionales de Contabilidad para el Sector Público Ley y modif. Ley y modif.

20

Marco Normativo de la Administración Financiera Estatal

Provincial Municipal Ley AÑO 2003 Ley Responsabilidad Fiscal Provincial Ordenanza 5727 Administración y Contabilidad Municipal Decreto 150/2004 Resolución 4/2011 Compendio de Normas y Procedimientos Resolución Min. Finanzas 220/2013

21

32 Normas en base devengado Ventajas de su aplicación

Internacional IFAC Ventajas de su aplicación

22

32 Normas en base devengado

Exposición y medición en General Bienes y sus costos Ingresos Entes y consolidación Instrumentos financieros

23

IFAC (Federación Internacional de Contadores)

Abarca el Sector Público y el Sector Privado Desarrollo de la profesión contable a nivel mundial Representación Internacional 163 organismos miembros, 119 países representados, 2,5 millones de contadores

24

Ventajas de su aplicación

Comparabilidad Lenguaje común Prácticas uniformes de información financiera

25

Las NICSP permiten Reforzar el marco gubernamental

Cumplir con la rendición de cuentas Aumentar la transparencia en las cuentas públicas

26

Ley Nacional DE ADMINISTRACIÓN FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PÚBLICO NACIONAL Sancionada Septiembre 1992 Decreto Reglamentario 1344/2007 Disposiciones generales Sistema Presupuestario Sistema de Crédito Público Sistema de Tesorería Sistema de Contabilidad Gubernamental Sistema de Control interno

27

Ley Nacional 25.917 RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL

Decreto Reglamentario 1731/2004 Excepciones: Ley y prórrogas Sancionada Agosto 2004 Transparencia y Gestión Pública Gasto Público Ingresos Públicos Equilibrio Financiero Endeudamiento Consejo Federal de Responsabilidad Fiscal

28

Ley Nacional 25.917 RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL

Objetivo Contener las políticas discrecionales con el fin de mantener el equilibrio presupuestario intertemporal de todos los niveles estatales. Principales Restricciones que impone Publicación de información (Presupuesto, Ejecuciones, Stock y Servicios de Deuda) No pueden existir gastos que no se consoliden en el Presupuesto Incremento en el Gasto Primario menor que Incremento PBI nominal previsto (Modif. por Ley ) Gastos adicionales deben contar con ingresos adicionales Ingresos de Capital no pueden ser utilizados para Gastos Corrientes (Excepción por Ley ) Ejecución con Equilibrio Financiero (Modif. por Ley ) Servicios de la Deuda proyectados menores que 15% de los Ingresos Corrientes, netos de Copart. a Municipios (Excepción por Ley ) MECON autoriza endeudamientos y prestación de avales provinciales

No pueden existir gastos que no se consoliden en el Presupuesto. Incremento en el Gasto Primario menor que Incremento PBI nominal previsto (Modif. por Ley ) Gastos adicionales deben contar con ingresos adicionales. Ingresos de Capital no pueden ser utilizados para Gastos Corrientes (Excepción por Ley ) Ejecución con Equilibrio Financiero (Modif. por Ley ) Servicios de la Deuda proyectados menores que 15% de los Ingresos Corrientes, netos de Copart. a Municipios (Excepción por Ley ) MECON autoriza endeudamientos y prestación de avales provinciales.")

29

Implementación de prácticas modernas de contabilidad.

Ley Provincial DE ADMINISTRACIÓN FINANCIERA Incorporación de garantías en la aplicación de principios de transparencia, regularidad financiera, legalidad, economicidad, eficacia y eficiencia. Implementación de prácticas modernas de contabilidad.

30

Ley Provincial 9.086 DE ADMINISTRACIÓN FINANCIERA

Integrada por Subsistemas Interrelacionados El responsable de la coordinación, supervisión y mantenimiento de los Subsistemas es el Ministerio de Finanzas Los subsistemas estarán a cargo de Unidades Rectoras Centrales (UreCe) Centralización normativa: a cargo de las unidades rectoras centrales Descentralización operativa: designa unidades operativas periféricas (UnOPe) en cada uno de los servicios administrativos

Centralización normativa: a cargo de las unidades rectoras centrales. Descentralización operativa: designa unidades operativas periféricas (UnOPe) en cada uno de los servicios administrativos.")

31

Ley Provincial 9.086 DE ADMINISTRACIÓN FINANCIERA

Sistemas de Control Control Interno a cargo de Dirección de Auditoría de la Contaduría General y de la Fiscalía de Estado Control Externo a cargo de Tribunal de Cuentas Se rige por lo dispuesto en la Constitución de la Provincia de Córdoba en sus artículos 126 y 127, y en la Ley Orgánica del Tribunal de Cuentas

32

Ámbito de aplicación de la LAF Provincial

Todos los organismos o entidades componentes del Sector Público Provincial No Financiero Sector Público Provincial No Financiero Administración General Centralizada Poder Ejecutivo Poder Legislativo Poder Judicial Entidades Descentralizadas Empresas, Agentes y Entes Estatales Caja de Jubilaciones APROSS Agencias Empresas y Otros Entes

33

Capítulo VIII: Del servicio de contabilidad

Ordenanza Municipal 5727 ADMINISTRACIÓN Y CONTABILIDAD MUNICIPAL Capítulo VIII: Del servicio de contabilidad Capítulo X: Del Tribunal de Cuentas

34

Clasificadores Presupuestarios

- Deben ser confeccionados para servir a los propósitos de un sistema de información sobre la gestión financiera, donde las transacciones deben ser registradas una sola vez para que, a partir de allí, sea posible la obtención de todas las salidas de información que se requieran. - En su estructura deben contemplarse las necesidades de información de los macrosistemas de cuentas con los que está relacionado el sector público.

35

Clasificadores Presupuestarios

ANALÍTICOS o PRIMARIOS A través de los cuales se registra cada transacción Institucional Por rubro de recursos Por objeto del gasto Por fuentes de financiamiento Por ubicación geográfica Por tipo de moneda Por Cat. programática. AGREGADOS o SECUNDARIOS Surgen de la combinación de dos o más clasificadores primariosCA Por carácter económico de recursos y gastos Por finalidad y función de gastos De cuentas de resultados De cuentas patrimoniales CONTABILIDAD

36

Clasificadores Presupuestarios

Válido para todas las Transacciones Institucional Por tipo de moneda Gastos Públicos Recursos Públicos Por ubicación geográfica Por Objeto Por carácter económico Por finalidad y función Por Categoría Programática Por Fuentes de Financiamiento Por Rubros Por su carácter económico Por su procedencia

37

Clasificadores Presupuestarios

Clasificación institucional Ordena las información de acuerdo a la estructura organizativa del Sector Público Refleja Los distintos niveles de instituciones y áreas responsables Facilita el establecimiento de responsabilidad administrativa Permite establecer orientaciones del gasto

38

Clasificadores Presupuestarios

Clasificación por tipo de moneda Ordena las información de acuerdo al tipo de moneda – nacional o extranjera Permite: Brindar información para las cuentas de la Balanza de Pagos Obtener el presupuesto de divisas del Sector Público Nacional

39

Clasificadores Presupuestarios Recursos

Procuran identificar las características distintivas de los medios de financiamiento para poder agruparlos, medirlos y autorizar sus efectos. Principales: Por carácter económico: corrientes, capital, fuentes financieras. Por rubros: en función de los diferentes tipos que surgen de la naturaleza y el carácter de las transacciones que les dan origen. Tradicionales (impuestos, tasas, transferencia, etc.); del Patrimonio Público (venta de activos); provenientes del crédito público.

; del Patrimonio Público (venta de activos); provenientes del crédito público.")

40

Clasificación Económica - Ingresos

Desde el punto de vista económico los recursos se clasifican según sean ingresos corrientes o de capital. Los corrientes incluyen: las entradas de dinero que no suponen contraprestación efectiva como los impuestos y las transferencias recibidas; los recursos clasificados de acuerdo a la naturaleza del flujo, es decir, por venta de bienes de consumo y prestación de servicios, por cobro de tasas, derechos, contribuciones a la seguridad social y las rentas que provienen de la propiedad.

41

Clasificación Económica – Ingresos

Los recursos corrientes se originan en: Impuestos, tasas y contribuciones, las transferencias recibidas de otros agentes para fines corrientes, la venta de bienes y servicios las rentas de la propiedad

42

Clasificación Económica – Ingresos (cont.)

Los recursos de capital se originan en: la venta o desincorporación de activos, las transferencias recibidas de otros agentes para fines de capital, la venta de participaciones accionarias en empresas y la recuperación de préstamos

43

Clasificación Económica - Ingresos

Ingresos impositivos Ingresos corrientes Contribuciones Ingresos Ingresos no impositivos Transferencias corrientes y rentas de la propiedad Venta de activos Ingresos de capital Transferencias de capital Otros ingresos de capital

44

Clasificadores Presupuestarios Gastos

Sirven para Ordenar, resumir y presentar los gastos programados en el Presupuesto con el fin de proporcionar información acerca del comportamiento de la economía pública en el sistema económico. Principales: Por Objeto del Gasto: se agrupan en cuentas de características uniformes Por carácter económico: corrientes, capital, aplicaciones financieras. Institucional: responde a la estructura organizativa del Estado Finalidad y función: según la naturaleza de los servicios que el estado brinda a la comunidad

45

Clasificación por Objeto del Gasto

Personal Bienes de Consumo Gastos Serv. No Personales Transf. Corrientes Bienes de Capital Transf.Capital Activos Financieros

46

Clasificación Económica - Gastos

Los gastos son todos los pagos, salvo aquellos por amortización de deuda del gobierno, los cuales se clasifican como financiamiento. Asimismo, incluyen la concesión de préstamos a otros organismos u otros niveles de gobierno menos sus recuperaciones. Se clasifican en gastos corrientes y de capital.

47

Clasificación Económica - Gastos

Operación Corriente Intereses Gastos Pres. Seguridad Social Transf. Corrientes Inversión Real De capital Transf. de capital Activos Financieros

48

Clasificación por Finalidad y Función Serv. Seguridad y Justicia

Adm. Gubernamental Serv. Seguridad y Justicia Gastos Serv. Sociales Serv. Económicos Deuda Pública Otros a clasificar

49

La Contabilidad Gubernamental

- La Contabilidad Gubernamental convive con el Registro Presupuestario. - La necesaria interrelación lleva a preguntarse si el registro de la ejecución presupuestario no es un problema contable, sujeto a directivas metodológicas del Órgano Rector. - La Integración de ambos Sistemas de Registro mediante la «matriz de conversión», es un «invento argentino».

50

REGISTRACIÓN DE RECURSOS

DOCUMENTO DE RESPALDO PROCEDIMIENTO ETAPAS

51

La Secretaria de Ingresos Públicos informa a la Contaduría

Se DEVENGAN y PERCIBEN en diferentes momentos La Secretaria de Ingresos Públicos informa a la Contaduría General de la Provincia los importes de cada uno de los recursos devengados CGP registra la etapa del DEVENGADO Se DEVENGAN y PERCIBEN en el mismo momento DGTyCP y TJ registran el PERCIBIDO Mensualmente deben: Conformar el LOTE de recursos Enviar a Contaduría el extracto bancario y conciliación bancaria Para los RECURSOS AFECTADOS Generar el formulario C47 Y DEVENGADO CGP realiza un análisis y control de la información recibida y CONFORMA o DEVUELVE el LOTE

52

REGISTRACIÓN DE GASTOS

CATALOGO DE BIENES Y SERVICIOS REGISTRACIÓN DE GASTOS EXPOSICIÓN Y REGISTRACIÓN DOCUMENTOS DE RESPALDO

53

COMPROMISO PREVENTIVO COMPROMISO PREVENTIVO

Se proyecta la realización de una erogación que tiene origen en la solicitud de gastos o en la previsión de crédito correspondiente (Art. 80 de la Ley Provincial N°9086). COMPROMISO PREVENTIVO Es un momento de la Ejecución Presupuestaria, previo a las Etapas de Ejecución del Presupuesto.

. COMPROMISO PREVENTIVO. Es un momento de la Ejecución Presupuestaria, previo a las Etapas de Ejecución del Presupuesto.")

54

COMPROMISO DEFINITIVO COMPROMISO DEFINITIVO

Se aprueba por parte de un funcionario competente la erogación por un concepto e importe determinado, Implica el origen de una relación jurídica con terceros que puede dar lugar, en el futuro, a una eventual salida de fondos (Art. 80 de la Ley Provincial N°9086). COMPROMISO DEFINITIVO

. COMPROMISO DEFINITIVO.")

55

DEVENGADO Implica el surgimiento de una obligación de pago, por haberse dado la recepción de provisiones, prestaciones de servicios, etc. (Art. 81 de la Ley Provincial N°9086). DEVENGADO

. DEVENGADO.")

56

ORDENADO A PAGAR Momento en que se dispone la cancelación de los gastos realizados, mediante la emisión de la respectiva orden de pago y hasta el monto de la obligación, que no podrá superar al devengado. (Art. 81 de la Ley Provincial N°9086). ORDENADO A PAGAR

. ORDENADO A PAGAR.")

57

PAGADO Se cancelan las obligaciones asumidas con terceros y se efectiviza total o parcialmente la orden de pago o el documento que haga sus veces (Art. 82 de la Ley Provincial N°9086). PAGADO

. PAGADO.")

58

ETAPAS DE LA EJECUCIÓN PRESUPUESTARIA DEL GASTO

Nota de Pedido Intervención visada de una OP Orden de Compra Recibos Factura / Remito Compromiso Preventivo Compromiso Definitivo Devengado Ordenado Pagar Pagado Documento de Respaldo Ejecución Presupuestaria GENERACIÓN DE ASIENTO CONTABLE

59

PROCEDIMIENTO PARA EL REGISTRO DE EROGACIONES

OFICINA SOLICITANTE OFICINA COMPRAS OFICINA CONTABLE ORGANISMO CONTROL OFICINA TESORERÍA NOTA DE PEDIDO ORDEN DE COMPRA DEVENGADO y ORDENADO A PAGAR VISACIÓN PAGO

60

IMPORTANCIA DEL DEVENGADO

ANTECEDENTES CONCEPTO LEY 9086 Art. 81 RELACIONES SITUACIONES AL CIERRE DEL EJERCICIO … RECONOCIMIENTO DE LAS TRANSACCIONES EN EL PERIODO QUE OCURREN, CON INDEPENDENCIA DEL MOMENTO DEL MOVIMIENTO DE FONDOS VII CONFERENCIA INTERAMERICANA DE CONTABILIDAD NORMAS TÉCNICAS PROFESIONALES IMPLICA SURGIMIENTO DE UNA OBLIGACIÓN DE PAGO REALIDAD ECONÓMICA REALIZACIÓN DEVENGADO Y NO PAGADO COMPROMISO NO DEVENGADO

61

Panorama Mundial – Contabilidad Hoy

62

Panorama Mundial – Contabilidad en 5 años

63

Gestión de los recursos

Corrientes Recursos De Capital

64

Gestión de los recursos

Recursos Corrientes De Jurisdicción Municipal - Tasas y derechos sobre el patrimonio - Contrib. que inciden sobre Comercio e Industria - Derechos de Insp. y Control - Tasas y derechos sobre los cementerios - Derechos sobre los espectáculos - Contribución de mejoras - Multas y otros derechos y tasas - Ingresos cuentas con afectación específica

65

Gestión de los recursos

Recursos Corrientes De Otras Jurisdicciones - De Jurisdicción Nacional y Provincial Coparticipación Fondo Federal Solidario Fo. Fin. Des. - Otros Ingresos

66

Gestión de los recursos

Recursos de Capital Uso del Crédito Venta de Activos Fijos Venta de Bienes en desuso

67

Gestión de los recursos: Otras Jurisdicciones

Distribución de Fondos a la Municipalidad de Córdoba Coparticipación Provincial de Impuestos – Ley N° 8663 Fondo Federal Solidario Fondo de Financiamiento de la Descentralización del Estado - FOFINDES Fondo Anticrisis y Saneamiento Municipal - FASAMU

68

Coparticipación Provincial de Impuestos – Ley N° 8663

69

Coparticipación Provincial de Impuestos – Ley N° 8663

70

Coparticipación Provincial de Impuestos – Ley N° 8663

71

Coparticipación Provincial de Impuestos – Ley N° 8663

72

Coparticipación Provincial de Impuestos – Ley N° 8663

Monto Bruto Municipio A = Monto Bruto total Municipios x Índice de Coparticipación Municipio A Índices de Coparticipación aprobados por Decreto Provincial N° 251/2011 Monto Bruto Comuna A = Monto Bruto total Comunas x Índice de Coparticipación Comuna A Monto Neto = Monto Bruto – Retenciones

73

Coparticipación Provincial de Impuestos – Ley N° 8663

Distribución del Índice de Coparticipación por Departamento

74

Fondo Federal Solidario

El 30% de las sumas que el Estado Nacional efectivamente perciba en concepto de derechos de exportación de soja Se distribuye 70% para la Provincia 30% para los Municipios Destino Marco Legal Decreto Nacional N° 206/09 Resolución Conjunta Decreto Provincial N° 369/09 Decreto Provincial N° 1108/10 Financiar obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria, de vivienda o vial en ámbitos urbanos o rurales

75

Fondo Federal Solidario

Monto Bruto a Distribuir Municipios = Monto Global a Distribuir x Porcentaje Municipios 96,407186% Monto Bruto a Distribuir Comunas = Monto Global a Distribuir x Porcentaje Comunas 3,592814% Monto a Distribuir Municipio A = Monto Global Municipios x Índice de Coparticipación Municipio A Monto a Distribuir Comuna A = Monto Global Comunas x Índice de Coparticipación Comuna A

76

Fondo de Financiamiento de la Descentralización del

Estado - FOFINDES

77

Fondo de Financiamiento de la Descentralización del Estado - FOFINDES

Esquema de distribución Monto Bruto a Distribuir Municipio A = Monto Bruto 100% FO.FIN.DES x Índice de Participación Municipio A Monto Bruto a Distribuir Comuna A = Monto Bruto 100% FO.FIN.DES x Índice de Participación Comuna A Monto Neto Municipio A = Monto Bruto Municipio A – Deducciones Municipio A Monto Neto Comuna A = Monto Bruto Comuna A – Deducciones Comuna A

78

Fondo Anticrisis y Saneamiento Municipal - FASAMU

79

Fondo Anticrisis y Saneamiento Municipal - FASAMU

Acuerdo de Cooperación institucional, fiscal y financiero entre la Provincia y los Municipios y Comunas Se transfiere a los Municipios y Comunas a medida que se van adhiriendo al convenio La distribución se realiza directa, automática y simultánea a la Coparticipación de manera quincenal. Se aplica los índices de distribución de coparticipación. Publicado en la Página de la Provincia

80

Fondo Anticrisis y Saneamiento Municipal - FASAMU

Monto Bruto a Distribuir Municipios = Monto Global a Distribuir x Porcentaje Municipios 96,407186% Monto Bruto a Distribuir Comunas = Monto Global a Distribuir x Porcentaje Comunas 3,592814% Monto a Distribuir Municipio A = Monto Global Municipios x Índice de Coparticipación Municipio A Monto a Distribuir Comuna A = Monto Global Comunas x Índice de Coparticipación Comuna A

81

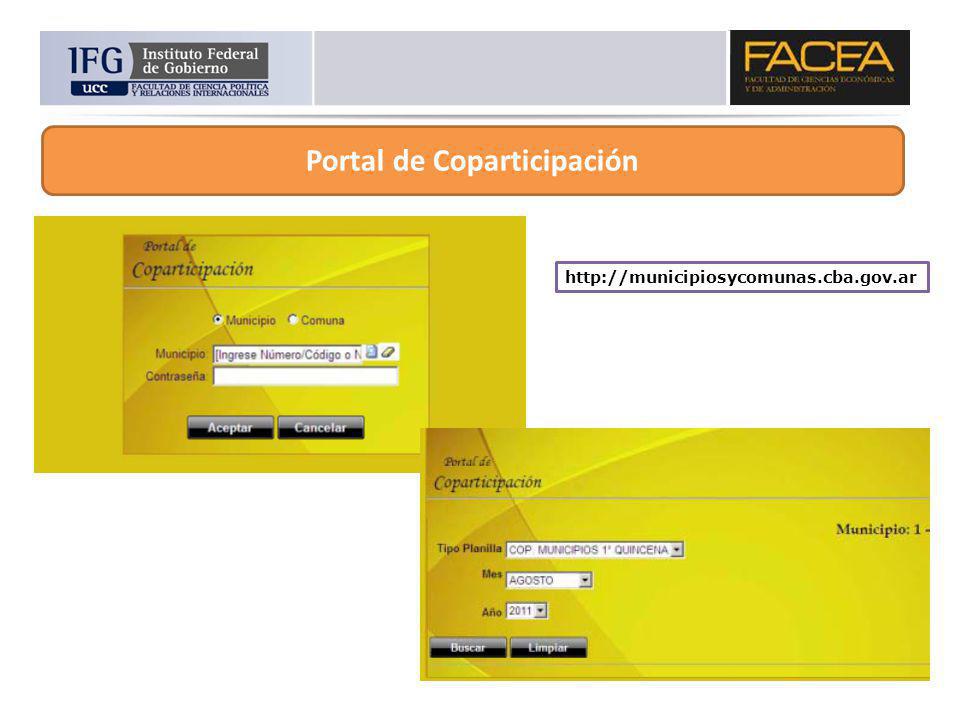

Portal de Coparticipación

82

Portal de Coparticipación

83

Ejercicio Práctico

84

Ejercicio Práctico

85

Ejercicio Práctico

86

Muchas gracias!

Presentaciones similares