Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas de Suministro en el Sector Energético en el Corto y Mediano Plazo Instituto Argentino de la Energía General Mosconi Alejandro Sruoga - Martes 12 de mayo 2009 -

2

CUBRIMIENTO DEL PICO DEL 19/02/2009 HORA 21:59 VALORES EN MW GENERACION NUCLEAR993 GENERACION TERMICA10.456 GENERACION HIDRAULICA7.052 GENERACION TOTAL 18.501 IMPORTACION DE PARAGUAY77 IMPORTACION DE BRASIL298 EXPORTACION A BRASIL0 IMPORTACION DE URUGUAY0 EXPORTACION A URUGUAY-280 DEMANDA TOTAL SADI18.596 RESERVA ROTANTE (RPF+RSF+RRO)1.172 Temperatura Promedio GBA + Litoral 30 °C RESERVA TERMICA DISPONIBLE [MW] TIPODisponible F/SEn Arranque TOTAL TV00 0 TG480 CC00 0 DI700 TOTAL1180

![CUBRIMIENTO DEL PICO DEL 19/02/2009 HORA 21:59 VALORES EN MW GENERACION NUCLEAR993 GENERACION TERMICA GENERACION HIDRAULICA7.052 GENERACION TOTAL IMPORTACION DE PARAGUAY77 IMPORTACION DE BRASIL298 EXPORTACION A BRASIL0 IMPORTACION DE URUGUAY0 EXPORTACION A URUGUAY-280 DEMANDA TOTAL SADI RESERVA ROTANTE (RPF+RSF+RRO)1.172 Temperatura Promedio GBA + Litoral 30 °C RESERVA TERMICA DISPONIBLE [MW] TIPODisponible F/SEn Arranque TOTAL TV00 0 TG480 CC00 0 DI700 TOTAL1180](http://images.slideplayer.es/5/1605980/slides/slide_2.jpg "CUBRIMIENTO DEL PICO DEL 19/02/2009 HORA 21:59 VALORES EN MW GENERACION NUCLEAR993 GENERACION TERMICA GENERACION HIDRAULICA7.052 GENERACION TOTAL IMPORTACION DE PARAGUAY77 IMPORTACION DE BRASIL298 EXPORTACION A BRASIL0 IMPORTACION DE URUGUAY0 EXPORTACION A URUGUAY-280 DEMANDA TOTAL SADI RESERVA ROTANTE (RPF+RSF+RRO)1.172 Temperatura Promedio GBA + Litoral 30 °C RESERVA TERMICA DISPONIBLE [MW] TIPODisponible F/SEn Arranque TOTAL TV00 0 TG480 CC00 0 DI700 TOTAL1180")

3

GENERACIÓN TERMICA LIMITADA O INDISPONIBLE [MW] CombustibleMAPRO Por Problemas Técnicos TOTAL En máquinas F/S En máquinas E/S TV0251512415 1.178 TG019805374 1.198 CC0280358592 1.230 TOTAL05501.67513813.606

![GENERACIÓN TERMICA LIMITADA O INDISPONIBLE [MW] CombustibleMAPRO Por Problemas Técnicos TOTAL En máquinas F/S En máquinas E/S TV TG CC TOTAL](http://images.slideplayer.es/5/1605980/slides/slide_3.jpg "GENERACIÓN TERMICA LIMITADA O INDISPONIBLE [MW] CombustibleMAPRO Por Problemas Técnicos TOTAL En máquinas F/S En máquinas E/S TV TG CC TOTAL")

4

GENERACIÓN HIDRAULICA F/S DISPONIBLE [MW] CHOCON400 PLANICIE BANDERITA240 PIEDRA DEL AGUILA700 PPLEHI01170 RIO GRANDE376 CABRA CORRAL31 LOS REYUNOS224 FUTALEUFU118 TOTAL F/S DISPONIBLE [MW] 2.259 INDISPONIBLE [MW] CHOCON200 YACYRETA212 F. AMEGHINO20 FUTALEUFU118 TOTAL INDISPONIBLE [MW]550 GENERACIÓN NUCLEAR LIMITADA O INDISPONIBLE [MW] TOTAL INDISPONIBLE [MW]0

![GENERACIÓN HIDRAULICA F/S DISPONIBLE [MW] CHOCON400 PLANICIE BANDERITA240 PIEDRA DEL AGUILA700 PPLEHI01170 RIO GRANDE376 CABRA CORRAL31 LOS REYUNOS224 FUTALEUFU118 TOTAL F/S DISPONIBLE [MW] INDISPONIBLE [MW] CHOCON200 YACYRETA212 F.](http://images.slideplayer.es/5/1605980/slides/slide_4.jpg "AMEGHINO20 FUTALEUFU118 TOTAL INDISPONIBLE [MW]550 GENERACIÓN NUCLEAR LIMITADA O INDISPONIBLE [MW] TOTAL INDISPONIBLE [MW]0.")

5

Resumen Previsiones de Energía: En el año 2008, la demanda de energía creció un 2.9%. Los meses de enero y febrero 2009 registraron decrecimientos del orden del 1.0% y 2.2% respectivamente con respecto al mismo mes de del año 2008. Los Agentes prevén para el Semestre May09-Oct09 un crecimiento del orden del 3.1%. Programación CAMMESA May – Oct 2009

6

Previsiones por Regiones y Tipos de Agentes: Para el semestre May - Oct los agentes Distribuidores prevén un crecimiento del 4.0%, mientras que los GUMAS estables en el período presentan un decrecimiento del -0.6%. El área (GBA + BAS) prevén un crecimiento del 3.7%.

prevén un crecimiento del 3.7%..")

7

Máximos de Potencia: El pico máximo del invierno 2008 se registró el día 23 de Junio con 19126, superando el valor del invierno 2007. De acompañar la potencia el crecimiento de la energía de 3.1% previsto por los Agentes, sería esperable para el Invierno 2009 una potencia máxima del orden de los 19.700 MW

8

ÁreaTVTGCCDITERNUHIDTOTAL CUYO12090374 584 8681451 COM 578741 1319 46475966 NOA261880828622031 2202250 CENTRO20041768257106489182275 GB-LI-BA385767454131031004735794511349 NEA 26 6894 20402134 PATAG 23663 299 519818 SIN 4.4382.9017.48825715.0831.00510.156 26.244

9

Ingreso de Equipamientos Previstos 2009: CC Manuel Belgrano: TGs 1 y 2 en servicio comercial. El ingreso de la TV para cierre del Ciclo Combinado previsto para mediados de 2009. CC Timbues (San Martín S.A.): TGs 1 y 2 en servicio comercial. La TV para cierre del Ciclo Combinado se prevé para 2° semestre de 2009. CARACOLES: Hidráulica de 125MW e/s en 1re semestre 2009 Generación Distribuida 2: 296 MW (ingresando durante 1er cuatrimestre 2009) GENELBA: TG de 180MW comenzando pruebas durante 1° semestre de 2009 CC Pilar: 1ra TG de 160 MW comenzando pruebas en último trimestre 2009

: TGs 1 y 2 en servicio comercial. La TV para cierre del Ciclo Combinado se prevé para 2° semestre de CARACOLES: Hidráulica de 125MW e/s en 1re semestre 2009 Generación Distribuida 2: 296 MW (ingresando durante 1er cuatrimestre 2009) GENELBA: TG de 180MW comenzando pruebas durante 1° semestre de 2009 CC Pilar: 1ra TG de 160 MW comenzando pruebas en último trimestre")

10

Principales Resultados: La factibilidad de importación de Brasil permitiría básicamente preservar la previsibilidad de la operación priorizando la conservación de las reservas hidráulicas emulando la operación de 2008.

11

Principales Resultados: Real May-Jul 08Con Import Brasilsin Import Brasil Alto25 Medio22 Bajo20 Alto1097 Medio10731071 Bajo10661061 Alto298 Medio252256 Bajo164167 Alto9961079 Medio589673 Bajo146177 Gas: Mm3/d; FO y Car: kTon; GO: Miles Dm3 Consumos Combustibles 25 988 319 546 Previsto Mayo-Julio 2009 CARBON GASOIL GAS FUEL OIL

12

Principales Resultados:

13

SIN IMPORTACION BRASIL

14

Principales Resultados:

15

CON IMPORTACION BRASIL SIN IMPORTACION BRASIL

16

Principales Resultados: CON IMPORTACION BRASIL

17

Principales Resultados: CON IMPORTACION BRASIL

18

Principales Resultados: CON IMPORTACION BRASIL

19

Principales Resultados: CON IMPORTACION BRASIL

20

Precios Previstos por Probabilidad de Excedencia: SIN IMPORTACION DE BRASIL

21

Fondos y Cuentas de Energía y Potencia del MEM (total 11 sub-cuentas) TOTAL febrero 2009 -19.881 MM$ 100% Fondo de Estabilización -9.916 MM$ 50% 92% Sobre costos Transitorios del Despacho -7.162 MM$ 36% Importaciones de Brasil -1.209 MM$ 6% Otros -1.594 MM$ 8%

TOTAL febrero MM$ 100% Fondo de Estabilización MM$ 50% 92% Sobre costos Transitorios del Despacho MM$ 36% Importaciones de Brasil MM$ 6% Otros MM$ 8%")

22

INCREMENTO TOTAL julio 2008 -14.895 MM$ Crecimiento 7 meses -4.986 MM$ Mensual -712 MM$ Por Compra de Distribuidores Energía mensual comprada por distribuidores 6.510 GWh Precio de Compra que Pagan los Distribuidores 70 $/MWh Monto mensual de la Compra de Distribuidores 454 MM$ Precio que deberían pagar 165 $/MWh Monto teórico de la compra de distribuidores 1.074 MM$ DEFICIT MENSUAL 620 MM$

25

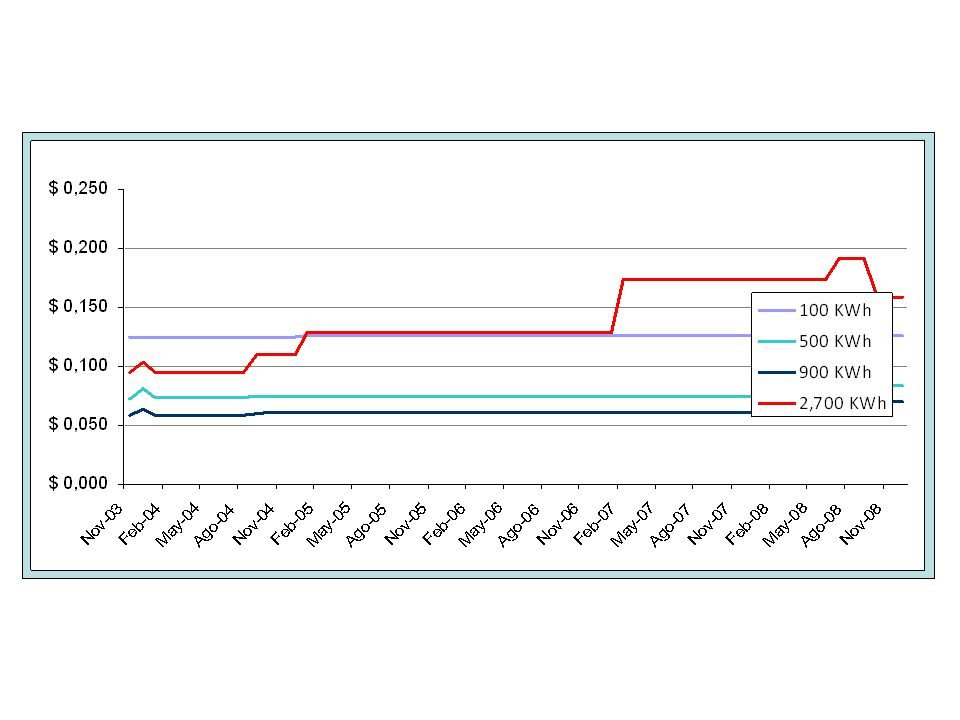

kWh/bim ACTUALANTERIOR Dic2001 $/bim$/MWhU$S/bim$/bim$/MWhU$S/bim 100 13126 4 12117 12 500 4284 12 3161 31 900 6370 18 4146 41 2.700 430159 123 8833 88 3.000 751250 214 9632 96

Presentaciones similares

(Secretaría de Energía / Banco Mundial / Global Environmental Facility)>")

>")