Descargar la presentación

La descarga está en progreso. Por favor, espere

1

HACIA UN MODELO DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO

2

ARMONIZACION DE LA CONTABILIDAD EN MEXICO

Como parte de la Reforma Hacendaria, el 31 de diciembre de 2008, se publicó en el Diario Oficial de la Federación (DOF) la Ley General de Contabilidad Gubernamental (LGCG) que es de observancia obligatoria para los Poderes Ejecutivo, Legislativo y Judicial, entidades federativas; los ayuntamientos de los Municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración Pública Paraestatal, ya sean federales, estatales o municipales y los Órganos Autónomos federales y estatales.La LGCG tiene como objeto establecer los criterios generales que regirán la Contabilidad Gubernamental y la emisión de información financiera de todos los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos.

la Ley General de Contabilidad Gubernamental (LGCG) que es de observancia obligatoria para los Poderes Ejecutivo, Legislativo y Judicial, entidades federativas; los ayuntamientos de los Municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración Pública Paraestatal, ya sean federales, estatales o municipales y los Órganos Autónomos federales y estatales.La LGCG tiene como objeto establecer los criterios generales que regirán la Contabilidad Gubernamental y la emisión de información financiera de todos los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos.")

3

Debemos tener presente que la expedición de la LGCG es parte de los cambios legales que comprende la reforma hacendaria en materia de gasto federal, la cual en su parte medular establece las bases y las normas para la: Gestión para Resultados (GpR), Presupuestación basada en Resultados (PbR), Indicadores de Desempeño, Sistema de Evaluación del Desempeño (SED), Información de resultados alcanzados Así mismo, con fecha de noviembre de 2012 se publicó en el DOF, las reformas a la LGCG en su Titulo Quinto y los artículos 56 y 57, adicionando los artículos 58 al 83; así como el Título Sexto con los artículos 84, 85 y 86; donde se establecen las reglas para la Transparencia y difusión de la información financiera. Por todo ello, la información que se genere con la implementación del Nuevo Sistema de Contabilidad Gubernamental, plantea la necesidad de cubrir entre otros, todos los requerimientos de información para la GpR, la Transparencia y Rendición de Cuentas .

, Presupuestación basada en Resultados (PbR), Indicadores de Desempeño, Sistema de Evaluación del Desempeño (SED), Información de resultados alcanzados. Así mismo, con fecha de noviembre de 2012 se publicó en el DOF, las reformas a la LGCG en su Titulo Quinto y los artículos 56 y 57, adicionando los artículos 58 al 83; así como el Título Sexto con los artículos 84, 85 y 86; donde se establecen las reglas para la Transparencia y difusión de la información financiera. Por todo ello, la información que se genere con la implementación del Nuevo Sistema de Contabilidad Gubernamental, plantea la necesidad de cubrir entre otros, todos los requerimientos de información para la GpR, la Transparencia y Rendición de Cuentas .")

4

Si la contabilidad deviene en un mero sistema de registro del gasto, sin vinculación a la cartera productiva y a la estructura de responsabilidades orgánicas, esta herramienta no es útil para la GpR. Por tanto es necesario precisar que la información que deriva de la contabilidad es la materia prima de la función directiva y de la GpR. Por ello la estrategia de captura, acumulación, manejo y uso de la información en la GpR busca facilitar la comprensión de los hechos para tomar decisiones; cualquier información que no sirva para tales fines es superflua y tiende a distorsionar todo el sistema de información haciéndolo poco confiable.

5

HACIA UN MODELO DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO.

7

LINEAMIENTOS DE ORGANISMOS INTERNACIONALES

LINEAMIENTOS DE ORGANISMOS INTERNACIONALES. En el ámbito internacional hay instituciones de reconocida autoridad técnica que se han venido manifestando en el campo de la contabilidad gubernamental; en ese sentido aquí mencionamos a dos: la Federación Internacional de Contadores (IFAC) y el Fondo Monetario Internacional (FMI). La primera ha creado un comité específico para emitir lineamientos de contabilidad para el sector público; ha publicado algunas normas para el tratamiento contable de rubros que son de importancia para nuestras administraciones, como es por ejemplo, el registro y control de los activos. Ha buscado el fortalecimiento del marco normativo y conceptual, así como la congruencia y homologación de criterios.

y el Fondo Monetario Internacional (FMI). La primera ha creado un comité específico para emitir lineamientos de contabilidad para el sector público; ha publicado algunas normas para el tratamiento contable de rubros que son de importancia para nuestras administraciones, como es por ejemplo, el registro y control de los activos. Ha buscado el fortalecimiento del marco normativo y conceptual, así como la congruencia y homologación de criterios.")

8

LA ARMONIZACION DE LA CONTABILIDAD GUBERNAMENTAL EN MEXICO.

9

DIRECTRICES QUE RIGEN EL NUEVO MODELO DE CONTABILIDAD POR EVENTOS CON CRITERIO DE DEVENGO.

10

Marco Jurídico.- Seguimiento y adecuación a las disposiciones legales Marco Técnico y Normativo.- Homologación, adecuación y seguimiento

11

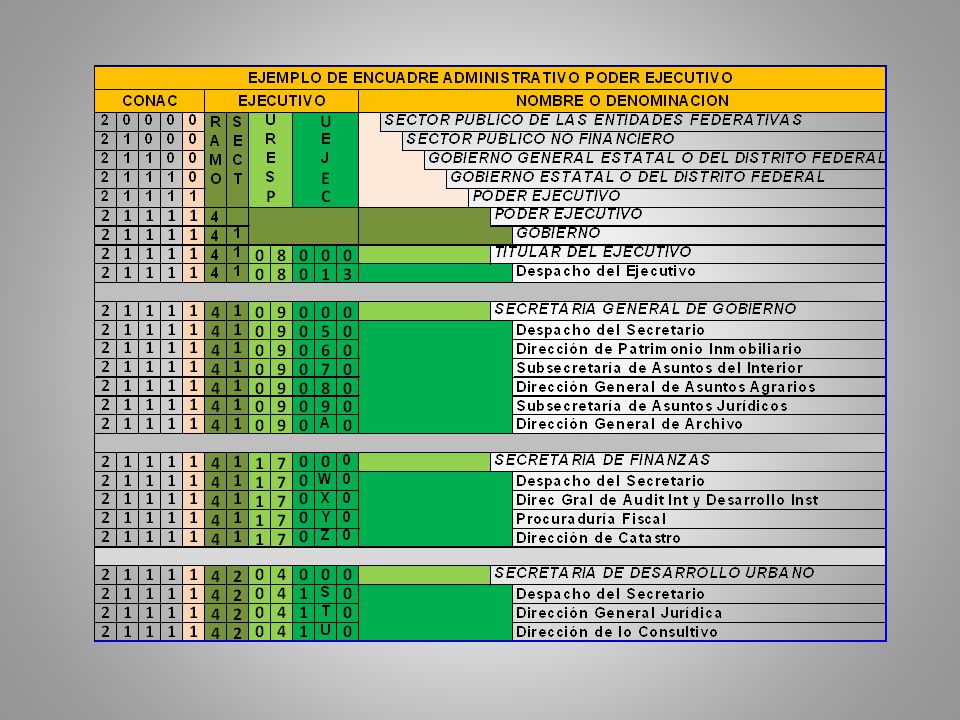

Ámbito institucional.- El sistema será de aplicación para todas las instituciones que conforman el sector público del Estado. Es decir por las dependencias e instituciones del sector central, y por los organismos, empresas y fideicomisos de la administración paraestatal.

12

OPERACIÓN DEL MODELO DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO

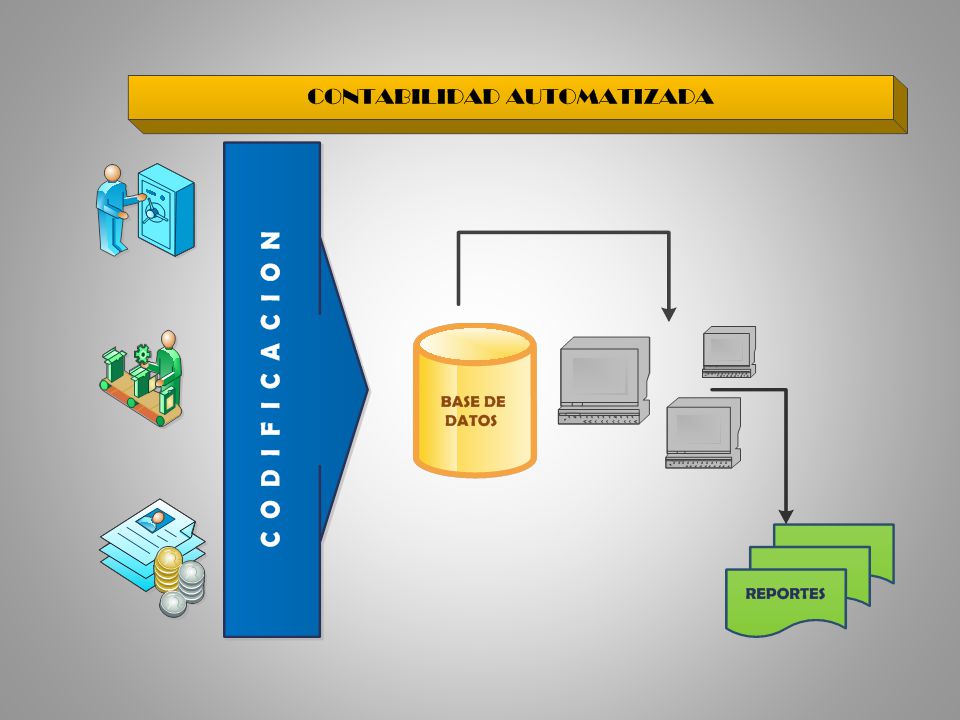

CONTABILIDAD AUTOMATIZADA. Evidentemente, para que la contabilidad se pueda llevar de manera integral y analítica, se requiere que el sistema permita que los registros se lleven de manera totalmente automatizada, lo cual amerita de una codificación previa. Esto es, todos los actos administrativos (HECHOS GENERADORES) factibles de registro estarán previamente codificados en el sistema, éste tendrá las reglas de negocio, las normas contables, los cargos y los abonos, la parametrización de los diferentes niveles de información que estará contemplada en una sola base de datos, eliminando con ello la tendencia de clasificar las operaciones a base de intuición o con criterios diferentes.

factibles de registro estarán previamente codificados en el sistema, éste tendrá las reglas de negocio, las normas contables, los cargos y los abonos, la parametrización de los diferentes niveles de información que estará contemplada en una sola base de datos, eliminando con ello la tendencia de clasificar las operaciones a base de intuición o con criterios diferentes.")

14

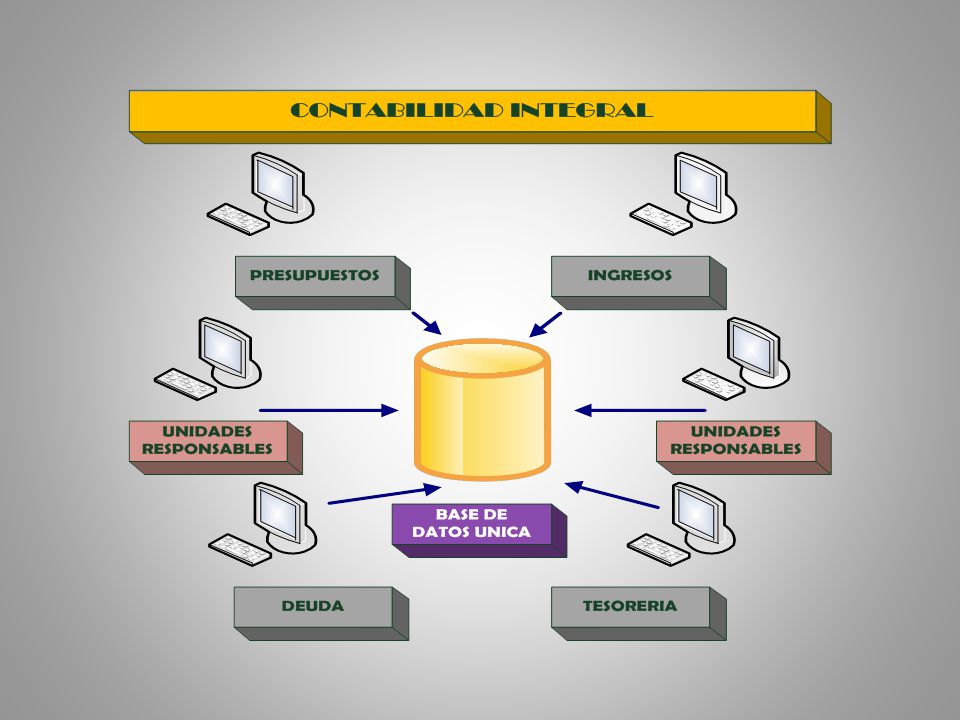

CONTABILIDAD INTEGRAL.

Algo primordial que se tiene contemplado, es que el SCG será totalmente integrado, y por ello se entiende que no se pueden desarrollar sistemas para aspectos específicos de la administración financiera que operen de manera aislada. El SCG, considera en su operación desde la estimación y la recaudación de los ingresos hasta el ejercicio del gasto. Es decir, son parte del sistema, la recaudación, el presupuesto, la deuda pública, el gasto y tesorería, etc. En congruencia con el esquema de operación señalado, la contabilidad es integral. Es decir, no se desarrollarán contabilidades independientes, sino un solo esquema contable, para todas las entidades que conforman los Gobiernos Estatales y Municipales, donde se registren todas las operaciones realizadas por éstas factibles de cuantificarse en términos monetarios

17

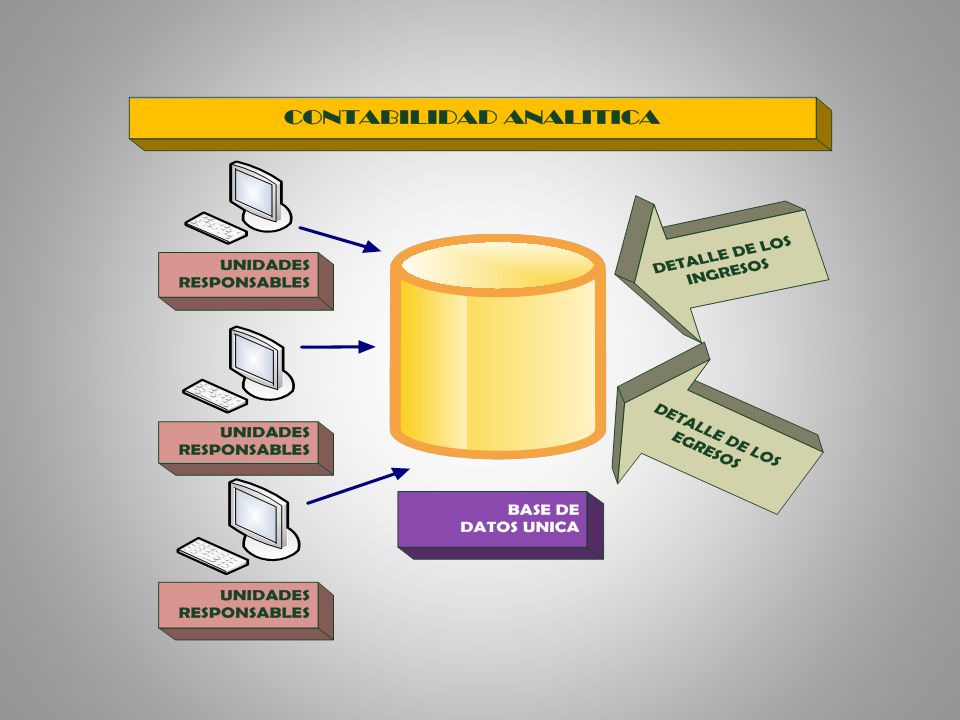

CONTABILIDAD ANALITICA

La contabilidad se llevará con un enfoque eminentemente analítico, y por esto entendemos que los registros se lleven a un nivel de detalle óptimo, con objeto de proporcionar suficiente información para analizar entre otros: Quien recauda o gasta (Ente responsable) Para que se gasta (Proyecto o Proceso) De donde se gasta (fuente de financiamiento), y En que se gasta (objeto del gasto).

Para que se gasta (Proyecto o Proceso) De donde se gasta (fuente de financiamiento), y. En que se gasta (objeto del gasto).")

19

VINCULO PRESUPUESTO CONTABILIDAD Se pretende lograr este vínculo hasta sus últimas consecuencias. En algunos sistemas se lleva por un lado el sistema de registro presupuestario, y en área diferente, en momentos distintos, y con otras fuentes informativas se lleva la contabilidad financiera, lo que evidentemente obliga a dobles registros y ocasiona en consecuencia, algunas incongruencias en la información .

20

REGISTRO DE TODAS LAS FASES PRESUPUESTARIAS

REGISTRO DE TODAS LAS FASES PRESUPUESTARIAS.- Otra condición prevista en el SICG, es que el registro contable tendrá un estricto seguimiento de las diferentes fases presupuestales, desde la aprobación de los presupuestos hasta el momento del pago.

21

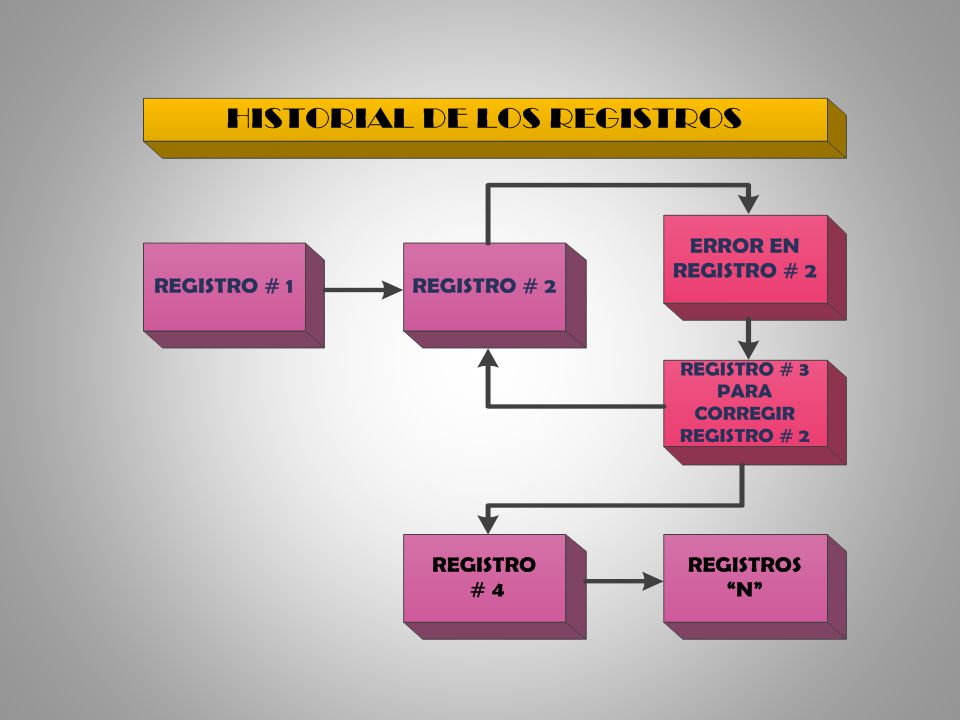

HISTORIAL DE LOS REGISTROS, FIEL REFLEJO DE LOS PROCESOS ADMINISTRATIVOS. La participación de diversas áreas en etapas diferentes de un solo proceso, ha traído en consecuencia, la generación de sistemas desintegrados. Es común encontrar que tres entes diferentes realizan los registros anteriores. Así han estado evolucionando los sistemas, pero la tendencia, el hacia dónde vamos, nos lleva hacia el establecimiento de un sistema totalmente integrado.

22

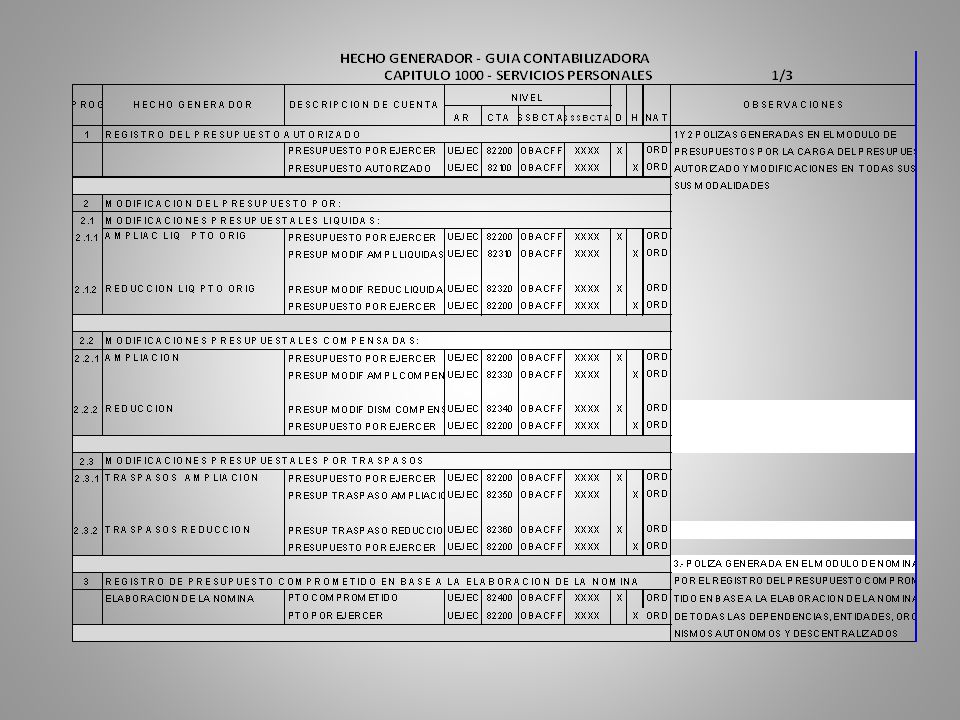

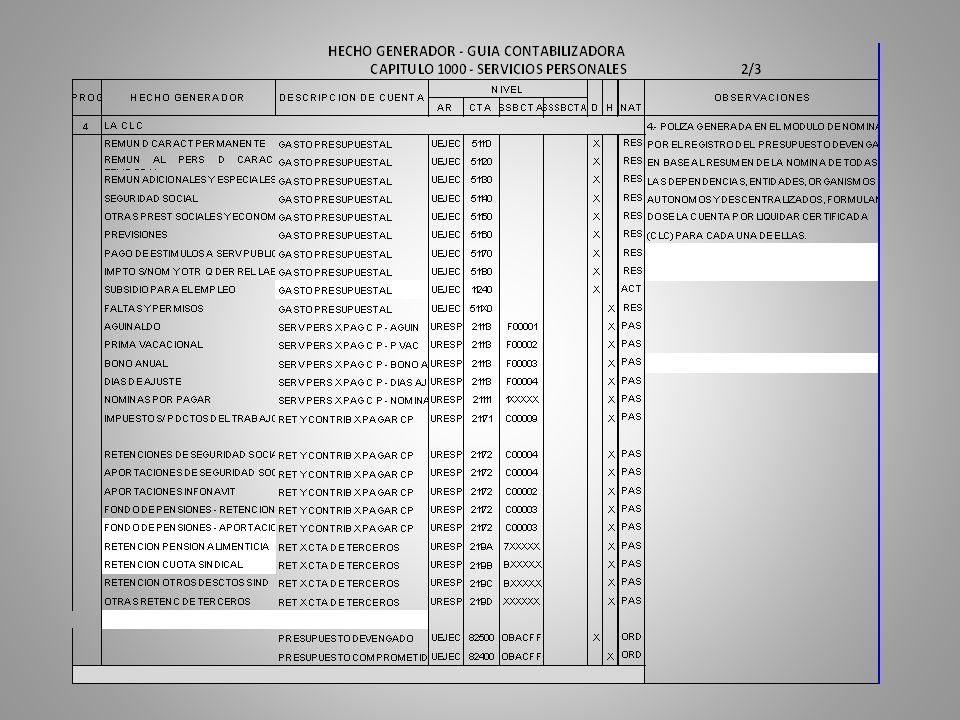

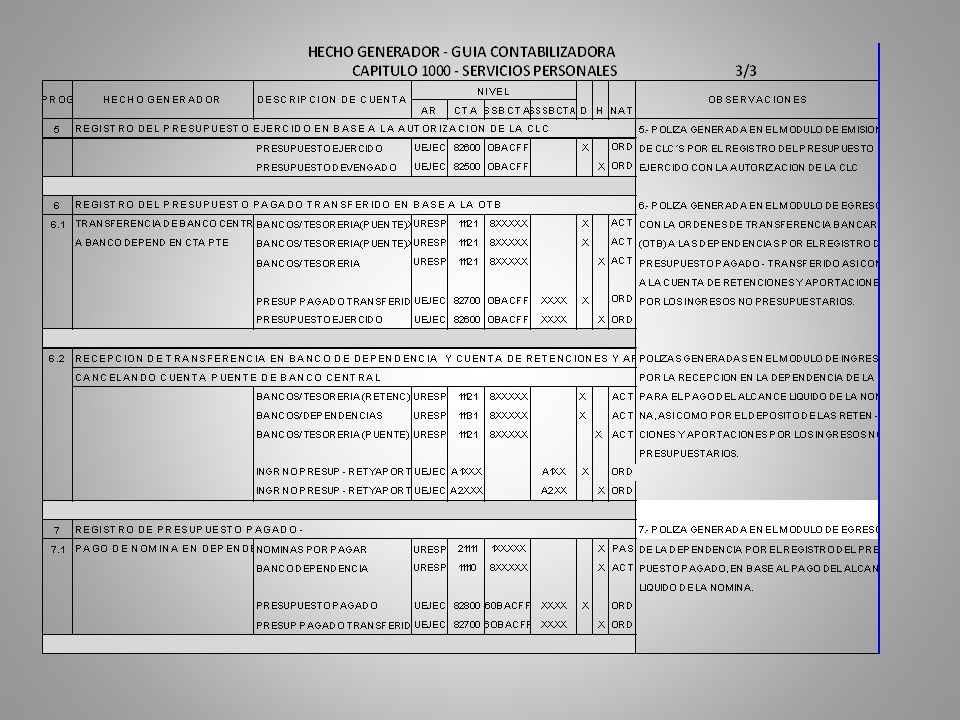

HISTORIAL DE LOS REGISTROS, FIEL REFLEJO DE LOS PROCESOS ADMINISTRATIVOS.

Fiel reflejo de los procesos administrativos.- ¿Qué queremos decir con esto? Simplemente que todas las fases del proceso administrativo susceptibles de ser cuantificadas y por tanto registradas, y que es necesario controlar, serán cubiertas por el SICG. La gráfica anterior, pretende mostrar un simple diagrama de flujo de cualquier operación administrativa, puede ser desde la requisición de un bien hasta el pago último del mismo, donde evidentemente se sigue una serie de pasos muy específicos: si el bien se recibe, se revisa, es aceptado o rechazado, se hace un pago parcial o un pago definitivo, se devuelve porque no cumple con los requerimientos especificados; cada uno de esos momentos estará debidamente registrado en la contabilidad. Historial de los registros.- Una vez que un registro ha sido incorporado, el sistema garantiza que no será posible borrarlo o modificarlo; ya que en el caso de que sea necesaria una corrección, ésta deberá efectuarse con otro registro. Lo anterior permitirá que quede almacenada la información de todas las operaciones registradas, dando transparencia al registro y control de operaciones.

24

INFORMACION A GENERAR.-

En tiempo real.- Algo muy importante, cuando estamos hablando de información para la gestión, nos referimos a la que nos ayudará en la toma de decisiones diarias. Actualmente sí se genera información, y se emiten los informes que tanto las unidades ejecutoras u operativas hasta las áreas de decisión, evaluación, seguimiento, control o fiscalización piden; pero esa información generalmente entre otras consideraciones es inoportuna. A lo que se aspira es que la información se conozca al momento, al día.

25

Analítica y consolidada

Analítica y consolidada.- Como ya se mencionó el SICG permitirá llevar los registros de manera detallada. Así también generará de manera automática los diferentes niveles de consolidación que se requieran. Con ello se garantizará satisfacer las diversas demandas de información, desde las planteadas por las unidades ejecutoras u operativas hasta las áreas de decisión, evaluación, seguimiento, control o fiscalización.

26

EL NUEVO SISTEMA DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO.-

La contabilidad de Gobierno es un instrumento técnico propio de la administración pública y comparte con otras herramientas la misión de informar de manera precisa y metodológicamente correcta diversos aspectos de las finanzas públicas, por ello se sujeta a criterios rigurosos y cumple, en primera instancia, las necesidades de usuarios concretos. Por tal motivo, le compete resolver una forma de expresión particular en la adopción de mejores prácticas para el registro de las transacciones, a fin de cubrir con eficiencia su misión de informar a la sociedad de forma transparente sobre la asignación y uso de los recursos públicos.

27

Con objeto de cubrir todas las expectativas de objetivos y productos planteadas para las exigencias actuales y tendencias de la administración pública en correlación con las necesidades de información de los usuarios, en el desarrollo e implantación del SCG por Eventos con Criterio de Devengo, debe comprender entre otros: 1.- El registro y control de todas las operaciones financieras, patrimoniales, presupuestarias y no presupuestarias. 2.- Cada ente contable será responsable de su contabilidad, la cual incluirá activos, pasivos, patrimonio, ingresos, costos, gastos y orden, consolidándose a nivel ejecutivo. 3.- La contabilidad se llevará con base acumulativa, entendiéndose por esto el registro de las operaciones devengadas, para determinar costos y facilitar la formulación, ejercicio y evaluación de presupuestos y programas, logrando la homologación y seguimiento de principios y normas para el registro contable y presupuestal en todas sus fases. 4.- Cubrir con lo anterior de manera satisfactoria, las necesidades para una GpR y la Evaluación del Desempeño.

28

Principales particularidades adicionales a la propuesta del CONAC, que deberá contener el SCG Por Eventos con Criterio de Devengo. A) Integrar al registro contable de manera alfanumérica la información complementaria que permita mediante su parametrización generar la de carácter presupuestal y no presupuestal. B) Establecer de manera general una contabilidad por áreas de responsabilidad, segregando la unidad responsable y ejecutora de la cuenta contable, para que adicional al registro y control del ejercicio presupuestal del ingreso y gasto; complementen entre otros controles: el patrimonial, el de deudores y acreedores diversos así como los ingresos y egresos No Presupuestarios. C) Establecer específicamente códigos de control (subcuentas nivel 2 y 3), como complemento de las cuentas contables para identificar a Entidades, Personas, Obras/Acciones, Fuentes de Financiamiento, Partidas, Objetos, etc. en relación directa con cada una de ellas. D) Establecer un Catálogo de conceptos/partida presupuestales de los Ingresos y Gastos, para su registro y control en cuentas de orden, armonizado con las disposiciones del CONAC. E) Establecer un Catálogo de conceptos/partida para los Ingresos y Egresos No Presupuestarios, para su registro y control en cuentas de orden, complementario a las disposiciones del CONAC. F) Emitir por sistema reportes para control de flujos financieros.

Integrar al registro contable de manera alfanumérica la información complementaria que permita mediante su parametrización generar la de carácter presupuestal y no presupuestal. B) Establecer de manera general una contabilidad por áreas de responsabilidad, segregando la unidad responsable y ejecutora de la cuenta contable, para que adicional al registro y control del ejercicio presupuestal del ingreso y gasto; complementen entre otros controles: el patrimonial, el de deudores y acreedores diversos así como los ingresos y egresos No Presupuestarios. C) Establecer específicamente códigos de control (subcuentas nivel 2 y 3), como complemento de las cuentas contables para identificar a Entidades, Personas, Obras/Acciones, Fuentes de Financiamiento, Partidas, Objetos, etc. en relación directa con cada una de ellas. D) Establecer un Catálogo de conceptos/partida presupuestales de los Ingresos y Gastos, para su registro y control en cuentas de orden, armonizado con las disposiciones del CONAC. E) Establecer un Catálogo de conceptos/partida para los Ingresos y Egresos No Presupuestarios, para su registro y control en cuentas de orden, complementario a las disposiciones del CONAC. F) Emitir por sistema reportes para control de flujos financieros.")

29

PARAMETRIZACION CONTABLE EN EL MODELO DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO. Con el establecimiento del Nuevo Modelo Contable derivado de la aplicación de la LGCG, el sistema debe organizar toda la actividad financiera de las entidades públicas, agrupando las operaciones de ingresos y egresos y aquellas que afectan al presupuesto y al patrimonio; operando en línea y desconcentrando la responsabilidad de las áreas financieras. El sistema producirá simultáneamente registros contables, presupuestales y patrimoniales, conciliando de manera constante y permanente todos sus saldos, lo que permite la aplicación irrestricta de la Ley al controlar el ejercicio del presupuesto y de los activos de las entidades, generando una contabilidad por eventos. La información contable y presupuestaria que se genere debe ser imparcial, libre de errores, representativa y fiel imagen de los eventos y transacciones realmente ocurridos, es decir no debe estar manipulada o distorsionada; así mismo los estados financieros estarán libres de sesgo, no deben estar influidos por juicios que produzcan un resultado predeterminado

30

PARAMETRIZACION DE LOS EVENTOS CONTABLES A TRAVES DE HECHOS GENERADORES.- La contabilidad por eventos, garantiza que la actividad diaria que realizan los operadores de los subsistemas o módulos, conlleva un registro contable el que se genera en forma automática sin que se percaten de ello, produciendo registros oportunos y confiables al no tener que aplicar criterios de registro, ya que cada evento contable ha sido parametrizado previamente. La parametrización es el elemento integrador entre los eventos genéricos y los específicos, mismos que determinan el registro contable que se debe generar, donde cada una de estas combinaciones debe tener cuando menos un asiento contable de cargo y otro de abono, en concordancia con la aplicación de la ley de la partida doble. Cuando además la operación tenga que afectar el presupuesto, se generará cuando menos otro asiento complementario de cargo y otro de abono, por el registro contable en cuentas de orden

31

PARAMETRIZACION DE MOVIMIENTOS CONTABLES.

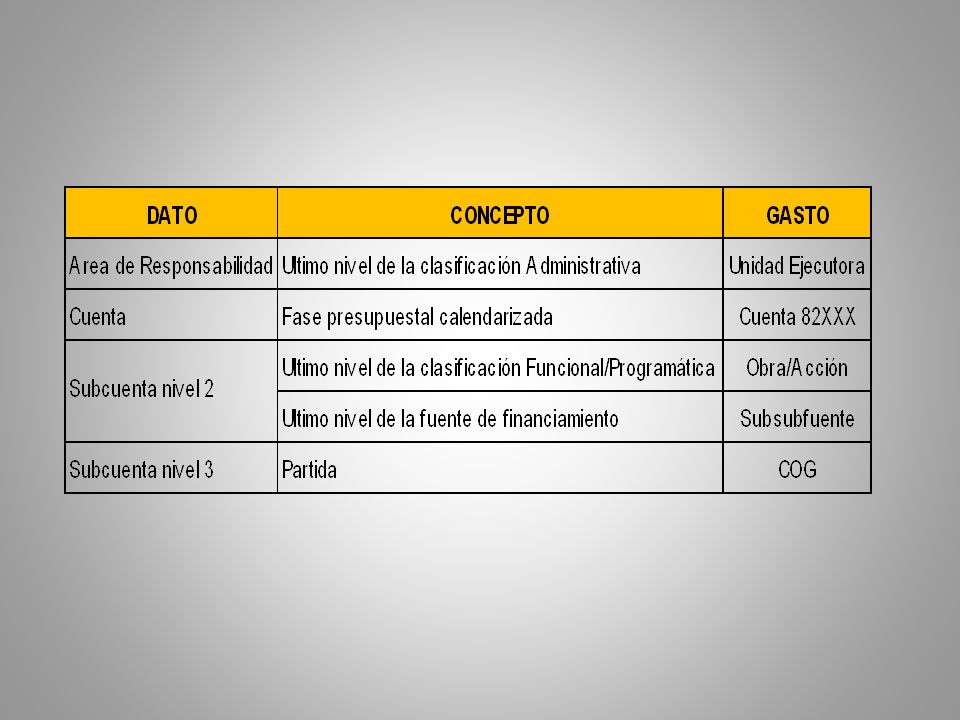

Si bien en el manejo de la Contabilidad Gubernamental no todas las operaciones afectan el ejercicio presupuestal, también es cierto que al menos un 90% de ellas tienen repercusión en el ejercicio del gasto. Por ello, tomando en cuenta las necesidades de información hemos considerado que el registro contable en su caso debe integrar cuando menos 4 elementos (Clasificación administrativa, clasificación económica/tipo y por objeto de gasto, clasificación funcional/programática y fuente de financiamiento) que permitan generar los movimientos de registro en cuentas de orden para que el Registro, Ejercicio y Control Presupuestal previa parametrización, pueda ordenar la información del ejercicio presupuestal de acuerdo a las diferentes necesidades de clasificación. Así mismo, por lo que respecta a los movimientos de registro en cuentas de orden por todas aquellas operaciones derivadas de los Ingresos – Gastos No Presupuestarios, para efectos de su control, también se considera la integración de un catálogo de conceptos partida para su clasificación.

que permitan generar los movimientos de registro en cuentas de orden para que el Registro, Ejercicio y Control Presupuestal previa parametrización, pueda ordenar la información del ejercicio presupuestal de acuerdo a las diferentes necesidades de clasificación. Así mismo, por lo que respecta a los movimientos de registro en cuentas de orden por todas aquellas operaciones derivadas de los Ingresos – Gastos No Presupuestarios, para efectos de su control, también se considera la integración de un catálogo de conceptos partida para su clasificación.")

32

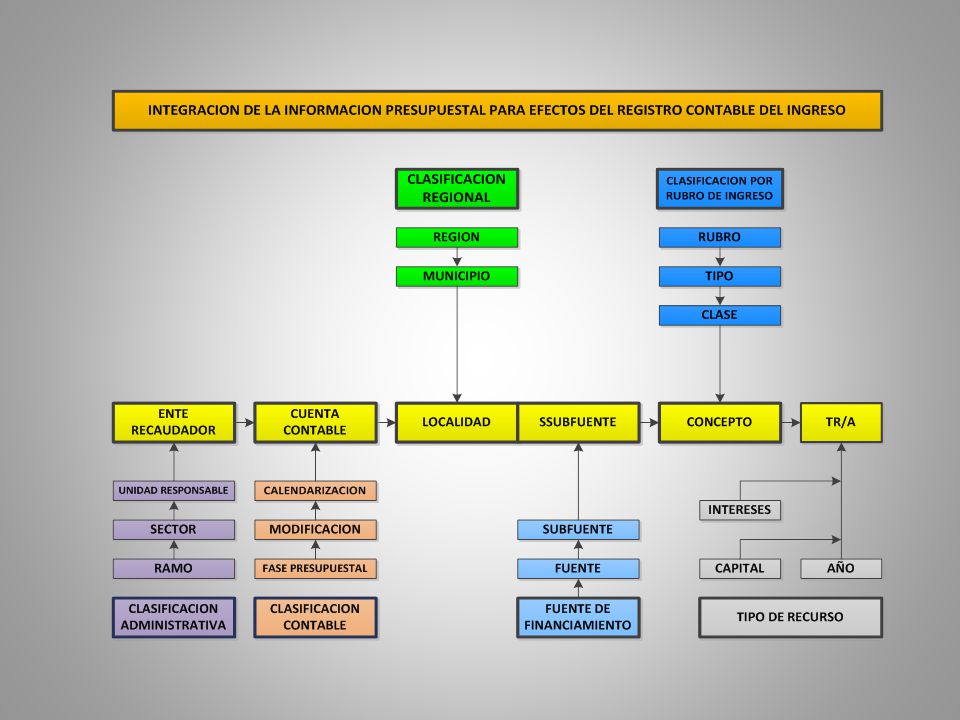

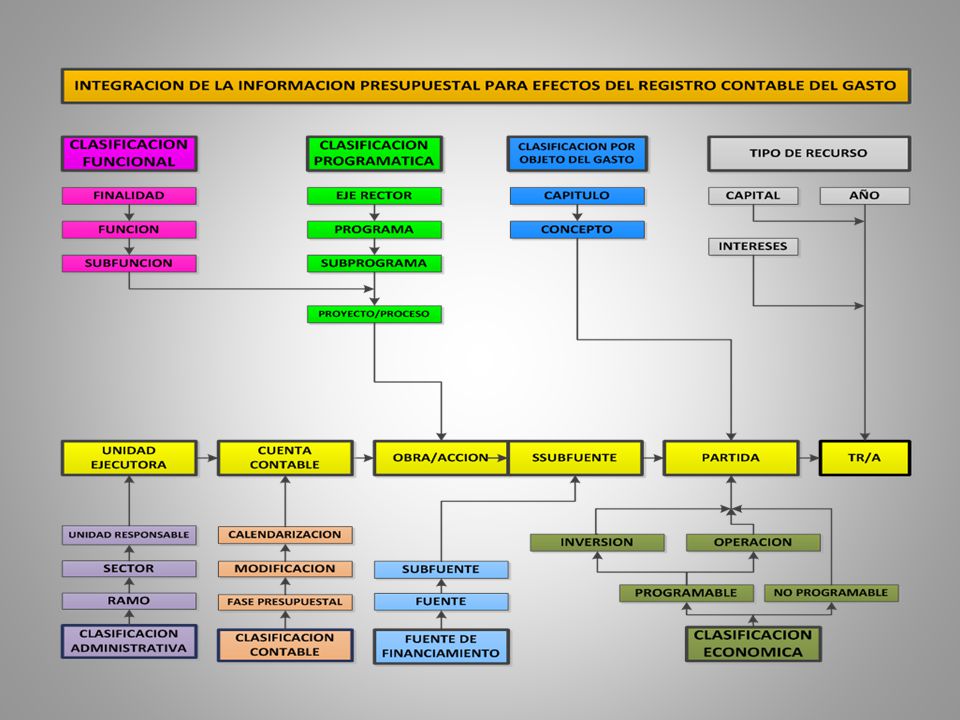

INTEGRACION DEL REGISTRO CONTABLE EN EL MODELO DE CONTABILIDAD GUBERNAMENTAL POR EVENTOS CON CRITERIO DE DEVENGO

33

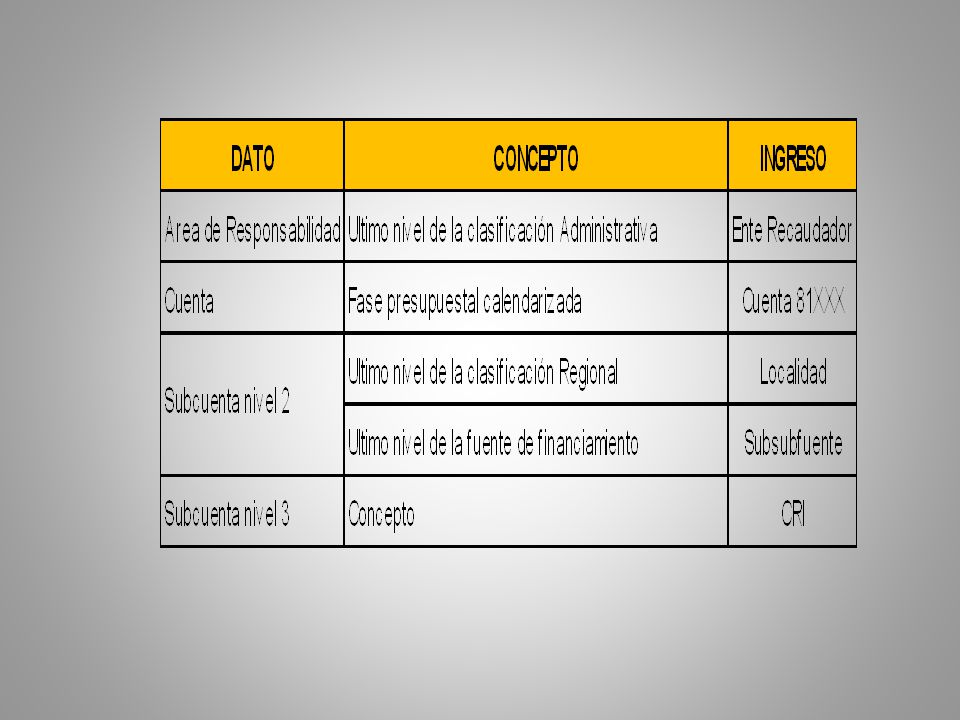

Información presupuestal La estructura programática se integra de un sinnúmero de clasificaciones que se requiere encuadrar para efectos de que el registro contable contemple la información mínima necesaria que será la fuente de generación de reportes de acuerdo al desglose de cada clasificación establecida por las entidades

47

Ingresos – Egresos No Presupuestarios.

Denominamos Ingreso No Presupuestario a todo aquel depósito de dinero constituido con las aportaciones directas o con las retenciones efectuadas por cuenta de terceros, con objeto de entregarlos o enterarlos posteriormente a estos; señalando de manera enunciativa: las aportaciones y/o retenciones en favor del IMSS, ISSSTE, FOVISSSTE, INFONAVIT, SINDICATOS, PENSIONES ALIMENTICIAS, RETENCIONES DE IMPUESTO SOBRE LA RENTA, DERECHOS DE INSPECCION, GARANTIA DE OBRAS, PENALIZACIONES, ETC. De lo anterior determinamos que el Egreso No Presupuestario son todas las entregas o enteros derivados de aportaciones directas en efectivo o retenciones, por los conceptos mencionados. En teoría; para que se genere un Egreso No Presupuestario forzosamente debe existir previamente constituido el Ingreso No Presupuestario.

48

Por lo anterior, la AMEG propone la apertura de la Cuenta de Orden que registre y controle las operaciones Financieras No Presupuestarias, que serán las que contabilicen por partida doble las operaciones que generan Ingresos y Egresos No Presupuestarios. Complementariamente al establecimiento de la cuenta de Orden de Operaciones Financieras No Presupuestarias, se requiere integrar un catálogo de conceptos-partida que permita identificar específicamente cada uno de los conceptos que se requiera controlar de acuerdo a las necesidades propias de cada entidad.

50

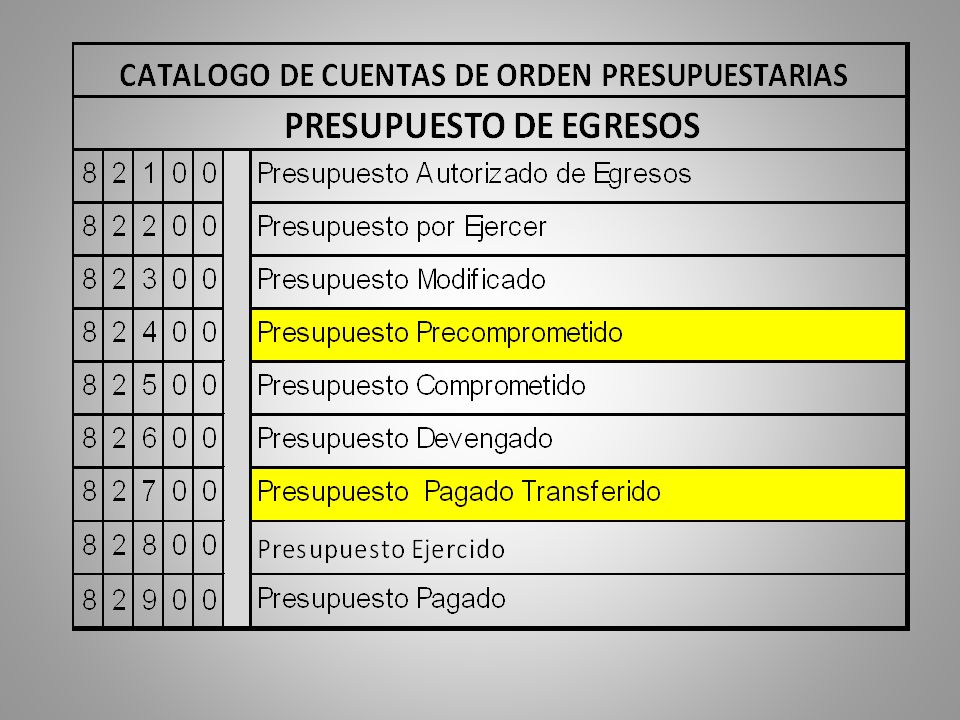

Complementariamente la AMEG plantea la necesidad de que en el Plan de Cuentas, se incluyan las Cuentas de Orden de Fuentes de Financiamiento, que complementariamente controlen los flujos de efectivo presupuestales y no presupuestales. Las cuentas de orden que se proponen quedarían integradas al Plan de Cuentas de la siguiente manera:

51

CONCLUSIONES Un esquema contable armonizado se constituye en un factor indispensable para la toma de decisiones a mediano y largo plazo, la planeación regional y nacional y la fiscalización de los recursos públicos. Con la implantación del Nuevo Modelo de Contabilidad Gubernamental por Eventos con Criterio de Devengo y su armonización; son evidentes los beneficios que traerá consigo para la administración pública en la GpR, por ello reiteramos la necesidad de publicitar ampliamente y convencer a través de seminarios y cursos a todo el personal que estará involucrado en la implantación abundando en su conocimiento y de los beneficios redundantes:

52

Fomentará la contabilidad patrimonial nacional. Disminuirá sustancialmente los costos actuales de la operación. Inhibirá prácticas ilícitas y combatirá la corrupción; cumpliendo con los principios de eficiencia, eficacia, economía, honradez y transparencia. Impulsará la rendición de cuentas. Incrementará la eficiencia en la gestión administrativa. Fortalecerá la tarea de fiscalización e impulsará la transparencia. Facilitará el acceso a créditos de instituciones financieras. Al contar con un sistema contable homogéneo y comparable, la economía del país será atractiva para cualquier inversionista nacional o extranjero, hecho que repercutirá favorablemente en mejorar las finanzas de los gobiernos estatales y municipales

53

RETOS.- El proceso de implementación de la GpR de la que forma parte el Nuevo Modelo de Contabilidad Gubernamental, es un proceso multianual que requiere varios años de esfuerzo, para lograr su objetivo definitivo. Los tiempos determinados para la implementación representan una ardua tarea y problemas particulares para los diferentes entes públicos, por los cambios significativos que deberán realizar en diversos ámbitos, que se derivan principalmente de: Establecer un proceso de capacitación y cambio cultural en todos los niveles de los servidores públicos; Conocer plenamente el que la reforma hacendaria no es meramente la implementación del Nuevo Modelo de Contable, sino que esta contempla la GpR que va desde la implantación de un PBR hasta la evaluación del desempeño. Esta implementación debe ser integral. Disponer oportunamente de los recursos económicos y tecnológicos necesarios para cubrir satisfactoriamente el objetivo. Establecer la estrategia tecnológica para la adaptación del Sistema Integrado de Información Financiera (SIIF) con que se cuenta o bien, si desarrollará un nuevo SIIF. Reconocer la necesidad de cambiar los niveles de autoridad que las áreas de Contabilidad, Tesorería y Fiscalización.

con que se cuenta o bien, si desarrollará un nuevo SIIF. Reconocer la necesidad de cambiar los niveles de autoridad que las áreas de Contabilidad, Tesorería y Fiscalización.")

54

GRACIAS POR SU ATENCION

Presentaciones similares