Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA DE CONTABILIDAD GUBERNAMENTAL ENTE PUBLICO PODER EJECUTIVO

NUEVO MODELO CONTABLE ENTE PUBLICO PODER EJECUTIVO

2

OBJETIVO Comentar los principales cambios

que supone la vigencia del nuevo modelo contable en especial para el Ente Publico Poder Ejecutivo,

3

Orden del Día Ente contable Poder Ejecutivo

Estructura del Manual de Contabilidad Comunicación SICOP-SCG Reclasificaciones, Redistribuciones, Cambio de tipo destino Mesa de Ayuda Fechas Críticas

4

Entes Públicos: Definición

son “Entes públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político – administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales” Fracción XII del artículo 4 LGCG

5

SIDAFF PE: Características

Ámbito de cobertura: ente público Poder Ejecutivo Transaccional: registra e integra información de cada uno de los eventos seleccionados de los procesos administrativo-financieros que ocurren en el ámbito que cubre. Registros contables y de gestión: están insertos en los propios procesos administrativo-financieros que los generan.

6

SIDAFF PE: Proceso Básico

7

SIDAFF PE: Centros de registro (entradas)

Centro de Registro: cada una de las áreas administrativas de dicha jurisdicción donde ocurren transacciones administrativo-financieras. La introducción de datos al SIDAFF PE debe realizarse, en general, automáticamente, al ocurrir los eventos administrativos preestablecidos de los respectivos procesos.

8

ESTRUCTURA DEL MANUAL DE CONTABILIDAD

10

PAGINA DE INICIO En la parte superior se muestran los capítulos que integran el documento y del lado izquierdo se desglosa el contenido de cada uno de los capítulos.

11

En el Capítulo I, El Ciclo Hacendario y el Sistema Integrado de Administración Financiera Federal (SIDAFF) y el SIDAFF del Poder Ejecutivo Federal, se presentan en forma esquemática y agregada el contenido, los alcances, así como los principales aspectos conceptuales, sistémicos y metodológicos de cada uno de ellos. Los apartados que integran cada uno de los capítulos se muestran del lado izquierdo de la pantalla.

12

En el Capítulo II, Aspectos Generales del Sistema de Contabilidad Gubernamental (SCG) se desarrollan los aspectos normativos y técnicos generales que enmarcan y condicionan el Sistema de Contabilidad Gubernamental (SCG) del ente público Poder Ejecutivo. Apartados que integran el Capítulo II.

13

En el Capítulo III Aspectos Metodológicos Básicos para el Diseño del Sistema de Contabilidad Gubernamental del Poder Ejecutivo (SCG PE, se exponen los criterios metodológicos generales a aplicar en el diseño funcional e informático del Sistema de Contabilidad Gubernamental del Poder Ejecutivo (SCG PE), así como las funciones y responsabilidades del centro contable y de los centros de registro. Apartados que integran el Capítulo III.

14

En el Capítulo IV: Plan de Cuentas del Ente Público Poder Ejecutivo se presenta la lista de cuentas a aplicar en el ámbito del Poder Ejecutivo de la Federación de manera desagregada hasta su quinto nivel de apertura con sus correspondientes codificaciones y descripciones. En el Capítulo V: Instructivos para el Manejo de las Cuentas, se dan a conocer las instrucciones para el manejo de cada una de las subcuentas. En el caso del Capítulo IV y V se muestra el plan de cuentas y sus correspondientes instructivos, los cuales se visua- lizan en “ver más”

15

El Capítulo VI: Guías Contabilizadoras, tiene como propósito sistematizar y homogenizar el registro de las operaciones contables en el ámbito de Poder Ejecutivo. Las guías contabilizadoras están agrupadas de acuerdo al tipo de transacción que se va a realizar.

16

Por último, el Capítulo VII: Estados e Información Financiera a Generar por el SCG-PE, señala la finalidad, características, contenido y formas de presentación de cada uno de los estados de tipo contable, presupuestario, programático y económico a generar por el ente público Poder Ejecutivo, así como, el propósito de las principales notas que los deben acompañar, todo ello en el marco de lo dispuesto por el artículo 46 de la Ley de Contabilidad. En este apartado se muestra el detalle de los Estados Financieros.

17

MENSAJES DEL sicop AL SCG

18

Comunicación entre sicop y scg

19

La ruta en la cual aparecen la balanza de comprobación, libro mayor y las pólizas. Menú Principal /Carpeta de Reportes /Contabilidad SCG

20

Balanza de Comprobación: El sistema nos pide datos que se requieren para la generación

21

Balanza de Comprobación Datos que se requieren para la generación

22

Balanza de comprobación

23

Libro Mayor Datos que se requieren para la generación

24

Libro Mayor

25

Eventos en el libro Mayor

RESUMEN DE EVENTOS 1756 ADICION, REDUCCIOIN AMPLIACION 1771 CAR_ABO 1774 SOLICITUD DE PAGO 1775 CLC 1778 REINTEGRO 1788 OF. RECTIFICACIÓN 1796 SUFICIENCIA 1883 PRESUPUESTO ORIGINAL 1893 OLI----OFICIO DE INVERSIÓN 2012 COMPROMISO 2014 APLIC. PAGO SIAFF---CANCELA PAGO SIAFF---APLICA PAGADO 2208 EXTRAPRESUPUESTAL

26

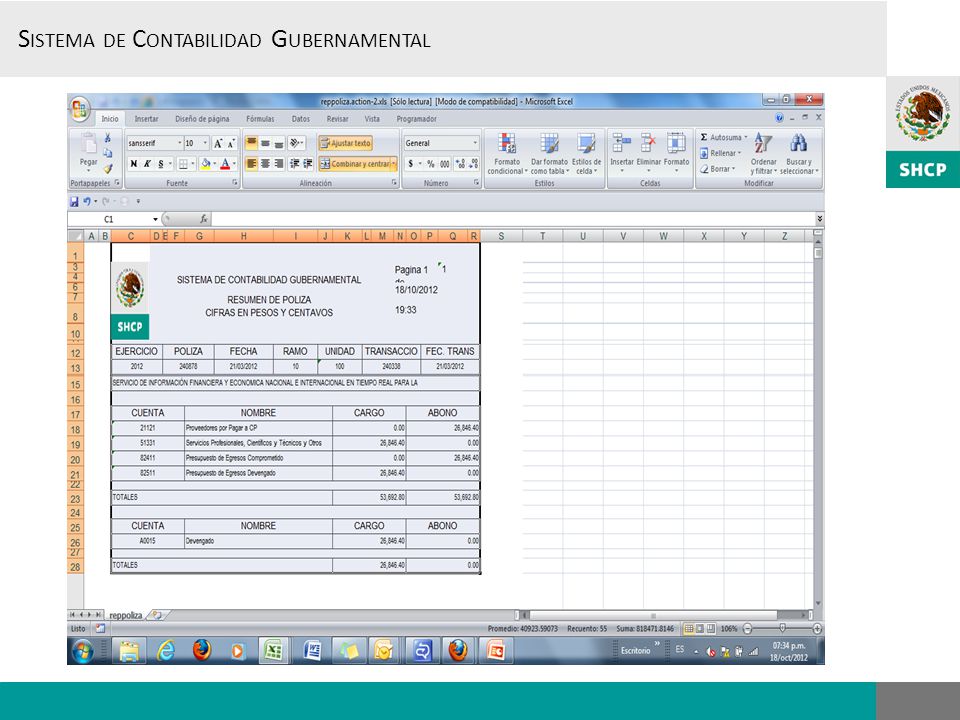

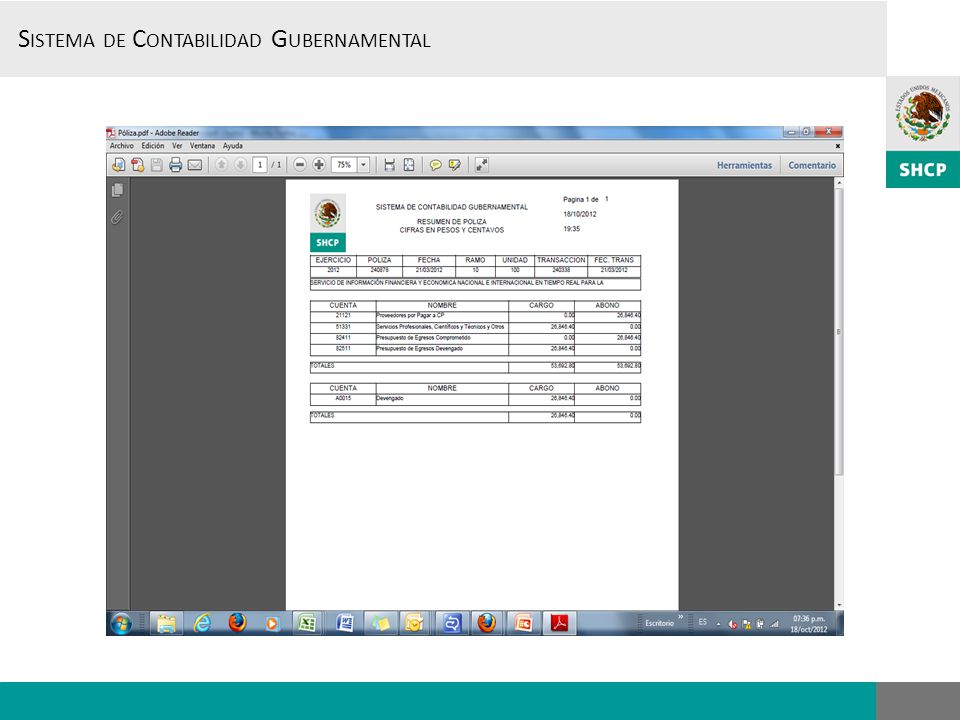

Póliza Datos que se requieren para la generación

29

SISTEMA DE CONTABILIDAD GUBERNAMENTAL –SCG-

30

SCG: Características Integra automáticamente la operación contable con la ejecución de la Ley de Ingresos y del Presupuesto de Egresos de la Federación. Registra automáticamente y por única vez las transacciones contables y presupuestarias en los momentos contables correspondientes, a partir de los procesos administrativo/financieros que las motiven. Genera en tiempo real los estados financieros contables, presupuestarios, económicos y programáticos. Permite el procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información.

31

SCG: Organización Órgano Central Responsable de su Coordinación: Unidad de Contabilidad Gubernamental e Informes de la Gestión Pública (UCGIGP) Centros de Registro: áreas administrativas donde ocurren las operaciones económico/financieras (Entrada de datos al sistema, en momentos /eventos determinados. No registran pólizas ni asientos.)

")

32

SCG: Sistema integrado

CENTRO DE PROCESAMIENTO CONTABLE Transacciones con incidencia económico financiera ENTRADAS PODER EJECUTIVO Centro de Registro TABLAS DEL SISTEMA Estados del Ejercicio del Presupuesto de Egresos y Ley de Ingresos Libros, asientos y Estados de Contabilidad del PE Estados económicos del PE (SCN y EFP) SALIDAS

SALIDAS.")

33

Información desde el scg desde sicop

34

RECLASIFICACIÓN Y CORRECCIONES

35

Reclasificaciones y Correcciones

Redistribución de Saldos Iniciales Cambios en tipo destino Reclasificaciones y ajustes

36

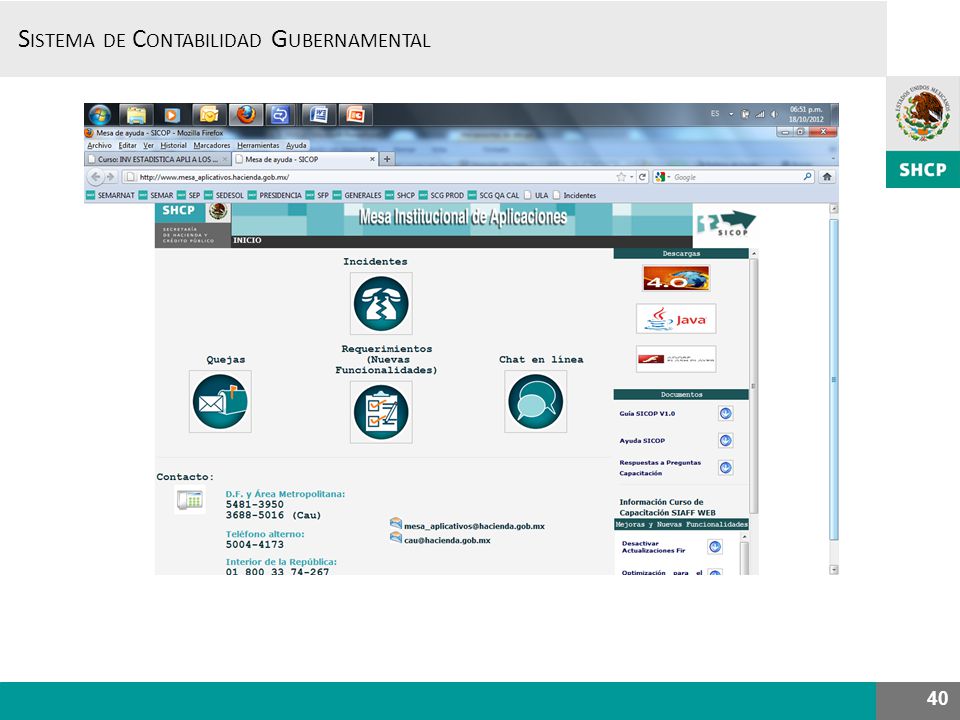

MESA DE AYUDA

37

Temas Normativos Reclasificaciones de saldos iniciales

Cuando podrán ver la información del SCG Tenemos una operación nueva o que no está en el manual Reclasificaciones por errores en captura en SICOP Temas relacionados con el Manual de Contabilidad Gubernamental Emisión de Estados Financieros, reportes, balanzas o auxiliares Que reportes dará el SCG

38

Temas Normativos Si no tenemos información contable, seguiremos haciendo las conciliaciones con TESOFE y SAT, cómo se hacen Quien hará los registros contables de inicio y cierre del ejercicio? Se tendrá acceso al SCG? Se proporcionará Matriz de Conversion entre cuentas presupuestarias - contables Registro de Adefas

39

Temas Normativos A quien le solicitamos la información que pidan los Auditores. Dudas en el registro contable que afecte bancos Dudas de los registros contables incluidos en Guías Contabilizadoras y Apéndices cuando se trata del mismo tema Cuándo y dónde registran la contabilidad de las entidades paraestatales y qué tipo de información tendrán.

41

Vía Telefónica: D.F y Área Metropolitana: , (CAU), Del Interior de la república : Vía Correo Electrónico: Enviando un correo a donde algún agente se pondrá en contacto por este mismo medio Vía Chat en Línea: Ingresando a la dando un clic en el ícono de chat, donde uno de los agentes lo atenderá Vía WEB: Ingresando a la página dando un clic en el ícono de Incidentes donde podrás generar tu incidente al cual un agente le dará el seguimiento correspondiente.

42

Fechas 2 de diciembre 31 de diciembre

43

Fechas criticas

44

Muchas gracias!

Presentaciones similares

Noviembre de 2004.>")