Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ECONOMIA SECTORIAL “ANÁLISIS DEL SECTOR CONSTRUCCIÓN EN EL PERÚ”

Responsables: Ballesteros Vílchez Pamela Bermeo Dávila Leyda Briseño Iman Dianira Hernández Clavijo Kathya Ogoña Jiménez Jorge Agosto, 2013

2

El mercado de la construcción tiene una importancia muy relevante dentro de la economía Peruana, pues “produce” la infraestructura física en casi todos los sectores económicos; en sí mismo tiene una participación muy notable dentro del producto y la inversión nacional.

3

PRINCIPALES HECHOS DEL SECTOR CONSTRUCCIÓN (1991 – 2012)

")

4

Programa de rehabilitación y mantenimiento de carreteras administrado por el Ministerio de Transportes, Comunicaciones. Vivienda y Construcción. Los proyectos de construcción a cargo del sector público, cabe destacar los ejecutados por la Empresa nacional de Construcción y Edificaciones (ENACE) en Lima y Piura. Se desarrollaron trabajos de mantenimiento, limpieza y drenaje en los proyectos de infraestructura de riego Chira-Piura, Tinajones, Puyango, Majes y Chavimochic, a cargo del Instituto Nacional de Desarrollo (INADE).

en Lima y Piura. Se desarrollaron trabajos de mantenimiento, limpieza y drenaje en los proyectos de infraestructura de riego Chira-Piura, Tinajones, Puyango, Majes y Chavimochic, a cargo del Instituto Nacional de Desarrollo (INADE).")

5

Los trabajos de prevención de los efectos del Fenómeno del Niño, realizados principalmente en la costa norte del país. En la infraestructura productiva, destacaron la ampliación de las plantas de Cementos Lima y Andino; la construcción de nuevas plantas de Gloria, Aga, Messer y Famia Industrial y del complejo industrial Praderas de Lurín, entre otros Se creó el Fondo Hipotecario de Promoción de la Vivienda (Fondo MI VIVIENDA) con la finalidad de promover el acceso de la población a la propiedad privada, especialmente las de interés social..

con la finalidad de promover el acceso de la población a la propiedad privada, especialmente las de interés social..")

6

En el segundo semestre del 2000, la inversión pública en rehabilitación y construcción de carreteras sufrió un significativo recorte, lo cual afectó la evolución del sector. En el 2001 se concluyeron obras en la carretera Panamericana, así como en los tramos: Río Nieva-Rioja, Pisco-Ayacucho, La Oroya-Huayre-Chicrín-Huánuco, Huánuco-Tingo María, Tarma-La Merced-Satipo, Corral Quemado-Río Nieva, Puquio-Pampachiri-Chalhuanca,, Cusco-Abancay, entre otros, El Programa Mi vivienda adquirió mayor dinamismo y captó mayor interés de las instituciones financieras al otorgar créditos.

7

Distintas empresas vinculadas al sector registraron un importante dinamismo en la producción de materiales para infraestructuras modernas. La construcción de edificaciones residenciales se vio incrementada por el crecimiento de la demanda habitacional impulsada por la mayor capacidad adquisitiva de las familias El Ministerio de Transportes y Comunicaciones realizó una inversión de US$ 800 millones en carreteras

8

La expansión de los centros comerciales tanto en Lima como en provincias.

En el 2008 se inauguraron seis nuevos centros comerciales, la mitad de los cuales se ubicó en provincias. El grupo Interbank invirtió US$ 40 millones en la construcción de Real Plaza Pro en Lima (US$ 10 millones) y Real Plaza Huancayo (US$ 30 millones). Dentro del sector destaca el auge alcanzado por la construcción de viviendas, impulsado por la mayor capacidad adquisitiva de la población, las menores tasas de interés, y los programas de fomento a la vivienda implementados por el Estado como Mi Vivienda y Techo Propio.

y Real Plaza Huancayo (US$ 30 millones). Dentro del sector destaca el auge alcanzado por la construcción de viviendas, impulsado por la mayor capacidad adquisitiva de la población, las menores tasas de interés, y los programas de fomento a la vivienda implementados por el Estado como Mi Vivienda y Techo Propio.")

9

II. INDUSTRIA DEL SECTOR CEMENTERO

10

Evolución del consumo y producción

Gráfico Nº1: 1. Evolución del PBI del Sector Manufactura (Variación %). Gráfico Nº 2. Evolución del Consumo Interno del Cemento en miles de TM.

. Gráfico Nº 2. Evolución del Consumo Interno del Cemento en miles de TM.")

11

Gráfico Nº 3. Evolución de la Producción de Cemento en el Perú en miles de TM y su comparación con la variación del PBI del sector construcción

12

ESTRUCTURA DE MERCADO Y GRADO DE CONCENTRACION INDUSTRIAL

Figura Nº 1:. Zonas de influencia geográfica de las empresas cementeras Gráfico Nº 4. Participación de cada empresa en los Despachos totales de Cemento en el Perú en el 2008 Gráfico Nº 5. Participación de cada empresa en los Despachos totales de Cemento en el Perú en el 2009

13

Figura Nº 2:. Exportaciones de Cemento

Gráfico Nº 6:. Evolución de las exportaciones anuales de cemento en miles de TM Figura Nº 2:. Exportaciones de Cemento Fuente: Sunat.

14

Figura Nº 3:. Exportaciones de Cemento

IMPORTACIONES Gráfico Nº 7:. Evolución de las importaciones anuales de cemento en miles de TM Figura Nº 3:. Exportaciones de Cemento Fuente: Sunat.

15

DESCRIPTIVO ESTADÍSTICO DEL SECTOR CONSTRUCCIÓN

III. ANÁLISIS DESCRIPTIVO ESTADÍSTICO DEL SECTOR CONSTRUCCIÓN

16

CRECIMIENTO DEL PBI Y SECTOR CONSTRUCCIÓN (1960 -2012)

Gráfico Nº 8: PBI y Sector Construcción. Fuente: BCRP. Elaboración Propia.

17

Sector Construcción (1990 en adelante)

El periodo de 1990 a 1998 se dio el influjo de capitales donde la economía creció 6.3%, este crecimiento fue impulsado de manera particular por sectores básicamente no transables como Construcción Durante 1991, el sector construcción cayó, por la disminución en la inversión pública, mientras que la actividad privada habría mostrado una ligera recuperación, en particular en la edificación de viviendas multifamiliares en zonas residenciales. En el transcurso de 1993 el PBI del sector construcción creció por ciento respecto a 1992, reflejando principalmente la ejecución del programa de rehabilitación y mantenimiento periódico de las carreteras Panamericana y Central

18

Sector construcción tuvo un auge efímero

Sector construcción tuvo un auge efímero. Entre 1992 y 1994 el PBI constructor varió. Luego se derrumbó en caída libre en 1996 en Tal desplome ocasionó que solo tuvieran trabajo el 15% de las 300 mil personas que laboraban en el sector. En 1996 el sector construcción creció. El resultado positivo se reflejo en la ejecución de obras de infraestructura orientadas a viviendas, centros comerciales, oficinas, hoteles, fábricas, obras de saneamiento e infraestructura, así como en la ejecución de rehabilitación de carreteras y caminos rurales. El 2009 marcado por los efectos de la crisis financiera internacional. Esto determinó que se postergaran diversos proyectos de ampliaciones de planta de las empresas, lo que fue parcialmente compensado por el empuje en la edificación de viviendas, locales comerciales, y carreteras. De esta manera, el sector construcción se convirtió en una de las actividades económicas que mejor resistió los efectos de la crisis financiera internacional

19

GRADO DE RALCIÓN ENTRE EL PBI Y EL SECTOR CONSTRUCCIÓN.

20

Sector Construcción presenta Correlación Positiva muy alta.

Gráfico Nº9: Relación PBI y S. Construcción. Sector Construcción presenta Correlación Positiva muy alta. Fuente: BCRP. Elaboración Propia.

21

PBI del sector presenta Correlación Positiva moderada

Gráfico Nº10: Relación PBI y S. Construcción. PBI del sector presenta Correlación Positiva moderada Fuente: BCRP. Elaboración Propia

22

PRINCIPALES ESTADISTICAS DESCRIPTIVAS

Fuente: BCRP. Elaboración Propia

23

IV. DETERMIANTES DEL SECTOR CONSTRUCCIÓN EN EL PERÚ (1994 – 2012)

")

24

Impacto del Crédito del Sector Bancario al Sector Privado Total, Índice del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, Índice del PBI y Sector Construcción en el Periodo de (1992 M M04). Objetivo general Determinar el Impacto del Crédito del Sector Bancario al Sector Privado Total, Índice del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, Índice del PBI y Sector Construcción en el Periodo de (1992 M M04). Objetivo Especifico Analizar el Impacto del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, en el Sector Construcción durante el periodo (1992 M M04) Conocer el Impacto del Crédito del Sector Bancario al Sector Privado Total, Índice del PBI en el Sector Construcción en el periodo descrito.

. Objetivo Especifico. Analizar el Impacto del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, en el Sector Construcción durante el periodo (1992 M M04) Conocer el Impacto del Crédito del Sector Bancario al Sector Privado Total, Índice del PBI en el Sector Construcción en el periodo descrito.")

25

Hipótesis Específicas

Hipótesis general Durante el periodo (1992 M03 – 2013 M04), el Sector Construcción tienen un Impacto significativo por las variables Crédito del Sector Bancario al Sector Privado Total, Índice del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, Índice del PBI para el Perú. Hipótesis Específicas El Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, en el Sector Construcción durante el periodo (1992 M M04), tiene un Impacto negativo en el sector construcción en el Perú. El Crédito del Sector Bancario al Sector Privado Total, Índice del PBI en el Sector Construcción durante el periodo descrito ejerce un Impacto positivo en el Perú.

, el Sector Construcción tienen un Impacto significativo por las variables Crédito del Sector Bancario al Sector Privado Total, Índice del Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, Índice del PBI para el Perú. Hipótesis Específicas. El Tipo de Cambio Real Multilateral, Tipo Cambio Nominal, en el Sector Construcción durante el periodo (1992 M M04), tiene un Impacto negativo en el sector construcción en el Perú. El Crédito del Sector Bancario al Sector Privado Total, Índice del PBI en el Sector Construcción durante el periodo descrito ejerce un Impacto positivo en el Perú.")

26

Variable Endógena o Dependiente

CONST = Sector Construcción Variables Exógenas o Independientes CREDSBP= Crédito del Sector Bancario al Sector Privado Total TIPMN = Tasa de Interés Pasiva Moneda Nacional TCN = Tipo Cambio Nominal y el PBI = Índice del PBI

27

ESTIMACIÓN MCO Y ANÁLISIS DE CAUSALIDAD

Dependent Variable: LOG(CONST) Method: Least Squares Date: 06/24/13 Time: 19:23 Sample (adjusted): 1992M M04 Included observations: 254 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.0005 LOG(CREDSBP) 0.0000 LOG(TIPMN) LOG(TCN) D(LOG(PBI)) 0.0140 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter. F-statistic Durbin-Watson stat Prob(F-statistic)

Method: Least Squares. Date: 06/24/13 Time: 19:23. Sample (adjusted): 1992M M04. Included observations: 254 after adjustments. Variable. Coefficient. Std. Error. t-Statistic. Prob. C LOG(CREDSBP) LOG(TIPMN) LOG(TCN) D(LOG(PBI)) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic)")

28

LOG(TCN) does not Granger Cause LOG(CREDSBP) 249 2.E-05 LOG(CREDSBP) does not Granger Cause LOG(TCN) 0.0036 D(LOG(PBI)) does not Granger Cause LOG(CREDSBP) 248 0.0333 LOG(CREDSBP) does not Granger Cause D(LOG(PBI)) 0.2911 LOG(TCN) does not Granger Cause LOG(TIPMN) 0.1669 LOG(TIPMN) does not Granger Cause LOG(TCN) 0.4643 D(LOG(PBI)) does not Granger Cause LOG(TIPMN) 0.5364 LOG(TIPMN) does not Granger Cause D(LOG(PBI)) 0.2526 D(LOG(PBI)) does not Granger Cause LOG(TCN) 0.5523 LOG(TCN) does not Granger Cause D(LOG(PBI)) 0.3566

) does not Granger Cause LOG(CREDSBP) LOG(CREDSBP) does not Granger Cause D(LOG(PBI)) LOG(TCN) does not Granger Cause LOG(TIPMN) LOG(TIPMN) does not Granger Cause LOG(TCN) D(LOG(PBI)) does not Granger Cause LOG(TIPMN) LOG(TIPMN) does not Granger Cause D(LOG(PBI)) D(LOG(PBI)) does not Granger Cause LOG(TCN) LOG(TCN) does not Granger Cause D(LOG(PBI))")

29

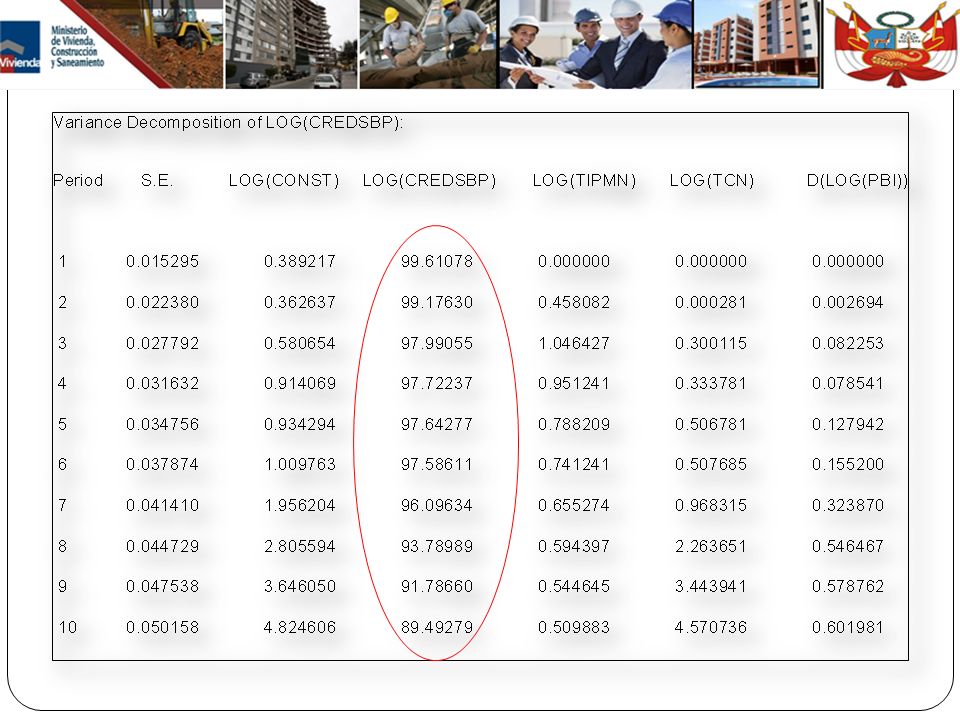

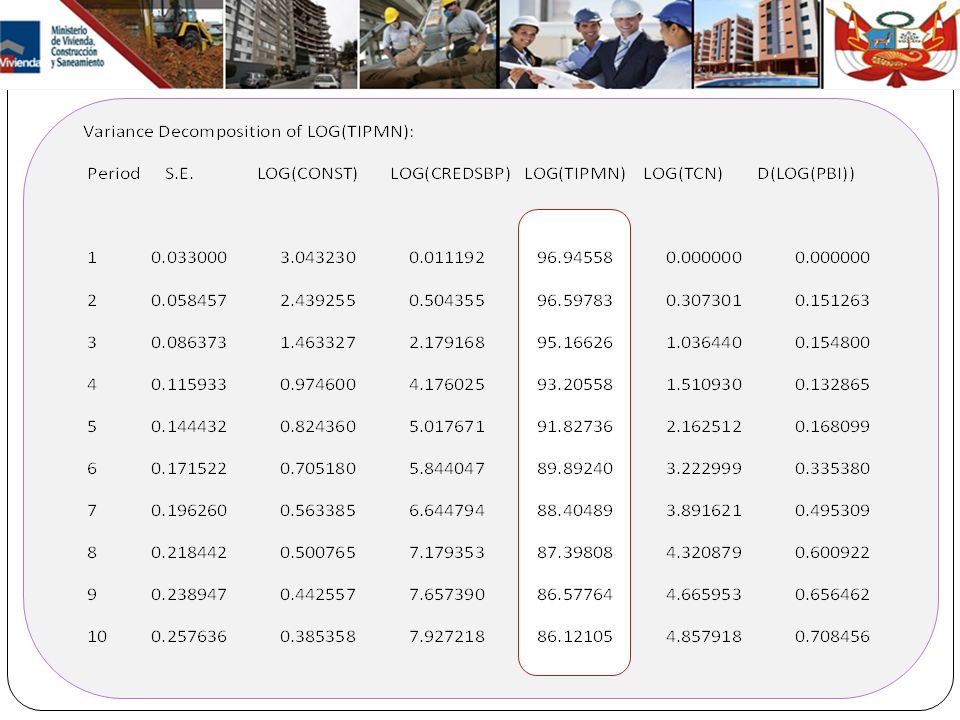

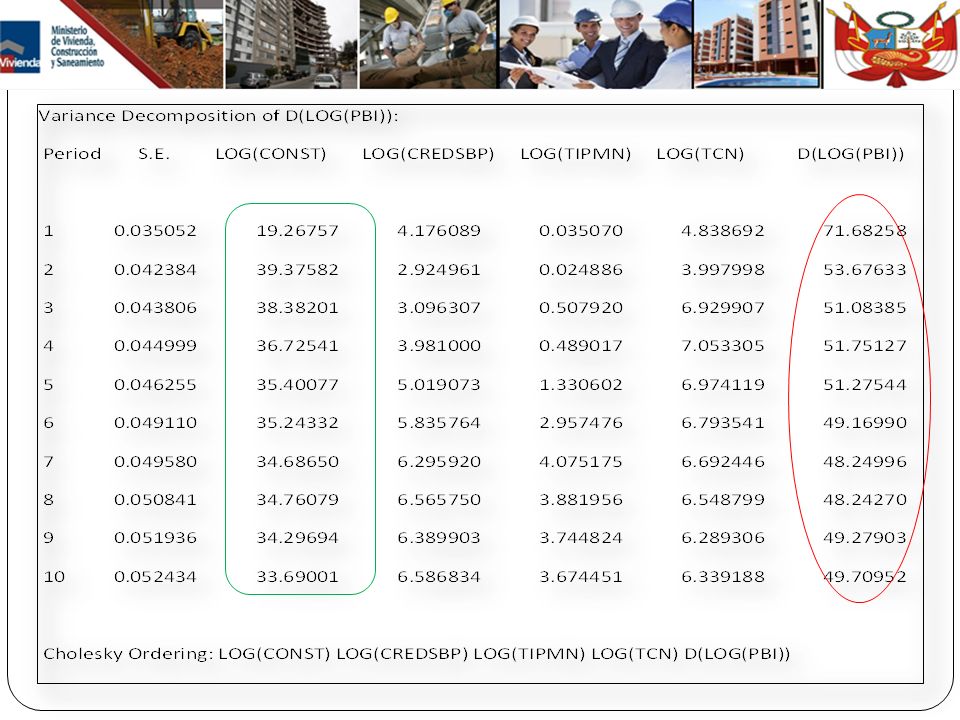

Descomposición de la Varianza

34

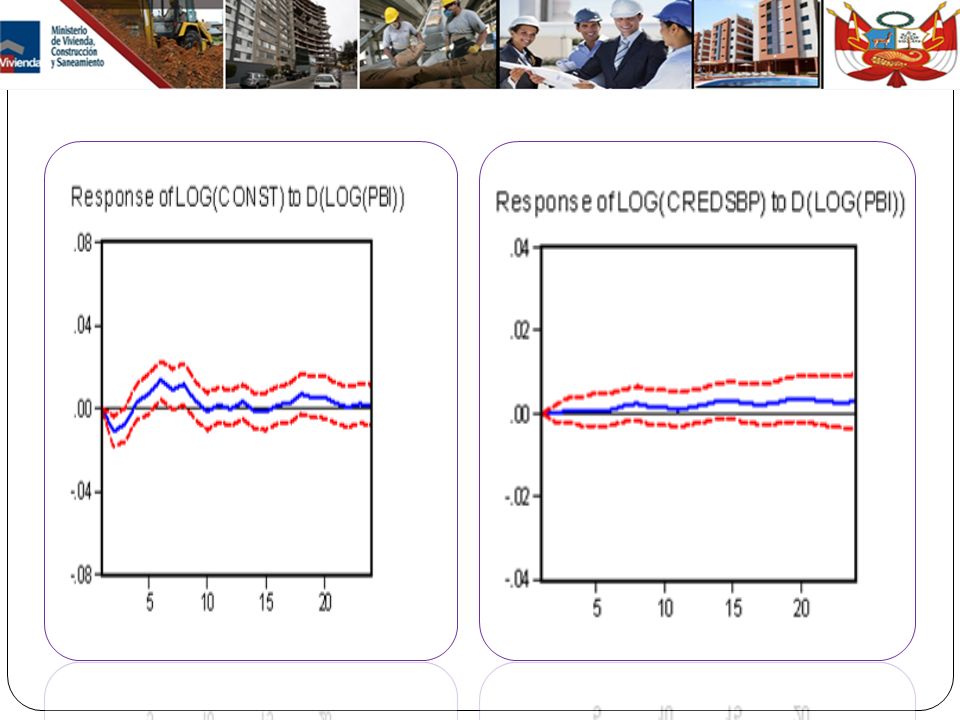

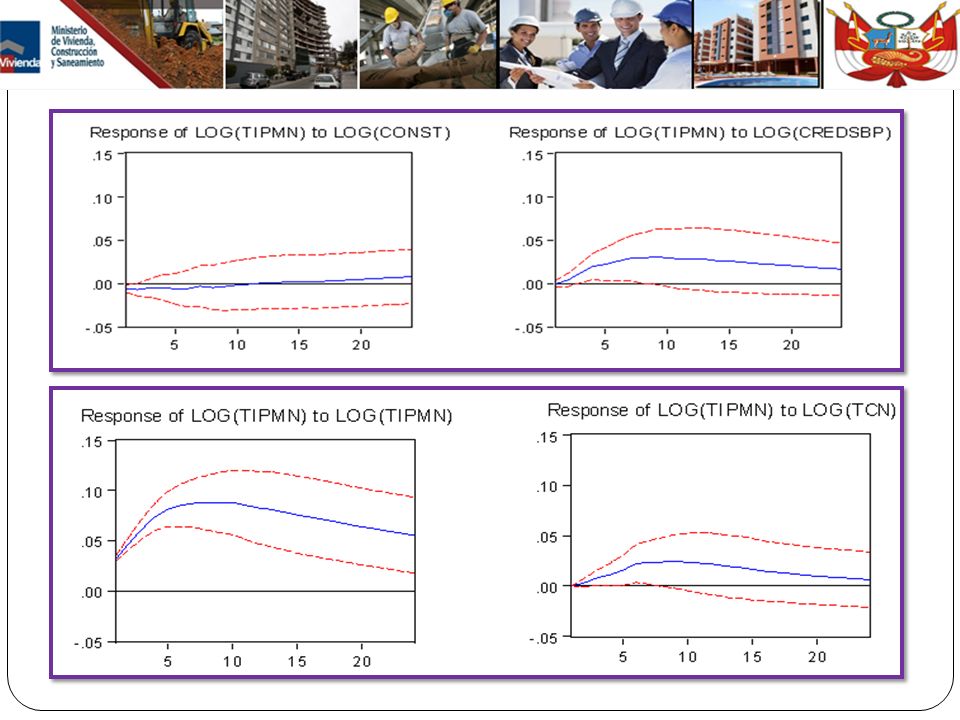

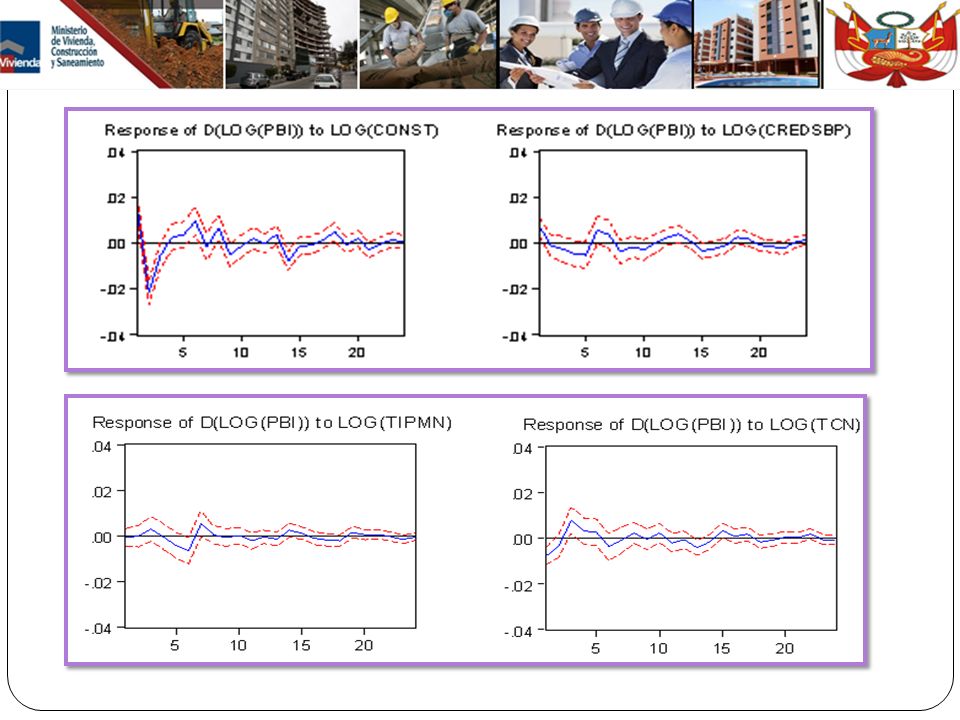

FUNCION IMPULSO - RESPUESTA

38

MARCO TEÓRICO El planteamiento del modelo surge a partir de la forma reducida de un modelo de oferta y demanda en el cual se supone que el mercado se vacía a un precio de equilibrio. La teoría subyacente permite que este planteamiento modele el mercado de la construcción de edificaciones, tomando dos funciones que representan la oferta y la demanda del sector.

39

Yd=Yd(P, r, π, CredH, IPCA, I, D)

Demanda: Yd=Yd(P, r, π, CredH, IPCA, I, D) (+) (+) (+) Yd : cantidad demandada de área construida. P: precio del área construida. r : tasa de colocación de créditos hipotecarios. π : tasa de inflación. CredH: los desembolsos hipotecarios IPCA: Índice de Precios al Consumidor de Arrendamientos dividido I : Índice de Ingresos Laborales Reales D :tasa de desempleo

(+) (+) (+) Yd : cantidad demandada de área construida. P: precio del área construida. r : tasa de colocación de créditos hipotecarios. π : tasa de inflación. CredH: los desembolsos hipotecarios. IPCA: Índice de Precios al Consumidor de Arrendamientos dividido. I : Índice de Ingresos Laborales Reales. D :tasa de desempleo.")

40

Yo=Yo (P, r, π , CredH, IPCA, ITCR, ICCV)

Oferta: Yo=Yo (P, r, π , CredH, IPCA, ITCR, ICCV) (+) (+) (-) Yo : cantidad ofrecida de área construida. ITCR : Índice de Tasa de Cambio Real ICCV :Índice de Costos de Construcción de Vivienda

(+) (+) (-) Yo : cantidad ofrecida de área construida. ITCR : Índice de Tasa de Cambio Real. ICCV :Índice de Costos de Construcción de Vivienda.")

41

EVIDENCIA EMPÍRICA: Los resultados de Poterba (1984) para Estados Unidos que indican que las nuevas edificaciones están determinadas principalmente por el acceso al crédito y el desempeño económico en general. Se encuentra que los precios reales de la vivienda y los créditos domésticos son otros de los determinantes clave en la decisión de edificar. La tasa de interés tiende a desestimular la construcción a medida que la política monetaria se hace más rígida. El desempeño del sector es medido a través de las licencias de construcción e incluye como sus determinantes las siguientes variables: el crédito para financiación de vivienda, el crecimiento del PIB per cápita, el precio relativo de la vivienda y la tasa de interés real.

para Estados Unidos que indican que las nuevas edificaciones están determinadas principalmente por el acceso al crédito y el desempeño económico en general. Se encuentra que los precios reales de la vivienda y los créditos domésticos son otros de los determinantes clave en la decisión de edificar. La tasa de interés tiende a desestimular la construcción a medida que la política monetaria se hace más rígida. El desempeño del sector es medido a través de las licencias de construcción e incluye como sus determinantes las siguientes variables: el crédito para financiación de vivienda, el crecimiento del PIB per cápita, el precio relativo de la vivienda y la tasa de interés real.")

42

Díaz (1993) encuentra que el PIB del sector y el PIB total son series estacionarias y que existe una relación de causalidad que va desde el PIB total de la economía hacia el desempeño de la actividad constructora. Apergis (2003) investigó que la tasa de interés hipotecario vivienda causó más variación en los precios reales de la vivienda que el empleo y la inflación de acuerdo con descomposiciones de la varianza. Cárdenas, Cadena y Quintero (2004) señala los desembolsos de crédito, la tasa hipotecaria, la tasa de desempleo, las remesas y los flujos de capital al exterior como posibles determinantes de la demanda por construcciones.

investigó que la tasa de interés hipotecario vivienda causó más variación en los precios reales de la vivienda que el empleo y la inflación de acuerdo con descomposiciones de la varianza. Cárdenas, Cadena y Quintero (2004) señala los desembolsos de crédito, la tasa hipotecaria, la tasa de desempleo, las remesas y los flujos de capital al exterior como posibles determinantes de la demanda por construcciones.")

43

CONCLUSIONES

44

1 Dentro del sector destaca el auge alcanzado por la construcción de viviendas, impulsado por la mayor capacidad adquisitiva de la población, las menores tasas de interés por la mayor competencia en el mercado inmobiliario, y los programas de fomento a la vivienda implementados por el Estado. 2 La producción total de cemento se incrementó en 4,4% en el 2009, en línea con el incremento del PBI del sector construcción en 6.1%, en tanto las importaciones de cemento en el año 2009 cayeron en 40,8% pese a que en el 2007 el gobierno peruano eliminó el arancel a cuatro partidas de cemento. 3 Por otro lado, a diciembre del 2009 el consumo interno de cemento ascendió a 7,257 mil toneladas métricas, 4.28% más que el año 2007, ello quiere decir que la participación de la producción nacional en el consumo interno de cemento se incrementó.

45

4 La tasa de crecimiento del sector construcción y el PBI para el periodo de 1960 al 2012 presenta un comportamiento tendencial pro cíclico, pues cuando el PBI se incrementa la tasa del sector construcción también lo ase, y viceversa. 5 Dentro del periodo de análisis la tasa mínima de crecimiento que se presentó es de 0.86 y la tasa de crecimiento máxima fue de 1.36 esta es explicada en gran parte por el influjo de capitales que se dio en el Perú, en el periodo de Alberto Fujimori ( 1990 – 1998). Donde la economía creció en un 6.3%, crecimiento que fue impulsado básicamente por sectores no transables como el sector construcción. 6 Tanto el Crédito del Sector Bancario al Sector Privado Total y el índice del PBI durante el periodo de 1992 al 2013 han tenido un impacto positivo con respecto al Sector Construcción.

. Donde la economía creció en un 6.3%, crecimiento que fue impulsado básicamente por sectores no transables como el sector construcción. 6. Tanto el Crédito del Sector Bancario al Sector Privado Total y el índice del PBI durante el periodo de 1992 al 2013 han tenido un impacto positivo con respecto al Sector Construcción.")

46

7 La Tasa de Interés Pasiva en Moneda Nacional y el Tipo de Cambio Nominal durante los periodos analizados reflejan un impacto negativo, inverso respecto al Sector Construcción consecuente con estudios realizados en el país colombiano. 8 El modelo estimado por MCO es significativo, dado que las variables explicativas tomadas en cuenta para la modelación del mismo explican el modelo en un 94% al Sector Construcción. 9 Los costos de construcción de vivienda no son robustos a las especificaciones estimadas. No obstante, los costos de construcción son la variable respecto a la cual la construcción de VIS(vivienda de interés social) es más elástica: un cambio de un 1% en los costos de construcción, por encima de la inflación, ocasiona un cambio de dirección contraria del 7% en la construcción de vivienda para los más pobres.

es más elástica: un cambio de un 1% en los costos de construcción, por encima de la inflación, ocasiona un cambio de dirección contraria del 7% en la construcción de vivienda para los más pobres.")

47

10 El crédito hipotecario es la variable más robusta a todo tipo de especificaciones, cuando se mide por aprobaciones en vez de Desembolsos. se puede afirmar que el sector constructor es más elástico a los créditos de los individuos que con respecto al crédito de los constructores. 11 12 El índice de precios al consumidor de arriendos, presenta una alta correlación positiva con la tasa de interés activa; como resultado, al incluir el IPCA en las regresiones se ocasiona una situación de multicolinealidad no perfecta.

48

13 . La tasa de inflación, sin ser la más robusta de las variables, apareció en varias ocasiones con un signo negativo y significativo al 1% lo que es suficiente para sostener que la inflación es una variable que el sector de la construcción percibe como factor de riesgo y por ende desincentiva la construcción 14 Asimismo, una importante conclusión es que si la autoridad monetaria decidiera reducir temporalmente las tasas de interés reales vía políticas expansionistas e inflacionarias, el sector de la construcción se vería perjudicado.

49

GRACIAS

Presentaciones similares

26.>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")