Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPÍTULO 15 EL NIVEL DE PRECIOS Y EL TIPO DE CAMBIO A LARGO PLAZO

4

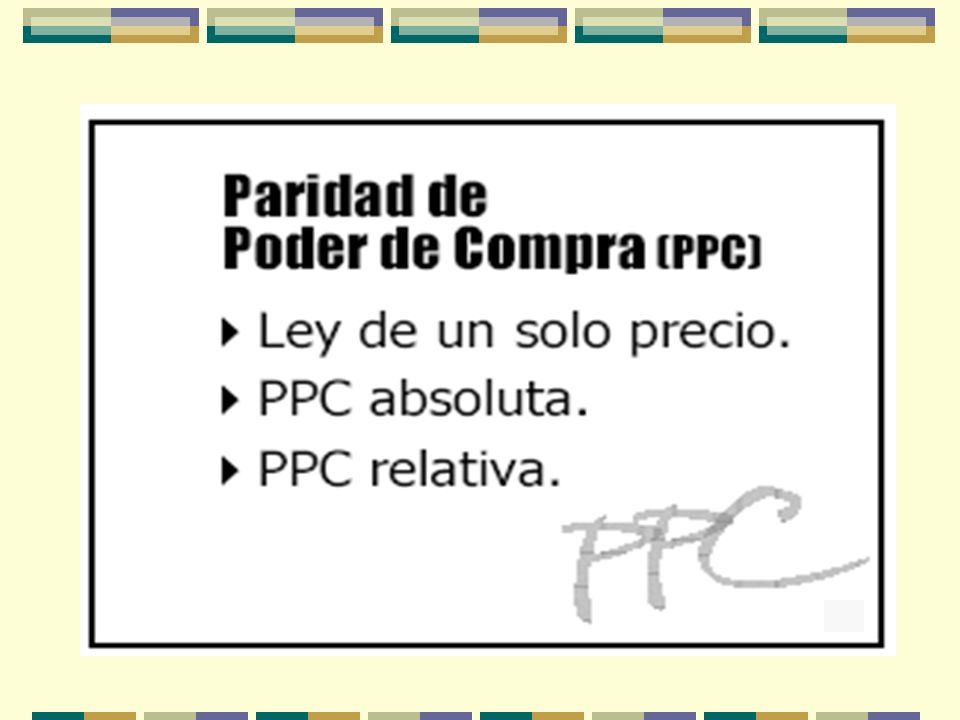

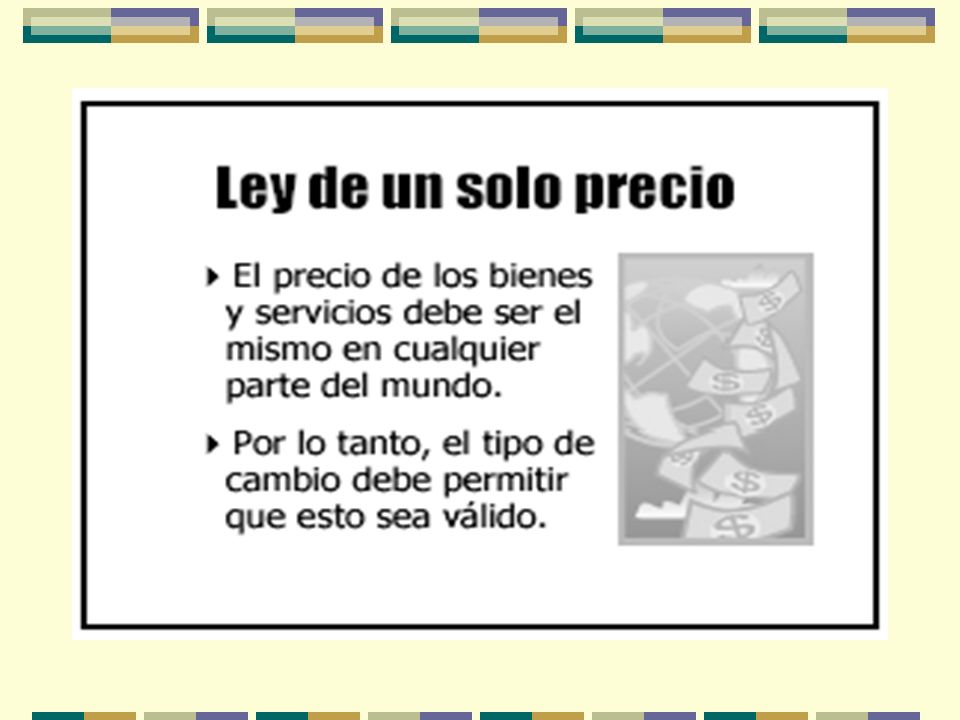

LEY DE UN SOLO PRECIO Ó PRECIO ÚNICO

Establece que en mercados competitivos en los que no existen costos de transacciones, ni barreras comerciales, iguales productos deberán tener el mismo precio, no importando la moneda en que estén denominados.

5

Ejemplos:

7

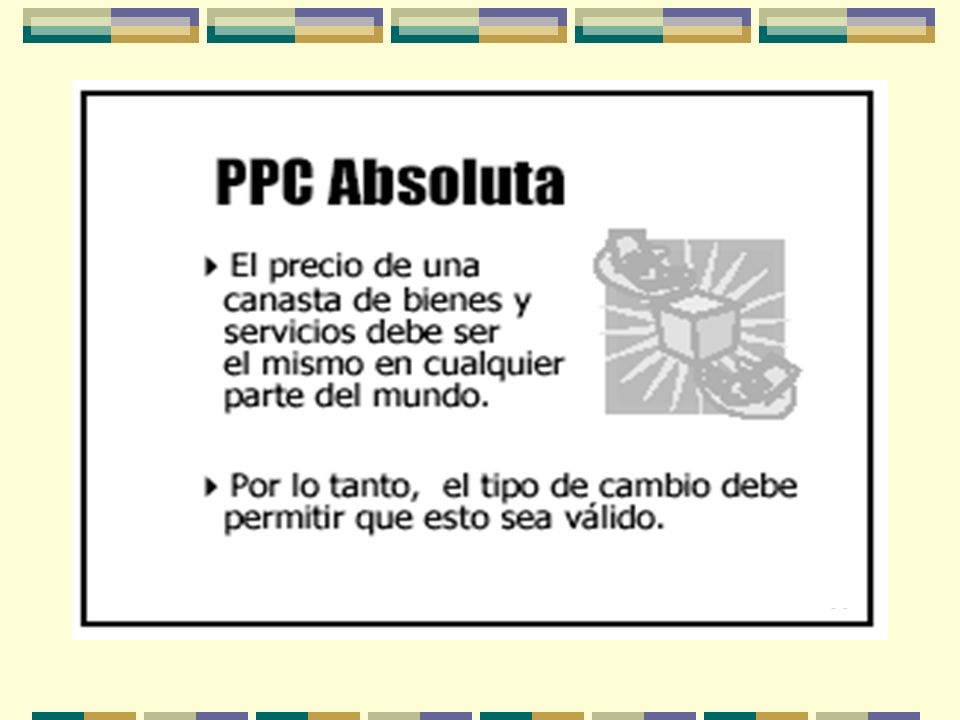

PARIDAD DEL PODER ADQUISITIVO

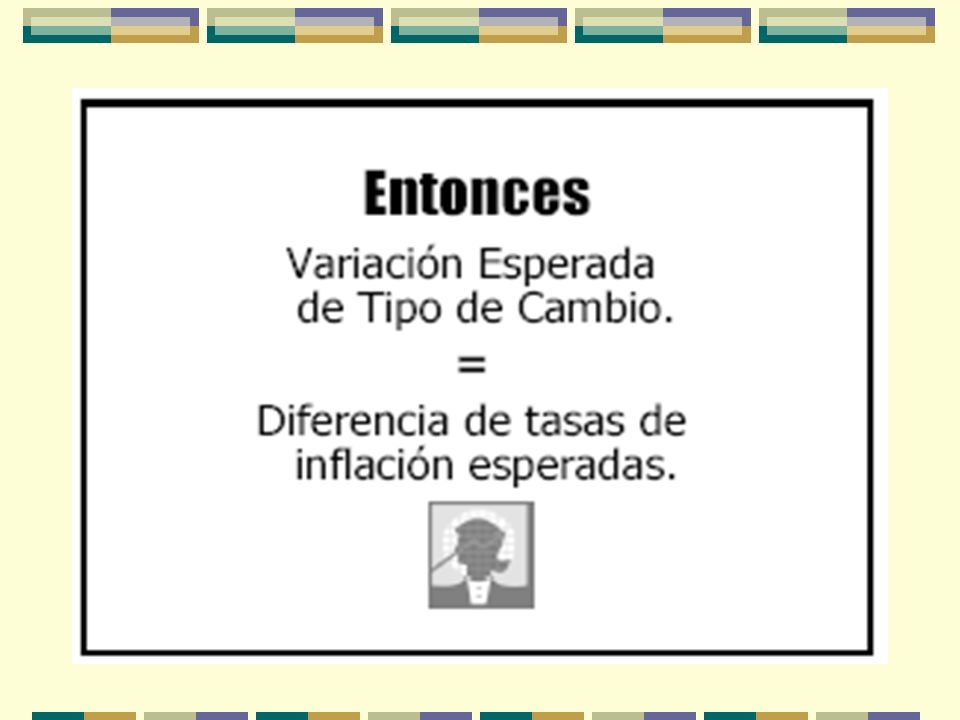

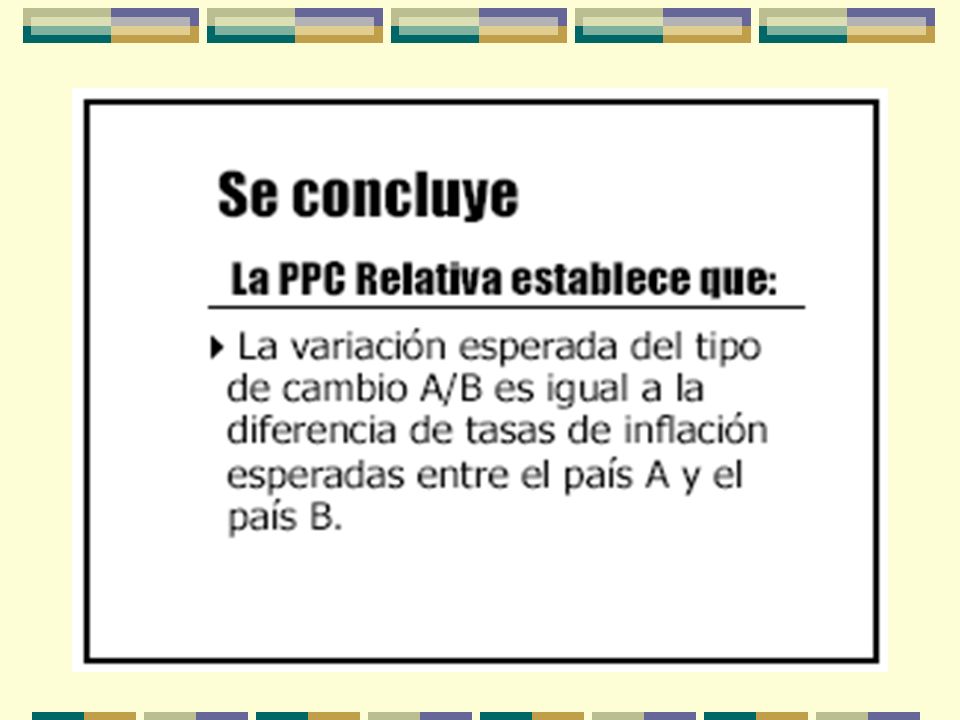

(PPA, PPC O PPP) Establece que el tipo de cambio entre dos monedas de dos países es igual a la relación entre los niveles de precios de esos dos países. Por lo tanto, la PPA sostendrá que si los precios crecen en un país, se generará una depreciación del tipo de cambio (al fin y al cabo, el tipo de cambio es un precio más). IDEA CENTRAL: Una unidad monetaria o divisa, al intercambiarse por otra, debe ser capaz de comprar el mismo número de unidades de bienes tanto en el país de origen como en el país foráneo.

Establece que el tipo de cambio entre dos monedas de dos países es igual a la relación entre los niveles de precios de esos dos países. Por lo tanto, la PPA sostendrá que si los precios crecen en un país, se generará una depreciación del tipo de cambio (al fin y al cabo, el tipo de cambio es un precio más). IDEA CENTRAL: Una unidad monetaria o divisa, al intercambiarse por otra, debe ser capaz de comprar el mismo número de unidades de bienes tanto en el país de origen como en el país foráneo.")

8

EJEMPLO DE PPC ABSOLUTA

10

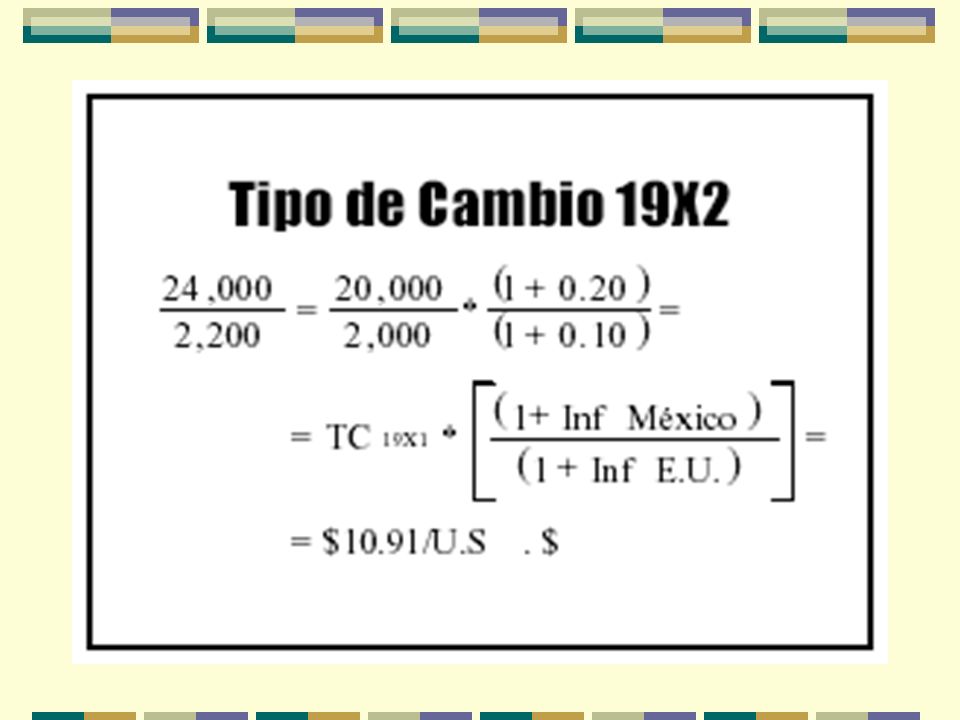

FORMAS DE CALCULAR EL TIPO DE CAMBIO BASADOS EN LA PPC

11

Expresando en Porcentajes:

14

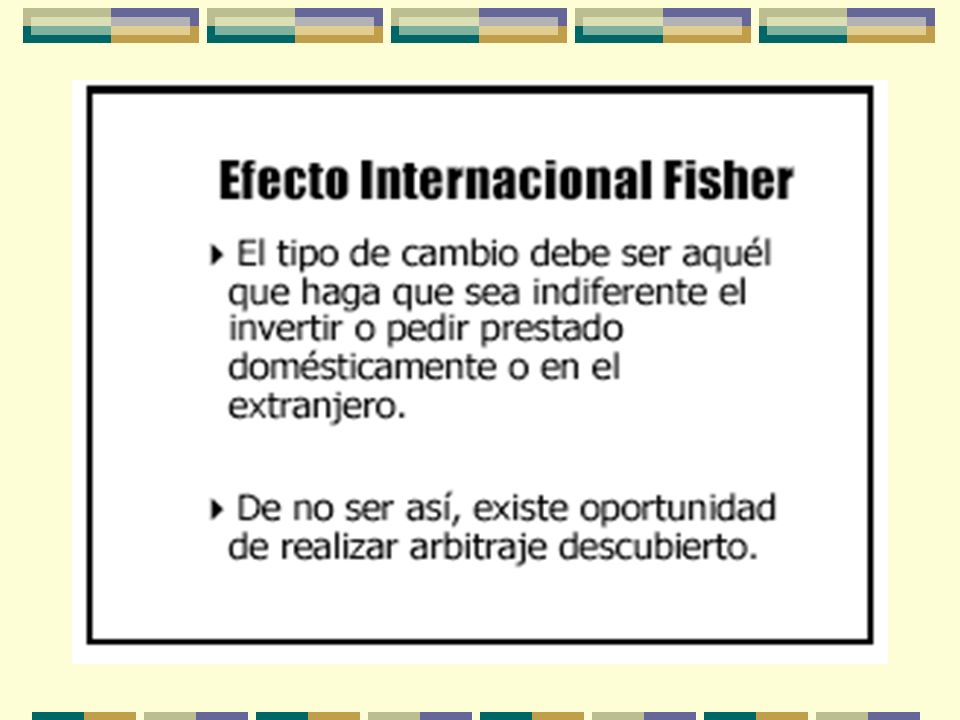

EFECTO FISHER: Todo lo demás constante, un aumento en la tasa de inflación esperada (ocasionado por ejemplo por un aumento en la emisión monetaria) origina, en el largo plazo, un incremento proporcional de los tipos de interés que ofrecen los depósitos denominados en la moneda local. Así mismo, una disminución en la tasa de inflación esperada generará una disminución proporcional de los tipos de interés de los activos denominados en moneda local.

origina, en el largo plazo, un incremento proporcional de los tipos de interés que ofrecen los depósitos denominados en la moneda local. Así mismo, una disminución en la tasa de inflación esperada generará una disminución proporcional de los tipos de interés de los activos denominados en moneda local.")

15

¿Qué efecto tiene esta relación de largo plazo entre la inflación y los tipos de interés para nuestra ecuación fundamental de paridad de intereses, y por ende del tipo de cambio?

17

¿Será esto cierto en el mundo real?

Esto implica que el tipo de interés y la inflación tienden a moverse juntos a través del tiempo. ¿Será esto cierto en el mundo real?

18

La inflación y los tipos de interés en Suiza, Estados Unidos e Italia, 1970-1997

Inflación y tipos de interés (porcentaje anual) Suiza Inflación Tipos de interés

Suiza. Inflación. Tipos de interés.")

19

La inflación y los tipos de interés en Suiza, Estados Unidos e Italia, 1970-1997

Inflación y tipos de interés (porcentaje anual) Estados Unidos Tipos de interés Inflación

Estados Unidos. Tipos de interés. Inflación.")

20

La inflación y los tipos de interés en Suiza, Estados Unidos e Italia, 1970-1997

Inflación y tipos de interés (porcentaje anual) Italia Tipos de interés Inflación

Italia. Tipos de interés. Inflación.")

21

CAPÍTULO 16 EL PRODUCTO NACIONAL Y EL TIPO DE CAMBIO A CORTO PLAZO

22

Demanda Agregada en Una Economía Abierta

Como vimos anteriormente, cuando revisamos los determinantes del producto, el ingreso nacional está determinado por el consumo (en un muy alto porcentaje), por la inversión, por el gasto de gobierno y por la cuenta corriente. Ahora profundizaremos más en cada uno de los determinantes del producto: consideraremos con detalle al consumo y a la cuenta corriente, y más tarde veremos cuales son los efectos del gasto de gobierno. De momento, dejaremos constante a la inversión.

, por la inversión, por el gasto de gobierno y por la cuenta corriente. Ahora profundizaremos más en cada uno de los determinantes del producto: consideraremos con detalle al consumo y a la cuenta corriente, y más tarde veremos cuales son los efectos del gasto de gobierno. De momento, dejaremos constante a la inversión.")

23

Consumo: Tipo de Cambio Real: Cuenta Corriente: NOTACIÓN:

Recuerde que antes utilizábamos St para referirnos al tipo de cambio corriente actual. ¡No se confunda! A partir de ahora utilizaremos e (por exchange rate) pero en realidad nos referimos al mismo concepto.

pero en realidad nos referimos al mismo concepto.")

24

¿PORQUÉ SON ASÍ ÉSTOS EFECTOS?

CONSUMO: Entre mayor ingreso disponible (Y-T), mayor es el ingreso real que uno puede destinar al consumo o al ahorro. CUENTA CORRIENTE: a) El Tipo de Cambio Real (TCR): Es el tipo de real corregido por el cociente de precios externos e internos. Igual que con el tipo de cambio nominal, cuando el TCR aumenta, se encarecen las importaciones (X, M, CC) y cuando el TCR disminuye, se abaratan las importaciones ( X, M, CC), lo que explica el signo positivo debajo del tipo de cambio real.

, mayor es el ingreso real que uno puede destinar al consumo o al ahorro. CUENTA CORRIENTE: a) El Tipo de Cambio Real (TCR): Es el tipo de real corregido por el cociente de precios externos e internos. Igual que con el tipo de cambio nominal, cuando el TCR aumenta, se encarecen las importaciones (X, M, CC) y cuando el TCR disminuye, se abaratan las importaciones ( X, M, CC), lo que explica el signo positivo debajo del tipo de cambio real.")

25

b) Ingreso Disponible. Al incrementarse el ingreso tendemos a importar más y a exportar menos, por lo tanto CC=X-M baja; viceversa, al decrecer el ingreso, CC aumenta.

26

Sustituyendo las relaciones anteriores tenemos que:

La demanda agregada D depende del tipo de cambio real, del ingreso disponible, de los impuestos y del gasto público.

27

Es interesante fijarnos en la relación particular entre la demanda agregada y el tipo de cambio. Como vimos, una depreciación del TCR (eP*/P) hace más competitivas a nuestras exportaciones, con lo que CC y al final D, la demanda agregada. Por el contrario, una apreciación del TCR ( eP*/P) hace que importemos más, con lo que CC y al final D.

hace que importemos más, con lo que CC y al final D.")

28

LA DEMANDA AGREGADA EN FUNCIÓN DE LA PRODUCCIÓN

La demanda agregada depende del TCR, del ingreso, la inversión y el gasto. Graficando versus el ingreso, veremos sin embargo que al aumentar éste, D crece menos que proporcionalmente. Esto es, se encuentra por debajo de la línea de 45 grado que significa una pendiente igual a uno. Demanda agregada, D Función de demanda agregada, D (EP*/P, Y-T, I ,G) Producto (renta real), Y

Producto (renta real), Y.")

29

Equilibrio del Producto Nacional a Corto Plazo:

La condición de equilibrio a corto plazo será que el producto (o renta real Y, en el fondo la oferta) sea igual a la demanda agregada. Entonces: Y = D(eP*/P, Y-T, I, G) Esto se representa como una línea recta de 45 grado en nuestro gráfico anterior.

sea igual a la demanda agregada. Entonces: Y = D(eP*/P, Y-T, I, G) Esto se representa como una línea recta de 45 grado en nuestro gráfico anterior.")

30

DETERMINACIÓN DEL NIVEL DE PRODUCCIÓN A CORTO PLAZO

Demanda agregada, D A corto plazo, el equilibrio nacional se consigue a un nivel dado de producto, Y1, en el equilibrio entre oferta y demanda agregada. Demanda agregada = producto agregado, D = Y Demanda agregada Producto, Y

31

EFECTOS DE MOVIMIENTOS EN EL TIPO DE CAMBIO REAL EN EL PRODUCTO

Como vimos, un Aumento del TCR (DEPRECIACIÓN) provoca un aumento de CC, es decir, un aumento de la demanda agregada. Esto ocasionará que se consiga un nuevo equilibrio entre oferta y demanda, con un nivel de producto mayor.

provoca un aumento de CC, es decir, un aumento de la demanda agregada. Esto ocasionará que se consiga un nuevo equilibrio entre oferta y demanda, con un nivel de producto mayor.")

32

EFECTO DE UNA DEPRECIACIÓN DE LA MONEDA SOBRE EL NIVEL DE PRODUCCIÓN, CON PRECIOS FIJOS

Demanda agregada, D Depreciación de la moneda Demanda agregada (E2) Demanda agregada (E1) Producto, Y

Demanda agregada (E1) Producto, Y.")

33

Función DD: Supongamos que, en el corto plazo, los precios tanto locales como extranjeros no varían. Entonces cualquier depreciación da lugar a un incremento del producto, mientras que cualquier apreciación dará lugar a una disminución del producto.

34

OBTENCIÓN DE LA FUNCIÓN DD

Demanda agregada, D Demanda agregada (E2) Demanda agregada (E1) Producto, Y

Demanda agregada (E1) Producto, Y.")

35

OBTENCIÓN DE LA FUNCIÓN DD… CONTINUACIÓN

Tipo de cambio, E Producto, Y

36

Por lo tanto, la curva DD es un recurso gráfico que nos permite ilustrar la relación positiva entre el TCR (y de hecho el TC, dado el supuesto de P y P* constantes en el corto plazo) y el nivel de producto.

y el nivel de producto.")

37

Otros Factores que afectan la curva DD:

Cambios en G: El gasto público afecta positivamente a la demanda agregada, así que cualquier aumento de G aumenta también D. Impuestos: Un aumento en los impuestos afecta negativamente a la demanda agregada (pues deja menos dinero disponible para gastar) así que la relación es inversa.

así que la relación es inversa.")

38

EL GASTO PÚBLICO Y LA POSICIÓN DE LA FUNCIÓN DD

Demanda agregada, D Curvas de demanda agregada Aumento del gasto público Producto, Y

39

EL GASTO PÚBLICO Y LA POSICIÓN DE LA FUNCIÓN DD… CONTINUA…

Tipo de cambio, E Producto, Y

40

Equilibrio en el Mercado de Activos:

Mientras que la curva DD nos muestra, para cada nivel de tipo de cambio, qué ocurre en el mercado de bienes reales, deberíamos también intentar preguntarnos que ocurrirá en los mercados financieros ante variaciones del tipo de cambio. Para obtener el equilibrio final de nuestra economía, hallaremos una nueva curva de equilibrio entre los mercados monetarios y los mercados de divisas. Llamaremos a dicha curva AA, y en su intersección con DD hallaremos el equilibrio a corto plazo.

41

La clave para deducir la relación AA es recordar qué pasa en los mercados monetarios ante aumentos del producto. Como se recordará, si el producto aumenta, los individuos serán relativamente más ricos, y por ello demandarán más dinero, pues necesitarán más para hacer más compras. Ello ocasiona una intersección oferta/demanda de dinero con un mayor interés, lo que significa un menor tipo de cambio.

42

El producto y el tipo de cambio en el equilibrio de los mercados de activos

En el corto plazo, un aumento del producto hace que se demande más dinero, lo que ante una oferta monetaria dada incrementa los intereses, lo que disminuye el tipo de cambio nominal. Tipo de cambio, E Mercado de divisas Rentabilidad de los depósitos en divisas, en moneda nacional Tipo de interés interno, R Curvas de demanda de dinero Mercado monetario Aumento del producto Oferta monetaria en términos reales Tendencias reales de dinero nacional

43

Por lo tanto, entonces, si un aumento en el producto genera finalmente una disminución del tipo de cambio, la relación entre el producto y el TC es inversa. A esta relación la llamamos AA y muestra los equilibrios en los mercados de activos frente a variaciones en los tipos de cambio.

44

LA FUNCIÓN AA Tipo de cambio, E Producto, Y

45

Deberá existir, entonces, un tipo de cambio particular que equilibre tanto los mercados de divisas, como los mercados de bienes reales como los mercados financieros. Tal tipo de cambio podemos hallarlo, en el corto plazo, en la intersección entre las curvas DD y AA, como podemos apreciar en la siguiente gráfica.

46

EL EQUILIBRIO A CORTO PLAZO: LA INTERSECCIÓN DE DD Y AA

Tipo de cambio, E Producto, Y

47

¿Cómo se alcanza el equilibrio?

Supongamos una situación de desequilibrio, por ejemplo, un tipo de cambio E2 en el punto 2. Allí, el tipo de cambio es muy elevado con relación a su equilibrio en los mercados de divisas, por lo que la gente comenzará a sospechar una apreciación futura. Dado que los mercados financieros se ajustan de inmediato, la economía pasa rápidamente del punto 2 al punto 3. Pero en el punto 3 aun los mercados están en desequilibrio, pues un tipo de cambio relativamente depreciado hará aumentar CC, con lo que aumentará el producto también. Dada la sobredemanda (debido a un producto por encima del producto de equilibrio) se esperará una mayor disminución en el TC, ahora lentamente y a través de la curva AA, hasta encontrar el equilibrio final en el punto 1, con un producto Y1 y un TC de E1.

se esperará una mayor disminución en el TC, ahora lentamente y a través de la curva AA, hasta encontrar el equilibrio final en el punto 1, con un producto Y1 y un TC de E1.")

48

CÓMO ALCANZA LA ECONOMÍA EL EQUILIBRIO A CORTO PLAZO

Tipo de cambio, E Producto, Y

49

Política Monetaria y Fiscal

Las políticas Monetaria y Fiscal se refieren a decisiones arbitrarias de las autoridades monetarias y económicas de un país, para llevar a cabo objetivos económicos concretos. En México, la Política Monetaria la hace el BANXICO, en el fondo regulando la oferta monetaria para regular, con ello, el tipo de interés.

50

Por otra parte, la política Fiscal la lleva a cabo la SHCP quien autoriza al Ejecutivo partidas especiales de gasto. Es decir, la política monetaria tiene como variable clave de control la emisión monetaria, mientras que la política fiscal tiene como variable clave el gasto público.

51

Política Fiscal ¿Qué efectos tendrá la política fiscal sobre el equilibrio en los mercados de divisas, de activos y reales? Supongamos que BANXICO aumenta la oferta monetaria. Con ello, la intersección con la curva de demanda de dinero se dará a un tipo de interés menor, con lo que el tipo de cambio se incrementará (depreciará)

")

52

Es decir, para todo nivel de ingreso, una política monetaria expansiva (que aumenta la oferta monetaria) desplazará la curva AA hacia fuera pues ahora para cualquier nivel de producto dado, el tipo de cambio será más alto. Esto hará que la economía encuentre un nuevo equilibrio, con mayor producto y mayor tipo de cambio. ¿Qué ocurrirá con una política monetaria contractiva?

53

Efectos de un aumento transitorio de la oferta monetaria

Ante una PM expansiva, la curva AA se desplaza a la derecha sin afectar la curva DD, lo que producirá un nuevo equilibrio en 2, con un TC más alto. Tipo de cambio, E Producto, Y

54

Política Fiscal Como vimos anteriormente, un aumento del gasto público desplaza a la derecha a la curva DD. Una política fiscal expansiva, entonces, consigue un nuevo equilibrio con un mayor producto y un menor tipo de cambio.

55

Efectos de una expansión fiscal transitoria

Tipo de cambio, E Producto, Y

56

¿Para qué sirven las políticas Fiscal y Monetaria?

Suponga un caso en el cual el exterior deja de preferir nuestros productos. Al disminuir la demanda agregada, eso disminuirá también la curva DD hasta DD2 del siguiente gráfico. El problema con el punto 2, aun cuando es de equilibrio, es que nos deja con un nivel de producto de Y2, menor al anterior, lo que significa desempleo y menor riqueza.

57

Políticas para mantener el pleno empleo después de una disminución transitoria de la demanda mundial de nuestros productos nacionales Una política Fiscal expansiva puede revertir los efectos de un shock externo que disminuya el producto. Moviendo la curva AA desde AA1 hasta AA2, conseguimos el mismo nivel de producto anterior, sólo que con una mayor depreciación del Tipo de Cambio. Tipo de cambio, E Producto, Y

58

Efectos Intertemporales:

La Curva J Contrariamente a lo que hemos venido suponiendo en la función DD, muchas veces podemos observar que una devaluación en un primer momento no mejora la cuenta corriente, sino que la empeora (la disminuye) Esto es debido a que la mayor parte de las órdenes tanto de exportación como de importación, normalmente son fijados con varios meses de antelación.

Esto es debido a que la mayor parte de las órdenes tanto de exportación como de importación, normalmente son fijados con varios meses de antelación.")

59

Así, suponga que hoy se da una devaluación.

Entonces, en un primero momento ni las importaciones ni las exportaciones varían en montos físicos. Sin embargo, a las importaciones aun hay que expresarlas en precios internos, mediante el tipo de cambio, para obtener su valor. Ante una depreciación, las importaciones suben de valor pues el dólar es ahora más caro. Como las exportaciones, expresadas en pesos, internamente no ha ocurrido nada con su valor, en un primer momento se hacen más pequeñas (comparativamente en términos de pesos) que las importaciones, aunque ninguna de las dos ha variado en montos físicos.

que las importaciones, aunque ninguna de las dos ha variado en montos físicos.")

60

La curva J Sólo después de algún tiempo, el efecto incial se revierte, cuando nuevas órdenes de exportación y menos ordenes de importación son giradas. Eventualmente, el efecto final será como el esperado, pero con una desmejoría de la CC en un primer momento. Cuenta corriente (en unidades de producción nacional) Efecto a largo plazo de la depreciación real sobre la balanza por cuenta corriente Tiempo Final de la curva J Se produce la depreciación real y comienza la curva J

Efecto a largo plazo de la depreciación real sobre la balanza por cuenta corriente. Tiempo. Final de la curva J. Se produce la depreciación real y comienza la curva J.")

61

CAPÍTULO 17 LOS TIPOS DE CAMBIO FIJOS Y LA INTERVENCIÓN EN LOS MERCADOS DE DIVISAS

62

Tipos de Cambio Fijos La realidad histórica es que, cada vez en mayor medida, los países están optando por regímenes de flotación de sus monedas, es decir, esquemas cambiarios como los que hemos analizado con anterioridad. En gran parte, esto se ha debido a los desastres financieros que han sido ocasionados por un manejo poco eficaz de los sistemas de cambio fijos.

63

México, 1995. Después de muchos años con un régimen de tipo de cambio fijo, o fijo con bandas, México sufre una devaluación y abandona el sistema de bandas por la flotación controlada. Sudeste asiático, 1998. En una de las peores crisis cambiarias y financieras jamás vistas, las monedas nacionales de más de 12 países sufrieron una macro-devaluación que puso fin a décadas de régimen cambiario controlado. Este período, conocido como la crisis asiática, dejo como consecuencia que más de 20 países abandonaran los tipos de cambio fijo por tipos de cambio flexibles.

64

Rusia, El rublo sufre una caída de más del 70% en su valor, lo que hace que Rusia abandone el sistema de cambios fijos. Argentina, 2001. Después de una larga crisis económica, la Argentina decide salirse del régimen de convertibilidad cambiaria (un régimen cambiario “creíblemente” fijo) como única vía para ganar competitividad externa y salir de una crisis económica endémica.

como única vía para ganar competitividad externa y salir de una crisis económica endémica.")

65

Así que parecería que la mayor parte de los países se encuentran abandonando los tipos de cambio fijos. Así y todo, analizaremos brevemente la lógica interna de los regímenes de cambio fijo, pues los mecanismos que interiormente llevan a fijar el tipo de cambio son muy ricos desde el punto de vista del análisis económico.

66

Análisis General: Podemos continuar utilizando el instrumental visto para tipos de cambio flexibles para analizar a los tipos de cambios fijos, pues en él se muestran todos los posibles equilibrios en los mercados de divisas y de activos financieros. Ahora suponga que el tipo de cambio esperado para mañana es Fijo e igual a Eo, es decir, nadie espera o cree que el tipo de cambio vaya a devaluarse o a apreciarse.

67

¿Cómo mantiene el Banco Central el Tipo de Cambio Fijo, ante shocks diversos?

Supongamos que, ante un incremento del producto, la gente demanda más dinero. Esto desplaza la curva de demanda por dinero y eleva el tipo de interés, con lo que el tipo de cambio se aprecia. La alternativa del BANXICO, que sólo tiene control sobre la Oferta Monetaria, es incrementarla hasta bajar el tipo de interés al mismo monto que anteriormente.

68

Equilibrio en el mercado de activos con un tipo de cambio fijo, EO

Al expandirse la demanda por dinero, y si el BANXICO desea mantener fijo el tipo de cambio, puede aumentar la Oferta Monetaria hasta hacer desaparecer el diferencial de tasas de interés que ocasiona la apreciación. Con ello, el nuevo equilibrio se alcanzo en el punto 2, con el mismo nivel de interés e idéntico tipo de cambio. Tipo de cambio, E Rentabilidad en moneda nacional de los depósitos en moneda extranjera, R* + (E0 - E) / E Tipo de interés nacional, R Demanda de dinero en términos reales, L(R, Y1) Oferta monetaria real Tenencia de liquidez real nacional

/ E. Tipo de interés nacional, R. Demanda de dinero en términos reales, L(R, Y1) Oferta monetaria real. Tenencia de liquidez real nacional.")

69

Política Fiscal y Monetaria Bajo Tipo de Cambio Fijo.

Idea Principal: Bajo Tipo de Cambio Fijo, el Banco Central pierde su capacidad de hacer política monetaria. La política fiscal, por otro lado, es muy eficiente dentro de este régimen cambiario.

70

Recordemos que antes, si la autoridad monetaria deseaba incrementar el producto, en el corto plazo, lo único que debía hacer era incrementar la oferta monetaria, lo que desplazaba a la derecha la curva AA con un mayor producto y mayor tipo de cambio. Ahora, sin embargo, el Banco Central se encuentra comprometido a mantener el tipo de cambio fijo en Eo.

71

La expansión monetaria es ineficaz con un tipo de cambio fijo

Ello sin embargo, le obliga a disminuir la oferta monetaria (pues está comprando moneda local, sacándola con ella de la circulación) lo que finalmente regresa la curva AA a su posición original en AA1. Supongamos que el Central desea aumentar el producto, empujando AA hasta AA2. Sin embargo, también se encuentra comprometido en mantener el tipo de cambio Eo. Conforme aumentan las presiones de depreciación, el Central deberá comprar moneda local para apreciarla. Tipo de cambio, E Producto, Y

lo que finalmente regresa la curva AA a su posición original en AA1. Supongamos que el Central desea aumentar el producto, empujando AA hasta AA2. Sin embargo, también se encuentra comprometido en mantener el tipo de cambio Eo. Conforme aumentan las presiones de depreciación, el Central deberá comprar moneda local para apreciarla. Tipo de cambio, E. Producto, Y.")

72

El resultado final es que el Central no logra aumentar el producto, si es que desea mantener fijo el tipo de cambio. El producto permanece estático en Y1, no importa lo que intente hacer, por la vía monetaria, el Banco Central. Por lo tanto, la política monetaria es ineficiente, bajo tipo de cambio fijo.

73

Política Fiscal. Supongamos ahora que el Central desea aumentar el producto, pero ahora vía una política fiscal expansiva. Como recordaremos, un mayor gasto desplaza la curva DD hacia la derecha, con lo que se consigue un nuevo equilibrio, con mayor producto, pero menor tipo de cambio.

74

Sin embargo, el Central se encuentra comprometido en mantener fijo el tipo de cambio, por lo que deberá realizar a la vez una política monetaria expansiva. El desplazamiento de la curva AA desde AA1 hasta AA2 obtiene el resultado deseado de elevar el tipo de cambio previamente apreciado. Pero ahora, el producto crece incluso más, hasta el nivel Y3.

75

Expansión fiscal con tipos de cambio fijos

Para mantener el tipo de cambio fijo, el Central debe aplicar después de una política fiscal expansivo una política monetaria expansiva. Los efectos sobre el producto son aun mejores, bajo tipo de cambio fijo. Tipo de cambio, E Producto, Y

76

Como podemos apreciar, entonces, la política fiscal es muy efectiva para incrementar el producto, bajo tipo de cambio fijo.

77

Efectos de Una Devaluación

Bajo tipo de Cambio Fijo, entonces, una alza/baja en el precio de la divisa no ocurre porque las fuerzas de mercado así lo determinen, sino por decisión del instituto emisor. Así, una devaluación no se da por una disminución del tipo de interés, sino por decisión arbitraria del Central. ¿Qué efectos prácticos supone una devaluación?

78

Efecto de una devaluación de la moneda

Una vez que el central decide devaluar, el efecto neto es similar a una expansión monetaria bajo tipo de cambio flexible, un dezplazamiento de AA hasta AA2 con un incremento del producto de Y1 a Y2. Tipo de cambio, E Producto, Y

79

En términos prácticos, una devaluación tiene los siguientes efectos:

Lucha contra el desempleo al aumentar el producto, por ende la contratación de personal y la renta de las personas. Mejora la cuenta corriente. Aumenta el nivel de reservas internacionales del Instituto Emisor.

80

CRISIS DE BALANZA DE PAGOS Y SALIDAS DE CAPITALES.

Suponga que nos encontramos en un país en el cual la autoridad económica jura que mantendrá el tipo de cambio en Eo. Recordando nuestra condición básica de paridad de intereses:

81

Esto no tendría mayor problema si las expectativas de la gente no difieren de lo que dice la autoridad monetaria, en cuyo caso Eo = Set+1 Suponga sin embargo que la gente sospecha que el Banco Central no mantendrá su promesa, y espera que el tipo de cambio se incremente (se deprecie), es decir Eo < Set+1 Entonces la gente preferirá comprar dólares hoy (baratos) y venderlos mañana (caros)

, es decir Eo < Set+1. Entonces la gente preferirá comprar dólares hoy (baratos) y venderlos mañana (caros)")

82

Fuga de capitales, oferta monetaria y tipo de interés

Dado que la gente espera una devaluación, Eo<E1, por lo que la curva de paridad de intereses se desplaza de la línea azul contínua a la línea azul punteada. Para mantener un equilibrio en el tipo de cambio deseado, el Instituto Emisor deberá, por otra parte, contraer la Oferta Monetaria para aumentar la rentabilidad. Esto hará que el equilibrio monetario se desplace al punto 2, con un nuevo equilibrio en el mercado de divisas en 2´. Aunque el tipo de cambio está en equilibrio, este proceso no puede sostenerse durante demasiado tiempo. Tipo de cambio, E Tipo de interés nacional, R Oferta monetaria en términos reales Tenencias de liquidez real interna

83

Si la creencia de la gente persiste, el Banco Central deberá continuar disminuyendo la Oferta Monetaria (vendiendo divisas retira dinero de la circulación), pero sólo hasta el punto en que tenga dólares suficientes para hacer frente a la amplísima demanda. Esto se llama “fuga de capitales” y no puede mantenerse más allá del punto en donde se agotan las reservas de moneda extranjera del Banco Central.

84

Similarmente, entonces, si en un país con tipo de cambio fijo la gente cree que el tipo de cambio se apreciará, comenzará a vender la divisa extranjera haciendo que el Banco Central aumente la oferta monetaria, disminuyendo el tipo de interés y acumulando reservas de moneda extranjera. Este “círculo virtuoso”, aunque muy difícil de conseguir, ha existido (Japón, durante los 80´s; Chile, durante los 90´s)

")

Presentaciones similares