Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Presupuesto y Contabilidad Gubernamental

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Presupuesto y Contabilidad Gubernamental Innovación y Valores Éticos en la Profesión del Contador Público

2

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Ley Nº Ley Marco de la Administración Financiera del Sector Público - Definición La Administración Financiera del Sector Público comprende el conjunto de normas, principios y procedimientos utilizados por los sistemas que lo conforman, y a través de ellos, por las entidades y organismos participantes en el proceso de planeamiento, captación, asignación, utilización, custodia, registro, control y evaluación de los fondos públicos.

3

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Presupuesto Público asigna los fondos públicos de acuerdo con los objetivos y prioridades de gasto determinadas en el Plan Estratégico de Desarrollo Nacional, en los planes estratégicos de las entidades del Sector Público y la disponibilidad de ingresos programada.

4

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Tesoro Público centraliza, custodia y canaliza los fondos y valores de la Hacienda Pública. Endeudamiento Público permite obtener financiamiento externo e interno para atender parte de los requerimientos establecidos en el Presupuesto del Sector Público, acorde con la capacidad de pago del país o de la entidad obligada.

5

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Contabilidad Pública consolida la información presupuestaria y patrimonial de las entidades y organismos del Sector Público para mostrar el resultado integral de la gestión del Estado a través de la Cuenta General de la República.

6

PRESUPUESTO Y CONTABILIDAD Autorización para Gastar

RELACIÓN ENTRE PRESUPUESTO Y CONTABILIDAD Presupuesto Contabilidad Hechos Reales Estimación de Recursos Rendición de Cuentas Autorización para Gastar INTEGRADOS

7

El Presupuesto Participativo (Ley Nº 28056)

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda El Presupuesto Participativo (Ley Nº 28056) El proceso del presupuesto participativo es un mecanismo de asignación equitativa, racional, eficiente, eficaz y transparente de los recursos públicos, que fortalece las relaciones Estado - Sociedad Civil. Los presupuestos participativos incluyen programas y proyectos de impacto a nivel local, provincial y Regional, con la intervención activa de la sociedad civil en el proceso de programación, considerando los requerimientos de los sectores sociales y productivos y permite el adecuado control social en las acciones públicas.

El proceso del presupuesto participativo es un mecanismo de asignación equitativa, racional, eficiente, eficaz y transparente de los recursos públicos, que fortalece las relaciones Estado - Sociedad Civil. Los presupuestos participativos incluyen programas y proyectos de impacto a nivel local, provincial y Regional, con la intervención activa de la sociedad civil en el proceso de programación, considerando los requerimientos de los sectores sociales y productivos y permite el adecuado control social en las acciones públicas.")

8

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda En los últimos años se han buscado nuevos mecanismos para optimizar la gestión de las entidades del sector público, esto ha conllevado al desarrollo de metodologías tanto en Presupuesto como en Contabilidad, involucrando a otros entes rectores que tienen que ver con las Finanzas Públicas. 8

9

Presupuesto por Resultados

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Presupuesto por Resultados El Presupuesto por Resultados (PpR) es una metodología que se aplica progresivamente al proceso presupuestario y que integra la programación, formulación, aprobación, ejecución y evaluación del presupuesto, en una visión de logro de productos, resultados y uso eficaz y eficiente de los recursos del Estado a favor de la población, retroalimentando los procesos anuales de asignación del presupuesto público y mejorando los sistemas de gestión administrativa del Estado. (DGPP-MEF)

es una metodología que se aplica progresivamente al proceso presupuestario y que integra la programación, formulación, aprobación, ejecución y evaluación del presupuesto, en una visión de logro de productos, resultados y uso eficaz y eficiente de los recursos del Estado a favor de la población, retroalimentando los procesos anuales de asignación del presupuesto público y mejorando los sistemas de gestión administrativa del Estado. (DGPP-MEF)")

10

Presupuesto por Resultados

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Presupuesto por Resultados

11

Proceso Presupuestario: Efecto Contable:

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Efecto contable del Proceso Presupuestario Proceso Presupuestario: Programación Formulación Aprobación Ejecución Evaluación del presupuesto Efecto Contable: Registro de la Aprobación del PPTO Registro de la Ejecución de Ingresos y Gastos Rendición de Cuentas y presentación de información para la CGR En presupuesto la ejecución de ingresos se registra por el método del percibido, la contabilidad reconoce los derechos de la entidad mediante el registro del ingreso por el método del devengado.

12

Clasificador Denominación Cuenta de Ingresos Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Clasificadores de Ingresos y gastos Presupuestarios y Plan Contable Gubernamental Clasificador Denominación Cuenta de Ingresos Contable Impuesto a la Renta Impuesto a la Renta Personas Domiciliadas Impuesto a la Renta Personas Jurídicas Renta de Tercera Categoría Derechos y Tasas Administrativas 4302 Venta de Derechos Administrativos Generales Registros y Licencias Registro Civil

13

Clasificador de Gastos Cuenta Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Clasificadores de Ingresos y gastos Presupuestarios y Plan Contable Gubernamental Clasificador de Gastos Cuenta Contable Personal y Obligaciones Sociales 2.1.1 Retribuciones y complementos en Efectivo Personal Administrativo Personal Administrativo Funcionarios Elegidos x Elección Política Compra de Bienes Bienes y Suministros de Funcionamiento Alimentos y Bebidas Alimentos y Bebidas Alimentos y Bebidas para Consumo Humano

14

Sistema Nacional de Contabilidad

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Sistema Nacional de Contabilidad “El Sistema Nacional de Contabilidad es el conjunto de órganos, políticas, principios, normas y procedimientos de contabilidad de los sectores público y privado, de aceptación general aplicados a las entidades y órganos que los conforman y que contribuyen al cumplimiento de sus fines y objetivos.

15

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Dirección General de Contabilidad Pública La Dirección General de Contabilidad Pública, órgano rector del Sistema Nacional de Contabilidad, dicta las normas y establece los procedimientos relacionados con su ámbito. Sistema Nacional de Contabilidad Sistema Nacional de Presupuesto Sistema Nacional de Tesorería Sistema Nacional de Endeudamiento

16

Cuenta General de la República

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cuenta General de la República Es el instrumento de gestión pública que contiene información y análisis de los resultados presupuestarios, financieros, económicos, patrimoniales y de cumplimiento de metas e indicadores de gestión financiera, en la actuación de las entidades del sector público durante un ejercicio fiscal.

17

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Presentación de la Información Contable para la Elaboración de la Cuenta General de la República Directiva N° EF/93.01 Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República y sus modificatorias Objetivo Uniformizar los procedimientos de cierre contable y presentación de la información financiera, presupuestaria y complementaria, para la elaboración de la Cuenta General de la República, de acuerdo con los dispositivos legales vigentes.

18

Información Financiera: Estados Financieros Comparativos

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Directiva N° EF/93.01 Información Financiera: Estados Financieros Comparativos Anexos a los Estados Financieros Otros Anexos a los Estados Financieros Otros Reportes para fines Estadísticos b) Información de Ejecución Presupuestal Estados Presupuestales c) Información Complementaria

Información de Ejecución Presupuestal. Estados Presupuestales. c) Información Complementaria.")

19

Directiva N° 003 - 2010-EF/93.01 d) Información Presupuestaria:

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Directiva N° EF/93.01 d) Información Presupuestaria: Estados Presupuestarios Conciliación del Marco Legal del Presupuesto de Gastos Notas a los Estados Presupuestarios e) Información sobre el Presupuesto de Inversión Pública y Metas Físicas f) Información sobre Gasto Social g) Información Sobre Transferencias Financieras h) Información de la ejecución financiera de los programas presupuestales con enfoque de resultados

Información Presupuestaria: Estados Presupuestarios. Conciliación del Marco Legal del Presupuesto de Gastos. Notas a los Estados Presupuestarios. e) Información sobre el Presupuesto de Inversión Pública y Metas Físicas. f) Información sobre Gasto Social. g) Información Sobre Transferencias Financieras. h) Información de la ejecución financiera de los programas presupuestales con enfoque de resultados.")

20

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Directiva N° EF/93.01 Informe Corto y Largo y los Dictámenes emergentes de la auditoría a los Estados Financieros y el Examen Especial a la Información Presupuestaria Memoria Anual

21

Análisis de los Estados Financieros

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Análisis de los Estados Financieros El análisis de los Estados Financieros significa usar todas las fuentes de información financiera y no financiera necesarias para lograr una evaluación de la situación financiera en un determinado momento. Entre los métodos aplicables en el análisis de los Estados Financieros tenemos: Análisis Vertical, este análisis considera el 100% al Total Activo y Total Pasivo y Patrimonio en el Estado de Situación Financiera (Balance General) y el Total Ingresos en el Estado de Gestión Análisis horizontal, consiste en la comparación de cifras homogéneas correspondientes a estados financieros de diferentes periodos.

y el Total Ingresos en el Estado de Gestión. Análisis horizontal, consiste en la comparación de cifras homogéneas correspondientes a estados financieros de diferentes periodos.")

22

Conciliaciones y pruebas de comprobación de saldos

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Directiva N° EF/93.01 Conciliaciones y pruebas de comprobación de saldos Arqueos de fondos y valores Conciliaciones bancarias Inventario físico de bienes en Almacén Inventario físico de Edificios, Vehículos, Maquinarias y Otros (presentado a la Superintendencia de Bienes Estatales – SBN) Inventario físico de Estructuras Inventario físico de Bienes no Depreciables Conciliaciones de operaciones reciprocas Conciliaciones de transferencias financieras Otros

Inventario físico de Estructuras. Inventario físico de Bienes no Depreciables. Conciliaciones de operaciones reciprocas. Conciliaciones de transferencias financieras. Otros.")

23

Notas a los Estados Financieros

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Directiva N° EF/93.01 Notas a los Estados Financieros Las Notas Nº 1 y 2 presentan la base legal, funciones y datos generales de la entidad, la información acerca de las bases para la preparación de los estados financieros y las políticas contables utilizadas. Las Notas a los Estados Financieros son explicaciones que describen situaciones relevantes que influyeron en los resultados obtenidos a la fecha de presentación de la información contable, suministrando información adicional sobre el Estado de Situación Financiera (Balance General), Estado de Gestión, Estado de Cambios en el Patrimonio Neto y Estado de Flujos de Efectivo.

, Estado de Gestión, Estado de Cambios en el Patrimonio Neto y Estado de Flujos de Efectivo.")

24

Distribución entre corriente y no corriente

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda NICSP 1 Presentación de Estados Financieros Distribución entre corriente y no corriente Los Activos y Pasivos corrientes en el Estado de Situación Financiera se distinguen de los no corrientes por que están circulando continuamente como capital de trabajo , es decir, se espera su recuperación o cancelación dentro de los doce meses posteriores a la fecha de presentación de los estados financieros Los Activos y Pasivos no corrientes se distinguen porque el importe que se espera recuperar o cancelar está programado para periodos posteriores, es decir, después de transcurridos los doce meses.

25

NICSP 1 Presentación de Estados Financieros

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda NICSP 1 Presentación de Estados Financieros Los Estados Financieros son de utilidad para los usuarios cuando cumplen las características cualitativas siguientes: Comprensibilidad; Relevancia Materialidad; Fiabilidad; Neutralidad; Integridad; Comparabilidad; Oportunidad de presentación;

26

Suministrar información acerca de la situación financiera,

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Finalidad de los Estados Financieros de las entidades del Sector Público Suministrar información acerca de la situación financiera, los resultados y los flujos de efectivo de la entidad; Suministrar información útil para la toma de decisiones; Constituir un medio para la rendición de cuentas de la entidad por los recursos que le han sido confiados en un periodo determinado. Informar para la formulación y elaboración de la Cuenta General de la República

27

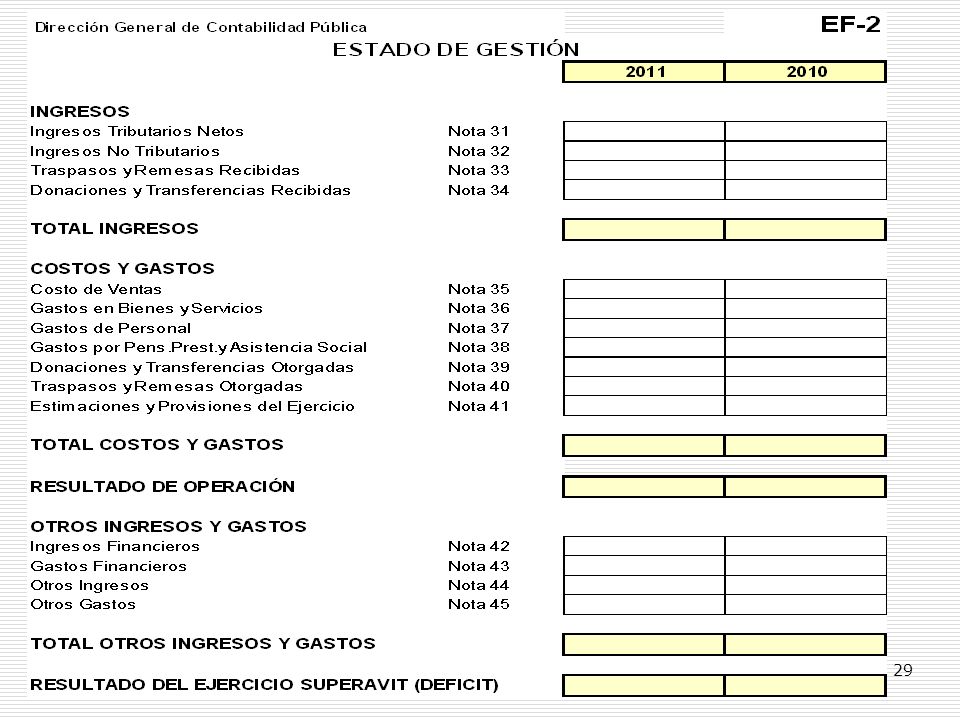

Estados Financieros Comparativos

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Estados Financieros Comparativos EF-1 Estado de Situación Financiera EF-2 Estado de Gestión EF-3 Estado de Cambios en el Patrimonio Neto EF-4 Estado de Flujos de Efectivo

28

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda

32

Acciones de Saneamiento Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Acciones de Saneamiento Contable Art. 3º y 4º de la LEY Nº dispone implementar Acciones de Saneamiento de la Información Contable en el Sector Público Objeto: depurar la información contable, de manera que los estados financieros expresen en forma fidedigna la realidad económica, financiera y patrimonial de las entidades públicas, sin perjuicio de los procedimientos especiales establecidos sobre la materia por ley.

33

Acciones de Saneamiento Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Acciones de Saneamiento Contable Para este fin, la entidad deberá establecerse la existencia real de bienes, derechos y obligaciones, que afectan el patrimonio público, y reunir la información y documentación suficiente y pertinente que acredite la realidad y existencia de las operaciones para proceder al establecimiento de los saldos de las cuentas objeto de depuración.

34

Acciones de Saneamiento Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Acciones de Saneamiento Contable La Directiva Nº EF/93.01 Lineamientos básicos para el proceso de Saneamiento Contable en el Sector Público Establece la conformación de los Comités de Saneamiento contable, las funciones del comité, la revisión, análisis y depuración de saldos, entre otras disposiciones para llevar a cabo el proceso de saneamiento contable. Establece que las acciones de saneamiento contable se aplican a los saldos obtenidos en los estados financieros al 31 de diciembre del 2010

35

Acciones de Saneamiento Contable

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Acciones de Saneamiento Contable La Resolución Directoral Nº EF/51.01 aprueba el “Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales” Establece la conformación de los Comités de Saneamiento contable, por cada una de las Unidad Ejecutora del Pliego, el que propondrá las acciones pertinentes al Titular de la UE mediante Acta aprobada por sus miembros y la Resolución Respectiva. El Comité de Saneamiento del Pliego centraliza la información recibida de las Unidades Ejecutoras y eleva al Titular del Pliego a fin de que cumpla con informar las acciones de Saneamiento Contable.

36

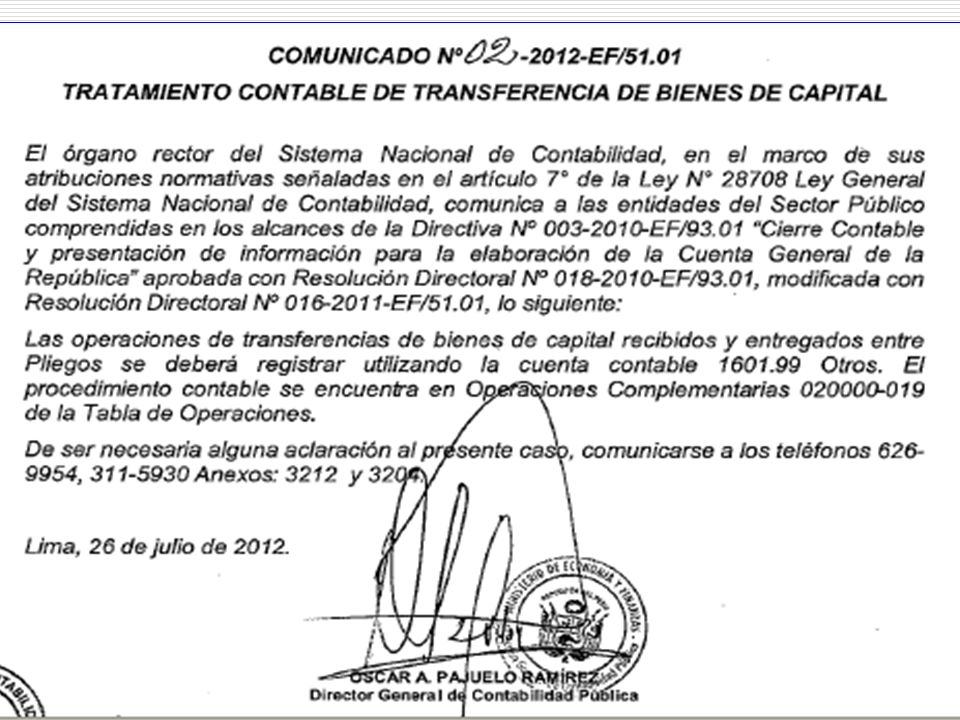

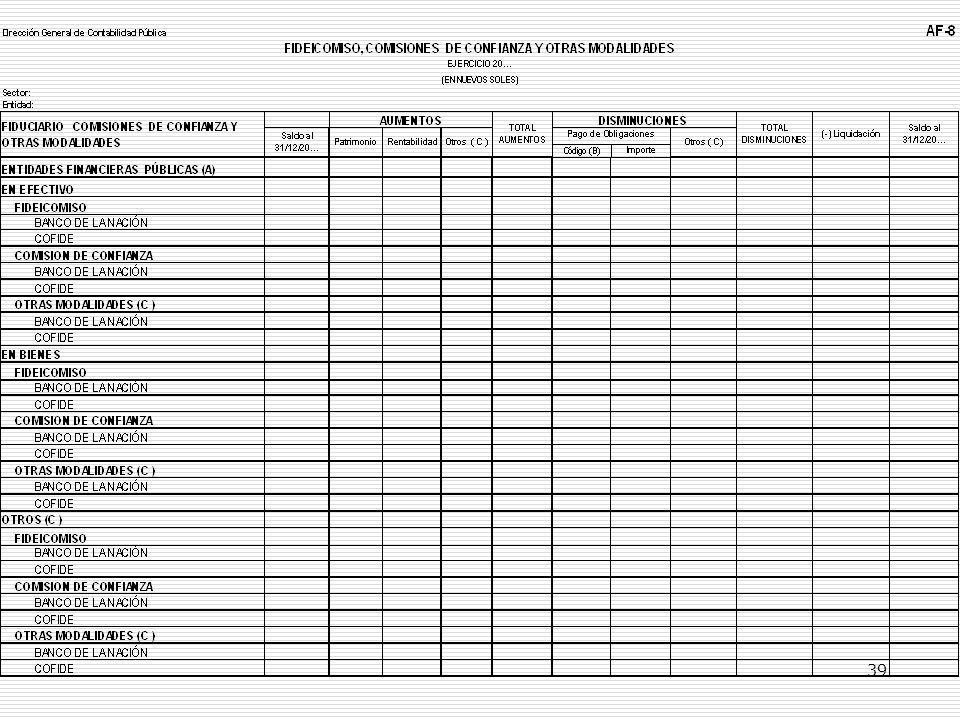

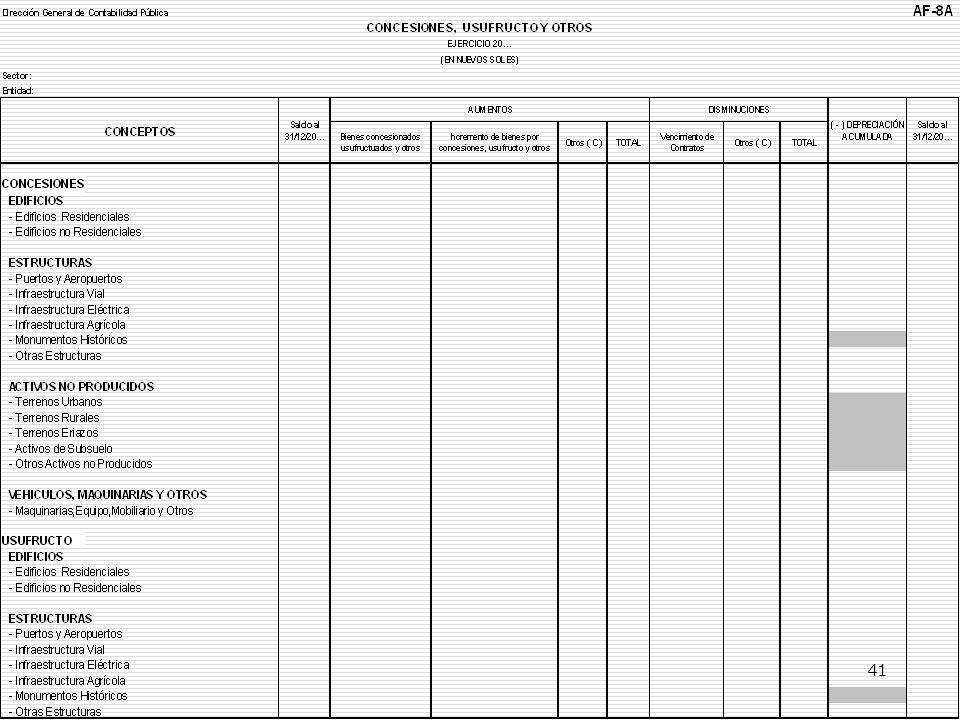

Cambios para el cierre contable 2012

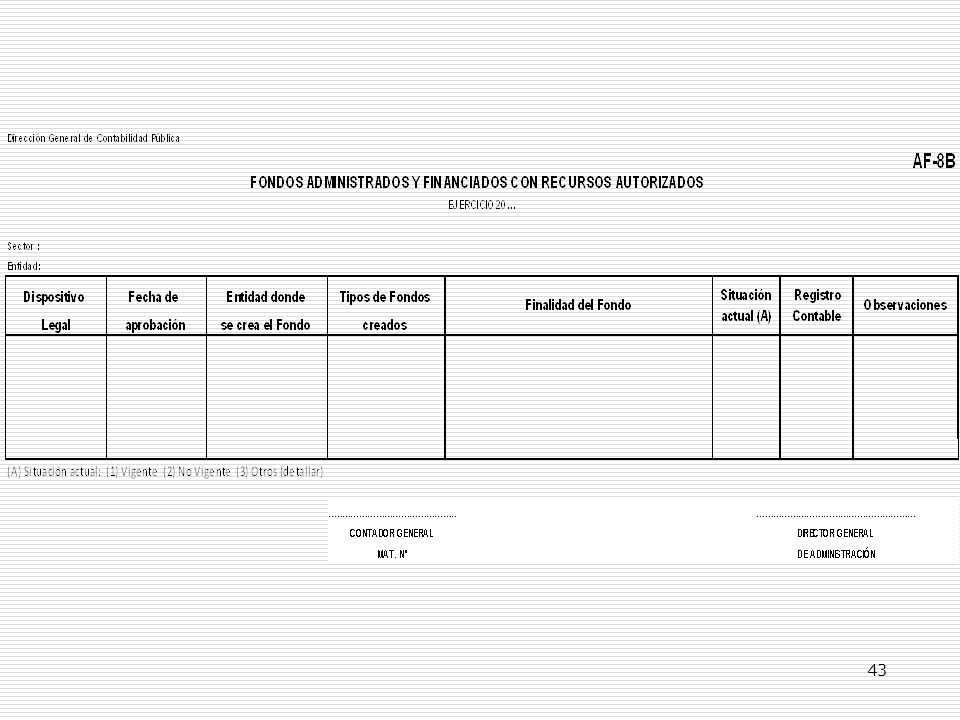

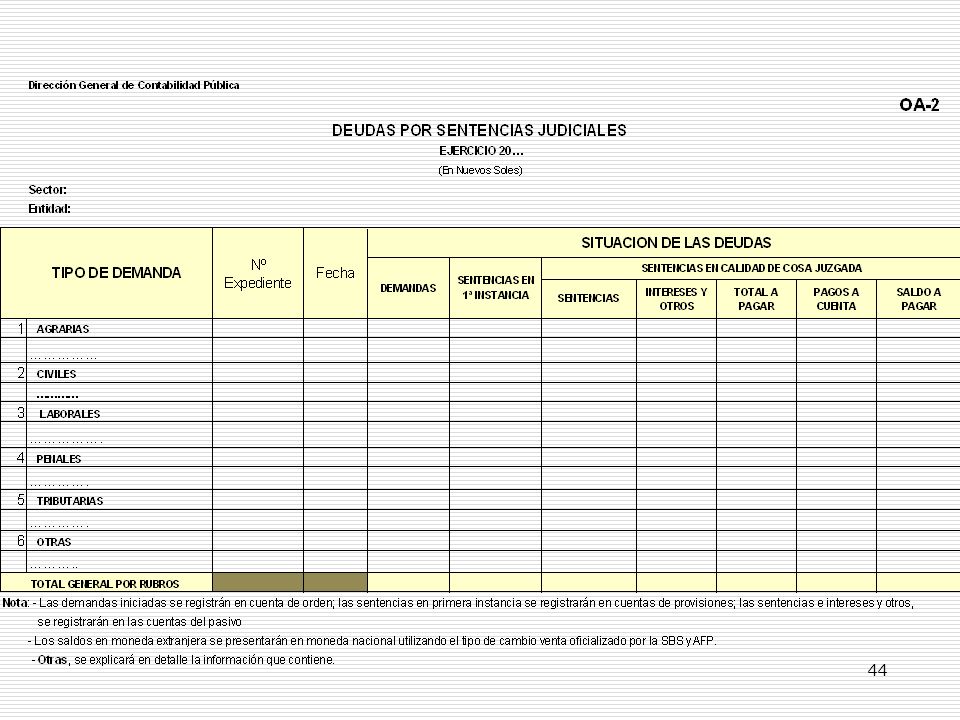

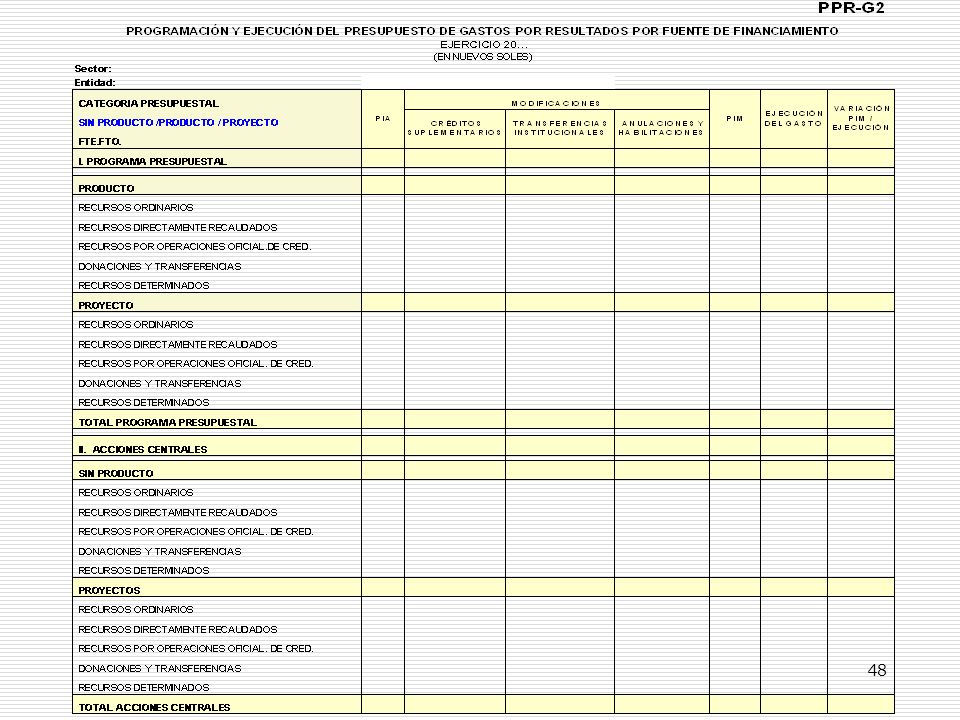

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cambios para el cierre contable 2012 Tratamiento contable de Transferencias de Bienes de Capital Incorporación de Anexos Financieros Fideicomisos, Comisiones de Confianza y otras Modalidades – AF-8 Concesiones, Usufructo y Otros AF-8 A Fondos Administrados y Financiados con Recursos Autorizados AF-8 B Deudas por Sentencias Judiciales OA-2 Programación y Ejecución del Presupuesto de Gastos por Resultados PPR-G1 Programación y Ejecución del Presupuesto de Gastos por Resultados por Fuente de Financiamiento PPR-G2 Clasificación Funcional Programática de la Ejecución del Presupuesto de Gastos por Resultados PPR-G3

38

Cambios para el cierre contable 2012

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cambios para el cierre contable 2012 Fideicomisos, Comisiones de Confianza y otras Modalidades – AF-8 Fideicomiso, es una operación bancaria que se formaliza a través de un contrato con el cual el Fideicomitente encomienda la administración de su patrimonio al Fiduciario para que lo administre y lo entregue al Fideicomisario (beneficiario) Comisiones de Confianza, son operaciones financieras que se aplica para cumplir las funciones de administración de portafolios de cartera, realización y liquidación de los bienes de las sociedades declaradas en quiebra conforme a la ley, entre otros.

Comisiones de Confianza, son operaciones financieras que se aplica para cumplir las funciones de administración de portafolios de cartera, realización y liquidación de los bienes de las sociedades declaradas en quiebra conforme a la ley, entre otros.")

40

Cambios para el cierre contable 2012

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cambios para el cierre contable 2012 Concesiones, Usufructo y Otros – AF-8 A La concesión tiene por objeto la administración de los bienes públicos mediante el uso, aprovechamiento, explotación de las instalaciones o la construcción de obras y nuevas terminales de cualquier índole sea marítima, terrestre o aérea de los bienes del dominio público. El usufructo es un derecho real de goce o disfrute de una cosa ajena. El usufructuario posee la cosa pero no es de él (tiene la posición, pero no la propiedad). Puede utilizarla y disfrutarla (obtener sus frutos, tanto en especie como monetarios), pero no es su dueño. Por ello no podrá enajenarla ni disminuirla sin el consentimiento del propietario

. Puede utilizarla y disfrutarla (obtener sus frutos, tanto en especie como monetarios), pero no es su dueño. Por ello no podrá enajenarla ni disminuirla sin el consentimiento del propietario.")

42

Cambios para el cierre contable 2012

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cambios para el cierre contable 2012 Fondos Administrados y Financiados con Recursos Autorizados AF-8 B Constituyen fondos todo patrimonio creado por norma legal expresa, con un fin específico, constituido parcial o totalmente con recursos públicos, y que se encuentran adscritos o administrados por las entidades públicas a que hace referencia el artículo 2 de la Ley Nº 28411, Ley General del Sistema Nacional de Presupuesto, excluidas las empresas.

46

Cambios para el cierre contable 2012

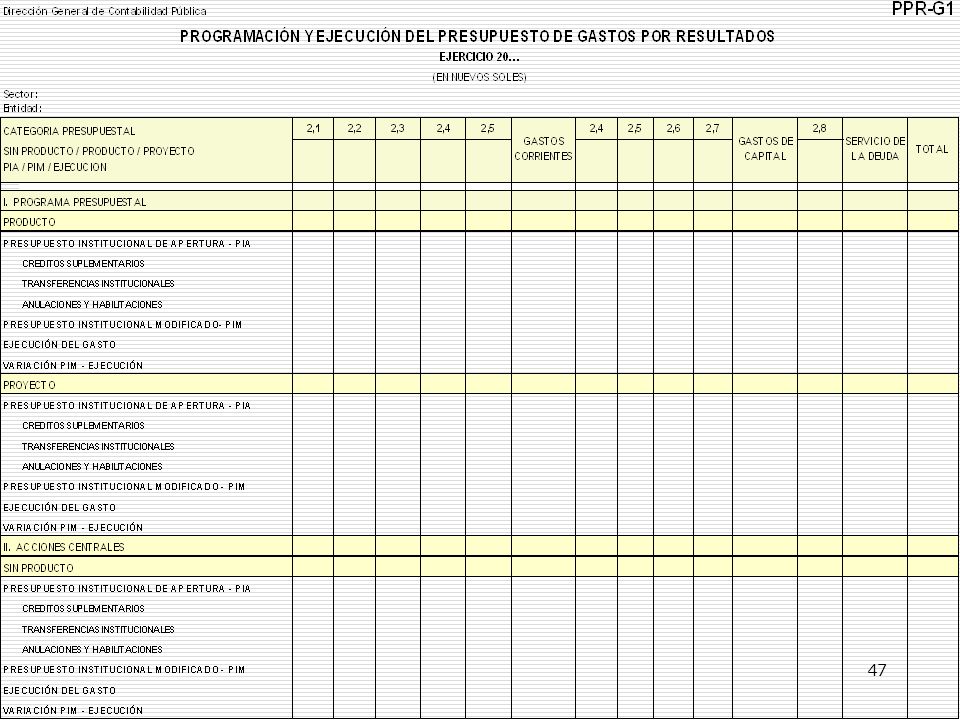

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cambios para el cierre contable 2012 La Décima primera Disposición Complementaria Final de la Ley Nº dispone implementar en la estructura de la Cuenta General de la República, Artículo 26º, numeral 3, literal a) de la Ley Nº 28708: “La información de la ejecución financiera de los programas presupuestales con enfoque a resultados” Programación y Ejecución del Presupuesto de Gastos por Resultados PPR-G1 Programación y Ejecución del Presupuesto de Gastos por Resultados por Fuente de Financiamiento PPR-G2 Clasificación Funcional Programática de la Ejecución del Presupuesto de Gastos por Resultados PPR-G3 Dichos estados son de generación automática y su presentación es de carácter obligatorio

de la Ley Nº 28708: La información de la ejecución financiera de los programas presupuestales con enfoque a resultados Programación y Ejecución del Presupuesto de Gastos por Resultados PPR-G1. Programación y Ejecución del Presupuesto de Gastos por Resultados por Fuente de Financiamiento PPR-G2. Clasificación Funcional Programática de la Ejecución del Presupuesto de Gastos por Resultados PPR-G3. Dichos estados son de generación automática y su presentación es de carácter obligatorio.")

50

Cecilia Herrera Tejada herrerac@mef.gob.pe

REPUBLICA DEL PERU Dirección General de Contabilidad Pública Ministerio de Economía y Finanzas PERÚ Viceministro de Hacienda Cecilia Herrera Tejada 50

Presentaciones similares