Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Segunda Parte: Contabilidad Gerencial

Capítulo 1: Contabilidad de Costos

3

Contabilidad Gerencial

Contabilidad de Costos Conceptos previos Métodos de costeo Asignación de costos indirectos Costos y Decisiones de Operación Análisis costo-volumen-utilidades Costos variables y margen de contribución Costos relevantes y problemas de decisión Contabilidad para la planificación y el control de gestión Presupuestos Costos estándar y análisis de desviaciones Sistemas de control

4

1. Contabilidad de Costos

1.1 Conceptos Previos i) Objetivos de la Contabilidad Gerencial y de la Contabilidad de Costos Contabilidad Gerencial: Proveer de información para apoyar la toma de decisiones. Proveer información para la planificación y el control de las operaciones. Contabilidad de Costos: Clasificar, acumular, controlar y asignar los costos. Proveer información para la elaboración de los estados financieros (valorizar existencias y determinar costo de ventas)

Objetivos de la Contabilidad Gerencial y de la Contabilidad de Costos. Contabilidad Gerencial: Proveer de información para apoyar la toma de decisiones. Proveer información para la planificación y el control de las operaciones. Contabilidad de Costos: Clasificar, acumular, controlar y asignar los costos. Proveer información para la elaboración de los estados financieros (valorizar existencias y determinar costo de ventas)")

5

ii) Definiciones Gasto: Reducción del patrimonio. Concepto de la contabilidad financiera vinculado a los principios contables o legislación contable. Costo: Sacrificio de recursos que se hace con la esperanza de obtener algún beneficio futuro. Concepto de la contabilidad de costos. Ej. Costos que no son gasto: Costo de oportunidad Gastos que no son costo: Impuesto a la renta

6

Se eligen en función de las decisiones que se desean tomar

ii) Definiciones Objetivo de Costo: Propósito o actividad para la cual se miden en forma separada los costos. Ej: productos, departamentos, territorio, etc. Se eligen en función de las decisiones que se desean tomar

Definiciones. Objetivo de Costo: Propósito o actividad para la cual se miden en forma separada los costos. Ej: productos, departamentos, territorio, etc. Se eligen en función de las decisiones que se desean tomar.")

7

Acumulación de costos y sistemas de costos:

ii) Definiciones Acumulación de costos y sistemas de costos: Acumulación de costos es la recopilación de información de costos en una forma organizada mediante un sistema de contabilidad. Sistema significa “regularidad”

Definiciones. Acumulación de costos y sistemas de costos: Acumulación de costos es la recopilación de información de costos en una forma organizada mediante un sistema de contabilidad. Sistema significa regularidad")

8

iii) Clasificación de los Costos:

a) De acuerdo a su identificación con el objetivo de costo: Costos Directos: Aquellos que se pueden identificar específicamente con un solo objetivo de costo, en forma económicamente factible. Costos Indirectos: Aquellos que no pueden ser identificados con un solo objetivo de costo, en forma económicamente factible.

De acuerdo a su identificación con el objetivo de costo: Costos Directos: Aquellos que se pueden identificar específicamente con un solo objetivo de costo, en forma económicamente factible. Costos Indirectos: Aquellos que no pueden ser identificados con un solo objetivo de costo, en forma económicamente factible.")

9

iii) Clasificación de los Costos:

b) De acuerdo a su variabilidad con el nivel de producción: Costos Fijos: Aquellos que son independientes, en un cierto rango, del nivel de actividad Costos Variables: Aquellos que varían en proporción directa con el nivel de actividad. Costos semifijos: Crecen a saltos según se alcanzan ciertos volúmenes de actividad. Costos semivariables: Fijos hasta un cierto nivel y luego variables.

De acuerdo a su variabilidad con el nivel de producción: Costos Fijos: Aquellos que son independientes, en un cierto rango, del nivel de actividad. Costos Variables: Aquellos que varían en proporción directa con el nivel de actividad. Costos semifijos: Crecen a saltos según se alcanzan ciertos volúmenes de actividad. Costos semivariables: Fijos hasta un cierto nivel y luego variables.")

10

iii) Clasificación de los Costos:

c) Otras clasificaciones importantes: Costo relevante: Costo futuro que será afectado por una decisión actual Costo hundido: Costo inamovible porque ya se produjo o porque una decisión ya tomada lo hace irremediable. Costo incremental: Mayor costo derivado de la producción de un conjunto adicional de unidades. Costo marginal: Costo de producir una unidad adicional Costo controlable: Costo que puede ser modificado por el responsable de un departamento o sección. Costo histórico: El que ya se produjo. Costo estándar: Costo preestablecido o futuro.

Otras clasificaciones importantes: Costo relevante: Costo futuro que será afectado por una decisión actual. Costo hundido: Costo inamovible porque ya se produjo o porque una decisión ya tomada lo hace irremediable. Costo incremental: Mayor costo derivado de la producción de un conjunto adicional de unidades. Costo marginal: Costo de producir una unidad adicional. Costo controlable: Costo que puede ser modificado por el responsable de un departamento o sección. Costo histórico: El que ya se produjo. Costo estándar: Costo preestablecido o futuro.")

11

iv) Determinación del Costo de Producción

En este caso, el objetivo de costo es el producto. Costos de Producción: Aquellos que se incurren en el proceso productivo, y que generalmente se asignan al producto (inventariables) Costos no Productivos: Aquellos que se incurren fuera del proceso de producción (gastos de administración y ventas). Generalmente se consideran gastos del período (no inventariables)

Costos no Productivos: Aquellos que se incurren fuera del proceso de producción (gastos de administración y ventas). Generalmente se consideran gastos del período (no inventariables)")

12

Clasificación de los costos de producción:

1. Costos Directos: 1.1 Materia Prima Directa: Costo de los materiales que forman parte de los productos terminados. 1.2 Mano de Obra Directa: Salarios de los trabajadores que participan directamente en la fabricación de los productos

13

Clasificación de los costos de producción:

2. Costos Indirectos: 2.1 Materia Prima Indirecta: Materiales que no forman parte de los productos o que no son medibles en forma económicamente factible. Ej: Repuestos, lubricantes, pegamentos, etc. 2.2 Mano de Obra Indirecta: Salarios de trabajadores tales como capataces, personal de mantención, guardias, etc. 2.3 Gastos Generales de Fabricación: Otros costos, tales como depreciación, arriendos, seguros, energía, etc.

14

CDi = Costo directo del producto i

MPij = Materia prima j usada en el producto i MOij = Mano de obra directa j usada en el producto i CDi = S MPij + S MOij Costo de Producción de la Empresa = SCDi + CI Costo del Producto i = CDi + ai * CI

15

v) Flujo de Existencias

Materias Primas Prod. en Proceso Prod. Terminados I.I. Consumo I.I. C. Prod I.I. C. Venta Compras MP C. Prod. I.F. MO I.F. CI I.F. Mano de Obra Costo de Ventas Sueldos Distrib. C.Venta Costos Indirectos CI Distrib.

16

Ejercicio: Para el año recién terminado se obtuvieron los siguientes datos: Gastos de administración y ventas Materias primas directas compradas Mano de obra directa Ventas Existencias iniciales de materias primas directas Existencias finales de materias primas directas Existencias iniciales de productos en proceso Existencias finales de productos en proceso Depreciación Otros costos indirectos Existencias iniciales de productos terminados Existencias finales de productos terminados Gastos financieros Tasa de impuesto a la renta %

17

Determinar el costo de producción y de ventas para el año recién terminado

Mostrar los flujos de existencias en las cuentas T Confeccionar el Estado de Resultados para el año Solución: a) Existencias iniciales de materias primas directas + Materias primas directas compradas = Materias primas directas disponibles - Existencias finales de materias primas directas = Materia prima directa utilizada

Existencias iniciales de materias primas directas Materias primas directas compradas = Materias primas directas disponibles Existencias finales de materias primas directas = Materia prima directa utilizada")

18

Existencias iniciales de productos en proceso 14.000

+ Materia prima directa utilizada + Mano de obra directa + Costos indirectos - Existencias finales de productos en proceso = Costo de producción total Existencias iniciales de productos terminados + Costo de producción total = Productos terminados disponibles para la venta Existencias finales de productos terminados = Costo de ventas

19

Estado de Resultados Ingresos por ventas Costos de ventas (85.000) Margen de ventas Gastos de administración y ventas (25.000) Resultado operacional Gastos financieros (10.000) Resultado antes de impuestos Impuesto a la Renta (12.000) Utilidad del ejercicio

Resultado operacional Gastos financieros (10.000) Resultado antes de impuestos Impuesto a la Renta (12.000) Utilidad del ejercicio")

20

Ejercicio La empresa Piolín Ltda. fabrica jaulas de canarios. El proceso productivo consiste en cortar, doblar y soldar varillas de aluminio hasta dar la forma a la jaula, la que luego es pintada. Las distintas gerencias le dan a usted un listado de los costos incurridos por la empresa. Clasifique los costos de acuerdo a su comportamiento (variables, fijos) y de acuerdo a su identificación con el producto (directos, indirectos y no productivos)

y de acuerdo a su identificación con el producto (directos, indirectos y no productivos)")

21

Varillas de Aluminio Pintura Soldadura y otros materiales para soldar Depreciación de Herramientas Seguro del local de venta Comisión de vendedores Salarios Personal Administrativo Repuestos Soldadoras Personal de mantención Operarios Energía Eléctrica de la fábrica Seguro de la planta de producción Gastos Financieros Sueldo Jefe de Producción

22

vi) Sistemas de Cálculo de Costos

Según la parte del costo que se imputa al producto. Costeo Absorbente (o completo o funcional) Costeo Variable (o directo o contribucional) Según dónde se imputan los costos Costos por órdenes de trabajo Costos por procesos Según el origen de los datos Costos históricos Costos estándar

Costeo Variable (o directo o contribucional) Según dónde se imputan los costos. Costos por órdenes de trabajo. Costos por procesos. Según el origen de los datos. Costos históricos. Costos estándar.")

23

1.2 Métodos de Costeo: Absorbente y Variable

¿Qué costos se deben incluir como costos del producto? Costeo Absorbente (o completo o funcional) Costeo Variable (o directo o contribucional) Ambos métodos difieren en la forma de tratar los costos indirectos fijos.

Costeo Variable (o directo o contribucional) Ambos métodos difieren en la forma de tratar los costos indirectos fijos.")

24

Costeo Absorbente El producto absorbe la totalidad de los costos de producción (fijos y variables), en tanto los costos no productivos se consideran gastos del período. Fundamento: Tanto los costos variables como los fijos son necesarios para producir bienes. Este método es el único aceptado para fines externos

, en tanto los costos no productivos se consideran gastos del período. Fundamento: Tanto los costos variables como los fijos son necesarios para producir bienes. Este método es el único aceptado para fines externos.")

25

Costeo Variable Los costos indirectos de producción fijos no son inventariables, es decir, se consideran gastos del período, al igual que los costos no productivos. Fundamento: Los costos indirectos fijos se relacionan con la capacidad de producción, que es función de un período determinado. Este método es de uso interno y presta mucha utilidad a la toma de decisiones

26

Esquema del Estado de Resultados con ambos métodos:

Costeo Absorbente: Ingresos por ventas - Costo de ventas = Margen de ventas - Gastos de Adm. y Vtas = Resultado Operacional Costeo Variable: Ingresos por ventas - Costos. variables: - de producción - de adm. y vtas = Margen de contribución - Costos fijos: = Resultado Operacional

27

Ejemplo: Costeo absorbente vs variable

Costos unitarios de producción ($/unidad) MPD MOD CI variables CI fijos C.U. total Producción unidades Ventas unidades Precio de venta $/unidad Gasto variable de adm. y vtas. $ Gasto Fijo de adm. y vtas. $ No hay inventario inicial

MPD MOD CI variables 500. CI fijos C.U. total Producción unidades. Ventas unidades. Precio de venta $/unidad. Gasto variable de adm. y vtas. $ Gasto Fijo de adm. y vtas. $ No hay inventario inicial.")

28

Por costeo absorbente:

Ventas (5000*7500) Inv. Inicial + Costo prod. (6000*5500) - Inv. Final (1000*5500) = Costo de Ventas Margen de Ventas Gastos de Adm. y Ventas Resultado Operacional

Inv. Inicial 0. + Costo prod. (6000*5500) Inv. Final (1000*5500) = Costo de Ventas Margen de Ventas Gastos de Adm. y Ventas Resultado Operacional")

29

= Margen de Contribución 20.800.000

Por costeo variable: Ventas (5000*7500) - Costos variables: de producción (3000*5000) de adm. y ventas = Margen de Contribución - Gastos fijos de producción (2500*6000) - Gastos fijos de Adm. y Ventas = Resultado Operacional

Costos variables: de producción (3000*5000) de adm. y ventas = Margen de Contribución Gastos fijos de producción (2500*6000) Gastos fijos de Adm. y Ventas = Resultado Operacional")

30

Valor de los inventario finales:

Por costeo absorbente: 1.000*5.500 = Por costeo variable: 1.000*3.000 =

31

Ejercicio. La empresa Piolín Ltda. fabrica jaulas para canarios. El proceso productivo consiste en cortar, doblar y soldar varillas de aluminio hasta dar la forma a la jaula, la que luego es pintada. Las distintas gerencias le entregan a usted la siguiente información respecto del período:

32

Unidades producidas Unidades vendidas Precio de venta unitario $ 20 Compras de varillas de aluminio $ Existencias iniciales de varillas $ Existencias finales de varillas $ Pinturas $ Soldadura y otros materiales para soldar $ Depreciación herramientas $ Seguro local de venta $ Comisión vendedores $ Salarios personal administrativo $ Repuestos soldadoras $ Personal de mantención $ Operarios $ Energía eléctrica de la fábrica $ Seguros de la planta de producción $ Gastos financieros $ Sueldo jefe de producción $

34

Costeo Absorbente: Estado de Resultados:

Ingresos por ventas ( * 20) - Costo de ventas (10.000*4,9) (49.000) = Margen de ventas - Gastos de administración y ventas (27.500) = Resultado operacional - Gastos financieros (3.000) = Utilidad Valor existencias finales de productos terminados = * 4,9 =

Costo de ventas (10.000*4,9) (49.000) = Margen de ventas Gastos de administración y ventas (27.500) = Resultado operacional Gastos financieros (3.000) = Utilidad Valor existencias finales de productos terminados = * 4,9 =")

35

Costeo Variable: Estado de Resultados: Ingreso por ventas 200.000

Costos variables De producción ( * 4,033) (40.333) De adm. y ventas (18.000) = Margen de contribución Costos fijos De producción De adm. y ventas Gastos financieros = Utilidad Valor existencias finales de productos terminados = * 4,033 =

(40.333) De adm. y ventas (18.000) = Margen de contribución Costos fijos. De producción De adm. y ventas Gastos financieros = Utilidad Valor existencias finales de productos terminados = * 4,033 =")

36

1.3 Asignación de Costos Indirectos: Método Convencional

Objetivo: Asignar todos los costos indirectos incurridos en el período a los productos fabricados. Para ello se debe seleccionar una Base de Asignación. Una Base de Asignación es un método sistemático de relacionar un determinado costo o grupo de costos con un objetivo de costos. La selección de la base de asignación debe ser guiada por: El propósito perseguido El costo o esfuerzo necesario para la asignación

37

Las bases de asignación más utilizadas son:

Horas de mano de obra directa Costo de la mano de obra directa Horas máquina Costo de la materia prima o costo primo Superficie o espacio utilizado

38

En una fábrica hay: Además hay: Departamentos Productivos

Departamentos de Servicios Además hay: CI de Planta CI de Departamentos de Servicios CI de Departamentos de Producción Es conveniente departamentalizar los CI, puesto que un determinado producto no necesariamente requiere de la participación de todos los departamentos.

39

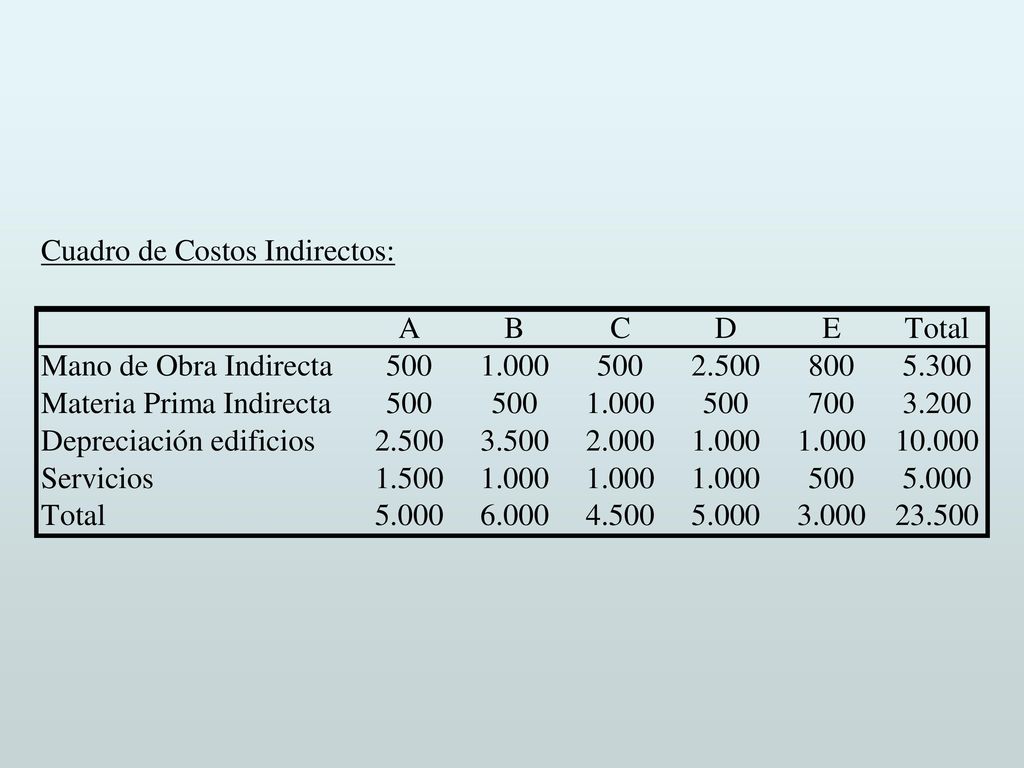

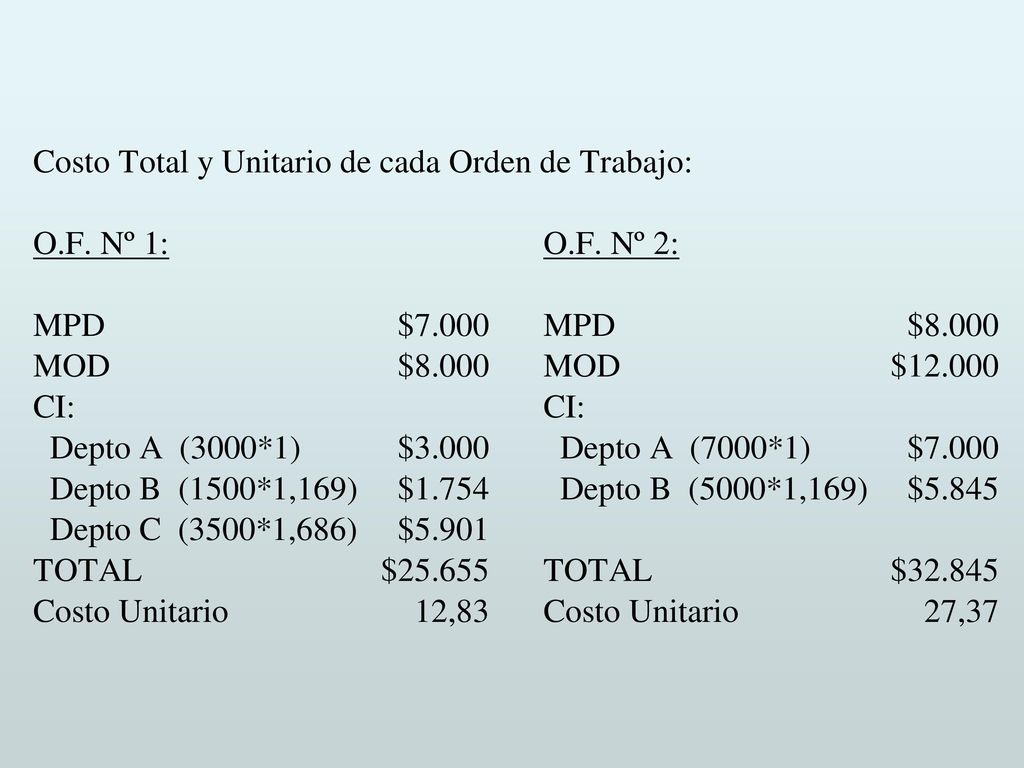

Departamento (Centro de Costo): Unidad que realiza una función específica, que es responsable de determinados costos y que ocupa un espacio físico determinado. Procedimiento: 1. Asignar CI a Departamentos de Producción a) Distribución Primaria b) Distribución Secundaria 2. Asignar CI de los Departamentos de Producción a los productos

Distribución Primaria. b) Distribución Secundaria. 2. Asignar CI de los Departamentos de Producción a los productos.")

49

En la actualidad, para muchas empresas los costos indirectos representan una fracción relativamente alta de los costos totales. Por lo anterior, la correcta asignación de estos costos cobra mayor relevancia. Entonces, surge el Método de Costeo Basado en Actividades como una alternativa al método convencional.

50

Ideas claves del ABC - Costing:

Los productos no consumen costos, sino actividades Las actividades son las que consumen recursos Consecuencias: Una adecuada gestión de costos debe actuar sobre las actividades (mejora continua; ABM) A mayor consumo de actividades por parte de un producto mayor asignación de costos indirectos.

A mayor consumo de actividades por parte de un producto mayor asignación de costos indirectos.")

51

ABC - Costing Objeto de Costos Recursos Actividades

Generadores de uso de recursos Generadores de actividades

Presentaciones similares

>")