Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Capital que Genera Interés: El Peculiar Enfoque Marxista II

EP-V 2011-II

2

El surgimiento de las formas elementales de crédito precedió por mucho tiempo al capitalismo industrial. Las formas de préstamo de dinero y de pago de intereses generalmente aparecían en varias sociedades capitalistas con la práctica de la usura. A diferencia de los prestamistas de antaño, la habilidad de los bancos para extender el crédito no estaba limitada por su propio capital.

3

En el capitalismo avanzado, los ingresos bajo la forma de interés son recibidos por las firmas industriales y comerciales, ahorradores individuales de la clase media e incluso por la clases trabajadora, así como cantidades sustanciales de propietarios de dinero relativamente modestos que obtienen la mayoría de sus ingresos del ahorro de dinero (‘rentistas’).

.")

4

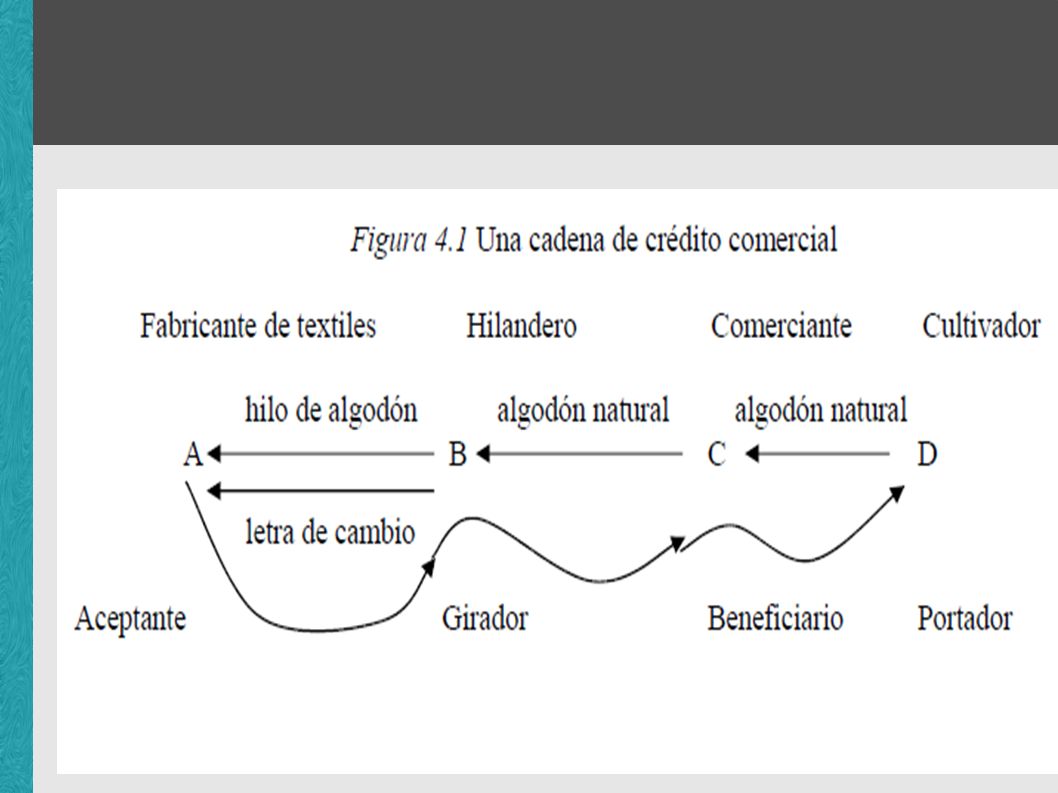

Crédito comercial Marx (1894, p. 610) definió al crédito comercial como ‘el crédito que los capitalistas involucrados en el proceso de reproducción se otorgan el uno al otro. Esto forma la base del sistema de crédito. Su representante es la letra de cambio, un pagaré con una fecha de pago fija, i.e. “un documento de pago diferido”.’ El crédito comercial facilita las transacciones de bienes entre los capitales industriales y comerciales con el aplazamiento del pago

definió al crédito comercial como ‘el crédito que los capitalistas involucrados en el proceso de reproducción se otorgan el uno al otro. Esto forma la base del sistema de crédito. Su representante es la letra de cambio, un pagaré con una fecha de pago fija, i.e. un documento de pago diferido .’ El crédito comercial facilita las transacciones de bienes entre los capitales industriales y comerciales con el aplazamiento del pago.")

5

Definición actual Es aquél que extiende una organización a otra empresa de negocios. Puede ocurrir en forma explícita por medio de la emisión de una letra de cambio, o es posible que surja de retrasos en los recibos y pagos por servicios realizados. Puede tener una influencia importante sobre la política económica, porque como un todo es una fuente importante de recursos de financiamiento, comparable por ejemplo con los créditos bancarios; aunque a diferencia de éstos, los créditos comerciales no entran bajo el control directo de las autoridades.

6

Entrega de bienes o servicios a una persona o empresa, cuyo pago se realiza con posterioridad en un plazo previamente convenido. El crédito comercial sirve para facilitar y adecuar la producción a la circulación de mercancías. Facilita las ventas, la producción, el desarrollo del capital y el incremento de ganancias. El crédito comercial es generalmente de corto plazo: 30, 60 y 90 días; y es convencional en tiempos de alta inflación.

8

Funciones del crédito comercial

La función principal del crédito comercial es permitir a los capitalistas economizar el capital en circulación de manera cooperativa (e individual). Por eso el crédito comercial facilita el aumento del capital directamente comprometido con la producción y la consecuente generación de valor excedente. Otra ventaja es que permite armonizar los períodos de rotación diversos. Por ejemplo una producción estacional con una no estacional.

. Por eso el crédito comercial facilita el aumento del capital directamente comprometido con la producción y la consecuente generación de valor excedente. Otra ventaja es que permite armonizar los períodos de rotación diversos. Por ejemplo una producción estacional con una no estacional.")

9

Al economizar la cantidad total de capital que se mantiene inactivo, y mediante la aceleración del reintegro del capital, el crédito comercial puede elevar la tasa general de ganancias. Además el crédito comercial es un elemento vital para nivelar la tasa de ganancias.

10

En el crédito comercial, se exige el interés y crece como el exceso del precio crediticio en el precio de los bienes. Para el capitalista comprador, pueden encontrarse claramente bases racionales para el pago del interés en las ganancias adicionales obtenidas a través de la expansión de la acumulación basada en el crédito comercial Los bases racionales bajo las cuales los capitalistas vendedores pueden exigir el interés sobre el crédito comercial son menos claras.

11

Limitaciones del crédito comercial

Primero, el crédito comercial está ampliamente confinado al intercambio de relaciones de los capitalistas cuyos procesos de producción están intrínsecamente ligados. Segundo, más allá de cierto punto en una cadena de crédito comercial la suma de dinero que se debe y los términos de pago de una letra de cambio probablemente se vuelven inadecuados para transacciones adicionales.

12

Tercero, inclusive con la obligación común de muchos endosatarios, la aceptabilidad de la letra puede no estar lo suficientemente difundida: algunos capitalistas podrían no tener la confianza suficiente para aceptar la letra endosada a cambio de sus bienes.

13

Crédito bancario El crédito bancario comúnmente surge de una base de crédito comercial. El crédito bancario es un mecanismo social capitalista que media la utilización de dinero ocioso entre capitalistas en una escala más amplia que la del crédito comercial. Las actividades del banco dan lugar a las relaciones de crédito y débito entre los bancos por un lado, y a varios capitales industriales y comerciales por el otro.

14

Una hoja de balance simplificada de un banco

ACTIVO Reservas Capital propio Préstamos OBLIGACIONES Billetes Notas comerciales Depósitos

15

En el transcurso del descuento en las letras de cambio, los bancos adquieren simultáneamente activos en forma de letras y crean obligaciones en forma de billetes emitidos. Los capitalistas que venden las letras al banco podrían emplear una cantidad menor al total de las entradas en primera instancia, poniéndolas en el balance como depósitos con los bancos. Sin embargo, desde el punto de vista de los bancos, los billetes emitidos al público y los depósitos recibidos son obligaciones similares.

16

Para sostener ambos tipos de obligación, especialmente para poder satisfacer las demandas de pago inmediato de obligaciones, un banco debe poseer algunas reservas de dinero en efectivo. Cuando el dinero en especie circula junto con el dinero crediticio, tales reservas consisten típicamente en monedas de oro; sin embargo, las reservas también pueden ser billetes de una circulación más amplia que la de los propios billetes del banco.

17

Las industrias cuyos productos se venden a una tasa de ganancias mayor debido a una escasez de la oferta, comparativamente hacen un mayor uso del crédito bancario con el objeto de ampliar sus compras de medios de producción; eventualmente la escasez de oferta se reduce y las ganancias caen acercándose al promedio. Por otro lado, las industrias con una tasa de ganancia más baja que el promedio debido a una oferta excesiva tienden a limitar su uso del crédito bancario obteniendo resultados opuestos.

18

El Mercado de Dinero La actividad bancaria es una esfera del negocio privado que está abierta a la inversión de capital de la manera similar que a la manufactura y el comercio. Los bancos individuales que poseen un capital limitado tienden a concentrarse en atender las necesidades de ramas particulares del comercio y de la industria dentro de áreas geográficas dadas.

19

Los bancos que no pueden satisfacer la demanda de préstamos de sus clientes debido a la insuficiencia de sus reservas, tienden a pedir préstamos a otros bancos. Estos últimos pueden redescontar las letras de cambio endosadas a los bancos, o simplemente descontar otros billetes de banqueros. Esta es la forma de crédito característica entre los bancos, cuyas operaciones se concentran en el mercado de dinero.

20

En el mercado de dinero, el capital monetario prestable se convierte en un bien homogéneo negociado al mismo precio, esto es, a la tasa de interés del mercado, conforme a la ley de un solo precio. Una tasa general de interés surge claramente. La tasa de interés del mercado de dinero sirve como un estándar general para la valoración de los adelantos de crédito individual y local hechos por los bancos:

21

Banca central El banco central es un banco de bancos que opera característicamente en el mercado de dinero. Generalizando, los bancos con acceso fácil y regular al mercado de dinero no necesitan emitir sus propios billetes con el objeto de extender flexiblemente su negocio; en cambio tales bancos pueden confiar en la recepción de depósitos y el pago regular de sus deuda por los capitalistas cuyo comercio se concentra en el centro comercial.

22

Bank of America Corp. Revenues 150,450.0 Profits 6,276.0

Assets 2,223,299.0 Stockholders' equity 231,444.0 Market value (3/26/2010) 179,572.9 Profits as % of Revenues 4.2 Assets 0.3 Stockholders' equity 2.7 Fuente:

179, Profits as % of. Revenues 4.2. Assets 0.3. Stockholders equity 2.7. Fuente:")

23

Wal-Mart Stores Revenues 408,214.0 0.6 Profits 14,335.0 7.0

Assets 170, — Stockholders' equity 70, — Market value (3/26/2010) 208,662.5 Profits as % of Revenues 3.5 Assets 8.4 Stockholders' equity 20.3

208, Profits as % of. Revenues 3.5. Assets 8.4. Stockholders equity")

24

Exxon Mobil Revenues 284,650.0 -35.7 Profits 19,280.0 -57.4

Assets 233, — Stockholders' equity 110, — Market value (3/26/2010) 314,153.5 Profits as % of Revenues 6.8 Assets 8.3 Stockholders' equity 17.4

314, Profits as % of. Revenues 6.8. Assets 8.3. Stockholders equity")

25

Las funciones sociales del crédito bancario son similares a las del crédito comercial, pero significativamente más extensas. El crédito bancario economiza el capital monetario estático retenido a lo largo de las industrias, con lo cual promueve la expansión de la producción y eleva la tasa general de ganancia. Al mismo tiempo, el crédito bancario sirve para nivelar la tasa de ganancia entre las industrias de manera análoga al crédito comercial.

Presentaciones similares