Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CURSO DE ADUANAS. ACCIONES DE CONTROL .

Mg. RAUL CHIHUA BARZOLA OFICIALES ESPECIALIZADO I

2

CONTROL ADUANERO Se encuentran sometidas a control aduanero las mercancías, e incluso los medios de transporte que ingresan o salen del territorio aduanero, se encuentren o no sujetos al pago de derechos e impuestos. Asimismo, el control aduanero se ejerce sobre las personas que intervienen directa o indirectamente en las operaciones de comercio exterior……. Artículo 162° de la Ley General de Aduanas DL 1053

3

POTESTAD ADUANERA Potestad aduanera es el conjunto de facultades y atribuciones que tiene la Administración Aduanera para controlar el ingreso, permanencia, traslado y salida de personas, mercancías y medios de transporte, dentro del territorio aduanero, así como para aplicar y hacer cumplir las disposiciones legales y reglamentarias que regulan el ordenamiento jurídico aduanero. Artículo 164° de la Ley General de Aduanas DL 1053

4

LEY GENERAL DE ADUANAS ( DL N° 1053)

ARTICULO 2 – Zona Primaria.- Parte del territorio aduanero que comprende los puertos, aeropuertos, terminales terrestres, centros de atención en frontera para las operaciones de desembarque, embarque, movilización o despacho de las mercancías y las oficinas, locales o dependencias destinadas al servicio directo de una aduana. Adicionalmente, puede comprender recintos aduaneros, espacios acuáticos o terrestres, predios o caminos habilitados o autorizados para las operaciones arriba mencionadas. Esto incluye a los almacenes y depósitos de mercancía que cumplan con los requisitos establecidos en la normatividad vigente y hayan sido autorizados por la Administración Aduanera.

5

LEY GENERAL DE ADUANAS ARTICULO 2

Zona Secundaria.- Parte del territorio aduanero no comprendida como zona primaria o zona franca. EJEMPLOS: CARRETERAS, CAMINOS CARROZABLES, MERCADOS, ALMACENES PRIVADOS, FABRICAS, ETC.

6

ADUANAS JURISDICCION. ADUANA MARITIMA: Puerto del Callao y sus terminales de almacenamiento satélites. (Tiene jurisdicción en su zona primaria y la zona secundaria de Lima) ADUANA AEREA: Aeropuerto Jorge Chávez y sus terminales de almacenamiento satélites. (Tiene jurisdicción en su zona primaria) ADUANA POSTAL: SERPOST. (Tiene jurisdicción en su zona primaria). Intendencia de Prevención de Contrabando y Control Fronterizo Tiene jurisdicción a nivel nacional

ADUANA AEREA: Aeropuerto Jorge Chávez y sus terminales de almacenamiento satélites. (Tiene jurisdicción en su zona primaria) ADUANA POSTAL: SERPOST. (Tiene jurisdicción en su zona primaria). Intendencia de Prevención de Contrabando y Control Fronterizo. Tiene jurisdicción a nivel nacional.")

7

Ley de los Delitos Aduaneros

Ley N° 28008

8

Ley Nº 28008: Ley de los Delitos Aduaneros

1. Contrabando 2. Defraudación de rentas de aduana 3. Receptación aduanera 4. Financiamiento 5. Tráfico de mercancías prohibidas restringidas

9

I. CONTRABANDO Artículo 1.- “El que se sustrae, elude o burla el control aduanero ingresando mercancías del extranjero o las extrae del territorio nacional o no las presenta para su verificación o reconocimiento físico en las dependencias de la Administración Aduanera o en los lugares habilitados para tal efecto, cuyo valor sea superior a dos Unidades Impositivas Tributarias, será reprimido con pena privativa de libertad no menor de cinco ni mayor de ocho años, y con trescientos sesenta y cinco a setecientos treinta días-multa. La ocultación o sustracción de mercancías a la acción de verificación o reconocimiento físico de la aduana, dentro de los recintos o lugares habilitados, equivale a la no presentación.”

10

Modalidades: Contrabando (Art. 2 Ley 28008)

Extraer, consumir, utilizar o disponer de las mercancías de la zona primaria delimitada por la Ley General de Aduanas o por leyes especiales sin haberse autorizado legalmente su retiro por la Administración Aduanera. Consumir, almacenar, utilizar o disponer de las mercancías que hayan sido autorizadas para su traslado de una zona primaria a otra, para su reconocimiento físico, sin el pago previo de los tributos o gravámenes. Internar mercancías de una zona franca o zona geográfica nacional de tratamiento aduanero especial o de alguna zona geográfica nacional de menor tributación y sujeta a un régimen especial arancelario hacia el resto del territorio nacional sin el cumplimiento de los requisitos de Ley o el pago previo de los tributos diferenciales. Conducir en cualquier medio de transporte, hacer circular dentro del territorio nacional, embarcar, desembarcar o transbordar mercancías, sin haber sido sometidas al ejercicio de control aduanero. Intentar introducir o introduzca al territorio nacional mercancías con elusión o burla del control aduanero utilizando cualquier documento aduanero ante la Administración Aduanera.

11

Contrabando fraccionado:

Artículo 3º: “Incurre igualmente en los delitos contemplados en los tipos penales previstos en los artículos anteriores y será reprimido con idénticas penas, el que con unidad de propósito, realice el contrabando en forma sistemática por cuantía superior a dos Unidades Impositivas Tributarias, en forma fraccionada, en un solo acto o en diferentes actos de inferior importe cada uno, que aisladamente serían considerados infracciones administrativas vinculadas al contrabando.”

12

II. DEFRAUDACIÓN DE RENTAS DE ADUANA

Artículo 4.- “El que mediante trámite aduanero, valiéndose de engaño, ardid, astucia u otra forma fraudulenta deja de pagar en todo o en parte los tributos u otro gravamen o los derechos antidumping o compensatorios que gravan la importación o aproveche ilícitamente una franquicia o beneficio tributario, será reprimido con pena privativa de libertad no menor de cinco ni mayor de ocho años y con trescientos sesenta y cinco a setecientos treinta días-multa.”

13

Una definición: “… en materia penal defraudar a la renta de aduanas significa eludir el pago de tributos que por derecho le corresponde percibir al fisco, como acreedor del tributo aduanero (…), ahora bien, la defraudación de rentas de aduanas, puede conceptualizarse como la acción dolosa destinada a valerse de un trámite aduanero, con el deliberado propósito de eludir el pago de los tributos de esa renta.”

, ahora bien, la defraudación de rentas de aduanas, puede conceptualizarse como la acción dolosa destinada a valerse de un trámite aduanero, con el deliberado propósito de eludir el pago de los tributos de esa renta.")

14

Defraudación de rentas de aduana

Modalidades: Defraudación de rentas de aduana (Art. 5 Ley 28008) Importar mercancías amparadas en documentos falsos o adulterados o con información falsa en relación con el valor, calidad, cantidad, peso, especie, antigüedad, origen u otras características como marcas, códigos, series, modelos, que originen un tratamiento aduanero o tributario más favorable al que corresponde a los fines de su importación. Simular ante la administración aduanera total o parcialmente una operación de comercio exterior con la finalidad de obtener un incentivo o beneficio económico o de cualquier índole establecido en la legislación nacional.. Sobrevaluar o subvaluar el precio de las mercancías, variar la cantidad de las mercancías a fin de obtener en forma ilícita incentivos o beneficios económicos establecidos en la legislación nacional, o dejar de pagar en todo o en parte derechos antidumping o compensatorios. Alterar la descripción, marcas, códigos, series, rotulado, etiquetado, modificar el origen o la subpartida arancelaria de las mercancías para obtener en forma ilícita beneficios económicos establecidos en la legislación nacional. Consumir, almacenar, utilizar o disponer de las mercancías en tránsito o reembarque incumpliendo la normativa reguladora de estos regímenes aduaneros.

Importar mercancías amparadas en documentos falsos o adulterados o con información falsa en relación con el valor, calidad, cantidad, peso, especie, antigüedad, origen u otras características como marcas, códigos, series, modelos, que originen un tratamiento aduanero o tributario más favorable al que corresponde a los fines de su importación. Simular ante la administración aduanera total o parcialmente una operación de comercio exterior con la finalidad de obtener un incentivo o beneficio económico o de cualquier índole establecido en la legislación nacional.. Sobrevaluar o subvaluar el precio de las mercancías, variar la cantidad de las mercancías a fin de obtener en forma ilícita incentivos o beneficios económicos establecidos en la legislación nacional, o dejar de pagar en todo o en parte derechos antidumping o compensatorios. Alterar la descripción, marcas, códigos, series, rotulado, etiquetado, modificar el origen o la subpartida arancelaria de las mercancías para obtener en forma ilícita beneficios económicos establecidos en la legislación nacional. Consumir, almacenar, utilizar o disponer de las mercancías en tránsito o reembarque incumpliendo la normativa reguladora de estos regímenes aduaneros.")

15

Delito de resultado: El delito de Defraudación de rentas es un delito de resultado; es decir, que EXIGE PARA SU CONFIGURACIÓN LA PRESENCIA DEL ELEMENTO TÍPICO RESULTADO O AGRAVIO PATRIMONIAL EN CONTRA DEL FISCO. En ausencia de dicho elemento la conducta será atípica y por lo tanto no debe ser sancionable.

16

MERCANCIAS RESTRINGIDAS / PROHIBIDAS

17

MERCANCIAS RESTRINGIDAS / PROHIBIDAS

¿A qué se denominan mercancías prohibidas? Las mercancías prohibidas son aquellas que por mandato legal se encuentran prohibidas de ingresar o salir del territorio nacional. ¿A qué se denominan mercancías restringidas? Las mercancías restringidas son aquellas que por mandato legal requieren la autorización de una o más entidades competentes para ser sometidas a un determinado régimen aduanero. ¿Cuál es el objetivo de prohibir o restringir una mercancía? Resguardar la seguridad nacional, el derecho a la vida, a la salud, al medio ambiente, etc. Mercancías restringidas y/o prohibidas. RESTRINGIDAS: alimentos y bebidas industrializadas, IQF, etc. PROHIBIDAS: drogas, IQ, neumáticos usados, etc.

18

MERCANCIAS RESTRINGIDAS / PROHIBIDAS

¿Qué consecuencias trae introducir o extraer ilícitamente mercancías cuya importación o exportación están prohibidas o restringidas en el país? Además de las sanciones administrativas, aquella persona que utilizando cualquier medio o artificio o infringiendo normas específicas introduzca o extraiga del país mercancías por cuantía superior a dos Unidades Impositivas Tributarias cuya importación o exportación está prohibida o restringida, será reprimido con pena privativa de libertad no menor de ocho ni mayor de doce años y con setecientos treinta a mil cuatrocientos sesenta días-multa, conforme lo establece el artículo 8° de la Ley de Delitos Aduaneros –Ley N°

19

MERCANCIAS RESTRINGIDAS / PROHIBIDAS

¿Dónde puedo obtener la relación de mercancías restringidas y/o prohibidas? Para descargar la lista de mercancías restringidas y prohibidas según entidad de control, en el intranet de SUNAT, lo puede hacer a través del link siguiente: ¿Qué documento otorga cada entidad de control? Estos pueden ser autorizaciones, permisos, resoluciones, licencias, registros, etc., dependiendo de la regulación legal de cada entidad competente. Las entidades de control y los documentos otorgados por cada entidad se pueden consultar en el intranet de SUNAT, lo puede hacer a través del link siguiente:

20

NORMATIVA ADUANERA INTERNA http://inta. sunat

21

NORMATIVA ADUANERA INTERNA http://www. aduanet. gob

22

MERCANCIAS RESTRINGIDAS Y/O PROHIBIDAS

! CUIDADO CON LA MERCANCIA QUE DETECTE ! MERCANCIAS RESTRINGIDAS Y/O PROHIBIDAS PRODUCTOS QUIMICOS (AGROQUIMICOS, OTROS) FLORA (PLANTAS) FAUNA (ANIMALES) DROGAS ILICITAS (SUSTANCIAS PULVURULENTAS BLANQUECINAS O PASTILLAS, PASTAS) MEDICINAS ROPA USADA ARMAS OTROS ! NO DEJE SOLO AL CHOFER Y COMUNIQUE DE INMEDIATO AL OFICIAL DE ADUANAS !

FLORA (PLANTAS) FAUNA (ANIMALES) DROGAS ILICITAS (SUSTANCIAS PULVURULENTAS. BLANQUECINAS O PASTILLAS, PASTAS) MEDICINAS. ROPA USADA. ARMAS. OTROS. ! NO DEJE SOLO AL CHOFER Y COMUNIQUE DE INMEDIATO AL OFICIAL DE ADUANAS !")

23

MATERIALES PELIGROSOS

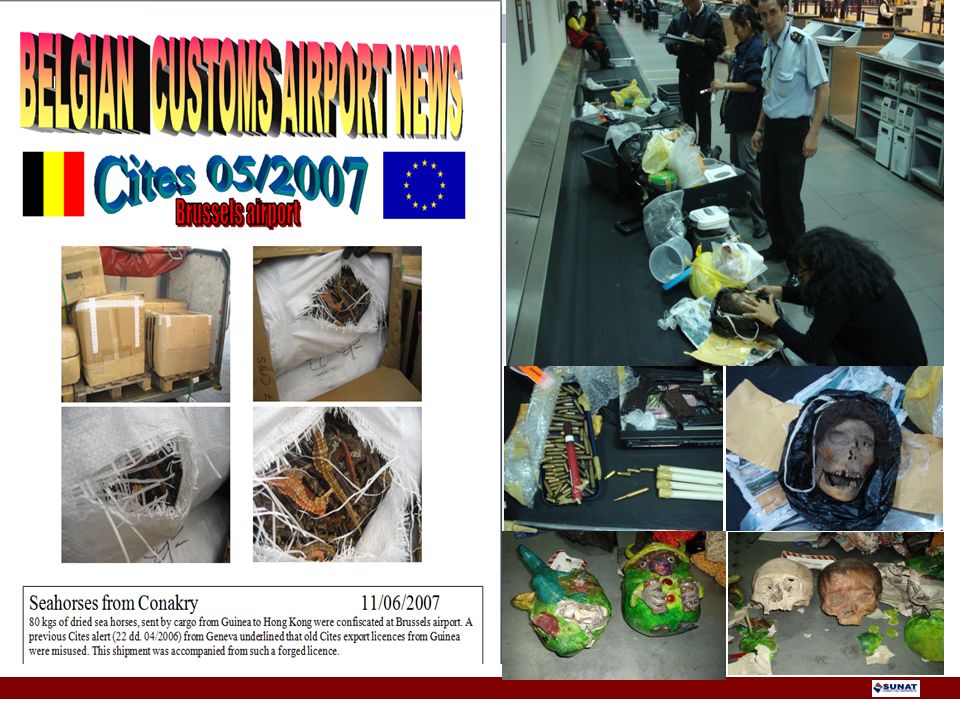

26

INTERVENCIONES DE FAUNA

27

INTERVENCIONES DE PATRIMONIO CULTURAL

28

¡ Gracias ! Por su Atención

Presentaciones similares

>")

al revisar la mercancía dentro de un furgón, hallaron una gran cantidad.>")