Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA

Abril 2012

2

CONTENIDO La Tributación en el Perú Finalidad Visión Misión Valores

La SUNAT La Tributación en el Perú Finalidad Visión Misión Valores Estructura organizacional Ambito de acción Funciones

3

SUNAT La Superintendencia Nacional de Aduanas y Administración Tributaria es un organismo técnico especializado adscrito al Ministerio de Economía y Finanzas. Cuenta con personería jurídica de derecho público, patrimonio propio y goza de autonomía funcional, técnica, económica, financiera, presupuestal y administrativa.

4

LA TRIBUTACIÓN EN EL PERÚ

PRINCIPIOS: · Reserva de la Ley · Igualdad · Respeto de los derechos fundamentales · La no confiscatoriedad . Legalidad . Neutralidad . Equidad . Simplicidad

5

FINALIDAD La SUNAT con las facultades y prerrogativas que le son propias en su calidad de administración tributaria y aduanera, tienen por finalidad: Administrar, aplicar, fiscalizar y recaudar los tributos internos, con excepción de los municipales. Proponer y participar en la reglamentación de las normas tributarias y aduaneras. Dictar normas en materia tributaria, aduanera y de organización interna en el ámbito de su competencia.

6

FINALIDAD Implementación, inspección y control de la política aduanera, administrando, aplicando, fiscalizando, sancionando y recaudando tributos y aranceles del Gobierno Central que fije la legislación aduanera. Asegurar la correcta aplicación de tratados y convenios internacionales. Facilitar las actividades económicas de comercio exterior, inspeccionar el tráfico internacional de personas y medios de transporte y desarrollar las acciones necesarias para prevenir y reprimir la comisión de delitos aduaneros y tráfico ilícito de bienes.

7

FINALIDAD También podrá ejercer facultades de administración respecto a otras obligaciones no tributarias de ESSALUD y de la ONP de acuerdo a convenios interinstitucionales. Proponer al MEF la celebración de acuerdos y convenios internacionales referidos a materia tributaria y aduanera.

8

Visión y Misión VISIÓN Eficacia Eficiencia MISIÓN

¿Qué aspiramos como Institución? Eficacia Ser aliado de los contribuyentes y usuarios del comercio exterior para contribuir al desarrollo económico y la inclusión social. Eficiencia MISIÓN ¿Cómo lo haremos? Promover el cumplimiento tributario y aduanero mediante su facilitación, el fortalecimiento de la conciencia tributaria y la generación de riesgo; a través de la gestión de procesos integrados, el uso intensivo de tecnología y con un equipo humano comprometido, unificado y competente que brinde servicios de excelencia.

9

VALORES INSTITUCIONALES

INTEGRIDAD MEJORA CONTINUA COMPROMISO Poner indicadores relacionados VOCACIÓN DE SERVICIO

10

OBJETIVOS ESTRATEGICOS

Nuestros Objetivos Brindar servicios de calidad para facilitar y fomentar el cumplimiento voluntario. Liderar el desarrollo de la conciencia fiscal y aduanera en la ciudadanía. Mejorar la efectividad del control del incumplimiento tributario y aduanero. Fortalecer el desarrollo institucional de la SUNAT y del recurso humano.

11

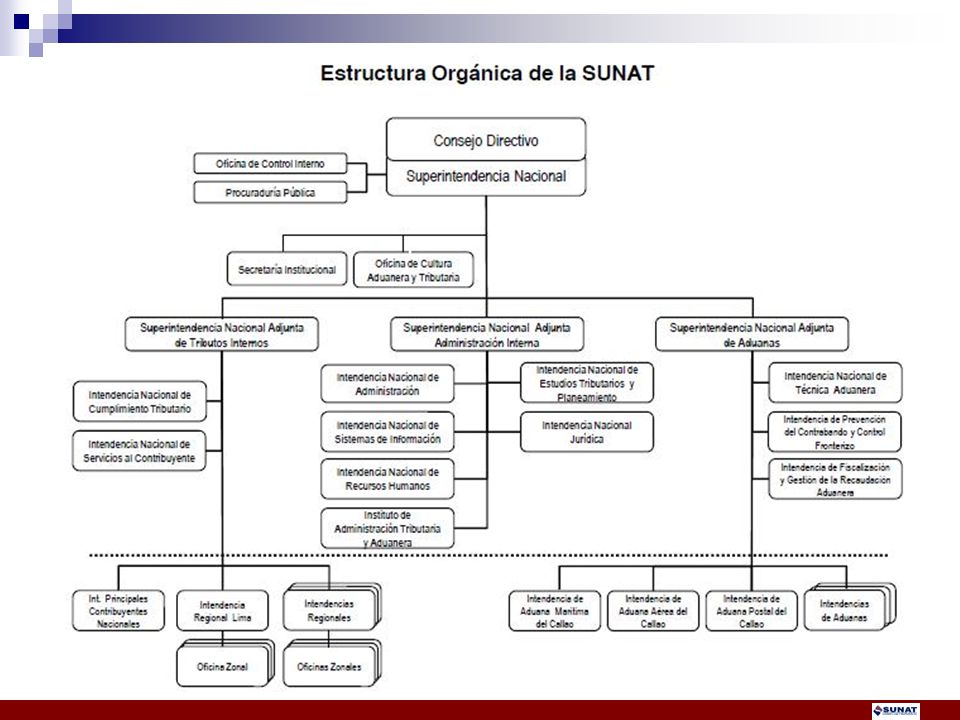

ESTRUCTURA ORGÁNICA DE LA SUNAT

ALTA DIRECCIÓN Consejo Directivo Superintendencia Nacional Superintendencias Nacionales Adjuntas ÓRGANO DE CONTROL ÓRGANO DE DEFENSA JURÍDICA ÓRGANOS DE ASESORAMIENTO Y APOYO ÓRGANOS DE LÍNEA

12

ESTRUCTURA ORGÁNICA DE LA SUNAT

CONSEJO DIRECTIVO: Superintendente Nacional de Aduanas y Administración Tributaria (Superintendente Nacional), es elegido por el Presidente de la República, con acuerdo del Consejo de Ministros y a propuesta del MEF por un periodo de 5 años. Un funcionario del MEF, designado por el Titular de la Entidad. Un funcionario del BCR, designado por el Titular de la Entidad. El Superintendente Nacional Adjunto, que según el ROF deba remplazar al Superintendente Nacional en caso de ausencia.

, es elegido por el Presidente de la República, con acuerdo del Consejo de Ministros y a propuesta del MEF por un periodo de 5 años. Un funcionario del MEF, designado por el Titular de la Entidad. Un funcionario del BCR, designado por el Titular de la Entidad. El Superintendente Nacional Adjunto, que según el ROF deba remplazar al Superintendente Nacional en caso de ausencia.")

13

ESTRUCTURA ORGÁNICA DE LA SUNAT

ÓRGANOS DE LÍNEA DEPENDIENTES DE LA SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS Intendencia de Principales Contribuyentes Nacionales Intendencia Regional Lima Intendencias Regionales (desconcentradas) Oficinas Zonales (desconcentradas)

Oficinas Zonales (desconcentradas)")

14

ESTRUCTURA ORGÁNICA DE LA SUNAT

ÓRGANOS DE LÍNEA DEPENDIENTES DE LA SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Intendencia de Prevención del Contrabando y Control Fronterizo Intendencia de Fiscalización y Gestión de Recaudación Aduanera Intendencia de Aduana Marítima del Callao Intendencia de Aduana Aérea del Callao Intendencia de Aduana Postal del Callao Intendencias de Aduanas (desconcentradas)

")

16

Ambito de Acción Tributos Internos Intendencias Regionales (10)

TUMBES LORETO TALARA AMAZONAS PIURA PAITA CHACHAPOYAS JAEN MOYOBAMBA LAMBAYEQUE CAJAMARCA CHICLAYO SAN MARTIN PACASMAYO TARAPOTO SALAVERRY LA LIBERTAD ANCASH UCAYALI CHIMBOTE HUANUCO PASCO PUCALLPA HUACHO TARMA PUERTO MALDONADO JUNIN LIMA HUANCAVELICA QUILLABAMBA MADRE DE DIOS CUSCO CAÑETE ANDAHUAYLAS Tributos Internos Intendencias Regionales (10) Oficinas Zonales (08) Oficinas Remotas (25) Aduanas Intendencias Aduaneras (19) ABANCAY ICA SICUANI PISCO AYACUCHO JULIACA AREQUIPA CAMANA PUNO MOLLENDO MOQUEGUA TACNA ILO

Oficinas Zonales (08) Oficinas Remotas (25) Aduanas. Intendencias Aduaneras (19) ABANCAY. ICA. SICUANI. PISCO. AYACUCHO. JULIACA. AREQUIPA. CAMANA. PUNO. MOLLENDO. MOQUEGUA. TACNA. ILO.")

17

Principales tributos recaudados por SUNAT

Tributos internos Tributos Comercio Exterior Contribuciones sociales Primera Categoría Segunda Categoría Tercera Categoría Cuarta Categoría Quinta Categoría No domiciliados Regularización Régimen Especial (RER) Impuesto a la Renta Impuestos a la importación IGV a las importaciones ISC a las importaciones EsSALUD ONP SENCICO Impuesto General a las Venta (IGV) Impuesto de Promoción Municipal (IPM) Impuesto Selectivo al Consumo (ISC) Impto Extraord. Promoc. y Desarrollo Turístico Nac. lmpuesto a la Venta de arroz pilado (IVAP) Impuestos a la producción y consumo Régimen Único Simplificado (RUS) Impuesto a las Transacciones Financieras (ITF) Impuesto Temporal a los Activos Netos (ITAN) Impuesto Juegos de Casino y Máq. Tragamonedas Impuesto a las Embarcaciones de Recreo Impuesto al Rodaje Otros Impuestos

Impuesto a la Renta. Impuestos a la importación IGV a las importaciones ISC a las importaciones. EsSALUD. ONP. SENCICO. Impuesto General a las Venta (IGV) Impuesto de Promoción Municipal (IPM) Impuesto Selectivo al Consumo (ISC) Impto Extraord. Promoc. y Desarrollo Turístico Nac. lmpuesto a la Venta de arroz pilado (IVAP) Impuestos. a la producción y consumo. Régimen Único Simplificado (RUS) Impuesto a las Transacciones Financieras (ITF) Impuesto Temporal a los Activos Netos (ITAN) Impuesto Juegos de Casino y Máq. Tragamonedas. Impuesto a las Embarcaciones de Recreo. Impuesto al Rodaje. Otros Impuestos.")

18

POLÍTICA TRIBUTARIA Lineamientos que orientan, dirigen y fundamentan el sistema tributario. En nuestro país, la política tributaria la diseña y propone el Ministerio de Economía y Finanzas.

19

ESTADO SUNAT MUNICIPIOS BIENES Y SERVICIOS PÚBLICOS

Los ciudadanos crean el Estado Los tributos van al Estado TRIBUTOS POLITICA TRIBUTARIA CIUDADANOS NORMAS TRIBUTARIAS pagan SUNAT ADMINISTRACIÓN TRIBUTARIA MUNICIPIOS El Estado retorna los recursos BIENES Y SERVICIOS PÚBLICOS

20

CAUSAS DEL INCUMPLIMIENTO TRIBUTARIO Y ADUANERO

Falta de Conciencia Tributaria Sistema Tributario Complejo Bajo riesgo de detección Ventaja comparativa de precios de las mercancías de países vecinos sobre los nacionales. Frontera aduanera amplia. Zonas inhóspitas e inaccesibles para realizar operativos y patrullajes. Generalizada opinión negativa respecto a la celeridad y eficacia del Poder judicial. Cuestionamiento en la asignación y ejecución del gasto público

21

EFECTOS . Disminución de los ingresos del Estado.

Reducción de la eficiencia de la Administración Tributaria, requiriendo mayores gastos para controlar y recaudar los impuestos. Competencia desleal. Desempleo. Informalidad.

Presentaciones similares