Descargar la presentación

La descarga está en progreso. Por favor, espere

1

APLICACIÓN DE LAS NORMAS TRIBUTARIAS SOBRE PRECIOS DE TRANSFERENCIA EN EL PERÚ

2

Precio de Transferencia El precio de transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios o derechos. Este precio es RELEVANTE, en el ámbito tributario, cuando las entidades que pactan el precio son empresas relacionadas mas que cuando son terceros.

3

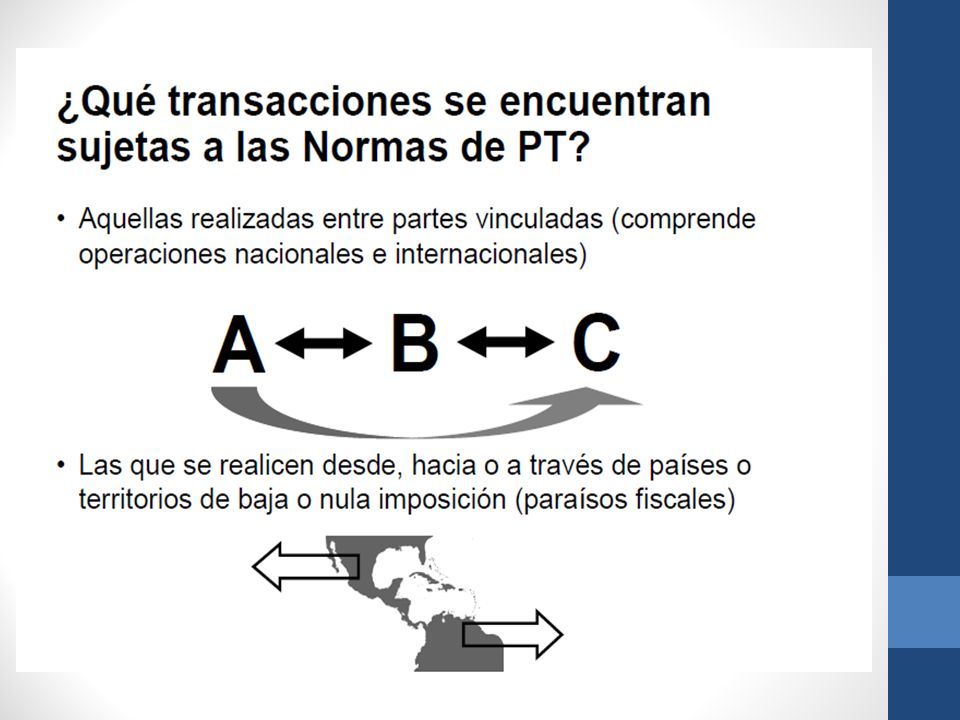

Ámbito de Aplicación La legislación vigente en el Perú establece que las normas de precios de transferencia se aplican cuando el valor convenido por las partes hubiera determinado un pago del IR en el país, inferior al que hubiere correspondido por aplicación del valor de mercado. El inciso a) del artículo 32°-A de la LIR establece que las normas de precios de transferencia serán de aplicación a las transacciones realizadas por los contribuyentes del impuesto con sus partes vinculadas o a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición tal como se muestra a continuación:

del artículo 32°-A de la LIR establece que las normas de precios de transferencia serán de aplicación a las transacciones realizadas por los contribuyentes del impuesto con sus partes vinculadas o a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición tal como se muestra a continuación:.")

5

Partes Vinculadas

7

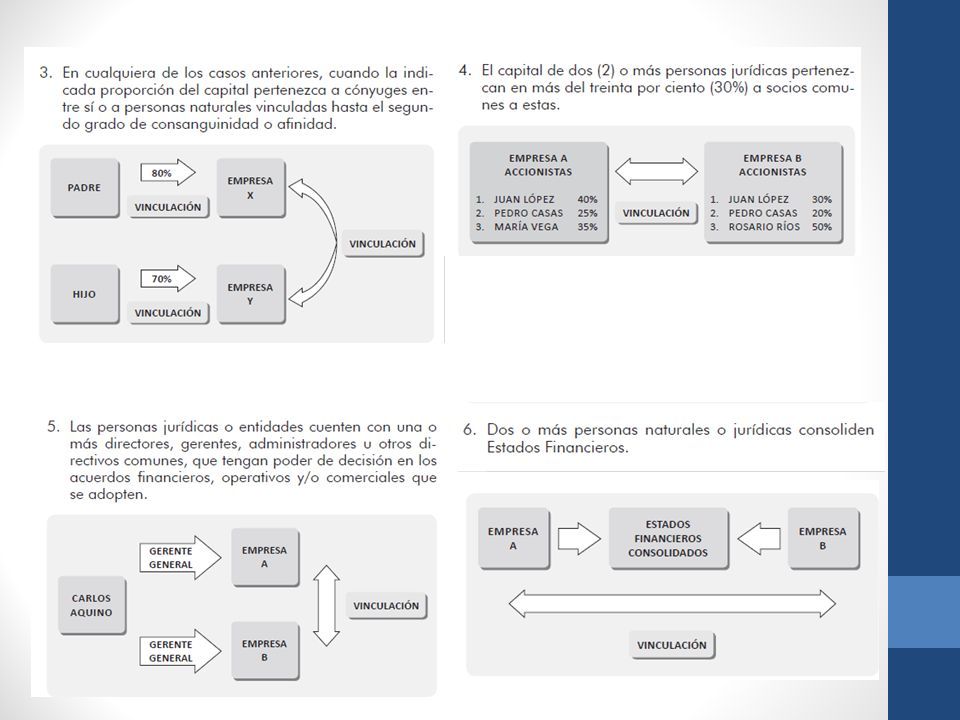

La vinculación quedará configurada y regirá de acuerdo a las siguientes reglas: En el caso de los numerales 1) al 7) cuando se verifique la causal. Configurada la vinculación, ésta regirá desde ese momento hasta el cierre del ejercicio gravable, salvo que la causal de vinculación haya cesado con anterioridad a dicha fecha, en cuyo caso la vinculación se configurará en dicho período.

8

Países de baja o nula imposición De acuerdo al artículo 86° del LIR, se consideran países o territorios de baja o nula imposición a los siguientes:

9

Sin embargo, también se considera país o territorio de baja o nula imposición a aquel donde la tasa efectiva del IR, cualquiera fuese la denominación que se dé a este tributo, sea cero por ciento (0 %) o inferior en un cincuenta por ciento (50 %) o más a la que correspondería en el Perú sobre rentas de la misma naturaleza, de conformidad con el Régimen General del Impuesto, y que, adicionalmente, presente al menos una de las siguientes características: Que no esté dispuesto a brindar información de los sujetos beneficiados con gravamen nulo o bajo. Que en el país o territorio exista un régimen tributario particular para no residentes que contemple beneficios o ventajas tributarias que excluya explícita o implícitamente a los residentes. Que los sujetos beneficiados con una tributación baja o nula se encuentren impedidos, explícita o implícitamente, de operar en el mercado doméstico de dicho país o territorio. Que el país o territorio se publicite a sí mismo, o se perciba que se publicita a sí mismo, como un país o territorio a ser usado por no residentes para escapar del gravamen en su país de residencia.

10

Obligaciones formales de Precios de transferencia El literal g) artículo 32°-A de la LIR indica: …que aquellos contribuyentes que se encuentran obligados a presentar la Declaración Jurada Informativa Anual y el Estudio Técnico de Precio de Transferencia, además de otras obligaciones formales, son aquellos contribuyentes que forman parte del ámbito de aplicación.

artículo 32°-A de la LIR indica: …que aquellos contribuyentes que se encuentran obligados a presentar la Declaración Jurada Informativa Anual y el Estudio Técnico de Precio de Transferencia, además de otras obligaciones formales, son aquellos contribuyentes que forman parte del ámbito de aplicación.")

11

Declaración informativa precio de transferencia Contribuyentes que tengan la condición de domiciliados en el país Que hayan realizado transacciones con sus partes vinculadas cuyo monto supere los doscientos mil nuevos soles (S/.200,000.00). Que hayan realizado una transacción desde, hacia o a través de países o territorios de baja o nula imposición, independientemente que sea con una parte vinculada o no.

12

Declaración informativa precio de transferencia Contribuyentes que tengan la condición de domiciliados en el país Que hayan realizado transacciones con sus partes vinculadas cuyo monto supere los doscientos mil nuevos soles (S/.200,000.00). Que hayan realizado una transacción desde, hacia o a través de países o territorios de baja o nula imposición, independientemente que sea con una parte vinculada o no.

13

Ejemplo : Supuestos 1 Una empresa ha realizado operaciones con vinculadas cuyo monto es de S/.150,000, y ha realizado una transacción desde un país de baja imposición. Deberá presentar la DJ Informativa únicamente respecto a la transacción realizada con el sujeto del paraíso fiscal y no las realizadas con partes vinculadas. Supuestos 2 Una empresa ha realizado operaciones con vinculadas cuyo monto es de S/.850,000, y ha realizado una transacción desde un país de baja imposición. Declara todas las transacciones con vinculados y con los países de baja o nula imposición. Supuestos 3 Una empresa ha realizado operaciones con vinculadas cuyo monto es de S/.850,000, y no ha realizado una transacción desde un país de baja imposición. Deberá presentar la DJ Informativa únicamente respecto a la transacción realizada con partes vinculadas.

14

Estudio Técnico de Precios de Transferencia Obligados a presentar el Estudio Técnico de Precio de Transferencia El monto de los ingresos (sea con partes vinculadas o no, o domiciliados o no) devengados superen los seis millones de nuevos soles (S/.6’000,000) y el monto de operaciones (con vinculadas) supere un millón de nuevos soles (S/.1’000,000). Que hayan realizado al menos una transacción desde, hacia o a través de países o territorios de baja o nula imposición, independientemente que sea con una parte vinculada o no.

15

Plazo de presentación de la Declaración Jurada Informativa En consecuencia, la declaración del Ejercicio 2015 se efectuó al vencimiento de las obligaciones mensuales del periodo mayo 2016 tal como sigue: Mediante el artículo único de la Resolución de Superintendencia Nº 200-2010/SUNAT (publicada el 08.07.10), se establece el plazo para la presentación de la Declaración Jurada Anual Informativa de Precios de Transferencia estableciendo que se deberá presentar de acuerdo al cronograma de vencimientos para la declaración y pago de tributos correspondiente al periodo tributario mayo del ejercicio siguiente al que corresponda la declaración.

, se establece el plazo para la presentación de la Declaración Jurada Anual Informativa de Precios de Transferencia estableciendo que se deberá presentar de acuerdo al cronograma de vencimientos para la declaración y pago de tributos correspondiente al periodo tributario mayo del ejercicio siguiente al que corresponda la declaración.")

16

INFRACCIONES RELACIONADAS SUBSANACION VOLUNTARIA Si se subsana la infgraccion antes q surta efecto la notificacion de la SUNAT en la q se le indica al infractor q ha incurrido en infraccion SUNSANACION INDUCIDA Si se subsana la infraccion dentro del plazo otorgado por la SUNAT para tal efecto, contando a partir de la fecha en q surta efecto la notificacion en la q se le indica al infractor q ha incurrido en infraccion. REBAJA 100% NO APLICABLE CON PAGO DE MULTA REBAJA DEL 80% SIN PAGO DE MULTA REBAJA DEL 50% CRITERIO DE GRADUALIDAD:

17

INFRACCIONES RELACIONADAS

18

Caso práctico PRESENTACIÓN DE LA DECLARACIÓN JURADA ANUAL INFORMATIVA DE PRECIOS DE TRANSFERENCIA – EJERCICIO 2015 La empresa ABC S.A.C., con RUC 20537099667 nos consulta acerca del llenado del PDT 3560 - Precios de Transferencia al respecto al Ejercicio 2015. Al respecto, se tiene conocimiento que en el transcurso del ejercicio 2015 ha obtenido ingresos por prestación de servicios a la empresa vinculada ROBLE BLANCO S.A.C. de acuerdo al siguiente detalle:

19

Nota : La empresa ABC S.A.C. no está obligada a efectuar el Estudio técnico de Precios de Transferencia.

20

FIN

Presentaciones similares

2549 BO del 6/2/2009.>")

, fue creado para los contribuyentes y/o responsables.>")