Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RETENCIONES DEL IGV SALDAÑA CUZCO, MARITZA

2

¿RETENER?¿PERCIBIR? RETENCIONES, PERCEPCIONES AGENTE DE RETENCIÓN O PERCEPCIÓN SALDAÑA CUZCO, MARITZA

3

CLIENTE AGENTE DE RETENCIÓNPROVEEDOR PERCEPCIÓN PERCEPCIÓN DEL IGV QUE GRAVA LAS OPERACIONES QUE EL SUJETO ORIGINARÁ EN EL FUTURO (COBRO ADELANTADO DEL IGV) RETENCIÓN DEL IGV QUE GRAVA LAS OPERACIONES (GARANTÍA PARCIAL DEL PAGO) SALDAÑA CUZCO, MARITZA

RETENCIÓN DEL IGV QUE GRAVA LAS OPERACIONES (GARANTÍA PARCIAL DEL PAGO) SALDAÑA CUZCO, MARITZA")

4

Es un sistema por el cual, los sujetos designados por la SUNAT como Agentes de Retención, deberán retener parte del IGV que les es trasladado por sus proveedores, para su posterior entrega al Fisco, según la fecha de vencimiento de sus obligaciones tributarias que les corresponda. ¿Qué es el Régimen de Retenciones del IGV? El proveedor podrá deducir los montos que se le hubieran retenido, contra el IGV que le corresponda pagar. SALDAÑA CUZCO, MARITZA

5

El Usuario/Cliente (Agente de retención designado por SUNAT) retiene del importe de la operación a cancelar al proveedor, un porcentaje fijado en 6% cancelando de este modo un importe equivalente al 94%. FINALIDAD Asegurar la cobranza de una parte del IGV de una operación que ya se realizó. ¿Qué es el Régimen de Retenciones del IGV? SALDAÑA CUZCO, MARITZA

6

¿Qué es el Régimen de Retenciones del IGV? S/. 1,109.20 en moneda 6% S/. 70.80 C. de Retención S/. 1,000 IGV S/. 180 TOTAL S/. 1,180 PROVEEDORAGENTE S/. 70.80 626 621 Cruce: Retenciones informadas (Agente) vs Retenciones declaradas (Proveedor) (70.80) SALDAÑA CUZCO, MARITZA

vs Retenciones declaradas (Proveedor) (70.80) SALDAÑA CUZCO, MARITZA.")

7

VENTA DE BIENES PRESTACIÓN DE SERVICIOS CONTRATOS DE CONSTRUCCIÓN PRIMERA VENTA DE INMUEBLES REGLA GENERAL SE DEBE EFECTUAR LA RETENCIÓN POR TODA OPERACIÓN AFECTA Artículo 2° RS 037-2002/SUNAT Ámbito de Aplicación

8

Incrementar la recaudación del IGV, a través de una mejora en el rendimiento del impuesto en contribuyentes que son proveedores de otros contribuyentes (Grandes empresas). Objetivo del Régimen de Retención SALDAÑA CUZCO, MARITZA

9

OPORTUNIDAD EN LA QUE SE EFECTÚA LA RETENCIÓN El Agente de Retención efectuará la retención en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV, aún cuando se efectivice hacia un tercero, el Agente de Retención deberá emitir y entregar el “Comprobante de Retención” al proveedor. SALDAÑA CUZCO, MARITZA

10

OPORTUNIDAD DE RETENER La tasa de retención se aplica a cada pago Pagos parciales El pago se considera realizado al entregar o al haber puesto a disposición los bienes Pago en especie SALDAÑA CUZCO, MARITZA

11

OPORTUNIDAD DE RETENER CUANDO HAY “PAGO” En efectivo Fecha de entrega o puesta a disposición del efectivo (Art. 7°) En especie Fecha de entrega o puesta a disposición de los bienes (Art. 1.f) Cheque Fecha en que se pone a disposición la retribución (Informe 262-2002-SUNAT) Cheque diferido Cheque diferido Fecha de vencimiento Informe 372-2002-SUNAT SALDAÑA CUZCO, MARITZA

En especie Fecha de entrega o puesta a disposición de los bienes (Art. 1.f) Cheque Fecha en que se pone a disposición la retribución (Informe SUNAT) Cheque diferido Cheque diferido Fecha de vencimiento Informe SUNAT SALDAÑA CUZCO, MARITZA.")

12

OPORTUNIDAD DE RETENER CUANDO HAY “PAGO” Letra de cambio Letra de cambio Fecha de vencimiento o cuando se hace efectivo el pago, lo que ocurra primero. Si se renovara el título valor: la nueva fecha de vencimiento o aquella en que se haga efectivo. (Informe 372-2002-SUNAT) Compensación Fecha en que ésta se realice (Art. 1.f) SALDAÑA CUZCO, MARITZA

Compensación Fecha en que ésta se realice (Art. 1.f) SALDAÑA CUZCO, MARITZA.")

13

EXCEPCIÓN DE LA OBLIGACIÓN DE RETENER SALDAÑA CUZCO, MARITZA

14

Se excluye del régimen de Retenciones a las operaciones sustentadas con liquidaciones de compra y pólizas de adjudicación, las mismas que seguirán regulándose según lo dispuesto en el Reglamento de Comprobantes de Pago. Operaciones excluidas en función al tipo de comprobante de pago Artículo 2° RS 037-2002/SUNAT SALDAÑA CUZCO, MARITZA

15

Todas aquellas operaciones en las cuales el pago efectuado sea igual o menor a S/. 700.00 y el monto de los Comprobantes de Pago involucrados no supere dicho importe. Es decir, se plantean dos condiciones a efectos que surta efectos la excepción de la obligación de retener, las cuales son: Importe de pago e importe de los comprobantes de pago involucrados. Artículo 3° RS N° 037-2002/SUNAT Operaciones excluidas en función al monto de las operaciones SALDAÑA CUZCO, MARITZA

16

NO Menos de S/. 700 SI Más de S/. 700Menos de S/. 700 SI Más de S/. 700 RetenciónImporte de la operación Importe Pagado CPC MANUEL RAMÍREZ BORJAS

17

Realizadas con “Buenos Contribuyentes” ( Decreto Legislativo N° 912 y normas reglamentarias). Realizadas con Agentes de Percepción del IGV. Se emitan los documentos a que se refiere el numeral 6.1. del artículo 4° del Reglamento de Comprobantes de Pago. Ejemplo: recibo de luz, boletos aéreos, cargos bancarios. Se emitan boletas de ventas, tickets o cintas emitidas por máquina registradora, que no permita usar Crédito Fiscal. Ventas y servicios respecto de los cuales conforme a lo dispuesto en el artículo 7° del RCP, no exista la obligación de emitir Comprobante de Pago. Artículo 5° de RS 037-2002/SUNAT Operaciones excluidas en función a operaciones SALDAÑA CUZCO, MARITZA

18

En las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central a que se refiere el Texto Único Ordenado del Decreto Legislativo N° 940, aprobado por el Decreto Supremo N° 155-2004-EF. Realizadas por Unidades Ejecutoras del Sector Público que tengan la condición de Agente de Retención, cuando dichas operaciones las efectúen a través de un tercero, bajo la modalidad de encargo, sea éste otra Unidad Ejecutora, entidad u organismo público o privado. Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV, según lo establecido en las RS N° 128-2002/SUNAT y 189-2004/SUNAT, y sus respectivas normas modificatorias (Combustibles). Operaciones excluidas en función a operaciones Artículo 5° de RS 037-2002/SUNAT SALDAÑA CUZCO, MARITZA

. Operaciones excluidas en función a operaciones Artículo 5° de RS /SUNAT SALDAÑA CUZCO, MARITZA.")

19

Comentario: No se efectúa retención puesto que el importe de las facturas y de los pagos son menores a S/. 700.00 nuevos soles. Caso – CDP´S < S/. 700 SALDAÑA CUZCO, MARITZA

20

Caso 5 – PAGOS PARCIALES CDP > S/. 700 Comentario: Si bien cada pago parcial es inferior a S/. 700.00 nuevos soles, el monto de la factura supera el límite, por lo que correspondiendo efectuar la retención por cada pago. SALDAÑA CUZCO, MARITZA

21

TASA: 6% del importe total de la operación. Importe de la operación: suma total a la que queda obligado a pagar el adquiriente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la operación, inclusive el IGV. Artículo 1° inc. e) y artículo 6° RS 037-2002/SUNAT Base de cálculo y tasa PAGOS PARCIALES Retención sobre el importe de cada pago SALDAÑA CUZCO, MARITZA

y artículo 6° RS /SUNAT Base de cálculo y tasa PAGOS PARCIALES Retención sobre el importe de cada pago SALDAÑA CUZCO, MARITZA.")

22

Ajuste a los comprobantes emitidos TRATAMIENTO CUANDO SE EMITAN NOTAS DE DÉBITO Las notas de débito que emitan los proveedores modificando los comprobantes de pago emitidos al incrementar el importe de la operación realizada, serán tomadas en cuenta para efecto de este Régimen. Base de cálculo y tasa Artículo 2° RS 037-2002/SUNAT SALDAÑA CUZCO, MARITZA

23

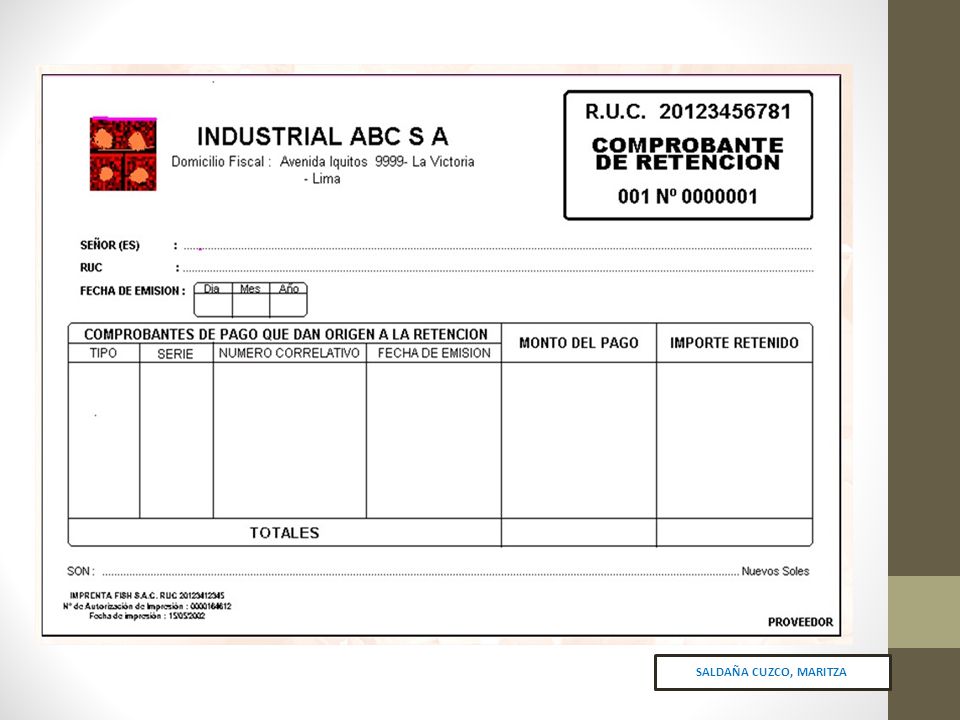

COMPROBANTE DE RETENCIÓN SALDAÑA CUZCO, MARITZA

25

Comprobante de Retención RS 37-2002, Art.8° Información impresa 1.Datos de identificación del agente de retención 2.Denominación del documento: CR 3.Serie y número correlativo 4.Datos de la imprenta 5.N° de autorización de impresión 6.Destino: Original (proveedor), Copia (Agente de Retención) Información no necesariamente impresa 1. Datos del proveedor afectado 2. Tipo y N° de documento del cliente 3. Fecha del CR 4. Identificación: C/P ó N/Db originarios de la retención (Tipo, serie y N° correlativo y f/emisión) 5. Monto del pago 6. Importe retenido SALDAÑA CUZCO, MARITZA

5. Monto del pago 6. Importe retenido SALDAÑA CUZCO, MARITZA.")

26

Al momento de efectuar la Retención, el Agente de Retención deberá entregar el “Comprobante de Retención” Estos Comprobantes pueden ser solicitados a la imprenta, previa autorización; o Imprimir directamente sus propios comprobantes, previa autorización (Formulario 806), sin necesidad de imprentas. Si hay acuerdo entre el Agente de Retención y el Proveedor, se podrá emitir un solo Comprobante de Retención que contengan las retenciones efectuadas en el mes, debiendo consignar la fecha de la retención (Art. 8°). Comprobante de Retención SALDAÑA CUZCO, MARITZA

. Comprobante de Retención SALDAÑA CUZCO, MARITZA.")

27

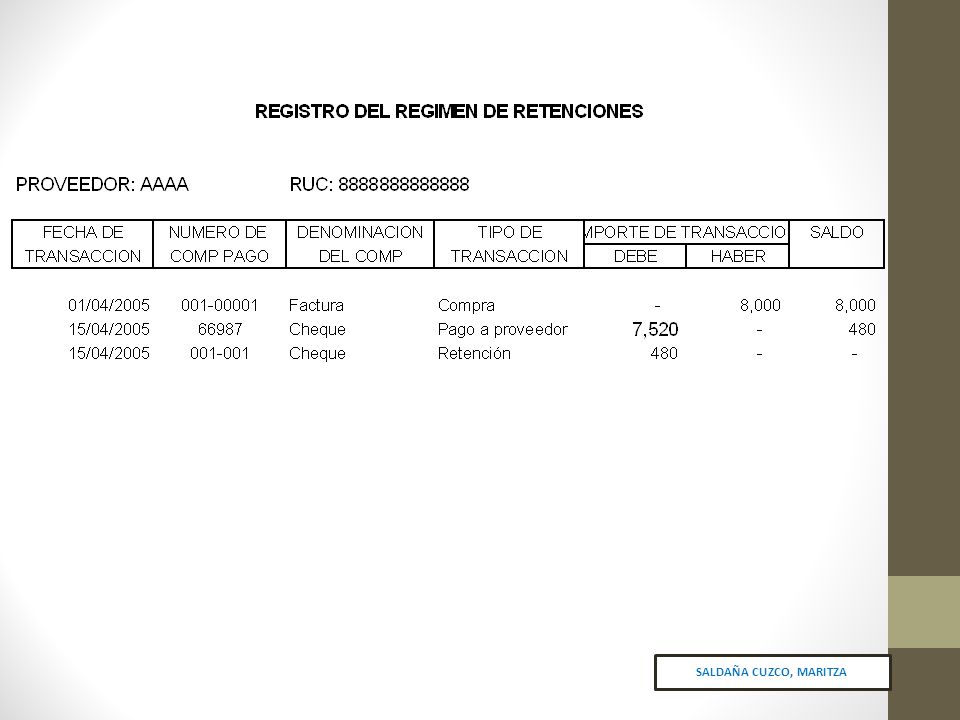

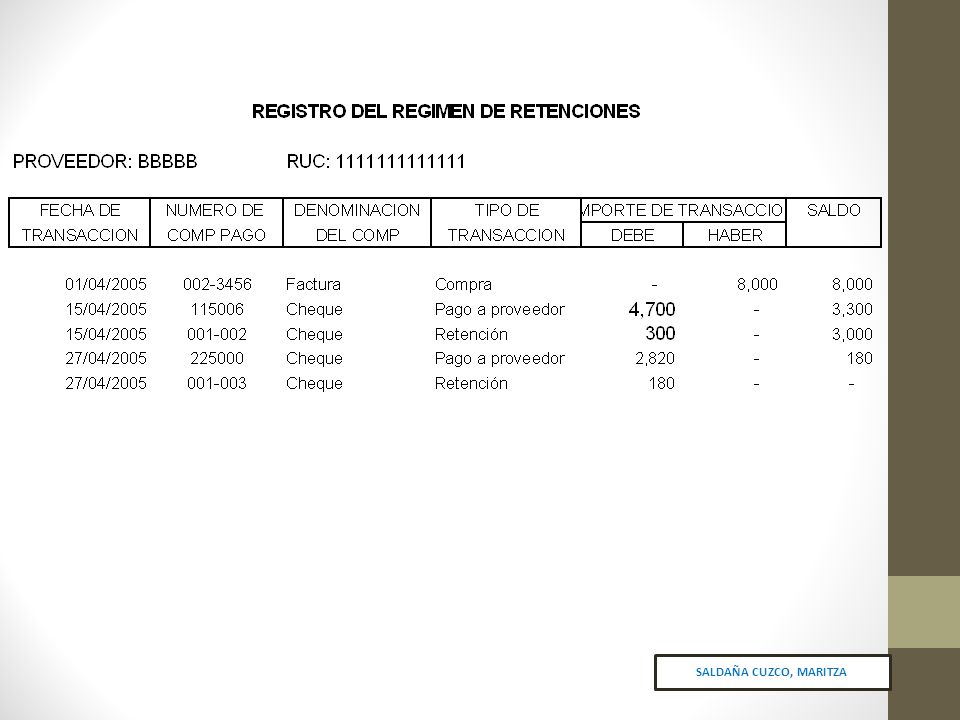

A cargo del Agente de Retención: Información mínima: 1. Fecha de la transacción. 2.Denominación y número del documento sustentatorio. 3. Tipo de transacción realizada, tales como: compras, ajustes a la operación, pagos parciales o totales, compensaciones, canje de facturas por letras de cambio, entre otras. 4. Importe de la transacción, anotado en la columna del debe o del haber, según corresponda a la naturaleza de la transacción. 5. Saldo resultante de la cuenta por pagar por cada Proveedor. «REGISTRO DEL RÉGIMEN DE RETENCIONES» SALDAÑA CUZCO, MARITZA

28

El Agente de Retención que utilice sistemas mecanizados o computarizados de contabilidad podrá llevar dicho registro anotando el total de las transacciones mensuales realizadas con cada Proveedor en forma consolidada, siempre que en el sistema de enlace se mantenga la información requerida y se pueda efectuar la verificación individual de cada transacción. (RS N° 037 Art. 13.a) «REGISTRO DEL RÉGIMEN DE RETENCIONES» SALDAÑA CUZCO, MARITZA

«REGISTRO DEL RÉGIMEN DE RETENCIONES» SALDAÑA CUZCO, MARITZA.")

29

El "Registro del Régimen de Retenciones" no podrá tener un atraso mayor a diez (10) días hábiles, contados a partir del primer día hábil del mes siguiente a aquél en que se recepcione o emita, según corresponda, el documento que sustenta las transacciones realizadas con los Proveedores. Aplicable la RS N° 234-2006/SUNAT, que regula el procedimiento para la autorización de registros y libros contables vinculados a asuntos tributarios. (RS 037, Art. 13.a) «REGISTRO DEL RÉGIMEN DE RETENCIONES» SALDAÑA CUZCO, MARITZA

«REGISTRO DEL RÉGIMEN DE RETENCIONES» SALDAÑA CUZCO, MARITZA.")

32

DECLARACIÓN Y PAGO DEL AGENTE DE RETENCIÓN SALDAÑA CUZCO, MARITZA

33

PDT N° 626 – Agentes de Retención: Declarar y pagar las retenciones efectuadas a sus proveedores dentro del vencimiento según cronograma. Se deberá presentar el PDT 626 aún cuando no se hayan efectuado retenciones. Artículo 9° RS 037-2002/SUNAT Declaración y Pago de las retenciones Declaración a cargo del Agente SALDAÑA CUZCO, MARITZA

34

DECLARACIÓN DEL PROVEEDOR Y DEDUCCIÓN DEL MONTO RETENIDO SALDAÑA CUZCO, MARITZA

35

PDT N° 621 – IGV Renta mensual: Aplica y descuenta al crédito fiscal del IGV las retenciones efectuadas por sus clientes dentro del vencimiento según cronograma. Artículo 10° y 11° RS 037-2002/SUNAT Declaración y Pago de las retenciones Declaración a cargo del proveedor El proveedor podrá deducir del IGV a pagar el importe de las retenciones que le han efectuado pero... SALDAÑA CUZCO, MARITZA

36

Si el monto de las retenciones es menor que el IGV, deberá pagar la diferencia. Si el monto de las retenciones es mayor que el IGV por pagar, el exceso se arrastra para los meses siguientes hasta agotarlo. El exceso no puede ser compensado con otra deuda tributaria. Artículo 11° RS 037-2002/SUNAT Declaración y Pago de las retenciones Declaración a cargo del proveedor SALDAÑA CUZCO, MARITZA

37

RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO CASO ¿Si no efectué la retención? Multa 50% del tributo omitido, salvo que el AR pague a SUNAT lo que debió retener dentro del plazo establecido. (Numeral 13 Art. 177° CT, Tabla I) Rebaja por Gradualidad (RS N° 063- 2007/SUNAT, Anexo II): - 80 y 90% si se subsana voluntariamente antes que surta efecto la notificación de SUNAT. - 50 y 70% si se subsana con posterioridad a la notificación pero dentro del plazo que SUNAT señale. Subsanación: declarar y pagar la retención omitida, más intereses moratorios. SALDAÑA CUZCO, MARITZA

Rebaja por Gradualidad (RS N° /SUNAT, Anexo II): - 80 y 90% si se subsana voluntariamente antes que surta efecto la notificación de SUNAT y 70% si se subsana con posterioridad a la notificación pero dentro del plazo que SUNAT señale. Subsanación: declarar y pagar la retención omitida, más intereses moratorios. SALDAÑA CUZCO, MARITZA.")

38

CASO 16 Si efectué la retención y la declaré pero no la pagué dentro de los plazos establecidos? RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO Gradualidad: A partir del 6.8.12 RS 180-2012-SUNAT 95%, 70%*, 60% y 40% * Con pago 95% Fracc. 85% 50% del tributo no pagado (Numeral 4, Art. 178 CT, Tabla I) SALDAÑA CUZCO, MARITZA

SALDAÑA CUZCO, MARITZA.")

39

CASO ¿Si efectué la retención y no la declaré ni la pagué oportunamente a SUNAT? a) 50% del tributo omitido (Cód Trib, Art. 178, Numeral 1, Tabla I) b) 50% del tributo no pagado (Cód Trib, Art. 178, Numeral 4, Tabla I) Aplicable en ambos casos la gradualidad de la RS 180-2012- SUNAT RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO SALDAÑA CUZCO, MARITZA

50% del tributo omitido (Cód Trib, Art. 178, Numeral 1, Tabla I) b) 50% del tributo no pagado (Cód Trib, Art. 178, Numeral 4, Tabla I) Aplicable en ambos casos la gradualidad de la RS SUNAT RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO SALDAÑA CUZCO, MARITZA.")

40

CASO Si efectué la retención y no la declaré pero la pagué oportunamente a SUNAT a) 50% de la retención omitida (Numeral 1, art. 178, CT, Tabla I) b) Rebaja por Régimen de gradualidad (RS 180-2012-SUNAT) Subsanación: declarar y pagar la retención omitida, más los intereses moratorios. RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO SALDAÑA CUZCO, MARITZA

b) Rebaja por Régimen de gradualidad (RS SUNAT) Subsanación: declarar y pagar la retención omitida, más los intereses moratorios. RETENCIONES IGV – SANCIONES POR INCUMPLIMIENTO SALDAÑA CUZCO, MARITZA.")

Presentaciones similares

es una entidad de la administración pública peruana.>")