Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Prospectivas de las cadenas de valor del maíz y la soja

Prospectivas de las cadenas de valor del maíz y la soja. Cómo agregar Valor Agregado en Origen. Maíz y Soja de la Región Centro 25 de julio de Sociedad Rural de San Francisco Ing. Agr. Alejandro Saavedra Ing. Agr. Lisandro Errasquin Ing. Agr. Matias Alladio Ing. Agr. Federico Pagnan INTA J. Posse - EEA M. Juárez

2

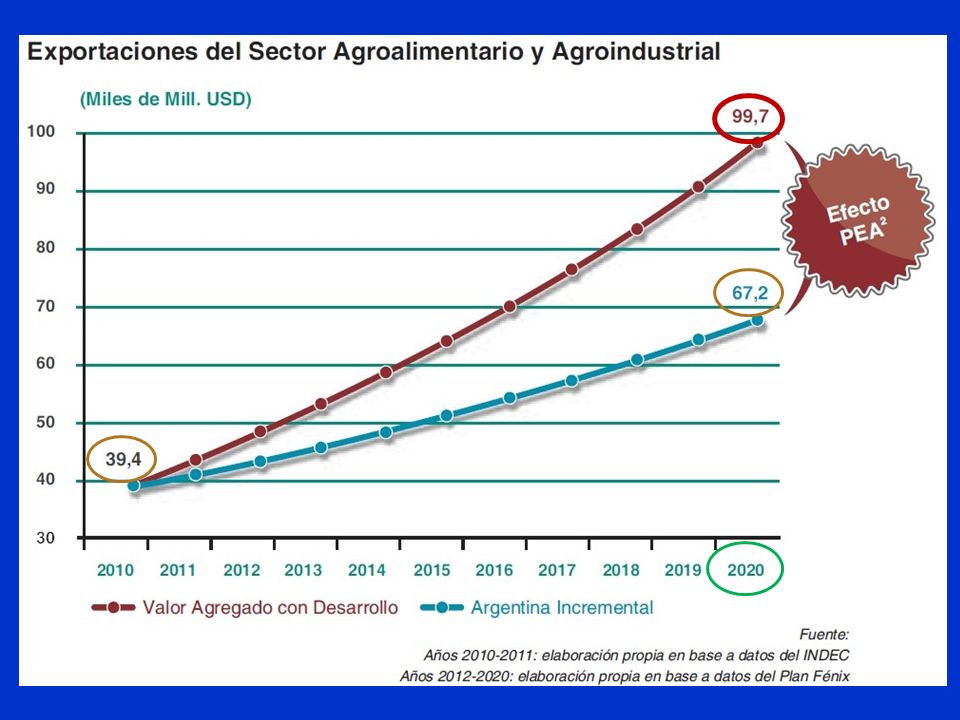

Evolución del Área cultivada y producción en argentina

INCREMENTO DEL AREA 94% META PEA PARA EL 2020: 157 M/tn.

3

REALIDAD PREOCUPANTE PARA EL DESARROLLO TERRITORIAL ARGENTINO

Argentina es un país de exportaciones primarias. En 2010, 67% del tonelaje exportado, fueron granos y derivados. El Valor promedio de la tn. importada es 2,7 veces mayor al de la tn. exportada. En promedio cada tn exportada desde la Argentina ronda los U$S 684, muy lejos de los U$S que cuesta la tn. de importación. El productor agropecuario genuino, posee baja competitividad frente grandes empresas o pooles de siembra. El 60% de los granos de la Argentina los producen productores que no son los dueños de la tierra. Solo productores concentran el 50% de la producción total de la Soja Argentina.

4

En el Sector Agropecuario y Agroindustrial, 31 CAA generan el 48% (30

En el Sector Agropecuario y Agroindustrial, 31 CAA generan el 48% ( M/U$S) del valor total nacional de las exportaciones, pero solamente generan empleo para el 11% de la Población Económicamente Activa (1,87 Millones), siendo esta de 17 M. de personas. (CEPAL 2010) Esta baja oferta laboral en las áreas rurales de nuestro país, en donde muchas hectáreas pecuarias pasaron a ser agrícolas, sumado a la intensificación de la producción, desencadenaron un desequilibrio en la distribución poblacional ya que la población del país creció en promedio un 10,6 % (periodo ), mientras que las provincias productoras de grano solo crecieron en un 7 % promedio y los 24 partidos del Gran Buenos Aires tuvieron un crecimiento de un 14,1 % en promedio, debiéndose en gran medida a la migración de desocupados desde el interior agrícola a las grandes ciudades.

del valor total nacional de las exportaciones, pero solamente generan empleo para el 11% de la Población Económicamente Activa (1,87 Millones), siendo esta de 17 M. de personas. (CEPAL 2010) Esta baja oferta laboral en las áreas rurales de nuestro país, en donde muchas hectáreas pecuarias pasaron a ser agrícolas, sumado a la intensificación de la producción, desencadenaron un desequilibrio en la distribución poblacional ya que la población del país creció en promedio un 10,6 % (periodo ), mientras que las provincias productoras de grano solo crecieron en un 7 % promedio y los 24 partidos del Gran Buenos Aires tuvieron un crecimiento de un 14,1 % en promedio, debiéndose en gran medida a la migración de desocupados desde el interior agrícola a las grandes ciudades.")

5

Distribución territorial de la población - Censo 2010

Desuniforme distribución de la población, y escaso desarrollo del interior productivo. Distribución territorial de la población - Censo 2010

6

Argentina y el mundo se enfrenta a nuevos paradigmas:

Por el incremento de la población mundial … y mejor calidad de alimentación… se duplicara en los próximos 40 años la demanda de alimento mundial. Esto ocurre con: * Energía, agua y recurso tierra más caro y escaso. 2002: 16 barriles de petróleo/t de soja. 2011: 5,2 barriles de petróleo/t de soja. La energía aumentó relativamente en 8 año, un 207 % respecto a los alimentos primarios. La ha. de campo área pampeana costaba: 2.000 U$S en el año 2001 U$S en el año En 10 años 650% + El uso del campo 120 U$S y ahora supera los 300/U$S/ha/año. Estos cambios posicionan a los sistemas productivos (agro-pecuario) frente a otra realidad.

frente a otra realidad.")

7

Poco valor agregado/ha

Es Imposible imaginar un desarrollo territorial con inclusión social en un sistema productivo sin productores genuinos. 1993 – 500 U$S/ha – 12 hs.homb/ha/año 2010 – U$S /ha– 1,6 hs.homb/ha/año Poco valor agregado/ha No es conveniente ocupar 1,6 hs hombre/ha/año de valor agregado hasta el puerto de Rosario partiendo de tierra de U$S /ha. Alguien de la industria metalmecánica se le ocurre comprar un centro de mecanizado para reducir en su fábrica 8 veces el horario de trabajo.

8

Proliferan los productores rentistas.

Esta carrera competitiva de producción de materia prima , nos coloca frente a una realidad de pueblos agropecuarios con una rápida disminución de productores activos. Proliferan los productores rentistas. Es difícil imaginar el desarrollo local sin generación de trabajo genuino, sin valor agregado a la producción……….., Difícil imaginar el desarrollo agroindustrial sin mano de obra calificada, sin formación técnica, sin innovación productiva; por ello resulta estratégico el desarrollo y orientación de las escuelas agrotécnicas , facultades de agronomía y veterinaria, el INTA y los profesionales, todo deberá evolucionar hacia la agroindustria de alimentos.

9

FRENTE A ESTA REALIDAD EL INTA COLABORA EN LA BUSQUEDA DE SOLUCIONES MEDIANTE DIFERENTES PROYECTOS.

El INTA desde el 2007 mediante su proyecto específico de VALOR AGREGADO EN ORIGEN, llevó a cabo una fuerte tarea de concientización sobre la necesidad de invertir en agregar valor en origen asociativamente. Contribuyó así a afianzar el cambio de paradigma de los sistemas productivos agropecuarios en Argentina que permita generar mayor renta, con más y mejor distribución y reinversión local de la misma, con nuevos puestos de trabajos genuinos, contribuyendo directamente al desarrollo local y regional del territorio productivo.

10

DISTRIBUCION DE LA RENTA EN EL SECTOR AGROPECUARIO MUNDIAL

Fuente: Nebraska University: Adaptado por C. Fernández Alsina

12

MB Comercialización IB

Disminución de márgenes productivos de granos NO aprovechados en origen, por costos de comercialización y flete. Ej de 100 ha. productivas (50 maíz + 50 soja) (año 2010) “BIOMASA BARATA LEJOS DE LOS PUERTOS”. A mayor distancia del puerto, se incrementan los fletes por ton/ha y por lo tanto disminuyen los márgenes. En Argentina el 83% de los granos se transporta por camión, el 13,6% en ferrocarril y 4% por hidrobias. Oportunidad para el Transporte Ferroviario. MB Comercialización IB

(año 2010) BIOMASA BARATA LEJOS DE LOS PUERTOS . A mayor distancia del puerto, se incrementan los fletes por ton/ha y por lo tanto disminuyen los márgenes. En Argentina el 83% de los granos se transporta por camión, el 13,6% en ferrocarril y 4% por hidrobias. Oportunidad para el Transporte Ferroviario. MB. Comercialización. IB.")

13

“Escenario mundial Favorable”.

La demanda global de alimentos aumentara un 60 % para el año a raíz de un mayor consumo en cantidad y calidad en los países emergentes. Del 2010 al 2040 la clase media pasara de M/personas a los M/personas China para el 2020 aumentaran el consumo en 21 M/ton. de carne (63 M/ton. de cereales y soja) y en los últimos 10 años aumento 4,5 M/ton/año la importación de soja. La carne de pescado es la mas consumida en el mundo, al 2025 el aumento del consumo representara 160 M/ton que en su mayoría se producirá con granos OPOTUNIDAD PARA ARGENTINA!!!!!

y en los últimos 10 años aumento 4,5 M/ton/año la importación de soja. La carne de pescado es la mas consumida en el mundo, al 2025 el aumento del consumo representara 160 M/ton que en su mayoría se producirá con granos. OPOTUNIDAD PARA ARGENTINA!!!!!")

14

Argentina debe planificar para ser un importante proveedor de alimentos a nivel mundial, hoy produce commodities o materias primas para producir alimento para 400 M. de personas por año o sea que puede exportar 8 de cada 10 unidades producidas. En el 2020 podremos exportar 600 M raciones de alimento (el desafío es exportar al menos el 40% de la producción primaria como alimento elaborado) La FAO pronostican que la producción de bioetanol y de biodiésel se va a duplicar en 2021, sobre todo en Brasil, Estados Unidos y la Unión Europea(UE), acaparando cada vez más caña de azúcar (+ 34 %), aceite vegetal (+ 16 %) y cereales en bruto (+ 14 %) e influyendo sobre el precios internacionales de los alimentos y esa es una buena noticia para la Argentina una vez satisfecha la demanda interna de alimentos.

La FAO pronostican que la producción de bioetanol y de biodiésel se va a duplicar en 2021, sobre todo en Brasil, Estados Unidos y la Unión Europea(UE), acaparando cada vez más caña de azúcar (+ 34 %), aceite vegetal (+ 16 %) y cereales en bruto (+ 14 %) e influyendo sobre el precios internacionales de los alimentos y esa es una buena noticia para la Argentina una vez satisfecha la demanda interna de alimentos.")

15

Argentina es líder de producción de granos por habitante con 2309 Kg

Argentina es líder de producción de granos por habitante con 2309 Kg./hab./año.

17

“EMPLEO” VAO

19

CADENA DE LA SOJA Y SUS DERIVADOS

De los 18,5 Millones de hectáreas a donde se producen 50 M/t soja, solo 1,3 M/ha ó 4 M/t de grano se consumen en el país como alimento animal. En el caso del maíz, Argentina exporta el 64% de sus granos como commodities, mientras que EE.UU. produciendo 16 veces mas, exporta solo el 16% como grano commodities. En trigo pasa algo parecido, el 60% de lo exportado es grano.

20

CADENA DE LA SOJA Y SUS DERIVADOS

El principal cultivo producido y exportado por la Argentina es la Soja y es el que menos puestos de trabajo directos genera por hectárea, ocupando nada menos que el 58% del área de siembra total del país. La Soja ofrece grandes oportunidades que no son aprovechadas en origen, es la proteína que quiere y necesita el mundo.

21

En cuanto a generación de riquezas, la Soja representa nada menos que el 24,8% de los ingresos en concepto de exportación y se lleva el 58% de área. La SOJA ES LA proteína , POR SU CALIDAD, que quiere y necesita el mundo, la debemos producir y exportar transformada, con alto valor agregado y muchas horas de trabajo argentino/ha al industrializarla. La renta de la soja puede aumentar significativamente en Argentina y mejorar su distribución.

22

ALGUNOS NUMEROS Mundial Argentina

Producción de granos ,6 M tn 3,8% 6to Producción de oleaginosas ,3 M tn 12,4% 4to Producción de soja ,9 M tn 19,2% 3ro (EEUU, Brasil, Argentina, China) Crushing ,9 M tn 17% 38,3 M tn Producción de Aceite ,3 M tn ,3 M tn 3er (EEUU, China, Argentina, Brasil) Producción de Harinas ,9 M tn ,9 M tn 3er (China, EEUU, Argentina, Brasil)

Crushing 223,9 M tn 17% 38,3 M tn. Producción de Aceite 43,3 M tn 7,3 M tn 3er. (EEUU, China, Argentina, Brasil) Producción de Harinas 176,9 M tn 29,9 M tn 3er. (China, EEUU, Argentina, Brasil)")

23

ALGUNOS NUMEROS Comercio Mundial Soja 95.623.000 tn

Argentina tn 10% 3ro Comercio Mundial Aceite tn Argentina tn 50,8% 1ro Argentina Produce 7,3 M tn Exporta 5,1 M tn 68% Brasil Produce 6,8 M tn Exporta 1,6 M tn 23% EEUU Produce 10 M tn Exporta 1,4 M tn 14% Comercio Mundial de Harinas tn Argentina tn 48,8% 1ro Argentina Produce 29,9 M tn Exporta 29,1 M tn 97% Brasil Produce 27,5 M tn Exporta 14,1 M tn 51% EEUU Produce 35,9 M tn Exporta 8,3 M tn 23%

24

Agregado de Valor en Origen

Por qué soja? Por el gran volumen de grano producido a nivel nacional. Por la distribución en la producción. Por sus características: Alto contenido de proteína y de excelente calidad. Por su gran demanda tanto para trasformación en proteína animal como para consumo humano.

25

Métodos de Extracción de Aceite

Extrución y Prensa Expeller 85 – 87% Aceite 18 – 19% Solvente Harina 80 – 82 %

26

El complejo exportador de la zona Rosario

El más desarrollado del mundo en molienda de soja, recibe el 90% de la soja que se produce en Argentina (aprox. 45 M/Tn/año). Este complejo exporta como poroto sin procesar el 19-20% (9.5 M/Tn/año) el resto se muele para obtener harina y aceite – biodiesel (aprox. 38 M/Tn/año). El sindicato aceitero del complejo cuenta con 3100 afiliados. Por otra parte el 87% de la soja que llega al complejo, que se exporta como poroto y/o harina(29,1Mtn) aceite (5,1Mtn) – biodiesel(1,3Mtn), lo realizan 11 empresas de las cuales 8 (que operan el 72%) son de capitales del exterior y tan sólo 3 de capitales nacionales.

. Este complejo exporta como poroto sin procesar el 19-20% (9.5 M/Tn/año) el resto se muele para obtener harina y aceite – biodiesel (aprox. 38 M/Tn/año). El sindicato aceitero del complejo cuenta con 3100 afiliados. Por otra parte el 87% de la soja que llega al complejo, que se exporta como poroto y/o harina(29,1Mtn) aceite (5,1Mtn) – biodiesel(1,3Mtn), lo realizan 11 empresas de las cuales 8 (que operan el 72%) son de capitales del exterior y tan sólo 3 de capitales nacionales.")

27

Crecimiento del sector de plantas de extrusado/prensado de soja y posibilidades concretas para los próximos 2 años. La gran mayoría de las plantas se encuentran en las provincias de Bs. As., Córdoba y Santa Fe, que en la medida que se alejan del puerto de Rosario la rentabilidad de las mismas aumenta por apropiación del costo del flete. La gran mayoría de las 200 plantas relevadas por el INTA son Pymes asociativas de hasta 15 productores que para seguir siendo competitivos tienen que progresar verticalmente en la cadena.

28

Plantas aceiteras por extrusado–prensado

Las plantas extrusado–prensado que procesan en origen de 4.5 a 5 M/Tn/año de soja y que pertenecen al gremio aceitero, demandan en origen 3500 a 4000 puestos de trabajo directo . La cantidad de empresas que procesan este volumen de soja por extrusado – prensado, es de aproximadamente 400, que se encuentran en el interior la gran mayoría ubicadas en las Provincias de Córdoba, Buenos Aires y Santa Fe. Por otra parte cada una de estas empresas, en general, son PYMES integradas por grupos de 8 – 10 productores y otros actores de la comunidad, de dónde se realiza el emprendimiento. A todo esto debemos agregar que el expeler queda en la región generando mayor valor agregado.

29

Como sostenemos este proceso

Promover la organización sectorial. La formación de Cámaras a nivel provincial como primera etapa y luego la creación de un cluster a nivel regional que convoque a todos los involucrados (tanto a nivel público como privado). Generar una norma legal para la correcta habilitación de este tipo de empresas. No asimilar estas empresas a las plantas de extracción por solventes. Éstas tienen objetivos distintos, escalas distintas, el producto es distinto, las necesidades son distintas. Ambas acciones contribuirán al crecimiento de estos emprendimientos en los territorios.

. Generar una norma legal para la correcta habilitación de este tipo de empresas. No asimilar estas empresas a las plantas de extracción por solventes. Éstas tienen objetivos distintos, escalas distintas, el producto es distinto, las necesidades son distintas. Ambas acciones contribuirán al crecimiento de estos emprendimientos en los territorios.")

30

Como sostenemos este proceso

Establecer una norma de calidad del producto expeler. Generalmente se compara o se asemeja el expeler a la harina de soja y son productos distintos. El gran problema del expeler radica en la estabilidad de su calidad, ocasionado esto fundamentalmente por dos factores: 1- Inestabilidad en el proceso de extrusado: problemas de regulación de los equipos, desgastes, discontinuidad en el proceso, etc. 2- Variaciones de la materia prima (poroto de soja): Desuniformidad en el acondicionamiento: humedad, presencia de tierra, restos de vainas y palitos, granos dañados, granos revolcados, granos verdes y Diferencias en el contenido de proteína y aceite

: Desuniformidad en el acondicionamiento: humedad, presencia de tierra, restos de vainas y palitos, granos dañados, granos revolcados, granos verdes y. Diferencias en el contenido de proteína y aceite.")

31

Como sostenemos este proceso

Promover, difundir y apoyar entre las empresas de extrusado – prensado la continuidad en la cadena de agregado de valor. Este es tal vez un aspecto fundamental a desarrollar (en algunas regiones ha comenzado). No sólo por los beneficios directos que genera esta transformación a proteína animal, sino por todo lo que involucra el proceso de industrialización de esa proteína animal, demandando nuevos puestos de trabajo, nuevas inversiones, desarrollo de nuevas capacidades y habilidades, más y nuevas fábricas de maquinarias para la industria de los alimentos. Demás esta citar los beneficios que esto genera si todo este proceso se desarrolla en origen.

. No sólo por los beneficios directos que genera esta transformación a proteína animal, sino por todo lo que involucra el proceso de industrialización de esa proteína animal, demandando nuevos puestos de trabajo, nuevas inversiones, desarrollo de nuevas capacidades y habilidades, más y nuevas fábricas de maquinarias para la industria de los alimentos. Demás esta citar los beneficios que esto genera si todo este proceso se desarrolla en origen.")

32

Como sostenemos este proceso

Desarrollar nuevas alternativas a la producción de expeler. Elaboración de otros productos extruídos: Alimentos para mascotas (con un mercado mundial en expansión) Alimentos balanceados extrusados específicos para la alimentación animal. Ejemplo: peses Alimentos para consumo humano. Ejemplo: extruídos de soja en mezcla con otros cereales. Estas nuevas alternativas exigirá a la industria de la maquinaria el desarrollo de equipos extrusores de origen nacional específicos, que en algunos casos ya se encuentran a nivel de prototipos

Alimentos balanceados extrusados específicos para la alimentación animal. Ejemplo: peses. Alimentos para consumo humano. Ejemplo: extruídos de soja en mezcla con otros cereales. Estas nuevas alternativas exigirá a la industria de la maquinaria el. desarrollo de equipos extrusores de origen nacional específicos, que en algunos casos ya se encuentran a nivel de prototipos.")

33

Como sostenemos este proceso

Generar las condiciones para la exportación de soja prensada – extrusada. No es la condición ideal La exportación de expeler, producto demandado por distintas regiones del mundo, es una alternativa para descomprimir en el corto mediano plazo la sobre oferta de este producto que en algunas zonas está sucediendo. Ante esta realidad se deben ajustar algunas variables, entre otras: Estabilizar la calidad del producto en las plantas y entre plantas. Volúmenes acordes a las demandas de la exportación. Normas legales que se ajusten a la capacidad y características de este tipo de empresas. Acompañamiento por parte del estado en el desarrollo de los mercados.

34

42 Plantas Extrusado /Prensado de Grano Soja

Provincia Santa Fe 42 Plantas Extrusado /Prensado de Grano Soja 1369 TN de Grano de Soja procesadas /día

37

AGROINDUSTRIAS DEPARTAMENTO MARCOS JUAREZ

11 PLANTAS EXTRUSORAS DE SOJA 11 PLANTAS (7 Trabajando – 4 en formación) 30 TN procesadas por día Desafíos: avanzar un nuevo eslabón en la cadena del producto, mayor asociación, mayor estudio de mercados, habilitacion SENASA. 6 MOLINOS HARINEROS Molienda diaria entre 40 y 100 Tn/día Desafíos: avanzar un eslabón en la cadena del producto, productos diferenciados, mayor asociación, mayor estudio de los mercados 4 FABRICAS DE ALIMENTOS BALANCEADOS Molienda diaria entre 40 y 120 tn 5 GRANJAS AVICOLAS: PRODUCCION DE HUEVOS De a ponedoras Comercialización de huevo en el interior del país. 1 FABRICA DE QUESOS Grupo de 7 tamberos que destinan 20% de su producción a la producción de queso. 6000 litros/día procesados. Próximamente planta etanol en base a maíz

30 TN procesadas por día. Desafíos: avanzar un nuevo eslabón en la cadena del producto, mayor asociación, mayor estudio de mercados, habilitacion SENASA. 6 MOLINOS HARINEROS. Molienda diaria entre 40 y 100 Tn/día. Desafíos: avanzar un eslabón en la cadena del producto, productos diferenciados, mayor asociación, mayor estudio de los mercados. 4 FABRICAS DE ALIMENTOS BALANCEADOS. Molienda diaria entre 40 y 120 tn. 5 GRANJAS AVICOLAS: PRODUCCION DE HUEVOS. De a ponedoras. Comercialización de huevo en el interior del país. 1 FABRICA DE QUESOS. Grupo de 7 tamberos que destinan 20% de su producción a la producción de queso litros/día procesados. Próximamente planta etanol en base a maíz.")

38

Esta oferta de expeler de soja tracciona y traccionará aún más las industrializaciones paralelas del maíz y del sorgo, relacionado a la proliferación de plantas de elaboración de alimento balanceado animal para cada producción pecuaria o avícola, relacionada a una fuerte inversión en la cadena pecuaria de transformación de proteína vegetal a proteína animal estipulando una evolución prospectiva del sector pecuario de la siguiente manera: Fuente: INTA PRECOP II – Febrero 2010

39

ESTIMACION DE INCREMENTO DE DIVISAS Y DE PUESTOS DE TRABAJO PARA EL 2020 EN LA CADENA :

40

Algunos ejemplos de agregado de valor y generación de puestos de trabajo indican que la producción de soja genera hoy en Argentina 1 puesto de trabajo cada 100 ha, mientras que el promedio de la producciones primarias de proteína vegetal transformada en proteína animal (Carne Bovina, Leche, Cerdo, Pollo) generan en promedio 9 puestos de trabajo cada 100 ha.

generan en promedio 9 puestos de trabajo cada 100 ha.")

41

A partir de los datos de un reciente trabajo de CEPAL (Noviembre 2010) se desprende lo siguiente:

Fuente: CEPAL. Noviembre 2010 Aclaración: La renta de la Soja genera muchos trabajos indirectos por consumo y gastos en la comunidad que aquí no se expresan

42

EJEMPLO DE PRODUCCION AVIAR DE HUEVO

La producción de granos transformados en huevos, mas el transporte y distribución en su lugar de consumo a 70 km de distancia genera 28 veces más puestos de trabajo que la producción de la misma cantidad de grano (soja y maíz) vendido al puerto a 300 km de distancia.

vendido al puerto a 300 km de distancia.")

43

PANORAMA FUTURO 2011 2017 2020 1,7 MILLONES DE TN DE CARNE DE POLLO

CAJONES DE 30/12 DE HUEVOS 2017 2,5 MILLONES DE TN DE CARNE DE POLLO CAJONES DE 30/12 DE HUEVOS 2020 3 MILLONES DE TN DE CARNE DE POLLO CAJONES DE 30/12 DE HUEVOS

44

Consolidar el consumo interno superando los 14 kg. por habitante año….

Esto implicaría una producción de 700 mil toneladas y una faena de 8 millones de cerdos…. Afianzar el mercado de exportación llegando a abastecer el 1 % de la carne de cerdo que se comercializa en el mundo (crecimiento del 29 % anual, llegar a mas de 70 mil Tn.)….. Sustituir las importaciones……. Fuente: PEA 2010 – Cadena Porcina. IERAL Fundación Mediterráneo Si se alcanzan las metas propuestas de producir 700 mil toneladas de carne de cerdo se necesitara un incremento de 1.5 millones de Tn. adicionales al consumo de grano de la actualidad……. Brunori

….. Sustituir las importaciones……. Fuente: PEA 2010 – Cadena Porcina. IERAL Fundación Mediterráneo. Si se alcanzan las metas propuestas de producir 700 mil toneladas de carne de cerdo se necesitara un incremento de 1.5 millones de Tn. adicionales al consumo de grano de la actualidad……. Brunori.")

45

Asia como motor del consumo de lácteos

USA/Canada (11m MT) EU 27 (6m MT) China (36m MT) Middle East & North Africa (13m MT) Rest of Asia (19m MT) India (45m MT) Rest of Africa (8m MT) Crecimiento en Asia ( ) de100m MT Latin America (18m MT) Total crecimiento de consumo (milliones de toneladas), Sources: Fonterra analysis. Milk Equivalent (ME) basis.

EU 27. (6m MT) China. (36m MT) Middle East & North Africa. (13m MT) Rest of Asia. (19m MT) India. (45m MT) Rest of Africa. (8m MT) Crecimiento en Asia ( ) de100m MT. Latin America. (18m MT) Total crecimiento de consumo (milliones de toneladas), Sources: Fonterra analysis. Milk Equivalent (ME) basis.")

46

- Sistema avicola Integración Vertical

- Consumo tn maiz y tn de soja. - Produjo ton de pollo - 48 unidades avicola , 0,6 % producción nacional, pollitos bb/año - Demanda de mano de obra 48 socios dan trabajo directo a 280 personas - Clave el asociativismo y escala productiva---competitividad Proyectos futuros: - Llegan a las góndolas del mercado interno y externo. - Proyecto para conformar una integración porcina (fabrica de lechones). Habilitación frigorífico exportación de garras 1000 dólares/tn – 1 contenedor por mes

. Habilitación frigorífico exportación de garras 1000 dólares/tn – 1 contenedor. por mes.")

47

Agricultores Federados Argentinos

Hace más de 15 años instalan un planta extractora de aceite de soja por solventes. Capacidad 500 tn./día. (Localidad Los Cardos). Hace 8 años instalan la refinería de aceite para esa planta. En el último año instalan en el mismo predio una planta para producir lecitina y compran 3 marcas de aceite para fraccionar y llegar a la góndola en el mercado interno y externo. Tienen una Planta de Alimentos balanceados que abastece a todas las agencias (Arteaga). En el último año compran un frigorífico para faena de bovinos en Entre Ríos.

. Hace 8 años instalan la refinería de aceite para esa planta. En el último año instalan en el mismo predio una planta para producir lecitina y compran 3 marcas de aceite para fraccionar y llegar a la góndola en el mercado interno y externo. Tienen una Planta de Alimentos balanceados que abastece a todas las agencias (Arteaga). En el último año compran un frigorífico para faena de bovinos en Entre Ríos.")

48

Integracion Porcina. 500 madres -- 1000 madres - Fabrica de lechones la Cooperativa. - 40 Productores integrados recria terminación - Frigorífico de ACA - Proyecto Planta de extrusado

49

Sistema integral de la producción de cerdos

- Producción de cerdo intensiva, confinada (250 madres 1000 madres) - 700 has (400 propias ) - 30% producción matadero chacinados y carne fresca. Resto en pie - Integración 40 productores (16000 a madres) comercializan 6000 cerdos semanales. - Demanda mano de obra 10 personas. Sist. Agr. 1,5 a 2 operarios - Datos productivos 2850 kg madre año, conversion 2,95 kg, 26,6 lechones madre/año, partos 2,4 partos/madre/año 49

has (400 propias ) - 30% producción matadero chacinados y carne fresca. Resto en pie. - Integración 40 productores (16000 a madres) comercializan 6000 cerdos semanales. - Demanda mano de obra 10 personas. Sist. Agr. 1,5 a 2 operarios. - Datos productivos kg madre año, conversion 2,95 kg, 26,6 lechones madre/año, partos 2,4 partos/madre/año. 49.")

50

Hectáreas Agrícolas Necesarias para alimentar un sistema de 250 Madres

Margen Neto por hectárea Agrícola transformada en carne de Cerdo

51

Argentina es un país excedentario en producción de biomasa, la que es generada en grandes extensiones de su territorio, y esto abre una gran oportunidad hacia los negocios bioenergéticos que permitan el autoabastecimiento local. “Los granos en Origen poseen un valor del 50% en relación al que les llegan a un importador en destino” La “bioenergía en origen” es un término que cada día se asociará más al del “valor agregado en origen” porque van de la mano y constituye una excelente alternativa para el productor agropecuario argentino.

52

SOJA 2 veces MAIZ 2,3 veces PETROLEO 5,2 veces

AUMENTO EN 15 AÑOS SOJA 2 veces MAIZ 2,3 veces PETROLEO 5,2 veces Fuente: INTA PRECOP 06/2012

53

REALIDAD ENERGÉTICA NACIONAL EN NÚMEROS:

Se estima que en 2012 el valor de las importaciones de energía (9.397 M/U$S en 2011) crecerán en un 20%. El estado Argentino recupero el 51 % de YPF y va camino a revertir esta situación, pero el mientras tanto?

crecerán en un 20%. El estado Argentino recupero el 51 % de YPF y va camino a revertir esta situación, pero el mientras tanto")

54

Producción de Mundial Biodiesel

La producción mundial se estima para el año 2012 en millones de litros de biodiesel, y a 2020 en millones de litros. (46,13% de incremento) Fuente: OCDE – FAO Agricultural Outlook, 2012 Del total producido a nivel global, solo se comercializa entre un 5 y un 10 % . El mayor % se consume internamente en cada país. (Fuente: OCDE – FAO Agricultural Outlook, 2012) Diferencialmente, Argentina exporta entre un 60 y un 70% del biodiesel producido (2012)

Fuente: OCDE – FAO Agricultural Outlook, Del total producido a nivel global, solo se comercializa entre un 5 y un 10 % . El mayor % se consume internamente en cada país. (Fuente: OCDE – FAO Agricultural Outlook, 2012) Diferencialmente, Argentina exporta entre un 60 y un 70% del biodiesel producido (2012)")

55

Principales Exportadores de Biodiesel

Distribución de las exportaciones mundiales de biodiesel (año 2010) Fuente: Hilbert et al, 2012.

Fuente: Hilbert et al,")

56

Principales Exportadores de Biodiesel

Distribución de las importaciones mundiales de biodiesel (año 2010) Fuente: Hilbert et al, 2012.

Fuente: Hilbert et al,")

57

PRODUCCIÓN BIODIESEL . Industria de Bioenergía mas desarrollada

En el año 2011 producción 2,4 mill tn se utilizo en el mercado interno tn para corte. Se exportaron 1.7 mill de tn de Biocombustibles. En el 2012 la industria de biodiesel aumentó su capacidad pasando de poco mas de 2.4 a 3.2 millones de Tns de producción El corte arranco con un 5 % en agosto del 2010 paso al 7 % . y proximamente llegaría a un 10 % ( tn + al consumo actual) Se estudia una mezcla hasta 20% para uso agrícola y transporte) Futuras demandas de uso de biodiesel podrían elevar el consumo interno de biodiesel de t/año actual a t/año en los próximos 2 años, +1.8 mill tn de exportación = producción de biodiesel argentino a t, (99 % de la capacidad instalada y proyectada de biodiesel en Argentina para este año) Fuente ASAGA

Se estudia una mezcla hasta 20% para uso agrícola y transporte) Futuras demandas de uso de biodiesel podrían elevar el consumo interno de biodiesel de t/año actual a t/año en los próximos 2 años, +1.8 mill tn de exportación = producción de biodiesel argentino a t, (99 % de la capacidad instalada y proyectada de biodiesel en Argentina para este año) Fuente ASAGA.")

58

Producción de Biodiesel: CUPO PARA CORTE

Estrato GRANDES 65% del total del Cupo asignado 86% de la capacidad de producción Estrato PYME 35% del total del Cupo asignado 14% de la capacidad de producción Proyecto Asociativo de 8 productores primarios (VAO)

")

59

Principal exportador de biodiesel del mundo y al mismo tiempo es importador de gasoil, por lo tanto el consumo interno del biodiesel lógicamente enfrenta una gran posibilidad de incrementarse. (CEE p/2020 – 20 % consumo global energía de fuentes de renovables) Prod % (4,7 Mtn) Exportación Aceite % (2,4 Mtn) Biodiesel (24% equivalente pot. de aceite/ prod total soja) La diferencia entre la producción actual y potencial de aceite esta dado por la exportación de grano no procesado (cerca del 20 %) y por el consumo interno del grano de soja procesado en las plantas de prensado – extrusado Existe por lo tanto un gran potencial de incremento en la producción nacional de biodiesel dada por la transformación del grano hoy exportado (20 %) sin valor agregado y del aceite de soja que hoy se comercializa como tal (aceite crudo).

Exportación. Aceite 34 % (2,4 Mtn) Biodiesel (24% equivalente pot. de aceite/ prod total soja) La diferencia entre la producción actual y potencial de aceite esta dado por la exportación de grano no procesado (cerca del 20 %) y por el consumo interno del grano de soja procesado en las plantas de prensado – extrusado. Existe por lo tanto un gran potencial de incremento en la producción nacional de biodiesel dada por la transformación del grano hoy exportado (20 %) sin valor agregado y del aceite de soja que hoy se comercializa como tal (aceite crudo).")

60

10 Mtn soja sin procesar Cap. Prod tn bio/día tn soja/día plantas E-P 60 tn/d tn/año tn/año tn/año ,6 6.000 tn/año Planta llave lts/día 10 mill dólares Amort.2 años en mano Priorización de actores en la Ley : Pequeñas y Medianas Empresas (PyMEs) Productores Agropecuarios Aceite s/flete biodiesel p/corte biodiesel p/exportación(14%) 740 U$S/tn U$S/tn U$S Enero 2012 Precio de Biodiesel fijado por la secretaria energía (junio del 2012) 5240,79 $/Tn.

Productores Agropecuarios. Aceite s/flete biodiesel p/corte biodiesel p/exportación(14%) 740 U$S/tn 1177 U$S/tn 1034 U$S. Enero Precio de Biodiesel fijado por la secretaria energía (junio del 2012) 5240,79 $/Tn.")

61

Producción de Biodiesel: CUPO PARA CORTE

Costo de Adquisición de Planta de Producción de Biodiesel según escala de procesamiento Producción de Biodiesel: AUTOCONSUMO (con materia prima propia, Ley ) Producción de Biodiesel: CUPO PARA CORTE

Producción de Biodiesel: CUPO PARA CORTE.")

62

Producción de Biodiesel: PyMEs

Autoconsumo Corte obligatorio Tendencial aumento del número de PyMEs procesando Biodiesel en origen, en las provincias de Córdoba, Santa Fe, Buenos Aires y Entre Ríos Progresivo incremento del porcentaje de corte obligatorio (mayor demanda potencial y efectiva) Fuerte informalidad en el estrato de PyMEs que se abocan al autoconsumo Dificultades en el cumplimientos de requisitos y parámetros de calidad definidos en la ley, para las PyMEs con intenciones de participar del corte obligatorio Restricciones en el acceso al volumen requerido de aceite crudo de soja para procesar (propuesta: asociativismo) Dificultades comerciales del expeller para aquellas PyMEs extrusado-prensado y que intentan avanzar en la producción de Biodiesel

Fuerte informalidad en el estrato de PyMEs que se abocan al autoconsumo. Dificultades en el cumplimientos de requisitos y parámetros de calidad definidos en la ley, para las PyMEs con intenciones de participar del corte obligatorio. Restricciones en el acceso al volumen requerido de aceite crudo de soja para procesar (propuesta: asociativismo) Dificultades comerciales del expeller para aquellas PyMEs extrusado-prensado y que intentan avanzar en la producción de Biodiesel.")

63

Productos alimenticios

Mg. Ing. Industrial Leonardo J. Cristalli

64

Productos industriales

65

Ante esta realidad, en el año 2012 surge en el PRECOP una nueva idea-modelo de Desarrollo Agroindustrial del Interior al 2020 con ordenamiento territorial, instalación de parques Agroalimentarios, parques Agroindustriales y parques de Energías renovables.

66

DESARROLLO AGROINDUSTRIAL DEL INTERIOR CON ORDENAMIENTO TERRITORIAL

Agroindustrias – Energías renovables / Bioenergías en Origen Los 2172 Intendentes deberán asumir el protagonismo estrategico que este proceso demanda.

67

PRODUCCIÓN PECUARIA ASOCIADA AL NEGOCIO DE LAS BIOENERGIAS

Efecto Multiplicador a partir de los subproductos: expeller de soja, DGS de cereales, etc.

68

PRODUCCIÓNES PECUARIA E INDUSTRIALIZACION DE LAS MISMAS ASOCIADA AL NEGOCIO DE LAS BIOENERGIAS

69

-DEL CAMPO A LAS GONDOLAS DEL PAIS Y EL MUNDO -

OBJETIVO CLAVE DE ARGENTINA SER PROVEEDOR MUNDIAL DE ALIMENTOS ELABORADOS: -DEL CAMPO A LAS GONDOLAS DEL PAIS Y EL MUNDO - Conquista de nuevos mercados / ferias francas Las Ferias Francas de los países en desarrollo demandan cerca del 30% de los alimentos del planeta. Los mismos son: harina de maíz (polenta), harina de trigo, huevo en polvo, arveja, garbanzo, poroto, leche en polvo, aceites comestibles, etc. Todos productos de calidad, con inocuidad, pero con un bajo costo en el packaging (envasado) y el marketing. (OPORTUNIDAD!)

, harina de trigo, huevo en polvo, arveja, garbanzo, poroto, leche en polvo, aceites comestibles, etc. Todos productos de calidad, con inocuidad, pero con un bajo costo en el packaging (envasado) y el marketing. (OPORTUNIDAD!)")

70

Producción de Biodiesel: Regulaciones

● Resolución 129/01: Define biodiesel. ● Ley /06: Ley de biocombustibles. Biodiesel y Etanol. Principales actores. Autoridad de aplicación ● Decreto 109/07: Puesta en marcha de la ley de biocombustibles ● Resolución 266/08: Registro de universidades autorizadas a desarrollar auditorías en plantas de biocombustibles. ● Resolución 1296/08: Seguridad contra incendios en plantas de biocombustibles. ● Resolución 6/10:Especificaciones de calidad para el biodiesel ● Resolución 7/10: Lista de productores que cumplen con mandato domestico y fórmula utilizada para precio Priorización de actores en la Ley : Pequeñas y Medianas Empresas (PyMEs) Productores Agropecuarios

Productores Agropecuarios.")

71

Las bioenergías más desarrolladas en nuestro país son:

- El Biodiesel. En Argentina actualmente hay 26 plantas distribuidas en 6 provincias pero la mayoría radicadas alrededor del puerto de Rosario. Argentina aporta el 55% del biodiesel que importa Europa. El corte obligatorio es del 7% con posibilidades de aumento en poco tiempo al 10% y también la implementación de un B20 agrícola y para el transporte. - El Etanol. Se estima que para 2014 habrá de 8 a 10 nuevas plantas productoras de etanol en base a grano de maíz. La mayoría estarán radicadas en la provincia de Córdoba. El corte obligatorio es del 5%, actualmente insatisfecho. Futuro del 10 – 15%. Esta nueva actividad económica de etanol en base a maíz, generará una gran oferta del subproducto conocido como DGS (Granos Destilados con Soluto).

.")

72

SE pretende entre otras cosas:

Mejorar la productividad y producción bajo conceptos de mayor conservación de los recursos naturales y el ambiente productivo. Mejorar la renta y los puestos de trabajo/ha. Mejorar la competitividad del productor primario frente a nuevos actores mas globalizados e integrados en la cadena de valor. Mejorar el desarrollo local y del territorio.

73

Recuperar la ruralidad y el sujeto agrario, que es el productor.

Revertir el éxodo de los jóvenes de los pueblos, por un arraigo generando puestos de trabajo genuinos. Recuperar la cultura del asociativismo y crear las cooperativas de nueva generación. Crear empresas agroindustriales y agroalimentarias asociativas, de escala y competitividad tecnológica teniendo como objetivo el mercado interno y el mercado internacional.

74

se exportan oportunidades,

2009 – ton/400 U$S, se exportan oportunidades, de trabajo genuinos. 2020 ton/1200 U$S Más valor agregado y trabajo genuino.

75

Muchas gracias por la atención!

Ing. Agr. Alejandro Saavedra AER J. Posse - INTA EEA Marcos Juárez Teléfono: Sitios web: 75

Presentaciones similares

>")

3.>")