Descargar la presentación

La descarga está en progreso. Por favor, espere

2

ORIGENES DE LA REGULACION BANCARIA

ELABORACION: JACOBA HASBUN PRESIDENTE TEMAS: LOS SISTEMAS DE SUPERVISION BANCARIA Y LOS HECHOS MAS SIGNIFICATIVOS QUE PROVOCARON LA REGULACION DEL SISTEMA FINANCIERO Y POSTERIORMENTE CAMBIOS CONSIDERABLES EN LOS ESQUEMAS DE EVALUACION DE LAS ENTIDADES DE INTERMEDIACION FINANCIERA. NUEVO ESQUEMA DE SUPERVISION BASADO EN RIESGOS

3

MARCO DE SUPERVISIÓN BASADA EN RIESGOS ENTIDADES DE INTERMEDIACIÓN FINANCIERA

OBJETIVO: Establecer un sistema eficaz para evaluar la seguridad y la solvencia de las EIF reguladas, con la finalidad de preservar el buen funcionamiento del sistema financiero nacional e internacional. Esto se logra mediante la evaluación del perfil de riesgos de las entidades, su situación financiera, los procesos de Gestión de Riesgos que aplican y el seguimiento al cumplimiento de las leyes y reglamentos vigentes.

4

PRINCIPIOS CLAVES DEL MARCO DE SUPERVISION BASADA EN RIESGOS

Buen juicio. Habilidad de evaluar información de forma inteligente, con criterio profesional. Esta constituido por el sentido común, la madurez, la habilidad de razonamiento y la experiencia del supervisor. Consolidación. Las EIF serán supervisadas sobre bases consolidadas, usando información de otras del sistema, según corresponda. La supervisión consolidada requiere un profundo entendimiento de la estructura y actividades de las EIF y se extenderá mas allá de “criterios contables” de consolidación. Alcance de la supervisión. La el papel del Consejo, Alta Gerencia, Cumplimiento, Auditoria Interna, Gestión de Riesgos y Análisis Financiero. Calidad de la Gestión de Riesgos. La supervisión incluye revisiones de la Gestión de Operaciones y de las funciones de control de Gestión de Riesgos, tales como: Consejo, Alta Gerencia, Cumplimiento, Auditoria Interna, Gestión de Riesgos y Análisis Financiero. Dicha revisión se basa en los trabajos desarrollados internamente por la entidad, para manejar sus riesgos.

5

PRINCIPIOS CLAVES DEL MARCO DE SUPERVISION BASADA EN RIESGOS (CONT)

. Evaluación independiente. La Superintendencia se apoyara en los auditores externos para la exactitud de los estados financieros y utilizara los informes de auditoria para reducir al mínimo la duplicidad de esfuerzos. Materialidad. Los esfuerzos de supervisión estarán concentrados en las actividades de mayor materialidad y/o de mas alto riesgo. Transparencia. La metodología de supervisión debe ser transparente y del conocimiento de todos los participantes en el proceso de supervisión. Oportunidad. Los informes con las conclusiones y recomendaciones se comunicaran a las entidades correspondientes de manera oportuna. Validación y confidencialidad. Las calificaciones serán proporcionadas a la entidad después de su evaluación y estarán sujetas a cláusulas de confidencialidad.

6

METODOLOGIA DEL NUEVO ESQUEMA DE SUPERVISION BANCARIA BASADA EN RIESGOS ANTECEDENTES

El Comité de Basilea fue creado por un grupo de bancos y autoridades pertenecientes a los países del G-10, (Alemania, Bélgica, Canadá, Estados Unidos, Francia, Italia, Japón, Países Bajos, Reino Unido, Suecia y Suiza) con el objetivo de crear un estándar internacional que sirviera de referencia a los reguladores financieros y con la finalidad de establecer los requerimientos de capital necesarios, para asegurar la protección de las entidades frente a los riesgos financieros y operativos;

con el objetivo de crear un estándar internacional que sirviera de referencia a los reguladores financieros y con la finalidad de establecer los requerimientos de capital necesarios, para asegurar la protección de las entidades frente a los riesgos financieros y operativos;")

7

COMITE DE BASILEA En diciembre de 1974, el Comité de Basilea, compuesto por los gobernadores de los bancos centrales del G-10, publica el primer Acuerdo, el cual consistía en un conjunto de recomendaciones para establecer un capital mínimo que debía tener una entidad bancaria en función de los riesgos que afrontaba. Este acuerdo era una recomendación: cada uno de los países signatarios, así como cualquier otro país, quedaba libre de incorporarlo en su ordenamiento regulatorio con las modificaciones que considerase oportunas.

8

COMITE DE BASILEA (cont)

El comité de Basilea constituye un foro de debate para la solución de problemas específicos de supervisión. Coordina la distribución de las competencias supervisoras entre las autoridades nacionales, a fin de garantizar una supervisión eficaz de las actividades bancarias, y con el paso del tiempo sus normas de supervisión transfronteriza se ha convertido en un referente en todo el mundo.

9

G10 El Grupo de los Diez o G10 se refiere al grupo de países que accedieron participar en el Acuerdo General de Préstamos GAB (The General Arrangements to Borrow) . El GAB fue establecido en 1962, cuando los gobiernos de ocho países miembros del Fondo Monetario Internacional (FMI) —Bélgica, Canadá, Francia, Italia, Japón, los Países Bajos, el Reino Unido y los Estados Unidos— y los bancos centrales de Alemania y Suecia, accedieron a aportar más recursos para aumentar la disponibilidad para los préstamos del FMI.

. El GAB fue establecido en 1962, cuando los gobiernos de ocho países miembros del Fondo Monetario Internacional (FMI) —Bélgica, Canadá, Francia, Italia, Japón, los Países Bajos, el Reino Unido y los Estados Unidos— y los bancos centrales de Alemania y Suecia, accedieron a aportar más recursos para aumentar la disponibilidad para los préstamos del FMI.")

10

G10 Desde su fundación, esta organización ha propuesto e implementado muchos cambios dentro del Sistema Monetario Internacional. El G10 tiene observadores oficiales de las siguientes organizaciones internacionales: el Banco de Pagos Internacionales, la Comisión Europea, el Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económico (OCDE). Los ministros y secretarios de finanzas, junto con los gobernadores de los bancos centrales tienen reuniones anuales en conexión con las reuniones del Fondo Monetario Internacional y el Banco Mundial

y la Organización para la Cooperación y el Desarrollo Económico (OCDE). Los ministros y secretarios de finanzas, junto con los gobernadores de los bancos centrales tienen reuniones anuales en conexión con las reuniones del Fondo Monetario Internacional y el Banco Mundial.")

11

SUPERVISION BANCARIA La compleja tarea de definir un marco regulador para el sistema bancario tiene un punto de partida común a todas las propuestas, entre las que destacan por su trascendencia las del Comité de Supervisión Bancaria de Basilea (BCBS), conocidas como Basilea I, II y III. En todos los casos dicho marco ha estado naturalmente orientado a normalizar el procedimiento por el que las entidades deben establecer un elemento de protección suficiente de su capital ante un determinado nivel de exposición a los distintos riesgos asumidos en cada momento. La forma en que se ha abordado esta tarea es la que diferencia a las distintas propuestas. Son por lo tanto tres los elementos clave a considerar a la hora de definir un marco regulador: El nivel de exposición real a riesgo, La estimación de dicho nivel de exposición La dotación de un elemento de protección prudentemente relacionado con el riesgo estimado.

, conocidas como Basilea I, II y III. En todos los casos dicho marco ha estado naturalmente orientado a normalizar el procedimiento por el que las entidades deben establecer un elemento de protección suficiente de su capital ante un determinado nivel de exposición a los distintos riesgos asumidos en cada momento. La forma en que se ha abordado esta tarea es la que diferencia a las distintas propuestas. Son por lo tanto tres los elementos clave a considerar a la hora de definir un marco regulador: El nivel de exposición real a riesgo, La estimación de dicho nivel de exposición. La dotación de un elemento de protección prudentemente relacionado con el riesgo estimado.")

12

PRINCIPALES CRISIS FINANCIERAS DE REPERCUCIONES MUNDIALES

El 24 de octubre de 1929 (Jueves Negro) se produjo una quiebra del mercado de valores de Nueva York, que provocó un prolongado período de deflación. La crisis se trasladó rápidamente al conjunto de la economía estadounidense, europea y de otras áreas del mundo. Una de sus consecuencias más inmediatas fue el colapso del sistema de pagos internacionales. El crack de 1929 tuvo claros precedentes en Europa y también en EEUU. En 1927 se produjo la caída del mercado de valores de Alemania, en 1928 esto se repite en Gran Bretaña, y en febrero de 1929 en Francia En los años siguientes al crack bursátil, se produjo una repatriación de capitales básicamente hacia Estados Unidos, esto tuvo unos efectos desastrosos para los países más endeudados, por la dependencia que tenían de los flujos de capitales exteriores, lo que los llevó a graves problemas de carácter financiero y monetario, convirtiéndose en una de las crisis de mayor impacto a nivel mundial. La situación económica llegaría a su punto de mayor depresión en 1932, desde entonces comenzó una recuperación lenta y parcial hasta la Segunda Guerra Mundial, en la que siguió persistiendo la deflación.

se produjo una quiebra del mercado de valores de Nueva York, que provocó un prolongado período de deflación. La crisis se trasladó rápidamente al conjunto de la economía estadounidense, europea y de otras áreas del mundo. Una de sus consecuencias más inmediatas fue el colapso del sistema de pagos internacionales. El crack de 1929 tuvo claros precedentes en Europa y también en EEUU. En 1927 se produjo la caída del mercado de valores de Alemania, en 1928 esto se repite en Gran Bretaña, y en febrero de 1929 en Francia En los años siguientes al crack bursátil, se produjo una repatriación de capitales básicamente hacia Estados Unidos, esto tuvo unos efectos desastrosos para los países más endeudados, por la dependencia que tenían de los flujos de capitales exteriores, lo que los llevó a graves problemas de carácter financiero y monetario, convirtiéndose en una de las crisis de mayor impacto a nivel mundial. La situación económica llegaría a su punto de mayor depresión en 1932, desde entonces comenzó una recuperación lenta y parcial hasta la Segunda Guerra Mundial, en la que siguió persistiendo la deflación.")

13

Principales causas de la crisis del 1929

De las principales causas podemos mencionar: la falta de regulación al mercado bursátil, la sobreproducción y la disminución de la demanda. La entrada en guerra de los Estados Unidos en 1917 inauguró una etapa de fuerte crecimiento. Su economía continuó a pleno rendimiento durante los años de posguerra alcanzado su cenit en El mercado se inundó de mercancías, pero la demanda no creció a igual ritmo, lo que condujo a un desequilibrio que indujo a la saturación del negocio y la acumulación de stocks invendibles. El descenso de ventas se intentó corregir mediante el recurso a créditos fáciles y la venta a plazos. Los estadounidenses se endeudaron recurriendo a los bancos en busca de financiación para la adquisición de electrodomésticos, automóviles y otros bienes de consumo. Esta situación se prolongó durante algún tiempo, hasta que finalmente entró en conflicto con la economía real. El mercado americano se vio desbordado los stocks se fueron acumulando por cuanto la demanda europea, muy elevada durante los años de guerra, se contrajo ocasionando un desplome de los precios Los costes de producción comenzaron a superar a los beneficios.

14

Actuación de la Reserva Federal ante la crisis del 1929

la Reserva Federal, que era la única la única que podía haber evitado una caída en cadena de los bancos, mediante concesión de liquidez de forma masiva, hizo todo lo contrario, redujeron la oferta monetaria y subieron los tipos de interés, provocando una oleada masiva de quiebras bancarias. Esta reducción de la oferta monetaria también provocó el inicio de un proceso deflacionista y la reducción drástica del consumo y el comienzo de una intensa depresión que duraría hasta la segunda guerra mundial.

15

Principales Crisis Financieras (cont)

Crisis financiera del 1987 Dentro de estos antecedentes es relevante mencionar el pánico bursátil de 1987, que fue la mayor caída del mercado de valores. En un solo día, el 19 de octubre de 1987, el índice Dow Jones perdió un 22.6% de su valor. En un sólo día se evaporaron 500 mil millones de dólares del índice Dow Jones y los mercados de todo el mundo se colapsaron. La mayoría de los inversores que decidieron vender lo justificaban en que todos los demás estaban haciendo lo mismo. Esta mentalidad irracional causó la caída tan extrema en la bolsa. Muchas bolsas de valores y mercados de futuros fueron cerrados por el resto del día. El 19 de octubre de 1987, el mercado de valores, junto con los futuros y opciones asociadas mercados, se estrelló, el S & P índice bursátil cae un 20 por ciento. Esta crisis de 1987 fue un acontecimiento importante no sólo por la rapidez y severidad del mercado declive, sino también porque mostró las debilidades de los sistemas de negociación en sí mismos. Un problema notable fue la dificultad para la recopilación de información.

16

Causas crisis Financiera de 1987

Las causas que desencadenaron esta huida masiva de la renta variable se debaten incluso en la actualidad, pero todavía no se han encontrado respuestas satisfactorias. No obstante, son muchos los expertos que encuentran numerosos paralelismos entre lo que sucedió en octubre de 1987 y la situación actual de los mercados. Las más llamativas: cinco años consecutivos de ganancias en el mercado, máximos en bolsa, una fuerte depreciación del dólar, una fuerte subida de los precios del crudo y las materias primas, y una gran volatilidad. A lo que hay que unir el elevado déficit en la cuenta corriente y presupuestos de Estados Unidos y la aparición de China como el temible rival económico. Un factor común a varias crisis financieras (1929, 1987) son los vehículos de inversión altamente apalancados que terminaron por caer a las primeras de cambio de las condiciones de restricción del crédito. Funcionaban y actuaban con base en el endeudamiento, el crédito y la revalorización de los activos en los que invertían. Conforme la crisis fue avanzando fueron cayendo por las ventas forzadas de participaciones y ejecuciones de las garantías en las que apoyaban sus inversiones.

son los vehículos de inversión altamente apalancados que terminaron por caer a las primeras de cambio de las condiciones de restricción del crédito. Funcionaban y actuaban con base en el endeudamiento, el crédito y la revalorización de los activos en los que invertían. Conforme la crisis fue avanzando fueron cayendo por las ventas forzadas de participaciones y ejecuciones de las garantías en las que apoyaban sus inversiones.")

17

Actuación de la Reserva Federal ante la crisis 1987

En este momento la Reserva Federal comenzó a intervenir. Las tasas de interés de corto plazo bajaron instantáneamente para prevenir una depresión y crisis bancarias. Los mercados se recuperaron rápidamente de la peor caída en un día y a diferencia del crash de 1929, el mercado comenzó rápidamente una tendencia a la alza otra vez. Esta alza fue impulsada por compañías que comenzaron a recomprar sus acciones aprovechando lo sobrevaluadas que estaban después del crash, recuperándose la situación.

18

PRINCIPALES CRISIS FINANCIERAS DE REPERCUCIONES MUNDIALES (CONT)

CRISIS FINANCIERA DEL 2008 la crisis financiera de repercusión internacional que se produciría a partir de 2007 y cuyo origen se encuentra en los fallidos del mercado hipotecario ha de considerarse que en plena recesión económica a fines del año 2000, la Reserva Federal (la FED), decidió bajar la tasa de interés de Fondos Federales (Federal Funds Rate) desde el 6.5% a 1% . Asimismo, la tasa hipotecaria fija a 30 años bajó en 2.5 %, pasando de un 8% a 5.5%; y las tasas de interés ajustables a un año pasarían de 7% a 4%.

, decidió bajar la tasa de interés de Fondos Federales (Federal Funds Rate) desde el 6.5% a 1% . Asimismo, la tasa hipotecaria fija a 30 años bajó en 2.5 %, pasando de un 8% a 5.5%; y las tasas de interés ajustables a un año pasarían de 7% a 4%.")

19

Crisis Financiera del 2008 Las causas de la crisis financiera del 2008 parecen encontrarse en una multiplicidad de factores complejos que se refuerzan entre ellos. En primer lugar, las autoridades financieras cometieron una serie de errores de política macroeconómica y de regulación, que propiciaron comportamientos inadecuados tanto en el mercado inmobiliario como en el mercado financiero. Esta regulación, procedente de la Gran Depresión, establecía un rígido marco de separación entre la banca comercial, que toma dinero prestado del público en general, y la banca de inversión, que se financia exclusivamente a través del mercado de capitales. Los bancos comerciales estaban fuertemente supervisados por parte de la Reserva Federal quien exigía coeficientes de liquidez y de solvencia, lo que limitaba sus posibilidades de apalancamiento y por tanto de crecimiento del crédito. A cambio de esta regulación, la banca comercial gozaba del respaldo público a través de la garantía de los depósitos hasta un determinado límite. La banca de inversión, por el contrario, no estaba sometida a este tipo de controles, pero tenía rigurosamente prohibido acudir al público general en busca de financiación y tenía muy limitadas sus operaciones con el sistema de banca comercial.

20

PRINCIPALES CRISIS FINANCIERAS DE REPERCUCIONES MUNDIALES (CONT)

A partir de los años noventa, esta rígida separación se fue diluyendo tanto por la revocación de la legislación como por la aparición de los fondos de inversión. La banca de inversión, al carecer de controles, podía apalancar sus posiciones en mucha mayor medida que la banca comercial y, de esta manera, beneficiarse del alto precio sombra de la regulación financiera. Desde otra perspectiva se plantea que la crisis de 2008 no sólo fue el resultado de una sobreacumulación de capital en un nuevo sistema bancario desregulado como la banca de inversiones, sino de la creciente desconexión entre la nueva economía que persigue obtener una colocación lucrativa por cualquier medio y la economía real creada en función de la demanda social.

21

EFECTO TEQUILA 1994 Antecedentes:

En el Gobierno de Carlos Salinas de Gortari ( ) se caracterizó por un fuerte crecimiento económico y la privatización de numerosas empresas paraestatales, cuya desincorporación se realizó en condiciones de poca transparencia. Se destaca la privatización bancaria, que al llevarse a cabo sin contar con un marco regulatorio adecuado y dada la poca experiencia bancaria de sus beneficiarios, desembocó en la crisis bancaria de 1995 de repercusión mundial.

se caracterizó por un fuerte crecimiento económico y la privatización de numerosas empresas paraestatales, cuya desincorporación se realizó en condiciones de poca transparencia. Se destaca la privatización bancaria, que al llevarse a cabo sin contar con un marco regulatorio adecuado y dada la poca experiencia bancaria de sus beneficiarios, desembocó en la crisis bancaria de 1995 de repercusión mundial.")

22

EFECTO TEQUILA 1994 De igual modo, la privatización de Telmex se llevó a cabo sin prever la entrada de otros actores al mercado, de modo que México acabó teniendo un monopolio privado que proporcionaba uno de los servicios en telecomunicaciones más onerosos del mundo, junto con uno de los hombres más ricos del orbe: Carlos Slim Helú.

23

EFECTO TEQUILA O CRISIS ECONOMICA DE MEXICO EN 1994

El principal acto de Salinas de Gortari, en materia comercial, fue la firma del Tratado de Libre Comercio de América del Norte con los Estados Unidos y Canadá. El mismo día que dio inicio el tratado ocurrió el levantamiento zapatista . La crisis económica de México de 1994 fue una crisis iniciada en México de repercusiones mundiales. Fue provocada por la falta de reservas internacionales, causando la devaluación del peso mexicano durante los primeros días de la presidencia de Ernesto Zedillo.

24

EFECTO TEQUILA O CRISIS ECONOMICA DE MEXICO EN 1994

A unas semanas del inicio del proceso de devaluación de la moneda mexicana, el entonces presidente de los Estados Unidos, Bill Clinton, solicitó al Congreso de su país la autorización de una línea de crédito por $20 mil millones de dólares para el Gobierno Mexicano, a efectos que le permitieran garantizar a sus acreedores el cumplimiento cabal de sus compromisos financieros denominados en dólares.

25

LA FORTALEZA FINANCIERA

Después de la crisis de 1994, ya los bancos fueron capitalizándose aceleradamente para soportar en 1997 la crisis financiera asiática al igual que la crisis rusa, brasilera y de Turquía. El acuerdo de Basilea I ha jugado un papel importante en el fortalecimiento de los sistemas bancarios. La repercusión de ese acuerdo, en cuanto al grado de homogenización alcanzado en la regulación de los requerimientos de solvencia ha sido extraordinaria.

26

BASILEA I Basilea I fue sido diseñado para bancos con actividad internacional y para los entonces 11 países representados en el Comité de Basilea, sin embargo más de 130 países lo han adoptado. Además, cuenta con el reconocimiento del Fondo Monetario Internacional y del Banco Mundial como buena práctica internacional.

27

ORIGEN DE BASILEA I Después de la II Guerra Mundial, la banca comercial buscó y generó su expansión, en Francia se desarrolló increíblemente al igual que los bancos italianos, alemanes, suizos, holandeses, ingleses, suecos y daneses. Paralelamente a esto, la banca norteamericana se consolidó en los años sesenta y setenta como los pioneros de la banca corporativa, los mas destacados fueron el Chase Manhattan Bank, First Nacional City Bank (hoy Citigroup), Bank of New York, Bank of America, entre otros; Entrada la década de los ochenta, muchos bancos norteamericanos poseían excedentes en dólares, llamados comúnmente petrodólares, para ser colocados fuera de su país. Empezaron y se dispersaron los préstamos con intereses blandos a empresas y entidades financieras de casi toda América Latina. Esa época ha sido llamada la década perdida de América Latina.

, Bank of New York, Bank of America, entre otros; Entrada la década de los ochenta, muchos bancos norteamericanos poseían excedentes en dólares, llamados comúnmente petrodólares, para ser colocados fuera de su país. Empezaron y se dispersaron los préstamos con intereses blandos a empresas y entidades financieras de casi toda América Latina. Esa época ha sido llamada la década perdida de América Latina.")

28

ORIGEN DE BASILEA I (cont)

Simultáneamente a esto, la banca europea también prestaba para proyectos en la región, pero fueron más conservadores y desde mediados de los años ochenta se aglomeraron los más importantes bancos de Europa Occidental para crear desde la ciudad de Basilea, Suiza, las primeras normas para fortalecer cualquier institución financiera. Ya en Diciembre de 1974, los gobernadores del G-10 (de los diez grandes bancos centrales europeos) crearon el Comité de Supervisión Bancaria de Basilea con el fin de mejorar la colaboración entre las autoridades de supervisión bancaria.

crearon el Comité de Supervisión Bancaria de Basilea con el fin de mejorar la colaboración entre las autoridades de supervisión bancaria.")

29

La banca, después de la II Guerra Mundial buscó y generó su expansión

La banca, después de la II Guerra Mundial buscó y generó su expansión. La banca comercial en Francia se desarrolló increíblemente al igual que los bancos italianos, alemanes, suizos, holandeses, ingleses, suecos y daneses. Paralelamente a esto, la banca norteamericana fue ejemplo de ayuda internacional y se consolidó en los años sesenta y setenta como los pioneros de la banca corporativa, mencionando al Chase Manhattan Bank, First Nacional City Bank (hoy Citigroup), Bank of New York, Manufacturers Hannover Trust, Bank of America. . . etc. . etc. Entrada la década de los ochenta, llamada la década perdida de América Latina, muchos bancos norteamericanos poseían excedentes en dólares, llamados comúnmente petrodólares, para ser colocados fuera de su país. Empezaron y se dispersaron los préstamos con intereses blandos por ciento de empresas y entidades financieras de casi toda América Latina. Simultáneamente a esto, la banca europea también prestaba para proyectos en la región, pero fueron más conservadores y desde mediados de los años ochenta se aglomeraron los más importantes bancos de Europa Occidental para crear desde la ciudad de Basilea, Suiza, las primeras normas para fortalecer cualquier institución financiera. Ya en Diciembre de 1974, los gobernadores del G-10 (de los diez grandes bancos centrales europeos) crearon el Comité de Supervisión Bancaria de de Basilea con el fin de mejorar la colaboración entre las autoridades de supervisión bancaria. El comité de Basilea constituye un foro de debate para la resolución de problemas específicos de supervisión. Coordina la distribución de las competencias supervisoras entre las autoridades nacionales, a fin de garantizar una supervisión eficaz de las actividades bancarias, y con el paso del tiempo sus normas de supervisión transfronteriza se ha convertido en un referente en todo el mundo. El acuerdo de Basilea I del año sobre adecuación de capital establecía que los bancos debían mantener un volumen de capital mínimo del 8% del valor total de sus activos, ponderado por su nivel de riesgo. Luego de la crisis financiera del año 1994 ocasionada por el impago de los países de America Latina a los prestamos blandos ofrecidos por bancos comerciales de los EEUU hizo que muchos de los bancos norteamericanos, pequeños y medianos, se fueran al traste, siendo absorbidos por bancos más grandes y teniéndose que negociar las liquidaciones de los préstamos con emisiones de bonos denominados Brady, por el antiguo Secretario del Tesoro de los Estados Unidos llamado James Brady. De ahí, el famoso y sonado efecto tequila de la quiebra de bancos en México, así como, por ejemplo, Venezuela en 1994 que le costó en la quiebra de más de 16 bancos la suma de más de US$ en bonos de la República.

, Bank of New York, Manufacturers Hannover Trust, Bank of America. . . etc. . etc. Entrada la década de los ochenta, llamada la década perdida de América Latina, muchos bancos norteamericanos poseían excedentes en dólares, llamados comúnmente petrodólares, para ser colocados fuera de su país. Empezaron y se dispersaron los préstamos con intereses blandos por ciento de empresas y entidades financieras de casi toda América Latina. Simultáneamente a esto, la banca europea también prestaba para proyectos en la región, pero fueron más conservadores y desde mediados de los años ochenta se aglomeraron los más importantes bancos de Europa Occidental para crear desde la ciudad de Basilea, Suiza, las primeras normas para fortalecer cualquier institución financiera. Ya en Diciembre de 1974, los gobernadores del G-10 (de los diez grandes bancos centrales europeos) crearon el Comité de Supervisión Bancaria de de Basilea con el fin de mejorar la colaboración entre las autoridades de supervisión bancaria. El comité de Basilea constituye un foro de debate para la resolución de problemas específicos de supervisión. Coordina la distribución de las competencias supervisoras entre las autoridades nacionales, a fin de garantizar una supervisión eficaz de las actividades bancarias, y con el paso del tiempo sus normas de supervisión transfronteriza se ha convertido en un referente en todo el mundo. El acuerdo de Basilea I del año 1988 sobre adecuación de capital establecía que los bancos debían mantener un volumen de capital mínimo del 8% del valor total de sus activos, ponderado por su nivel de riesgo. Luego de la crisis financiera del año 1994 ocasionada por el impago de los países de America Latina a los prestamos blandos ofrecidos por bancos comerciales de los EEUU hizo que muchos de los bancos norteamericanos, pequeños y medianos, se fueran al traste, siendo absorbidos por bancos más grandes y teniéndose que negociar las liquidaciones de los préstamos con emisiones de bonos denominados Brady, por el antiguo Secretario del Tesoro de los Estados Unidos llamado James Brady. De ahí, el famoso y sonado efecto tequila de la quiebra de bancos en México, así como, por ejemplo, Venezuela en 1994 que le costó en la quiebra de más de 16 bancos la suma de más de US$ en bonos de la República.")

30

BASILEA II El Nuevo Acuerdo de Capital, también llamado NAC o Basilea II, es un documento con principios y recomendaciones propuestas por el Comité de Basilea sobre Supervisión Bancaria, que tiene como objetivo la convergencia regulatoria hacia estándares más eficaces y avanzados sobre medición y gestión de los principales riesgos de las instituciones financieras y bancarias. Basilea II fue publicado en junio de 2004 como un nuevo estándar para la medición de riesgo en los bancos, y para procurar una mejor asignación del capital para cubrir dichos riesgos. El Nuevo Acuerdo incorpora el Riesgo Operacional a los ya considerados Riesgos de Crédito, de liquidez y de Mercado.

31

OBJETIVOS BASILEA II Promover seguridad en el sistema financiero.

Mantener un sano nivel de capital en el sistema financiero. Incrementar la competitividad bancaria. Constituir una aproximación más completa hacia el cálculo de riesgo. Plantear métodos más sensibles al riesgo.

32

Pilar I – PILARES DE BASILEA II Está compuesto por tres pilares:

Requerimientos Mínimos de Capital: Propone reglas para el cálculo de los requerimientos de capital, motivando a los bancos a mejorar su administración y medición de riesgo. Requerimiento mínimo de capital para riesgo de crédito. Se podrá adoptar cualquiera de los siguientes tres enfoques: • Método Estándar (STDA). • Método Basado en Calificaciones Internas Básico (IRBF). • Método Basado en Calificaciones Internas Avanzado (IRBA).

. • Método Basado en Calificaciones Internas Básico (IRBF). • Método Basado en Calificaciones Internas Avanzado (IRBA).")

33

Pilar III – Disciplina de Mercado.

Pilar II– Supervisión. Da lineamientos para que el Supervisor promueva mejores prácticas en la administración de riesgos y se mitiguen otros riesgos como el estratégico y reputacional. Pilar III – Disciplina de Mercado. Es una guía de la información que los bancos deben publicar con el fin de dar mayor transparencia a la estructura y suficiencia del capital y la exposición al riesgo de la institución.

35

BASILEA III Surge como respuesta a la crisis financiera internacional, que evidenció la necesidad de fortalecer la regulación, supervisión y gestión de riesgos del sector financiero. El Comité de Basilea acordó el marco de Basilea III en septiembre del 2009 y se publicaron las propuestas concretas, vía documentos consultivos, en diciembre del Estos documentos consultivos constituyen la base de la respuesta del Comité a la crisis financiera y forman parte de las iniciativas mundiales para fortalecer el sistema de regulación financiera que han sido propuestos por los líderes del G-20.

36

BASILEA III Las medidas planteadas en Basilea III están encaminadas a:

Exigir más capital y de mayor calidad. Establecer unos requerimientos mínimos de liquidez (a corto y largo plazo). Fijar un ratio máximo de endeudamiento. Mientras los dos últimos aspectos son líneas de trabajo totalmente nuevas , el primero supone profundizar en una senda ya trazada. La base del capital constituye los cimientos de cualquier banco, los activos que le permitirán absorber pérdidas en el futuro.

. Fijar un ratio máximo de endeudamiento. Mientras los dos últimos aspectos son líneas de trabajo totalmente nuevas , el primero supone profundizar en una senda ya trazada. La base del capital constituye los cimientos de cualquier banco, los activos que le permitirán absorber pérdidas en el futuro.")

37

BASILEA III Las normas establecidas para el sistema financiero en lo que se refiere a Basilea III establece requerimiento de capital adicionales vinculado a: ciclo económico, concentración (sectorial, individual y geográfica), concentración de mercado, (iv) tasa de interés del balance y (v) propensión al riesgo.

, concentración de mercado, (iv) tasa de interés del balance y (v) propensión al riesgo.")

38

BASILEA III Basilea III no sustituye los marcos anteriores (Basilea I y Basilea II), sino los complementa con un conjunto integral de medidas, algunas de las cuales corresponden a nuevos conceptos y herramientas. Tampoco es un replanteamiento o reconstrucción de Basilea II. Basilea III simplifica y fortalece el numerador del ratio de capital e introduce algunos componentes macroprudenciales

, sino los complementa con un conjunto integral de medidas, algunas de las cuales corresponden a nuevos conceptos y herramientas. Tampoco es un replanteamiento o reconstrucción de Basilea II. Basilea III simplifica y fortalece el numerador del ratio de capital e introduce algunos componentes macroprudenciales.")

39

Estas medidas persiguen:

. "BASILEA III" Es un conjunto integral de reformas elaborado por el Comité de Supervisión Bancaria de Basilea para fortalecer la regulación, supervisión y gestión de riesgos del sector bancario. Estas medidas persiguen: mejorar la capacidad del sector bancario para afrontar perturbaciones ocasionadas por tensiones financieras o económicas de cualquier tipo. mejorar la gestión de riesgos y el buen gobierno en los bancos reforzar la transparencia y la divulgación de información de los bancos.

40

REFORMAS DE BRASILEA III

Las reformas se dirigen a: la regulación de los bancos a títulos individual (dimensión microprudencial), para aumentar la capacidad de reacción de cada institución en periodos de tensión los riesgos sistémicos (dimensión macroprudencial) que puedan acumularse en el sector bancario en su conjunto, así como la amplificación procíclica de dichos riesgos a lo largo del tiempo.

, para aumentar la capacidad de reacción de cada institución en periodos de tensión. los riesgos sistémicos (dimensión macroprudencial) que puedan acumularse en el sector bancario en su conjunto, así como la amplificación procíclica de dichos riesgos a lo largo del tiempo.")

41

REFORMAS BASILEA III

42

EVALUACION DE RIESGOS La evaluación del riesgo es un proceso continuo y dinámico que permite al órgano supervisor determinar la calidad de la gestión integral de riesgos que aplican las entidades y en caso de encontrarse deficiencias, requerir que estas sean corregidas oportunamente, con el objeto de reducir el riesgo. El proceso de evaluación de riesgos se inicia con la identificación de las actividades significativas de una entidad. El Riesgo Neto en esas actividades es una función del riesgo inherente agregado mitigado por la calidad de la Gestión de Riesgos agregada. Dicha evaluación se resume en la ecuación siguiente: Riesgos Inherentes mitigados por la calidad de la Gestión de Riesgos = Riesgo Neto

43

RIESGOS INHERENTES El riesgo inherente es intrínseco a las actividades de negocio y surge de la exposición e incertidumbre ante potenciales eventos futuros. El riesgo inherente se evalúa al considerar el grado de probabilidad y el tamaño potencial del impacto adverso sobre el Capital y las Utilidades de la entidad. Marco de Supervisión ha decidido agrupar los riesgos para efectos de evaluación, en las categorías siguientes: a. Riesgo de Mercado b. Riesgo de Operacional c. Riesgo de Liquidez c. Riesgo de Crédito d. Riesgo Estratégico

44

ACTIVIDADES SIGNIFICATIVAS

Son aquellas actividades que son fundamentales para la consecución de los objetivos y estrategias de negocio de la entidad. Las actividades significativas en una EIF podrían incluir cualquier línea de negocio, unidad de negocio o proceso significativo como las operaciones de tesorería o tecnología de la información. Las actividades significativas se pueden identificar a partir de varias fuentes, incluyendo el organigrama de la entidad, el plan de negocios o plan estratégico, la asignación de Capital, y la información financiera de fuentes internas y externas. Algunos criterios que pueden ser utilizados en la determinación de la materialidad de una actividad se presentan a continuación: a. Los ingresos generados por cada actividad en relación con el total de ingresos derivados de las actividades ordinarias; b. El total de gastos incurridos en cada actividad con relación a los gastos totales; c. Las Utilidades netas antes de impuestos destinadas a una actividad en relación con el total de Utilidades netas antes de impuestos; d. Activos generados por una actividad en relación a los activos totales (dentro y fuera de la hoja de balance);

;")

45

NOTA IMPORTANTE EN LA EVALUACION DE LAS ACTIVIDADES SIGNIFICATIVAS

Una vez identificadas las actividades significativas el nivel de cada riesgo inherente en esas actividades es evaluado como: bajo, moderado, sobre el promedio o alto. Esta evaluación se realiza de manera independiente sin considerar las acciones que haya tomado la EIF para mitigar el riesgo, a través de la implementación de procesos de gestión y control. La calidad de estos factores se considera por separado y en combinación con la evaluación de los Riesgos Inherentes se determina el Riesgo Neto de cada actividad.

46

RIESGO NETO El Riesgo Neto para cada actividad significativa esta dado en función del nivel agregado de Riesgos Inherentes, mitigado por la calidad de la Gestión de Riesgos. Los niveles agregados de riesgo consideran todas las calificaciones de los Riesgos Inherentes y la calidad de la Gestión de Riesgos para cada actividad. Cualquiera de las actividades significativas de una entidad puede considerarse contentiva de un nivel de riesgo inherente agregado alto, como resultado de la combinación de un Riesgo Crediticio alto, Riesgo de Mercado alto y Riesgo de Liquidez alto; sin embargo, el Riesgo Neto para la actividad puede ser calificado como moderado, debido a la litigación resultante de la calidad de la Gestión de Riesgos, producto de una Gestión de Operaciones fuerte, auditoria interna fuerte, Gestión de Riesgos fuerte y gestión por parte del Consejo de Directores y de la Alta Gerencia fuerte.

47

METODO DE CALIFICACION RIESGO NETO

El Riesgo Neto será calificado como: bajo, moderado, sobre el promedio o alto, según las combinaciones mostradas en el siguiente cuadro:

48

RIESGO NETO GLOBAL El Riesgo Neto Global es el agregado ponderado de Riesgos Netos de todas las actividades significativas de la entidad. El agregado ponderado de los Riesgos Netos globales considera la materialidad relativa de cada actividad significativa. La Gestión de Riesgos incluye Gestión de Operaciones, así como también las funciones de control de Gestión de Riesgos aplicables a la entidad. Estas funciones incluyen: Consejo, Alta Gerencia, Cumplimiento, Auditoria Interna, Gestión de Riesgos y Análisis financiero.

49

RIESGO NETO GLOBAL El Riesgo Neto Global es el agregado ponderado de Riesgos Netos de todas las actividades significativas de la entidad. define en términos de su impacto actual y/o futuro en el Capital y las Utilidades de las entidades. El Riesgo Neto Global puede calificarse como: bajo, moderado, sobre el promedio o alto. La evaluación del Riesgo Neto Global también incluye la determinación de la tendencia actual del riesgo, la que puede ser calificada como: decreciente, estable o creciente en un horizonte temporal apropiado para cada entidad.

50

CALIFICACION DE RIESGO COMPUESTO

La calificación de Riesgo Compuesto es la calificación final del Marco de Supervisión y debe reflejar la evaluación de la seguridad y la solvencia de la entidad por parte del supervisor. La calificación de Riesgo Compuesto será el resultado del Riesgo Neto Global mitigado por la adecuación de Capital y por el volumen y calidad de las Utilidades. En consecuencia, la evaluación incluye un examen de la calidad, cantidad y disponibilidad del Capital generado interna y externamente. En la revisión de la capacidad de una entidad para generar Capital internamente, la rentabilidad se considera tanto en base consolidada como no consolidada. El Capital y las Utilidades, sin embargo, no se consideran como sustitutos de una fuerte Calidad de la Gestión de Riesgos.

51

CALIFICACION DE RIESGO COMPUESTO

52

TIPOS DE RIESGOS 1. EL RIESGO DE MERCADO

Surge de la probabilidad de que una entidad incurra en perdidas derivadas de movimientos adversos en los factores de mercado como la tasa de interés, tipo de cambio y otros precios de instrumentos en los que la entidad ha tomado posiciones dentro y/o fuera del balance. RIESGO DE TASA DE INTERES Surge de los movimientos en las tasas de interés. La exposición a este riesgo es principalmente el resultado de diferencias temporales en el cambio de precio de los activos y pasivos, tanto dentro y fuera de balance, ya sea de tipo fijo o a tasa variable. RIESGO DE TIPO DE CAMBIO Surge de los movimientos de los tipos de cambio. La exposición a este riesgo se produce principalmente durante un periodo en el que la entidad tiene una posición abierta, tanto dentro como fuera del balance y/o en mercados al contado y a plazo.

53

TIPOS DE RIESGOS 2. RIESGO OPERACIONAL

El Riesgo Operacional surge de la probabilidad de que una entidad incurra en perdidas debido a la falta de adecuación o a fallos de los procesos internos, personas o sistemas internos, o bien a causa de acontecimientos externos. Incluye el riesgo legal pero excluye los riesgos estratégico y reputacional. 3. RIESGO DE LIQUIDEZ El Riesgo de Liquidez surge de la probabilidad de que una entidad enfrente escasez de flujos de fondos para cumplir sus obligaciones de pago.

54

TIPOS DE RIESGOS 4. Riesgo de Crédito

surge de la probabilidad de que una entidad incurra en perdidas debido al incumplimiento del prestatario o de la contraparte en operaciones directas, indirectas, o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones contractuales, bien sea dentro y/o fuera de balance. La exposición a este riesgo resulta de las transacciones financieras con una entidad incluyendo el emisor, deudor o garante.

55

RIESGO ESTRATEGICO 5. Riesgo Estratégico surge de la inhabilidad de una entidad para implementar planes de negocios apropiados, estrategias, toma de decisiones, reubicación de recursos, y su incapacidad para adaptarse a los cambios en su entorno.

56

CALIDAD DE LA GESTION DE RIESGOS

Cada entidad deberá desarrollar y establecer sus propios procesos de Gestión de Riesgos y contar con una evaluación independiente sobre la gestión de las operaciones y las funciones de control de Gestión de Riesgos. La efectividad de las funciones de control de Gestión de Riesgos es la base para mitigar el nivel agregado de Riesgos Inherentes asociado a cada actividad significativa.

57

CRITERIOS DE EVALUACION

Los criterios de evaluación serán utilizados para determinar la calidad de funciones de control de Gestión de Riesgos de acuerdo con la ecuación siguiente: Características + Desempeño= Efectividad de la Gestión de Riesgo La calidad de la Gestión de Riesgos será calificada como: fuerte, aceptable, necesita mejorar o débil, según el desempeño de los indicadores de gestión tanto cualitativos como cuantitativos. La evaluación incluye también la determinación de la tendencia actual de la calidad de la Gestión de Riesgos. La tendencia se califica como: mejorando, estable o en deterioro en un horizonte temporal apropiado para cada entidad.

58

DOCUMENTACION DEL PROCESO DE EVALUACION DE RIESGOS

MATRIZ DE RIESGOS La Matriz de Riesgos se utiliza para registrar la evaluación de los Riesgos Inherentes, la calidad de la Gestión de Riesgos, y la consiguiente evaluación del Riesgo Neto para cada una de las actividades significativas. La Matriz de Riesgos incluye también la determinación de la calificación del Riesgo Neto Global y del Riesgo Compuesto y sus tendencias respectivas en un horizonte temporal previamente establecido, según las características de cada entidad. La Matriz de Riesgos es un documento práctico para resumir las conclusiones de la evaluación de riesgos, es apoyado por la documentación del análisis y la justificación de las conclusiones.

59

RESUMEN DE EVALUACION DE RIESGOS (RER)

Es un resumen ejecutivo que destaca la situación financiera actual de la entidad, su perfil de riesgo y la tendencia del mismo, asi como otros temas claves y los resultados de la supervisión pasada. El RER Incluye: • Matriz de Riesgos; • Visión general de las actividades significativas y estrategias; • Evaluación de la efectividad de las Funciones de Control de Gestión de Riesgos; • Evaluación de la adecuación de Capital y sobre las Utilidades de la entidad; • Lista de eventos significativos acontecidos durante los ultimos 12 meses; • Lista de los puntos claves en el aspecto financiero; • Informes sobre la situación de los planes de fortalecimiento o de regularización, si aplica.

60

CALIDAD DE LA GESTION DE RIESGOS

1. GESTION DE OPERACIONES La Gestión de Operaciones es responsable de la Planificación, dirección y control de las operaciones de la entidad en su día a día. 2. CONSEJO DE DIRECTORES O DE ADMINISTRACION El Consejo de Directores o de Administración es responsable de velar por el buen desempeño de la Alta Gerencia en la gestión de la entidad. Sus principales responsabilidades incluyen: • Garantizar que la gerencia sea calificada y competente; • Revisar y aprobar los controles de organización y de procedimientos; • Garantizar que los riesgos se identifican y gestionan adecuadamente; • Revisar y aprobar las políticas y procedimientos de las actividades de la EIF; • Revisar y aprobar los planes estratégicos y de negocios, y • Proporcionar una evaluación independiente de los controles de gestión.

61

ROL DE LA ALTA GERENCIA EN EL NUEVO ESQUEMA DE SBR

Es la responsable de planificar, dirigir y controlar la dirección estratégica y las operaciones generales de una entidad. Sus responsabilidades claves incluyen: Asegurar que los controles organizacionales y procedimentales son efectivos; Asegurar el cumplimiento de las políticas y procedimientos aprobados; Desarrollar estrategias y planes para alcanzar objetivos de negocios y estratégicos aprobados; Desarrollar buenas practicas, cultura y ética profesional

62

INDICADORES DE LA EVALUACION DE LA ALTA GERENCIA

Establece un ejemplo a seguir para todos los niveles , realizando sus deberes de una manera ética y esperando lo mismo de individuos a lo largo de la entidad; Mantiene al Consejo y sus comités completamente informados, de una manera constante y oportuna de las condiciones del mercado, oportunidades y preocupaciones estratégicas, desempeño operacional y temas que pudieran afectar de manera significativa el bienestar de la entidad. Esto incluye la calidad de la información proporcionada al Consejo. Es exitoso en atraer, desarrollar y retener un equipo de alto nivel y en mantener un buen ambiente organizacional y se asegura que el personal bajo su mando comprenda claramente sus responsabilidades y que este comprometido con sus acciones

63

GESTION DE CUMPLIMIENTO

Es una función especializada dentro de la entidad. Sus responsabilidades básicas incluyen: Delinear las políticas y procedimientos para cumplir los requerimientos regulatorios; Monitorear el Cumplimiento a las regulaciones por parte de la entidad; Reportar asuntos de Cumplimiento a la Alta Gerencia y al Consejo de Directores o Administración.

64

ANALISIS FINANCIERO Es una función que realiza análisis profundos de los resultados operacionales de una entidad y los reporta a la Alta Gerencia. Un reporte efectivo es clave para esta función ya que los resultados operacionales afectan las decisiones estratégicas y de negocio tomadas por la Alta Gerencia y el Consejo de Directores o Administración.

65

Indicadores de las Gestión Financiera

a) Produce informes de manera independiente de las áreas de negocios, para la Alta Gerencia y el Consejo que sean exactos, oportunos y entendibles, que incluyan un análisis apropiado de los indicadores claves de desempeño. b) Proporciona proactivamente recomendaciones intuitivas sobre las oportunidades de negocios y/o estratégicas; c) Responde de manera rápida a los requerimientos para los informes ad Hoc; d) Involucra activamente al principal ejecutivo y al presidente del Consejo en discusiones a modo de confirmar que los informes y presentaciones continúen cumpliendo con las necesidades de la Alta Gerencia y del Consejo; e) Reconsidera proactivamente y regularmente la adecuación de los sistemas de gestión de información para tomar decisiones efectivas y oportunas.

Produce informes de manera independiente de las áreas de negocios, para la Alta Gerencia y el Consejo que sean exactos, oportunos y entendibles, que incluyan un análisis apropiado de los indicadores claves de desempeño. b) Proporciona proactivamente recomendaciones intuitivas sobre las oportunidades de negocios y/o estratégicas; c) Responde de manera rápida a los requerimientos para los informes ad Hoc; d) Involucra activamente al principal ejecutivo y al presidente del Consejo en discusiones a modo de confirmar que los informes y presentaciones continúen cumpliendo con las necesidades de la Alta Gerencia y del Consejo; e) Reconsidera proactivamente y regularmente la adecuación de los sistemas de gestión. de información para tomar decisiones efectivas y oportunas.")

66

GESTION DE AUDITORIA INTERNA

Es una función independiente de la Alta Gerencia de la entidad. Persigue que los controles de operaciones y de organización se realicen conforme a las políticas y procedimientos establecidos. Asimismo, evalúa la efectividad y Cumplimiento de las políticas y procedimientos de Gestión de Riesgos establecidos

67

GESTION DE RIESGO Es una función especializada dentro de la entidad, responsable de planificar, gestionar y controlar el impacto de los Riesgos Inherentes derivados de sus operaciones. Sus actividades incluyen: • Identificación de riesgos; • Desarrollo de sistemas de medición de riesgos; • Recomendación de políticas y procedimientos para mitigar los riesgos; • Proponer limites de tolerancia a riesgos; • Monitorear las posiciones respecto a los limites de tolerancia a riesgos; • Reportar los resultados del monitoreo de riesgos al Consejo de Directores o Administración y a la Alta Gerencia.

68

INDICADORES DE LA GESTION DE RIESGOS

Utiliza mediciones de riesgos y herramientas de monitoreo que son lo suficientemente sensibles para proveer indicadores de alerta temprana acerca de tendencias y condiciones adversas; proactivamente analiza estas tendencias y condiciones y realiza un seguimiento para asegurar que están siendo atendidos oportunamente; Atiende de manera proactiva y efectivamente los asuntos identificados de Gestión de Riesgos como resultado de eventos internos o externos o a través de otras funciones de control; Proporciona al Consejo (o comité del Consejo) y a la Alta Gerencia informes regulares y completos acerca de la efectividad de los procesos de Gestión de Riesgos de la entidad y se asegura que los asuntos significativos sean remitidos al Consejo y a la Alta Gerencia oportunamente.

y a la Alta Gerencia informes regulares y completos acerca de la efectividad de los procesos de Gestión de Riesgos de la entidad y se asegura que los asuntos significativos sean remitidos al Consejo y a la Alta Gerencia oportunamente.")

69

INDICADORES DE GESTION DE AUDITORIA (cont)

Considera apropiadamente la materialidad y relevancia de sus hallazgos tanto al nivel de actividad individual como de la entidad, así como también de forma agregada a través de la entidad ; Diferencia apropiadamente, entre los hallazgos de auditoria que afectan la seguridad y solvencia de la entidad de aquellos que afectan la efectividad operacional y la manera en que se le da seguimiento y son comunicados. Realiza proactivamente un seguimiento y reporta sobre asuntos significativos para asegurar una solución oportuna. Demuestra que se pueden realizar los cambios necesarios en las operaciones de la entidad en respuesta a las debilidades materiales identificadas

70

INDICADORES DE LA GESTION DE RIESGOS

Actualiza proactivamente sus políticas, practicas y limites en respuesta a los cambios en el sector así como en la estrategia, actividades de negocios y tolerancia al riesgo de la entidad; Integra sus políticas, practicas y limites con las actividades de negocios diarias, así como con las estrategias, el Capital y las políticas de gestión de liquidez de la entidad; Modela y mide los Riesgos Inherentes y participa activamente en el desarrollo de nuevas iniciativas para asegurar que los procesos están encaminados en identificar y mitigar los riesgos previos a la implementación; Monitorea las posiciones de riesgo respecto a los limites aprobados y asegura que las brechas materiales sean atendidas oportunamente.

71

INDICADORES DE LA EVALUACION DE LA ALTA GERENCIA

Monitorea activamente la adherencia a políticas aprobadas, estructura organizacional y los procesos de control y los requerimientos de Cumplimiento; se asegura de que se tomen acciones apropiadas y oportunas para corregir cualquier deficiencia que pueda aparecer, incluyendo asuntos que surgen a raíz de otras funciones de control y reguladores ; y se asegura que los sistemas de información proporcionen información oportuna y relevante para apoyar sus responsabilidades de supervisión; Desarrolla estrategias y planes para la realización de los objetivos de negocios que sean apropiados y prudentes, dentro del contexto regulatorio, competitivo y económico, y controla de manera regular la ejecución de los planes aprobados para asegurar que los objetivos sean logrados o que las estrategias se ajusten de manera apropiada para enfrentar los cambios en las condiciones de negocios o económicas;

72

INDICADORES DE LA EVALUACION DE LA GESTION DE CUMPLIMIENTO

• Desarrolla, documenta y comunica de manera activa políticas de Cumplimiento nuevas y/o modificadas y requerimientos para todas las áreas afectadas de la entidad; • Asistencia de modo proactivo a la Alta Gerencia en identificar, gestionar e integrar requerimientos de Cumplimiento regulatorio o legislativo significativos a las actividades de negocios; • Monitorea de manera activa la adhesión a las leyes aplicables, regulaciones y directrices en toda la entidad; • Escala las brechas significativas de los requerimientos de Cumplimiento al Consejo y a la Alta Gerencia; • Realiza seguimiento de manera proactiva para asegurarse que se enfrenten los temas significativos sean abordados de manera oportuna; y • Revisa periódicamente la efectividad continua de las practicas de Cumplimiento.

73

INDICADORES DE LA GESTION DE AUDITORIA

Regularmente compromete al comité de auditoria en velar por la idoneidad de los recursos y el plan de Auditoria Interna; Comunica de manera proactiva al comité de auditoria los hallazgos persistentes y significativos y las acciones de la gerencia relacionados a ellos; Revisa los objetivos, iniciativas, estrategias, eventos y transacciones para los cambios que podrían impactar materialmente a la entidad, para asegurar que la Gestión de Riesgo y las practicas de control continúen siendo apropiadas y efectivas; Busca activamente información de la Gestión de Riesgo, los oficiales de Cumplimiento, los auditores externos, la Superintendencia de Bancos, los auditores de la casa matriz u otras fuentes relevantes para corroborar o mejorar su evaluación de riesgo y asegurar que las áreas débiles sean apropiadamente consideradas en su plan de auditoria;

74

DESEMPENO DEL CONSEJO La calidad del desempeño del Consejo se demuestra por su efectividad al administrar y supervisar la gestión y las operaciones, con el fin de asegurar que la entidad esta bajo control, que sus riesgos sean mitigados apropiadamente y que sus objetivos, estrategias, políticas y practicas de negocios sean ejecutados efectivamente. La evaluación considerara que tan activamente el Consejo adopta sus Responsabilidades, utilizando sus habilidades, experiencias, conocimiento profundo y objetivo para guiar a la entidad. La SB observara los indicadores de desempeño del Consejo para orientar su juicio durante sus actividades de supervisión. Estas actividades pueden incluir: a) Conversaciones y entrevistas con miembros del Consejo y la Alta Gerencia, para determinar la naturaleza y el alcance de la discusión. b) Evaluación y cuestionamiento a la Alta Gerencia en las reuniones del Consejo. c) La naturaleza de las discusiones en las reuniones de los miembros externos y los temas que surjan en estas. d) El grado de interacción entre la Alta Gerencia y el Consejo y/o sus comités. e) Revisar como el Consejo maneja asuntos extraordinarios. f) Evaluar las practicas del Consejo. g) Revisión de las actas del Consejo y los comités,

Conversaciones y entrevistas con miembros del Consejo y la Alta Gerencia, para determinar la naturaleza y el alcance de la discusión. b) Evaluación y cuestionamiento a la Alta Gerencia en las reuniones del Consejo. c) La naturaleza de las discusiones en las reuniones de los miembros externos y los temas que surjan en estas. d) El grado de interacción entre la Alta Gerencia y el Consejo y/o sus comités. e) Revisar como el Consejo maneja asuntos extraordinarios. f) Evaluar las practicas del Consejo. g) Revisión de las actas del Consejo y los comités,")

75

CAPITAL DE LAS ENTIDADES FINANCIERAS

ROL DEL CAPITAL El Capital es una fuente de soporte financiero que protege a la entidad de perdidas inesperadas y por lo tanto, contribuye de manera clave a su seguridad y solvencia. La evaluación es llevada a cabo en el contexto de la naturaleza, alcance, complejidad y perfil de riesgo de la entidad. ADECUACION DEL CAPITAL Los siguientes puntos describen las categorías de calificación al evaluar las practicas y políticas de adecuación y gestión del Capital de una entidad. La adecuación del Capital incluye el nivel y la calidad del Capital.

76

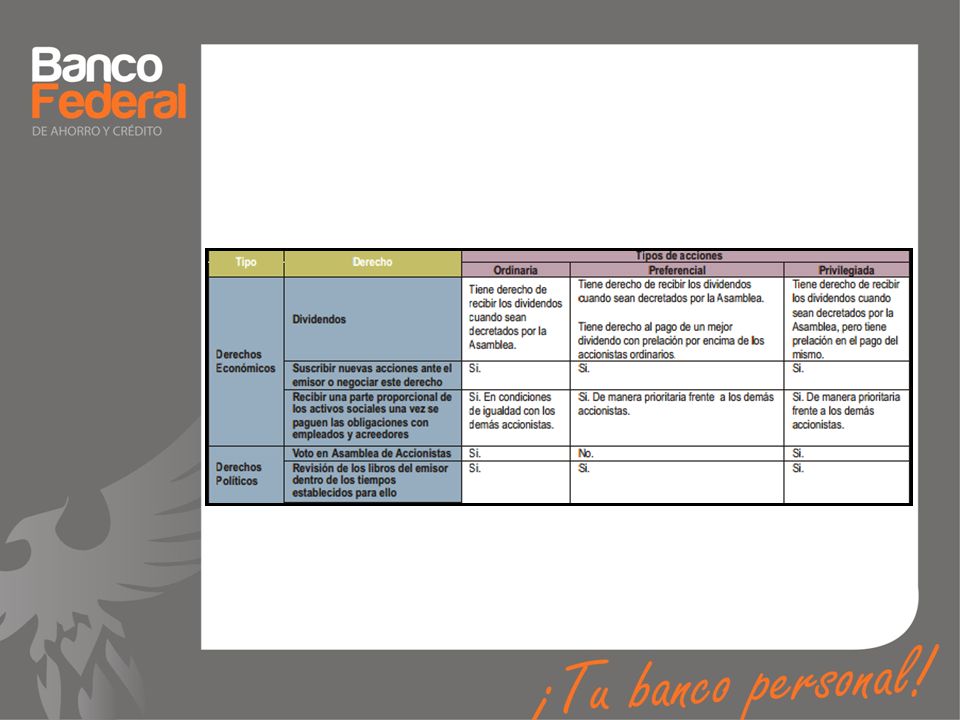

TIPOS DE ACCIONES Las acciones representan el capital de una empresa y el que las adquiere se convierte en accionista con derechos económicos y políticos: Derechos económicos: Negociar libremente las acciones: las acciones son valores libremente negociables, es decir que cuando las adquirimos tenemos el derecho a venderlas en el momento en que necesitemos disponer de nuestros recursos. .

77

ACCIONES Participar del dividendo y la valorización: como accionistas también recibimos el derecho a participar de las utilidades que registra el emisor (dividendo) y de la valorización (o pérdida) dada por la diferencia entre el precio de compra y el de venta de nuestras acciones. Es importante tener en cuenta que para poder recibir dividendos, éstos deben ser decretados por la Asamblea de Accionistas, mientras que la valorización depende de las fuerzas del mercado como veremos más adelante Recibir una parte de los activos del emisor en caso de liquidación: en caso que la empresa de la cual seamos accionistas se liquide, tendremos el derecho a recibir una parte proporcional de los activos una vez el emisor pague todas sus obligaciones con empleados y acreedores.

y de la valorización (o pérdida) dada por la diferencia entre el precio de compra y el de venta de nuestras acciones. Es importante tener en cuenta que para poder recibir dividendos, éstos deben ser decretados por la Asamblea de Accionistas, mientras que la valorización depende de las fuerzas del mercado como veremos más adelante. Recibir una parte de los activos del emisor en caso de liquidación: en caso que la empresa de la cual seamos accionistas se liquide, tendremos el derecho a recibir una parte proporcional de los activos una vez el emisor pague todas sus obligaciones con empleados y acreedores.")

79

REQUERIMIENTOS DE CAPITAL

EL Directorio debe establecer políticas y procedimientos para la gestión de capital que definan la calidad y cantidad requerida para apoyar las operaciones actuales y proyectadas debe contemplar la planificación del capital como un elemento fundamental para el logro de los objetivos estratégicos. La cantidad y calida de capital deben ser suficientes para absorber perdidas potenciales. El capital no debe ser inferior al requerido por el marco regulatorio Se debe considerar las estrategias de negocios y los riesgos asumidos en la cantidad y calidad del capital. Las entidades deben tener un proceso para evaluar la adecuación de capital a su perfil de riesgos. El proceso de evaluación del capital debe tener en cuenta todos los riesgos importantes a lo que se expone la entidad. Se deben realizar cuantos escenarios de estrés sean necesarios para identificar posibles acontecimientos de riesgos internos, morosidad cartera, concentración de carteras, posiciones cambiarias o cambios en las condiciones del mercado que pudieran afectar negativamente la entidad. Un proceso sólido de gestión del riesgo es la base para una eficaz evaluación del capital del banco.

80

Requerimiento mínimo de capital para riesgo operacional.

Existen tres métodos para el cálculo de los requerimientos mínimos de capital: • Método del Indicador Básico. • Método Estándar. • Métodos de Medición Avanzada (AMA). Requerimiento mínimo de capital para riesgo de mercado. Ningún cambio desde que se incluyó en 1996 en Basilea I. • Método estándar. • Modelos internos.

. Requerimiento mínimo de capital para riesgo de mercado. Ningún cambio desde que se incluyó en 1996 en Basilea I. • Método estándar. • Modelos internos.")

81

Pilar I Medición Del Riesgo Operacional

M. Indicador Básico Ingresos Brutos totales. α =15% M. Estándar Línea de Negocio Coeficiente de Ponderación por línea. Ingreso brutos por líneas. M. Avanzado Eventos por Riesgo Operacional. Estimación de ocurrencia e impacto.

82

Método de medición avanzada: LDA

Uno de los métodos internos es el denominado LDA (Loss Distribution Approach o Enfoque de Distribución de Pérdidas), que se encuentra ampliamente difundido como modelo de cuantificación del Riesgo Operacional. Para el mismo es imprescindible: Seleccionar una adecuada distribuciones de frecuencia e intensidad. Una apropiada parametrización de las distribuciones seleccionadas

, que se encuentra ampliamente difundido como modelo de cuantificación del Riesgo Operacional. Para el mismo es imprescindible: Seleccionar una adecuada distribuciones de frecuencia e intensidad. Una apropiada parametrización de las distribuciones seleccionadas.")

83

ADMINISTRACIÓN DEL RIESGO OPERACIONAL

Gestión Cualitativa

84

Eventos de pérdida Son aquellos incidentes que generan pérdidas a las entidades por riesgo operacional. Robo Malversación Falsificación Soborno Apropiación de cuentas Contrabando Evasión de impuestos

85

Modelo General de Gestión

Identificación Registro de eventos Análisis Evaluacion Monitoreo

86

Método de medición avanzada: LDA

El fenómeno de las pérdidas operativas puede ser segmentado en dos componentes: 1ra) la frecuencia que representa todas las cantidades posibles de eventos con su respectiva probabilidad y 2da) la intensidad que representa todos los posibles valores de pérdida por evento y su probabilidad, una vez ocurrido el evento.

la frecuencia. que representa todas las cantidades posibles de eventos con su respectiva probabilidad y. 2da) la intensidad. que representa todos los posibles valores de pérdida por evento y su probabilidad, una vez ocurrido el evento.")

87

Informe de evaluación del Riesgo Operacional (RO-01)

Metodología empleada para la administración del Riesgo Operacional. Identificación del riesgo operacional a que está expuesta la entidad por proceso o unidad de negocio y apoyo. Descripción de los riesgos que enfrenta la entidad. Evaluación de los riesgos de operación identificados Medidas adoptadas para administrar el riesgo operacional material identificado y plazos para su aplicación. Funcionarios responsables de las actividades de control de riesgo identificadas; Plan de actividades de los responsables de la administración del riesgo operacional.

88

Eventos de Pérdida RO-02 Este reporte es un informe detallado de todos los eventos registrados en la base de datos, acompañados de informaciones básicas como: la línea de negocios en donde se originó el evento, la tipología del evento en función de lo que establece Basilea II, una descripción en detalle de la ocurrencia así como también las consecuencias y tipo de divisa y pérdida de los eventos.

89

Productos y Procesos Afectados RO-03

Similar al informe de eventos de pérdida (RO02) el tercer reporte de Riesgo Operacional (RO03) presenta en detalle los eventos en función de los productos y procesos que afecta dentro de la entidad tomando en consideración las líneas de negocios.

el tercer reporte de Riesgo Operacional (RO03) presenta en detalle los eventos en función de los productos y procesos que afecta dentro de la entidad tomando en consideración las líneas de negocios.")

90

Determinación de Ingresos y Gastos por Líneas de Negocio RO-04

En el cual han de ser enviadas a las superintendencias cada uno de los movimientos contables por línea de negocio que se han suscitado, tal reporte tiene una estructura donde se especifica la línea a de negocio, la cuenta contable y el valor en las cuentas al momento de la producción del reporte.

91

Inconvenientes para la gestión de RO (externo)

Ausencia de una visión global de la Alta gerencia. Ausencia de una medida estándar para la valoración del riesgo. Ausencia de información para una gestión eficaz.

92

LOS CUATRO PRINCIPIOS BÁSICOS DE SUPERVISIÓN ESTABLECIDOS EN EL NUEVO ACUERDO

Los bancos deberían contar con un proceso para evaluar la suficiencia de capital total en función de su perfil de riesgo y con una estrategia de mantenimiento de su nivel de capital Los bancos deberán demostrar que sus objetivos internos de capital están bien fundamentados, se corresponden con su perfil general de riesgo y se basan en el análisis de distintos escenarios que consideran el ciclo económico. Ese proceso deberá considerar al menos los siguientes aspectos: 1) Vigilancia por parte del consejo de administración y la alta gerencia. 2) Evaluación integral del capital y de los riesgos 3) Seguimiento e información. 4) Revisión del control interno.

Vigilancia por parte del consejo de administración y la alta gerencia. 2) Evaluación integral del capital y de los riesgos. 3) Seguimiento e información. 4) Revisión del control interno.")

93

LOS CUATRO PRINCIPIOS BÁSICOS DE SUPERVISIÓN ESTABLECIDOS EN EL NUEVO ACUERDO (CONT)

Los supervisores deberían examinar las estrategias y evaluaciones internas de la suficiencia de capital de los bancos así como la capacidad de estos para vigilar y garantizar su propio cumplimiento de los coeficientes de capital regulador. Las autoridades supervisoras deberán intervenir cuando no queden satisfechas con el resultado de este proceso. El examen periódico podrá incluir una combinación de Inspecciones en el propio banco, análisis fuera del banco, diálogos con la dirección y revisión de los dictámenes de la auditoría externa. Los supervisores deberán examinar periódicamente el proceso utilizado por los bancos para determinar la suficiencia de capital, la calidad de la gestión y, como parte de este proceso, los supervisores deberán garantizar que estas condiciones se cumplan de manera continua. Si los supervisores no quedan conformes con los resultados de la evaluación deberán tomar las medidas que consideren oportunas.

94

LOS CUATRO PRINCIPIOS BÁSICOS DE SUPERVISIÓN ESTABLECIDOS EN EL NUEVO ACUERDO (CONT)

Los supervisores deberían tener expectativas de que los bancos operen por encima de los coeficientes mínimos de capital requerido y deberían tener la capacidad de exigirles que mantengan capital por encima del mínimo. Los requerimientos de capital resultantes del Pilar I incluirán un margen que tenga en cuenta las desviaciones que afecten de manera sistémica al sector financiero. Deberán considerar si las características particulares de riesgo de los mercados de su órbita de control se encuentran adecuadamente cubiertas. Normalmente exigirán o aconsejarán a los bancos a que operen con un margen por encima del que se determine a partir del Pilar I. El Pilar I establece mínimos que le permiten a los sistemas bancarios niveles de solvencia para operar en los mercados. Es normal que los grandes bancos activos internacionalmente quieran contar con una calificación crediticia lo más alta posible, así que es muy probable que por esta razón operen con niveles de capital más altos a los requeridos. Además el curso habitual de los negocios hace que se produzcan fluctuaciones que afecten la liquidez del banco y en esas instancias la obtención de capital adicional puede ser costosa en un entorno de mercado desfavorable.

95

Principio 4 Los supervisores deberían intervenir con prontitud a fin de evitar que el capital descienda por debajo de los niveles mínimos requeridos para cubrir las características de riesgo de cada banco en particular. Asimismo, deberían exigir la inmediata adopción de medidas correctivas si el capital no se mantiene en el nivel requerido o no se restaura a ese nivel. Si los bancos no cumplen con los requerimientos, los supervisores deberían considerar la aplicación de las siguiente medidas: 1) Intensificar la supervisión del banco. 2) Limitar el pago de dividendos 3) Solicitar al banco que presente y aplique un plan satisfactorio de reestablecimiento de la suficiencia de capital 4) Exigirle la obtención inmediata de capital adicional. Para ello, deberán contar con la discrecionalidad de emplear los instrumentos que mejor se adapten a las circunstancias del banco.

Intensificar la supervisión del banco. 2) Limitar el pago de dividendos. 3) Solicitar al banco que presente y aplique un plan satisfactorio de reestablecimiento de la suficiencia de capital. 4) Exigirle la obtención inmediata de capital adicional. Para ello, deberán contar con la discrecionalidad de emplear los instrumentos que mejor se adapten a las circunstancias del banco.")

96

REFLEXIONES “Utiliza en la vida los talentos que poseas: el bosque estaría muy silencioso si sólo cantasen los pájaros que cantan mejor”. Henry Van Dike “Las cadenas del hábito son generalmente demasiado débiles para que las sintamos, hasta que son demasiado fuertes para que podamos romperlas”. Samuel Johnson ( ) Escritor británico. “Los necesidades de un hombre se adecuan siempre a su tipo de mente. Observa sus necesidades y conocerás sus talentos”. Confucio ( a.C.) Filósofo y estadista chino

Escritor británico. Los necesidades de un hombre se adecuan siempre a su tipo de mente. Observa sus necesidades y conocerás sus talentos . Confucio ( a.C.) Filósofo y estadista chino.")

97

MUCHAS GRACIAS

Presentaciones similares