Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADEP PIURA 2012 TEMA : INNOVACIONES CONTABLES PYMES

EXPOSITOR : C.P.C.C. DONALD E. SAVITZKY MENDOZA ULADECH - PIURA

2

EL MUNDO EMPRESARIAL EN LA ERA DEL CONOCIMIENTO

PRIMERA PARTE EL MUNDO EMPRESARIAL EN LA ERA DEL CONOCIMIENTO Globalización, supercompetencia, adelanto portentoso en comunicaciones, informática y transporte. Nuevas formas de administrar, aplicando revolucionarios movimientos y técnicas de desarrollo continuo como el planeamiento estratégico, gestión de calidad, reingeniería, marketing, contratación por fuera entre otros. Alta inversión en investigación, innovación y capital intelectual. Predominio del conocimiento.

3

REALIDAD CONTABLE EN EL PAÍS

SEGUNDA PARTE REALIDAD CONTABLE EN EL PAÍS

4

SECTOR MICRO EMPRESARIAL PARTIENDO DESDE CERO

Desde el año 1993 se clasificó a los contribuyentes a los Regímenes Tributarios, RUS, RER y General. La contabilidad en el sector micro empresarial que al 2004 representaba el 94% del total de la empresas inscritas formalmente en la Sunat, no se paralizó…. se extinguió. Esto es totalmente adverso ya que hemos retrocedido, mucho antes de la era paradigmática de registro, que tuvo vigencia desde 1494 hasta el año 1919. Los esfuerzos académicos y gremiales resultan estériles en este sector. El objetivo tributario de simplificar para recaudar, no se cumplió, y el nivel de informalidad sigue vigente. No hay información mínima de activos, pasivos, ingresos y gastos Falta de cultura contable

5

EL NUEVO PLAN CONTABLE EMPRESARIAL

El nuevo plan contable empresarial, mantiene la misma estructura y dinámica de las cuentas de los elementos 6, 7, 8 y 9, de su antecesor, heredando de éste sus defectos congénitos. Principales defectos del nuevo plan contable empresarial: Dualidad innecesaria de asientos. Desconexión entre la contabilidad de costos y la contabilidad general. Distorsión contable del elemento 6. Artificios por sistematización. Otras distorsiones.

6

TERCERA PARTE: INCORPORACION DE UN MODELO PRESUPUESTARIO EN LAS MYPES

Las organizaciones de éxito planifican su gestión. Planes estratégicos planes operativos presupuestos. En el presupuesto se plasman cuantitativamente los objetivos de la administración. El presupuesto es el cordón umbilical entre las ciencias administrativa y contable. El presupuesto permite proyectar resultados, evaluar ingresos, controlar el gasto, introducir correctivos oportunamente, fijar precios, permite no solo contar sino medir y facilitar las auditorias . La gerencia exige la futurición de la información contable.

7

La mayoría de empresas en el Perú, no tienen un sistema presupuestario, actuando por instinto, improvisadamente, empíricamente y se mueven a tientas. La contabilidad empresarial no se involucra con el planeamiento y registra solo hechos a medida de que se suscitan, sin tener un patrón de referencia. En deuda con la contabilidad gerencial. Registrar contablemente la formulación y ejecución presupuestaria le da un enfoque más integral a la contabilidad empresarial, refuerza la seriedad y formalidad de los presupuestos, genera un control comparativo entre la contabilidad y los reportes presupuestarios, a la vez que lo resume.

8

PROPUESTA DE UN PLAN CONTABLE EMPRESARIAL REDISEÑADO

CUARTA PARTE PROPUESTA DE UN PLAN CONTABLE EMPRESARIAL REDISEÑADO

9

Características del plan contable rediseñado.

Ante la ausencia de cultura contable en las micro empresas y las deficiencias del plan contable empresarial, se hace necesario iniciar el cambio, implementando un plan contable rediseñado en el corto plazo, que sirva de transición hacia modelos más sofisticados de última generación con cuentas presupuestarias. Características del plan contable rediseñado. Registros unitarios. implementación de un sistema de costos integrales de gestión. implementación de un clasificador por naturaleza del gasto. Conexión de la contabilidad de costos con la contabilidad general.

10

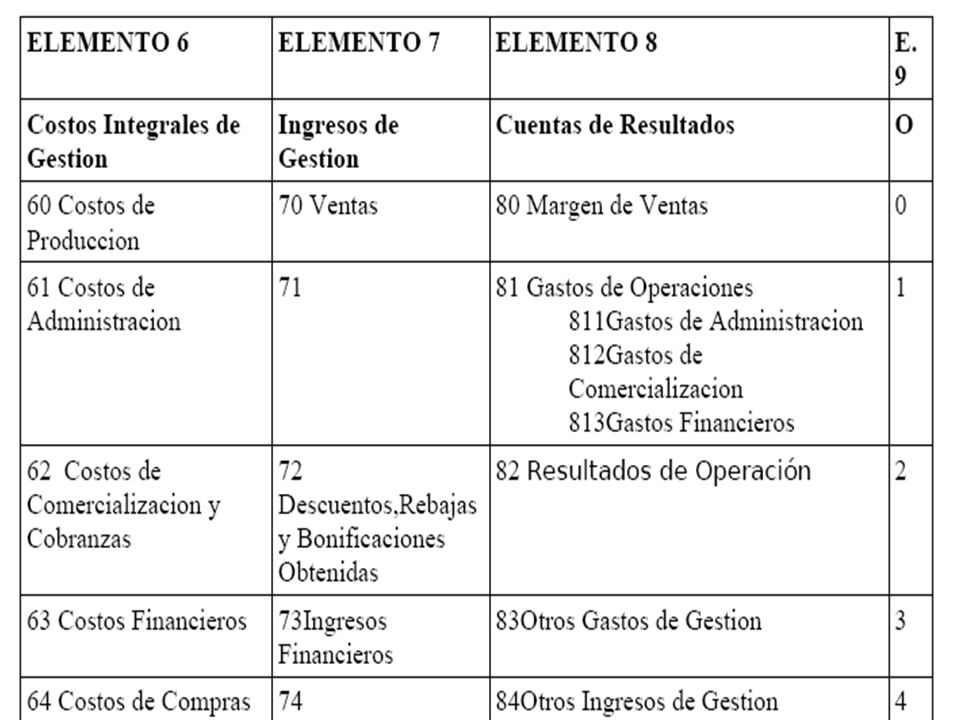

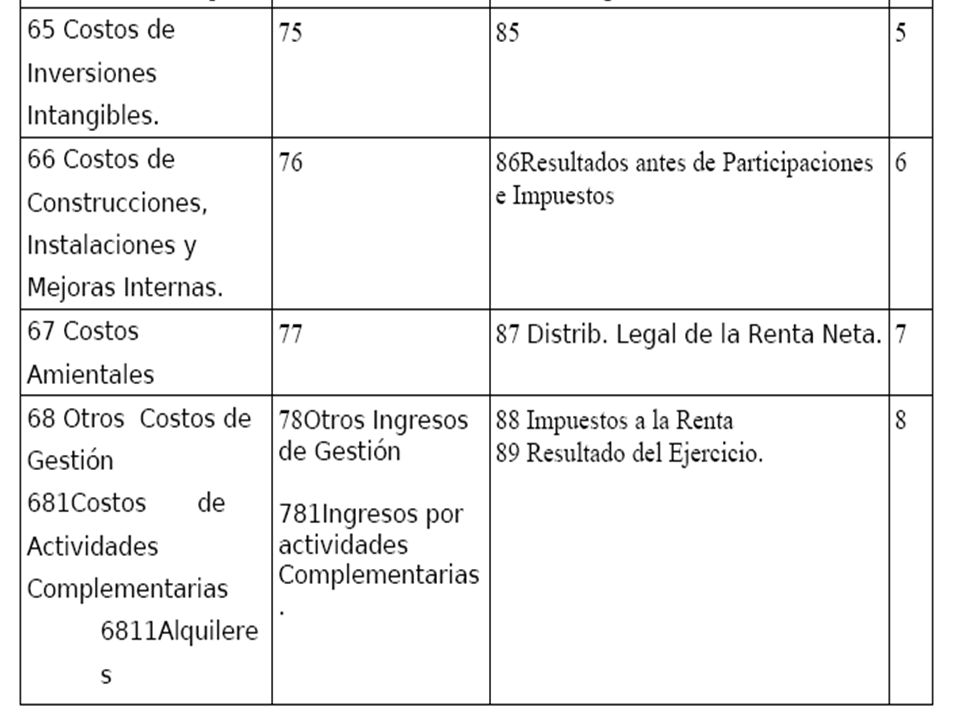

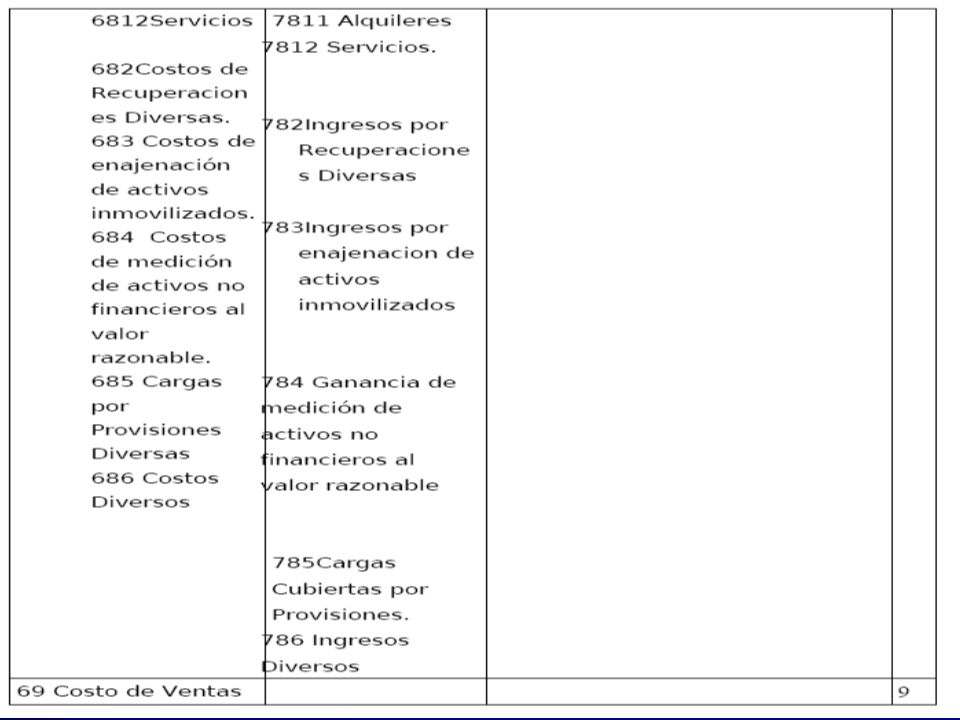

ESTRUCTURA DE CUENTAS DEL PLAN CONTABLE REDISEÑADO

CUADRO I ESTRUCTURA DE CUENTAS DEL PLAN CONTABLE REDISEÑADO

14

CONCLUSIONES Existe una ausencia total de cultura contable en las microempresas de nuestro país, las cuales representan el 94% del universo empresarial formal, lo cual atenta contra su desarrollo, y las mantiene al margen de los avances en materia contable, y de los esfuerzos gremiales y académicos de la comunidad contable nacional. Instauración de un sistema presupuestario en las Mypes

15

El plan contable empresarial en su dinámica, tiene serios defectos que justifican su rediseño, como la dualidad innecesaria de registros, carencia de una conexión natural entre la contabilidad de costos y la financiera, creando un sistema contable artificioso y poco entendible a la gerencia. Ante la inexistencia de cultura contable en las microempresas y los defectos del plan contable empresarial, se propone en el corto plazo un plan contable rediseñado, que sirve de transición al plan contable de ultima generación, que contenga las siguientes características: Una estructura de costos integrales de gestión. Asiento unitario donde predominen los costos, con divisionarias por naturaleza, con abono a las cuentas de contabilidad financiera correspondientes. Creación de un clasificador por naturaleza del gasto. Eliminación de las cuentas 61, 71, 72 y 79.

16

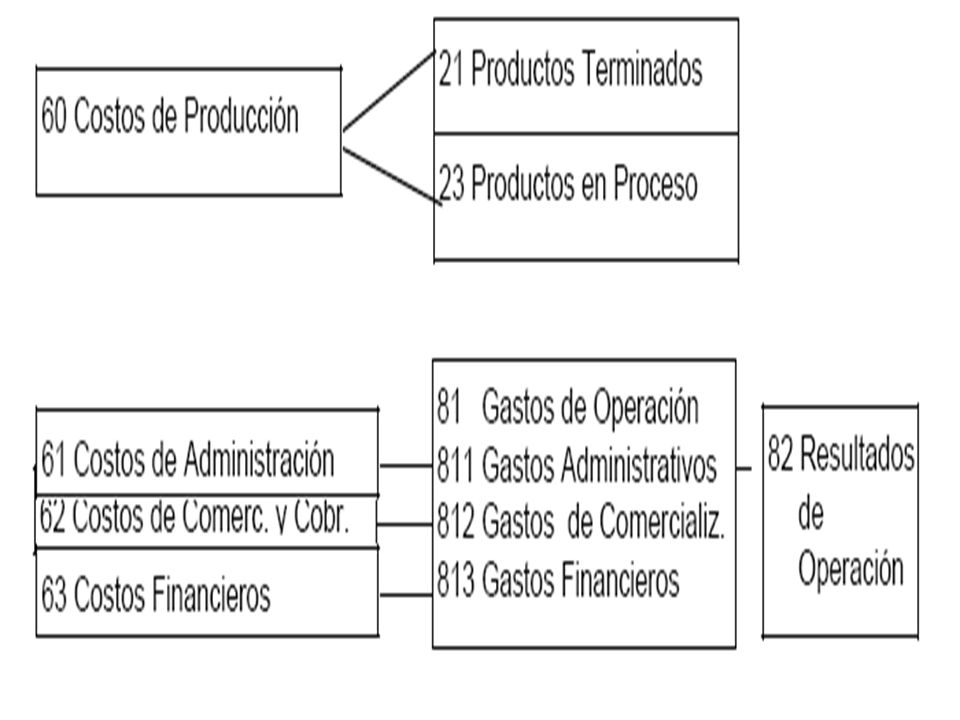

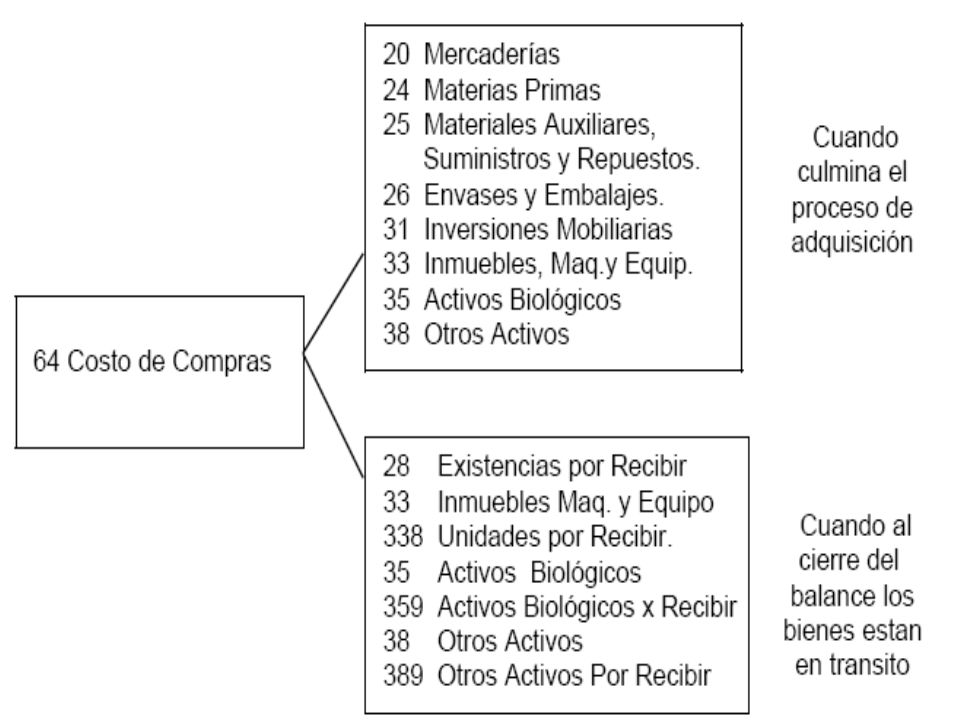

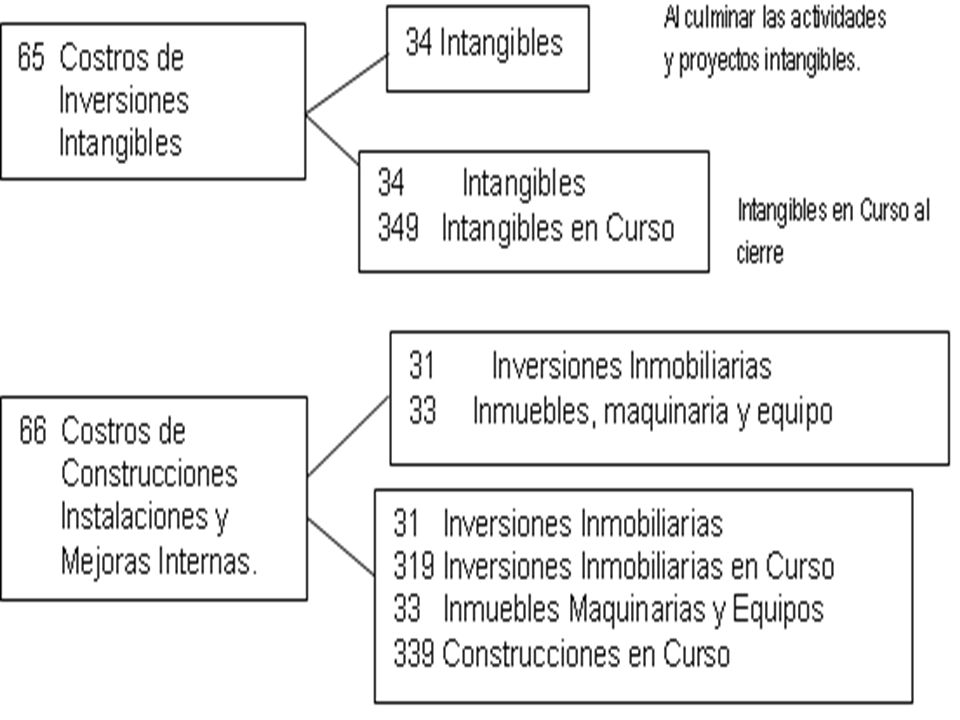

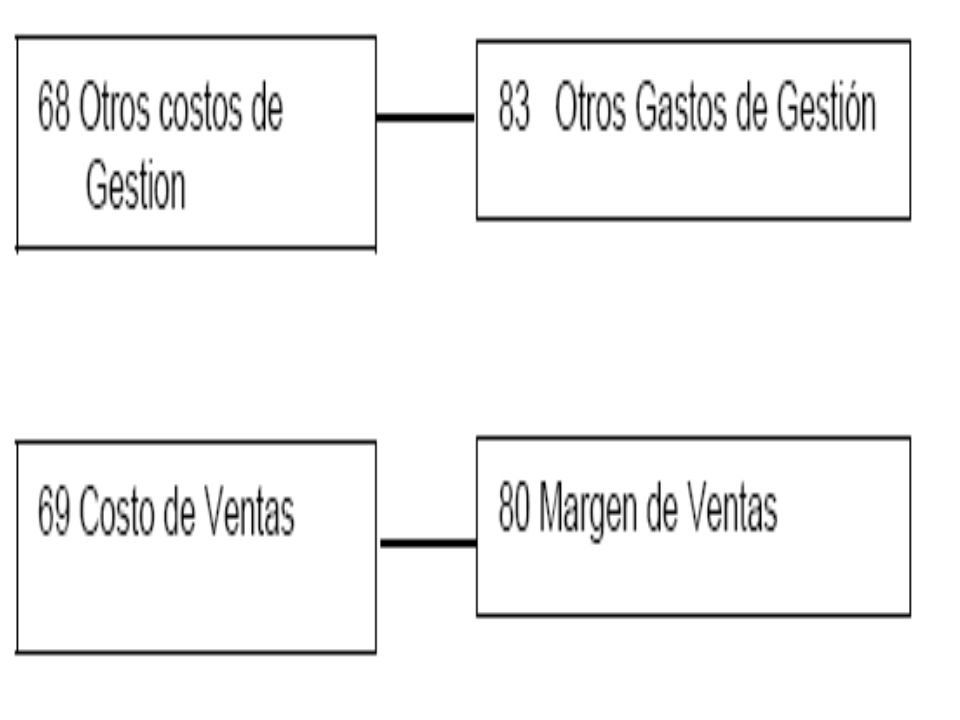

FLUJOGRAMA DE LOS COSTOS

CUADRO II FLUJOGRAMA DE LOS COSTOS INTEGRALES DE GESTIÓN

21

CLASIFICACIÓN POR NATURALEZA DEL GASTO

10 APLICACIÓN DE MATERIAS PRIMAS, MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS, ENVASES Y EMBALAJES. 101 Materias Primas 1011 Materias Primas para productos manufacturados. 1012 Materias Primas para productos de extracción 1013 Materias Primas para productos agropecuarios y piscícolas 1014 Materias Primas para productos inmuebles 102 Materiales auxiliares, suministros y repuestos 1021 Materiales 1022 Suministros 1023 Repuestos 103 Envases y Reembolsos 1031 Envases 1032 Embalajes 11 VALOR DE COMPRA 111 Mercaderías 112 Materias Primas 113 Materiales Auxiliares, suministros y repuestos 1131 Materiales Auxiliares 1132 Suministros 1133 Repuestos

22

114 Envases y Embalajes 1141 Envases 1142 Embalajes 115 Inversiones Inmobiliarias 1151 Terrenos 11511 Urbanos 11512 Rurales 1152 Edificaciones 116 Inmuebles, Maquinarias y Equipo 1161 Terrenos 1162 Edificaciones 1163 Maquinaria y Equipo de Explotación 1164 Equipo de Transporte 11641 Equipos motorizados 11642 Equipos no motorizados 1165 Muebles y Enseres 11651 Muebles 11652 Enseres 1166 Equipos diversos 11661 Equipos de cómputo 11662 Equipos de comunicación 11663 Equipos de seguridad 11664 Otros 1167 Herramientas y unidades de reemplazo

23

117 Activos Biológicos 12 GASTOS DE PERSONAL DIRECTORES Y GERENTES 121 Remuneraciones 1211 Sueldos y Salarios 1212 Comisiones 1213 Remuneraciones en especie 1214 Gratificaciones 1215 Vacaciones 122 Otras Remuneraciones 123 Indemnización al personal 124 Capacitación 125 Atención al personal 126 Gerentes 127 Seguridad y previsión social 1271 Régimen de prestación de salud 1272 Régimen de Pensiones 1273 Seguro complementario de trabajo de riesgo, accidente de trabajo y en jornadas profesionales. 1274 Seguro de Vida 1275 Seguros particulares de prestación de salud. 1276 Caja de Beneficios de seguridad social al pescador 128 Remuneraciones al directorio 129 Beneficios sociales de los trabajadores 1291 Compensación por tiempo de servicios 1292 Pensiones y Jubilaciones

24

13 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS

131 Transporte, correos y gastos de viaje 1311 Transporte 13111 De carga De pasajeros 1312 Correos 1313 Alojamiento 1314 Alimentación 132 Honorarios, comisiones y corretajes 1321 Honorarios 1322 Comisiones 1323 Corretajes 133 Producción encargada a terceros 134 Mantenimiento y reparaciones 135 Alquileres 1351 Terrenos 1352 Edificaciones 1353 Maquinarias y equipos de explotación 1354 Equipo de transporte 1355 Equipos diversos 136 Servicios básicos 1361 Energía eléctrica

25

1362 Gas 1363 Agua 1364 Teléfono 1365 Internet 1366 Radio 1367 Cable 137 Publicidad, publicaciones, relaciones públicas 138 Servicios de contratistas 139 Otros servicios prestados por terceros 1391 Gastos bancarios 1392 Gastos de laboratorio 14 GASTOS POR TRIBUTOS 141 Impuesto general a las ventas 142 Cánones y derechos 1421 Cánones 14211 Canon petrolero 14212 Canon minero 14213 Canon gasífero 14214 Canon pesquero 14215 Canon hidroenergético 14216 Canon forestal 1422 Derechos 14221 Derechos arancelarios 14222 Derechos aduaneros por ventas 143 Tributos al gobierno central 145 Tributos a gobiernos regionales y locales

26

146 Cotizaciones con carácter de tributo

149 Otros tributos 15 OTROS GASTOS DE GESTIÓN 151 Seguros 152 Regalías 153 Suscripciones y cotizaciones 154 Licencias y derechos de vigencia 155 Costo neto de enajenación de activos inmovilizados y operaciones discontinuadas 1551 Costo neto de enajenación de activos inmovilizados 15511 Inversiones inmobiliarias 15512 Activos adquiridos en arrendamiento financiero 15513 Inmuebles, maquinaria y equipo 15514 Intangibles 15515 Activos biológicos 1552 Operaciones discontinuadas 156 Suministros 157 Gastos de Investigación y desarrollo 158 Gestión medio ambiental 159 Otros gastos de gestión 1591 Donaciones 1592 Sanciones administrativas

27

1613 Activos no corrientes mantenidos para la venta

16 PÉRDIDA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 161 Activo realizable 1611 Mercaderías 1612 Productos en proceso 1613 Activos no corrientes mantenidos para la venta 162 Activo Inmovilizado 1621 Inversiones inmobiliarias 1622 Activos biológicos 163 Obligaciones financieras 164 Participación en los resultados de subsidiarias y afiliadas bajo el método del valor patrimonial 165 Gastos por participaciones en negocios conjuntos 17 GASTOS FINANCIEROS 171 Gastos en operaciones de endeudamiento y otros 1711 Préstamos de instituciones financieras y otras entidades 1712 Contratos de arrendamiento financiero 1713 Emisión y colocación de instrumentos representativos de deuda y patrimonio 1714 Documentos vendidos o descontados 172 Pérdida por Instrumentos financieros derivados

28

173 Intereses por préstamos y otras obligaciones

1731 Préstamos de instituciones financieras y otras entidades 17311 Instituciones financieras 17312 Otras entidades 1732 Contratos de arrendamiento financiero 1733 Otros instrumentos financieros por pagar 1734 Documentos vendidos o descontados 1735 Obligaciones emitidas 1736 Obligaciones comerciales 1737 Obligaciones tributarias 175 Descuentos concedidos por pronto pago 176 Diferencia de cambio 177 Pérdida por medición de activos y pasivos financieros al valor razonable 179 Otros gastos financieros 1791 Primas por opciones 1792 Gastos financieros en medición a valor descontado

29

18 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

181 Depreciación 1811 Depreciación de inversiones inmobiliarias 18111 Edificaciones - Costo 18112 Edificaciones - Revaluación 18113 Edificaciones - Costo de financiación 1812 Depreciación de activos adquiridos en arrendamiento financiero – inversiones inmobiliarias 18121 Edificaciones 1813 Depreciación de activos adquiridos en arrendamiento financiero 18131 Edificaciones 18132 Maquinarias y equipos de explotación 18133 Equipo de transporte 18134 Equipos diversos 1814 Depreciación de inmuebles, maquinaria y equipo - Costo 18141 Edificaciones 18142 Maquinarias y equipos de explotación 18143 Equipo de transporte 18144 Muebles y enseres 18145 Equipos diversos 18146 Herramientas y unidades de reemplazo

30

1815 Depreciación de inmuebles, maquinaria y equipo - Revaluación

18151 Edificaciones 18152 Maquinarias y equipos de explotación 18153 Equipo de transporte 18154 Muebles y enseres 18155 Equipos diversos 18156 Herramientas y unidades de reemplazo 1816 Depreciación de inmuebles, maquinaria y equipo - Costos de financiación 18161 Edificaciones 18162 Maquinarias y equipos de explotación 1817 Depreciación de activos biológicos en producción - Costo 18171 Activos biológicos de origen animal 18172 Activos biológicos de origen vegetal 1818 Depreciación de activos biológicos en producción - Costo de 18181 Activos biológicos de origen animal 18182 Activos biológicos de origen vegetal 182 Amortización de intangibles 1821 Amortización de intangibles adquiridos – Costo 18211 Concesiones, licencias y otros derechos 18212 Patentes y propiedad industrial 18213 Programas de computadora (software) 18214 Costos de exploración y desarrollo 18215 Fórmulas, diseños y prototipos 18219 Otros activos intangibles

Costos de exploración y desarrollo Fórmulas, diseños y prototipos Otros activos intangibles.")

31

1822 Amortización de intangibles adquiridos - Revaluación

18221 Concesiones, licencias y otros derechos 18222 Patentes y propiedad industrial 18223 Programas de computadora (software) 18224 Costos de exploración y desarrollo 18225 Fórmulas, diseños y prototipos 18229 Otros activos intangibles 1823 Amortización de intangibles generados internamente - Costo 18231 Concesiones, licencias y otros derechos. 18232 Patentes y propiedad industrial 18233 Programas de computadora (software) 18234 Costos de exploración y desarrollo 18235 Fórmulas, diseños y prototipos 18239 Otros activos intangibles 1824 Amortización de intangibles generados internamente – Revaluación 18241 Concesiones, licencias y otros derechos 18242 Patentes y propiedad industrial 18243 Programas de computadora (software) 18244 Costos de exploración y desarrollo 18245 Fórmulas, diseños y prototipos 18259 Otros activos intangibles

Costos de exploración y desarrollo Fórmulas, diseños y prototipos Otros activos intangibles Amortización de intangibles generados internamente - Costo Concesiones, licencias y otros derechos Patentes y propiedad industrial Programas de computadora (software) Costos de exploración y desarrollo Fórmulas, diseños y prototipos Otros activos intangibles Amortización de intangibles generados internamente – Revaluación Concesiones, licencias y otros derechos Patentes y propiedad industrial Programas de computadora (software) Costos de exploración y desarrollo Fórmulas, diseños y prototipos Otros activos intangibles.")

32

183 Agotamiento 1831 Agotamiento de recursos naturales adquiridos 184 Valuación de activos 1841 Estimación de cuentas de cobranza dudosa 1842 Desvalorización de existencias 1843 Desvalorización de inversiones mobiliarias 185 Deterioro del valor de los activos 1851 Desvalorización de inversiones inmobiliarias 18511 Edificaciones 1852 Desvalorización de inmuebles, maquinaria y equipo 18521 Edificaciones 18522 Maquinarias y equipos de explotación 18523 Equipo de transporte 18524 Muebles y enseres 18525 Equipos diversos 18526 Herramientas y unidades de reemplazo 1853 Desvalorización de intangibles 18531 Concesiones, licencias y otros derechos 18532 Patentes y propiedad industrial 18533 Programas de computadora (software) 18534 Costos de exploración y desarrollo 18535 Fórmulas, diseños y prototipos 18536 Otros activos intangibles 1854 Desvalorización de activos biológicos en producción 18541 Activos biológicos de origen animal 18542 Activos biológicos de origen vegetal

Costos de exploración y desarrollo Fórmulas, diseños y prototipos Otros activos intangibles Desvalorización de activos biológicos en producción Activos biológicos de origen animal Activos biológicos de origen vegetal.")

33

186 Provisiones 1861 Provisión para litigios 18611 Provisión para litigios Costo 18612 Provisión para litigios Actualización financiera 1862 Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado 18621 Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado - Costo 18622 Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado - Actualización financiera 1863 Provisión para reestructuraciones 1864 Provisión para protección y remediación del medio ambiente 1865 Provisión para gastos de responsabilidad social 1869 Otras provisiones 19 COSTO DE VENTAS 191 Mercaderías 1911 Mercaderías manufacturadas 19111 Terceros 19112 Relacionadas 6912 Mercaderías de extracción 19121 Terceros 19122 Relacionadas

34

1913 Mercaderías agropecuarias y piscícolas

19131 Terceros 19132 Relacionadas 1914 Mercaderías, inmuebles 19141 Terceros 19142 Relacionadas 1915 Otras mercaderías 19151 Terceros 19152 Relacionadas 192 Productos terminados 1921 Productos manufacturados 19211 Terceros 19212 Relacionadas 1922 Productos de extracción terminados 19221 Terceros 19222 Relacionadas 1923 Productos agropecuarios y piscícolas terminados 19231 Terceros 19232 Relacionadas 1924 Productos inmuebles terminados 19241 Terceros 19242 Relacionadas 1925 Existencias de servicios terminados

35

19251 Terceros 19252 Relacionadas 1926 Costos de financiación - Productos terminados 19261 Terceros 19262 Relacionadas 193 Subproductos, desechos y desperdicios 1931 Subproductos 19311 Terceros 19312 Relacionadas 1932 Desechos y desperdicios 19321 Terceros 19322 Relacionadas 194 Servicios 1941 Terceros 1942 Relacionadas

36

EL NUEVO PLAN CONTABLE EMPRESARIAL

El nuevo plan contable empresarial, mantiene la misma estructura y dinámica de las cuentas de los elementos 6, 7, 8 y 9, de su antecesor, heredando de éste sus defectos congénitos. Principales defectos del nuevo plan contable empresarial: Dualidad innecesaria de asientos. Desconexión entre la contabilidad de costos y la contabilidad general. Distorsión contable del elemento 6. Artificios por sistematización. Otras distorsiones.

37

Un modelo contable, por lo expuesto anteriormente, deberá:

Considerar el principio de futurición. Incorporar en su diseño cuentas donde se registren las proyecciones y ejecuciones de ingresos, costos y gastos. Estas cuentas tendrían como divisionarias los sub centros de costos y las partidas por naturaleza, en ese orden. Evitar la dualidad innecesarias de asientos, sin renunciar a la información de destino y naturaleza. Ser simple y sistemático. Ser compatible con las nuevas tecnologías de información, con la aplicación de las NIC y de las NIFF. Adherirse a los advenimientos de la contabilidad del conocimiento

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")

Padre de la Contabilidad>")