Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SECRETARIA DE CONTRALOR SERVICIO DE AYUDA ECONOMICA MUTUAL 9 Y 10 DE JUNIO DE 2011

3

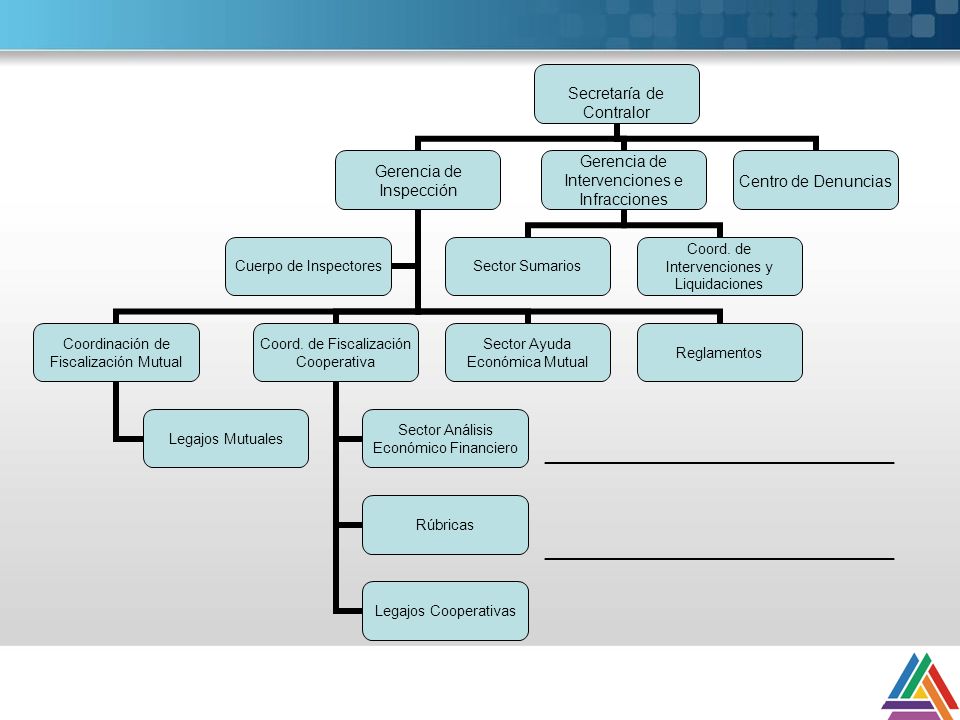

FACULTADES DECRETO 721/2000 Responsabilidad primaria: Asistir al Directorio del Instituto en la formulación y cumplimiento de los objetivos y acciones relativos a la fiscalización pública de las cooperativas y mutuales. Dirigir y supervisar la actividad de los órganos operativos del INAES en materia de fiscalización y control, en el marco de las políticas que se fijen y deban ser ejecutadas por dichos órganos. Acciones: Proponer proyectos de políticas, planes y programas operativos del área de su competencia, evaluar y compatibilizar sus resultados. Dirigir las acciones de su competencia supervisando el correcto control y ágil cumplimiento. Asistir al Directorio en la recopilación de la información, investigaciones y estudios necesarios para la formulación de los planes del área de su competencia.

4

SECRETARIA DE CONTRALOR –GERENCIA DE INSPECCION Ordenar las inspecciones administrativas, contables y financieras. Supervisar las Asambleas. Analizar y Controlar la Documentación Legal de Cooperativas y Mutuales. Efectuar la Rúbrica de los libros sociales y contables de las entidades. Llevar los legajos de las Cooperativas. Analizar los Estados Contables. Efectuar auditorias contables de cooperativas y mutuales Evacuar consultas y asesoramiento sobre cuestiones técnico contables, incluyendo aspectos impositivos y previsionales.

5

GERENCIA DE INSPECCION Coordinación de Fiscalización Cooperativa y la Coordinación de Fiscalización Mutual, encargadas, de analizar la documentación asamblearia, emitir certificados de autoridades, domicilio y elaborar informes institucionales y técnicos sobre el estado de las s entidades. Hay que agregar que cada Coordinación se encarga de llevar los legajos de las entidades, a través de los sectores Legajos Cooperativa y Mutual. Por último encontramos el Sector Rúbricas, encargado de la rubricación de los libros sociales y contables que las entidades inscriptas en el INAES se encuentran obligadas a llevar. Resolución 3372 ha establevidonormas mínimas para el tramite de las rubricas.

6

SECRETARIA DE CONTRALOR GERENCIA DE INTERVENCIONES E INFRACCIONES Supervisar la gestión de las intervenciones a mutuales. Supervisar los procesos de liquidación de cooperativas y mutuales. Instruir sumarios a las cooperativas y mutuales. Ejecutar veedurías a cooperativas y mutuales. Controlar las comisiones normalizadoras que se designen en las mutuales.

7

GERENCIA DE INTERVENCIONES E INFRACCIONES Coordinación de Intervenciones y Liquidaciones, a cargo de la supervisión de los procesos de liquidaciones y las gestiones de liquidaciones y elaborar los Informes Técnicos que serán puestos a consideración de la Gerencia. También se encuentra el Sector Sumarios, compuesto por un cuerpo de abogados cuya tarea consiste en tramitar las actuaciones sumariales dispuestas por el Directorio del Organismo, con el apoyo de las diferentes áreas que componen la Secretaría (Informes de las Coordinaciones de Fiscalización, Verificaciones de la Gerencia de Inspección, etc.) y aconsejar al Directorio, de acuerdo al resultado del sumario, las medidas a adoptar.

y aconsejar al Directorio, de acuerdo al resultado del sumario, las medidas a adoptar..")

8

SECRETARIA DE CONTRALOR CENTRO DE DENUNCIAS Recepcionar denuncias de irregularidades en el funcionamiento de Cooperativas y Mutuales El Centro de Denuncias recibe además Reclamos por descuentos que las entidades efectúan a sus asociados desde su recibo de sueldo, es decir, que operan con códigos de descuento. En primera instancia actúa como mediador entre el reclamante y la entidad y de acuerdo a los diferentes descargos que se produzcan, se evalúan los pasos a seguir.

9

SECRETARIA DE CONTRALOR GRUPO DE TRABAJO DE REEMPADRONAMIENTO : Creado mediante Resolución N° 3369/09, funciona dentro del ámbito de la Secretaria de Contralor desde el dictado de la Resolución N° 1464/2010 La Resolución N° 3369/09 ordena la suspensión de la autorización para funcionar a las cooperativas y mutuales que hayan incumplido los requisitos establecidos en las Leyes Nros. 20.337 y 20.321 y en las Resoluciones Nros. 1088/79 y 3517/05. Asimismo, establece un proceso sumarial abreviado para las entidades que se encuentran comprendidas dentro de las disposiciones de la presente resolución. Por otro lado, el Grupo de Reempadronamiento analiza la revisión de la medida de suspensión efectuado por las entidades o a través de los órganos locales

10

Normativa Resolución N° 4110/2010: que dispone la transmisión electrónica de balances Resolución Nº 506/2010: mediante la cuál se aprueba el Plan de Cuentas y el Manual de Cuentas Unificado para las Cooperativas que cuenten con una sección crédito, en el mismo se incluye la estructura y descripción, los principios y criterios de medición, el plan de cuenta mínimo y el manual de cuentas y normas de valuación que deberán utilizar las entidades

11

Normativa Resolución Nº 221/2010: MODIFICATORIA DE la Resolución Nº 4579/09 que establecía los recaudos sobre los informes de auditoría, sustituyéndose el artículo 1 de dicha resolución por el siguiente: ESTABLECE QUE En los informes de auditoría de mutuales, contemplados en la Resolución Nº 1151/02 y en el artículo 17 inciso d) de la Resolución Nº 1418/03, T.O. 2773/08, se debe dejar constancia que el auditor ha dado cumplimiento con lo dispuesto en las Resoluciones UIF Nº 03/2004, 125/2009 y complementarias, y a los procedimientos establecidos en las normas dadas a conocer por los respectivos Consejos Profesionales de Ciencias Económicas en materia de prevención del lavado de activos y de la financiación del terrorismo" y el art. 2) de la misma norma, que queda redactado de la siguiente forma: En los informes de auditoría de cooperativas, contemplados en el artículo 81 de la Ley 20.337 y en la Resolución Nº 247/90, se debe dejar constancia que el auditor ha dado cumplimiento con lo dispuesto en las Resoluciones UIF Nº 03/2004, 125/2009 y complementarias, y a los procedimientos establecidos en las normas dadas a conocer por los respectivos Consejos Profesionales de Ciencias Económicas en materia de prevención del lavado de activos y de la financiación del terrorismo".

de la misma norma, que queda redactado de la siguiente forma: En los informes de auditoría de cooperativas, contemplados en el artículo 81 de la Ley y en la Resolución Nº 247/90, se debe dejar constancia que el auditor ha dado cumplimiento con lo dispuesto en las Resoluciones UIF Nº 03/2004, 125/2009 y complementarias, y a los procedimientos establecidos en las normas dadas a conocer por los respectivos Consejos Profesionales de Ciencias Económicas en materia de prevención del lavado de activos y de la financiación del terrorismo ..")

12

Normativa Resolución Nº 5255/2009: a través de la misma, se aprueba el Plan de cuentas mínimo y el Manual de cuentas de aplicación para las mutuales que entre sus servicios prestan el de ayuda económica cuya aplicación se encuentra vigente para los ejercicios iniciados a partir del 1 de enero de 2010 y poseen como objeto que las mutuales ajusten su contabilidad y denominación de las cuentas en la exposición de los estados contables, de modo tal que permita su transmisión electrónica al sitio web del INAES, para ser procesada y analizada.

13

Normativa Resolución Nº 5254/2009: mediante la cual se aprueban disposiciones transitorias relacionadas con la puesta en vigencia de las normas contables y de auditoría. En este sentido se resolvió aprobar disposiciones transitorias relacionadas con la puesta en vigencia de las normas contables y de auditoría establecidas en la Resolución Técnica Nº 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas y Resolución Nº 247/09 INAES, solicitar a la Comisión Especial de normas contables y de auditoría para entes cooperativos constituida en la Federación Argentina de Consejos Profesionales de Ciencias Económicas la elaboración en un plazo de ciento cincuenta (150) días a partir de la publicación de la presente resolución de modelos de presentación de estados contables e informes de auditoría que sirvan de guía para la correcta y uniforme aplicación de la Resolución Técnica Nº 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas y a la Federación Argentina de Consejos Profesionales de Ciencias Económicas que analice y apruebe las disposiciones transitorias que se aprueban por el artículo primero de la presente resolución, a efectos de que se unifique la aplicación de la Resolución Técnica Nº 24.

días a partir de la publicación de la presente resolución de modelos de presentación de estados contables e informes de auditoría que sirvan de guía para la correcta y uniforme aplicación de la Resolución Técnica Nº 24 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas y a la Federación Argentina de Consejos Profesionales de Ciencias Económicas que analice y apruebe las disposiciones transitorias que se aprueban por el artículo primero de la presente resolución, a efectos de que se unifique la aplicación de la Resolución Técnica Nº 24..")

14

Normativa Resolución Nº 3374/2009: la misma establece que en virtud de la función de promoción de las entidades de la economía solidaria se otorgó un plazo de 180 días a las cooperativas constituidas de acuerdo a las previsiones establecidas en las Resoluciones Nros. 2038/03 y 3026/06 a los fines de que puedan regularizar su situación. Dicho plazo fue prorrogado mediante Resolución N°1467/10. Resolución Nº 3373/2009: fue dictada con el objeto de actualizar los registros de este Organismo, se solicitó a las entidades que suministren con carácter de declaración jurada al Instituto Nacional de Asociativismo y Economía Social y en un plazo que no exceda los NOVENTA (90) días, su Clave Unica de Identificación Tributaria y su dirección de correo electrónico en el supuesto que la posean.

días, su Clave Unica de Identificación Tributaria y su dirección de correo electrónico en el supuesto que la posean..")

15

Normativa Resolución Nº 3371/2009: la misma establece los requisitos esenciales para las resoluciones de carácter particular de cooperativas y mutuales que se someten a consideración del Directorio estableciendo que deberán indicar el último domicilio denunciado por la entidad, especificando calle, número, localidad y provincia y asimismo se obliga a las entidades a que en todas las presentaciones que efectúen en el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL, deben denunciar su domicilio actualizado y su dirección de correo electrónico si la tuvieren. Resolución Nº 3370/2009: esta normativa establece que deberá notificarse a la AFIP, a los órganos locales competentes y a la Dirección General de Rentas la aplicación de la sanción de retiro de autorización para funcionar o cancelación de las matrículas de cooperativas y mutuales.

16

Normativa Resolución Nº 3369/2009: a través de la misma se ordena la suspensión de la autorización para funcionar a las cooperativas y mutuales que hayan incumplido los requisitos establecidos en las Leyes Nros. 20.337 y 20.321 y en las Resoluciones Nros. 1088/79 y 3517/05. Asimismo, establece un proceso sumarial abreviado para las entidades que se encuentran comprendidas dentro de las disposiciones de la presente resolución.

17

Normativa Resolución Nº 1481/2009: la misma preve un procedimiento al que deben ajustarse las cooperativas y mutuales que gestionan préstamos para sus asociados. La norma fue dictada como consecuencia de un proceso de elaboración participativa de normas, procedimiento regulado por el Decreto 1172/03 y establece principalmente que las cooperativas y mutuales que gestionan préstamos para sus asociados, ya sea por asociación y/o celebración de contratos de colaboración entre sí y/o con personas de otro carácter jurídico, se rigen por esta resolución. En las cooperativas que tengan como objeto la prestación del servicio de crédito, la gestión de préstamos no puede constituir la única modalidad de prestación. Las mutuales que brindan el SERVICIO deben prestar, además y como mínimo, otros dos servicios mutuales de los previstos en el estatuto y en los respectivos reglamentos. Las ENTIDADES deben contar con un reglamento que contemple las modalidades de prestación del SERVICIO, el que ha de ser considerado en asamblea de asociados y posteriormente aprobado por el INAES.

18

Normativa Resolución Nº 983/2009: la presente norma ordena que el registro de auditores contemplado en el artículo 17 inciso c) de la Resolución Nº 1418/03, T.O. Resolución Nº 2773/08, estará a cargo de la SECRETARIA DE CONTRALOR, la que deberá adoptar las medidas necesarias para su habilitación. Resolución Nº 247/2009: mediante su dictado se aprueban como norma de aplicación obligatoria para las cooperativas - reglamentando el artículo 39 de la Ley Nº 20.337- las "Normas profesionales: Aspectos particulares de exposición contable y procedimientos de auditoría para entes cooperativos", originada en la Federación Argentina de Consejos Profesionales de Ciencias Económicas y difundida como RESOLUCION TECNICA Nº 24 (RT 24).

..")

19

Normativa Resolución Nº 130/2009: la presente modifica la Resolución Nº 1418/03 en relación a la actualización de la normativa sobre el servicio de Ayuda Económica Mutual sustituyendo la planilla del Anexo III correspondiente a "Relaciones Técnicas", de la Resolución Nº 1418/03, modificada por la Resolución Nº 2772/08, texto ordenado según Resolución Nº 2773/08. Resolución Nº 3098/08: ser trata de Resolución de carácter interno que establece un procedimiento para la tramitación de las acciones sumariales instruidas a las entidades y/o sus representantes en el marco de la aplicación de las sanciones contempladas en el artículo 35º de la Ley Nº 20.321 y artículo 101º de la Ley Nº 20.337.

20

Normativa Resolución Nº 2775/08: mediante la cual se crea un Grupo de Trabajo para el Control Público y la Superintendencia de las entidades de la economía solidaria, que funcionan en el ámbito de la Secretaría de Contralor. Resolución Nº 685/2007: esta norma ordena que el Instituto Nacional de Asociativismo y Economía Social, no dará curso a ningún trámite que soliciten cooperativas y mutuales con matrícula vigente que no hayan dado cumplimiento al operativo de relevamiento y actualización nacional dispuesto por la Resolución Nº 3517/2005.

21

Normativa Resolución Nº 1539/2006: se modifica la Resolución Nº 1424/2003, con respecto a la reglamentación para la presentación de los balances o estados contables y se ordena que respecto del contenido y forma de estoas últimos, se aplicarán las normas de las resoluciones técnicas emanadas de la Federación Argentina de Consejos Profesionales de Ciencias Económicas. En idéntico sentido, las cooperativas deberán cumplir con lo normado en ANEXO I, Apéndice II; ANEXO II, III y IV de Resolución INAC N° 503/77.". Resolución Nº 3517/2005: la presente Resolución dispone la realización de un "Operativo de Relevamiento y Actualización del Padrón Nacional de Mutuales y Cooperativas".

22

Normativa Resolución Nº 3516/2005: se adecua el contenido de las certificaciones que emite el Instituto Nacional de Asociativismo y Economía Social, a los efectos previstos en el artículo 5º del Decreto Nº 691/2000 y en las Resoluciones Nº 353/2000-SH y Nº 230/99-, modificada por la Resolución Nº 905/08 ANSES. Resolución Nº 1418/03: es modificada por la Resolución Nº 2772/09 (to Resolución Nº 2773/08), y cuya descripción se efectúa en los apartados siguientes por tratarse de una norma ejemplificativa en relación a la utilización de los servicios informáticos.

, y cuya descripción se efectúa en los apartados siguientes por tratarse de una norma ejemplificativa en relación a la utilización de los servicios informáticos..")

23

ACCIONES DE FISCALIZACION DESARROLLADAS EN EL AÑO 2010 Mutuales controladas: 6060 Cooperativas controladas: 7877 TOTAL DE ENTIDADES CONTROLADAS: 13937

24

Estado de entidades en Capital Federal

25

Estado de entidades del país

Presentaciones similares

>")