Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA HIPÓTESIS DEL MERCADO FRACTAL Un Enfoque Alternativo

2

IDEA DE PARTIDA El precio de mercado de una acción recoge toda la información sobre la empresa

3

Nos interesa poder predecir el comportamiento futuro en base a un conjunto de información pasada.

4

CRÍTICAS A LA HIPÓTESIS DEL MERCADO EFICIENTE

5

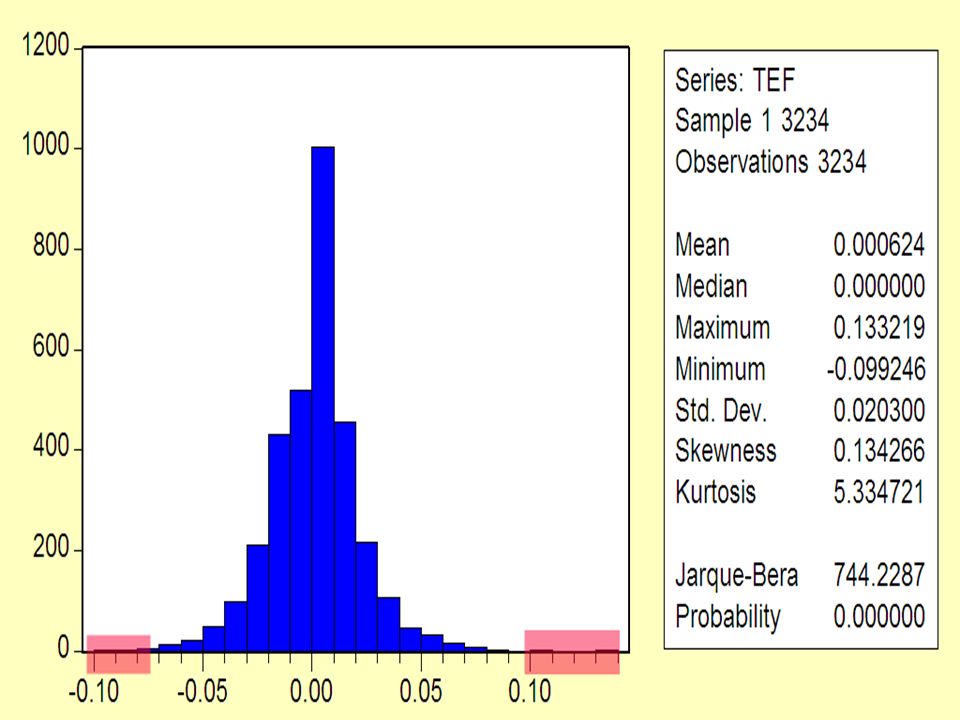

1. ¿Siguen los rendimientos de las acciones una distribución Normal?

6

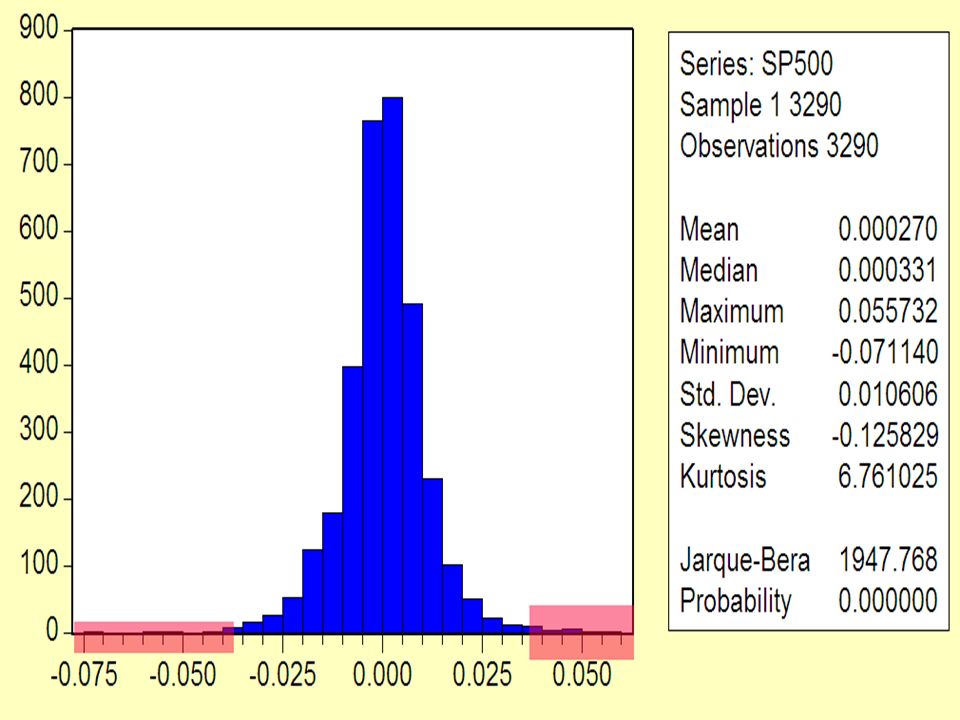

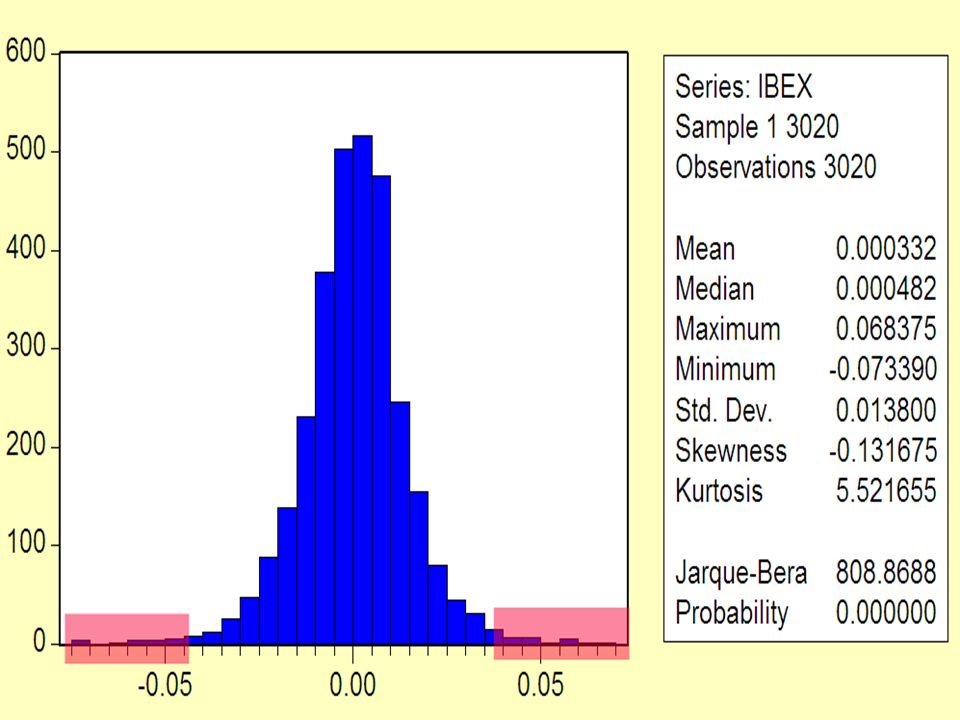

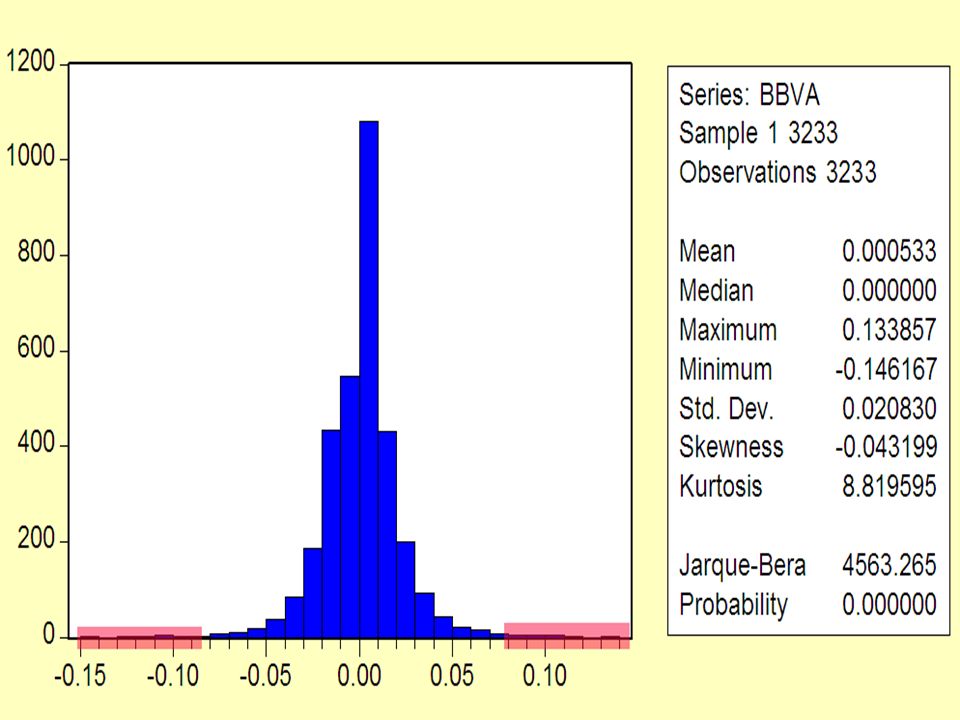

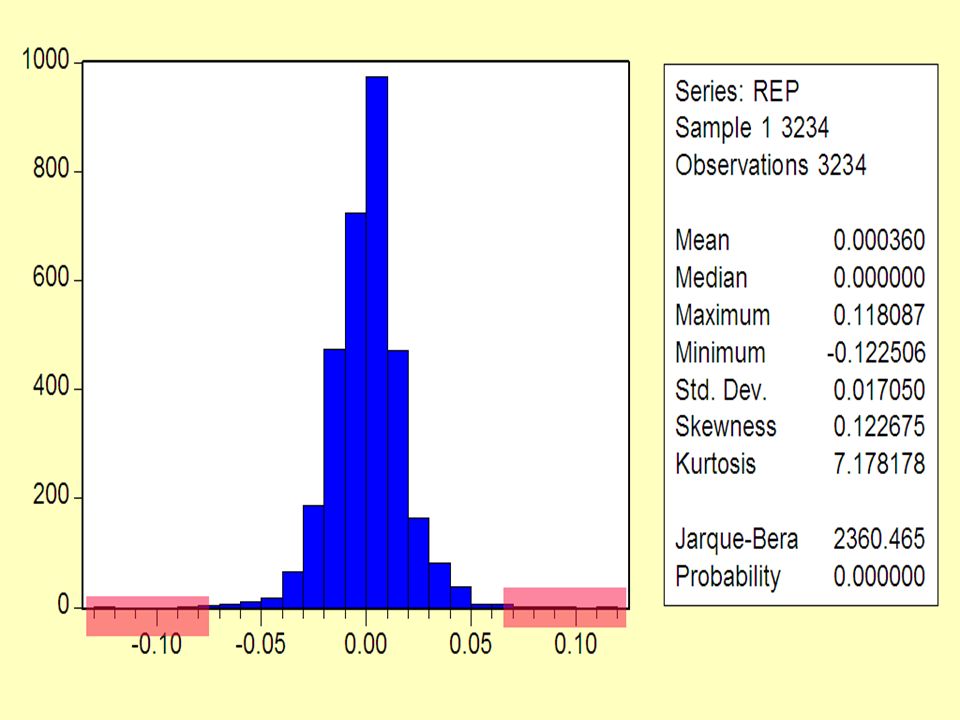

ANÁLISIS PARA EL PERIODO 1990-2002

IBEX 35 BBVA BSCH REPSOL YPF TELEFONICA

13

ESTADÍSTICO JARQUE-BERA

Mide Normalidad de la serie en base a la diferencia de Curtosis y Apuntamiento con la distribución Normal

14

A la luz de los resultados todas las series de rendimientos NO siguen una distribución Normal

15

Medida de asimetría respecto a la media

CURTOSIS Medida de asimetría respecto a la media

16

La Curtosis de una Normal es igual a 3

En todos los casos los valores de Curtosis obtenidos fueron mayores de 6 (Leptocurtosis)

")

17

La No Normalidad y la elevada Curtosis suelen ser indicios de que la serie ha sido generada por un proceso no lineal

18

IMPLICACIÓN La desviación típica de los rendimientos es infinita por lo que NO sirve como medida del riesgo

19

CONCLUSIÓN Los rendimientos de las acciones no están bien descritos por una distribución Normal

20

ALTERNATIVAS Distribuciones estables de Pareto-Levy Distribuciones de Valor Extremo Gumbel Frechet Pearson

21

2. ¿Son los rendimientos de las acciones independientes e idénticamente distribuidos (i.i.d.)? Es decir, ¿son un proceso de ruido blanco?

22

BDS TEST Test para detectar dependencia (lineal, no lineal o caótica)

Brock, Dechert, Scheinkman (1996) Test para detectar dependencia (lineal, no lineal o caótica) H0: Proceso i.i.d. H1: Proceso dependiente

Test para detectar dependencia (lineal, no lineal o caótica) H0: Proceso i.i.d. H1: Proceso dependiente.")

23

Se han encontrado problemas con el test BDS (en particular, indica que un proceso caótico como la dinámica de Anosov es independiente)

")

24

ANÁLISIS DE RANGO RE-ESCALADO Y EXPONENTE DE HURST

25

ECUACIÓN DEL MOVIMIENTO BROWNIANO Primer modelo de un paseo aleatorio

Einstein (1908) Primer modelo de un paseo aleatorio

Primer modelo de un paseo aleatorio.")

26

RELACIÓN ENTRE ESPACIO Y TIEMPO

R = Distancia Recorrida T = Tiempo que tarda en recorrer R

27

GENERALIZACIÓN R/S = Distancia Re-Escalada c = Constante

n = Tiempo en recorrer R/S H = Exponente de Hurst < H < 1

28

Estudio de las descargas anuales del Nilo para el diseño de presas

HURST (1951) Estudio de las descargas anuales del Nilo para el diseño de presas H esperado = 0.50 (random walk) H obtenido = 0.91

Estudio de las descargas anuales del Nilo para el diseño de presas. H esperado = 0.50 (random walk) H obtenido =")

29

Por tanto, la distancia recorrida aumentaba más rápido de lo esperado Existía correlación entre las descargas del Nilo

30

METODOLOGÍA Tomamos logaritmos en la ecuación anterior: Debemos estimar H, pendiente de la recta

31

POSIBLES RESULTADOS

32

H=0.48

33

H=0.57

34

H=0.57

35

H=0.20

36

H=0.52

37

H=0.69

38

CONCLUSIÓN Los rendimientos de las acciones no son independientes ni idénticamente distribuidos

39

Por tanto, el paradigma de la Hipótesis del Mercado Eficiente NO es válido

40

Hipótesis del Mercado Fractal

ALTERNATIVA Hipótesis del Mercado Fractal (Peters, 1994)

")

41

SUPUESTOS 1. El mercado es estable cuando existe un gran número de inversores cubriendo diversos horizontes de inversión, lo que asegura una liquidez suficiente en el mercado.

42

SUPUESTOS 2. El conjunto de información relevante para cada horizonte de inversión es distinto. Por tanto, las variaciones en el precio de las acciones serán el reflejo de la información relevante para cada horizonte de inversión.

43

SUPUESTOS 3. Cuando la totalidad de los horizontes de inversión se reducen a un único nivel, el mercado se vuelve inestable, ya que no existen inversores de largo plazo que estabilicen el mercado ofreciendo liquidez a los inversores de corto plazo.

44

IMPLICACIONES Los agentes no incorporan de forma lineal la información sino que, en función del tipo de información y de su relevancia, tomarán unas decisiones u otras Comportamiento no lineal El comportamiento de los agentes es de tipo fractal: las distribuciones de rendimientos son autosemejantes independientemente del horizonte de inversión considerado.

45

MODELIZACIÓN

46

MODELO ARCH Engle (1982)

")

47

MODELO GARCH Boyerslev (1986)

")

48

VARIANTES DEL MODELO GENERAL

IGARCH (poco prácticos) EGARCH (muy utilizados en mercados financieros) ARCH – M (multivariante) T-GARCH, V-GARCH, MGARCH, LGARCH, etc.

EGARCH (muy utilizados en mercados financieros) ARCH – M (multivariante) T-GARCH, V-GARCH, MGARCH, LGARCH, etc.")

49

MODELOS ARFIMA Hosking, 1981

Particularidad: d no es entero

50

d y H están relacionados tal que:

PROPIEDAD d y H están relacionados tal que: d=H-0.50

51

F I N

Presentaciones similares