Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PATRIMONIO INTEGRANTES : CABRERA PAUL

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTABILIDAD Y AUDITORIA CONTABILIDAD INTERMEDIA II GRUPO N° 5 PATRIMONIO INTEGRANTES : CABRERA PAUL LOPEZ JEFFERSON TIPAN DIEGO VELASCO VANESSA CA 4 – 1

2

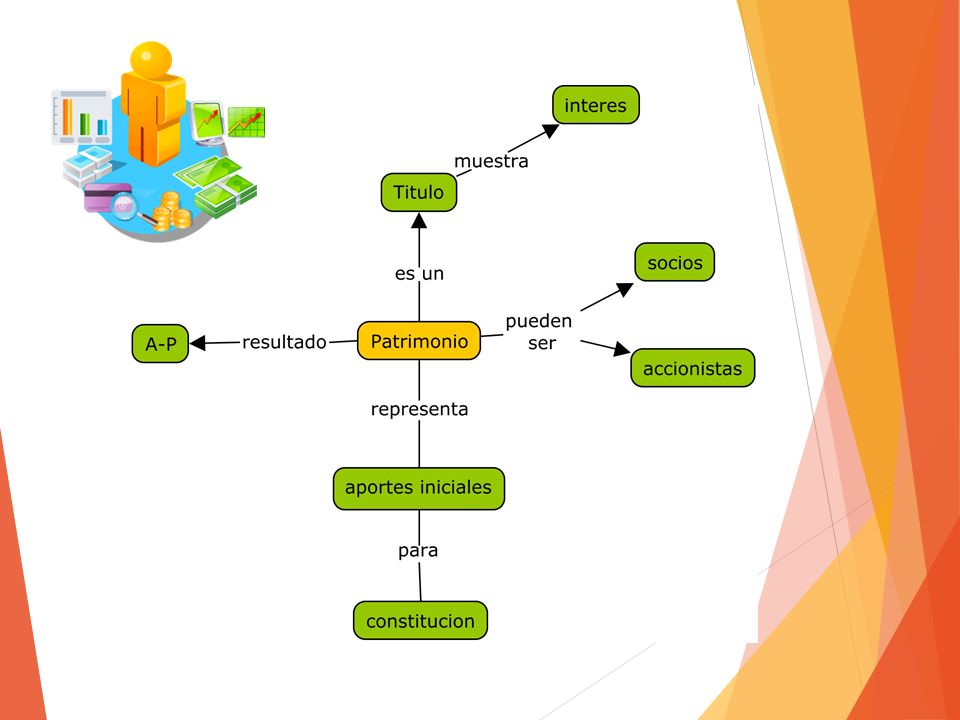

PATRIMONIO

4

Entidades financieras

Patrimonio Bienes Local Mercancías Dinero Derechos Clientes Deudores Obligaciones Proveedores Acreedores Entidades financieras El conjunto de:

5

Integración del capital

Negocio individual Sociedades de personas Sociedades de capital

6

ESTRUCTURA

7

Cuentas del Patrimonio

Capital Capital Social Capital Autorizado Capital Suscrito Aportes de socios o accionistas para futuras capitalizaciones Capital Pagado Reservas Reserva legal Reserva estatutaria Reserva facultativa Superávit de Capital Superávit pagado Superávit donado Superávit por revalorización Resultados Utilidad acumulada de ejercicios anteriores Pérdida acumulada de ejercicios anteriores Utilidad o pérdida del ejercicio

8

Capital Capital Social

Comprende el valor total de los aportes iniciales y los posteriores aumentos o disminuciones que los socios, accionistas, compañías o aportantes, ponen a disposición del ente económico Capital autorizado Es el monto fijado en la escritura de constitución o en una reforma al estatuto, hasta el cual la junta general de la sociedad podrá resolver la suscripción y emisión de acciones ordinarias o preferidas Capital Suscrito Es el que determina la responsabilidad de los accionistas y consiste en la parte que cada accionista se obliga a pagar en la constitución o en los aumentos del capital, de acuerdo a lo establecido en la ley de compañías, su reglamento y el estatuto de la compañía. Capital Aportes de socios o accionistas para futuras capitalizaciones Estos aportes deben ser aprobados o ratificados por la junta general de socios o accionistas y deben ser inscribir en el Registro Mercantil correspondiente Capital Pagado Se refiere al dinero que se paga en el momento de la constitución de la sociedad y con el cual se constituye formalmente la empresa.

9

Reservas Reserva legal

Es aquella reserva que obligatoriamente tiene que constituirse en la empresa, por mandato de la Ley Las asignaciones a la reserva legal, se efectuarán después de deducir la participación de los trabajadores e impuesto a la renta Reserva estatutaria Esta reserva consta en los estatutos de la empresa. De las utilidades liquidas del ejercicio se destina un porcentaje para constituir este fondo este porcentaje se encuentra establecido en los estatutos y es de carácter obligatorio Reservas Reserva facultativa La ley faculta o permite que de las utilidades liquidas del ejercicio la empresa destine un porcentaje para formar la reserva especial .La junta general decide el porcentaje y el fin específico de estos fondos

10

Superávit por revalorización

Superávit de Capital Superávit pagado inversión adicional por parte de los accionistas en lo cual la empresa recibe efectivo u otros bienes Superávit donado Registra los valores acumulados que el ente económico ha recibido por concepto de donaciones de bienes y valores. Superávit por revalorización Cuando ha experimentado un aumento el valor de los bienes raíces y otros activos fijos

11

Resultados Utilidad acumulada de ejercicios anteriores

Se registran las utilidades obtenidas en años anteriores y por resolución de junta general de socios o accionistas no han sido distribuidas Pérdida acumulada de ejercicios anteriores Registra las pérdidas acumuladas en años anteriores Resultados Utilidad o pérdida del ejercicio Refleja el resultado obtenido por la empresa en el ejercicio en curso

12

2.3. INTEGRACIÓN DE CAPITAL

El capital está integrado por las aportaciones de los socios o accionistas, en efectivo (numérico) o en muebles o inmuebles. Los socios o accionistas por sus aportaciones reciben certificadas de aportaciones o acciones según lo dispuesto por la Ley de Compañías que se constituya. El avalúo de los muebles o inmuebles lo efectúa un perito quien presenta un informe por escrito

o en muebles o inmuebles. Los socios o accionistas por sus aportaciones reciben certificadas de aportaciones o acciones según lo dispuesto por la Ley de Compañías que se constituya. El avalúo de los muebles o inmuebles lo efectúa un perito quien presenta un informe por escrito.")

13

SOCIEDADES DE CAPITAL Son aquellos seres artificiales, invisibles, intangibles, y cuya existencia es puramente de índole jurídica. Estas sociedades son diferentes a las de personas, no se tiene en cuenta la persona sino el capital que aporta. La ley de compañías reconoce en este grupo a las SOCIEDADES ANONIMAS, COMPAÑÍA LIMITADA, COMPAÑÍA EN ECONOMÍA MIXTA, POR ACCIONES Y PARTICIPACIÓN

14

SOCIEDADES ANONIMAS Y COMPAÑÍA DE ECONOMÍA MIXTA

La CIA Anónima es una sociedad cuyo capital se encuentra dividido en acciones negociables Formada por los aportes de los socios, que responden únicamente por el monto de su inversión expresa y evidente

15

CARACTERÍSTICAS PRINCIPALES

El capital autorizado estará determinado en la escritura de const. Monto mínimo del capital suscrito para estas compañías es de $800,00 El capital se divide en acciones con valor nominal $1,00 o sus múltiplos Número de accionistas regulado con: . En economía mixta debe ser una parte del Gobierno y otra de empresa privada Administración por accionistas o persona ajena Poder de decisión y participación se dará por el numero de acciones. Responsabilidad de accionistas limitada

16

PARA CADA ESPECIE DE COMPAÑIAS LA LEY ESTABLECE:

Capital mínimo Razón social Numero de socios (mínimo y máximo) Responsabilidad de los socios Derechos y obligaciones de los socios y accionistas Domicilio de la compañía Inscripción en le registro mercantil Forma de administración Publicaciones del extracto de escritura pública Disolución y liquidación de la Compañía

Responsabilidad de los socios. Derechos y obligaciones de los socios y accionistas. Domicilio de la compañía. Inscripción en le registro mercantil. Forma de administración. Publicaciones del extracto de escritura pública. Disolución y liquidación de la Compañía.")

17

ACCIONES ACCIONES ORDINARIAS ACCIONES PREFERIDAS

Las acciones serán nominativas. La compañía no puede emitir títulos definitivos de las acciones que no estén totalmente pagadas. Las acciones cuyo valor ha sido totalmente pagado se denominan acciones liberadas. ACCIONES ORDINARIAS Éstas confieren todos los derechos fundamentales que en la Ley se reconocen a los accionistas. ACCIONES PREFERIDAS No tienen derecho a voto, pero otorgan a su titular preferencia o ventajas en las distribución o pago de utilidades, en el reembolso del capital u otros privilegios no prohibidos por la Ley. Estos privilegios no podrán consistir en gastos o erogaciones que pueden descapitalizar la compañía.

18

FASES PARA INTEGRAR EL CAPITAL SOCIAL

AUTORIZACIÓN SUSCRIPCIÓN PAGO POR EL VALOR DE LAS ACCIONES

19

COMPAÑÍA LIMITADA Este tipo especial de compañías tiene su origen en Europa y se trata de sociedades familiares o amigos de confianza que se unen con el fin de hacer una empresa Según la ley, este tipo de sociedad es comercial y debe ser ubicada dentro del grupo de sociedades de personas Para fines fiscales y tributarios estas deben ser consideradas compañías de capital debido a la responsabilidad de sus socios

20

CARACTERÍSTICAS PRINCIPALES

Responden solo por el monto de sus aportaciones Uno o todos los socios pueden ejercer la administración Número de personas requeridas para la conformación no excederá de 15. El capital mínimo de $400,00; se dividirá en participaciones

21

ASPECTOS LEGALES PARA CONSTITUCIÓN DE CAPITAL

La organización, autorización, emisión suscripción e integración del capital social son similares a los de la sociedad anónima con una diferencia: en lugar de emitir acciones, la compañía limitada emite participaciones de capital

22

CAPITAL SEGÚN EMPRESAS

23

2.4 EJERCICIOS DE APLICACIÓN

Emisión de Acciones y Participaciones La empresa CA4-1 en proceso de constitución y en cumplimiento de la Ley de Cias. va a proceder a emitir acciones por $ ,00 por un valor nominal de $1,00 cada una, la Súper Cias. autoriza el 80% del petitorio realizado por la empresa. Los accionistas fundadores suscriben el 70% del valor autorizado y se comprometen a pagar el 30% en 30 días, el 20% en 45 días y el 50% en 60 días. Se pide: Realizar los asientos contables correspondientes tanto para sociedad anónima como para compañías limitadas.

24

Libro Diario Sociedad Anónima

25

Libro Diario Compañía Limitada

26

PAGO DE DIVIDENDOS Supongamos que las utilidades a distribuir ascienden a $12.678,00 y que las acciones en circulación (en poder de los accionistas) son según el siguiente detalle: Socio No. Acciones Dividendos por acción Total Dividendos A 456 2,5356 1.156,23 B 324 821,53 C 100 253,56 D 2.345 5.495,98 E 23 58,32 F 1.256 3.184,71 G 496 1.257,66 Total 5.000 12.678,00

son según el siguiente detalle: Socio. No. Acciones. Dividendos por acción. Total Dividendos. A , ,23. B ,53. C ,56. D ,98. E ,32. F ,71. G ,66. Total ,00.")

27

El valor de dividendo por acción se calcula así: valor a repartir /No

El valor de dividendo por acción se calcula así: valor a repartir /No. de acciones = $2,5356 El Registro en el diario cuando se haya procedido al pago será:

28

RESERVAS La Empresa CA4-1 al 31/12/2014 presenta en el Estado de Resultados la siguiente utilidad neta de $52.000,00 y procede a realizar las posteriores reservas Reserva Legal (10% en S.A. y 5% en Cìas. Ltda.) Reserva Estatutaria 5% (Esta consta en los estatutos de la empresa) Reserva Facultativa 5% (La JGA decide el porcentaje y el fin de dicha reserva)

Reserva Estatutaria 5% (Esta consta en los estatutos de la empresa) Reserva Facultativa 5% (La JGA decide el porcentaje y el fin de dicha reserva)")

29

Registro Sociedad Anónima

30

Registro Compañía Limitada

31

CONSTITUCIÓN DE RESERVAS ESPECIALES

Al finalizar el 2014 las utilidades fueron de $15.000,00 La JGA decide tomar la utilidad anterior y la actual y constituir una reserva que permita comprar acciones propias hasta por $20.000,00. La diferencia se quedará en utilidades retenidas. Se pide: Registrar la decisión de la JGA

32

CONSTITUCIÓN DE LA SOCIEDAD Y RETIRO DE SOCIOS

33

EJERCICIO PARA INCREMENTAR EL CAPITAL SOCIAL

Esta empresa aumenta el capital a los 5 años, suscribiendo acciones por $15.000,00; todos los accionistas fundadores se acogen al derecho preferente de suscribir las nuevas acciones en proporción a su aporte inicial. Se pide: Correr los asientos que corresponden.

34

Bibliografía Bravo, M. (2001). Contabilidad General. Quito - Ecuador: Nuevo DÍa. Compañías, L. d., & Ley de Compañías. (14 de 11 de 2015). Obtenido de Conformación legal de las sociedades en el Ecuador: Contabilidad, C. d. (2009). NIIFS para PYMES. Zapata, P. (s.f.). Contabilidad General. Quito.

. Obtenido de Conformación legal de las sociedades en el Ecuador: Contabilidad, C. d. (2009). NIIFS para PYMES. Zapata, P. (s.f.). Contabilidad General. Quito.")

Presentaciones similares

organizados y coordinados por la dirección y orientados.>")

>")

>")