Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FASES DE LA AUDITORÍA ADMINISTRATIVA

INTEGRANTES: Sandra Hernández García Margarita Yumelis Socarras Estilita Hernández

2

METODOS DE INVESTIGACION

DEL CONTROL INTERNO La Evaluación del Control Interno, consiste en revisar el Plan de Organización de la entidad tanto en su aspecto formal, como en la práctica, evaluando su efectividad y solidez; asimismo consiste en comparar si los dispositivos administrativos aplicables a la entidad, responden en la práctica a la situación real y operativa de la entidad.

3

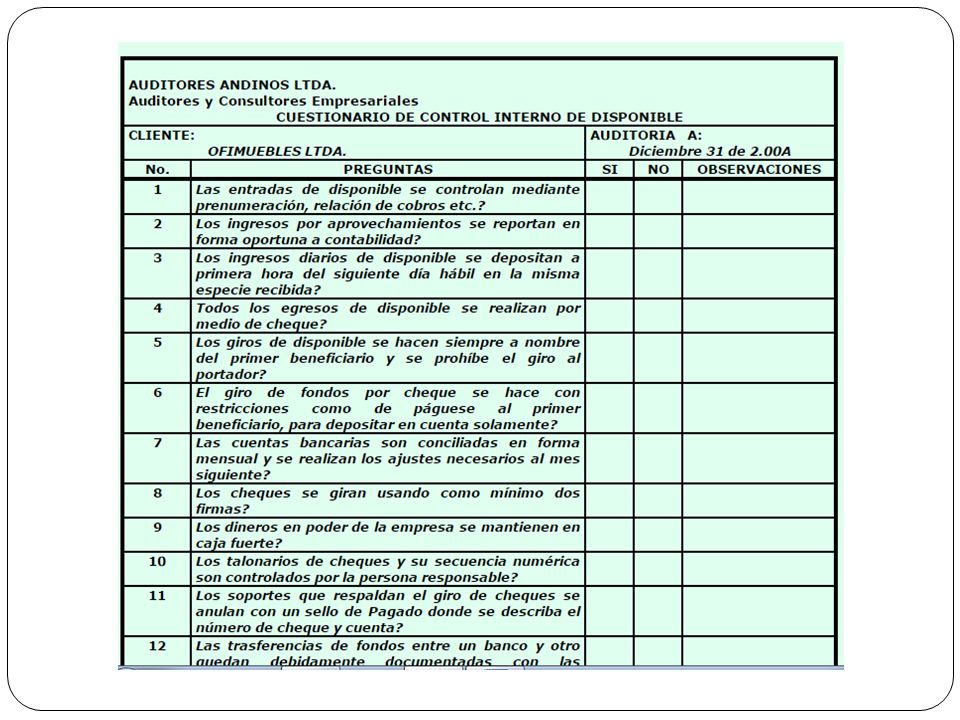

EL CUESTIONARIO Consiste en un listado de preguntas

Se aplican a cada una de las áreas Se diseña para que las respuestas negativas indiquen una deficiencia de control interno La mayoría deben ser específicas para cada organización en particular

5

Ventajas - Representa un ahorro de tiempo.

- Por su amplitud cubre con diferentes aspectos, lo que contribuye a descubrir si algún procedimiento se alteró o descontinuó. - Es flexible para conocer la mayor parte de las características del control interno. Ventajas

6

Desventajas 1. El estudio de dicho cuestionario puede ser laborioso por su extensión. 2. Muchas de las respuestas si son positivas o negativas resultan intrascendentes si no existe una idea completa del porqué de estas respuestas. 3. Su empleo es el más generalizado, debido a la rapidez de la aplicación.

7

CASO PRÁCTICO 1.- ¿Cuánto tiempo llevas ofreciendo tus servicios a la empresa? 2.- ¿Cómo sabes que tienes que desarrollar tus actividades? 3.- ¿Existe algún manual que te indique cómo y cuando tienes que desarrollar esas actividades? 4.- ¿En promedio, en cuanto tiempo elaboras cada una de tus actividades? 5.- ¿Cuáles son esas actividades? 6.- ¿Cuál es el tiempo promedio máximo para realizar esas actividades? 7.- ¿Qué pasa si retrasa el pedido? 8.- ¿Quién supervisa las actividades? 9.- ¿Cada cuánto tiempo es supervisado? 10.- ¿Comprendes claramente las actividades que realizas?

8

CASO PRÁCTICO 1.- Un año. 2.-El dueño del negocio te las indica verbalmente. 3.- No. Al momento de empezar a laborara el dueño del negocio te capacita poco a poco, conforme aparezcan los pedidos. 4.-2 horas. 5.-Armar fotografías panorámicas, reconocimientos, diplomas, agradecimientos, reconocimientos, fotos individuales y grabar placas. 6.-2 días por pieza cuando son piezas sueltas y 2 meses cuando son grupos grandes y por paquetes. 7.- Perdemos clientes. 8.-El dueño. 9.-Todo el tiempo cuando hay mucho trabajo y cuando no una hora al día. 10.- En lo absoluto.

9

CASO PRÁCTICO Conclusiones

La empresa no cuenta con la documentación necesaria para llevar a cabo una eficiente evaluación de control interno que nos determine resultados precisos. Así que la primera recomendación será: realizar manuales de procedimientos en dicho departamento que cumpla con todos los datos necesarios para que el personal pueda desarrollar sus actividades de manera correcta y de esta forma evitar confusiones al momento de realizar sus labores.

10

Planificación de la Auditoría

Descripción Auditoría comprende el desarrollo de una estrategia global para su administración Permite al auditor identificar las áreas más importantes y los problemas potenciales del examen Planifica para determinar de manera efectiva y eficiente la forma de obtener los datos necesarios e informar acerca de la gestión de la entidad, la naturaleza y alcance de la planificación

11

Conocimiento de la empresa que se va a auditar

Los contadores públicos evalúan sus clientes existentes cada año para determinar si existen razones para no continuar realizando una auditoria. Deberá evaluarse la posición del posible cliente en la comunidad empresarial, estabilidad financiera y las relaciones con los despachos de contadores públicos anteriores. En el caso de los clientes que han sido auditados anteriormente por otro despacho de contadores públicos el nuevo auditor debe comunicarse con el auditor anterior.

12

Evaluación del control interno

Es la estimación del auditor El Contador Público Hecha sobre los datos que ya conoce a través del estudio Podrá desprender la naturaleza de las pruebas diferentes sobre una misma partida

13

Las pruebas sobre transacciones

Se orientan a la detección de errores en el registro de las operaciones realizadas por la empresa Las pruebas sobre transacciones Se centran en la fidelidad de las partidas recogidas en el balance Prueba de los saldos

14

Revisión y evaluación final del trabajo

15

1) Pruebas desarrolladas al cierre.

El auditor debe verificar que la empresa ha registrado en el ejercicio adecuado las transacciones cercanas al cierre. 2) Pruebas posteriores al cierre. El auditor debe obtener evidencia sobre todas las situaciones que se produzcan después del cierre y que puedan tener un efecto significativo en la opinión del usuario del informe.

Pruebas posteriores al cierre. El auditor debe obtener evidencia sobre todas las situaciones que se produzcan después del cierre y que puedan tener un efecto significativo en la opinión del usuario del informe.")

16

CONCLUSIONES El Control Interno es la base donde descansan las actividades y operaciones de una empresa, es decir, que las actividades de producción, distribución, financiamiento, administración, entre otras son regidas por el control interno. El Método de Cuestionarios consiste en el empleo de cuestionarios previamente elaborados por el auditor, los cuales incluyen preguntas respecto a cómo se efectúa el manejo de las operaciones y quién tiene a su cargo las funciones. El auditor puede desarrollar las pruebas antes del cierre, en los días cercanos al cierre o, posteriormente al mismo.

17

Gracias por su Atención

Presentaciones similares

>")