Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROCEDIMIENTO SIMPLIFICADO DE RESTITUCION DE DERECHOS ARANCELARIOS

DRAWBACK

2

BASE LEGAL TEXTO UNICO ORDENADO DE LA LEY GENERAL DE ADUANAS, DECRETO SUPREMO Nº EF PUBLICADO EL Y SU REGLAMENTO APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL TABLA DE SANCIONES APLICABLES A LAS INFRACCIONES PREVISTAS EN LA LEY GENERAL DE ADUANAS, APROBADA POR DECRETO SUPREMO Nº EF PUBLICADO EL REGLAMENTO DEL PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS AD VALOREM, APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL Y SUS MODIFICATORIAS: DECRETO SUPREMO Nº EFD PUBLICADO EL , DECRETO SUPREMO Nº EF PUBLICADO EL , DECRETO SUPREMO Nº EF PUBLICADO EL , DECRETO SUPREMO Nº EF PUBLICADO EL , DECRETO SUPREMO Nº EF PUBLICADO EL DECRETO SUPREMO N° EF.

3

BASE LEGAL PROCEDIMIENTO DE RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK INTA.PG.07 APROBADO POR RIN N° ( ), MODIFICADO POR RIN N° , , , , , , Y /SUNAT/A. NORMAS REFERIDAS AL PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS AD-VALOREM, RESOLUCIÓN MINISTERIAL Nº EF15 PUBLICADA EL Y RESOLUCIÓN MINISTERIAL Nº EF10 PUBLICADA EL LEY DE DELITOS ADUANEROS, LEY Nº PUBLICADA EL Y SU REGLAMENTO APROBADO MEDIANTE DECRETO SUPREMO Nº EF PUBLICADO EL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL Y NORMAS MODIFICATORIAS. CRITERIOS DE VINCULACIÓN, ARTÍCULO 24º DEL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL MODIFICADO POR EL DECRETO SUPREMO Nº EF PUBLICADO EL

, MODIFICADO POR RIN N° , , , , , , Y /SUNAT/A. NORMAS REFERIDAS AL PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS AD-VALOREM, RESOLUCIÓN MINISTERIAL Nº EF15 PUBLICADA EL Y RESOLUCIÓN MINISTERIAL Nº EF10 PUBLICADA EL LEY DE DELITOS ADUANEROS, LEY Nº PUBLICADA EL Y SU REGLAMENTO APROBADO MEDIANTE DECRETO SUPREMO Nº EF PUBLICADO EL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL Y NORMAS MODIFICATORIAS. CRITERIOS DE VINCULACIÓN, ARTÍCULO 24º DEL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA APROBADO POR DECRETO SUPREMO Nº EF PUBLICADO EL MODIFICADO POR EL DECRETO SUPREMO Nº EF PUBLICADO EL")

4

BASE LEGAL LEY DE TÍTULOS VALORES, LEY Nº PUBLICADA EL LEY DE PROCEDIMIENTO ADMINISTRATIVO GENERAL, LEY Nº PUBLICADA EL LEY QUE REGULARIZA INFRACCIONES DE LA LEY GENERAL DE ADUANAS, LEY Nº PUBLICADA EL NORMA QUE DISPONE LA FUSIÓN ABSORCIÓN DE LA SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA CON LA SUPERINTENDENCIA NACIONAL DE ADUANAS, DECRETO SUPREMO Nº PCM PUBLICADO EL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA, APROBADO POR DECRETO SUPREMO Nº PCM PUBLICADO EL LISTA DE PARTIDAS ARANCELARIAS EXCLUIDAS DE LA RESTITUCIÓN DE DERECHOS ARANCELARIOS, APROBADA POR DECRETO SUPREMO Nº EF PUBLICADO EL Y MODIFICADA POR DECRETO SUPREMO Nº EF PUBLICADO EL

5

DEFINICIÓN: ES EL RÉGIMEN ADUANERO QUE PERMITE COMO CONSECUENCIA DE LA EXPORTACIÓN DE MERCANCÍAS, OBTENER LA RESTITUCIÓN TOTAL O PARCIAL DE LOS DERECHOS ARANCELARIOS, QUE HAYAN GRAVADO LA IMPORTACIÓN DE LAS MERCANCÍAS CONTENDIDAS EN LOS BIENES EXPORTADOS O CONSUMIDOS DURANTE SU PRODUCCIÓN. LA TASA DE RESTITUCION ES EL 5% DEL VALOR FOB DEL BIEN EXPORTADO CON EL TOPE DEL 50% DE SU COSTO DE PRODUCCION DE LA DEFINICIÓN PODEMOS OBSERVAR LAS SIGUIENTES CARACTERÍSTICAS: DEBE DARSE UNA IMPORTACIÓN DE MERCANCÍAS CON PAGO DE DERECHOS ARANCELARIOS. DEBE HABER UNA PRODUCCION (MAQUILA) LAS MERCANCÍAS IMPORTADAS DEBEN SER CONTENIDAS O CONSUMIDAS EN LA PRODUCCIÓN DE BIENES EXPORTADOS.

LAS MERCANCÍAS IMPORTADAS DEBEN SER CONTENIDAS O CONSUMIDAS EN LA PRODUCCIÓN DE BIENES EXPORTADOS.")

6

BENEFICIARIOS EMPRESAS PRODUCTORAS-EXPORTADORAS QUE ELABORE O PRODUZCA LA MERCANCÍA A EXPORTAR CUYO COSTO DE PRODUCCIÓN SE HUBIERE INCREMENTADO POR LOS DERECHOS DE ADUANA QUE GRAVAN LA IMPORTACIÓN DE INSUMOS INCORPORADOS O CONSUMIDOS EN LA PRODUCIÓN DEL BIEN EXPORTADO. ES RECOMENDABLE REVISAR: EL COSTO DE PRODUCCIÓN EL PROCESO DE PRODUCCIÓN CONTRATOS DE ALQUILER DE LOCAL PAGOS Y TRANSFERENCIAS PARA CANCELAR LAS EXPORTACIONES LIBROS CONTABLES

7

BENEFICIARIOS ASIMISMO, SE ENTENDERÁ COMO EMPRESA PRODUCTORA-EXPORTADORA AQUELLA QUE ENCARGA A TERCEROS LA PRODUCCIÓN O ELABORACIÓN DE LOS BIENES QUE EXPORTA, SIENDO REQUISITO QUE LA PRODUCCIÓN ADQUIRIDA HAYA SIDO OBJETO DE UN ACUERDO PREVIO ESCRITO ENTRE LA EMPRESA EXPORTADORA Y LA EMPRESA PRODUCTORA ES RECOMENDABLE REVISAR: EXISTENCIA DE CONTRATO DE ENCARGO DE PRODUCCION PROPORCIONAR INSUMO PARA LA PRODUCCION LIBROS CONTABLES DE LA EMPRESA LIBROS CONTABLES DEL PROVEEDOR FACTURA DEL PROVEEDOR POR SERVICIOS GUIAS DE REMISION

8

MERCANCÍA QUE SE PUEDE ACOGER:

INSUMOS IMPORTADOS DIRECTAMENTE POR EL BENEFICIARIO. IMPORTACION DIRECTA (SUPUESTO A) INSUMOS SIN TRANSFORMACION ADQUIRIDOS POR EL BENEFICIARIO A IMPORTADORES UBICADOS EN EL PAÍS. IMPORTACION INDIRECTA (SUPUESTO B) MERCANCÍA ADQUIRIDAS POR EL BENEFICIARIO A PROVEEDORES LOCALES ELABORADAS CON INSUMOS IMPORTADOS POR TERCEROS. PRODUCTOS INTERMEDIOS (SUPUESTO C)

INSUMOS SIN TRANSFORMACION ADQUIRIDOS POR EL BENEFICIARIO A IMPORTADORES UBICADOS EN EL PAÍS. IMPORTACION INDIRECTA (SUPUESTO B) MERCANCÍA ADQUIRIDAS POR EL BENEFICIARIO A PROVEEDORES LOCALES ELABORADAS CON INSUMOS IMPORTADOS POR TERCEROS. PRODUCTOS INTERMEDIOS (SUPUESTO C)")

9

SUPUESTO A SOLICITUD AMPARADA EN INSUMO IMPORTADO DIRECTAMENTE POR EL EXPORTADOR (IMPORTACION DIRECTA) SE DEBE ADJUNTAR: COPIA SIMPLE DE LA DUA DE EXPORTACIÓN COPIA SIMPLE DE LA DUA DE IMPORTACIÓN DE INSUMO IMPORTADO SE DEBE TENER PRESENTE: ES NECESARIO VERIFICAR SI HAN PARTICIPADO OTROS INSUMOS IMPORTADOS INDIRECTAMENTE (SUPUESTO B) Y CUAL FUE LA CONDICIÓN DE SU IMPORTACIÓN (SI HAN PAGADO DERECHOS ARANCELARIOS, SI PROVIENEN DE UN RÉGIMEN DE REPOSICIÓN EN FRANQUICIA, ADMISIÓN TEMPORAL, ADMISIÓN TEMPORAL). SI HAN ENTRADO BENEFICIADOS LOS PUEDO DESCONTAR. LOS PRODUCTOS ADQUIRIDOS LOCALMENTE ELABORADOS EN BASE A INSUMOS IMPORTADOS (SUPUESTO C) SON CONSIDERADOS PRODUCTOS NACIONALES. NO SE ANALIZAN.

Y CUAL FUE LA CONDICIÓN DE SU IMPORTACIÓN (SI HAN PAGADO DERECHOS ARANCELARIOS, SI PROVIENEN DE UN RÉGIMEN DE REPOSICIÓN EN FRANQUICIA, ADMISIÓN TEMPORAL, ADMISIÓN TEMPORAL). SI HAN ENTRADO BENEFICIADOS LOS PUEDO DESCONTAR. LOS PRODUCTOS ADQUIRIDOS LOCALMENTE ELABORADOS EN BASE A INSUMOS IMPORTADOS (SUPUESTO C) SON CONSIDERADOS PRODUCTOS NACIONALES. NO SE ANALIZAN.")

10

SUPUESTO B SOLICITUD AMPARADA EN INSUMO ADQUIRIDO LOCALMENTE A TERCEROS (IMPORTACION INDIRECTA) SE DEBE ADJUNTAR: COPIA SIMPLE DE LA DUA DE EXPORTACIÓN FACTURA COPIA SUNAT DE COMPRA LOCAL SE DEBE TENER PRESENTE: ES NECESARIO VERIFICAR SI HAN PARTICIPADO OTROS INSUMOS IMPORTADOS INDIRECTAMENTE (SUPUESTO B) Y CUAL FUE LA CONDICIÓN DE SU IMPORTACIÓN (SI HAN PAGADO DERECHOS ARANCELARIOS, SI PROVIENEN DE UN RÉGIMEN DE REPOSICIÓN EN FRANQUICIA, ADMISIÓN TEMPORAL, ADMISIÓN TEMPORAL) LOS PRODUCTOS ADQUIRIDOS LOCALMENTE ELABORADOS EN BASE A INSUMOS IMPORTADOS SON CONSIDERADOS PRODUCTOS NACIONALES

Y CUAL FUE LA CONDICIÓN DE SU IMPORTACIÓN (SI HAN PAGADO DERECHOS ARANCELARIOS, SI PROVIENEN DE UN RÉGIMEN DE REPOSICIÓN EN FRANQUICIA, ADMISIÓN TEMPORAL, ADMISIÓN TEMPORAL) LOS PRODUCTOS ADQUIRIDOS LOCALMENTE ELABORADOS EN BASE A INSUMOS IMPORTADOS SON CONSIDERADOS PRODUCTOS NACIONALES.")

11

REDUCCION DEL VALOR FOB POR INSUMOS SIN PAGO DE DERECHOS O BENEFICIOS ARANCELARIOS

EN CASO EXISTA UN INSUMO IMPORTADO INDIRECTAMENTE (SUPUESTO B) SIN PAGO DE DERECHOS ARANCELARIOS O CON ALGÚN BENEFICIO ARANCELARIO SE DEBERÁ DESCONTAR EL VALOR DE COMPRA DE DICHO INSUMO. ESTA REDUCCIÓN ES APLICABLE A COMPRA DE INSUMOS A TERCEROS (ADMISIÓN E IMPORTACIÓN TEMPORAL) SIN HABER SIDO TRANSFORMADOS LUEGO DE SU IMPORTACIÓN.

SIN PAGO DE DERECHOS ARANCELARIOS O CON ALGÚN BENEFICIO ARANCELARIO SE DEBERÁ DESCONTAR EL VALOR DE COMPRA DE DICHO INSUMO. ESTA REDUCCIÓN ES APLICABLE A COMPRA DE INSUMOS A TERCEROS (ADMISIÓN E IMPORTACIÓN TEMPORAL) SIN HABER SIDO TRANSFORMADOS LUEGO DE SU IMPORTACIÓN.")

12

SUPUESTO C SOLICITUD AMPARADA EN PRODUCTOS ADQUIRIDOS LOCALMENTE A TERCEROS ELABORADO EN BASE A INSUMOS IMPORTADOS (PRODUCTOS INTERMEDIOS) SE DEBE ADJUNTAR: COPIA SIMPLE DE LA DUA DE EXPORTACIÓN COPIA SIMPLE DE LA DUA DE IMPORTACIÓN DE INSUMO IMPORTADO Y/O DECLARACIÓN JURADA. FACTURA COPIA SUNAT DE COMPRA LOCAL SE DEBE TENER PRESENTE EN ESTE CASO TODOS LOS INSUMOS DE TODOS LOS PRODUCTOS INTERMEDIOS DEBEN HABER PAGADO LA TOTALIDAD DE DERECHOS ARANCELARIOS SI UN INSUMO NO HA PAGADO SUS DERECHOS ARANCELARIOS NO SE PUEDE DESCONTAR

13

PRODUCTOR - EXPORTADOR

ACOPIO L/Compra Factura Guia de Remisión Selección Lavado MAQUILA Refrigerado Insumo Importado Envasado Importación Directa Importación Indirecta Producto Intermedio EXPORTACION

14

PRODUCCIÓN POR ENCARGO - EXPORTADOR

L/COMPRA EXPORTADOR FACTURA ACOPIO ACOPIO Guia de Remisión PRODUCTOR MAQUILADOR Guia de Remisión Selección Lavado Importación Directa Guia de Remisión Refrigerado Importación Indirecta Insumo Importado Envasado Contrato de Producción Productos Intermedios Factura por Servicios ALMACEN EXPORTADOR

15

SOLICITUD DE RESTITUCIÓN

PLAZOS 36 meses 180 días útiles IMPORTACION EXPORTACION PRODUCTO FINAL PRODUCCION SOLICITUD DE RESTITUCIÓN 36 MESES COMPUTADOS DESDE LA FECHA DE NUMERACIÓN DE LA DUA 180 DÍAS COMPUTADOS DESDE LA FECHA DE TÉRMINO DE EMBARQUE (CASILLERO 3.4 DE LA DUA)

")

16

REQUISITOS: EL VALOR CIF DE LOS INSUMOS IMPORTADOS UTILIZADOS NO EXCEDERÁ DEL 50% DEL VALOR FOB DEL PRODUCTO EXPORTADO EL BIEN DE EXPORTACIÓN NO FORME PARTE DE LA LISTA DE PRODUCTOS EXCLUÍDOS POR PARTIDA ARANCELARIA (DECRETO SUPREMO No EF MODIFICADO POR DECRETO SUPREMO No EF) LOS INSUMOS HAYAN SIDO IMPORTADOS (FECHA DE NUMERACIÓN DE LA DUA) DENTRO DE LOS 36 MESES ANTERIORES A LA FECHA DE EXPORTACIÓN (FECHA DEL TERMINO DE EMBARQUE) LA DECLARACIÓN UNICA O SIMPLIFICADA DE EXPORTACIÓN DEBE INDICAR LA VOLUNTAD DE ACOGERSE AL BENEFICIO (CÓDIGO N° 13)

LOS INSUMOS HAYAN SIDO IMPORTADOS (FECHA DE NUMERACIÓN DE LA DUA) DENTRO DE LOS 36 MESES ANTERIORES A LA FECHA DE EXPORTACIÓN (FECHA DEL TERMINO DE EMBARQUE) LA DECLARACIÓN UNICA O SIMPLIFICADA DE EXPORTACIÓN DEBE INDICAR LA VOLUNTAD DE ACOGERSE AL BENEFICIO (CÓDIGO N° 13)")

17

REQUISITOS: LA SOLICITUD DE RESTITUCIÓN SE DEBE PRESENTAR EN UN PLAZO MÁXIMO DE 180 DÍAS ÚTILES COMPUTADOS A PARTIR DE LA FECHA DE EMBARQUE EL VALOR FOB POR SUBPARTIDA ARANCELARIA Y POR EMPRESA EXPORTADORA NO VINCULADA EN LOS ÚLTIMOS DOCE MESES NO DEBE SUPERAR LOS US$ 20’000,000. NO SE OTORGARÁ EL BENEFICIO SOBRE EL VALOR QUE EXCEDA A DICHO MONTO. LAS SOLICITUDES DEBERÁN SER MAYORES A LOS US$ (VALOR FOB US$ 10,000.00) . EN CASO SEA MENOR SE ACUMULARÁ. SE DEBERAN DESCONTAR LAS COMISONES DEL VALOR FOB

. EN CASO SEA MENOR SE ACUMULARÁ. SE DEBERAN DESCONTAR LAS COMISONES DEL VALOR FOB.")

18

MERCANCÍA QUE NO SE PUEDE ACOGER

INSUMOS PROVENIENTES DE LOS REGÍMENES DE ADMISIÓN O IMPORTACIÓN TEMPORAL, SALVO QUE HUBIERAN SIDO PREVIAMENTE NACIONALIZADOS. INSUMOS NACIONALIZADOS AL AMPARO DEL RÉGIMEN DE REPOSICIÓN EN FRANQUICIA INSUMOS NACIONALIZADOS CON EXONERACIÓN ARANCELARIA O FRANQUICIAS ADUANERAS ESPECIALES OTORGADAS POR ACUERDOS COMERCIALES INTERNACIONALES O POR LEY.

19

MERCANCÍA OBJETO DEL RÉGIMEN:

MATERIA PRIMA: SUSTANCIA, ELEMENTO O MATERIA NECESARIA PARA OBTENER UN PRODUCTO, INCLUIDOS AQUELLOS QUE SE CONSUMEN O INTERVIENEN DIRECTAMENTE EN EL PROCESO PRODUCTIVO O SIRVEN PARA CONSERVAR EL PRODUCTO EXPORTADO (TELA, ETIQUETAS, ENVASES, ETC.) PRODUCTOS INTERMEDIOS: ELEMENTOS QUE REQUIEREN DE PROCESOS POSTERIORES PARA SER INCORPORADOS AL PRODUCTO EXPORTADO (HILO-TELA) PIEZA: UNIDAD PREVIAMENTE MANUFACTURADA, CUYA ULTERIOR DIVISIÓN FÍSICA PRODUZCA SU INUTILIZACIÓN. (CLAVOS) PARTE: ELEMENTOS UNIDOS DESTINADOS A CONSTITUIR UNA MODALIDAD SUPERIOR (TUERCAS). MERMA: RESTOS O RESIDUOS DERIVADOS DEL PROCESO DE PRODUCION. SE CONSIDERAN INCORPORADOS O COSUMIDOS EN EL BIEN EXPORTADO. (HILADO)

PRODUCTOS INTERMEDIOS: ELEMENTOS QUE REQUIEREN DE PROCESOS POSTERIORES PARA SER INCORPORADOS AL PRODUCTO EXPORTADO (HILO-TELA) PIEZA: UNIDAD PREVIAMENTE MANUFACTURADA, CUYA ULTERIOR DIVISIÓN FÍSICA PRODUZCA SU INUTILIZACIÓN. (CLAVOS) PARTE: ELEMENTOS UNIDOS DESTINADOS A CONSTITUIR UNA MODALIDAD SUPERIOR (TUERCAS). MERMA: RESTOS O RESIDUOS DERIVADOS DEL PROCESO DE PRODUCION. SE CONSIDERAN INCORPORADOS O COSUMIDOS EN EL BIEN EXPORTADO. (HILADO)")

20

SOLICITUD DEL REGIMEN:

SE PRESENTA DENTRO DE LOS 180 DÍAS SIGUIENTES A LA FECHA DE EMBARQUE SE DEBE ADJUNTAR: - COPIA SIMPLE DE LA DECLARACIÓN UNICA O SIMPLIFICADA DE EXPORTACIÓN - COPIA SIMPLE DE LA ORDEN DE EMBARQUE - COPIA SIMPLE DE LA DUA DE IMPORTACIÓN SOLICITUD POR PRIMERA VEZ: - COPIA SIMPLE DE LA MINUTA DE CONSTITUCIÓN - COPIA SIMPLE DE LA FICHA REGISTRAL DE VIGENCIA DE PODER - COPIA SIMPLE DE LA FICHA RUC - COPIA SIMPLE DEL DNI DEL REPRESENTANTE

21

MODELO DE CONTRATO DE PRODUCCION POR ENCARGO

DOCUMENTOS VARIOS MODELO DE CONTRATO DE PRODUCCION POR ENCARGO Conste por el presente documento que se extiende por duplicado el contrato de producción por encargo, que celebran de una parte …………………., con RUC N° …………….., con domicilio en: ………………. debidamente representada por ………………, identificado con DNI N° …………….. a quien en adelante se llamara el Productor y de la otra parte ……………… con RUC ……………… representado por ………………… con domicilio en: ……………… a quien en adelante se denominara el Contratante en los términos siguientes: Cláusula Primera.- El Contratante es una empresa constituida con el objeto de dedicarse a la producción, importación, exportación, comercialización, distribución al por mayor y menor de todo tipo de productos agrarios. El Productor es una empresa dedicada a brindar el servicio de maquila (selección, lavado, corte, etc.) Cláusula Segunda.- El Contratante requiere cubrir ordenes de compra de productos agrarios con clientes en el extranjero, para cuyos efectos contrata a el productor a fin de que este le brinde el servicio de maquila. Cláusula Tercera.- El Contratante proporcionará al Productor (los productos agrarios en estado natural y/o los envases) el cual deberá ser sometido al servicio de maquila, según los standares de calidad y condiciones impartidas por el Contratante. Cláusula Cuarta.- El contratante se encuentra facultado a supervisar las labores de maquila a cargo del productor. Cláusula Quinta.- El servicio de maquila a cargo del productor será facturado por el productor al contratante previa conformidad del Contratante respecto de los servicios a cargo del productor. Cláusula Sexta.- El siguiente contrato rige a partir de su firma y tendrá una duración indeterminada pudiendo las partes darlo por resuelto previo aviso por escrito con una anticipación de treinta (30) días. Se firma el presente contrato en la ciudad de …………. el día ……… de ………. de 2005 …………………………… …………………………. EL CONTRATANTE EL PRODUCTOR

Cláusula Segunda.- El Contratante requiere cubrir ordenes de compra de productos agrarios con clientes en el extranjero, para cuyos efectos contrata a el productor a fin de que este le brinde el servicio de maquila. Cláusula Tercera.- El Contratante proporcionará al Productor (los productos agrarios en estado natural y/o los envases) el cual deberá ser sometido al servicio de maquila, según los standares de calidad y condiciones impartidas por el Contratante. Cláusula Cuarta.- El contratante se encuentra facultado a supervisar las labores de maquila a cargo del productor. Cláusula Quinta.- El servicio de maquila a cargo del productor será facturado por el productor al contratante previa conformidad del Contratante respecto de los servicios a cargo del productor. Cláusula Sexta.- El siguiente contrato rige a partir de su firma y tendrá una duración indeterminada pudiendo las partes darlo por resuelto previo aviso por escrito con una anticipación de treinta (30) días. Se firma el presente contrato en la ciudad de …………. el día ……… de ………. de …………………………… …………………………. EL CONTRATANTE EL PRODUCTOR.")

22

MODELO 1: EN CASO DE QUE EL INSUMO IMPORTADO NO HAYA SUFRIDO TRANSFORMACIÓN ALGUNA DESDE SU IMPORTACIÓN HASTA EL MOMENTO EL CUAL HA SIDO VENDIDO (IMPORTACION INDIRECTA SUPUESTO B) Lima, de del 2005 Señores SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Presente.- De nuestra consideración: Que, de conformidad al D. S. Nº EF modificado por el D. S. Nº EF declaro bajo juramento que los insumos importados que les han sido vendidos mediante Factura Nº han sido importados cancelado la totalidad de los impuestos de importación y no han ingresado al país mediante el uso de mecanismos aduaneros suspensivos o exonerados de aranceles o de franquicias aduaneras especiales, o con el uso de cualquier otro régimen devolutivo o suspensivo de derechos y gravámenes aduaneros. En tal sentido, la utilización en el producto exportado del bien indicado en la Factura Nº ...., no es impedimento para el acogimiento al régimen de restitución de derechos arancelarios (Drawback).

.")

23

MODELO 2: EN EL CASO QUE EL INSUMO IMPORTADO HAYA SUFRIDO TRANSFORMACIÓN ANTES DE SER VENDIDO (PRODUCTO INTERMEDIO SUPUESTO C) Lima, de del 2005 Señores SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Presente.- De nuestra consideración: Que, de conformidad al D. S. Nº EF modificado por el D. S. Nº EF declaro bajo juramento que la mercancía que les ha sido vendido mediante Factura Nº ha sido elaborada con insumos importados mediante: DUA IMPORTACION : SERIE : INSUMO IMPORTADO : Atentamente.

24

Surco, 11 de abril de 2005 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS AD-VALOREM Señor (a) INTENDENTE DE LA ADUANA S. I. S.A.C., identificado con RUC Nº , con domicilio fiscal en , debidamente representada por el Sr según Poder inscrito en la Partida N° del Registro de personas Jurídicas de Lima e identificado con D.N.I. Nº ; ante usted nos presentamos para exponer lo siguiente: Que, en nuestra condición de empresa productora-exportadora es nuestro deseo acogernos a la restitución simplificada de derechos arancelarios Ad-Valorem, a que se refiere el D.S. Nº EF y sus normas modificatorias, por cuanto los productos que exportamos, cumplen con los requisitos señalados en el citado Decreto Supremo, debiendo indicar que tales productos han sido fabricados / elaborados / producidos ( ) por nosotros directamente ( ) / a través de terceros () en : (2) TOTAL FOB SUJETO A RESTITUCION US $ dólares de los Estados Unidos de Norteamérica ( y 00/100 dólares americanos). (3) Conforme lo establece el segundo párrafo del artículo 2° del D.S. N° EF, para calcular el valor FOB sujeto a restitución, se ha dedudico las comisiones y otros gastos deducibles en el resultado final de la operación de exportación en dólares de los Estados Unidos de America. (4) En cumplimiento a lo dispuesto en el artículo 2° de la R.M EF/10, para calcular el valor FOB sujeto a restitución, sin perjuicio de las demás deducciones señaladas en el D.S. N° EF y sus normas modificatorias, se ha dedudico el costo del oro contenido en el producto de exportación por un monto que asciende a US$ Dólares de los Estados Unidos de América. (5) En cumplimiento a lo establecido en el artículo 3° del D.S. N° EF modificado por el D.S. N° EF y a lo dispuesto por el D.S. N° EF, declaro que constituyéndonos en una empresa vinculada según el artículo 24°del Reglamento de la Ley del Impuesto a la Renta, la suma de las exportaciones de las empresas que a continuación detallo y que forman parte de este conjunto económico, no superan el límite establecido por los Decretos Supremos antes citados. RUC Nombre o razón social de la empresa En este sentido DECLARO BAJO JURAMENTO que en la producción del bien sujeto al beneficio han intervenido insumos importados cuyo valor CIF en el producto exportado no supera el 50% del valor FOB del mismo, de acuerdo al detalle de la Sección II y III que forma parte de la presente solicitud. Asimismo DECLARO BAJO JURAMENTO no haber hecho uso de Regímenes Temporales y/o de Perfeccionamiento Activo, así como de Franquicias Aduaneras Especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo por la adquisición de los insumos importados directamente. Agradeciendo anticipadamente la atención que presta a la presente, quedo de usted. Atentamente, Representante Legal ( ) REDENCIÓN ( ) GARANTIA

por nosotros directamente ( ) / a través de terceros () en : (2) TOTAL FOB SUJETO A RESTITUCION US $ dólares de los Estados Unidos de Norteamérica ( y 00/100 dólares americanos). (3) Conforme lo establece el segundo párrafo del artículo 2° del D.S. N° EF, para calcular el valor FOB sujeto a restitución, se ha dedudico las comisiones y otros gastos deducibles en el resultado final de la operación de exportación en dólares de los Estados Unidos de America. (4) En cumplimiento a lo dispuesto en el artículo 2° de la R.M EF/10, para calcular el valor FOB sujeto a restitución, sin perjuicio de las demás deducciones señaladas en el D.S. N° EF y sus normas modificatorias, se ha dedudico el costo del oro contenido en el producto de exportación por un monto que asciende a US$ Dólares de los Estados Unidos de América. (5) En cumplimiento a lo establecido en el artículo 3° del D.S. N° EF modificado por el D.S. N° EF y a lo dispuesto por el D.S. N° EF, declaro que constituyéndonos en una empresa vinculada según el artículo 24°del Reglamento de la Ley del Impuesto a la Renta, la suma de las exportaciones de las empresas que a continuación detallo y que forman parte de este conjunto económico, no superan el límite establecido por los Decretos Supremos antes citados. RUC Nombre o razón social de la empresa En este sentido DECLARO BAJO JURAMENTO que en la producción del bien sujeto al beneficio han intervenido insumos importados cuyo valor CIF en el producto exportado no supera el 50% del valor FOB del mismo, de acuerdo al detalle de la Sección II y III que forma parte de la presente solicitud. Asimismo DECLARO BAJO JURAMENTO no haber hecho uso de Regímenes Temporales y/o de Perfeccionamiento Activo, así como de Franquicias Aduaneras Especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo por la adquisición de los insumos importados directamente. Agradeciendo anticipadamente la atención que presta a la presente, quedo de usted. Atentamente, Representante Legal. ( ) REDENCIÓN ( ) GARANTIA.")

25

VERIFICACION DE ADEUDOS:

PREVIA A LA EMISIÓN DE LA NOTA DE CRÉDITO O CHEQUE NO NEGOCIABLE, ADUANAS REALIZA UNA VERIFICACIÓN DE LOS ADEUDOS TRIBUTARIOS VENCIDOS Y NO GARANTIZADOS POR PARTE DEL BENEFICIARIO EMITIENDO Y NOTIFICANDO UN REPORTE, EL CUAL PUEDE SER MATERIA DE RECLAMACIÓN EN CASO LOS ADEUDOS SE ENCUENTREN EN SITUACIÓN DE RECLAMO, APELACIÓN, DEMANDA CONTENCIOSO ADMINISTRATIVA (CON MEDIDA CAUTELAR) O FRACCIONAMIENTO APROBADO. POSTERIORMENTE SE REALIZA LA RETENCIÓN TOTAL O PARCIAL DEL MONTO A RESTITUIR HASTA LA CANCELACIÓN DEL ADEUDO

O FRACCIONAMIENTO APROBADO. POSTERIORMENTE SE REALIZA LA RETENCIÓN TOTAL O PARCIAL DEL MONTO A RESTITUIR HASTA LA CANCELACIÓN DEL ADEUDO.")

26

EMISION DE LA NOTA DE CREDITO O CHEQUE NO NEGOCIABLE

CULMINADA LA VERIFICACIÓN SE EMITE LA NOTA DE CRÉDITO O EL CHEQUE NO NEGOCIABLE A MÁS TARDAR A LOS 10 DÍAS DE INTERPUESTA LA SOLICITUD O A LOS DOS DÍAS EN CASO SE HAYA PRESENTADO GARANTÍA. LA NOTA DE CRÉDITO O EL CHEQUE SERÁ RETIRADO POR EL REPRESENTANTE DE LA EMPRESA U OTRA PERSONA FACULTADA POR PODER OTORGADO ANTE NOTARIO PÚBLICO. LA NOTA DE CRÉDITO ES APLICABLE AL PAGO DE ADEUDOS ACOTADOS POR ADUANAS Y TENDRÁ UNA VIGENCIA DE 180 DÍAS DESDE SU EMISIÓN. LA NOTA DE CRÉDITO ES TRANSFERIBLE VÍA ENDOSE DEBIÉNDOSE COMUNICAR A ADUANAS DENTRO DE LOS 5 DÍAS SIGUIENTES.

27

INDICADORES DE RIESGO EXISTEN SITUACIONES EXCEPCIONALES QUE JUSTIFICAN UNA FISCALIZACIÓN PREVIA QUE PODRÁ EXTENDER HASTA EN SEIS (06) MESES LA RESOLUCIÓN DE LA SOLICITUD. ESTAS JUSTIFICACIONES SE DENOMINAN INDICADORES DE RIESGO Y TENDRÁN QUE DARSE DOS O MÁS PARA SU APLICACIÓN POR PARTE DE SUNAT: QUE NO SE HAYAN NUMERADO EXPORTACIONES EN LOS ÚLTIMOS 12 MESES. QUE EL CAPITAL SOCIAL SUSCRITO Y PAGADO SEA MENOR AL 5% DEL VOLUMEN DE EXPORTACIONES ACUMULADAS EN EL AÑO. QUE LOS BIENES EXPORTADOS CORRESPONDA A LAS SUBPARTIDAS DE ALTO RIESGO.

MESES LA RESOLUCIÓN DE LA SOLICITUD. ESTAS JUSTIFICACIONES SE DENOMINAN INDICADORES DE RIESGO Y TENDRÁN QUE DARSE DOS O MÁS PARA SU APLICACIÓN POR PARTE DE SUNAT: QUE NO SE HAYAN NUMERADO EXPORTACIONES EN LOS ÚLTIMOS 12 MESES. QUE EL CAPITAL SOCIAL SUSCRITO Y PAGADO SEA MENOR AL 5% DEL VOLUMEN DE EXPORTACIONES ACUMULADAS EN EL AÑO. QUE LOS BIENES EXPORTADOS CORRESPONDA A LAS SUBPARTIDAS DE ALTO RIESGO.")

28

INDICADORES DE RIESGO QUE NO SE PRESENTE LA DOCUMENTACIÓN Y/O INFORMACIÓN REQUERIDA PARA SU FISCALIZACIÓN O QUE LA PRESENTADA SEA INCONSISTENTE. QUE NO HAYA CUMPLIDO CON SUS OBLIGACIONES FORMALES Y/O SUSTANCIALES RESPECTO A LOS PAGOS A CUENTA O DE REGULARIZACIÓN DEL IMPUESTO A LA RENTA Y/O CONTRIBUCIONES A ESSALUD Y ONP CORRESPONDIENTE A LOS ÚLTIMOS 12 MESES CUANDO EL PORCENTAJE DE UTILIDAD BRUTA ENTRE EL COSTO DE PRODUCCIÓN DEL BIEN EXPORTADO SEA MAYOR A 350%.

29

RETORNO DEFINITIVO DE MERCANCIA EXPORTADA

EL BENEFICIARIO DEBE PRESENTAR UN ESCRITO ANTE EL AREA DE RECAUDACIÓN DE LA RESPECTIVA INTENDENCIA INDICANDO EL NÚMERO DE LA SOLICITUD DE RESTITUCIÓN, EL NÚMERO DE LA DUE Y DE LA NOTA DE CRÉDITO Y/O CHEQUE NO NEGOCIABLE, ACOMPAÑANDO UN CHEQUE NO NEGOCIABLE O DE GERENCIA A NOMBRE DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS – ADUANAS POR UN MONTO EQUIVALENTE AL RESTITUIDO EN EXCESO.

30

INFRACCIONES Y MULTAS INFRACCION:

CONSIGNAR DATOS INCORRECTOS EN LA SOLICITUD DE RESTITUCIÓN O NO ACREDITAR LOS REQUISITOS O CONDICIONES ESTABLECIDAS PARA EL ACOGIMIENTO AL RÉGIMEN DE DRAWBACK. MULTA: 50% DEL MONTO RESTITUIDO INDEBIDAMENTE CUANDO TENGA INCIDENCIA EN SU DETERMINACIÓN 0.10 UIT CUANDO NO TENGA INCIDENCIA EN SU DETERMINACIÓN

31

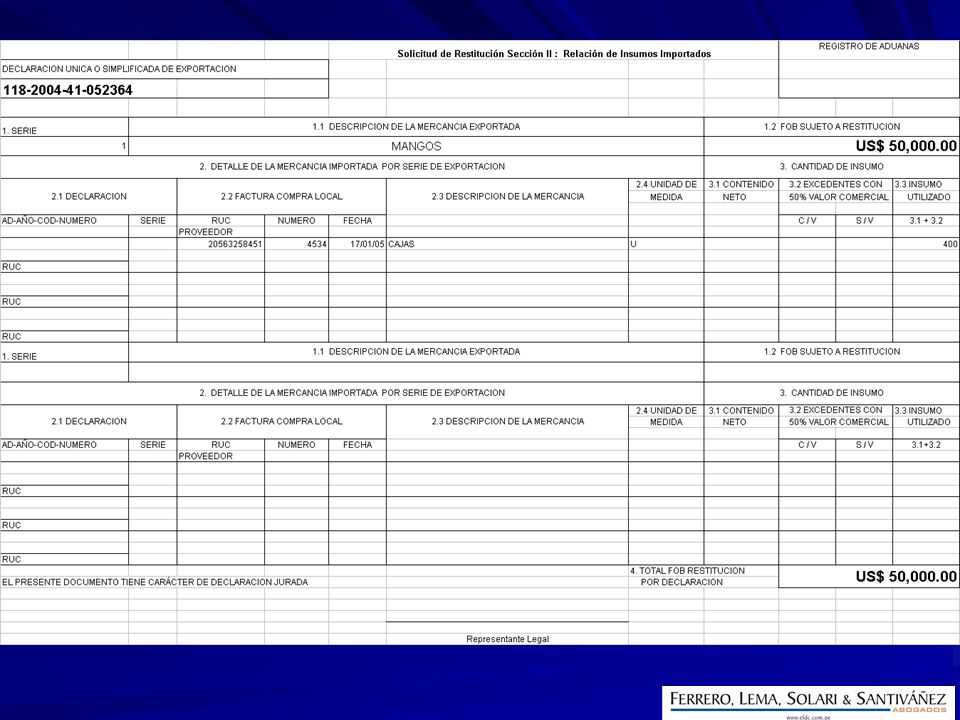

CASO 1: INSUMO IMPORTADO POR LA PROPIA EMPRESA EXPORTADORA (SUPUESTO A)

Casillero 2.1: Numero de la Declaración Unica o Simplificada de Importación Casillero 2.2: No corresponde Casillero 2.3: Descripción comercial del insumo importado Casillero 2.4: Unidad coincidente señalada en la Declaración

33

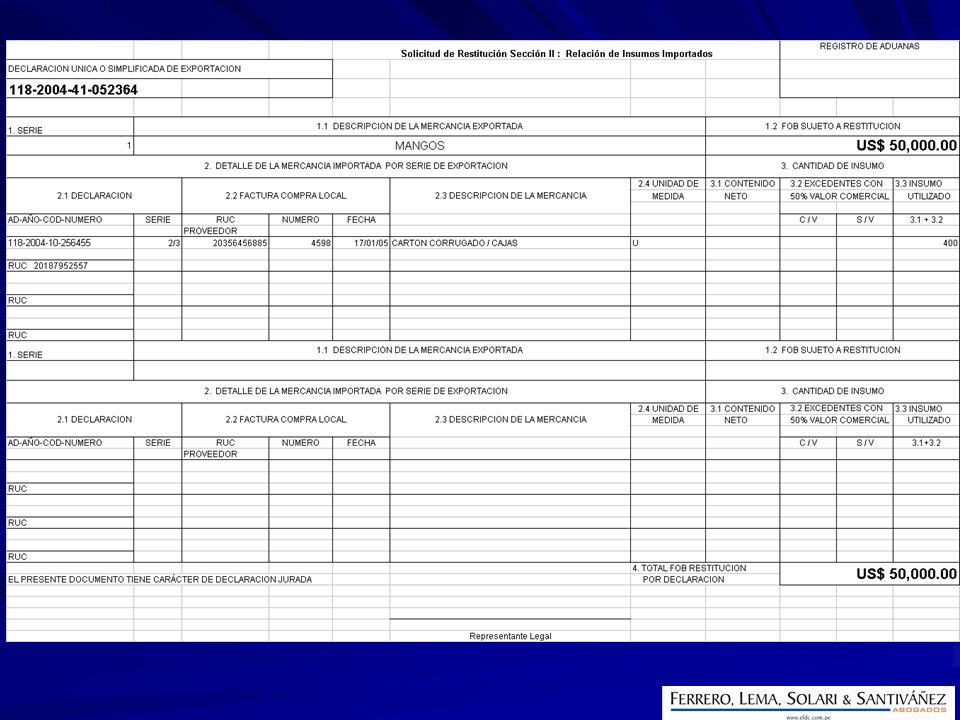

CASO 2: INSUMO IMPORTADO ADQUIRIDO LOCALMENTE (SUPUESTO B)

Casillero 2.1: No corresponde Casillero 2.2: RUC del proveedor, numero y fecha de la factura de adquisición Casillero 2.3: Descripción comercial del insumo importado Casillero 2.4: Unidad coincidente con la señalada en la factura de adquisición

35

CASO 3: PRODUCTOS ELABORADOS CON INSUMOS ADQUIRIDOS EN EL MERCADO LOCAL (SUPUESTO C)

Casillero 2.1: Numero de la Declaración Unica o Simplificada de Importación Casillero 2.2: RUC del proveedor, numero y fecha de la factura de adquisición Casillero 2.3: Descripción comercial del insumo importado y de la mercancía adquirida localmente Casillero 2.4: Unidad del producto adquirido coincidente con el señalado en la factura de adquisición

37

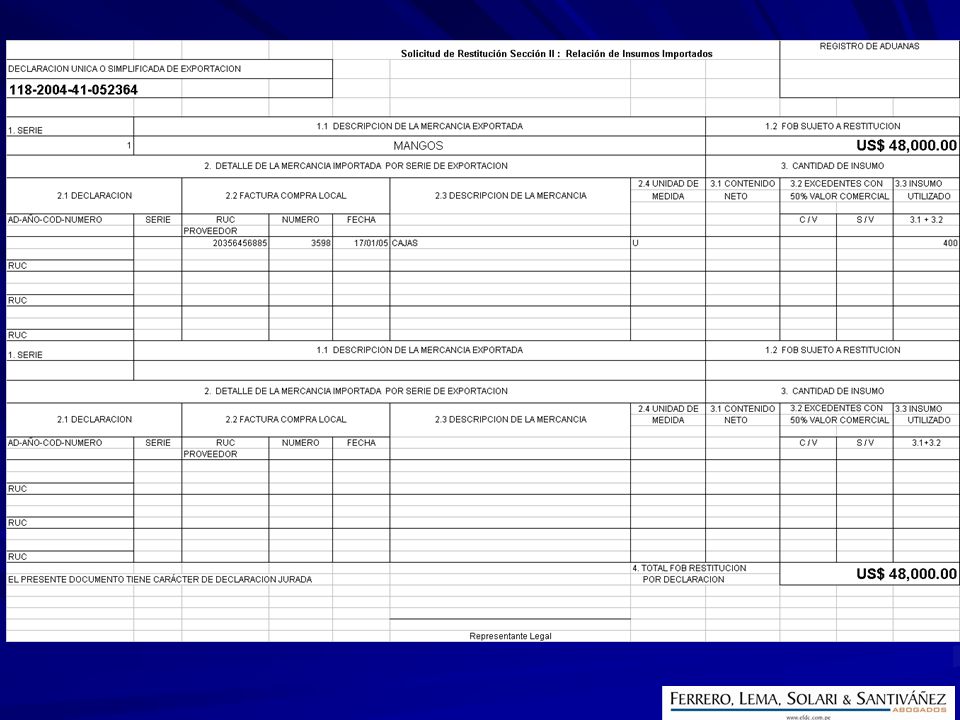

CASO 4: INSUMOS IMPORTADOS ADQUIRIDOS LOCALMENTE CON DEDUCCIÓN DE VALOR (SUPUESTO B)

SECCION II Casillero 2.1: No corresponde Casillero 2.2: RUC del proveedor, numero y fecha de la factura de adquisición Casillero 2.3: Descripción comercial del insumo importado Casillero 2.4: Unidad coincidente con la señalada en la factura de adquisición

39

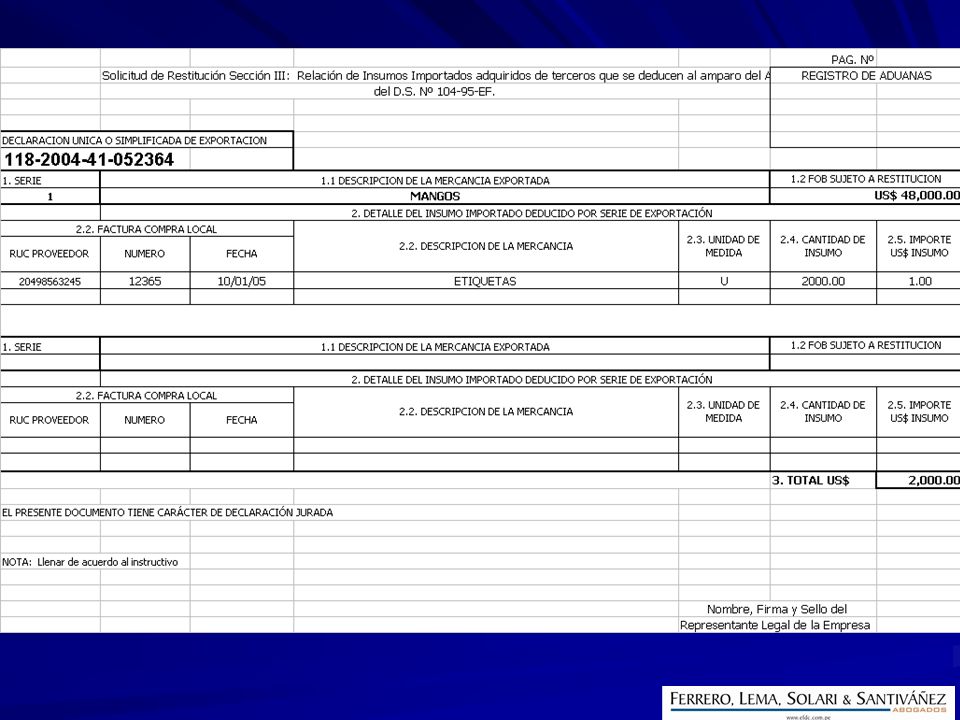

CASO 4: INSUMOS IMPORTADOS LOCALMENTE CON DEDUCCIÓN DE VALOR (SUPUESTO B)

SECCION III Casillero 2.1: RUC del proveedor, numero y fecha de la factura de adquisición Casillero 2.2: Descripción comercial del insumo importado Casillero 2.3: Unidad coincidente con el señalado en la factura de adquisición Casillero 2.4: Cantidad de insumo utilizado Casillero 2.5: Importe insumo utilizado Casillero 3: Importe total insumo utilizado

41

DATOS IMPORTANTES: SI LA SOLICITUD ES RECHAZADA POR ERRORES FORMALES SE PODRÁN REALIZAR LAS SUBSANACIONES CORRESPONDIENTES DURANTE LOS DOS (2) DÍAS SIGUIENTES DE REALIZADA LA NOTIFICACIÓN. NO SON ERRORES SUBSANABLES AQUELLOS QUE SE ENCUENTREN VINCULADOS AL CUMPLIMIENTO DEL REQUISITO SEÑALADO POR LA NORMA. YA NO ES NECESARIO ACREDITAR LA ENTREGA DEL INSUMO EN CASO SE ENCARGA LA PRODUCCIÓN. NO OBSTANTE, FRENTE A UNA EVENTUAL FISCALIZACIÓN SE DEBE CONTAR CON LA GUÍAS DE REMISIÓN. EN CASO SE DETECTE QUE EL MONTO A RESTITUIR ES MENOR, Y MIENTRAS NO SE HAYA RECIBIDO O RECABADO EL CHEQUE O LA NOTA DE CRÉDITO, SE PODRÁ EMITIR UNA NOTA DE CRÉDITO SUSTITUTA Y NO SE APLICARÁ NINGUNA SANCIÓN.

DÍAS SIGUIENTES DE REALIZADA LA NOTIFICACIÓN. NO SON ERRORES SUBSANABLES AQUELLOS QUE SE ENCUENTREN VINCULADOS AL CUMPLIMIENTO DEL REQUISITO SEÑALADO POR LA NORMA. YA NO ES NECESARIO ACREDITAR LA ENTREGA DEL INSUMO EN CASO SE ENCARGA LA PRODUCCIÓN. NO OBSTANTE, FRENTE A UNA EVENTUAL FISCALIZACIÓN SE DEBE CONTAR CON LA GUÍAS DE REMISIÓN. EN CASO SE DETECTE QUE EL MONTO A RESTITUIR ES MENOR, Y MIENTRAS NO SE HAYA RECIBIDO O RECABADO EL CHEQUE O LA NOTA DE CRÉDITO, SE PODRÁ EMITIR UNA NOTA DE CRÉDITO SUSTITUTA Y NO SE APLICARÁ NINGUNA SANCIÓN.")

42

DATOS IMPORTANTES (Continuación…)

SI NO SE COLOCAN TODOS LOS INSUMOS IMPORTADOS Y LUEGO SON DETECTADOS EN UNA FISCALIZACIÓN SE INCURRE EN INFRACCIÓN POR DATO INCORRECTO SUJETO A SANCIÓN DE 0.10 UIT. EL COSTO DE PRODUCCIÓN ESTA CONSTITUIDO POR EL COSTO INCURRIDO EN MATERIALES DIRECTOS UTILIZADOS, LA MANO DE OBRA DIRECTA Y COSTOS INDIRECTOS DE FABRICACIÓN, CONFORME A LAS NORMAS QUE RIGEN EL IMPUESTO A LA RENTA. EN EL CASO DE ENCARGO DE PRODUCCIÓN A TERCEROS EL COSTO DE PRODUCCIÓN TAMBIÉN COMPRENDERÁ EL IMPORTE POR EL SERVICIO PRESTADO SIN IGV. LOS BIENES CLASIFICADOS EN LAS SUBPARTIDAS DE ALTO RIESGO NO PODRÁN ACOGERSE A LO DISPUESTO EN EL ARTÍCULO 8° DE LA RESOLUCIÓN MINISTERIAL N° EF/15 EL CUAL DISPONE LA POSIBILIDAD DE OBTENER LA RESTITUCIÓN DE DERECHOS ARANCELARIOS A LOS DOS (02) DÍAS DE PRESENTADA SOLICITUD SIEMPRE QUE SE ADJUNTE LA RESPECTIVA GARANTÍA

DÍAS DE PRESENTADA SOLICITUD SIEMPRE QUE SE ADJUNTE LA RESPECTIVA GARANTÍA.")

43

TABLA DE EVOLUCION DE MULTAS

D.S. N° EF ( ) TRIPLE POR DATOS FALSOS 100% POR DATOS ERRADOS 0.25 UIT ERORES SIN INCIDENCIA D.S. N° EF ( ) DOBLE DATOS FALSOS O ERRADOS 0.10 UIT ERRORES SIN INCIDENCIA D.S. N° EF ( ) 100% DATOS FALSOS 10% DATOS ERRONEOS 0.10 UIT D.S EF ( ) 50% DATOS FALSOS O ERRONEOS

TRIPLE POR DATOS FALSOS. 100% POR DATOS ERRADOS UIT ERORES SIN INCIDENCIA. D.S. N° EF ( ) DOBLE DATOS FALSOS O ERRADOS UIT ERRORES SIN INCIDENCIA. D.S. N° EF ( ) 100% DATOS FALSOS. 10% DATOS ERRONEOS UIT. D.S EF ( ) 50% DATOS FALSOS O ERRONEOS.")

44

TABLA DE INTERES DEL 28.12.96 AL 05.09.2000 1.5% DÓLARES 2.2% SOLES

DEL AL % DÓLARES 2.2% SOLES DEL AL % DÓLARES 1.8% SOLES DEL A LA FECHA % SOLES DEL A LA FECHA 0.75% DÓLARES

45

JURISPRUDENCIA DEL TRIBUNAL FISCAL

RTF N° A-2005(DE OBSERVANCIA OBLIGATORIA) “CUANDO EL BENEFICIARIO DEL REGIMEN DE DRAWBAK SE ACOGE AL MISMO SIN CUMPLIR LOS REQUISITOS ESTABLECIDOS EN EL D.S. N° EF Y LA R.M. N° EF PROPORCIONANDO INFORMACION FALSA O ERRONEA EN SU SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS, ESTE DEBE REEMBOLSAR A LA AMINISTRACION ADUANERA EL IMPORTE QUE LE HAYA RESTITUIDO EN LA PARTE QUE SUPERE AL MONTO QUE VALIDAMENTE CORRESPONDIA RESTIRUIR” “EN REALIDAD, BASTA QUE UNO DE LOS INSUMOS UTILIZADOS EN LA PRODUCCION DEL BIEN EXPORTADOHAYA INGRESADO AL PAIS CON BENEFICIOS ARANCELARIOS PARA QUE ESTE NO PUEDA ACOGERSE ALREGIMEN EN CUESTION”

CUANDO EL BENEFICIARIO DEL REGIMEN DE DRAWBAK SE ACOGE AL MISMO SIN CUMPLIR LOS REQUISITOS ESTABLECIDOS EN EL D.S. N° EF Y LA R.M. N° EF PROPORCIONANDO INFORMACION FALSA O ERRONEA EN SU. SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS, ESTE DEBE REEMBOLSAR A LA AMINISTRACION ADUANERA EL IMPORTE QUE LE HAYA RESTITUIDO EN LA PARTE QUE SUPERE AL MONTO QUE VALIDAMENTE CORRESPONDIA RESTIRUIR EN REALIDAD, BASTA QUE UNO DE LOS INSUMOS UTILIZADOS EN LA PRODUCCION DEL BIEN EXPORTADOHAYA INGRESADO AL PAIS CON BENEFICIOS ARANCELARIOS PARA QUE ESTE NO PUEDA ACOGERSE ALREGIMEN EN CUESTION")

46

JURISPRUDENCIA DEL TRIBUNAL FISCAL

(Continuación…) RTF N° 1262-A-2001: “QUE EN LA ORDEN DE EMBARQUE N° DOCUMENTO QUE SIRVIO DE SUSTENTO DE LA DECLARACION UNICA DE EXPORTACION N° SE INDICO EN EL RUBRO 6.15 DESCRIPCION DE MERCANCIA, QUE LA MERCANCIA QUE SE ESTABA EXPORTANDO DEBIA ACOGERSE AL REGIMEN ADUANERO DE RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, EN TAL SENTIDO QUEDA CLARO QUE LA DECLARACION UNICA DE EXPRTACION NO HA SIDO FORMULADA CONFORME AL DOCUMENTO QUE LA SUSTENTA (ORDEN DE EMBARQUE) DE MANERA QUE ADUANAS DEBIO PRODCEDER A RECTIFICAR DICHA DECLARACION A EFECTO QUE SE INCLUYERA EN EL RECUADRO 6.14 EL CODIGO 13”

RTF N° 1262-A-2001: QUE EN LA ORDEN DE EMBARQUE N° DOCUMENTO QUE SIRVIO DE SUSTENTO DE LA DECLARACION UNICA DE EXPORTACION N° SE INDICO EN EL RUBRO 6.15 DESCRIPCION DE MERCANCIA, QUE LA MERCANCIA QUE SE ESTABA EXPORTANDO DEBIA ACOGERSE AL REGIMEN ADUANERO DE RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, EN TAL SENTIDO QUEDA CLARO QUE LA DECLARACION UNICA DE EXPRTACION NO HA SIDO FORMULADA CONFORME AL DOCUMENTO QUE LA SUSTENTA (ORDEN DE EMBARQUE) DE MANERA QUE ADUANAS DEBIO PRODCEDER A RECTIFICAR DICHA DECLARACION A EFECTO QUE SE INCLUYERA EN EL RECUADRO 6.14 EL CODIGO 13")

47

JURISPRUDENCIA DEL TRIBUNAL FISCAL

(Continuación…) RTF N° 522-A-2004 “ SIN EMBARGO, TENIENDO EN CUENTA QUE LA EXIGENCIA LEGAL DEL NUMERAL 3 DEL ARTICULO 3 DE LA RESOLUCION MINISTERIAL N° EF/15 SE REFIERE A LA PRESENTACION DE LA FACTURA QUE ACREDITE EL SERVICIO PRESTADO, LO CUAL ES CONCORDANTE CON EL NUMERAL 1 DEL RUBRO VI DEL PROCEDEMIENTO GENERAL INTA-PG.07 RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, CORRESPONDE AL BENEFICARIO DEMOSTRAR QUE LA PRODUCCION POR ENCARGO SE EFECTUO RESPECTO DE MERCANCIAS QUE SON DE SU PROPIEDAD O ESTAN A SU PLENA DISPOSICION CON ANTICIPACION AL ACUERDO DE PRODUCCION POR ENCARGO, LO CUAL NO SE CUEMPLE EN EL PRESENTE CASO.”

RTF N° 522-A SIN EMBARGO, TENIENDO EN CUENTA QUE LA EXIGENCIA LEGAL DEL NUMERAL 3 DEL ARTICULO 3 DE LA RESOLUCION MINISTERIAL N° EF/15 SE REFIERE A LA PRESENTACION DE LA FACTURA QUE ACREDITE EL SERVICIO PRESTADO, LO CUAL ES CONCORDANTE CON EL NUMERAL 1 DEL RUBRO VI DEL PROCEDEMIENTO GENERAL INTA-PG.07 RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, CORRESPONDE AL BENEFICARIO DEMOSTRAR QUE LA PRODUCCION POR ENCARGO SE EFECTUO RESPECTO DE MERCANCIAS QUE SON DE SU PROPIEDAD O ESTAN A SU PLENA DISPOSICION CON ANTICIPACION AL ACUERDO DE PRODUCCION POR ENCARGO, LO CUAL NO SE CUEMPLE EN EL PRESENTE CASO.")

48

JURISPRUDENCIA DEL TRIBUNAL FISCAL

(Continuación…) RTF 548-A-2003 “EN EL PRESENTE CASO, SI BIEN ES CIERTO LA RECURRENTE FUE CALIFICADA COMO PRODUCTORA EXPORTADORA, AL DETERMINAR SI LE ASITE EL DERECHO A BENEFICARSE CON LA RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, RESULTA NECESARIO TENER EN CUENTA QUE LAS COMPRAS QUE ESTA EFECTUO EN EL MERCADO NACIONAL DE SACOS DE POLIPROPILENO DE DETERMINADAS MEDIDAS Y CALIDAD Y QUE FUERON ELABORADAS POR SACOS PISCO S.A., A PARTIR DE LAS IMPORTACIONES DE POLIPROPILENO EFECTUADAS POR ELLA MISMA; DE ACUERDO A LA PREVISTO EN EL ARTÍCULO 128 DEL D.S. N° EF, NO PUEDEN SER CONSIDERADAS COMO IMPORTACIONES EFECTUADAS POR LA RECURRENTE A TRAVES DE TERCEROS Y QUE CORRESPONDAN A MERCANCÍAS INCORPORADAS O CONSUMIDAS EN LA PRODUCCION DEL BIEN EXPORTADO O COMO MERCANCIAS ELABORADAS POR LA RECURRENTE A PARTIR DE INSUMOS O MATERIAS PRIMAS IMPORTADAS ADQUIRIDAS EN EL MERCADO LOCAL.”

RTF 548-A EN EL PRESENTE CASO, SI BIEN ES CIERTO LA RECURRENTE FUE CALIFICADA COMO PRODUCTORA EXPORTADORA, AL DETERMINAR SI LE ASITE EL DERECHO A BENEFICARSE CON LA RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK, RESULTA NECESARIO TENER EN CUENTA QUE LAS COMPRAS QUE ESTA EFECTUO EN EL MERCADO NACIONAL DE SACOS DE POLIPROPILENO DE DETERMINADAS MEDIDAS Y CALIDAD Y QUE FUERON ELABORADAS POR SACOS PISCO S.A., A PARTIR DE LAS IMPORTACIONES DE POLIPROPILENO EFECTUADAS POR ELLA MISMA; DE ACUERDO A LA PREVISTO EN EL ARTÍCULO 128 DEL D.S. N° EF, NO PUEDEN SER CONSIDERADAS COMO IMPORTACIONES EFECTUADAS POR LA RECURRENTE A TRAVES DE TERCEROS Y QUE CORRESPONDAN A MERCANCÍAS INCORPORADAS O CONSUMIDAS EN LA PRODUCCION DEL BIEN EXPORTADO O COMO MERCANCIAS ELABORADAS POR LA RECURRENTE A PARTIR DE INSUMOS O MATERIAS PRIMAS IMPORTADAS ADQUIRIDAS EN EL MERCADO LOCAL.")

49

INFORMES Y NOTIFICACIONES DE FISCALIZACION DE SUNAT

INFORME N° SUNAT/3B2100: LA FECHA DE LA GUIA DE REMISION DE LOS INSUMOS NO PUEDE SER POSTERIOR A LA FECHA DE EMBARQUE LA NOTA DE CREDITO EMITIDA CON ANTERIORIDAD A LA PRESENTACION DE LA SOLICITUD DE DRAWBACK DEBE DEDUCIRSE DEL VALOR FOB DE EXPORTACION

50

INFORMES Y NOTIFICACIONES DE FISCALIZACION DE SUNAT

(Continuacion…) NOTIFICACION N° SUNAT/3B2300 LA CANTIDAD DE MATERIA PRIMA ENTREGADA PARA EL PROCESO DE MAQUILA SUFRE UNA DISMINUCION PRODUCTO DE LA MERMA, POR LO QUE LA CANTIDAD DE LA PRODUCCION FACTURADA NO PUEDE COINCIDIR CON LA CANTIDAD DE MATERIA PRIMA INICIALMENTE ENTREGADA DEBE EXISTIR IDENTIDAD PLENA ENTRE LA MATERIA PRIMA ENTREGADA Y LA PROCESADA. EN CONSECUENCIA NO PUEDE EL TERCERO ENCARGADO DE LA MAQUILA SUSTITUIR LA MATERIA PRIMA ENTREGADA POR OTRA EQUIVALENTE

NOTIFICACION N° SUNAT/3B2300. LA CANTIDAD DE MATERIA PRIMA ENTREGADA PARA EL PROCESO DE MAQUILA SUFRE UNA DISMINUCION PRODUCTO DE LA MERMA, POR LO QUE LA CANTIDAD DE LA PRODUCCION FACTURADA NO PUEDE COINCIDIR CON LA CANTIDAD DE MATERIA PRIMA INICIALMENTE ENTREGADA. DEBE EXISTIR IDENTIDAD PLENA ENTRE LA MATERIA PRIMA ENTREGADA Y LA PROCESADA. EN CONSECUENCIA NO PUEDE EL TERCERO ENCARGADO DE LA MAQUILA SUSTITUIR LA MATERIA PRIMA ENTREGADA POR OTRA EQUIVALENTE.")

51

INFORMES Y NOTIFICACIONES DE FISCALIZACION DE SUNAT

(Continuacion…) NOTIFICACION N° SUNAT/3B2300: ENTRE LA FECHA DE ENTREGA DE LA MATERIA PRIMA Y LA FECHA DE ENTREGA DEL PRODUCTO TERMINADO DEBE EXISTIR UN PLAZO QUE COINCIDA CON EL PERIODO PROMEDIO DE MAQUILA

NOTIFICACION N° SUNAT/3B2300: ENTRE LA FECHA DE ENTREGA DE LA MATERIA PRIMA Y LA FECHA DE ENTREGA DEL PRODUCTO TERMINADO DEBE EXISTIR UN PLAZO QUE COINCIDA CON EL PERIODO PROMEDIO DE MAQUILA.")

Presentaciones similares